Среднегодовая стоимость активов по балансу: Полная информация для работы бухгалтера

Среднегодовая стоимость активов | Современный предприниматель

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е. деньги в кассе и на банковских счетах, МПЗ, задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

Учет активов – обязательная составляющая большинства экономических расчетов. Все активы аккумулируются в левой части баланса и разделены по назначению:

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА, учитываемые по остаточной стоимости, т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Что такое балансовая стоимость активов предприятия

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель? Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Исходя из того, что балансовая стоимость активов — это строка баланса 1600, в математической интерпретации она записывается формулой:

Стр. Б 1100 + Стр. Б 1200.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов, в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов . Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

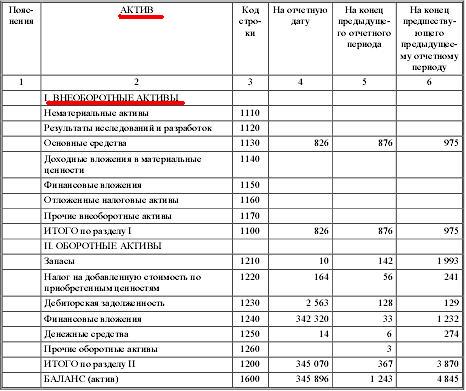

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. |

|

|

|

|

НМА |

1110 |

35 |

48 |

|

ОС |

1150 |

689 500 |

721 000 |

|

Итого по 1 разделу |

1100 |

689 535 |

721 048 |

|

2. |

|||

|

Запасы |

1210 |

3420 |

5421 |

|

НДС по приобретенным ценностям |

1220 |

241 |

459 |

|

|

1230 |

451 |

623 |

|

Денежные средства |

1250 |

2 451 |

3 054 |

|

Итого по 2 разделу |

1200 |

6 563 |

9 557 |

|

БАЛАНС |

1600 |

696 098 |

730 605 |

Внеоборотные активы:

Внеоборотные активы: Оборотные активы:

Оборотные активы:Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов, представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

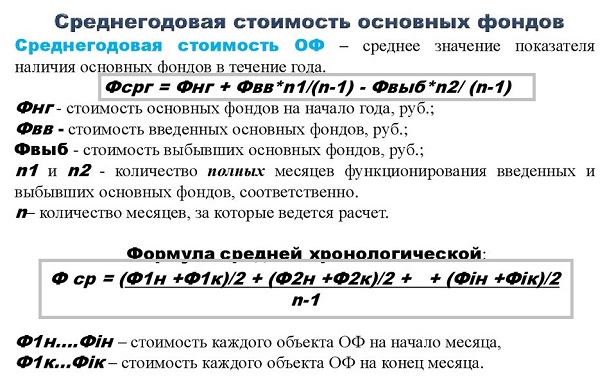

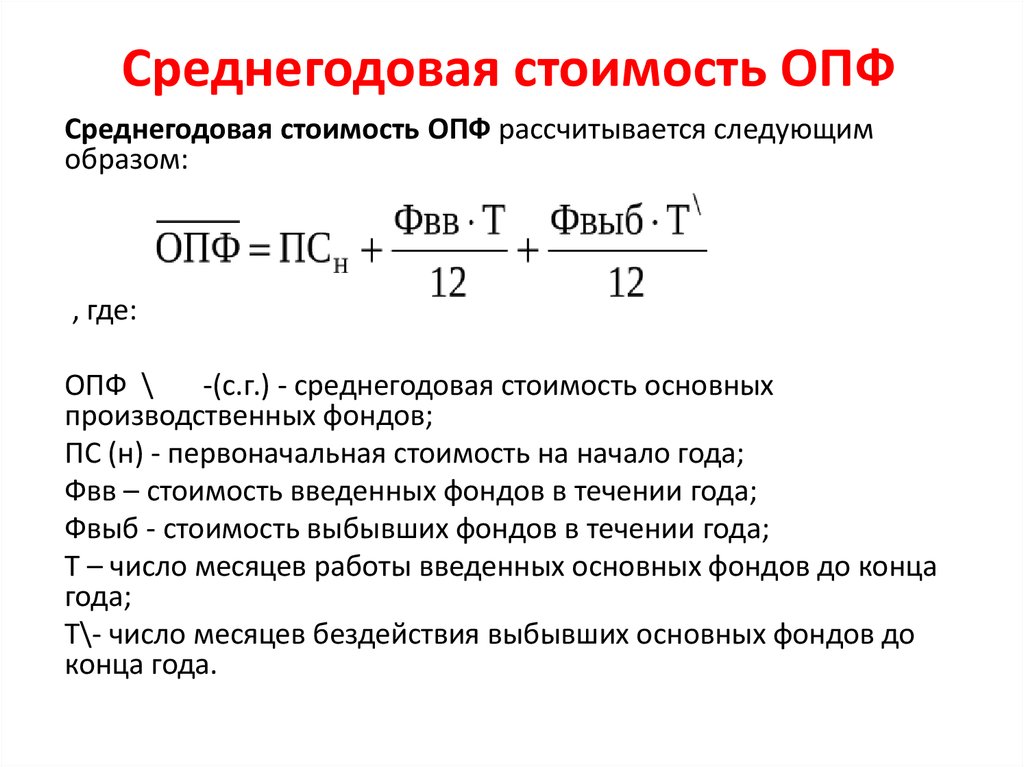

Среднегодовая стоимость активов по балансу

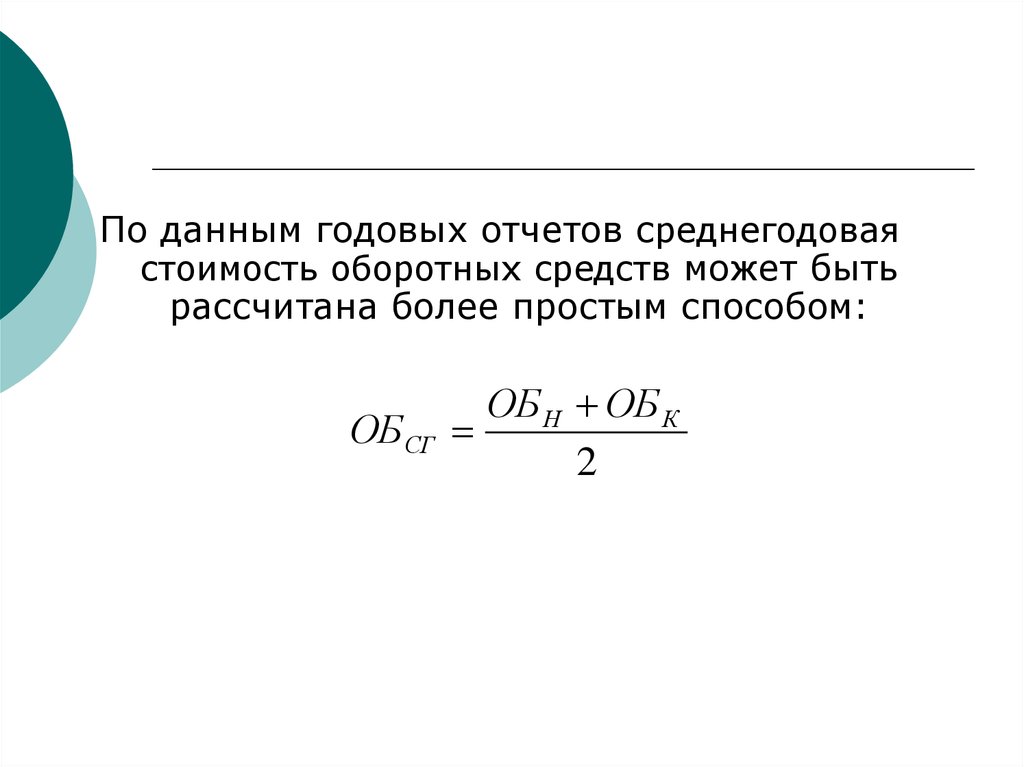

Сумма активов бухгалтерского баланса – это лишь абсолютный показатель, констатирующий стоимость имеющегося имущества, но для более развернутого анализа изменений в составе активов и расчета множества необходимых значений потребуется среднегодовая стоимость активов.

Как рассчитать активы в среднем по году? В этом случае экономисты так же обращаются к строке баланса 1600, а при необходимости расчета какого-либо одного вида имущества – к соответствующей строке. Формула расчета:

А ср = (Ан + Ак) / 2,

где Ан – имущество на начало, Ак — на конец периода, 2 – число отчетных дат.

Возьмем значения из представленного выше баланса.

Аср = (696 098 + 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

Применяя этот алгоритм, рассчитаем среднюю стоимость:

▪ ОС – (689 500 + 721 000)/2 = 705 250 т. р.

▪ запасов (3420 + 5421)/2 = 4420,5 т.р.6

Средняя стоимость активов, вычисляемая за год, используется аналитиками для расчета коэффициентов, характеризующих финансовое состояние компании, определения причин, повлекших изменения и принятия решений по дальнейшему управлению ресурсами.

Среднегодовая стоимость оборотных активов

Главная » Бухгалтерский учет

Автор Людмила Иванова На чтение 3 мин Просмотров 38 Опубликовано

Содержание- Применяем незатейливую формулу и анализируем полученное число

- Сводим результат работы предприятия

- В чем заключается политика управления оборотными активами?

- Какая же стоимость будет максимально точной?

- Ответственность никто не отменял

Каждое предприятие независимо от его формы собственности имеет оборотный капитал, значение которого представляет собой суммарную стоимость имеющихся производственных фондов и всех активов в денежном выражении. В течение одного производственного цикла его часть задействуется, что является показателем чистых активов компании в обороте. Исходя из полученных цифр бухгалтерского баланса за отчетный период, а в данном случае это календарный год, можно определить какая среднегодовая стоимость оборотных активов имела место быть по итогам деятельности компании.

Применяем незатейливую формулу и анализируем полученное числоСредняя стоимость активов в балансе рассчитывается следующим образом:

Данное среднеарифметическое число отображает насколько изменились есурсы организации в сравнении с предшествующим периодом и нужно ли более эффективно использовать имущество в будущем времени. При нормальном ведении хозяйства собственные активы по завершению цикла всегда возвращаются к исходной величине в разрезе отдельных элементов, а коммерческая сторона производства наращивает свои обороты.

При нормальном ведении хозяйства собственные активы по завершению цикла всегда возвращаются к исходной величине в разрезе отдельных элементов, а коммерческая сторона производства наращивает свои обороты.

Перед тем, как будет выведена среднегодовая стоимость активов в балансе, необходимо рассчитать суммы обособленных элементов баланса, а это:

- Сырье и материалы;

- Готовая продукция;

- Денежные средства;

- Дебиторская задолженность;

- Незавершенное производство и расходы будущих периодов;

Выше были приведены строки второго раздела баланса касающиеся оборотных активов. А в части внеоборотных активов заполняется информация об основных средствах и нематериальных активах, незавершенном строительстве, ценных бумагах.

В чем заключается политика управления оборотными активами?Следует помнить! Чистая балансовая стоимость активов – это разница между суммой текущих активов и краткосрочными долговыми обязательствами фирмы.

Но берутся во внимание не все активы и пассивы общества! Опускаем стоимость акций и задолженность учредителей в уставной капитал, а также резервный фонд и доходы будущих периодов.

- Агрессивный;

- Консервативный;

- Умеренный.

Каждая из перечисленных моделей отслеживает рост текущих оборотных активов, определяя их удельный вес и длительность оборачиваемости во избежание оказаться в категории неплатежеспособных компаний.

Существенный момент: получение кредитов и займов отображается на росте оборотных активов, которые в конкретном случае будут заметно сдвинуты и нарушится пропорциональность их долевого участия, что изменит финансовую устойчивость предприятия.

Какая же стоимость будет максимально точной?Как рассчитать балансовую стоимость активов пропишем несколькими способами:

- За основу берется ценовой показатель более близкого по своим характеристикам аналогичного имущества на рынке;

- Экспертом применяется доходный подход: денежный поток, полученный от эксплуатации либо аренды конкретного актива по прошествии некоторого времени, где сумма дисконтируется и выводится совокупный окончательный результат с учетом курса инфляции;

- Из средневзвешенной стоимости подобного объекта вычитается сумма износа, что определяется при умножении на коэффициент условной поправки.

На практике же выводится средневзвешенное число, взятое после расчета каждым из этих трех вариантов, и согласно полученной стоимости актив ставится на баланс.

Если возникла необходимость «делить» бизнес, тогда проводится оценка имущества в разрезе единиц как прописано в первом методе. Но не стоит отказываться от применения иных более точных подходов, потому как бухгалтерский учет не любит относительных данных. Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Ответственность никто не отменялАналитические данные показывают, насколько качественным был уровень оборачиваемости ресурсов компании и каким был процент прироста капитала. Регламентируемый порядком ведения бухгалтерского учета расчет среднегодовой стоимости оборотных активов гласит о достоверности полученного результата. Правовое поле накладывает большую ответственность на главного бухгалтера, который ставит свою подпись при сдаче в соответствующие государственные органы баланса и финансовой отчетности.

Определение и как оно используется

Что такое рентабельность средних активов (ROAA)?

Рентабельность средних активов (ROAA) — это показатель, используемый для оценки прибыльности активов фирмы, и чаще всего он используется банками и другими финансовыми учреждениями в качестве средства оценки финансовых результатов. Иногда ROAA используется взаимозаменяемо с рентабельностью активов (ROA), хотя последний часто использует текущие активы вместо средних активов.

Ключевые выводы

- Рентабельность средних активов (ROAA) показывает, насколько хорошо компания использует свои активы для получения прибыли, и лучше всего работает по сравнению с аналогичными компаниями в той же отрасли.

- Формула ROAA использует средние активы, чтобы отразить любые существенные изменения в остатках активов за анализируемый период.

- Компании, которые вкладывают значительные средства в оборудование и другие активы, обычно имеют более низкий показатель ROAA.

Рентабельность активов (ROA)

Понимание рентабельности средних активов (ROAA)

Рентабельность средних активов (ROAA) показывает, насколько эффективно компания использует свои активы, а также полезна при оценке сопоставимых компаний в той же отрасли. В отличие от рентабельности собственного капитала, которая измеряет рентабельность инвестированных и удержанных долларов, ROAA измеряет рентабельность активов, приобретенных за эти доллары.

Результат ROAA сильно различается в зависимости от типа отрасли, и компании, которые заранее вкладывают большие суммы денег в оборудование и другие активы, будут иметь более низкий ROAA. Результат соотношения 5% или выше обычно считается хорошим.

Коэффициент показывает, насколько хорошо активы фирмы используются для получения прибыли. ROAA рассчитывается путем деления чистой прибыли на среднюю общую сумму активов. Окончательное соотношение выражается в процентах от общих средних активов. Формула:

р О А А «=» Чистая прибыль Средняя общая сумма активов где: Чистая прибыль «=» Чистый доход за тот же период, что и активы Средние активы «=» ( Начало + Конечные объекты ) / 2 \begin{align} &ROAA=\frac{\text{Чистая прибыль}}{\text{Средняя сумма активов}}\\ &\textbf{где:}\\ &\text{Чистая прибыль} = \text{Чистая прибыль за тот же период, что и активы}\\ &\text{Средние активы} = (\text{Начало} + \text{Конечные активы}) / 2 \end{выравнивание} ROAA = средний общий доход от активов, где: чистый доход = чистый доход за тот же период, что и у активов, средние активы = (начальные и конечные активы)/2

Чистая прибыль указана в отчете о прибылях и убытках, который дает обзор результатов деятельности компании за определенный период времени. Аналитики могут обратиться к балансу, чтобы найти активы. В отличие от отчета о прибылях и убытках, который показывает рост остатков в течение года, балансовый отчет представляет собой лишь моментальный снимок. Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Аналитики могут обратиться к балансу, чтобы найти активы. В отличие от отчета о прибылях и убытках, который показывает рост остатков в течение года, балансовый отчет представляет собой лишь моментальный снимок. Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Чтобы получить более точную оценку рентабельности активов, аналитики предпочитают брать среднее значение остатков активов с начала и на конец того же периода, который использовался для определения чистой прибыли.

Аналитики часто используют средние активы, потому что они учитывают колебания баланса в течение года и обеспечивают более точное измерение эффективности активов за определенный период времени.

Пример ROAA

Предположим, что компания А имеет чистую прибыль в размере 1000 долларов на конец 2-го года. Аналитик возьмет баланс активов из баланса фирмы на конец 1-го года и усреднит его с активами на конец 2-го года для ROAA. расчет.

расчет.

Активы фирмы в конце 1-го года составляют 5 000 долларов США, а к концу 2 года они увеличиваются до 15 000 долларов США. Средние активы между 1 и 2 годами составляют (5 000 долларов США + 15 000 долларов США)/2 = 10 000 долларов США. Затем рассчитывается ROAA путем деления чистой прибыли компании в 1000 долларов на 10 000 долларов, чтобы получить ответ 10%.

Если рентабельность активов рассчитывается с использованием активов только на конец 1-го года, рентабельность составит 20 %, поскольку компания получает больший доход от меньшего количества активов. Однако если аналитик рассчитывает рентабельность активов, используя только активы, измеренные в конце 2-го года, ответ будет равен 6%, потому что компания получает меньший доход с большим количеством активов.

Чем ROAA отличается от ROA?

Если рентабельность активов (ROA) использует средние активы, тогда ROA и ROAA будут идентичными. Однако если аналитик использует только начальные или конечные активы (в отличие от среднего), то ROAA даст более точную картину, поскольку средние активы сгладят изменения или волатильность активов за отчетный период.

Что такое средние активы?

В балансовом отчете компании часто указывается средний уровень или стоимость активов за отчетный период, например за квартал или финансовый год. Он часто рассчитывается как начальные активы минус конечные активы, деленные на два. Это делается потому, что в любой конкретный день фактический уровень активов фирмы будет колебаться в ходе ведения бизнеса. Таким образом, среднее значение обеспечивает лучшую метрику.

Чем ROAA отличается от рентабельности совокупных активов (ROTA)?

ROAA аналогичен ROTA, однако ROAA использует в числителе чистую прибыль, тогда как ROTA использует EBIT (прибыль до дохода и налогов) в числителе. Оба используют средние общие активы в знаменателе.

Балансовый отчет и анализ рыночной стоимости

Майкл Лангемайер

Эта статья является одной из серии статей по финансовому менеджменту, в которых исследуются финансовые отчеты и финансовый анализ. В этой статье проиллюстрированы и описаны компоненты баланса рыночной стоимости, а также коэффициенты ликвидности и платежеспособности. Прежде чем проиллюстрировать пример баланса рыночной стоимости, важно определить термины. Балансовый отчет представляет собой систематизированную организацию всего, что принадлежит и принадлежит ферме в данный момент времени. Бухгалтерский баланс показывает финансовое положение фермы. В зависимости от типа баланса в нем также может быть показана ликвидационная стоимость активов. Балансовый отчет, основанный на затратах, показывает первоначальную стоимость активов плюс улучшения за вычетом амортизации. Балансовый отчет, основанный на затратах, дает более точную картину фактической эффективности инвестированного капитала и имеет решающее значение для изучения изменений в чистой стоимости или собственном капитале. Баланс рыночной стоимости оценивает стоимость активов, используя текущие цены на аналогичные активы. Баланс рыночной стоимости относительно легко составить, он более сопоставим по фермам, включает вмененные издержки и часто требуется кредиторами. Баланс рыночной стоимости позволяет нам изучить ликвидационную стоимость активов.

Прежде чем проиллюстрировать пример баланса рыночной стоимости, важно определить термины. Балансовый отчет представляет собой систематизированную организацию всего, что принадлежит и принадлежит ферме в данный момент времени. Бухгалтерский баланс показывает финансовое положение фермы. В зависимости от типа баланса в нем также может быть показана ликвидационная стоимость активов. Балансовый отчет, основанный на затратах, показывает первоначальную стоимость активов плюс улучшения за вычетом амортизации. Балансовый отчет, основанный на затратах, дает более точную картину фактической эффективности инвестированного капитала и имеет решающее значение для изучения изменений в чистой стоимости или собственном капитале. Баланс рыночной стоимости оценивает стоимость активов, используя текущие цены на аналогичные активы. Баланс рыночной стоимости относительно легко составить, он более сопоставим по фермам, включает вмененные издержки и часто требуется кредиторами. Баланс рыночной стоимости позволяет нам изучить ликвидационную стоимость активов. Однако важно отметить, что изменение собственного капитала для баланса рыночной стоимости рассчитывается путем добавления прироста капитала к нераспределенной прибыли. Поскольку он содержит оба этих элемента, балансовый отчет по рыночной стоимости сложнее использовать для изучения нераспределенной прибыли и изменений чистой стоимости активов с течением времени.

Однако важно отметить, что изменение собственного капитала для баланса рыночной стоимости рассчитывается путем добавления прироста капитала к нераспределенной прибыли. Поскольку он содержит оба этих элемента, балансовый отчет по рыночной стоимости сложнее использовать для изучения нераспределенной прибыли и изменений чистой стоимости активов с течением времени.

В таблице 1 приведен пример балансовой ведомости рыночной стоимости фермы по выращиванию яиц в западно-центральной Индиане за 2019 год. Обратите внимание, что в таблице 1 три столбца. Первый столбец содержит значения на начало 2019 года. Второй столбец содержит значения на конец 2019 года. В третьем столбце представлены средние значения из первых двух столбцов. Средние значения часто используются для расчета финансовых коэффициентов и поэтому представлены в таблице 1.

Таблица 1. Баланс ферм округа Уайт, 2019 г..

Текущие активы оцениваются по стоимости на начало и конец года. Важные оборотные активы для этой фермы включают денежные средства, удобрения и расходные материалы, а также урожай, предназначенный для продажи. Эта ферма продает часть своего урожая осенью, а остаток урожая весной. Маркетинговый план или стратегия фермы приводит к большим запасам урожая в конце года. Если бы весь урожай был продан осенью, конечные запасы урожая, предназначенного для продажи, конечно, были бы равны нулю. Стоимость машин, оборудования и зданий рассчитывается с использованием первоначальных покупных цен и экономической амортизации. Этот метод ближе к определению текущей рыночной стоимости этих активов, чем использование норм налоговой амортизации. Если бы были доступны хорошие оценки, было бы еще более уместно использовать рыночные цены на начало и конец года для машин, оборудования и зданий в таблице 1. В этом примере ферма имеет 3000 акров, из которых 750 акров находятся в собственности. . Земля оценивается на основе результатов исследования Purdue Farmland Value Survey. Общие активы увеличились на $163,693 или примерно 1,5 процента, с начала до конца года. Приблизительно 24 процента увеличения общей суммы активов произошло за счет увеличения внеоборотных активов (например, машин, зданий и земли).

Эта ферма продает часть своего урожая осенью, а остаток урожая весной. Маркетинговый план или стратегия фермы приводит к большим запасам урожая в конце года. Если бы весь урожай был продан осенью, конечные запасы урожая, предназначенного для продажи, конечно, были бы равны нулю. Стоимость машин, оборудования и зданий рассчитывается с использованием первоначальных покупных цен и экономической амортизации. Этот метод ближе к определению текущей рыночной стоимости этих активов, чем использование норм налоговой амортизации. Если бы были доступны хорошие оценки, было бы еще более уместно использовать рыночные цены на начало и конец года для машин, оборудования и зданий в таблице 1. В этом примере ферма имеет 3000 акров, из которых 750 акров находятся в собственности. . Земля оценивается на основе результатов исследования Purdue Farmland Value Survey. Общие активы увеличились на $163,693 или примерно 1,5 процента, с начала до конца года. Приблизительно 24 процента увеличения общей суммы активов произошло за счет увеличения внеоборотных активов (например, машин, зданий и земли). Оставшаяся часть увеличения была связана с увеличением оборотных активов. Общие обязательства увеличились на 52 305 долларов США или на 3,5 процента с начала до конца года. Из-за увеличения стоимости земли и положительной нераспределенной прибыли (чистый доход фермы за вычетом налогов на рабочую силу и подоходный налог) собственный капитал увеличился с 9 долларов США.со 110 194 долларов США до 9 221 582 долларов США, или примерно на 1,2 процента в 2019 году. Как отмечалось выше, трудно разделить влияние нераспределенной прибыли и прироста капитала с помощью баланса рыночной стоимости. Важно попытаться распутать соответствующие последствия нераспределенной прибыли и прироста капитала, чтобы более полно понять прибыльность и жизнеспособность фермы. Эта задача будет оставлена для другой статьи.

Оставшаяся часть увеличения была связана с увеличением оборотных активов. Общие обязательства увеличились на 52 305 долларов США или на 3,5 процента с начала до конца года. Из-за увеличения стоимости земли и положительной нераспределенной прибыли (чистый доход фермы за вычетом налогов на рабочую силу и подоходный налог) собственный капитал увеличился с 9 долларов США.со 110 194 долларов США до 9 221 582 долларов США, или примерно на 1,2 процента в 2019 году. Как отмечалось выше, трудно разделить влияние нераспределенной прибыли и прироста капитала с помощью баланса рыночной стоимости. Важно попытаться распутать соответствующие последствия нераспределенной прибыли и прироста капитала, чтобы более полно понять прибыльность и жизнеспособность фермы. Эта задача будет оставлена для другой статьи.

При сравнении балансов ферм разного размера часто полезно использовать проценты, а не фактические доллары, чтобы проиллюстрировать относительную важность различных активов и пассивов. В Таблице 2 представлен балансовый отчет общего размера для фермы. Оборотные активы составляют примерно 30,2 процента от общего объема активов фермы. Земля, на долю которой приходится 54,7% всех активов, составляет, безусловно, самый большой процент всех активов. Как и во многих фермах, изменения в стоимости земли оказывают большое влияние на стоимость активов этой фермы. Общие обязательства составляют примерно 14,3 процента от общих обязательств и собственного капитала или общих активов.

Оборотные активы составляют примерно 30,2 процента от общего объема активов фермы. Земля, на долю которой приходится 54,7% всех активов, составляет, безусловно, самый большой процент всех активов. Как и во многих фермах, изменения в стоимости земли оказывают большое влияние на стоимость активов этой фермы. Общие обязательства составляют примерно 14,3 процента от общих обязательств и собственного капитала или общих активов.

Таблица 2. Общий баланс ферм округа Уайт, 2019 г.

Баланс в таблице 1 использовался для расчета коэффициентов ликвидности и платежеспособности, указанных в таблице 3. Ликвидность измеряет способность предприятия выполнять финансовые обязательства по мере их выполнения. наступает в ходе обычной деятельности, не нарушая нормальную деятельность бизнеса. Обычно используемые коэффициенты ликвидности включают коэффициент текущей ликвидности, оборотный капитал, оборотный капитал к валовому доходу, оборотный капитал к общим расходам и оборотный капитал на акр урожая. Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Используя значения баланса на конец периода, коэффициент текущей ликвидности для фермы с прецедентами составляет 5,57, что значительно выше 2, обычно используемого эталона. Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов. Оборотной капитал, исходя из балансовой стоимости на конец периода, составляет 2 664 866 долларов США. Трудно сравнивать стоимость оборотного капитала между фермами. По этой причине часто используется отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам. Для рассматриваемой фермы отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов.

Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Используя значения баланса на конец периода, коэффициент текущей ликвидности для фермы с прецедентами составляет 5,57, что значительно выше 2, обычно используемого эталона. Оборотный капитал рассчитывается путем вычитания текущих обязательств из текущих активов. Оборотной капитал, исходя из балансовой стоимости на конец периода, составляет 2 664 866 долларов США. Трудно сравнивать стоимость оборотного капитала между фермами. По этой причине часто используется отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам. Для рассматриваемой фермы отношение оборотного капитала к валовому доходу и отношение оборотного капитала к общим расходам составило 131 процент и 144 процента соответственно, что указывает на сильную позицию ликвидности фермы. Оборотный капитал также может быть выражен как доля посевных площадей. Для рассматриваемой фермы оборотный капитал на акр урожая составлял примерно 888 долларов.

Таблица 3. Расчет коэффициентов ликвидности для ферм округа Уайт, 2019 г.

Платежеспособность измеряет сумму долга и других обязательств по расходам, используемых в фермерском бизнесе, по отношению к сумме собственного капитала, инвестированного в бизнес. Коэффициенты платежеспособности указывают на способность фермы погасить все финансовые обязательства, если все активы будут проданы, а также на способность продолжать деятельность в качестве жизнеспособного фермерского бизнеса после финансовых трудностей, таких как засуха. Расчеты для трех часто используемых показателей платежеспособности можно найти в таблице 3. Три показателя платежеспособности содержат аналогичную информацию. Здесь мы сосредоточимся только на одном из этих показателей, отношении долга к активам, которое сравнивает общие обязательства фермы со стоимостью общих активов фермы. Этот коэффициент является одним из показателей подверженности риску фермерского бизнеса; таким образом, важно сравнивать это соотношение во времени. Исследования управления фермерскими хозяйствами показали, что отношение долга к активам сильно коррелирует с изменчивостью чистого дохода фермерского хозяйства, что является широко используемой мерой риска. Соотношение долга к активам для конкретной фермы с использованием конечной балансовой стоимости составляет 0,143. Это соотношение указывает на то, что ферма по производству кейсов имеет сильную позицию по платежеспособности.

Исследования управления фермерскими хозяйствами показали, что отношение долга к активам сильно коррелирует с изменчивостью чистого дохода фермерского хозяйства, что является широко используемой мерой риска. Соотношение долга к активам для конкретной фермы с использованием конечной балансовой стоимости составляет 0,143. Это соотношение указывает на то, что ферма по производству кейсов имеет сильную позицию по платежеспособности.

Необходимо сделать последнее замечание относительно балансов рыночной стоимости. Баланс рыночной стоимости обычно показывает ликвидационную стоимость активов. Часто возникает налоговое обязательство, связанное с ликвидацией активов. По этой причине отложенные налоги иногда включаются в качестве обязательств в балансовый отчет по рыночной стоимости.

В этой статье проиллюстрирован и описан рыночный баланс, баланс общего размера, а также коэффициенты ликвидности и платежеспособности. Другие статьи серии «Финансовый менеджмент» включают информацию, относящуюся к отчету о прибылях и убытках, отчету о движении денежных средств, отчету об источниках и использовании средств, отчету о собственном капитале, проформе финансового анализа, стресс-тестированию и сравнительному анализу финансовой эффективности и производительности.

Об авторе