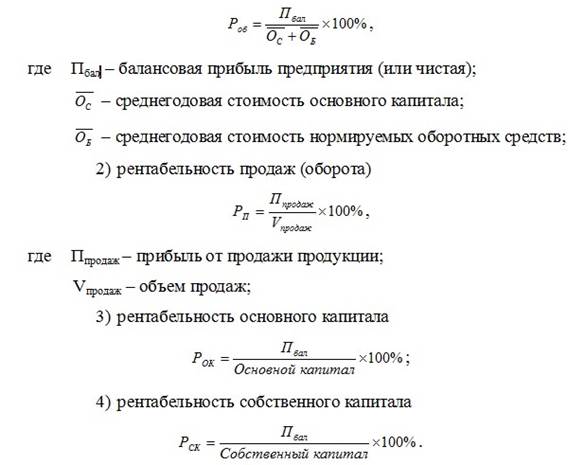

Среднегодовая стоимость активов: Средняя величина активов формула по балансу — среднехронологический остаток

Среднегодовая стоимость оборотных активов

Каждое предприятие независимо от его формы собственности имеет оборотный капитал, значение которого представляет собой суммарную стоимость имеющихся производственных фондов и всех активов в денежном выражении. В течение одного производственного цикла его часть задействуется, что является показателем чистых активов компании в обороте. Исходя из полученных цифр бухгалтерского баланса за отчетный период, а в данном случае это календарный год, можно определить какая среднегодовая стоимость оборотных активов имела место быть по итогам деятельности компании.

Применяем незатейливую формулу и анализируем полученное числоСредняя стоимость активов в балансе рассчитывается следующим образом:

Данное среднеарифметическое число отображает насколько изменились есурсы организации в сравнении с предшествующим периодом и нужно ли более эффективно использовать имущество в будущем времени. При нормальном ведении хозяйства собственные активы по завершению цикла всегда возвращаются к исходной величине в разрезе отдельных элементов, а коммерческая сторона производства наращивает свои обороты.

Перед тем, как будет выведена среднегодовая стоимость активов в балансе, необходимо рассчитать суммы обособленных элементов баланса, а это:

- Сырье и материалы;

- Готовая продукция;

- Денежные средства;

- Дебиторская задолженность;

- Незавершенное производство и расходы будущих периодов;

Выше были приведены строки второго раздела баланса касающиеся оборотных активов. А в части внеоборотных активов заполняется информация об основных средствах и нематериальных активах, незавершенном строительстве, ценных бумагах.

В чем заключается политика управления оборотными активами?Следует помнить! Чистая балансовая стоимость активов – это разница между суммой текущих активов и краткосрочными долговыми обязательствами фирмы.

Но берутся во внимание не все активы и пассивы общества! Опускаем стоимость акций и задолженность учредителей в уставной капитал, а также резервный фонд и доходы будущих периодов.

Структура активов имеет три типа управления:

- Агрессивный;

- Консервативный;

- Умеренный.

Каждая из перечисленных моделей отслеживает рост текущих оборотных активов, определяя их удельный вес и длительность оборачиваемости во избежание оказаться в категории неплатежеспособных компаний.

Существенный момент: получение кредитов и займов отображается на росте оборотных активов, которые в конкретном случае будут заметно сдвинуты и нарушится пропорциональность их долевого участия, что изменит финансовую устойчивость предприятия.

Какая же стоимость будет максимально точной?Как рассчитать балансовую стоимость активов пропишем несколькими способами:

- За основу берется ценовой показатель более близкого по своим характеристикам аналогичного имущества на рынке;

- Экспертом применяется доходный подход: денежный поток, полученный от эксплуатации либо аренды конкретного актива по прошествии некоторого времени, где сумма дисконтируется и выводится совокупный окончательный результат с учетом курса инфляции;

- Из средневзвешенной стоимости подобного объекта вычитается сумма износа, что определяется при умножении на коэффициент условной поправки.

На практике же выводится средневзвешенное число, взятое после расчета каждым из этих трех вариантов, и согласно полученной стоимости актив ставится на баланс.

Если возникла необходимость «делить» бизнес, тогда проводится оценка имущества в разрезе единиц как прописано в первом методе. Но не стоит отказываться от применения иных более точных подходов, потому как бухгалтерский учет не любит относительных данных. Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Когда же речь идет об отчуждении активов, то для определения реальной стоимости объекта сделки, нужно проводить оценку именно в момент ее заключения.

Аналитические данные показывают, насколько качественным был уровень оборачиваемости ресурсов компании и каким был процент прироста капитала. Регламентируемый порядком ведения бухгалтерского учета расчет среднегодовой стоимости оборотных активов гласит о достоверности полученного результата. Правовое поле накладывает большую ответственность на главного бухгалтера, который ставит свою подпись при сдаче в соответствующие государственные органы баланса и финансовой отчетности.

Средняя стоимость активов формула расчета, коэффициент оборота

Вернуться назад на Стоимость активов

Средняя стоимость активов — это среднее арифметическое от стоимости активов предприятия на начало и конец года.

Средняя стоимость активов формула:

Средняя стоимость активов = (Стоимость активов на начало года + Стоимость активов на конец года) / 2

Определите стоимость активов предприятия на начало и на конец года по данным бухгалтерского баланса. Ее величина отражается по строке 300 «Итог баланса».

Рассчитайте среднегодовую стоимость активов по формуле:

Аср= (А1+А2)/2, где:

— А1- стоимость активов предприятия на начало года,

— А2 — стоимость активов на конец года.

Для этого сложите данные по сроке 300 «Итог баланса» на начало и на конец года. Поделив полученную сумму на два, вы найдете среднегодовую стоимость активов предприятия за анализируемый период.

Рассчитайте при необходимости по этой же формуле среднегодовую стоимость внеоборотных и оборотных активов, используя итоги бухгалтерского баланса по разделу I «Внеоборотные активы» или по разделу II «Оборотные активы». Сделав аналогичные расчеты по данным финансовой отчетности за предыдущие периоды, проведите анализ изменений состава имущества организации, выявите причины, повлиявшие на эти изменения, примите необходимые решения по эффективному управлению ресурсами фирмы.

Сделав аналогичные расчеты по данным финансовой отчетности за предыдущие периоды, проведите анализ изменений состава имущества организации, выявите причины, повлиявшие на эти изменения, примите необходимые решения по эффективному управлению ресурсами фирмы.

Совет 1: Как рассчитать среднегодовую стоимость активов

Расчетные данные среднегодовой стоимости активов используются также при расчетах коэффициентов рентабельности имущества, коэффициентов оборачиваемости активов и других показателей, характеризующих финансовое состояние предприятия. Анализ и выявление факторов, влияющих на изменения в них, позволяет эффективно управлять активами предприятия в процессе его хозяйственной деятельности.

Формула среднегодовой стоимости активов по балансу

Формула коэффициента оборота по приему

Формула коэффициента оборота по приему выглядит следующим образом:

Коп = (Qпр. / Qср.) * 100%

Здесь Qпр. – число принятых работников,

Q ср. – среднесписочное количество работников за анализируемый период.

Числитель формулы коэффициента оборота по приему определяется по числу оформляемых в исследуемом промежутке времени приказов о приеме на работу. При этом в расчет не берут прием работников по совместительству и лиц, работающих по гражданско-правовым договорам.

Показатель в знаменателе формулы представляет собой среднесписочную численность работников, то есть среднее число работников в соответствии со списками анализируемых периодов.

Среднесписочная численность работников

Для расчета средней списочной численности сотрудников необходима информация о числе сотрудников по всем дням исследуемого периода, которая фиксируется в табелях учета рабочего времени, отражающем число сотрудников и количество выработанных часов времени.

Среднюю численность за месяц можно рассчитать путем суммирования численности работников за каждый календарный день и деления этой суммы на число дней в месяце.

Среднесписочная численность за год, полгода или квартал определяется аналогично, складывается средняя списочная численность за месяцы периода и делится на число месяцев (три, шесть, двенадцать и др.).

Значение коэффициента оборота по приему

Формула коэффициента оборота по приему, рассчитанная за различные периоды, отследить и контролировать кадровую ситуацию по компании в целом и по каждому ее подразделению (отделу).

Кадровая служба, анализируя показатель оборота по приему, может своевременно осуществлять разработку комплекса мероприятий в следующих областях:

- Снизить текучесть кадров,

- Увеличить мотивацию работников,

- Осуществлять процесс передвижения работников внутри предприятия.

При регулярном расчете показателя оборота по приему, можно получить точные сведения о движении и динамике приема работников на предприятие.

С помощью формулы коэффициента оборота по приему оцениваются темпы роста приема нового персонала и его необходимость, соответствие прироста новых работников реальным потребностям предприятия.

Чаще всего данный показатель используется при сравнении с показателем выбытия работников. Если высокий коэффициент оборота кадров по приему сопровождается высоким показателем выбытия сотрудников, то говорят о большой текучести кадров. Кадровые работники путем использования несложных расчетом имеют возможность анализа причин и динамики движения сотрудников в компании.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

Средняя величина активов: формула по балансу

Сущность понятия

Ресурсоотдача (asset turnover), более известная как оборачиваемость активов (ОА), — это показатель, при помощи которого можно рассчитать оборот капиталовложений за определенный период времени.

ОА иллюстрирует, насколько эффективно используются в организации имеющиеся у нее фонды.

При помощи рассчитанных значений группы показателей оборачиваемости (ОА, дебиторская и кредиторская задолженность, запасы и проч. ) можно определить уровень продуктивности и результативности применения имущества и обязательств предприятия.

) можно определить уровень продуктивности и результативности применения имущества и обязательств предприятия.

Оборачиваемость активов — формула по балансу

Для того чтобы рассчитать коэффициент оборачиваемости либо вычислить процентный результат данного показателя, можно воспользоваться следующей формулой:

КОА = Выручка / СТА, где СТА — Среднегодовая стоимость активов.

Значение ОА за период (дни) = длительность отчетного периода в днях / КОА.

Показатель также можно вычислить и при помощи строк бухгалтерского баланса из формы 1 «Бухгалтерский баланс» и формы 2 «Отчет о финансовых результатах»:

КОА = строка 2110 из формы 2 ОФР / (строка 1600 из ББ на начало и на конец года) / 2,

где:

- строка 2110 из формы 2 — выручка;

- (строка 1600 из формы 1 на начало и на конец года) / 2 — СТА.

Пример расчета:

| Баланс | Код строки | По состоянию на 31.12.2017 | По состоянию на 31.12.2016 |

|---|---|---|---|

| Раздел II. Оборотные активы | |||

| Итого по разделу II | 1600 | 500 000 | 650 000 |

| Выручка | 2110 | 1 600 000 | 1 730 000 |

КОА = 1 730 000 / (500 000 + 650 000) / 2 = 3,01.

Таким образом, на каждый рубль вложений в запасы приходится 3,01 рубля выручки.

В том случае, когда КОА меньше либо равен 1, значение ОА является низким, то есть вложения не покрываются за счет полученной выручки.

Утвержденного норматива по итогам расчетов ОА не существует. Каждое предприятие при анализе полученных результатов исчисленного коэффициента ОА должно руководствоваться отраслевой и организационной спецификой. Чем выше значение данного коэффициента, тем быстрее происходит оборот капитала и, соответственно, тем больше уровень прибыли из расчета на 1 рубль вложений у конкретной организации.

Важно помнить

При расчете КОА необходимо анализировать не только сам коэффициент, но и структуру имущества предприятия.

Если в отчетном периоде наблюдается существенное увеличение фондов, это можно объяснить покупкой ТМЦ, ростом дебиторской задолженности или введением в эксплуатацию новых внеоборотных ОС.

Если зафиксирована обратная ситуация, которая сопровождается снижением количества запасов, то это приведет к сокращению объемов выручки и финансовой нестабильности организации.

Коэффициент оборота активов: определение и примеры расчета

Вычислять коэффициент оборота активов (КОА) нужно для оценки скорости оборачиваемости ресурсов предприятия в динамике. Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Насколько предприятие обеспечено имуществом? Быстро ли оно его оборачивает? Эффективно ли работает сбыт? Ответить на эти вопросы поможет финансовый анализ активов.

Определение активов предприятия

Активы предприятия – это имущество, которое принадлежит компании и используется для ведения деятельности. Информация о его составе отражается в левой части баланса и включает в себя оборотные и внеоборотные средства.

К активам относятся:

- Основные фонды (здания, сооружения, оборудование, инвентарь, инструмент, машины).

- Нематериальные активы (исключительные и авторские права, патенты, другие объекты интеллектуальной собственности).

- Объекты незавершенного строительства.

- Запасы.

- Дебиторская задолженность.

- Денежные средства.

Важно! К активам относится только то, что числится на балансе предприятия и способствует росту оборотов компании. Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Оценка активов предприятия. Формула расчета показателя

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Подробнее об оборачиваемости имущества можно посмотреть на видео:

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ). Это могут быть денежные или имущественные поступления.

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц. И данные для расчета этого финансового показателя надо брать за это же время.

Например, требуется узнать КОА компании за 2017 год со следующими данными (скачать таблицу в Excel):

Показатель | 2017год |

|---|---|

Выручка от продаж | 1 450 |

Стоимость активов на начало периода | 1 027 |

Стоимость активов на конец периода | 965 |

Средняя стоимость активов | 996 |

Коэффициент оборачиваемости активов | 1,455823 |

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст. 2110 – строка 2110 из формы 2.

- Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

Какая норма для показателя?

Само по себе значение коэффициента ни о чем не говорит. Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии. Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии. Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Для производственных предприятий значение показателя всегда будет меньше, чем у компаний, занятых во многих сферах услуг, особенно когда для работ не требуется дорогостоящего оборудования. Чем меньше стоимость фондов – тем выше коэффициент.

Рост | Падение |

|---|---|

Быстрее оборачивается капитал | Повышение стоимости имущества |

Фонды стали более прибыльными | Снижение выручки |

Эффективнее используются ресурсы | Неэффективное использование фондов |

На каждый вырученный рубль приходится больше прибыли | На каждый вырученный рубль приходится меньше прибыли |

Таким образом, рост оборачиваемости имущества – хороший признак для любой организации. Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента. Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

Балансовая стоимость активов, формула среднегодовой стоимости активов

Активы – это объекты, которые в будущем принесут предприятию прибыль. Логично, что подсчету стоимости уделяется столько внимания. По сути, активы дают понять, как будет развиваться отдельно взятое предприятие, стоит ли ожидать прогресса, более высоких показателей прибыли?

По динамике активов бухгалтеры определяют, как на фирме отразилось то или иное решение. Среднегодовая стоимости активов, формулу которой знает наизусть каждый бухгалтер, позволяет получить информацию о среднегодовых показателях успешности, проследить динмамику. А балансовая стоимость активов отражает текущее положение дел. Одним словом, знать, какие бывают формулы и методики подсчета стоимости активов будет полезно любому предпринимателю и инвестору.

Стоимость финансовых активов

Подсчет стоимости активов отдельного предприятия – это оценка рыночной стоимости активов.

Поскольку сами активы делятся на несколько групп, то и оценка может проводится отдельно для каждого в зависимости от целей бизнесмена и предпринимателя. Например, подсчитывается стоимость нематериальных активов и стоимость самортизированных объектов.

В каких условиях проводится такая оценка?

Ответим просто – довольно часто. Повторимся, активы это многофункциональный индикатор деятельности предприятия, комплексный и точный. Они дают понять, что имеет фирма сейчас и куда с ней можно двигаться дальше.

Проведение оценки активов крайне полезно при реорганизации, купле или продаже предприятия и любых других сделок, предусматривающих денежных вложения с такими целями:

- Повышение эффективности управления организацией;

- Определение стоимости организации в случае купли-продажи целиком/части;

- Реструктуризация организации;

- Разработка плана развития организации;

- Определение кредитоспособности организации

- В целях определения суммы налогообложения;

Как вы поняли, балансовая стоимость активов периодически высчитывается и в самом предприятии для понимания тенденций в работе, при составлении долгосрочных или среднесрочных стратегий развития.

Стоимость финансового актива определяется в ходе оценки, она может быть как комплексной, затрагивающей основные фонды компании, так и профильной. Бухгалтеры или штатные экономисты постоянно проводят оценки отдельных объектов, например, определяют стоимость нематериального актива перед его продажей.

При проведении оценки среднегодовой стоимости актива или любой другой операции, экономист должен выделить для себя все основные факторы, влияющие на рыночную стоимость объекта. Ведь именно рыночная стоимость нас интересует – а это критерий динамичный и изменчивый. Незнание ситуации на рынке, не учет определенных тенденций могут привести к тому, что бухгалтер получит некорректные результаты.

Рыночная стоимость активов должна определяться профессионалом своего дела, человеком, разбирающимся в экономике, с опытом и обширной базой знаний.

Что же еще важно учитывать, проводя оценку балансовой стоимости?

Монетарные и не монетарные активы.

Тут речь идет о том, подвержен ли объект инфляционным процессам. Деньги, имущество компании, средства в расчетах, краткосрочные финансовые вложения можно оценить всего один раз.

Но существует группа не монетарных активов, стоимость которых со временем, наверняка, изменится. Это готовая продукция, запасы, незаконченное строительство, товары для реализации и многое другое.

Это готовая продукция, запасы, незаконченное строительство, товары для реализации и многое другое.

Если у вас возникают сложности с отнесением актива в группу монетарных или не монетарных, поможет простая логика – инфляция влияет на долгосрочные, продолжительные проекты и продукцию, изготовленную в один момент, а продаваемую совсем в другое время. Долгосрочные активы больше подвержены изменению цены, так что их оценку проводят значительно чаще.

Стоимость активов предприятия – как провести оценку?

Средняя стоимость активов вас интересует или остаточная – не так важно. И в том, и в другом случае потребуется провести комплекс подготовительных мер. Без них оценка просто не состоится, потому что экономист не будет оперировать нужной информацией. Итак, перед тем, как оценить стоимость материальных или нематериальных объектов, необходимо выполнить сбор информации, проанализировать рынок, провести экспертизу прав, изучить финансовую отчетность и выделить для себя основные тезисы из прогноза развития бизнеса.

Экономист должен знать, сколько объект реально стоит на рынка на сегодняшний день. Важно также вычислить, как цена может измениться в будущем. Исключительно такой подход является квалифицированным и позволяет оценить не только рыночную стоимость какого-то финансового актива на текущий момент, но и спрогнозировать, как она изменится в будущем.

Стоимость активов предприятия высчитывается на основе стоимости их приобретения или производственной стоимости с учетом амортизации, инфляции, изменений условий на рынке и многих других факторов.

Мы много говорили о том, что проведение оценки крайне важно, но вы должны понимать, что она не является обязательной. Ее можно проводить каждый год, раз в пять лет или не проводить никогда. Другое дело, сможет ли предприниматель, не зная, как обстоят дела с активами, вести рациональную экономическую политику.

Что оценивается в каждом случае?

Наиболее востребованный и актуальный вид оценки активов заключается в определении рыночной стоимости недвижимости. В процессе такой оценки экономист устанавливает стоимость жилого или нежилого объекта, а также стоимость прав на него. Напомним, так оцениваются здания, коммерческие помещения, сооружения, жилые дома, квартиры, комнаты, коттеджи, дачи, земельные участки. Также можно оценить транспортные средства, машины и оборудование – но алгоритм будет другой.

В процессе такой оценки экономист устанавливает стоимость жилого или нежилого объекта, а также стоимость прав на него. Напомним, так оцениваются здания, коммерческие помещения, сооружения, жилые дома, квартиры, комнаты, коттеджи, дачи, земельные участки. Также можно оценить транспортные средства, машины и оборудование – но алгоритм будет другой.

Общей для этих двух оценок является цель проведения расчета – для определения стоимости при купле-продаже и других операций с передачей прав. Оценивать можно интеллектуальную собственность, дебиторскую задолженность и многое другое.

Высчитываем стоимость активов

Чтобы понять, какими активами владеет компания, экономист должен провести оценку каждого объекта, право собственности на который принадлежит предприятию. Будь-то материальный или нематериальный актив – не имеет значения.

Чтобы посчитать net assets или net worth (чистые активы), от стоимости совокупности активов необходимо отнять пассивы (другими словами, обязательства компании). Остаточная получившаяся стоимость и будет чистым показателем того, что имеет фирма. Какие результаты считаются нормальными?

Остаточная стоимость не должна быть отрицательной, в таком случае следует говорить о несостоятельности компании. Ведь по итогу, когда будут выполнены все обязательства, у юридического лица не останется ничего. Отрицательная сумма актива, после применения формулы «актив минус пассив» говорит о том, что компания близка к банкротству.

Если остаточная стоимость актива не отрицательная, а положительная, значит ситуация не настолько запущенная. Однако тут следует смотреть на получившееся число. Разумеется, чем выше среднегодовая, например, стоимость чистых активов, тем лучше. Однако для каждой фирмы важна динамика, и показатели следует рассматривать в динамике.

Если за год показатель активов увеличился (даже при том, что он все еще мал), можно говорить об успешной деятельности предприятия. И наоборот, если показатели активов остаются у большой корпорации гигантскими, но при этом они снизились на 10% за прошлый год, значит срочно нужно менять экономическую политику.

Как видите, в процессе оценки активов, важна не сама формула, а то, кто будет заниматься этим делом, с применением каких знаний и тенденций. Поскольку стоимость активов может меняться из-за инфляции, а рыночная цена не отличается стабильностью, желательно профессионально определить текущее положение объекта на рынке. Затем от стоимости активов следует отнять пассивы – любые денежные обязательства, которые приведут к уменьшению денежной базы. Так вы сможете посчитать объем так называемых чистых активов.

Ну и, повторимся, любые экономические показатели важно рассматривать в динамике. Если проводите оценку активов ежегодно, имеет смысл сравнить показатели трех-четырех прошлых лет. Бывают временные спады или подъемы, но на таких долгосрочных показателях можно понять, куда движется предприятие.

Среднегодовая стоимость основных средств: формула расчета

Ключевой особенностью основных средств (ОС) принято считать продолжительный характер эксплуатации, который составляет больше одного в течении производственного цикла. За это время подразумевается неспешное возмещение стоимости данных активов с помощью амортизационных отчислений. Помимо этого, процесс расчета амортизационных сумм требует определения их среднегодовой стоимости. В этой статье мы рассмотрим, что такое среднегодовая стоимость основных средств и как ее рассчитать.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно!

Основная цель учета ОС

Среднегодовая стоимость основных средств – это показатель, который полностью отображает общую стоимость ОС компании. В экономической деятельности любого предприятия учет основных средств преследует такие основные цели, как:

- аккумулирование реального размера понесенных затрат, которые имеют прямое отношение к учетному процессу;

- верное документальное оформление и отображение в указанный период операций по их передвижению;

- расчет верных результатов, которые получены в результате реализации ОС и остального выбытия;

- подсчет реальных убытков, которые имели месту в связи с содержанием ОС;

- полный контроль за активами, которые принимают участие в учетном процессе;

- исследование использования ОС;

- получение необходимых сведений об основных средствах, которые нужны для отчетности.

Важно заметить, что данный вид расчета следует производить исходя из размера налога на имущество, оплату за которое совершает любая компания согласно действующему налоговому законодательству. Стоит также брать во внимание и расчет показателей эксплуатационного использования ОС, таких как фондоотдача и фондоемкость. Сама процедура учетного процесса основных средств четко регламентируется действующими правовыми актами.

Наиболее существенными документами в этом плане принято считать:

- ПБУ 6/01 “Учет ОС” №26н;

- методическое пособие ОС №91н.

На указанные нормативные документы следует обращать внимание и при осуществлении расчета. Это объясняется тем, что кроме целей учета основных средств и условий, которые необходимо соблюдать единовременно для признания активов в процессе учета еще и регламентируется определенный порядок формирования их стоимости.

Кроме этого, цена, которая сформирована по всем действующим правилам, прописанными в документах, будет в дальнейшем использоваться в процессе подсчета среднегодовой стоимости активов. Сам подсчет среднегодовой стоимости при исчислении налога на имеющееся имущество, прежде всего, опирается на такую правую базу, как:

- статья 376 Налогового Кодекса РФ;

- Письма Министерства Финансов №03-05-05.

Разновидности стоимости ОС

Согласно указанным выше правовым актам, ОС может иметь несколько типов стоимости, а именно:

- первичную;

- восстановительную;

- остаточную.

Обратите внимание: если говорить о первичном типе стоимости, то он формируется в результате постановки основных средств на бухгалтерский учет.

Весь процесс ее создания подробно описан в ПБУ 6/01 и во многом зависит от варианта получения компанией активов:

- в процессе приобретения либо формирования своими силами,- данная сумма реально понесенных компанией убытков, которые имеют прямое отношение к покупкам либо формированию.

Стоит отметить, что в данном случае оплата НДС и другие налоги во внимание не берутся;

Стоит отметить, что в данном случае оплата НДС и другие налоги во внимание не берутся; - в процессе получения вклада в уставной капитал компании,- под этим подразумевается оценка активов в денежной единице, которая согласована между учредителями фирмы;

- при получении дара,- под этим подразумевается рыночная себестоимость активов, которая актуальна на дату постановки на учет;

- в процессе получения по бартерным соглашениям,- себестоимость передаваемых ценностей.

Если говорить об изменении первичной стоимости, то это возможно только в таких случаях, как:

- процесс кардинального изменения основных средств. Это возможно при дооборудовании, реконструкции, модернизации и так далее;

- процесс переоценки ОС.

Что касается восстановительной стоимости, то она может осуществляться в таких случаях, как:

- восстановление имущества, что несет за собой изменение первичной стоимости;

- осуществление дооценки либо уценки непосредственно самого имущества.

Что касается остаточной стоимости, то под ней подразумевается первичная стоимость, но при этом минус амортизация.

Расчет среднегодовой стоимости основных средств

Если рассуждать о том, как найти среднегодовую стоимость основных средств, то можно воспользоваться несколькими способами. При этом выбор способа расчета ОС напрямую зависит от цели расчета и необходимой точности, которая должна получиться в конечном итоге. Так, нижепредставленная формула расчета не подразумевает ввод-вывод ОС. Это практикуется в том случае, когда в особой точности нет необходимости.

Базовые формулы расчетов стоимости ОС

Осуществить расчет показателя среднегодовой отчетности основных средств можно таким образом:

Средняя_цена = (Цена (н.г.) + Цена (к.г.))/2, где Цена (н.г.) и Цена (к.г.) – цена основных средств, по состоянию на 1 января и 31 декабря того года, за который осуществляется расчет.

Стоит отметить, что цену на 31 декабря можно рассчитать по следующей формуле:

Цена (к.г.) = Цена (н.г.)+Цена (введ)-Цена (выб), где Цена (выб) и (введ),- цена ОС, непосредственно введенных и списанных на протяжении всего года.

Обратите внимание: важным моментом является тот факт, что при всех расчетах должна быть использована балансовая стоимость остаточных средств.

Существует несколько методик расчета стоимости ОС

Расчет среднегодовой полной учетной стоимости ОС

При необходимости получения более точных расчетов, необходимо также брать во внимание и тот месяц, при котором было списание либо ввод основных средств. Чтобы узнать, как посчитать среднегодовую полную учетную стоимость основных средств, обратимся к использованию одной из нескольких формул, которые мы рассмотрим далее. Самая популярная формула, которая применяется при осуществлении расчета показателя ОС (фондоотдачи, фондоемкости и так далее) выглядит так:

Ст-сть средняя= Ст-сть (н.г.)+Р1/12хСт-сть (введ)-Р2/12хСт-сть (выб), где Р1 и Р2,- общее число месяцев, которые прошли с момента ввода и списания основных средств.

Также, здесь имеет место быть формула средней хронологической:

Ст-сть средняя=[(Ст-сть(1н.м)+Ст-сть(1к.м))/2+(Ст-сть(2н.м)+Ст-сть(2к.м))/2…+(Ст-сть(Nн.м) +Ст-сть(Nк.м))/2] /12, где:

- ст-сть(1н.м), Ст-сть(2н.м),…Ст-сть(Nн.м) – цена ОС на начало 1-го, 2-го, N-го месяца;

- ст-сть(1к.м), Ст-сть(2к.м),…Ст-сть(Nк.м) – цена ОС на конец 1-го, 2-го, N-го месяца.

Расчет налога на имущество

Для осуществления расчета при исчислении налога на имущество компании применяется следующая формула:

Средняя ст-сть= (Ст-сть(n1) + Ст-сть(n2) +…+ Ст-сть(nn) + Ст-сть(к)) /13, где

- ст-сть(n1), Ст-сть(n2)…Ст-сть(nn) – остаточная цена ОС на первое число 1-ого,2-ого… месяца действия налогового периода;

- ст-сть(к) – остаточная цена ОС на последние числа действия налогового периода;

- 13,- это число, полученное путем прибавления к 12 месяцам налогового периода единицы.

Обратите внимание: при составлении расчетов авансовых выплат за 3,6 либо 9 месяцев, знаменатель получается вследствие суммирования единицы к данным месяцам. Важно заметить, что при осуществлении подобных расчетов основных средств не берется во внимание активы и налоговая база, непосредственно к которой было использована кадастровая стоимость.

Для учета срок пользования основными средствами должен быть не менее 12 месяцев

Расчет среднегодовой стоимости ОС по балансу

Следующая формула поможет узнать, как рассчитать среднегодовую стоимость основных средств по балансу. Она имеет вид:

Фо=Фп(балансовая)+ (Фвв*КР)/12 – (Фл*(12 – Р))/12, где

- Фп (балансовая),- балансовая ст-сть ОС;

- Фвв,- введенные средства;

- КР,- общее количество месяцев;

- Фл,- Ликвидационная цена;

- Р, – общее количество месяцев, при которых функционировали ОС на протяжении текущего года.

Наиболее неточным является тот способ расчета стоимости ОС, в котором не берется во внимание месяц, где было место вводу либо списанию основных средств. Для достижения максимально достоверных результатов исчисления, необходимо применять одну из формул, которые берут во внимание этот месяц. Как показывает практика, наилучшим вариантом считается формула средней хронологической.

Определение средней годовой доходности (AAR)

Каков средний годовой доход (AAR)?

Средняя годовая доходность (AAR) — это процент, используемый при составлении отчетов об исторической доходности, такой как средняя доходность паевого инвестиционного фонда за три, пять и 10 лет. Средняя годовая доходность указана за вычетом коэффициента операционных расходов фонда. Кроме того, он не включает комиссию за продажу, если применимо, или комиссию за брокерские операции по портфельным сделкам.

Проще говоря, средняя годовая доходность (AAR) измеряет деньги, заработанные или потерянные взаимным фондом за определенный период. Инвесторы, рассматривающие возможность инвестирования в паевые инвестиционные фонды, часто просматривают AAR и сравнивают его с другими аналогичными паевыми фондами в рамках своей инвестиционной стратегии паевых инвестиционных фондов.

Инвесторы, рассматривающие возможность инвестирования в паевые инвестиционные фонды, часто просматривают AAR и сравнивают его с другими аналогичными паевыми фондами в рамках своей инвестиционной стратегии паевых инвестиционных фондов.

Ключевые выводы

- Средняя годовая доходность (AAR) — это процент, который представляет собой историческую среднюю доходность паевого фонда, обычно указываемую за три, пять и 10 лет.

- Прежде чем делать инвестиции в паевой инвестиционный фонд, инвесторы часто проверяют среднегодовую доходность паевого фонда как способ измерения долгосрочной эффективности фонда.

- Три компонента, которые способствуют среднегодовой доходности паевого инвестиционного фонда, — это рост курса акций, прирост капитала и дивиденды.

Понимание средней годовой доходности (AAR)

Когда вы выбираете паевой инвестиционный фонд, средняя годовая доходность является полезным ориентиром для измерения долгосрочной эффективности фонда. Тем не менее, инвесторы также должны смотреть на годовые результаты деятельности фонда, чтобы в полной мере оценить стабильность его годовой совокупной доходности.

Например, пятилетняя средняя годовая доходность в размере 10% выглядит привлекательно. Однако, если годовая доходность (та, которая давала среднегодовую доходность) составляла + 40%, + 30%, -10%, + 5% и -15% (50/5 = 10%), результативность за последние три года гарантирует изучение менеджмента и инвестиционной стратегии фонда.

Компоненты среднегодовой доходности (AAR)

Есть три компонента, которые способствуют среднегодовой доходности (AAR) паевого инвестиционного фонда: повышение стоимости акций, прирост капитала и дивиденды.

Увеличение стоимости акций

Повышение стоимости акций является результатом нереализованной прибыли или убытков от базовых акций, находящихся в портфеле. Поскольку цена акции колеблется в течение года, она пропорционально увеличивает или уменьшает AAR фонда, который поддерживает долю в выпуске.

Например, крупнейшим авансом фонда American Funds AMCAP Fund является Netflix (NFLX), который составляет 3,7% чистых активов портфеля по состоянию на 29 февраля 2020 года.Netflix — одна из 199 акций фонда AMCAP. Управляющие фондами могут добавлять или вычитать активы из фонда или изменять пропорции каждого холдинга по мере необходимости для достижения целей фонда. Совокупные активы фонда способствовали 10-летнему AAR портфеля в размере 11,58% до 29 февраля 2020 года.

Распределение прироста капитала

Распределение прироста капитала, выплачиваемое из взаимного фонда, является результатом получения дохода или продажи акций, из которых менеджер получает прибыль в портфеле роста.Акционеры могут выбрать получение выплат наличными или реинвестировать их в фонд. Прирост капитала — это реализованная часть AAR. Распределение, которое снижает цену акций на выплаченную сумму в долларах, представляет собой налогооблагаемую прибыль для акционеров.

У фонда может быть отрицательный AAR, но при этом он будет производить налогооблагаемые распределения. Фонд Wells Fargo Discovery Fund выплатил прирост капитала в размере 2,59 доллара 11 декабря 2015 года, несмотря на то, что AAR фонда был отрицательным 1,48%.

Дивиденды

Ежеквартальные дивиденды, выплачиваемые из прибыли компании, вносят вклад в AAR взаимного фонда, а также уменьшают стоимость чистых активов портфеля (NAV).Как и прирост капитала, дивидендный доход, полученный из портфеля, можно реинвестировать или получить наличными.

Фонды акций с высокой капитализацией с положительной прибылью обычно выплачивают дивиденды индивидуальным и институциональным акционерам. Эти ежеквартальные распределения составляют компонент дивидендной доходности AAR взаимного фонда. Фонд T. Rowe Price Dividend Growth Fund имеет конечную 12-месячную доходность 1,36%, что является фактором, способствующим трехлетнему AAR фонда в 15,65% до 29 февраля 2020 года.

Особые соображения

Рассчитать среднегодовую доходность намного проще, чем среднегодовую норму доходности, которая использует среднее геометрическое вместо обычного среднего.Формула: [(1 + r 1 ) x (1 + r 2 ) x (1 + r 3 ) x … x (1 + r i )] (1 / n ) — 1, где r — годовая норма прибыли, а n — количество лет в периоде.

Средняя годовая доходность иногда считается менее полезной для представления картины эффективности фонда, потому что доходность складывается, а не складывается. При рассмотрении паевых инвестиционных фондов инвесторы должны обращать внимание на то, чтобы сравнивать одинаковые типы доходности для каждого фонда.

Стоимость чистых активов— определение NAV

Что такое стоимость чистых активов (СЧА)?

Стоимость чистых активов (СЧА) представляет собой чистую стоимость предприятия и рассчитывается как общая стоимость активов предприятия за вычетом общей стоимости его обязательств. Чаще всего используется в контексте паевых инвестиционных фондов или биржевых фондов (ETF), чистая стоимость активов представляет собой цену за акцию / единицу фонда на определенную дату или время. СЧА — это цена, по которой акции / паи фондов, зарегистрированных в U.S. Комиссия по ценным бумагам и биржам (SEC) торгуется (инвестируется или выкупается).

Стоимость чистых активов обычно используется для определения потенциальных возможностей инвестирования в паевые инвестиционные фонды, ETF или индексы. Можно также использовать стоимость чистых активов для просмотра холдингов в их собственном портфеле. Чтобы инвестировать в любой из вышеупомянутых активов, потребуется инвестиционный счет.

Ключевые выводы

- Стоимость чистых активов, или СЧА, равна совокупным активам фонда или компании за вычетом ее обязательств.

- NAV обычно используется в качестве стоимости одной акции, рассчитываемой для паевого инвестиционного фонда, ETF или закрытого фонда.

- Для инвестиционного фонда чистая стоимость активов рассчитывается в конце каждого торгового дня на основе рыночных цен закрытия ценных бумаг портфеля. Для фирм чистая стоимость активов может быть оценена как близкая к балансовой стоимости.

- Акции фирмы или фонда могут торговаться на рынке на уровнях, которые отклоняются от их чистой чистой стоимости.

Понимание стоимости чистых активов

Теоретически СЧА может иметь любой подходящий бизнес-объект или финансовый продукт, который имеет дело с концепциями бухгалтерского учета активов и пассивов.В контексте компаний и хозяйствующих субъектов разница между активами и обязательствами известна как чистые активы, или чистая стоимость, или капитал компании. Термин NAV приобрел популярность в отношении оценки и ценообразования фонда, что достигается путем деления разницы между активами и обязательствами на количество акций / паев, принадлежащих инвесторам. Таким образом, чистая стоимость активов фонда представляет собой стоимость фонда «на акцию», что упрощает ее использование для оценки и проведения операций с акциями фонда.

Часто чистая стоимость активов близка или равна балансовой стоимости бизнеса. Компании с высокими перспективами роста традиционно оцениваются выше, чем можно было бы предположить по чистой стоимости активов. СЧА чаще всего сравнивают с рыночной капитализацией для поиска недооцененных или переоцененных инвестиций. Также существует несколько финансовых коэффициентов, в которых для анализа используются значения, кратные чистой чистой стоимости или стоимости предприятия.

Формула стоимости чистых активов фонда

Формула расчета чистой стоимости паевого инвестиционного фонда проста:

СЧА = (Активы — Обязательства) / Общее количество акций в обращении

Правильные квалифицируемые статьи должны быть включены в активы и обязательства фонда.

СЧА и паевые инвестиционные фонды

Фонд работает, собирая деньги от большого количества инвесторов. Затем он использует собранный капитал для инвестирования в различные акции и другие финансовые ценные бумаги, которые соответствуют инвестиционной цели фонда. Каждый инвестор получает определенное количество акций пропорционально их инвестированной сумме, и они могут продать (выкупить стоимость) свои доли фонда позже и получить прибыль / убыток. Поскольку регулярная покупка и продажа (инвестирование и выкуп) паев фонда начинается после запуска фонда, необходим механизм для определения цены акций фонда.Этот механизм ценообразования основан на NAV. Следовательно, когда обновляется NAVPS паевого фонда, меняется и его цена.

В отличие от акций, цена которых меняется каждую секунду, паевые инвестиционные фонды не торгуются в режиме реального времени. Вместо этого паевые инвестиционные фонды устанавливаются на основе методологии конца дня, основанной на их активах и обязательствах.

Активы паевого инвестиционного фонда включают общую рыночную стоимость инвестиций фонда, денежные средства и их эквиваленты, дебиторскую задолженность и начисленный доход.Рыночная стоимость фонда рассчитывается один раз в день на основе цен закрытия ценных бумаг, находящихся в портфеле фонда. Поскольку фонд может иметь определенную сумму капитала в форме денежных средств и ликвидных активов, эта часть учитывается в разделе «Денежные средства и их эквиваленты». Дебиторская задолженность включает такие статьи, как дивиденды или процентные выплаты, применимые в этот день, тогда как накопленный доход относится к деньгам, которые заработаны фондом, но еще не получены. Сумма всех этих статей и любых их квалифицируемых вариантов составляет активы фонда.

Обязательства паевого инвестиционного фонда обычно включают деньги, причитающиеся банкам-кредиторам, незавершенные платежи и различные сборы и комиссии, причитающиеся различным ассоциированным организациям. Кроме того, фонд может иметь иностранные обязательства, которые могут быть акциями, выпущенными для нерезидентов, доходом или дивидендами, по которым ожидаются выплаты нерезидентам, и выручкой от продажи в ожидании репатриации. Все такие оттоки могут быть классифицированы как долгосрочные и краткосрочные обязательства, в зависимости от горизонта платежей.Обязательства фонда также включают начисленные расходы, такие как заработная плата персонала, коммунальные услуги, операционные расходы, управленческие расходы, расходы на распространение и маркетинг, комиссионные агента по передаче, комиссионные за хранение и аудит, а также другие операционные расходы.

Чтобы вычислить чистую стоимость активов для конкретного дня, все эти различные статьи, относящиеся к активам и обязательствам, берутся на конец определенного рабочего дня.

СЧА для биржевых фондов

Поскольку ETF и закрытые фонды торгуются на биржах как акции, их акции торгуются по рыночной стоимости, которая может быть на несколько долларов / центов выше (торговля с премией) или ниже (торговля со скидкой) фактической чистой стоимости активов.Это открывает выгодные торговые возможности для активных трейдеров ETF, которые могут вовремя обнаружить и обналичить такие возможности. Подобно паевым инвестиционным фондам, ETF также ежедневно рассчитывают свою чистую стоимость при закрытии рынка для целей отчетности. Кроме того, они также рассчитывают и распространяют внутридневную NAV несколько раз в минуту в режиме реального времени.

СЧА и сроки торговли

Важно отметить, что, хотя NAV рассчитывается и сообщается на конкретную дату сделки, все заказы на покупку и продажу для паевых инвестиционных фондов обрабатываются на основе времени отсечения в NAV на дату сделки.Например, если регулирующие органы устанавливают время отсечки на 13:30, то ордера на покупку и продажу поступают до 13:30. будут выполнены в NAV в эту конкретную дату. Любые заказы, полученные после указанного времени, будут обрабатываться на основе NAV следующего рабочего дня.

Измерение эффективности инвестиций

Инвесторы фондов часто пытаются оценить эффективность паевого инвестиционного фонда на основе разницы в их чистой стоимости активов за два дня. Например, можно сравнить NAV 1 января с NAV 31 декабря и увидеть разницу в двух значениях как показатель эффективности фонда.Однако изменения в чистой стоимости активов между двумя датами — не лучшее представление об эффективности паевых инвестиционных фондов.

Паевые инвестиционные фонды обычно выплачивают практически весь свой доход (например, дивиденды и проценты) своим акционерам. Кроме того, паевые инвестиционные фонды также обязаны распределять накопленный реализованный прирост капитала между акционерами. Прирост капитала возникает по любой ценной бумаге, которая продается по цене, превышающей покупную цену, уплаченную за нее. Поскольку эти два компонента, доход и прибыль, выплачиваются регулярно, чистая стоимость активов (NAV) соответственно уменьшается.Следовательно, хотя инвестор взаимного фонда получает такой промежуточный доход и прибыль, они не отражаются в абсолютных значениях чистой чистой стоимости при сравнении между двумя датами.

Одним из наилучших возможных показателей эффективности паевых инвестиционных фондов является годовая общая доходность, которая представляет собой фактическую доходность инвестиций или пула инвестиций за определенный период оценки. Инвесторы и аналитики также обращают внимание на совокупный годовой темп роста (CAGR), который представляет собой среднегодовой темп роста инвестиций за определенный период времени, превышающий один год, при условии учета всех промежуточных выплат по доходам и прибылям.

Пример расчета NAV

Предположим, что у паевого инвестиционного фонда есть общие инвестиции в различные ценные бумаги на сумму 100 миллионов долларов, которая рассчитывается на основе дневных цен закрытия для каждого отдельного актива. У него также есть 7 миллионов долларов денежных средств и их эквивалентов, а также 4 миллиона долларов общей дебиторской задолженности. Начисленный доход за день 75000 долларов. У фонда есть 13 миллионов долларов краткосрочных обязательств и 2 миллиона долларов долгосрочных обязательств. Начисленные расходы за день — 10 000 долларов США.У фонда в обращении 5 миллионов акций. Используя приведенную выше формулу, NAV рассчитывается как:

СЧА = [(100 000 000 долларов США + 7 000 000 долларов США + 4 000 000 долларов США + 75 000 долларов США) — (13 000 000 долларов США + 2 000 000 долларов США + 10 000 долларов США)] / 5 000 000 долларов США = (111 075 000 долларов США — 15 010 000 долларов США) / 5 000 000 долларов США = 19,21 доллара США.

В данный день акции паевых инвестиционных фондов будут торговаться по цене 19,21 доллара за акцию.

Учетная норма прибыли Руководство и примеры

Что такое ARR — бухгалтерская норма прибыли?

Учетная норма прибыли (ARR) — это средний чистый доход. Чистый доход Чистый доход — это ключевая статья не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Ожидается, что он будет произведен через актив, разделенный на его среднюю капитальную стоимость, выраженную в годовом процентном соотношении. ARR — это формула, используемая для принятия решений по капитальному бюджету. Он используется в ситуациях, когда компании принимают решение о том, инвестировать ли в актив (проект, приобретение и т. Д.), Исходя из ожидаемой будущей чистой прибыли по сравнению с капитальными затратами.

Чтобы узнать больше, запустите наши курсы финансового анализа!

Формула ARR

Формула ARR:

ARR = Средняя годовая прибыль / Средние инвестиции

Где:

- Средняя годовая прибыль = Общая прибыль за инвестиционный период / количество лет

- Средние инвестиции = (балансовая стоимость в первый год + балансовая стоимость в конце срока полезного использования) / 2

Компоненты ARR

Если ARR равен 5%, это означает, что проект ожидается чтобы заработать пять центов на каждый вложенный доллар в год.

С точки зрения принятия решений, если ARR равен или превышает требуемую норму доходности компании Определение барьерной ставки Пороговая ставка, также известная как минимально допустимая норма доходности (MARR), является минимально необходимой нормой доходности или целевая ставка, которую инвесторы ожидают получить по вложению. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов. Проект является приемлемым, поскольку компания получит, по крайней мере, требуемую норму прибыли.

Если ARR меньше требуемой нормы прибыли, проект должен быть отклонен. Следовательно, чем выше ARR, тем прибыльнее станет компания.

Подробнее о минимальных ставках Определение минимальной ставки Пороговая ставка, также известная как минимально допустимая ставка доходности (MARR), — это минимально необходимая ставка доходности или целевая ставка, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов.

ARR — Пример 1

Компания XYZ надеется вложить средства в новое оборудование для замены уже вышедшего из строя. Новый станок, который стоит 420 000 долларов, увеличит годовой доход. Доход от продаж. Доход от продаж — это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете по условиям «продажи» и на 200 000 долларов, а годовые расходы — на 50 000 долларов. Расчетный срок службы машины составляет 12 лет, а ликвидационная стоимость — нулевой.

| Шаг 1: Расчет средней годовой прибыли | ||||||||

| Притоки, годы 1-12 | ||||||||

| (200,000 * 12) | $ 2,400,000 | Годовые расходы | ||||||

| (50 000 * 12) | — 600 000 долл. США | |||||||

| Минус: амортизация | — 420 000 долл. США | |||||||

| Средняя годовая прибыль | ||||||||

| (1,380,000 / 12) | $ 115,000 | |||||||

| Средний шаг 9018 9 20004 Инвестиции | ||||||||

| (420 000 долларов США + 0 долларов США) / 2 = 9014 9 210 000 долл. США | ||||||||

Шаг 3. Используйте формулу ARR | ||||||||

| ARR = 115 000 долл. США / 210 000 долл. США = 54.76% | ||||||||

Таким образом, это означает, что на каждый вложенный доллар инвестиция принесет прибыль в размере около 54,76 цента.

ARR — Пример 2

Компания XYZ рассматривает возможность инвестирования в проект, требующий первоначальных инвестиций в размере 100 000 долларов США на некоторое оборудование. Чистый приток составит 20 000 долларов в течение первых двух лет, 10 000 долларов в третий и четвертый годы и 30 000 долларов в пятый год. Наконец, у машины есть аварийная стоимость 25000 долларов.

| Шаг 1: Расчет средней годовой прибыли | ||||||||

| Притоки, годы 1 и 2 | ||||||||

| (20,000 * 2) | $ 40,000 | , Годы 3 и 4 | ||||||

| (10,000 * 2) | 20 000 долл. США | |||||||

| Приток, год 5 | 30 000 долл. США | |||||||

| 9019 | ||||||||

| (100000-25000) | — 75000 долларов США | |||||||

| Общая прибыль | 15000 долларов США | |||||||

| Средняя годовая прибыль | ||||||||

Шаг 2: Расчет средних инвестиций 90 005 | ||||||||

| Средние инвестиции | ||||||||

| (100 000 долл. США + 25 000 долл. США) / 2 = 62 500 долл. США | ||||||||

| ||||||||

62 500 долларов = 90 149 4.8% | ||||||||

Загрузить бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Ограничения учетной ставки доходности

Хотя ARR является эффективным инструментом для понимания общего представления о том, следует ли продолжать проект с точки зрения его прибыльности, существует несколько ограничений к этому подходу:

- Он игнорирует временную стоимость денег.Предполагается, что бухгалтерский доход в будущие годы имеет то же значение, что и бухгалтерский доход в текущем году. Лучшая метрика, которая учитывает текущую стоимость всех будущих денежных потоков. Cash Flow. Cash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF — это NPVNPV FormulaA справочник по формуле NPV в Excel при выполнении финансового анализа.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем и внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.).

- Не учитывается повышенный риск долгосрочных проектов и повышенная изменчивость, связанная с пролонгированными проектами.

- Это всего лишь финансовый справочник для проектов. Иногда проекты предлагаются и реализуются для улучшения других важных переменных, таких как безопасность, экологические проблемы или правительственные постановления.

- Это не идеальная сравнительная метрика между проектами, потому что разные проекты имеют разные переменные, такие как время и другие нефинансовые факторы, которые необходимо учитывать.

Чтобы узнать больше, запустите наши курсы финансового анализа!

Дополнительные ресурсы

Мы надеемся, что приведенная выше статья стала полезным руководством для понимания учетной нормы прибыли, формулы и того, как вы можете использовать ее в своей карьере.CFI является поставщиком услуг финансового моделирования и оценки (FMVA) ®, сертификации FMVA®. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari, в программе, разработанной, чтобы помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая составляет чистую приведенную стоимость. (NPV) нулевого проекта.Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.

- Учет обесценения деловой репутации Учет обесценения деловой репутации Деловая репутация приобретается и отражается в бухгалтерских книгах, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов.

- Модифицированная внутренняя норма прибыли (MIRR) Руководство по MIRR Модифицированная внутренняя норма прибыли (MIRR) — это функция в Excel, которая учитывает стоимость финансирования (стоимость капитала) и ставку реинвестирования для денежных потоков от проекта или компании сверх временной горизонт инвестиций.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Среднегодовой темп роста — Обзор, формула и ограничения

Что такое среднегодовой темп роста (AAGR)?

Среднегодовой темп роста (AAGR) — это среднегодовое увеличение стоимости инвестиционного актива, портфеля или денежного потока.Он определяется путем взятия среднего численного значения указанных или рассчитанных темпов роста в годовом исчислении.

Среднегодовой темп роста используется для многих областей — например, в экономике, в которой AAGR дает четкое представление об изменениях в экономических показателях (например, фактический ВВП Формула ВВП Валовой внутренний продукт (ВВП) является денежным стоимость в местной валюте всех конечных экономических товаров и услуг, произведенных в стране в период ее роста).

AAGR обычно выражается в процентах.

Резюме

- Среднегодовой темп роста (AAGR) — это среднее увеличение или уменьшение стоимости инвестиционного актива, портфеля или денежного потока за определенный период времени.

- AAGR определяется как среднечисленное значение указанных темпов роста в годовом исчислении.

- AAGR можно оценить для любых инвестиций; тем не менее, он не будет содержать никаких указаний на потенциальный риск инвестиций, определяемый колебаниями цены.

Использование среднегодового темпа роста (AAGR)

AAGR полезно для оценки долгосрочных тенденций. Он актуален практически для любой формы анализа финансовых показателей, таких как темп роста доходов. Доходы, доходы и доходы. Доход, доход и прибыль, вероятно, являются тремя наиболее широко используемыми концепциями в бухгалтерском учете и финансах. Все термины обозначают показатели a, продаж, денежных потоков, расходов и т. Д., Чтобы дать инвесторам представление о направлении, в котором движется фирма.AAGR отображает, в среднем, каков был годовой доход.

Формула AAGR

Среднегодовой темп роста = [(темп роста) y + (темп роста) y + 1 +… (темп роста) y + n ] / NГде:

- Скорость роста (г) — Темп роста в год 1

- Скорость роста (г + 1) — Скорость роста в следующем году

- Скорость роста (г + п) — Темп роста в году «n»

- N — Общее количество периодов

Как рассчитывается AAGR

AAGR является эталоном для расчета средней доходности инвестиций за несколько лет.По сути, это базовые средние темпы роста доходности за последовательность периодов (лет).

Чтобы вычислить среднее значение, необходимо вычислить скорость роста для каждого отдельного периода времени в ряду. Это можно сделать с помощью следующей базовой формулы:

Процент скорости роста = ((EV / BV) — 1) x 100%Где:

- EV — конечное значение

- BV — начальное значение

После того, как были рассчитаны проценты темпа роста для каждого периода времени, они складываются и делятся на общее количество периодов времени, что дает AAGR.

Один момент, который следует всегда учитывать, — это то, что используемые периоды должны быть одинаковой длины при вычислении темпов роста. Эти периоды времени могут быть год к году, месяц к месяцу, квартал и т. Д., В зависимости от конкретных потребностей человека или фирмы, вычисляющей темпы роста.

Пошаговый пример

Учитывая следующие годовые доходы компании ABC:

Год 1: 250 000 долларов США

Год 2: 356 000 долларов США

Год 3: 390 000 долларов США

Год 4: 395 000 долларов США

Год 5: 400 000 долл. США

Год 6: 358 000 долл. США

Год 7: 320 000 долл. США

Используя приведенную выше формулу темпа роста, темпы роста с 1 по 7 год могут быть вычислены как:

Y1: 0, поскольку предшествующего периода времени нет

Y2: [(356 000/250 000) -1] x 100% = 42.4%

Y3: [(390,000 / 356,000) -1] x 100% = 9,7%

Y4: [(395,000 / 390,000) -1] x 100% = 101,3%

Y5: [(400,000 / 395,000) -1] x 100% = 101,3%

Y6: [(358 000/400 000) -1] x 100% = -10,5%

Y7: [(320 000/358 000) -1] x 100% = -10,6%

И AAGR рассчитывается как:

Сумма темпов роста = [42,4% + 9,7% + 101,3% + 101,3% + (-10,5%) + (-10,6%)]

= 233,6%

AAGR = 233,6% / 7

= 33.4%

Среднегодовой темп роста компании ABC составляет 33,4% .

Ограничения на среднегодовой темп роста (AAGR) в финансовом анализе

Рассмотрим портфель, который вырастет на 25% в первый год и на 12% в следующем году. Среднегодовой темп роста (AAGR) будет рассчитан как 18,5%. Колебания доходности портфеля с начала первого года до конца года не учитывают расчет среднегодовых темпов роста.

Это может привести к определенным ошибкам в оценке. Поскольку AAGR представляет собой среднее значение годовой доходности, этот показатель не дает оценки общего риска, связанного с инвестициями, на основании нестабильности их цены. В принципе, AAGR можно оценить для любых инвестиций; однако он не будет указывать на потенциальный риск инвестиций.

Кроме того, AAGR не учитывает эффекты начисления процентов, поскольку это линейный показатель. Анализ может показать, что инвестиции росли в среднем на n процентов в год, при этом не учитывались колебания, которые могли произойти в течение временного ряда.

Идеально подходит для отображения тенденций, AAGR также может вводить в заблуждение инвесторов, поскольку он неадекватно отражает меняющиеся финансовые тенденции. Также можно переоценить рост инвестиций.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к более 850 000 студентов, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная, чтобы помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Управление активами Управление активами Управление активами — это процесс разработки, эксплуатации, обслуживания и продажи активов рентабельным способом.

- Повышение цены Повышение цены Повышение цены недвижимости относится к увеличению стоимости недвижимости в течение определенного периода времени. Одна из целей инвестирования в реальную ставку доходности

- Норма доходности (ROR) — это прибыль или убыток от инвестиции в течение определенного периода времени, сопоставленная с первоначальной стоимостью инвестиций, выраженной в процентах.В этом руководстве представлены наиболее распространенные формулы.

- Инвестиционный портфель Инвестиционный портфель Инвестиционный портфель — это набор финансовых активов, принадлежащих инвестору, который может включать облигации, акции, валюты, денежные средства и их эквиваленты, а также товары. Кроме того, это относится к группе инвестиций, которые инвестор использует для получения прибыли, сохраняя при этом капитал или активы.

Годовой доход NAV

Годовой доход NAVОбщая доходность, основанная на стоимости чистых активов фонда, указанная в годовом исчислении.Годовая прибыль указана за последние 10 календарных лет. Также см. Годовой доход рынка.

Преимущества

Morningstar не корректирует показатели доходности для продаж (например, комиссионных брокеров), предпочитая дать четкое представление о деятельности фонда. Годовая прибыль учитывает управленческие, административные сборы и другие расходы, автоматически списываемые из активов фонда

Общая доходность за периоды более одного года выражается в виде совокупной средней годовой доходности (также известной как геометрическая совокупная доходность), что дает более ясную картину результатов деятельности фонда, чем показатели, не приведенные в годовом исчислении.

Происхождение

Общий доход рассчитывается собственными силами.

Для профессионалов

Morningstar определяет общую доходность за год до текущей даты, за один, три и 12 месяцев, за три, пять, 10 и 15 лет путем расчета увеличения чистой стоимости активов за этот период времени, включая реинвестирование раздачи. Мы рассчитываем ежемесячную общую доходность по следующей формуле:

TRm = {[Ending NAV (1+ Distribution / Reinvestment NAV) — Beginning NAV] / Beginning NAV} x 100

Где:

СЧА на конец месяца = СЧА на конец текущего месяца

СЧА на начало = СЧА на конец предыдущего месяца

Распределение = сумма распределения

СЧА реинвестирования = цена за акцию в день реинвестирования распределения.

Затем Morningstar складывает ежемесячную прибыль следующим образом:

TRcumulative = [(1+ TRm1 / 100) (1 + TRm2 / 100)… (TRmn — 1)] x 100

Где:

TRm1 = общая прибыль за первый месяц

TRмлн = общая прибыль за месяц n

n = количество месяцев во временном периоде

Чтобы получить более полезные цифры, Morningstar рассчитывает общую прибыль за более чем один год в годовом исчислении, используя следующую формулу:

TR за год = {[1 + TRcumulative / 100] 1 / n] -1} x 100

Где:

n = количество лет

Эти составные среднегодовые доходы также известны как геометрические общие доходы.

Morningstar использует чистую стоимость активов, а не общую доходность по рыночной цене, для получения рейтинга с поправкой на риск, поскольку доходность по рыночной цене не всегда отражает доходность, которую обеспечивают менеджеры фондов. Стоимость чистых активов (СЧА) представляет собой доходность базового портфеля за вычетом расходов. Поскольку звездный рейтинг предназначен для учета специфичного для фонда риска, а не рыночного риска, имеет смысл использовать доходность на основе чистой чистой стоимости. Фактически, чем короче временные рамки, тем больше вероятность того, что чистая стоимость активов фонда и доходность рыночной цены будут расходиться из-за премий и скидок.

Фонды, которые испытывают повышенный спрос на свои акции, будут иметь более высокую рыночную доходность, если цены на акции будут расти быстрее, чем чистая стоимость активов. Точно так же доходность рыночной цены акций, купленных с премией, будет ниже, чем доходность чистой чистой стоимости, если спрос на акции замедлится, несмотря на стабильные показатели чистой чистой стоимости. Со временем эффекты надбавок и скидок имеют тенденцию сглаживаться, а доходность рыночной цены и чистой чистой стоимости сходится в пределах нескольких пунктов друг от друга. Таким образом, эффективность базового портфеля действительно имеет значение с течением времени.

Общая прибыль и реинвестиции

В зависимости от конкретных денежных потоков инвестора их общая доходность может отличаться от доходности в наших расчетах. Это связано с тем, что общая прибыль Morningstar учитывает совокупное повышение и доход от (предполагаемой) реинвестированной суммы.

Показатели фонда в категории Morningstar

Цифры процентильного ранга в категории позволяют напрямую сравнивать эффективность фонда в его категории Morningstar.Чтобы оценить относительную эффективность фондов с разным инвестиционным прошлым, можно провести прямое сравнение показателей общей доходности.

Средние чистые активы — Bogleheads

Средние чистые активы представляют собой общую стоимость всех ценных бумаг в его портфеле за вычетом любых обязательств, усредненную за период времени. Это похоже на стоимость чистых активов, но не деленную на количество акций.

Этот параметр полезен, поскольку он является основой для получения нескольких ключевых показателей, таких как:

- «Доходность» от прироста капитала, выраженная как прирост капитала / средние чистые активы

- Оценка иностранного налогового кредита, выраженная в виде уплаченных иностранных налогов / средних чистых активов

- Коэффициенты комиссионных расходов, выраженные как комиссионные / средние чистые активы

- Погашение к среднему чистому активу (R / ANA)

- Отношение погашения к продажам (R / S)

Средние чистые активы не указаны в годовом отчете фонда и должны быть получены путем анализа данных из различных документов SEC.Средние чистые активы недоступны для классов акций ETF индексных фондов Vanguard и должны быть приблизительно рассчитаны путем усреднения начального показателя чистых активов, показателя середины года и показателя на конец года, опубликованного в годовых и полугодовых отчетах. [примечание 1]

База данных EDGAR

Средние чистые активы указаны в полугодовом отчете, доступном в базе данных EDGAR.

В качестве репрезентативного примера используется распределение налогов Vanguard FTSE All-World ex-US Small-Cap Index Fund.

Вопрос формы N-SAR с соответствующим файлом ответов показан ниже.

7. A. Является ли регистрант серийной или множественной портфельной компанией? (Д / Н) ___ [Если ответ «Н» (Нет), переходите к пункту 8.]

B. Сколько отдельных серий или портфелей было у Регистранта на конец периода? __

C. Перечислите названия каждой серии или портфолио и дайте порядковый номер каждой серии или портфолио, начиная с номера 1.

ИСПОЛЬЗУЙТЕ ЭТО ТАКОЕ ЧИСЛОВОЕ ОБОЗНАЧЕНИЕ ДЛЯ КАЖДОЙ СЕРИИ ИЛИ ПОРТФЕЛЯ... 007 A000000 Y 007 B000000 6 007 C010100 1 007 C020100 ФОНД ЕВРОПЕЙСКОГО АКЦИОНЕРНОГО ИНДЕКСА «АВАНГАРД» 007 C030100 N 007 C010200 2 007 C020200 Фонд фондового индекса «Авангард» Тихоокеанского региона 007 C030200 N 007 C010300 3 007 C020300 Фонд фондового индекса «Авангард» на развивающихся рынках 007 C030300 N 007 C010400 4 007 C020400 ВСЕМИРНЫЙ ИНДЕКС-ФОНД VANGUARD FTSE EX-US 007 C030400 N 007 C010500 5 007 C020500 ОБЩИЙ МИРОВОЙ ИНДЕКС-ФОНД АВАНГАРД 007 C030500 N 007 C010600 6 007 C020600 FTSE ВСЕМИРНЫЙ ИНДЕКС-ФОНД МАЛЫХ ПРЕДПРИЯТИЙ FTSE 007 C030600 N 75.Средние чистые активы за текущий отчетный период (не включены данные в размере 000 долларов США). Ответ только один: A. Среднесуточное значение (для фондов денежного рынка) ___ $ __ Б. Среднемесячная (по всем остальным фондам) ___ $ __ 075 A000100 0 075 B000100 11476459 075 A000200 0 075 B000200 6157714 075 A000300 0 075 B000300 38729614 075 A000400 0 075 B00040049 075 A000500 0 075 B000500 854086 075 A000600 0 075 B000600 559740

Столбцы полей данных согласованно выровнены по всему отчету.Импортируйте файл в Excel, текст в столбцы, фильтруйте с использованием текста, поиска и справочных функций.

Вопрос 7 говорит, что Да, в этом портфеле есть несколько фондов. Их 6, от 1 до 6, как показано. Вопрос 7 также поясняет, что эта схема нумерации должна использоваться последовательно на протяжении всего отчета.

Формат: QQQ qfffff nnnnnnn, где QQQ — номер вопроса, q — часть подвопроса, например Q.q, ffff — это номер фонда, определенный в Вопросе 7, nnnnnnn — это значение.

Как видно из вышесказанного, Индексный фонд малой капитализации FTSE All-World Ex-US Small Cap сообщил о средних чистых активах в размере 559 740 000 долларов США за период, закончившийся 31 октября 2010 г. (см. Таблицу 3, вкладка «ETF-Mutual Fund ANA»).

Банкноты

- ↑

Истинное среднее значение чистых активов состоит из 13 точек данных: начального значения чистых активов и последующих 12 значений чистых активов на конец месяца. Годовые и полугодовые отчеты содержат только 3 точки данных для каждого фонда: начальный показатель чистых активов, показатель середины года и показатель на конец года. Примерно средние чистые активы могут быть выражены для фондов, которые имеют только однократных акций класса , используя любой из этих подходов:

- Возьмите чистые расходы и разделите их на коэффициент расходов. Это просто алгебраическая подстановка. если ER = расходы / средние чистые активы; тогда средние чистые активы = расходы / ER;

- Возьмите чистый инвестиционный доход и разделите его на коэффициент отношения чистого инвестиционного дохода. Аналогичная замена дает средние чистые активы = инвестиционный доход / доходность.

Для фондов, имеющих несколько классов акций (инвестор, адмирал, учреждение, ETF), этот метод не работает, потому что расходы или доходы не разбиты по классам акций.

Подход состоит в том, чтобы затем использовать задокументированные средние активы SEC .

См. Также

Совет 1: Как рассчитать среднегодовую стоимость активов

Активы предприятия — это его ресурсы, выраженные в оценке и используемые в ходе текущей деятельности.Стоимость внеоборотных и оборотных активов отражается в бухгалтерском балансе, составляемом на конец отчетного периода. Изменения в их состоянии можно проанализировать, рассчитав среди других показателей среднегодовую стоимость активов.

Вам понадобится

- Бухгалтерский баланс предприятия.

Инструкция

одна

Определите стоимость активов компании на начало и конец года по данным бухгалтерского баланса.Его значение отражается в строке 300 «Итоговый баланс».

2

Рассчитайте среднегодовую стоимость активов по формуле: Acp = (A1 + A2) / 2, где:

— А1 — стоимость активов компании на начало года,

— А2 — стоимость активов на конец года.

Для этого добавьте данные за период 300 «Итого сальдо» на начало и конец года. Разделив полученную сумму на два, вы найдете среднегодовую стоимость активов компании за анализируемый период.

3

При необходимости рассчитать среднегодовую стоимость внеоборотных и оборотных активов по той же формуле, используя баланс для раздела I «Внеоборотные активы» или для раздела II «Текущие активы». Произведя аналогичные расчеты по данным финансовой отчетности за предыдущие периоды, проанализируйте изменения в составе активов организации, выявите причины, повлиявшие на эти изменения, примите необходимые решения по эффективному управлению ресурсами компании.

примечание

Рассчитанные данные среднегодовой стоимости активов также используются при расчете коэффициентов рентабельности активов, коэффициентов оборачиваемости активов и других показателей, характеризующих финансовое состояние компании. Анализ и выявление факторов, влияющих на их изменение, позволяет эффективно управлять активами предприятия в процессе его хозяйственной деятельности.

- Анализ финансовой отчетности

- Стоимость активов предприятия

Совет 2: Как рассчитать среднегодовую стоимость недвижимости

Среднегодовая стоимость имущества является налоговой базой по налогу на имущество, принадлежащее предприятию.Расчет среднегодовой стоимости имущества осуществляется в соответствии с п. 4 ст. 376 Налогового кодекса РФ.

Вам понадобится

- — Калькулятор;

- — компьютер.

Инструкция

одна

Составьте список активов, внесенных в баланс компании. Налогом облагаются нематериальные активы, основные средства, капитальные вложения и акции предприятия. Укажите стоимость каждого свойства.Рассчитайте отдельно стоимость амортизируемых объектов.

2

Включить в расчет остаточную стоимость имущества, которая рассчитывается путем вычитания из первоначальной стоимости суммы амортизации, начисленной в бухгалтерском учете. Стоимость такого имущества, как жилые дома, объекты внешнего благоустройства, общежития, указывается как сумма износа. Амортизация рассчитывается на основе объектов Единой нормы амортизации. По капитальным вложениям предприятия принимаются остатки, указанные на субсчетах счета 08 «Вложения во внеоборотные активы»: «Приобретение нематериальных активов» и «Приобретение основных средств».При налогообложении не учитывается стоимость имущества, к которому применяется освобождение от уплаты налогов.

3

Суммируйте стоимость всех объектов недвижимости на 1 января отчетного года и в первое число месяца, следующего за отчетным периодом. Если предприятие открыто в начале квартала, сложите стоимость собственности в первый день квартала создания и в первый день месяца, следующего за отчетным периодом. Полученную сумму разделите на 2.

четыре

К полученной стоимости прибавить стоимость имущества, рассчитанную на первое число каждого последующего квартала отчетного периода.

пять