Среднегодовая сумма капитала формула: Средняя стоимость капитала

Средняя стоимость капитала

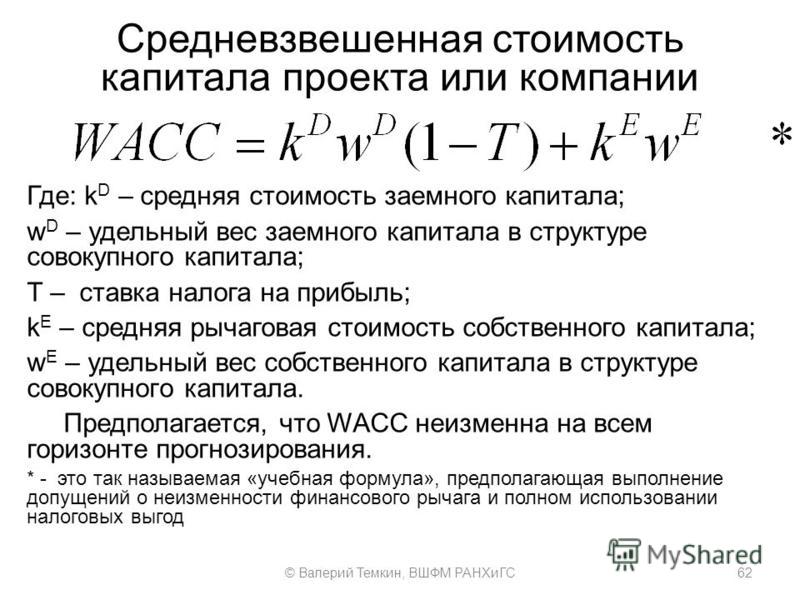

Средняя (средневзвешенная) стоимость капитала – средняя оценка долей каждого из источников финансирования в совокупном объеме финансирования, выраженная в процентах. Для расчета берется удельный вес части капитала. Определение средневзвешенной стоимости капитала необходимо при общей оценке бизнеса. Для обозначения этого показателя используется аббревиатура WACC.

Средняя стоимость капитала: основные формулы

Первыми о показателе средней стоимости писали ученые Модильяни и Миллер свыше 50 лет назад. Их утверждение было таким: если рентабельность предприятия выше, чем значение средней стоимости капитала, предприятие может принимать и реализовывать любые решения, в том числе инвестиционного плана. WACC характеризует так называемую альтернативную стоимость инвестиций – то есть показывает, какого дохода предприятие сможет добиться, если предпочтет вкладывать деньги не в новые проекты, а в уже существующие.

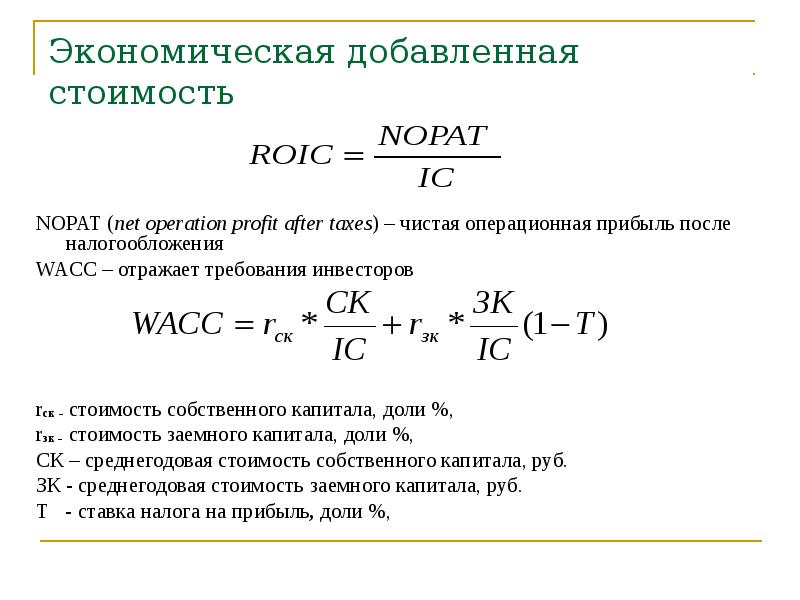

Классическая формула WACC выглядит следующим образом:где Kd – ставка заемного капитала предприятия, T – величина налога на прибыль, D – объем заемного капитала, E – объем собственного капитала, Ke – требуемая доходность собственных средств.

Однако чаще используется не классическая, а упрощенная формула:

где Rj – цена одного источника финансирования, а MVj – его удельный вес.

Наконец, если предприятие финансируется исключительно заемными и собственными средств, можно использовать такую формулу:

WACC = Ks * Ws + Kd * Wd

где первое слагаемое – произведение стоимости и доли собственного капитала, а второе – заемного капитала.

Вычисление средней стоимости капитала: ключевые проблемы

Методика определения показателя WACC достаточно проста, однако, при реальном расчете руководитель сталкивается с целым рядом проблем:

- Неоднородная структура капитала.

Как правило, собственный капитал образуется вследствие реализации обыкновенных акций и реинвестирования нераспределенной прибыли. Следовательно, его цена (Ke) тоже включает два компонента, рассчитывать которые рекомендуется отдельно друг от друга. Разумеется, это значительно усложняет процедуру определения WACC.

Как правило, собственный капитал образуется вследствие реализации обыкновенных акций и реинвестирования нераспределенной прибыли. Следовательно, его цена (Ke) тоже включает два компонента, рассчитывать которые рекомендуется отдельно друг от друга. Разумеется, это значительно усложняет процедуру определения WACC.

- Повышение цены некоторых источников. Капитал, как любой иной производственный фактор, является ограниченным ресурсом, а потому его стоимость повышается с ростом потребности. Средняя стоимость капитала увеличивается не только по причине перехода от использования нераспределенной прибыли к эмиссии ценных бумаг, но и вследствие повышения стоимости одного из источников капитала.

- Проблема взвешивания. Еще одна трудность расчета WACC кроется в следующем: существует несколько методов, определения удельного веса одного источника: маржинальное

Целевое взвешивание актуально, если существует плановая структура капитала, то есть такая, к которой фирма будет стремиться несколько следующих лет. Маржинальное взвешивание используется, если фирма намерена вложить весь привлекаемый капитал в один крупный проект. Проблема взвешивания приводит к тому, что два специалиста, проводящие финансовый анализ одного предприятия, рискуют получить разные результаты.

Целевое взвешивание актуально, если существует плановая структура капитала, то есть такая, к которой фирма будет стремиться несколько следующих лет. Маржинальное взвешивание используется, если фирма намерена вложить весь привлекаемый капитал в один крупный проект. Проблема взвешивания приводит к тому, что два специалиста, проводящие финансовый анализ одного предприятия, рискуют получить разные результаты.

- Разность подходов к расчету величины капитала. По поводу того, какая стоимость капитала должна фигурировать в расчетах – балансовая или рыночная, эксперты постоянно спорят. Нужно сказать, что теория отдает предпочтение рыночной стоимости.

Формула собственного капитала и примеры

Понятие собственного капитала

В экономике существует два подхода к определению сущности собственного капитала:

- Собственный капитал включает все активы компании, которые зафиксированы без учета обязательств соответствующих субъектов;

- Собственный капитал состоит из совокупности показателей, складывающих капитал предприятий.

Часто понятие собственного капитала используется наравне с понятием чистых активов, оба они соответствуют объему имущества компании за минусом обязательств.

Собственный капитал в балансе включает в себя систему следующих показателей:

- Сумму уставного, резервного и добавочного капитала,

- Нераспределенную прибыль,

- Переоценку внеоборотных активов компании,

- Собственные акции, выкупленные у акционеров.

Эти пункты соответствуют строкам бухгалтерского баланса 1310–1370.

Формула собственного капитала по балансу

Традиционно сумма собственного капитала рассчитывается по балансу, при этом собственный капитал отражается по строке 1300 баланса:

СК = сумма строки 1300

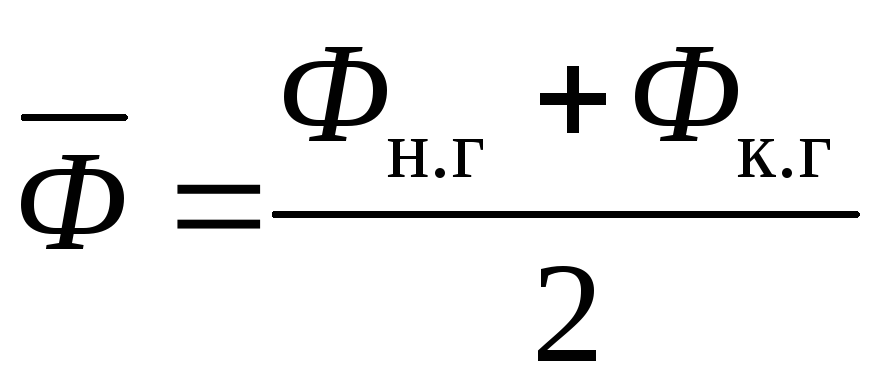

Часто при оценке собственного капитала применяют его годовую величину, которая дает возможность более точного определения его колебаний во времени. Формула собственного капитала за год выглядит так:

СК = (СКнг + СКкг)/2

Здесь СК – сумма годового собственного капитала,

СКнг, СКкг – сумма собственного капитала на начало и конец года.

Формула собственного капитала по Минфину

Более точной является расчет формулы собственного капитала в соответствии с методом Минфина. По данному способу в структуре активов, которые принимаются к расчету собственного капитала, должны находиться все активы, исключая активы, отражающие задолженность учредителей и акционеров в их взносах в уставный капитал предприятия. При этом необходим учет всех обязательств, исключая некоторые доходы будущих периодов, в первую очередь, связанные с получением государственной помощи и с безвозмездным получением какого-либо имущества.

По методу Минфина в расчете формулы собственного капитала берется информация из строк:

Формула собственного капитала, при помощи которой можно определить сумму чистых активов и сумму собственного капитала в балансе подразумевает следующие действия:

- Определение суммы строк 1400 и 1500 ББ,

- Из суммы строк 1400 и 1500 вычитаются показатели, которые соответствуют кредиту 98 счета (помощь от государства, безвозмездное получение имущества),

- Из строки 1600 вычитаются показатели, которые отражаются проводкой Дт75 Кт80,

- Из пункта 3 вычитается результат пункта 4.

СК = (строка 1600 – ДУО) – ((строка 1400 + строка 1500) – ДБП).

Норматив показателя собственного капитала

Результат вычисления по формуле собственного капитала должен быть положительной величиной. Если компания получила отрицательный результат собственного капитала по балансу, это говорит о существенных проблемах.

Данные берутся из баланса за соответствующие отчетные периоды.

Желательным является результат, когда величина собственного капитала (чистых активов) будет больше величины уставного капитала предприятия. Этот факт важен с позиции сохранения инвестиционной привлекательности бизнеса. Любой бизнес должен окупить себя, обеспечивая при этом приток нового капитала. Достаточная величина собственного капитала является одним из важнейших показателей качества бизнес-модели компании

Примеры решения задач

Рентабельность собственного капитала (ROE) — Об учете с любовью

RUB- UAH

- Отчетность

- Как составить отчет о прибылях и убытках

- Как составить отчет о движении денежных средств.

- Как правильно составить управленческий баланс

- Операционный план по платежам на месяц

- Операционный план по платежам на период день, неделя, декада.

- Если вам нужна помощь в создании управленческих форм и расчетов

- Планирование

- Как составить бюджет предприятия в разрезе подразделений.

- Операционный план по платежам на месяц

- Операционный план по платежам на период день, неделя, декада.

- Планирование и бюджетирование

- Планирование деятельности сельскохозяйственного предприятия

- Расчет бизнес-планов

- Как составить расчет бизнес-плана в Excel

- Расчет бизнес-плана для производства 15 видов продукции

- Сельское хозяйство

- Планирование деятельности сельскохозяйственного предприятия

- Строительство

- Как вести учет в строительстве по объектам при помощи Excel

- Как составить управленческий отчет в строительстве (или другом единичном производстве)

- Управленческий учет

- Признаки правильного управленческого учета

- Как внедрить управленческий учет

- Как составить отчет о прибылях и убытках

- Как составить отчет о движении денежных средств.

- Как правильно составить управленческий баланс

- Как проверить управленческий отчет за отчетный период

- Как вести учет в строительстве по объектам при помощи Excel

- Как вести учет на небольшом торговом или любом другом непроизводственном предприятии при помощи Excel

- Как составить бюджет предприятия в разрезе подразделений.

- Как составлять отчет по затратам по состоянию “сегодня на вчера”

- Как написать учетную политику

- Операционный план по платежам на месяц

- Операционный план по платежам на период день, неделя, декада.

- Планирование и бюджетирование

- Как составить управленческий отчет в строительстве (или другом единичном производстве)

- Как установить контроль над сотрудниками и потоком “налички” (для малых предприятий)

- Если вам нужна помощь в создании управленческих форм и расчетов

- Удаленное консультирование

- Финансовые и другие показатели

- Финансовые показатели

- Норма чистой прибыли в объеме продаж

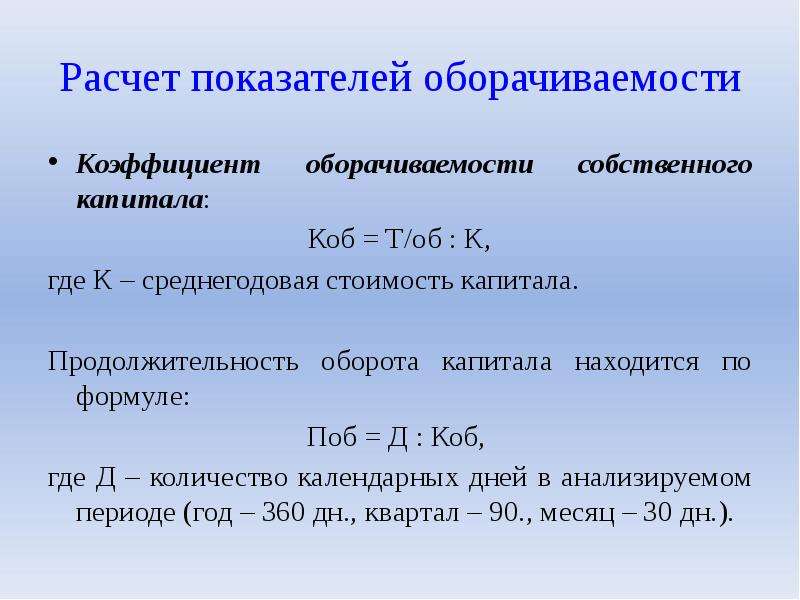

Что показывает оборачиваемость капитала? Формула Capital turnover

Что показывает оборачиваемость капитала?

Оборачиваемость капитала (Capital turnover) – показывает интенсивность использования собственного капитала компании для получения выручки. Простыми словами это отношение выручки к средневзвешенной стоимости капитала компании.

Простыми словами это отношение выручки к средневзвешенной стоимости капитала компании.

Таким образом, если коэффициент оборачиваемости капитала повышается – скорость обращения капитала увеличивается и повышается деловая активность компании. Если значение коэффициента оборачиваемости капитала демонстрирует снижение, скорее всего у компании падают продажи из-за снижения количества продаваемого товара или падения цен на товары.

Нужно помнить, что все коэффициенты оборачиваемости от отрасли к отрасли имеют разные значения из-за специфики, общих принятых мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций, но лучше оборачиваемость капитала сравнивать в динамике/разрезе нескольких лет одной компании.

Кроме коэффициента оборачиваемости капитала, оборачиваемость можно рассчитать в количестве дней, которое занимает один оборот. Для этого 365 дней нужно разделить на годовой Capital turnover.

Оборачиваемость капитала в днях (Capital turnover in days) = 365 / Коэффициент оборачиваемости капитала (Capital turnover)

Как рассчитать коэффициент оборачиваемости капитала?

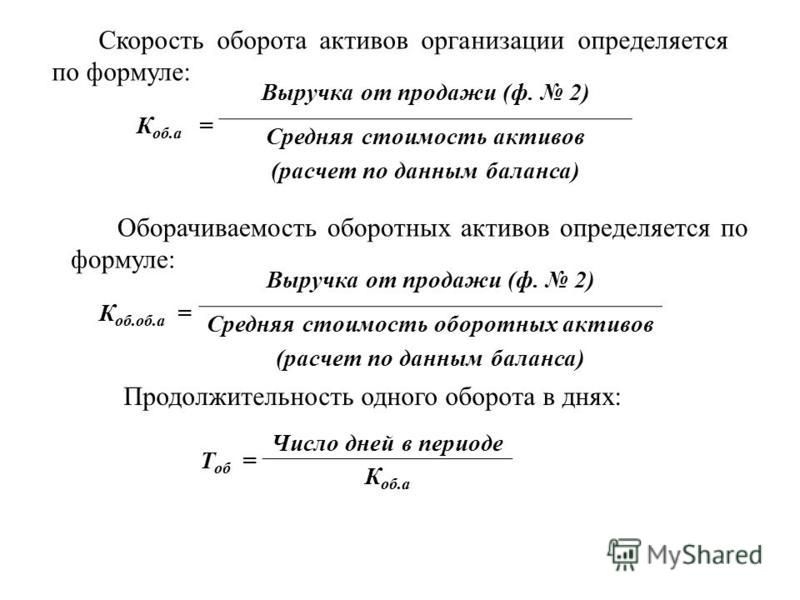

Capital turnover – это отношение выручки к среднегодовой стоимости капитала:

Capital turnover = Выручка (Revenue) / Среднегодовая стоимость капитала (Average annual capital value)

Выручка (Sales, Revenues) – это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Для расчёта коэффициента оборачиваемости капитала возьмём итоговые финансовые результаты Walmart за 2019 г. в долларах.

Источник: финансовая отчетность Walmart.

Капитал (Capital, equity) или чистые активы – реальная стоимость чистых активов, право собственности, которое принадлежит инвесторам, точнее всё то, что остаётся акционерам после продажи компании и погашении всех обязательств перед кредиторами.

Среднегодовая стоимость капитала (Average annual capital value) – это сумма стоимости капитала на начало периода и конец периода, деленное на два.

Источник: финансовая отчетность Walmart.

Таким образом, мы считаем Capital turnover = $514405 млн / (($79634 млн + $80822 млн)/2) = $514405 млн / $80228 = 6,4. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с коэффициентом оборачиваемости капитала, рассчитываем длительность одного оборота в днях: Оборачиваемость капитала в днях = 365 / 6,4 = 57 дней

Плюсы и минусы показателя Capital turnover

Плюсы:

● Позволяет измерить скорость получения выручки за счёт собственного капитала;

● Прост в расчётах.

Минусы:

● Не даёт представление о прибыльности компании, в отличие от рентабельности капитала, соответственно он не будет отражать убытки предприятия;

● Не учитывает обязательства компании в отличие от оборачиваемости активов.

Была ли эта статья полезна?

Спасибо за отзыв!

Да Нет

ROI – формула расчета рентабельности инвестиций и вложенного капитала

# ИнвестицииКак рассчитать ROI

ROI – это коэффициент, который показывает не четкий уровень доходности, а лишь ориентировочные цифры, прогноз потенциальной прибыли.

- Что такое рентабельность инвестиций

- Коэффициент рентабельности инвестиций ROI: расчет и анализ показателя

- Как рассчитать ROI: формула и примеры

- Универсальная формула ROI

- Формула индекса рентабельности инвестиций PI

- Какой показатель считается хорошим?

- Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

- Формула расчета рентабельности инвестиций в бухгалтерском учете

- Эффективность ROI в бухгалтерском учете и недостатки

- ROI в маркетинге (ROMI)

- Анализ показателя ROI

- Какой может быть рентабельность инвестиции

- Проблемные моменты

- Как прогнозировать рентабельность

Инвестиции – это вид пассивного заработка, который позволяет получать дивиденды только благодаря вкладу. Чтобы оптимизировать риски и получать больший доход, используют показатель рентабельности инвестиций. Эта величина определяет отношение рисков к прибыли, и дает понять, стоит ли рассматривать тот или иной вариант для инвестирования.

Чтобы оптимизировать риски и получать больший доход, используют показатель рентабельности инвестиций. Эта величина определяет отношение рисков к прибыли, и дает понять, стоит ли рассматривать тот или иной вариант для инвестирования.

Что такое рентабельность инвестиций

Главная цель инвестирования – получение прибыли. Начинающие инвесторы ошибочно могут полагать, что чем больше инвестируемый капитал, тем выше доход. Несмотря на то что инвестирование считаю

Рентабельность собственного капитала. Формула рентабельности собственного совокупного капитала, расчет, анализ

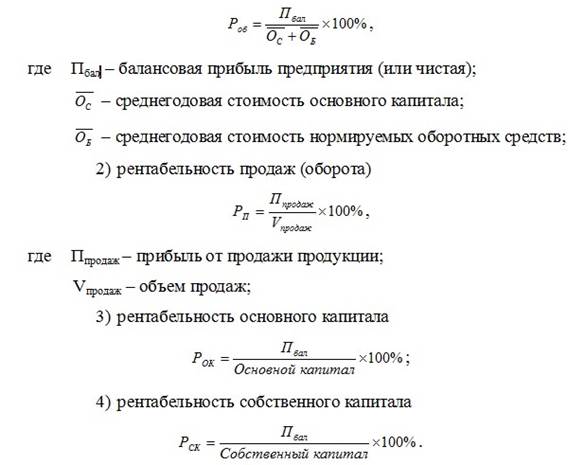

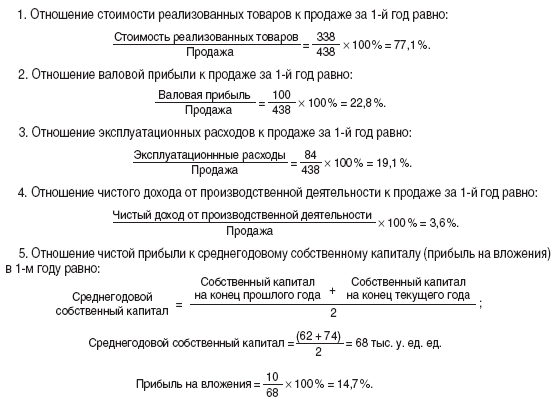

Рентабельность собственного капитала – это коэффициент равный соотношению чистого дохода к совокупной стоимости капитала организации. Данный показатель является ключевым для крупных инвесторов, поскольку именно анализ рентабельности капитала позволяет оценить, насколько эффективно вложены денежные средства. Собственники вкладывают ресурсы в уставный фонд и за это регулярно получают часть прибыли предприятия, а рентабельность капитала позволяет рассчитать доход, полученный с единицы вложенных средств. Для подсчета рентабельности собственного капитала используется информация бухгалтерской отчетности (в частности, баланса).

Для подсчета рентабельности собственного капитала используется информация бухгалтерской отчетности (в частности, баланса).

Последние новости:

Рентабельность собственного капитала (формула)

Рентабельность капитала – это чистая прибыль, деленная на собственный капитал и умноженная на 100 (для перевода в проценты).

Показатель чистого дохода указывается на основании отчета о прибылях и убытках; стоимость собственного капитала берут из пассива бухгалтерского баланса и, как правило, высчитывают среднее значение ((стоимость в начале + стоимость в конце отчетного периода) / 2).

Рентабельность собственного капитала (формула Дюпона)

Трехуровневый анализ осуществляется с помощью формулы Дюпона, которая рассматривает рентабельность капитала как произведение трех базовых показателей: рентабельности продаж (прибыль, деленная на выручку), оборачиваемости активов (выручка, деленная на активы) и финансового левереджа (соотношение ссудного и собственного капитала).

Если предприятие имеет неудовлетворительные показатели рентабельности собственного капитала, то данная формула позволяет понять, что конкретно привело к таким результатам.

Нормативные значения коэффициента рентабельности

На основе только лишь индекса рентабельности собственного капитала невозможно дать объективную оценку эффективности деятельности компании. Зачастую в уставном фонде компании достаточно велика доля заемных средств, что совсем не обязательно говорит о негативных тенденциях. Поэтому рентабельность капитала, в первую очередь, отражает доходность инвестированных средств. А чтобы оценить, насколько эффективно вложены средства, показатель доходности сопоставляют с другими возможными способами получения прибыли, а именно, со ставкой по банковским вкладам.

Минимально допустимое значение коэффициента рентабельности собственного капитала рассчитывается как средний процент по банковским депозитам, умноженный на разницу единицы и налога на прибыль.

Таким образом, в случаях, когда рентабельность капитала опускается ниже этой нормы, инвестору выгоднее перевести деньги на депозит или вложить их в другую компанию.

В общих случаях, высокий показатель рентабельности говорит о высокой прибыли на единицу вложенного капитала и является положительной характеристикой. Однако значение коэффициента может увеличиваться и за счет большой доли ссудного капитала в уставном фонде, что, в свою очередь, говорит о финансовой нестабильности и высоких рисках. Это и отражает основной закон предпринимательской и инвестиционной деятельности: чем больше получаемая прибыль, тем выше риски.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Все, что вам нужно знать

Средний оборотный капитал — это показатель краткосрочного финансового состояния компании и ее операционной эффективности. 3 мин чтения

1. Расчет среднего оборотного капитала2. Понимание коэффициента оборотного капитала

3. Неэффективное использование оборотного капитала

4. Оборачиваемость оборотного капитала

5. Влияние низкой оборачиваемости оборотного капитала

6.

Влияние высокого коэффициента оборачиваемости оборотного капитала

Влияние высокого коэффициента оборачиваемости оборотного капиталаСредний оборотный капитал — это показатель краткосрочного финансового состояния компании и ее операционной эффективности.Он рассчитывается путем вычитания текущих обязательств из оборотных активов.

Расчет среднего оборотного капитала

Хорошим примером обязательства является кредиторская задолженность. Примеры активов:

- Запасы готовой продукции и сырья.

- Дебиторская задолженность.

- Наличные.

Текущие активы, разделенные на краткосрочные обязательства, известны как коэффициент оборотного капитала. Для расчета среднего оборотного капитала компании используется следующая формула:

(Оборотный капитал текущего года + Оборотный капитал предыдущего года) ÷ 2

Указывает, обладает ли компания достаточным количеством краткосрочных активов для покрытия краткосрочной задолженности.

Понимание коэффициента оборотного капитала

Любое значение от 1,2 до 2,0 считается хорошим коэффициентом оборотного капитала. Если коэффициент меньше 1,0, это называется отрицательным оборотным капиталом и указывает на проблемы с ликвидностью. Коэффициент выше 2,0 может указывать на то, что компания неэффективно использует свои активы для получения максимально возможного уровня дохода.

Если коэффициент меньше 1,0, это называется отрицательным оборотным капиталом и указывает на проблемы с ликвидностью. Коэффициент выше 2,0 может указывать на то, что компания неэффективно использует свои активы для получения максимально возможного уровня дохода.

Продолжающееся снижение коэффициента оборотного капитала — серьезная причина для беспокойства и тревожный сигнал для финансовых аналитиков.В качестве альтернативы они могут рассмотреть коэффициент быстрой ликвидности, который используется для обозначения краткосрочной ликвидности, поскольку он включает дебиторскую задолженность, денежные средства, их эквиваленты и рыночные инвестиции.

Неэффективное использование оборотных средств

Большинство предприятий требуют вложения в оборотный капитал. Хотя это снижает денежный поток, он должен быть сбалансирован деньгами, поступающими через дебиторскую задолженность. Однако, если платеж собирается медленно или наблюдается уменьшение объема продаж, ведущее к уменьшению дебиторской задолженности, результатом является уменьшение денежного потока.

Предприятия, которые неэффективно используют свой оборотный капитал, могут увеличить денежный поток за счет сжатия клиентов и поставщиков или продажи активов.

Если у вас высокий коэффициент оборотного капитала, это не обязательно хорошо, потому что это указывает на то, что ваш бизнес не инвестирует лишние денежные средства или имеет слишком много запасов.

Оборачиваемость оборотных средств

Оборачиваемость оборотного капитала — это коэффициент, который помогает измерить эффективность компании в использовании оборотного капитала для поддержки продаж.Это отношение также известно как чистые продажи к оборотному капиталу и показывает взаимосвязь между доходом, генерируемым компанией, и средствами, необходимыми для получения этого дохода.

Расчет этого коэффициента включает деление годового объема продаж на средний оборотный капитал с последующим вычитанием этой цифры из разницы между текущими активами и текущими обязательствами за 12-месячный период.

Например, чистая выручка компании X за 12 месяцев составила 10 миллионов долларов, а средний оборотный капитал за тот же период составил 2 миллиона долларов.

Коэффициент оборачиваемости оборотного капитала составляет 10 000 000 долларов США / 2 000 000 долларов США = 5

Высокий коэффициент оборачиваемости показывает, что руководство компании эффективно использует краткосрочные обязательства и активы для поддержки продаж.

Влияние низкой оборачиваемости оборотного капитала

Низкий коэффициент может означать, что компания слишком много инвестирует в товарно-материальные запасы и дебиторскую задолженность, что, в свою очередь, может привести к устареванию запасов и чрезмерной задолженности.

Чтобы гарантировать эффективное использование оборотного капитала, компании должны эффективно управлять кредиторской и дебиторской задолженностью и уровнями запасов.Оборачиваемость товарных запасов определяет частоту продаж и замены товарных запасов в течение заданного периода времени; Коэффициент оборачиваемости дебиторской задолженности указывает на способность бизнеса взыскивать задолженность с дебиторов и предоставлять кредиты клиентам.

Влияние высокого коэффициента оборачиваемости оборотного капитала

Если коэффициент оборачиваемости оборотного капитала высокий, это означает, что бизнес работает без сбоев и не требует дополнительного финансирования для продолжения деятельности. Это также означает, что существует устойчивый денежный поток, гарантирующий, что у бизнеса есть гибкость в использовании капитала для инвентаризации или расширения.

Высокий коэффициент оборачиваемости оборотных средств также дает компании преимущество перед конкурентами. Однако, если коэффициент чрезвычайно высок — более 80 процентов — это может означать, что у бизнеса недостаточно капитала для поддержки расширения и роста продаж. Очень высокий коэффициент также указывает на то, что бизнес, скорее всего, станет неплатежеспособным в ближайшем будущем. Это особенно верно, если кредиторская задолженность высока, поскольку это указывает на трудности бизнеса с расчетами с поставщиками и кредиторами.

Чтобы определить чрезвычайно высокий коэффициент текучести кадров, вам необходимо сравнить коэффициент вашей компании с другими предприятиями той же отрасли и масштаба.

Если вам нужна помощь с определением вашего среднего оборотного капитала, вы можете опубликовать свои юридические потребности на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только пять процентов лучших юристов. Юристы UpCounsel происходят из престижных юридических школ, таких как Yale Law и Harvard Law, и обычно имеют 14-летний юридический опыт, включая работу от имени или с такими компаниями, как Airbnb, Menlo Ventures и Google.

Совокупный годовой темп роста (CAGR) | Формула | Пример

Что такое CAGR?

Определение: CAGR означает C по всему объему A годовой G rowth R ate и представляет собой расчет финансовых вложений, который измеряет процент увеличения или уменьшения инвестиций из года в год. Вы можете думать об этом как о среднегодовой доходности инвестиций за определенный период времени. Поскольку годовая доходность большинства инвестиций варьируется от года к году, расчет CAGR усредняет доходность хороших и плохих лет в один процент дохода, который инвесторы и руководство могут использовать для принятия будущих финансовых решений.

Важно помнить, что совокупный годовой темп роста в процентах не является фактической годовой нормой прибыли. Это среднее значение всей годовой прибыли от инвестиций. Он выравнивает ставки за все годы, чтобы упростить сравнение прибыли с другими инвестиционными возможностями. Например, компания может профинансировать капитальный проект, который пять лет подряд теряет деньги, а на шестой год приносит огромную прибыль. Этот CAGR выровняет отрицательную доходность за первые пять лет с положительной доходностью за шестой год.

CAGR Формула

Формула CAGR рассчитывается путем деления конечного значения инвестиций на начальное значение для определения общей скорости роста. Затем вычисляется корень N, где N — количество лет, в течение которых деньги были инвестированы. Наконец, из продукта вычитается единица, чтобы получить совокупный годовой темп роста в процентах. Вот как это выглядит:

Поначалу уравнение может показаться немного сложным, но на самом деле это не так после того, как вы воспользуетесь им в нескольких примерах. Просто помните, что мы рассчитываем среднюю прибыль в течение срока действия инвестиций, поэтому вы можете думать о первой части уравнения как о измерении общей прибыли. Вторая часть уравнения выражает годовой доход в течение срока действия инвестиций. После того, как вы это поймете, это довольно простая формула.

Просто помните, что мы рассчитываем среднюю прибыль в течение срока действия инвестиций, поэтому вы можете думать о первой части уравнения как о измерении общей прибыли. Вторая часть уравнения выражает годовой доход в течение срока действия инвестиций. После того, как вы это поймете, это довольно простая формула.

CAGR Пример

Некоторые из этих финансовых коэффициентов легче понять, посмотрев на пример. Предположим, что завод Билла по производству автомобилей вложил 75 000 долларов в новое автоматизированное производственное оборудование.Без учета экономии суммы, сэкономленной на затратах на рабочую силу, Билл смог привлечь дополнительно 25000 долларов за последние пять лет из-за этих капитальных вложений. Таким образом, конечная стоимость инвестиций Билла составит 100 000 долларов. Вот как рассчитать CAGR для его бизнеса:

Как видите, Билл заработал в среднем 5,86% на своих инвестициях в новое автоматизированное оборудование. Это означает, что если бы мы могли сгладить прибыль и уравнять ее на протяжении пяти промежутков, Билл получил бы 5. 86% каждый год. Как я уже говорил ранее, мы пытаемся упростить пример, поэтому не рассматриваем влияние экономии рабочей силы на отдачу.

86% каждый год. Как я уже говорил ранее, мы пытаемся упростить пример, поэтому не рассматриваем влияние экономии рабочей силы на отдачу.

Теперь предположим, что Билл также вложил часть прибыли компании в акции. Пять лет назад он купил акции на сумму 35 000 долларов. Сразу после того, как он купил акции, рынок упал, и его инвестиции в течение следующих четырех лет колебались в районе 20 000 долларов. В течение пятого года экономика восстановилась, и сегодня стоимость акций составляет 50 000 долларов.Совокупный годовой темп роста инвестиций Билла в акции можно рассчитать следующим образом:

Несмотря на то, что Билл четыре года подряд терпел убытки со своими акциями, он смог добиться темпа роста 7,39% в годовом исчислении. Сравнивая вложения в акции с капиталовложениями в оборудование, Биллу было бы лучше вложить все деньги компании в акции, потому что он заработал дополнительно 1,53% в год на покупках акций.

Анализ и интерпретация

Для чего используется CAGR?

Совокупный годовой темп роста помогает руководству и инвесторам сравнивать инвестиции на основе их доходности. Не имеет значения, во что вы вложили деньги или какова сумма первоначальных вложений. Руководство может использовать калькулятор CAGR, чтобы сравнить капитальные вложения в 1 миллион долларов в новое оборудование с инвестициями в 500 тысяч долларов в новое здание. Это делает концепцию намного более действенной для менеджеров и владельцев, поскольку она позволяет им направлять свои деньги на инвестиции, которые приносят им максимально возможную прибыль, какой бы она ни была.

Не имеет значения, во что вы вложили деньги или какова сумма первоначальных вложений. Руководство может использовать калькулятор CAGR, чтобы сравнить капитальные вложения в 1 миллион долларов в новое оборудование с инвестициями в 500 тысяч долларов в новое здание. Это делает концепцию намного более действенной для менеджеров и владельцев, поскольку она позволяет им направлять свои деньги на инвестиции, которые приносят им максимально возможную прибыль, какой бы она ни была.

Очевидно, что при сравнении инвестиций в несвязанные виды деятельности должны быть некоторые предостережения.Например, если Билл направит все деньги компании на склад, его производственные процессы могут пострадать, могут быть пропущены заказы и потеряны клиенты. В процесс принятия решений входит гораздо больше, чем совокупный годовой темп роста, но он дает хорошее базовое сравнение для годовой прибыли.

Как и в случае с любыми инвестициями, менеджменту следует искать возможности, которые принесут наибольшую доходность. Более высокий процент CAGR всегда лучше, чем более низкий процент.

Калькулятор средневзвешенной стоимости капитала WACC

Средневзвешенная стоимость капитала (WACC) — это средние затраты компании на средства, инвестированные в активы компании.Он состоит из возможной комбинации долга, привилегированных акций, обыкновенных акций и нераспределенной прибыли. Все составляющие стоимости капитала определяются по текущим рыночным ставкам.

Что такое средневзвешенная стоимость капитала по WACC?

Определение средневзвешенной стоимости капитала по WACC

Средневзвешенная стоимость капитала (WACC) — это средние затраты компании на средства, инвестированные в активы компании. Он состоит из возможного сочетания долга, привилегированных акций, обыкновенных акций и нераспределенной прибыли.Все составляющие стоимости капитала определяются по текущим рыночным ставкам.

WACC Средневзвешенная стоимость капитала Описание

Когда фирме необходимо привлечь капитал для покупки активов, капитал можно привлечь из нескольких источников. Инвесторы будут покупать акции компании, инвесторы будут покупать облигации компании, и компания сможет сохранить прибыль, полученную в результате своей деятельности. Любая комбинация этих источников может использоваться для оплаты капитальных проектов.Приобретение любого из этих фондов связано с затратами, инвесторы в акции ожидают возврата на свои вложенные деньги, а держатели облигаций ожидают, что процентные платежи будут выплачиваться регулярно.

Если физическое лицо займёт деньги, ожидается, что он будет платить проценты по этим деньгам. Если физическое лицо затем инвестировало эти средства, имеет смысл, что доход от инвестиций должен превышать процентную стоимость заемных средств.

Это та же концепция, которая применяется к средневзвешенной стоимости капитала фирмы по WACC.Предполагается, что фирма будет принимать решения относительно использования капитала в интересах акционеров. Если компания не может сделать капитальные вложения, которые увеличат доходность для акционеров, тогда можно ожидать, что деньги будут лучше всего доставлены непосредственно акционерам в качестве дивидендов.

Тогда средневзвешенная стоимость капиталаWACC становится пороговым значением для капитальных проектов. Капитальный проект осуществляется, когда фирма покупает активы с намерением получить доход, превышающий стоимость капитала.Методы движения денежных средств будут использоваться, чтобы определить, принесет ли проект выгоду акционерам. Годовые денежные потоки оцениваются, а затем дисконтируются по ставке WACC Средневзвешенной стоимости капитала. Если чистая приведенная стоимость положительна, то проект вернет достаточно прибыли, чтобы компенсировать стоимость капитала, а также дополнительную прибыль.

Поскольку средневзвешенная стоимость капитала по WACC — это требуемая норма прибыли, используемая для принятия важных решений относительно инвестиций фирмы, важно точно оценить стоимость капитала фирмы.Мы используем средневзвешенную стоимость капитала WACC для утверждения или отклонения потенциальных проектов. Если стоимость капитала оценена неверно, мы можем одобрить проекты, которые уменьшат выгоды для акционеров, или отклонить проекты, которые могут принести пользу акционерам.

Средневзвешенная стоимость капитала WACC зависит от структуры капитала компании. Под структурой капитала понимается размер каждого источника финансирования компании. Фирма с высоким уровнем долга по сравнению с непогашенным капиталом будет иметь более высокий вес в стоимости долга.В этом случае, если стоимость долга ниже стоимости капитала, в результате средневзвешенная стоимость капитала по WACC будет ниже.

Это важная концепция для понимания. Поскольку стоимость капитала фирмы взвешивается по количеству каждого компонента, корректировки, внесенные в размер каждого компонента, могут изменить средневзвешенную стоимость капитала WACC. Это, в свою очередь, может изменить поведение фирмы. Если средневзвешенная стоимость капитала WACC будет снижена, то проекты, которые ранее были отклонены, теперь могут быть одобрены.

Это важно понимать, поскольку каждый новый проект, которым занимается фирма, часто будет финансироваться из одного источника. Если структура капитала фирмы состоит из 30% долга и 70% собственного капитала, маловероятно, что новые проекты будут финансироваться за счет капитала, привлеченного в тех же пропорциях. Кроме того, прибыль от предыдущих проектов, реинвестируемая компанией в новые капитальные проекты, также может изменяться на взвешивание структуры капитала. Если фирма постоянно использует нераспределенную прибыль для финансирования новых капитальных проектов, тогда вес собственного капитала будет увеличиваться по мере того, как размер нераспределенной прибыли увеличивается по сравнению с размером долга.Поскольку стоимость собственного капитала часто превышает стоимость долга, со временем это приведет к увеличению общей средневзвешенной стоимости капитала WACC. Это может ограничить будущий рост компании, если фирма не сможет привлечь новые капитальные проекты, которые позволят компенсировать более высокую средневзвешенную стоимость капитала WACC.

Как рассчитать средневзвешенную стоимость капитала WACC?

Теперь, когда мы понимаем, что такое средневзвешенная стоимость капитала WACC, теперь нам нужно понять, как рассчитать средневзвешенную стоимость капитала WACC.Для этого мы рассчитываем стоимость каждого компонента средневзвешенной стоимости капитала WACC, а затем взвешиваем каждую стоимость с учетом ее места в структуре капитала.

Для расчета средневзвешенной стоимости капитала WACC необходимо предпринять два основных шага. Сначала мы должны рассчитать стоимость каждого компонента. Капитал можно получить из четырех возможных источников. Долги заимствуются у банков, страховых компаний, правительств и путем выпуска облигаций для инвесторов.Стоимость долга определяется процентной ставкой, выплачиваемой поставщику этих средств.

Привилегированные акции аналогичны долговым обязательствам в том смысле, что владельцам привилегированных акций выплачивается регулярный фиксированный платеж, например, процентная ставка. В отличие от долга, привилегированные акции никогда не возвращаются, акции остаются в обращении на неопределенный срок, а выплаты дивидендов производятся до тех пор, пока акции остаются в обращении.

Обыкновенный капитал приобретается фирмой при продаже акций населению.Владельцы акций ожидают компенсации за использование своего капитала, а также за риск, который они принимают, инвестируя непосредственно в компанию в качестве собственника.

Компания получает нераспределенную прибыль за счет прибыли, которую она получает от своей деятельности. Предполагается, что нераспределенная прибыль представляет собой капитал акционеров, который был реинвестирован в компанию, а не выплачен в виде дивидендов.

Нам необходимо определить, какова стоимость каждого компонента, а также затраты на приобретение, и скорректировать их с учетом налоговых эффектов каждого источника финансирования.Прежде чем определять стоимость каждого из них, необходимо ответить на важный вопрос.

Используем ли мы балансовую или рыночную стоимость каждого компонента? Чтобы ответить на этот вопрос, нам нужно понять, почему мы используем средневзвешенную стоимость капитала WACC. Средневзвешенная стоимость капитала WACC используется для тестирования потенциальных капитальных проектов, мы используем средневзвешенную стоимость капитала WACC для расчета чистой приведенной стоимости проекта и сравниваем внутреннюю норму прибыли со средневзвешенной стоимостью капитала WACC. .Эти проекты ориентированы на будущее и планируются с учетом всех возможных альтернатив. Альтернативная доходность, которую могут получить инвесторы, определяется рынком во время предложения проекта.

Хотя в прошлом средства были приобретены по стоимости, на тот момент средства уже были инвестированы в капитальные проекты. Текущее проектное предложение предназначено для обеспечения дополнительной прибыли сверх той, которую инвестор мог бы получить в противном случае, если бы у него были эти средства для инвестирования в другом месте.Поэтому имеет смысл использовать рыночные ставки, связанные сегодня, а не балансовую стоимость, которые отражают рыночные ставки в прошлом.

То же самое можно сказать и при определении структуры капитала. Второй шаг в вычислении средневзвешенной стоимости капитала WACC — это взвешивание стоимости каждого компонента относительно его веса в структуре капитала. При определении структуры капитала важно оценивать взвешивание по рыночным ценам и ставкам. Если с тех пор акции компании увеличились, то ее вес в структуре капитала увеличился бы по сравнению с размером долга.Это означает, что инвесторы имеют более высокие ожидания возврата своих вложений в акционерный капитал. Это отражает истинную стоимость этого источника финансирования для менеджмента. Принимая решение об утверждении проекта, руководство должно понимать ожидания своих акционеров.

Калькулятор средневзвешенной стоимости капитала WACC, приведенный выше, поможет вам определить средневзвешенную стоимость капитала WACC, рассчитав стоимость каждого компонента и затем взвесив ее относительно рыночной стоимости структуры капитала.

WACC Формула средневзвешенной стоимости капитала

Формула средневзвешенной стоимости капитала WACC сложна и может быть разбита на несколько компонентов. Стоимость отдельных компонентов представлена в следующих разделах.

Переменные средневзвешенной стоимости капитала по WACC

V = общая стоимость фирмы (долг + привилегированные акции + обыкновенный капитал + нераспределенная прибыль)

Md = рыночная стоимость долга

Mp = рыночная стоимость привилегированных акций

Mc = рыночная стоимость обыкновенных акций

Mr = рыночная стоимость нераспределенной прибыли

K = Текущая рыночная процентная ставка

T = налоговая ставка

Dp = Годовые дивиденды по привилегированным акциям

Pp = рыночная цена привилегированных акций

Fp = стоимость размещения привилегированных акций

Dc = Годовые дивиденды по обыкновенным акциям

Pc = рыночная цена обыкновенных акций

Fc = Стоимость размещения обыкновенных акций

G = постоянная скорость роста дивидендов по обыкновенным акциям

Формула расчета стоимости долга

Стоимость долга — это затраты компании на использование заемных средств для финансирования операций.

K = Текущая рыночная процентная ставка

T = ставка налога

Формула стоимости привилегированных акций

Стоимость привилегированных акций — это затраты компании на использование средств, полученных от продажи привилегированных акций инвесторам.

D = Годовые дивиденды

P = рыночная цена акций

F = Стоимость размещения

Формула стоимости обыкновенных акций

Стоимость обыкновенных акций — это стоимость для компании использования средств, полученных от выпуска обыкновенных акций для инвесторов.

D = Годовые дивиденды

P = рыночная цена акций

F = Стоимость размещения

G = постоянная скорость роста дивидендов

Формула стоимости нераспределенной прибыли

Стоимость нераспределенной прибыли — это затраты компании на использование средств, удержанных от предыдущей прибыли.

D = Годовые дивиденды

P = рыночная цена обыкновенных акций

G = постоянная скорость роста дивидендов

Как использовать калькулятор средневзвешенной стоимости капитала WACC?

Чтобы использовать приведенный выше калькулятор средневзвешенной стоимости капитала WACC для расчета стоимости капитала, при необходимости заполните пустые поля.Каждый компонент средневзвешенной стоимости капитала WACC может быть завершен путем ввода значений, необходимых для решения уравнения. Стоимость каждого компонента будет затем применена к таблице структуры капитала в правой части калькулятора. Введите рыночную стоимость каждого компонента средневзвешенной стоимости капитала WACC, и калькулятор предоставит вам общую средневзвешенную стоимость капитала WACC.

Для некоторых проектов может потребоваться новое финансирование, а дополнительное внешнее финансирование может изменить структуру капитала и, следовательно, средневзвешенную стоимость капитала WACC.Введите сумму нового финансирования, которое будет добавлено к структуре капитала, а также стоимость (в зависимости от того, какой компонент используется), и средневзвешенная стоимость капитала WACC будет скорректирована с учетом нового финансирования.

Введите стоимость капитала для каждого компонента отдельно, если вы не хотите рассчитывать их с помощью калькулятора, а также рыночную стоимость для структуры капитала, и калькулятор средневзвешенной стоимости капитала WACC предоставит вам общую Средневзвешенная стоимость капитала WACC.В этот раздел также могут быть включены новые источники финансирования, при этом общая средневзвешенная стоимость капитала WACC может быть скорректирована для включения нового финансирования.

Почему важна средневзвешенная стоимость капитала по WACC?

У инвесторов всегда есть выбор, куда вложить свой капитал. Руководству необходимо понимать, что акционеры их компании сделали выбор в пользу инвестиций, потому что ожидают прибыли. Поскольку инвесторы предоставляют средства, а компании получают их, стоимость этих средств определяется ожидаемой доходностью инвесторов.Если руководство должно участвовать в деятельности, которая принесет ожидаемую прибыль, то любые проекты, которые они инициируют, должны приносить, по крайней мере, ожидаемую прибыль. Если у руководства нет хорошего понимания средневзвешенной стоимости капитала своей фирмы по WACC, то они не смогут принимать правильные инвестиционные решения, которые принесут пользу акционеру.

Понимая, как рассчитывается средневзвешенная стоимость капитала WACC, руководство фирмы может выбрать такую структуру капитала, которая обеспечит максимально возможную доходность для их акционеров по сравнению с предполагаемым риском компании.Важно понимать, что увеличение суммы долга в компании снижает средневзвешенную стоимость капитала по WACC. Когда это происходит, пороговая ставка для капитальных проектов снижается, и проекты, которые ранее были отклонены, теперь могут быть одобрены. Но это не обязательно означает, что акционеры выиграют. Увеличивая леверидж, компания увеличивает риск для акционеров снижения прибыли из-за более высокой суммы процентов, которые необходимо выплатить.При внесении изменений в структуру капитала важно понимать ожидания акционеров в отношении риска.

Почему мы используем средневзвешенную стоимость капитала WACC?

Мы используем средневзвешенную стоимость капитала WACC, поскольку она отражает общую стоимость каждого финансирования каждого проекта. Фирма может решить финансировать потенциальный проект полностью за счет долга. Если стоимость долга ниже, чем средневзвешенная стоимость капитала WACC, она может быть одобрена, если стоимость долга используется в качестве пороговой ставки вместо ставки WACC Средневзвешенной стоимости капитала.Фирме важно понимать, что акционеры не могут участвовать только в некоторых проектах. Собственники компании получат чистую прибыль от всех проектов, финансируемых из всех источников. Чтобы точно оценить выгоду для акционеров от реализации того или иного проекта, руководству необходимо сравнить ее с общей стоимостью финансирования всех проектов. Это гарантирует, что при сравнении одного проекта с другим будет утвержден менее прибыльный проект просто из-за более низкой стоимости капитала, связанного с проектом.

Для чего вы используете средневзвешенную стоимость капитала WACC?

Средневзвешенная стоимость капитала WACC используется при планировании капитальных вложений и анализе денежных потоков. Любой капитальный проект будет иметь начальные инвестиции, должен приносить дополнительные доходы и может иметь дополнительные расходы. При анализе капитального проекта годовые денежные потоки оцениваются на основе дополнительных доходов и затрат за каждый год до конца проекта. Затем эти годовые суммы дисконтируются по ставке WACC Средневзвешенной стоимости капитала.Когда мы складываем дисконтированные суммы годовых денежных потоков, мы получаем чистую приведенную стоимость (NPV). Если чистая приведенная стоимость положительна, значит, проект показал доход, превышающий стоимость капитала, использованного для его финансирования. Это критическое испытание для любого капитального проекта. Чистая приведенная стоимость для разных проектов будет сравниваться друг с другом, и много раз будет выбран проект с самой высокой NPV.

Установив NPV равным нулю, а затем решив уравнение для процентной ставки, мы вычисляем внутреннюю норму доходности (IRR) проекта.Затем эту IRR можно сравнить со средневзвешенной стоимостью капитала WACC. Если IRR выше, чем средневзвешенная стоимость капитала WACC, считается, что проект выполнил требование о предоставлении прибыли, превышающей стоимость капитала, использованного для его финансирования.

При сравнении NPV разных проектов окончательное значение может быть искажено длиной проекта. Шестилетний проект, вероятно, будет иметь более высокую NPV, чем трехлетний проект, просто из-за того, что более длительный проект принесет большую выгоду.Но это не значит, что более длинный проект обязательно лучше. Одним из методов сравнения капитальных проектов разной продолжительности является использование метода эквивалентной годовой ренты. Рассчитайте сумму платежа каждого NPV в виде аннуитета за период времени для каждого проекта. Таким образом, можно сказать, что проект, приносящий самый высокий годовой платеж, обеспечивает самый высокий годовой доход.

Обсуждение средневзвешенной стоимости капитала по WACC

Существует несколько проблем, связанных с расчетом средневзвешенной стоимости капитала WACC.Во-первых, рассчитать стоимость обыкновенного капитала можно несколькими способами. Доходность, ожидаемая инвесторами в акции компании, зависит от многих факторов. Инвесторы всегда могут инвестировать в другие компании, и поэтому норма прибыли, которую другие компании предоставляют инвесторам, становится важной при привлечении капитала в фирму. Если другая компания может предложить инвесторам более высокий доход на их капитал, то компании будет сложно привлечь инвесторов.

Риск снижения стоимости инвестиций является важным аспектом принятия инвестиционных решений, который явно не включается в средневзвешенную стоимость капитала WACC.Компания с высоким уровнем риска может обеспечить инвесторам более высокую доходность, но высокий риск может отпугнуть инвесторов, не склонных к риску, которые согласятся на более низкую норму прибыли, чтобы уменьшить свою подверженность риску. Хотя ожидаемую доходность проекта можно оценить, оценить риск сложнее. Если профиль риска для конкретного проекта выше, чем типичный профиль риска компании, а средневзвешенная стоимость капитала WACC используется для расчета NPV и IRR в качестве теста для утверждения, то проект может быть одобрен, даже если он увеличивает риск для акционера, что их доходность может снизиться.Поскольку риск не включается в анализ бюджета капиталовложений, руководство компании должно использовать здравое суждение и одобрять проекты, которые соответствуют ожидаемому профилю рисков компании.

Есть несколько способов рассчитать стоимость собственного капитала фирмы. Наиболее популярными являются использование модели постоянной скорости роста дивидендов (Гордона) и модели оценки капитальных активов (CAM). Для обоих есть веские причины: модель Гордона определяет требуемую норму прибыли на основе текущей рыночной цены относительно выплаты дивидендов и ожидаемых темпов роста этих дивидендов.CAPM предоставляет нам требуемую норму прибыли, сравнивая волатильность курса акций компании с волатильностью рынка. Это хороший показатель, поскольку он включает альтернативную стоимость более крупного рынка и попытки учесть цену риска. В приведенном выше калькуляторе средневзвешенной стоимости капитала WACC используется модель Гордона, поскольку это самый популярный метод, и он позволяет избежать сравнений с рынком на основе волатильности, которая может быть вызвана многими факторами и не является истинным фактором, определяющим будущий риск.

Анализ финансовой отчетностиот UltimateCalculators.com

Финансовая отчетность составляется компаниями для демонстрации своей финансовой деятельности заинтересованным сторонам. Они готовятся через регулярные промежутки времени и обычно содержат как минимум баланс и отчет о прибылях и убытках. Баланс показывает стоимость счетов компании на данный момент времени. Отчет о прибылях и убытках показывает финансовые последствия деятельности за определенный период времени.

Анализ соотношения:

Коэффициенты ликвидности

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности используется для проверки способности компании выплачивать свои краткосрочные обязательства.Меньше 1 означает, что компания не имеет достаточного входящего денежного потока для выполнения своих обязательств в предстоящем году.

Формула коэффициента текущей ликвидности

Калькулятор коэффициента текущей ликвидности

Используйте калькулятор коэффициента текущей ликвидности, указанный выше, чтобы рассчитать коэффициент текущей ликвидности из своей финансовой отчетности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности — это показатель краткосрочной ликвидности компании.Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с использованием наиболее ликвидных активов. Чем выше коэффициент быстрой ликвидности, тем лучше положение компании.

Формула коэффициента быстрой ликвидности

Быстрый калькулятор коэффициентов

Воспользуйтесь указанным выше калькулятором коэффициента быстрой ликвидности, чтобы рассчитать коэффициент быстрой ликвидности по своей финансовой отчетности.

Показатели рентабельности

Рентабельность активов (коэффициент рентабельности)

Рентабельность активов — это показатель того, насколько прибыльна компания по отношению к ее совокупным активам.ROA дает представление о том, насколько эффективно менеджмент использует свои активы для получения прибыли.

Формула рентабельности активов (коэффициента рентабельности)

Калькулятор рентабельности активов (коэффициента рентабельности)

Используйте калькулятор рентабельности активов (коэффициента рентабельности), указанный выше, для расчета коэффициента рентабельности на основе финансовых отчетов.

Рентабельность капитала

Рентабельность капитала представляет собой сумму чистой прибыли, возвращаемой как процент от собственного капитала.Рентабельность собственного капитала измеряет прибыльность корпорации, показывая, какую прибыль компания получает с деньгами, вложенными акционерами.

Формула рентабельности собственного капитала

Калькулятор рентабельности капитала

Используйте калькулятор рентабельности капитала, указанный выше, для расчета рентабельности собственного капитала из своей финансовой отчетности.

Рентабельность инвестированного капитала

Показатель «Рентабельность инвестированного капитала» дает представление о том, насколько хорошо компания использует свои деньги для получения прибыли.Сравнение рентабельности капитала (ROIC) компании с ее стоимостью капитала (WACC) показывает, эффективно ли использовался инвестированный капитал.

Формула возврата инвестированного капитала

Калькулятор рентабельности инвестированного капитала

Используйте калькулятор рентабельности инвестированного капитала выше, чтобы рассчитать рентабельность инвестированного капитала из своей финансовой отчетности.

Рентабельность обыкновенных акций

Рентабельность обыкновенного капитала измеряет прибыльность корпорации, показывая, какую прибыль компания получает с деньгами, вложенными акционерами.

Формула доходности обыкновенного капитала

Калькулятор доходности обыкновенного капитала

Используйте калькулятор доходности обыкновенного капитала выше, чтобы рассчитать доходность обыкновенного капитала из своей финансовой отчетности.

Маржа валовой прибыли

Маржа валовой прибыли (валовая прибыль) используется для оценки финансового состояния фирмы путем выявления доли денег, оставшихся от доходов после учета стоимости проданных товаров.

Формула валовой прибыли (валовой прибыли)

Калькулятор валовой прибыли (валовой маржи)

Используйте калькулятор маржи валовой прибыли (валовой маржи) выше, чтобы рассчитать маржу валовой прибыли (валовую маржу) на основе своей финансовой отчетности.

Маржа прибыли

Маржа прибыли используется для определения рентабельности каждого доллара продаж, производимых компанией.

Формула прибыли

Калькулятор прибыли

Используйте калькулятор маржи прибыли выше, чтобы рассчитать маржу прибыли из своей финансовой отчетности.

Операционная маржа

Операционная маржа показывает рентабельность текущей деятельности компании до вычета финансовых расходов и налогов.

Формула операционной маржи

Калькулятор операционной маржи

Используйте Калькулятор операционной маржи, чтобы рассчитать операционную маржу на основе своей финансовой отчетности.

Прибыль на акцию

Прибыль на акцию — это часть прибыли компании, распределяемая на каждую размещенную обыкновенную акцию.

Формула прибыли на акцию

Калькулятор прибыли на акцию

Используйте калькулятор прибыли на акцию выше, чтобы рассчитать прибыль на акцию из своей финансовой отчетности.

Анализ активности

Оборачиваемость активов

Оборачиваемость активов измеряет эффективность использования активов фирмой для получения выручки от продаж. Чем выше, тем лучше.

Формула оборачиваемости активов

Калькулятор оборачиваемости активов

Используйте калькулятор оборачиваемости активов выше, чтобы рассчитать оборачиваемость активов на основе финансовых отчетов.

Оборот дебиторской задолженности

Оборачиваемость дебиторской задолженности используется для количественной оценки эффективности фирмы в предоставлении кредита, а также взыскании долгов. Коэффициент оборачиваемости дебиторской задолженности — это коэффициент активности, измеряющий, насколько эффективно фирма использует свои активы.

Формула оборачиваемости дебиторской задолженности

Калькулятор оборачиваемости дебиторской задолженности

Используйте Калькулятор оборачиваемости дебиторской задолженности, чтобы рассчитать оборачиваемость дебиторской задолженности на основе финансовых отчетов.

Дней Дебиторская задолженность

дней дебиторской задолженности — указывает среднее количество дней, в течение которых дебиторская задолженность остается непогашенной.Высокие числа указывают на длительные периоды погашения, низкие числа указывают на эффективное взыскание дебиторской задолженности.

Формула дебиторской задолженности

Калькулятор дней дебиторской задолженности

Используйте Калькулятор дней дебиторской задолженности, чтобы рассчитать количество дней дебиторской задолженности по вашей финансовой отчетности.

Среднее количество дней продаж

Среднее количество дней продаж — это среднее количество продаж в день в течение года.Это используется для прогнозирования и установки ожидаемых продаж каждый день на основе равномерно распределенного прогноза продаж.

Формула средних дней продаж

Калькулятор средних дней продаж

Используйте Калькулятор средних дней продаж, чтобы вычислить средние дни продаж из финансовой отчетности.

Оборачиваемость запасов

Оборачиваемость запасов измеряет, сколько раз товарные запасы компании будут проданы и заменены в год.

Формула оборачиваемости запасов

Калькулятор товарооборота

Используйте калькулятор оборачиваемости запасов, чтобы рассчитать оборачиваемость запасов на основе финансовых отчетов.

Период оборачиваемости запасов в днях

Период оборачиваемости запасов в днях измеряет, сколько дней требуется компании для оборота всех запасов.

Срок оборачиваемости запасов в днях Формула

Расчет периода оборачиваемости запасов в днях

Используйте калькулятор «Период оборачиваемости запасов в днях», чтобы рассчитать период оборачиваемости запасов в днях на основе финансовых отчетов.

Оборот основных средств

Оборачиваемость основных средств измеряет эффективность использования основных средств для получения прибыли.Чем выше число, тем эффективнее управленческое использование основных средств.

Формула оборачиваемости основных средств

Калькулятор оборачиваемости основных средств

Используйте Калькулятор оборачиваемости основных средств, чтобы рассчитать оборачиваемость основных средств на основе финансовых отчетов.

Оборачиваемость оборотных средств

Оборачиваемость оборотного капитала измеряет истощение оборотного капитала для генерирования продаж за определенный период.Это дает некоторую полезную информацию о том, насколько эффективно компания использует свой оборотный капитал для увеличения продаж.

Формулы оборачиваемости оборотных средств

Калькулятор оборачиваемости оборотных средств

Используйте Калькулятор оборачиваемости оборотного капитала выше, чтобы рассчитать оборачиваемость оборотного капитала на основе финансовой отчетности.

Анализ структуры капитала

Коэффициент задолженности

Коэффициент долга показывает, какая доля долга у компании по отношению к ее активам.Эта мера дает представление о долговой нагрузке компании, а также о потенциальных рисках, с которыми она сталкивается с точки зрения долговой нагрузки.

Формула коэффициента долга

Калькулятор коэффициента долга

Используйте калькулятор коэффициента долга, чтобы рассчитать коэффициент долга на основе своей финансовой отчетности.

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу — это показатель финансового рычага компании.Он указывает, какую долю капитала и долга компания использует для финансирования своих активов.

Формула отношения долга к собственному капиталу

Калькулятор отношения долга к собственному капиталу

Используйте калькулятор отношения долга к собственному капиталу выше, чтобы рассчитать отношение долга к собственному капиталу в своей финансовой отчетности.

Долг к чистой стоимости активов

Отношение долга к материальной чистой стоимости активов — это показатель финансового левериджа компании по отношению к стоимости материальных активов собственного капитала.Он показывает, какую долю капитала и долга компания использует для финансирования своих материальных активов.

Формула отношения долга к материальному капиталу

Калькулятор долга к материальной чистой стоимости

Используйте Калькулятор долга к материальной чистой стоимости выше, чтобы рассчитать отношение долга к материальной чистой стоимости на основе своей финансовой отчетности.

раз заработанные проценты

раз заработанный процент используется для измерения способности компании выполнять свои долговые обязательства.Невыполнение этих обязательств может привести к банкротству компании.

Формула разового начисления процентов

Калькулятор начисленных процентов

Воспользуйтесь указанным выше калькулятором разового начисления процентов, чтобы рассчитать, сколько раз процент получен по вашей финансовой отчетности.

Коэффициент обслуживания долга

Коэффициент обслуживания долга используется для оценки способности компании выполнять все свои обязательства по выплате долга, как по процентам, так и по основной сумме долга.

Формула коэффициента обслуживания долга

Калькулятор коэффициента обслуживания долга

Используйте калькулятор коэффициента обслуживания долга, указанный выше, чтобы рассчитать коэффициент обслуживания долга на основе своей финансовой отчетности.

Анализ рынка

Соотношение цены к прибыли

Отношение цены к прибыли показывает нам, сколько лет потребуется, чтобы прибыль окупилась по текущей рыночной цене акций.Это полезный показатель для сравнения компаний, работающих в одной отрасли.

Формула отношения цены к прибыли

Калькулятор отношения цены к прибыли

Используйте калькулятор отношения цены к прибыли, описанный выше, чтобы рассчитать отношение цены к прибыли на основе своей финансовой отчетности.

Дивидендная доходность

Дивидендная доходность показывает, сколько компания выплачивает дивиденды каждый год по отношению к цене ее акций.В отсутствие прироста капитала дивидендная доходность — это возврат инвестиций в акции.

Формула дивидендной доходности

Калькулятор дивидендной доходности

Используйте Калькулятор дивидендной доходности выше, чтобы рассчитать дивидендную доходность на основе своей финансовой отчетности.

Коэффициент выплаты дивидендов

Коэффициент выплаты дивидендов — это процент от прибыли, выплачиваемой акционерам.Предполагается, что прибыль, не выплаченная акционерам, будет удержана компанией и инвестирована в дальнейшую деятельность.

Формула коэффициента выплаты дивидендов

Калькулятор коэффициента выплаты дивидендов

Используйте калькулятор коэффициента выплаты дивидендов выше, чтобы рассчитать коэффициент выплаты дивидендов на основе своей финансовой отчетности.

Соотношение цены к книге

Отношение ценык балансовой стоимости говорит нам об относительной ценности, которую рынок придает компании бухгалтерской оценке.Этот коэффициент дает общее представление об остаточной стоимости компании в случае банкротства.

Формула соотношения цены и стоимости бронирования

Калькулятор соотношения цены и стоимости бронирования

Воспользуйтесь калькулятором соотношения цены к балансовой стоимости, чтобы рассчитать соотношение цены к балансовой стоимости по вашей финансовой отчетности.

Прибыль на акцию

Прибыль на акцию — это часть прибыли компании, распределяемая на каждую размещенную обыкновенную акцию.

Формула прибыли на акцию

Калькулятор прибыли на акцию

Используйте калькулятор прибыли на акцию выше, чтобы рассчитать прибыль на акцию из своей финансовой отчетности.

Анализ Дюпона

Du Pont Analysis используется для определения компонентов бизнес-операций, которые приводят к доходам акционеров. Общая рентабельность собственного капитала — это доходность, умноженная на скорость оборачиваемости активов, умноженную на отношение активов к собственному капиталу (плечо).Определив и оценив каждый компонент, можно оценить сильные и слабые стороны, а также получить представление о конкурентных преимуществах. Понимание того, как каждый элемент приводит к рентабельности капитала, поможет исследователю глубже изучить деятельность компании.

Формула анализа Дюпона

Калькулятор анализа Du Pont

Используйте Калькулятор анализа Du Pont, описанный выше, для расчета коэффициентов Дюпона на основе вашей финансовой отчетности.

Маржа прибыли (Du Pont)

Маржа прибыли(Du Pont) используется для определения рентабельности каждого доллара продаж, производимых компанией.

Формула размера прибыли (Du Pont)

Калькулятор прибыли (Du Pont)

Используйте калькулятор прибыли (Du Pont) выше, чтобы рассчитать маржу прибыли и коэффициенты Du Pont на основе своей финансовой отчетности.

Оборот активов (Du Pont)

Оборачиваемость активов (Du Pont) измеряет эффективность использования компанией своих активов для получения дохода от продаж. Чем выше, тем лучше.

Формула оборачиваемости активов (Du Pont)

Калькулятор оборачиваемости активов (Du Pont)

Используйте калькулятор оборачиваемости активов (Du Pont), чтобы рассчитать оборачиваемость активов и коэффициенты Du Pont по вашей финансовой отчетности.

Кредитное плечо активов

Кредитное плечо активов измеряет соотношение между активами и собственным капиталом компании. Чем выше число, тем выше кредитное плечо.

Формула кредитного плеча

Калькулятор кредитного плеча

Используйте Калькулятор кредитного плеча активов выше, чтобы рассчитать леверидж активов и коэффициенты Дюпона на основе своей финансовой отчетности.

Анализ кредитного плеча

Анализ рентабельности среднего задействованного капитала (ROACE)

левов

Значение и определение рентабельности среднего задействованного капитала

Рентабельность на средний задействованный капитал ( ROACE ) — это коэффициент, который показывает рентабельность по сравнению с инвестициями, сделанными в компанию. ROACE отличается от рентабельности использованного капитала, поскольку он рассчитывает среднее значение капитала на начало и конец периода за конкретный период, в отличие от только показателя капитала на конец периода.

Как сообщает Investopedia, отдача от среднего задействованного капитала полезна для анализа предприятий в капиталоемких отраслях, например, в нефтяной. Предприятия, способные получить более высокую прибыль от меньшего количества основных средств, будут иметь более высокий ROACE по сравнению с предприятиями, которые неэффективны в преобразовании капитала в прибыль.

Формула, используемая для расчета рентабельности среднего задействованного капитала

ROACE рассчитывается как:

ROACE = EBIT / (Средняя сумма активов — средняя сумма текущих обязательств)

я.е. Используемый капитал = Общая сумма активов — Текущие обязательства = Собственный капитал + Долгосрочные обязательства

Расчет рентабельности среднего задействованного капитала

Ключевые этапы расчета рентабельности использования среднего капитала включают:

1. Вычтите операционные расходы из выручки, чтобы получить прибыль компании до вычета процентов или налогов (EBIT).

2. Вычтите стоимость обязательств из стоимости общих активов, чтобы получить капитал, использованный в начале периода, плюс в конце периода и разделите его на 2.

3. Разделите EBIT на результат, полученный как капитал, использованный для получения ROACE.

Пример прибыли на средний задействованный капитал

Расчет рентабельности среднего задействованного капитала можно проиллюстрировать на следующем примере:

Предположим, что компания с активами стоимостью 10 000 долларов на начало периода

Средневзвешенная стоимость капитала (WACC) — Глоссарий оценки бизнеса — ValuAdder

Что это означает

Средневзвешенная стоимость капитала ( WACC ) отражает общие затраты на совокупный заемный и собственный капитал, использованные для финансирования коммерческих операций или приобретения.Это основа для определения ставки дисконтирования для метода оценки бизнеса «Дисконтированный денежный поток».

Оценка бизнеса путем дисконтирования его денежного потока

Например, предположим, что покупатель покупает малый бизнес с 50% первоначальным взносом наличными (собственный капитал) и остатком (долг), финансируемым продавцом. Предположим, что первоначальный взнос покупателя составляет 30% в год, вексель продавца составляет 8% годовых, а ставка налога на прибыль составляет 30%. Тогда средневзвешенная стоимость капитала, используемого для приобретения бизнеса, составляет:

В типичных сценариях оценки бизнеса и приобретения WACC можно рассчитать по общей формуле:

Где k e — ставка дисконтирования. представляет собой стоимость собственного капитала, такую как первоначальный взнос бизнес-покупателя, E — процент первоначального взноса в общей структуре сделки, k n — процентная ставка до налогообложения по векселю продавца, N — процент продавца процент примечания, t — ставка налога на бизнес, k l — проценты по банковской ссуде и L — процент от банковской ссуды, использованной для финансирования покупки бизнеса.Обратите внимание, что сумма E , N и L всегда равна 100%.

Балансовая стоимость по сравнению с рыночной стоимостью капитала

Как видно из формулы, для расчета WACC необходимо оценить стоимость всех компонентов капитала и долга в структуре сделки.

Важно отметить, что в ситуациях оценки бизнеса для расчета требуется рыночная стоимость капитала , а не его балансовая стоимость. Это требование приводит к следующей итеративной процедуре для оценки WACC :

Расчет WACC с помощью итерации

- Оцените рыночную стоимость всей задолженности, такой как векселя продавца и банковский кредит.

- Чистый денежный поток будущего бизнеса проекта ( NCF ), например на 3–5 лет.

- Оцените среднегодовые темпы роста чистого денежного потока.

- Используйте формулу WACC и балансовую стоимость собственного капитала для расчета первоначальной оценки WACC .

- Оцените рыночную стоимость капитала, используя первоначальную оценку WACC , прогноз NCF на первый год и средний темп роста NCF сверху.

- Пересчитайте WACC , используя новую оценку стоимости собственного капитала, сохраняя при этом значения долга постоянными.

- Итеративно корректируйте исходный ввод WACC , пока он не приблизится к вычисленному результату WACC .

Для оценки рыночной стоимости собственного капитала при расчете WACC можно использовать следующую модель капитализации с постоянным ростом:

Где E m — рыночная стоимость собственного капитала, NCF 1 — это прогноз чистого денежного потока в первый год после оценки вашего бизнеса, d — это ставка дисконтирования, которую вы оцениваете с помощью этой итерационной процедуры, а c — это среднегодовой темп роста прогнозируемого чистого денежного потока бизнеса.

Пример

Вы хотите оценить ставку дисконтирования как WACC , чтобы определить стоимость частной компании XYZ, Inc для потенциального приобретения. Параметры компании следующие:

- Балансовая стоимость собственного капитала составляет 700 000 долларов США.

- Продавец готов разместить вексель на сумму 700 000 долларов США под 8,25% годовых.

- ABC Bank предложил профинансировать часть покупной цены ссудой в размере 100 000 долларов США под 9,25% годовых.

- Ставка налога на прибыль компании составляет 40%.

- Ставка дисконтирования собственного капитала составляет 35%.

- Вы прогнозируете, что чистый денежный поток за первый год составит 80 000 долларов.

- Вы ожидаете, что чистый денежный поток вырастет в среднем на 7,73%.

Шаг 1: Оцените WACC , используя балансовую стоимость собственного капитала

Шаг 2: Рассчитайте WACC , используя рыночную стоимость собственного капитала

На этом шаге вы используете оценку WACC с Шага 1 по рассчитать рыночную стоимость собственного капитала предприятия по формуле постоянного роста капитализации.

Об авторе