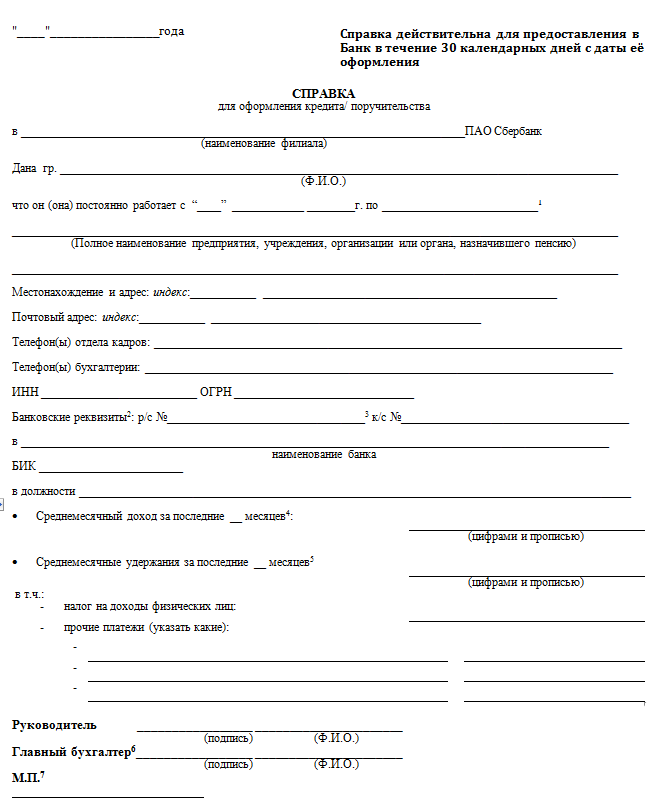

Среднемесячные удержания за последние 6 месяцев: Среднемесячные удержания за последние 6 месяцев

Штрафы ГИБДД и их удержание из заработной платы в программах 1С – Учет без забот

- Опубликовано 01.06.2020 09:14

- Автор: Administrator

- Просмотров: 16910

Продолжим серию статей о расходах, связанных с использованием служебных автомобилей. Практически все организации, имеющие в своём распоряжении автотранспорт, сталкиваются с проблемой получения постановлений за административные нарушения в области дорожного движения, зафиксированные камерой. И хоть нарушителем является работник предприятия, следует помнить, что согласно ч. 1 ст. 2.6.1. КоАП РФ ответственность всё-таки лежит на владельце транспортного средства. Так кто же должен оплачивать «письма счастья» из ГИБДД: работодатель или сотрудник? Разберемся далее.

Согласно письму Роструда от 19.10.2006г. № 1746-6-1, суммы уплаченных штрафов относятся к прямому действительному ущербу предприятия и могут быть взысканы с работника. Для этого в организации следует выпустить приказ или иное распоряжение не позднее одного месяца с момента уплаты штрафа предприятием.

Если в течение месяца приказ так и не был подготовлен или работник выражает своё несогласие возмещать сумму штрафа ГИБДД, то взыскание может осуществляться только по решению суда.

Хочется отметить, что работодатель имеет право не удерживать данную сумму у работника. Об этом сказано в статье 240 Трудового кодекса РФ.

Далее рассмотрим как происходит удержание штрафа с сотрудника в программных продуктах 1С.

Отражение удержания штрафа в 1С: Бухгалтерии 8, редакция 3.0

В программном продукте 1С: Бухгалтерия, редакция 3.0 для отражения поступившего постановления об уплате штрафа следует обратится к документу «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» нужно выбрать «Операция». Затем, в открывшемся документе следует указать дату события и содержание, а затем нажать на кнопку «Добавить» и ввести проводку Дт 73.

Печатной формой документа «Операция, введённая вручную» является «Бухгалтерская справка».

Далее, следует произвести оплату по данному начислению. Для этого перейдём в раздел «Банк и касса» и выберем пункт «Платёжные поручения».

«Вид операции» укажем «Прочие расчёты с контрагентами», выберем получателя средств и укажем сумму перечисления, после чего проведём документ.

Затем отправим данное платёжное поручение в банк на исполнение, нажав на кнопку и загрузив файл в интернет-банкинг. После того, как денежные средства спишутся с вашего расчётного счёта следует отразить это в «Банковской выписке» в разделе «Банк и касса».

Это можно сделать либо путём выгрузки информации из банк-клиента и загрузки её в выписку путём нажатия на кнопку , либо путём ввода на основании ранее созданного нами платёжного поручения. При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

При вводе списания, очень важно отследить счёт взаиморасчётов с контрагентом. Если программой автоматически был выбран 60.01, то его следует поменять на 76.02.

Теперь обратимся к задолженности сотрудника перед нашим предприятием. Он имеет право погасить долг либо путём внесения денежных средств в кассу или на расчётный счёт организации, либо путём удержания этой суммы из его заработной платы, написав при этом заявление на удержание или при наличии распоряжения предприятия.

Если работник выбрал первый вариант, то в разделе «Банк и касса» создаётся «Приходный кассовый ордер» в пункте «Кассовые документы» или «Поступление на расчётный счёт» в пункте «Банк и касса».

Рассмотрим на примере кассовой операции.

При создании приходного кассового ордера «Вид операции» следует выбирать «Прочий приход», чтобы была возможно вручную указать счёт взаиморасчётов с сотрудником.

Если же сотрудник изъявил желание, чтобы данную сумму удержали из его заработной платы, то необходимо получить от него письменное заявление, а затем просчитать имеем ли мы право удержать сумму долга из зарплаты за один месяц, или суммы придётся разбивать.

Согласно статьям 241 и 248 Трудового кодекса РФ, работодатель имеет право взыскать с виновного сотрудника сумму причиненного ущерба, но не более величины его среднемесячного заработка, который в свою очередь рассчитывается исходя из данных за последние 12 месяцев. Проанализировать заработок сотрудника вам помогут «Отчёты по зарплате» в разделе «Зарплата и кадры».

Перейдём к созданию необходимого нам удержания. Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты».

В открывшемся окне следует перейти по ссылке «Удержания», нажать на кнопку «Создать», ввести наименование и «Записать и закрыть».

При начислении заработной платы в разделе «Зарплата и кадры» в пункте «Все начисления», сначала следует рассчитать выплаты за месяц, а затем нажать на кнопку «Удержать» и выбрать созданное нами ранее удержание.

В открывшемся окне «Удержание» следует указать сумму и в пользу кого оно производится.

Таким образом, в документе начисления заработной платы появится новая колонка «Удержано».

Обратите внимание! При проведении документа «Начисление зарплаты», программой не будет создано проводок по удержанию данной суммы. Вышеописанные действия приведут лишь к верному заполнению расчётного листка. Проводки по удержанию нужно будет внести в разделе «Операции» — «Операции, введённые вручную».

Отражение удержания штрафа в 1С: Зарплата и управление персоналом, редакция 3.1

В программном продукте 1С: Зарплата и управление персоналом отсутствуют банковские документы и проводки по начислению. Исходя из этого, здесь мы можем лишь отразить удержание штрафа из заработной платы сотрудника.

Для этого перейдём в раздел «Настройка» и выберем пункт «Удержания».

В открывшемся окне нажмём на кнопку «Создать» и введём наименование удержания.

Затем выберем «Назначение удержания» — «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» — «Возмещение ущерба» и установим флаг «Является взысканием».

Далее следует ввести документ «Удержание по прочим операциям» в пункте «Алименты и другие удержания» в разделе «Зарплата».

Указать в нём сотрудника, размер удерживаемой суммы и тот вид удержания, который мы создавали ранее.

Само удержание произойдёт автоматически при начислении заработной платы в разделе «Зарплата», пункте «Начисление зарплаты и взносов».

Данная сумма будет отражена на вкладке «Удержания».

В конце месяца при выполнении синхронизации данных штраф, удержанный из зарплаты сотрудника, отразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Расчеты с персоналом | BUXGALTER.UZ

Предприятие ликвидируется. Что и в каком порядке придется выплатить работникам в этом случае, читайте в обзоре

buxgalter. uz:

uz:

1. Зарплата и режим работы в течение срока предупреждения об увольнении

Работника предупреждают о предстоящем увольнении в связи с ликвидацией за 2 месяца. В течение всего этого срока он будет продолжать выполнять трудовые обязанности, поэтому заработная плата начисляется ему согласно трудовому договору, штатному расписанию, Положению по оплате труда, иному локальному акту.

При этом согласно ст. 102 ТК работник имеет право не выходить на работу не менее 1 раза в неделю с сохранением заработной платы за это время, чтобы подыскать другую работу.

Если в колдоговоре предприятия предусмотрена обязанность работодателя предоставлять работнику в течение срока предупреждения более одного дополнительного рабочего дня в неделю для поиска работы, предоставьте их работнику по его требованию.

2. Если срок предупреждения заменен денежной компенсацией, как рассчитать эту сумму

По соглашению между работником и работодателем предупреждение можно заменить денежной компенсацией . Она рассчитывается исходя из среднемесячной зарплаты работника за последние 2 календарных месяца в соответствии с п. 5 Порядка исчисления среднемесячной заработной платы.

Она рассчитывается исходя из среднемесячной зарплаты работника за последние 2 календарных месяца в соответствии с п. 5 Порядка исчисления среднемесячной заработной платы.

Этот доход можно отнести к прочим доходам работника .

3. Как рассчитать сумму выходного пособия при повременной оплате труда (оклад)

При ликвидации предприятия работников увольняют по инициативе работодателя . Если трудовой договор прекращается по инициативе работодателя, работникам положено выходное пособие, кроме случаев увольнения в связи с нарушением работником трудовых обязанностей .

Размер выходного пособия не может быть меньше среднего месячного заработка, равного должностному окладу на день расчета, увеличенному на 1/12 (на 1/6 – проработавшим 6 полных месяцев; на 1/7 – проработавшим 7 полных месяцев и т.д.) суммы премий, доплат, надбавок и других выплат, на которые начислялись взносы по соцстрахованию, полученных за последние 12 месяцев .

Размер выходного пособия может быть установлен на предприятии и выше среднего заработка. В любом случае оно не является доходом в виде оплаты труда, а отнесено к прочим доходам физлиц , поэтому облагается НДФЛ, но не является объектом обложения соцналогом .

В любом случае оно не является доходом в виде оплаты труда, а отнесено к прочим доходам физлиц , поэтому облагается НДФЛ, но не является объектом обложения соцналогом .

Пример

Расчет выходного пособия

С сотрудником прекращается трудовой договор по причине ликвидации организации. Выплачивается выходное пособие в размере среднего месячного заработка согласно ст. 109 ТК. Оклад на день увольнения составлял 2 800 000 сум.

За последние 12 месяцев работник получил дополнительные выплаты в размере 3 000 000 сум.

Среднемесячная зарплата составит:

2 800 000 + 3 000 000 : 12 = 3 050 000 сум.

Эта сумма будет выплачена сотруднику в качестве выходного пособия.

4. В период ликвидационного производства все работы на предприятии прекращены, сотрудникам нечего делать. Вместо 2 месяцев предупреждения и отработки, работодатель принял решение выплатить им компенсацию. Нужно ли выплачивать еще какие-то суммы сверх компенсации и какими налогами они облагаются

Если отработка после предупреждения об увольнении по инициативе работодателя заменена компенсацией, работнику единоразово при увольнении выплачиваются:

|

Доход увольняемого работника |

Сумма |

Налогообложение |

Основание для налогообложения |

|

Денежная компенсация взамен 2-месячного срока предупреждения |

Среднемесячная зарплата за 2 последних календарных месяца |

НДФЛ, соцналогом не облагается |

П. |

|

Компенсация за неиспользованный отпуск. При ликвидации удержание за неотработанные дни отпуска не производится |

(Оклад на день увольнения + 1/12* часть годовых выплат, облагаемых соцналогом) : 25,4 х кол-во дней неиспользованного трудового отпуска. Подробнее об этом читайте тут |

НДФЛ, соцналог |

П. 1 ст. 374 НК, |

|

Выходное пособие |

Оклад на день увольнения + 1/12* часть годовых выплат, облагаемых соцналогом. * 1/6 для проработавших 6 полных месяцев; 1/7 для проработавших 7 полных месяцев и т.д. |

НДФЛ, соцналогом не облагается |

П. |

9 ст. 377 НК

9 ст. 377 НК 9 ст. 377 НК

9 ст. 377 НК

Внимание

При увольнении в связи с ликвидацией предприятия за работниками сохраняется на период поиска работы среднемесячная зарплата с учетом выходного пособия, но не более чем на 2 месяца. Если работники ликвидируемого предприятия в течение 30 календарных дней после прекращения трудового договора зарегистрировались в местном органе по труду в качестве лиц, ищущих работу, они получают право на среднюю заработную плату и за третий месяц по прежнему месту работы по справке, выданной местным органом по труду .

Если у ликвидируемого предприятия нет средств на эти выплаты, компенсации работникам выплачиваются за счет средств Государственного фонда содействия занятости.

5. Помимо выплат

Работодатель одновременно с предупреждением работников об увольнении в связи с ликвидацией обязан направить в местный орган по труду данные о предстоящем высвобождении каждого работника – с указанием профессии, специальности, квалификации и размера оплаты труда .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Приложение I: Ваш доход | MassLegalHelp

Подготовлено адвокатом Мэрайей Дженнингс-Рампси для MassLegalHelp

Создано в октябре 2016 г.

В Приложение I перечислите все доходы, которые вы получаете прямо сейчас.

Получите приложение I: форму вашего дохода на веб-сайте суда по делам о банкротстве США.

Сохраните форму на своем компьютере.

В верхнем поле укажите ваше имя и имя вашего супруга, если вы оба подаете заявление.

Введите «Масса». после «Район».

Клерк сообщит вам номер дела, когда вы подадите заявление о банкротстве.

Большую часть Приложения I заполнить легко. Некоторые части формы не так просты для понимания. Важно понять вопрос, прежде чем отвечать на него.

Часть 1 Описание места работы

Отметьте ячейку «Работает» или «Не работает» для вас и вашего супруга.

Отметьте ячейку для вашего супруга, даже если ваш супруг не подает заявление о банкротстве вместе с вами.

Далее введите

- должность,

- работодатель,

- имя вашего работодателя,

- почтовый адрес работодателя и

- как долго вы работали на своего работодателя.

Если вы состоите в браке, заполните также информацию о занятости вашего супруга.

Если вы или ваш супруг работаете на нескольких работах, укажите их на втором листе бумаги. Прикрепите бумагу к Приложению I.

Часть 2 Подробная информация о ежемесячном доходе

Строки со 2 по 7 предназначены только для вашего текущего дохода от занятости.

Если у вас нет работы, перейдите к строке 8 «Другие доходы.

Строка 2. Если у вас есть работа, сложите ваш доход от всех ваших работ и введите месячную сумму. Не включайте сверхурочные.

Что делать, если моя зарплата всегда разная?

Вам нужно будет указать среднюю сумму. Чтобы получить среднее значение:

Чтобы получить среднее значение:

- Суммируйте последние шесть месяцев: __________

- Разделите это число на шесть: ___________

- Это ваш средний доход за последние шесть месяцев.

Если вы проработали на работе менее 6 месяцев:

- Сложите все доходы, не связанные со сверхурочной работой, которые вы заработали с тех пор, как начали там работать.

- Разделите эту сумму на количество месяцев, которые вы там проработали.

Укажите доход вашего супруга в разделе «Супруга».

Если вы состоите в браке, добавьте информацию о своем супруге в каждую строку формы.

Строка 3. Укажите среднее количество ежемесячных сверхурочных, которые вы заработали за последние 6 месяцев. Также укажите любую дополнительную оплату за работу в специальные смены.

Строка 4. Добавьте строки 2 и 3. Это ваш общий месячный доход.

Строка 5. Вычеты из заработной платы указаны в платежных ведомостях. Например, социальное обеспечение, профсоюзные взносы и FICA. Скопируйте эти выводы в эту форму. Если вычеты разные в каждой платежной квитанции / квитанции, усредните их:

Например, социальное обеспечение, профсоюзные взносы и FICA. Скопируйте эти выводы в эту форму. Если вычеты разные в каждой платежной квитанции / квитанции, усредните их:

Добавьте каждый тип вычетов к вашим последним 6 платежным квитанциям или квитанциям и разделите на 6.

Используйте калькулятор, чтобы сложить вычеты из ваших последних 6 платежных ведомостей, затем разделите на 6.

До 5 часов «Другие вычеты», перечислите любые взыскания за судебные штрафы, задолженность по налогам, алименты или студенческие ссуды. Эти долги не будут уничтожены в вашем банкротстве.

Укажите в , а не в , какие-либо аресты на долги, которые будут погашены в случае вашего банкротства. Не перечисляйте украшения для кредитных карт, которые судья приказал вашему работодателю выплатить из вашей зарплаты.

Строка 6. Добавьте все вычеты из зарплаты.

Строка 7. Вычтите все ваши отчисления в строке 6 из вашего заработанного ежемесячного дохода, строка 4. Это ваша ежемесячная заработная плата.

Это ваша ежемесячная заработная плата.

Строка 8. Другой доход

Вкладывайте любые деньги, которые вы получаете каждый месяц от

- собственного бизнеса,

- аренда недвижимости,

- проценты или дивиденды,

- счета или инвестиции,

- пособие на ребенка или алиментные выплаты.

Укажите только те платежи, которые вы действительно получаете.

Строки 8d, 8e и 8f. Укажите любые государственные пособия, которые вы получаете каждый месяц. К ним относятся социальное обеспечение, SSI, социальное обеспечение по инвалидности, пособие по безработице, пособия по делам ветеранов, TANF, продовольственные талоны и федеральные образовательные гранты, предназначенные для покрытия ваших расходов на проживание.

- Не указывайте государственные льготы, которые оплачивают коммунальные услуги или жилье, такие как Программа помощи малоимущим в домашнем энергоснабжении (LIHEAP) или Раздел 8.

Эти льготы не являются частью вашего дохода, поскольку они оплачивают определенные расходы.

Эти льготы не являются частью вашего дохода, поскольку они оплачивают определенные расходы.

Эти льготы не являются частью вашего дохода, поскольку они оплачивают определенные расходы.

Эти льготы не являются частью вашего дохода, поскольку они оплачивают определенные расходы.Линия 8г. Включите все ежемесячные пенсионные или частные пенсионные выплаты, которые вы получаете от предыдущего работодателя.

Линия 8ч. Укажите любой другой ежемесячный доход, который вы не указали. Например, если благотворительная организация ежемесячно выделяет вам деньги на покупку продуктов, укажите это здесь. Если вы получаете частный грант на обучение, перечисляйте только те суммы, которые вы получаете на проживание, а не на книги или обучение.

Строка 9. Укажите общий доход, не связанный с работой.

Общий доход

Сложите вместе строки 7 и 9. Внесите эту сумму в , строку 10.

, строку 11. Перечислите любые другие деньги, которые вы получаете, которые оплачивают ваши счета, как ваш отец оплачивает счет за электричество.

Строка 12. Укажите свой средний месячный доход и свой супруг(а).

Укажите свой средний месячный доход и свой супруг(а).

Наконец, сообщите суду, если вы ожидаете, что ваш доход вырастет или уменьшится в следующем году. Перечисляйте что-либо только в том случае, если вы уверены, что это произойдет. Кроме того, указывайте его только в том случае, если он изменит ваш доход на 10% или более. Например:

- Вы сейчас работаете, но знаете, что зимой вас уволят.

- Вы ожидаете преимуществ SSDI, которые должны начаться в ближайшее время.

- Вы не работаете, но скоро получите работу.

Влияние продолжительного отпуска без сохранения содержания (LWOP) (или другого статуса неоплачиваемого отпуска) на федеральные пособия и программы

Информационный бюллетень: Влияние продолжительного отпуска без сохранения содержания (LWOP) (или другого статуса неоплачиваемого отпуска) на федеральные пособия и программы

В приведенной ниже таблице показана сумма LWOP (или другого неоплачиваемого статуса), которая является кредитуемой услугой для целей определения права работника на следующие федеральные льготы и программы.

Дата расчета услуг должна быть скорректирована на сумму неоплачиваемого времени, превышающего 6 месяцев в календарном году (т. е. избыточное время добавляется к дате расчета услуг сотрудника).

Дата расчета услуг должна быть скорректирована на сумму неоплачиваемого времени, превышающего 6 месяцев в календарном году (т. е. избыточное время добавляется к дате расчета услуг сотрудника). ) В конце года отпуска любое накопление неоплачиваемых статусных часов менее 80 часов обнуляется, так что накопление для следующего года отпуска начинается с нуля. Для сотрудников, занятых неполный рабочий день, отпускные начислены пропорционально количеству часов в статусе оплаты в каждом периоде оплаты; таким образом, время в статусе неоплачиваемого уменьшает количество отпусков в каждый оплачиваемый период, содержащий такое время (5 CFR 630.303 и 5 U.S.C. 6307).

) В конце года отпуска любое накопление неоплачиваемых статусных часов менее 80 часов обнуляется, так что накопление для следующего года отпуска начинается с нуля. Для сотрудников, занятых неполный рабочий день, отпускные начислены пропорционально количеству часов в статусе оплаты в каждом периоде оплаты; таким образом, время в статусе неоплачиваемого уменьшает количество отпусков в каждый оплачиваемый период, содержащий такое время (5 CFR 630.303 и 5 U.S.C. 6307). 107(b)).

107(b)).

S.C. Глава 81 считается заслуживающей доверия службой для целей прав и льгот, основанных на трудовом стаже и стаже работы после возвращения сотрудника на работу (38 U.S.C. 4316(a) и 5 CFR 353.107.)

S.C. Глава 81 считается заслуживающей доверия службой для целей прав и льгот, основанных на трудовом стаже и стаже работы после возвращения сотрудника на работу (38 U.S.C. 4316(a) и 5 CFR 353.107.) Например, если штатный сотрудник, чья годовая ставка базовой заработной платы составляет 85 000 долларов в год, получает статус неоплачиваемого на 3 месяца, этот 3-месячный период будет зачтен при расчете средней заработной платы с использованием базовой ставки 85 000 долларов. (Если ставка базовой заработной платы изменилась до 86 500 долларов в год после 2 месяцев периода неоплаты, первые 2 месяца периода неоплаты будут зачтены при расчете средней заработной платы с использованием базовой ставки 85 000 долларов и последнего месяца периода неоплаты. будут учтены при расчете средней заработной платы с использованием базовой ставки заработной платы в размере 86 500 долл. США.)

Например, если штатный сотрудник, чья годовая ставка базовой заработной платы составляет 85 000 долларов в год, получает статус неоплачиваемого на 3 месяца, этот 3-месячный период будет зачтен при расчете средней заработной платы с использованием базовой ставки 85 000 долларов. (Если ставка базовой заработной платы изменилась до 86 500 долларов в год после 2 месяцев периода неоплаты, первые 2 месяца периода неоплаты будут зачтены при расчете средней заработной платы с использованием базовой ставки 85 000 долларов и последнего месяца периода неоплаты. будут учтены при расчете средней заработной платы с использованием базовой ставки заработной платы в размере 86 500 долл. США.) Правительство также несет ответственность за авансирование доли работника из заработной платы. Сотрудник может выбрать между выплатой агентству непосредственно на текущей основе или накоплением премий и их удержанием из его или ее заработной платы по возвращении на работу. Если статус неоплачиваемого связан с истечением ассигнований (отпуск в связи с закрытием), у сотрудника не будет возможности платить агентству напрямую. В этом случае премии будут накапливаться и выплачиваться по возвращении на службу.

Правительство также несет ответственность за авансирование доли работника из заработной платы. Сотрудник может выбрать между выплатой агентству непосредственно на текущей основе или накоплением премий и их удержанием из его или ее заработной платы по возвращении на работу. Если статус неоплачиваемого связан с истечением ассигнований (отпуск в связи с закрытием), у сотрудника не будет возможности платить агентству напрямую. В этом случае премии будут накапливаться и выплачиваться по возвращении на службу.

Если партнеры по долгосрочному медицинскому обслуживанию получают страховой взнос в размере 0 долларов США в течение 3 последовательных периодов оплаты, они начинают выставлять счета непосредственно зачисленному лицу. Если они получают премию в размере 0 долларов США за 2 или менее периодов оплаты, они будут корректировать будущие отчисления с максимальной суммой в 50 долларов США до тех пор, пока не будет собран остаток. Зарегистрированные лица могут обратиться к программе Long Term Care Partners по телефону 1-800-582-3337, чтобы получить форму изменения счета, если они хотят изменить метод выставления счетов за страховые взносы с удержания из заработной платы на автоматическое снятие средств через банк или прямое выставление счетов.

Если партнеры по долгосрочному медицинскому обслуживанию получают страховой взнос в размере 0 долларов США в течение 3 последовательных периодов оплаты, они начинают выставлять счета непосредственно зачисленному лицу. Если они получают премию в размере 0 долларов США за 2 или менее периодов оплаты, они будут корректировать будущие отчисления с максимальной суммой в 50 долларов США до тех пор, пока не будет собран остаток. Зарегистрированные лица могут обратиться к программе Long Term Care Partners по телефону 1-800-582-3337, чтобы получить форму изменения счета, если они хотят изменить метод выставления счетов за страховые взносы с удержания из заработной платы на автоматическое снятие средств через банк или прямое выставление счетов.

Об авторе