Среднемесячный размер налога на доходы физических лиц: Рассчитать НДФЛ — онлайн калькулятор расчёта НДФЛ — «Мое Дело»

новые правила и сроки уплаты

Редактор: Елена Галичевская

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделитесь статьей

НДФЛ — налог на доходы физических лиц, с ним сталкивается каждый работодатель. В статье — как правильно рассчитать НДФЛ, применить налоговые вычеты и отчитаться в налоговую

Виктор Подгорский

Эксперт по праву

Поделитесь статьей

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

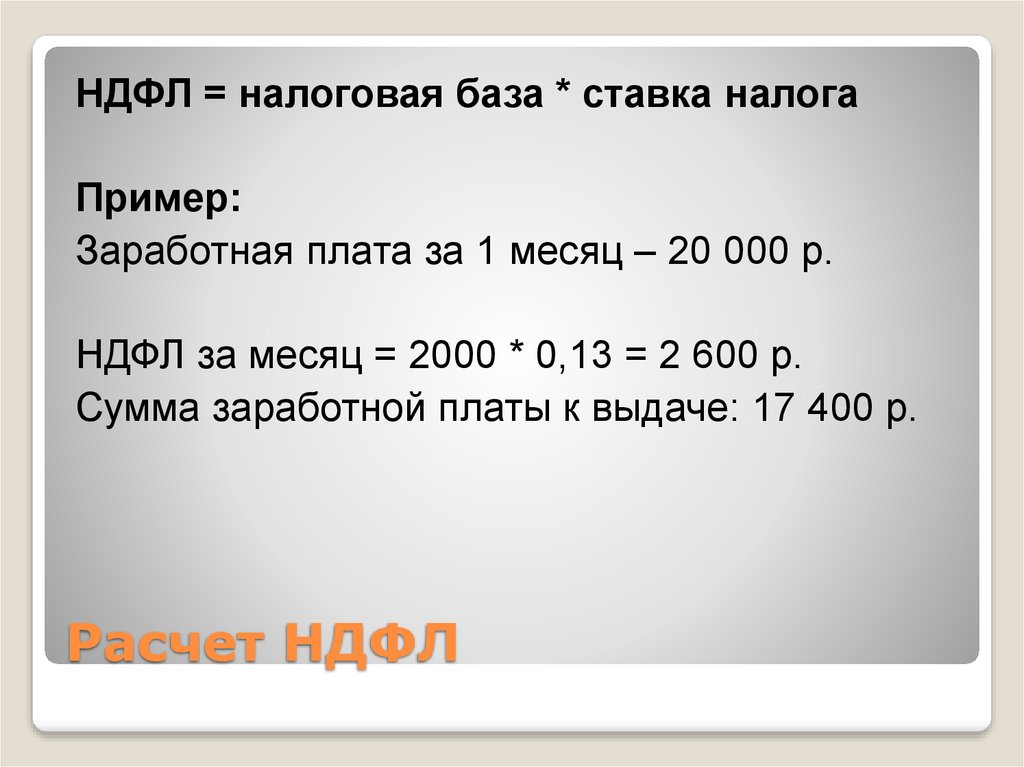

У офис-менеджера Петровой оклад 50 000 ₽.

НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников. НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Ставка НДФЛ зависит от следующих факторов:

статуса физлица: налоговый резидент России или нет;

вида дохода;

суммы годового дохода.

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Гражданство и место работы в РФ обычно значения не имеют.

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФЗарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Зарплата, премии, вознаграждения по договорам ГПХ, дивиденды |

| 35% | 1. Выигрыши и призы в рекламных конкурсах. Облагаются только доходы в части, превышающей 4000 ₽ в год. Выигрыши и призы в рекламных конкурсах. Облагаются только доходы в части, превышающей 4000 ₽ в год.2. С материальной выгоды от экономии на процентах за пользование беспроцентным займом от работодателя либо если ставка по нему меньше ⅔ ключевой ставки ЦБ. Но в 2023 году матвыгоду не исчисляют и НДФЛ не облагают |

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

| Размер ставки | Вид дохода |

|---|---|

| 13% — доход до 5 000 000 ₽ в год, 15% — доход свыше 5 000 000 ₽ в год | Доходы: — по патенту на работу в РФ; |

| 15% | Дивиденды от российских компаний |

| 30% | Зарплата, премии, вознаграждения по договорам ГПХ, если нет права на ставки 13 или 15% |

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

Это не весь список, полный перечень — в налоговом кодексе.

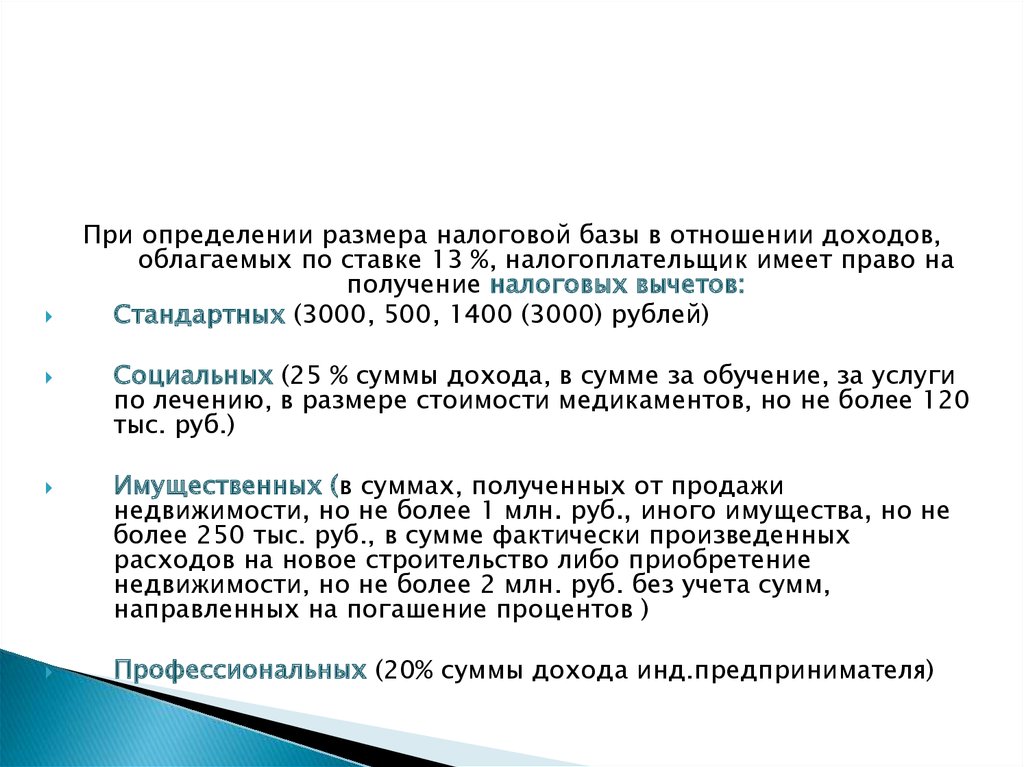

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

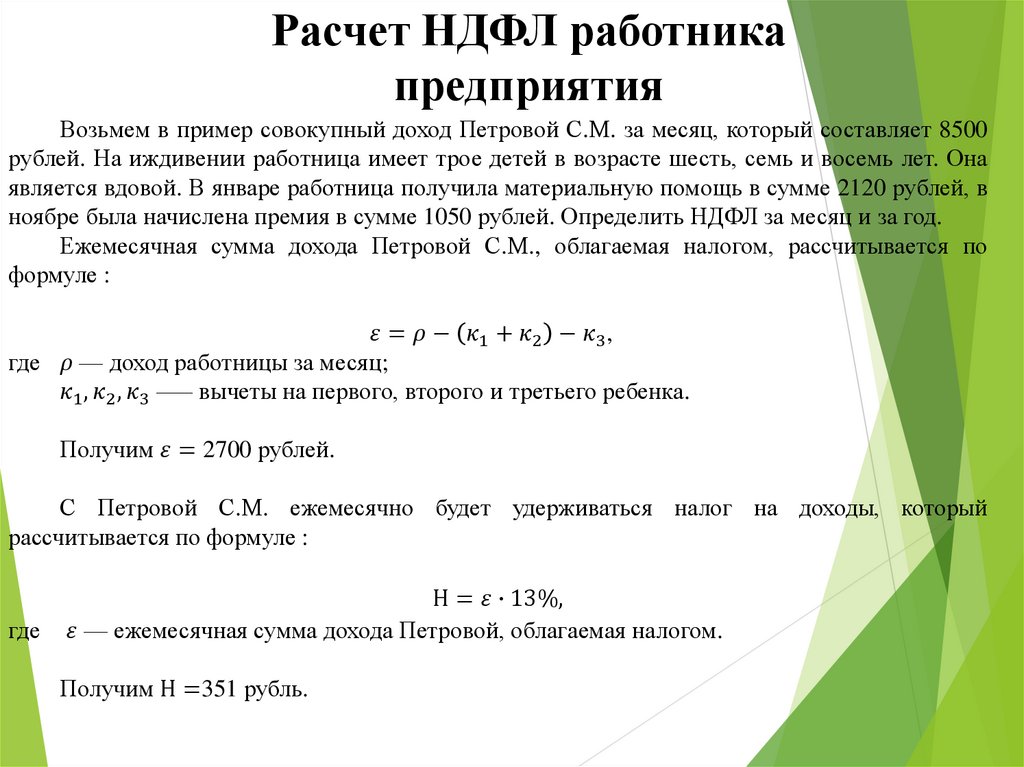

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

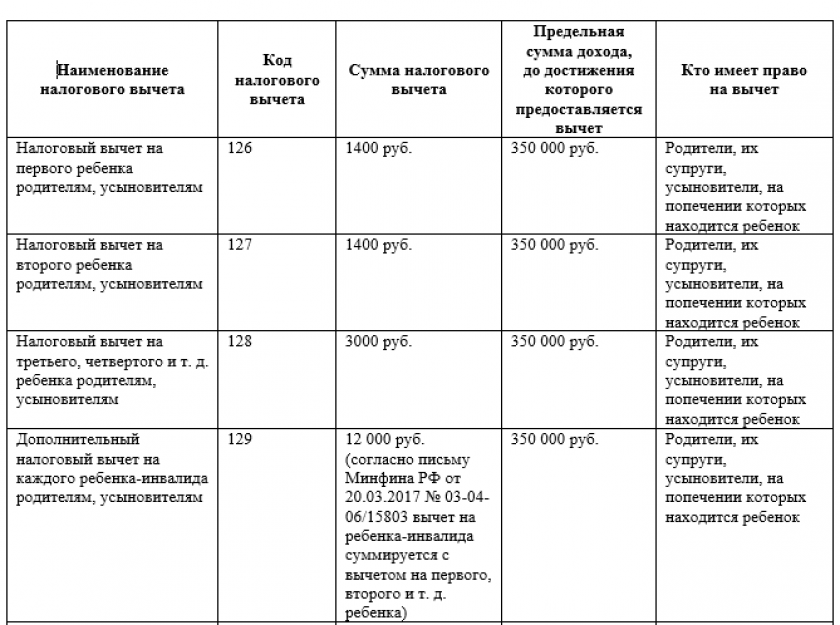

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФВычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

на первого и второго ребенка — 1400 ₽;

на третьего и следующих детей — 3000 ₽;

на ребенка-инвалида опекунам и попечителям — 6000 ₽;

на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФЕсли объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽.

Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — , за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФПолучить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

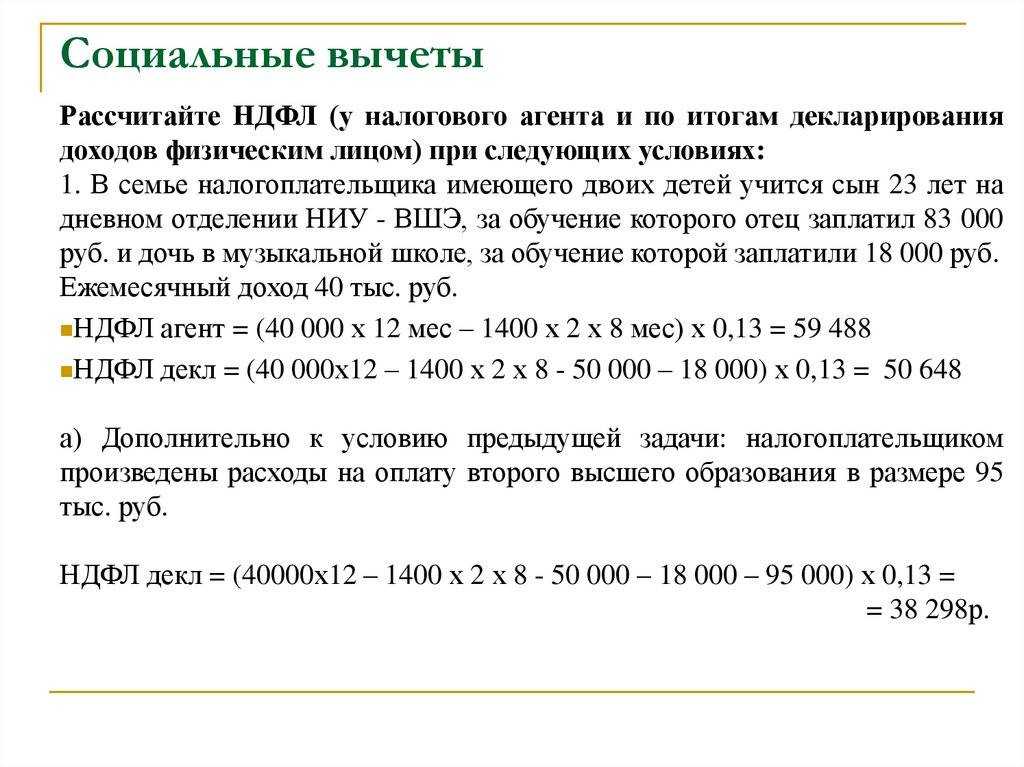

за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Перечень дорогостоящих видов лечения — в постановлении от 08.04.2020 № 458Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФРаботодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

1. Рассчитать налоговую базу по НДФЛ — на каждую дату получения дохода нарастающим итогом с начала года. В налоговую базу включают зарплату, премии, выплаты по договорам ГПХ.

Расчет налоговой базы — в п. 3 ст. 226 НК РФ2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

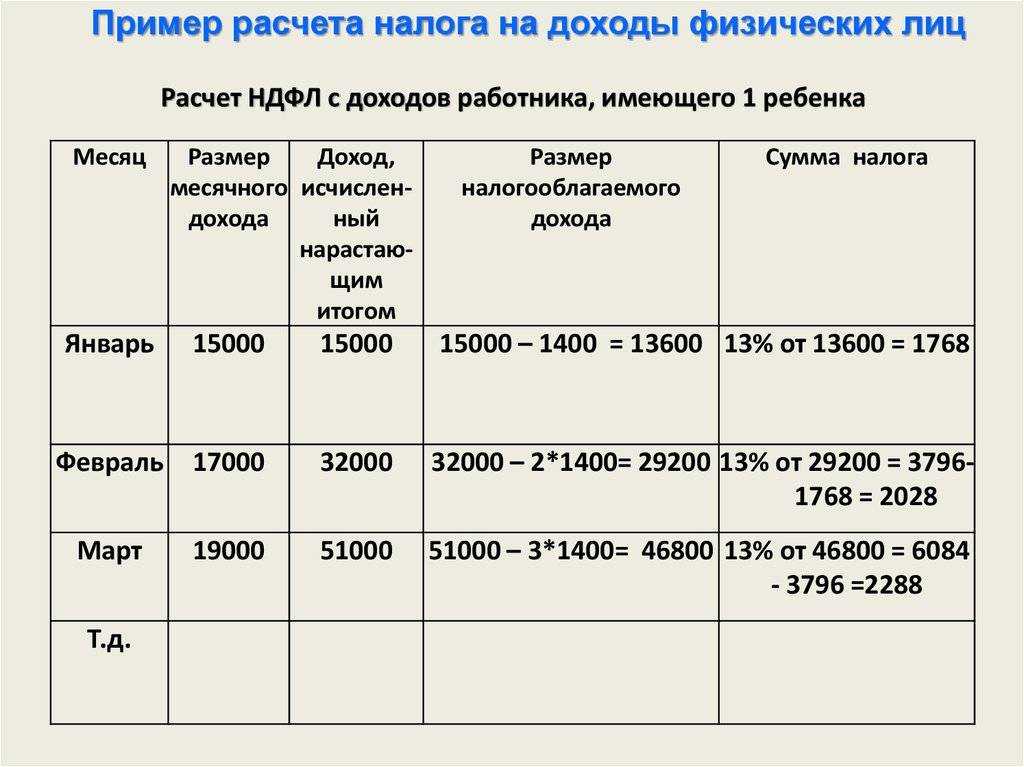

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | (100 000 ₽ − 1400 ₽) × 13% = 12 818 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | (200 000 ₽ − 2800 ₽) × 13% − 12 818 ₽ = 12 818 ₽ |

| Исчисленный НДФЛ с начала года к апрелю | 38 454 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в апреле | 400 000 ₽ × 13% − 38 454 ₽ = 13 546 ₽ |

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

| Показатель | Расчет |

|---|---|

| НДФЛ к удержанию на дату выплаты дохода в январе | 550 000 ₽ × 13% = 71 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в феврале | 1 100 000 ₽ × 13% − 71 500 ₽ = 71 500 ₽ |

| Исчисленный НДФЛ с начала года к октябрю | 643 500 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в октябре | 5 000 000 ₽ × 13% + (5 500 000 ₽ − 5 000 000 ₽) × 15% − 643 500 ₽ = 81 500 ₽ |

| Исчисленный НДФЛ с начала года к ноябрю | 725 000 ₽ |

| НДФЛ к удержанию на дату выплаты дохода в ноябре | 5 000 000 ₽ × 13% + (6 050 000 ₽ − 5 000 000 ₽) × 15% − 725 000 ₽ = 82 500 ₽ |

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

дата, когда возникает доход;

день, когда нужно удержать НДФЛ;

срок уплаты НДФЛ.

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

| Вид дохода | Дата, когда возникает доход |

|---|---|

| Зарплата за первую половину месяца, ее еще называют авансом | День выплаты аванса |

| Зарплата за вторую половину месяца | День выплаты зарплаты. Например, 10 ноября выплатили зарплату за вторую половину октября. Дата получения дохода — 10 ноября |

| Премии любого вида | День выплаты премии |

| Отпускные | День выплаты отпускных |

| Зарплата и компенсация за неиспользованный отпуск при увольнении | День выплаты зарплаты и компенсации |

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

| Форма дохода | Когда удерживать НДФЛ |

|---|---|

| Деньгами | В день перечисления денег на счет или выдачи из кассы |

| В натуральной форме или в виде материальной выгоды | В день ближайшей денежной выплаты сотруднику, из которой можно удержать налог. Но не более 50% от выплаты |

НДФЛ удерживают в целых рублях. Если рассчитанная сумма налога будет с копейками, то сумму до 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

Порядок исчисления налога — в п. 6 статьи 52 НК РФЕсли удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

У каждого налогоплательщика свой счет.

Уплатить НДФЛ нужно:

до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

до 28 января — за период с 1 по 22 января;

не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

Подать отдельное уведомление.

Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@Сроки сдачи 6-НДФЛ:

за первый квартал — до 25 апреля;

за полугодие — до 25 июля;

за 9 месяцев — до 25 октября;

за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно. Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

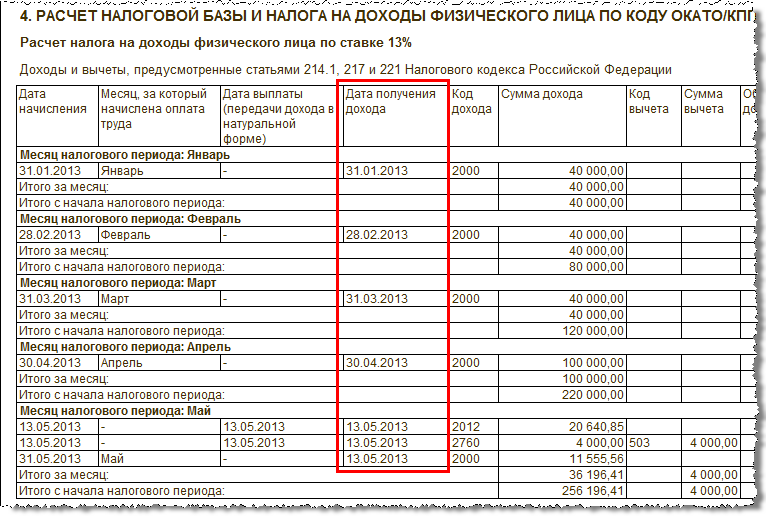

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФЕще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.

Для должностных лиц малых и средних компаний и предпринимателей за первое нарушение предусмотрена замена штрафа на предупреждение.

Чем можно заменить штраф — в ст. 4.1.1 КоАП РФРаботодатель может избежать штрафа за занижение НДФЛ. Для этого ему нужно сначала уплатить налог и пени, а затем подать уточненный расчет. Уточнить расчет нужно раньше, чем налоговая сообщит об ошибке или назначит выездную проверку.

Внесение изменений в расчет — в подп. 1 п. 4, п. 6 ст. 81 НК РФКакие существуют льготы для многодетных семей?

Что такое многодетная семья?

Нет единого критерия, по которому получают статус многодетной семьи, регионы сами определяют, какие семьи

могут

считаться многодетными. Например, в Москве многодетная семья — это та, в которой

воспитывается 3 и более детей

до достижения младшим из них возраста 16 лет, если ребёнок не учится, и 18 лет,

если он получает очное

образование. Это могут быть как родные, так и приёмные дети. Не учитываются дети, отданные

в детские дома, и те,

чьих родителей лишили родительских прав.

Например, в Москве многодетная семья — это та, в которой

воспитывается 3 и более детей

до достижения младшим из них возраста 16 лет, если ребёнок не учится, и 18 лет,

если он получает очное

образование. Это могут быть как родные, так и приёмные дети. Не учитываются дети, отданные

в детские дома, и те,

чьих родителей лишили родительских прав.

Условия получения статуса многодетной семьи зависят от региона проживания. Например, в некоторых субъектах при обучении по очной форме в образовательной организации профессионального и высшего образования семья считается многодетной до конца срока обучения детей, но пока им не исполнится 23 года.

Ознакомиться подробнее со всеми критериями многодетности для вашего региона можно на официальном сайте местных органов власти или в МФЦ.

Какие льготы предоставляются многодетным семьям?

Налоговые льготы

Многодетные семьи имеют право получить стандартный налоговый вычет. При официальном трудоустройстве гражданин

платит НДФЛ по ставке 13%, а многодетные родители имеют право не уплачивать этот налог

частично или полностью.

При официальном трудоустройстве гражданин

платит НДФЛ по ставке 13%, а многодетные родители имеют право не уплачивать этот налог

частично или полностью.

Размер уплачиваемого НДФЛ уменьшается в зависимости от того, сколько у вас детей:

За первого и второго ребёнка НДФЛ сокращается на 1 400 ₽, за третьего и далее — на 3 000 ₽. За детей-инвалидов положена более высокая компенсация, её размер составляет от 6 000 ₽ до 12 000 ₽.

Пример: допустим, зарплата Максима, у которого 4 ребёнка, составляет

100 000 ₽ в месяц. Он

ежемесячно уплачивает

НДФЛ в размере 13 000 ₽ (100 0000×13%). Соответственно, ему положен налоговый вычет

в размере: 1 400 + 1

400 +

3 000 + 3 000 = 8 800 ₽, по 1 400 ₽ за первых двух детей

и по 3 000 за третьего и четвёртого. Чтобы понять,

сколько необходимо заплатить, учитывая налоговую льготу, нужно размер вычета отнять из НДФЛ:

13 000 — 8 800

= 4

200 ₽. Таким образом, Максим как многодетный отец имеет право платить с зарплаты

не 13 000 ₽, а всего 4 200

₽ в

месяц.

Чтобы понять,

сколько необходимо заплатить, учитывая налоговую льготу, нужно размер вычета отнять из НДФЛ:

13 000 — 8 800

= 4

200 ₽. Таким образом, Максим как многодетный отец имеет право платить с зарплаты

не 13 000 ₽, а всего 4 200

₽ в

месяц.

Если суммарный годовой доход превысит 350 000 ₽, то вычет в этом году получить уже нельзя. В нашем примере по итогам 4-го месяца Максим получит налоговую льготу частично, а уже за 5-й месяц ему придётся заплатить НДФЛ в полном объёме.

Льготная «Семейная ипотека»

Эта программа ипотечного кредитования в рамках государственной финансовой поддержки семей при рождении

детей

доступна в том числе многодетным семьям, в которых есть дети, родившиеся с 1 января 2018

года по 31 декабря 2022

года (с 1 января 2019 года — для проживающих на территории Дальневосточного

федерального округа и приобретающих

жилые помещения на указанной территории). Также программой могут воспользоваться семьи, в том числе

многодетные,

в которых есть ребёнок, рожденный до 31 декабря 2022 года и которому установлена категория

«ребёнок-инвалид».

Получить ипотечный кредит может и мать, и отец. Ипотечный кредит должен соответствовать требованиям,

установленным в Постановлении Правительства РФ от 30.12.2017 N 1711. Банк ДОМ.РФ выдаёт

льготную «Семейную

ипотеку», подробнее ознакомиться с этой программой можно по ссылке.

Также программой могут воспользоваться семьи, в том числе

многодетные,

в которых есть ребёнок, рожденный до 31 декабря 2022 года и которому установлена категория

«ребёнок-инвалид».

Получить ипотечный кредит может и мать, и отец. Ипотечный кредит должен соответствовать требованиям,

установленным в Постановлении Правительства РФ от 30.12.2017 N 1711. Банк ДОМ.РФ выдаёт

льготную «Семейную

ипотеку», подробнее ознакомиться с этой программой можно по ссылке.

Погашение ипотечного кредита на сумму до 450 000 ₽

Если у многодетных родителей третий или последующий ребёнок родился с 1 января 2019 года

по 31 декабря 2022 года

и мать или отец являются заёмщиками (поручителями) по ипотечному кредиту, то такой семье положена

государственная поддержка — адресная выплата до 450 000 ₽ на цели полного или

частичного погашения обязательств

по кредиту.

Кредитный договор должен быть заключён до 1 июля 2023 года на цели, установленные в Постановлении Правительства РФ от 07.09.2019 N 1170. Жильё необязательно оформлять на всех членов семьи. Право собственности (доля в праве общей собственности) на объект недвижимости должно принадлежать родителю — заёмщику (поручителю) по ипотечному кредиту, которому предоставляются меры государственной поддержки.

Если долг по ипотеке меньше, чем 450 000 ₽, например, 200 000 ₽, а мерой государственной поддержки вы всё-таки намерены воспользоваться, то неизрасходованные 250 000 ₽ не получится использовать на погашение следующего ипотечного кредита. Этой мерой господдержки можно воспользоваться только один раз.

Ипотечные каникулы на 6 месяцев

Получить ипотечные каникулы на полгода могут только те заёмщики, которые оказались в трудной

жизненной ситуации. Например, ежемесячный доход снизился, а количество иждивенцев увеличилось. Однако в таком случае есть

ряд

условий:

Например, ежемесячный доход снизился, а количество иждивенцев увеличилось. Однако в таком случае есть

ряд

условий:

среднемесячный доход за 2 месяца до подачи заявления снизился более чем на 30% по сравнению с доходом за год до подачи заявления на ипотечные каникулы

увеличилось количество иждивенцев, например, родился ребёнок

ежемесячный платёж по ипотеке в течение ближайших 6 месяцев на 40% превысит среднемесячный доход за 2 месяца, предшествующих обращению за ипотечными каникулами

Такая отсрочка облегчит финансовое положение заёмщика, не испортит его кредитную историю и не позволит приставам забрать жильё. Платежи в период ипотечных каникул необходимо будет погасить только в конце срока ипотеки.

Бесплатный участок земли

Семьи, где больше 2 детей, имеют право встать в очередь на получение бесплатного земельного

участка. Регионы

сами подбирают участки и решают, кому предоставить землю. В некоторых субъектах таким правом могут

воспользоваться только те граждане, которые стоят на учёте как нуждающиеся в жилых помещениях.

Регионы вместо

участков также предлагают денежную выплату или другие льготы.

Регионы

сами подбирают участки и решают, кому предоставить землю. В некоторых субъектах таким правом могут

воспользоваться только те граждане, которые стоят на учёте как нуждающиеся в жилых помещениях.

Регионы вместо

участков также предлагают денежную выплату или другие льготы.

Земельные льготы

Если многодетная семья уже владеет земельным участком, то уплачиваемый за него налог можно уменьшить на кадастровую стоимость 6-ти соток. Например, если у семьи есть участок в 10 соток, то налог уплачивается всего за 4 сотки. Если площадь земли менее 6-ти соток, то налог платить не придётся. Многодетная семья имеет право получить такую льготу только с одного участка.

Коммунальные льготы

Многодетным семьям положена скидка в размере 30% на оплату коммунальных услуг, при этом

в отдельных регионах её

размер устанавливается ещё выше. Например, в Московской области компенсируется 50% оплаты коммунальных

услуг.

Например, в Московской области компенсируется 50% оплаты коммунальных

услуг.

Транспортные льготы

Многодетные семьи, у которых есть автомобиль, имеют право не платить транспортный налог. Однако если в семье 2 и более машин, то от транспортного налога освобождается лишь 1 автомобиль. Стоит также учесть, что в каждом регионе есть лимит по числу лошадиных сил, например, в Москве он составляет до 250 л. с. (до 183,9 кВт) включительно. Освободить от налога можно не только автомобиль, но и мотоцикл, мотороллер, автобус и даже трактор.

Школьникам из многодетных семей предоставляется бесплатный проезд на общественном транспорте. Для

этого на

ребёнка оформляется социальная карта или проездной, в зависимости от региона. Обратите внимание, что

частные

перевозчики не всегда предоставляют эту льготу на маршрутах, которые они обслуживают.

Иногда для многодетных семей авиакомпании и РЖД проводят акции, но официальных льгот на авиа и ж/д билеты на федеральном уровне нет. Чтобы узнать о скидках, следите за новостями на официальных сайтах компаний или обратитесь в контактный центр.

Льготы многодетным малоимущим семьям

Многодетная семья получает статус малоимущей, если её общий средний доход на человека в месяц

меньше

прожиточного минимума, который установлен в регионе проживания. Таким семьям положено ежемесячное денежное

пособие, а его размер также зависит от региона. Например, в Москве малоимущие многодетные семьи

с 3‑4 детьми

имеют право получать ежемесячную выплату на возмещение расходов из-за роста стоимости жизни

по 1 200 ₽ в месяц и

по 1 500 ₽ в месяц, если в семье 5 и более детей.

Дополнительные льготы

Бесплатные завтраки и обеды для учащихся общеобразовательных и профессиональных учебных заведений

Бесплатные лекарства для детей до 6 лет по назначению врача

1 день в месяц — бесплатное посещение музеев или выставок

Как оформить статус многодетной семьи?

Для этого обратитесь в МФЦ и предоставьте следующие документы:

заполненную справку по форме № 9, её выдают бесплатно в МФЦ

паспорта родителей

свидетельство о браке при его наличии

свидетельства о рождении детей или их паспорта

Если дети были взяты под опеку или усыновлены, то понадобится соответствующий документ. Оформите

удостоверение

многодетной семьи, с которым вы быстрее и проще получите государственные льготы.

Возможно ли получить льготный статус неполной семье?

Да, если в семье всех детей воспитывает один человек, то ему также положены льготы. На поддержку от государства могут рассчитывать и опекуны. При этом одинокий родитель получит второй налоговый вычет.

Личный доход | Бюро экономического анализа США (BEA)

Февраль 2023 | +0,3% |

Январь 2023 | +0,6% |

Личный доход увеличился на 72,9 млрд долларов, или на 0,3% в месячном исчислении, а потребительские расходы выросли на 27,9 млрд долларов, или на 0,2%, в феврале. Увеличение личных доходов в первую очередь отражало увеличение заработной платы. Норма личных сбережений (то есть личные сбережения в процентах от располагаемого личного дохода) составила в феврале 4,6% по сравнению с 4,4% в январе.

Норма личных сбережений (то есть личные сбережения в процентах от располагаемого личного дохода) составила в феврале 4,6% по сравнению с 4,4% в январе.

Текущая версия

Краткое руководство: версии личных доходов и расходов

- Текущая версия: 31 марта 2023 г.

- Следующий выпуск: 28 апреля 2023 г.

ДИАГРАММА личных доходов и расходов, февраль 23 г.

Текущая версияЛичные доходы и расходы, февраль 2023 г.

- Сравнение индекса цен расходов на личное потребление (PCE) с индексом потребительских цен (CPI)

- Как Закон о сокращении налогов и занятости от 2017 года влияет на расчеты BEA личных налогов?

- Как Закон о доступном медицинском обслуживании повлияет на оценку личных доходов и расходов BEA?

- Просмотрите дополнительные часто задаваемые вопросы

- Справочник NIPA: концепции и методы счетов национального дохода и продукции США

- Информация об оценках потребительских расходов

- Ежегодное обновление НИИПА за 2020 г.

- Информация о предыдущих версиях счетов NIPA

- Архив данных Ранее опубликованные оценки содержат исторические данные и с тех пор были пересмотрены.

- Архив выпусков новостей

Что такое личный доход?

Доход, который люди получают от заработной платы, социального обеспечения и других государственных пособий, дивидендов и процентов, владения бизнесом и других источников. Эти статистические данные могут дать представление о финансовом состоянии американцев и будущих потребительских расходах.

Подробнее

Что такое личный доход?

Загрузить Acrobat Reader

Последнее изменение страницы: 06. 07.21

07.21

Сколько американцы действительно зарабатывают после уплаты налогов

Варианты печати:

- Изображений

- Мультимедиа

- Встроенный контент

- Комментарии

Ссылка скопирована в буфер обмена

Предыдущий Следующий

Последние новости

Налоги составляют большую часть зарплаты американцев, но в некоторых штатах они выше, чем в других.

Большинство, но не все, американцев платят как государственные, так и федеральные налоги, чтобы помочь каждой административной единице покрыть свои расходы. Государства, как правило, тратят большую часть своих денег на образование и здравоохранение. Штаты без подоходного налога обычно находят другие источники дохода, включая, например, более высокий налог штата с продаж.

В семи штатах нет подоходного налога. Штатами без налогообложения являются Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг. По всей стране жители этих штатов получают одни из самых высоких зарплат после уплаты налогов.

Штатами без налогообложения являются Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг. По всей стране жители этих штатов получают одни из самых высоких зарплат после уплаты налогов.

В южном штате Теннесси существует подоходный налог, но он применяется в первую очередь к доходам от акций и облигаций, а не к деньгам, полученным от заработной платы и заработной платы.

Средний доход в США составляет около 56 000 долларов. Люди, получающие зарплату в размере 50 000 долларов, забирают домой около 39 129 долларов в год, что составляет 3 261 доллар в месяц, согласно сайту персональных банковских услуг GOBankingRates, который проанализировал заработную плату на вынос во всех 50 штатах.

это относится к 10 процентам самых высокооплачиваемых работников, кто-то с зарплатой в 200 000 долларов получает 136 700 долларов после уплаты налогов, что составляет около 11 000 долларов в месяц.

Штатами с самым высоким средним доходом на руки являются Коннектикут, Нью-Джерси, Аляска, Массачусетс и Мэриленд.

Жители Коннектикута имеют самый высокий средний доход в стране — 102 616 долларов — но это до уплаты налогов. После уплаты налогов средний рабочий из Коннектикута зарабатывает 6027 долларов в месяц.

Хотя люди в Нью-Джерси зарабатывают меньше — в среднем на 101 634 доллара — чем их соседи из Коннектикута, они умудряются уносить домой на 1 доллар больше — 6 028 долларов в месяц — в среднем, чем рабочие из Коннектикута.

Большинство американцев платят как государственные, так и федеральные налоги, и от того, где они живут, зависит, какую часть их зарплаты они приносят домой.Жители Аляски зарабатывают в среднем 70 607 долларов в год. Средний доход штата в размере 92 191 доллар США ниже, чем доход в Массачусетсе и Мэриленде, но жители Аляски держат больше своих денег, потому что подоходный налог штата отсутствует.

Штатами с самым низким средним доходом на руки являются Миссисипи, Западная Вирджиния, Арканзас, Кентукки и Алабама.

Об авторе