Среднесписочная численность работников формула за год – Как рассчитать среднесписочную численность работников за 2019 год

Среднесписочная численность работников — как рассчитать за год

Сведения о среднесписочной численности сотрудников подаются ИП и ООО в самом начале года – в срок до 20 января. Сам отчет представляет информацию о численности работников за прошедший год, например за 2018 год по состоянию на 01.01.2019 г. Организации сдают отчет в любом случае, у ООО как минимум есть директор. А вот ИП составляют отчет, если в предшествующем году привлекали какой-либо персонал к работе.

Зачем вообще ее считать? Среднесписочная численность работников – один из критериев возможности применения специальных режимов уплаты налога, а также других льгот при расчетах с государственным бюджетом. От этой цифры зависит еще один момент: как будет сдаваться отчетность в налоговую и фонды – в бумажном виде или исключительно в электронном. Наконец, это, по своей сути, статистический показатель, характеризующий в масштабе страны уровень занятости населения. Скачать бланк вы можете ЗДЕСЬ.Оформить все отчеты по сотрудникам и рассчитать все взносы поможет автоматический онлайн-сервис.

Какими формулами пользоваться

Значение среднеспис. числ-ти работников по итогам года вычисляется согласно Указаниям, которые разработаны и утверждены Росстатом (Приказ № 772 от 22.11.2017 г, в ред. от 29.12.2018 г). Опираться следует именно на этот документ.

Расчет производится по формуле:

СЧ (год) = [СЧ (январь) + СЧ (февраль) + ….. + СЧ (декабрь)] : 12

Где:

- СЧ (год) – среднеспис. числ-ть работников за год;

- СЧ (январь, …..) – среднеспис. числ-ть работников по месяцам;

- 12 – число месяцев в году.

Сразу сделаем замечание по поводу ситуации, когда компания работала только часть года. В этом случае формула используется точно такая же: складывается СЧ за месяцы работы (по остальным месяцам, когда компания не работала, она будет нулевой) и делится на 12.

Именно показатель СЧ (год) и проставляют в сведения о среднесписочной численности работников, составляемые по форме КНД 1110018.

СЧ за каждый месяц складывается из двух цифр: СЧ работников, которые отработали полные дни (СЧ полный день), и СЧ работников, работавших неполные дни (СЧ

kakzarabativat.ru

Среднесписочная численность работников: как рассчитать

Подготовка отчетов для органов статистики, оформление налоговых льгот — рутинные процедуры. Чтобы не сделать ошибки в документах, необходимо внимательно проанализировать среднесписочную численность работников. Как рассчитать этот показатель за месяц или год, читайте в статье.

Из статьи вы узнаете:

Количество наемного персонала — показатель, который учитывают при оформлении налоговых и других льгот, составлении отчетов и справок для надзорных органов.

Есть ли разница между средней, списочной и среднесписочной численностью

Средняя, списочная и среднесписочная численность работников — три совершенно разных показателя, в которых из-за схожести названий порой путаются даже опытные кадровики. Разберемся, чем же именно отличаются средняя численность для налоговой и среднесписочная численность работников для ФСС, как рассчитать каждый показатель.

Средняя численность

При расчете средней численности учитывают все категории сотрудников, в том числе внешние совместители и исполнители по договорам гражданско-правового характера. Полученные результаты используют для контроля количества персонала при упрощенной и патентной системе налогообложения, а также для определения права работодателя на ЕНВД (единый налог на вмененный доход).

Среднесписочная численность

При расчете среднесписочной численности действуют другие правила:

- Внешних совместителей и внештатных сотрудников по договорам ГПХ не учитывают.

- Штатных сотрудников, с которыми дополнительно заключены договоры ГПХ, и внутренних совместителей учитывают только один раз.

- Работников с неполным рабочим днем (неделей) учитывают пропорционально отработанному времени.

- Сотрудников в декретных отпусках не учитывают, если только они не продолжают работать на дому или на условиях неполного рабочего времени.

- Надомников учитывают полностью.

- Собственников организации, которые получают зарплату, а также лиц, с которыми заключены ученические договоры с выплатой стипендии, не учитывают.

Детали и уточнения по всем категориям персонала вы найдете в удобной таблице

Списочная численность

Списочной называют численность сотрудников по состоянию на конкретную дату — например, на первое число календарного месяца. Учитывают те же категории персонала, что и для среднесписочного показателя. Численность работников на нерабочий день автоматически приравнивают к результату предыдущего рабочего дня.

Сроки и правила сдачи обязательных отчетов:

Как рассчитать среднесписочную численность работников за месяц

Среднесписочной численностью за месяц считают сумму списочной численности работников за каждый день с 1 по 30 (31, 28, 29) число, разделенную на общее количество дней месяца. В расчет принимают календарные, а не рабочие дни, поэтому выходные и праздники тоже нужно учитывать ( п.76 Указаний).

Как правильно рассчитать среднесписочную численность работников за месяц? Исходить следует из списочной численности работников, определяемой с помощью документов ежедневного учета. Убедитесь, что списочные показатели по всем дням месяца соответствуют данным табеля учета рабочего времени, а затем примените формулу:

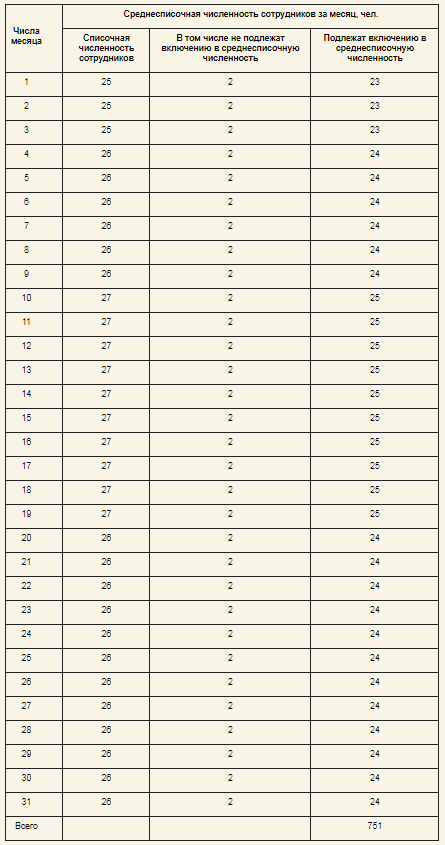

Пример расчета показателя для небольшой организации без обособленных структурных подразделений за месяц с 31 календарным днем.

Берем данные по списочной численности персонала за все дни месяца, включительно с выходными и нерабочими праздничными:

Часть сотрудников находится в учебных и декретных отпусках, поэтому не включается в среднесписочную численность. Суммируем только данные последней колонки, получаем 751. Подставляем это число в стандартную формулу и производим расчет:

751 : 31 = 24

Если нужно рассчитать квартальный показатель, например, для формы П-4 (НЗ), сначала рассчитываем данные за отдельные месяцы учетного периода, а затем применяем формулу:

Если все сотрудники организации работают в нормальном режиме, сложностей с подсчетом, как правило, не возникает. Но во многих компаниях есть работники, которым по семейными обстоятельствами или другим причинами устанавливают неполный рабочий день или неделю. В этом случае расчет ведется пропорционально фактически отработанному времени. Сначала определяется общее количество человеко-дней для этой категории:

Следующий шаг — определение среднесписочной численности за отчетный месяц:

Обратите внимание! Данное правило распространяется только на работников, которым установили режим неполного, а не сокращенного рабочего времени.

Как рассчитать среднесписочную численность работников за год

Ежегодно все организации и индивидуальные предприниматели, которые привлекают наемный персонал, сдают в налоговую инспекцию отчет по форме КНД1110018, утвержденной приказом ФНС №ММ-3-35/174@. В ней отражается годовая среднесписочная численность работников: как рассчитать (формула) этот показатель, рассказано ниже. Данные приводятся за предыдущий календарный год.

Бланк формируют по состоянию на 1 января текущего года, а если организация недавно создана или реорганизована — на первое число месяца, следующего за месяцем создания или реорганизации работодателя. Для отчета в 2019 году потребуется среднесписочная численность работников-2018: как рассчитать этот показатель, подскажет готовая формула:

Сначала рассчитывается среднесписочная численность сотрудников за каждый календарный месяц учетного периода (в данном случае — 2018 года). Затем эти показатели суммируются, а полученное число делится на 12 — по количеству месяцев в году.

Пример расчета годового показателя для небольшой организации за 2018 год

Представим, что 2019 год уже наступил, и осуществим расчет для небольшой компании со штатом в несколько десятков человек, исходя из данных за все месяцы 2018 года:

Сводная таблица упрощает процесс обработки данных и минимизирует риск ошибок. Складываем показатели таблицы и получаем 408. Подставляем это число в формулу:

408 : 12 = 34

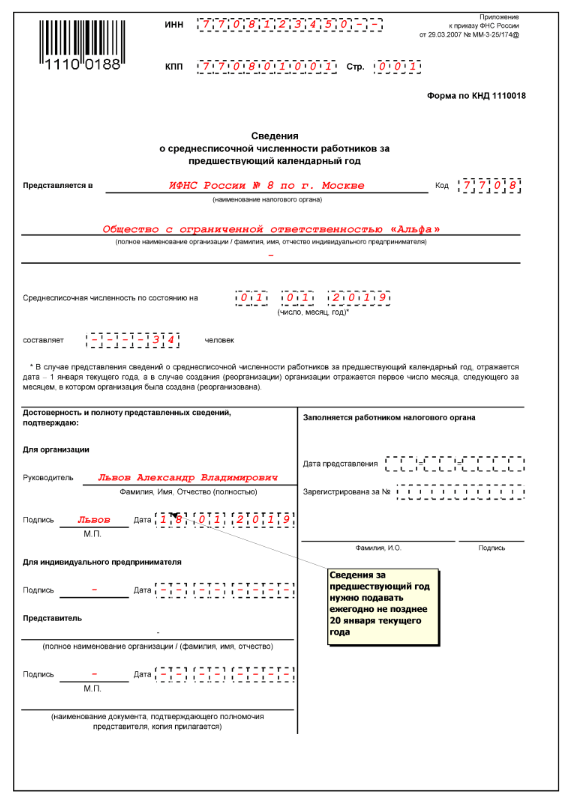

Итоговый результат вносится в годовой отчет, как показано в примере:

Пример заполнения графы о среднесписочной численности для формы КНД1110018

Если компания работает неполный год, применяется похожая формула с поправкой на продолжительность периода деятельности в рамках учетного календарного года:

Вывод

Чтобы без ошибок рассчитать среднесписочную численность сотрудников, опирайтесь на данные ежедневного учета и принимайте в расчет только списочные категории персонала. Исключите сотрудников, которые находятся в декрете или учебном отпуске без сохранения зарплаты. Исполнителей по гражданско-правовым договорам и внешних совместителей ни в списочную, ни в среднесписочную численность не включайте — их рассчитывайте отдельно.

www.kdelo.ru

Как рассчитать среднесписочную численность работников

В среднесписочную численность (ССЧ) включают только работников, для которых ваша компания — основное место работы.

В ССЧ не входят внешние совместители и работники по гражданско-правовым договорам. Внутреннего совместителя учитывают как одного человека.

ССЧ за год, квартал и любой другой период больше месяца рассчитывают на основе ССЧ за каждый месяц этого периода п. п. 79.6, 79.7 Указаний Росстата. Например, ССЧ в январе — августе — 23 человека, а в сентябре — декабре — 27. Тогда ССЧ за год — 24,33 ((23 чел. x 8 мес. + 27 чел. x 4 мес.) / 12 мес.). Результат округляем до целых — 24 чел.

Чтобы рассчитать ССЧ за месяц, надо сложить ССЧ полностью занятых работников и среднюю численность не полностью занятых работников. Не полностью занятые — это только те, кто трудится неполное время по соглашению. Тех, кому неполное время полагается по закону, учитывайте как полностью занятых п. 79.3 Указаний.

ССЧ полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца п. 76 Указаний. Например, списочная численность с 1 по 21 июня — 30 человек, а с 22 по 30 июня — 31 человек. Тогда ССЧ за июнь — 30,3 ((30 чел. x 21 дн. + 31 чел. x 9 дн.) / 30 дн.). С учетом округления — 30 чел. п. 79.4 Указаний.

В списочную численность включайте всех полностью занятых работников, которые числятся в вашей компании на конкретный день. Не имеет значения, работал человек в этот день, был в отпуске или на больничном. Не надо учитывать только работников в отпусках по беременности и родам, неоплачиваемых учебных отпусках и неработающих в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет п. 79.1 Указаний.

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день п. 76 Указаний. Например, работника, уволенного в пятницу, надо включать в списочную численность за субботу и воскресенье.

Пример. Расчет среднесписочной численности за месяц

На 01.08.2019 в организации 24 полностью занятых работника. 9 августа одна из работниц ушла в декрет.

Списочная численность работников на 1 — 8 августа (8 дн.) — 24 чел.; на 9 — 31 августа (23 дн.) — 23 чел.

ССЧ за август с учетом округления — 23 чел. ((24 чел. x 8 дн. + 23 чел. x 23 дн.) / 31 дн.).

Среднюю численность не полностью занятых работников за месяц считайте по формуле п. 79.3 Указаний:

Количество рабочих часов в месяце посмотрите в производственном календаре. В отработанные включайте и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным.

Пример. Расчет среднесписочной численности с работниками на неполном времени

На 01.04.2019 в организации 37 работников:

- 33 — с полным рабочим временем;

- два внешних совместителя;

- два с неполным рабочим временем, отработавших в апреле 203 часа.

19 апреля одна из работниц ушла в декрет. 23 апреля на ее место принята другая работница.

В апреле 2019 г. — 175 рабочих часов.

Расчет ССЧ за апрель 2019 г.

Списочная численность полностью занятых работников:

- на 1 — 18 и 23 — 30 апреля (26 дней) — 33 человека;

- на 19 — 22 апреля (4 дня) — 32 человека.

ССЧ полностью занятых работников — 32,9 чел. ((26 дн. x 33 чел. + 4 дн. x 32 чел.) / 30 дн.).

Средняя численность не полностью занятых работников — 1,2 чел. (203 ч. / 175 ч.).

ССЧ всех работников с учетом округления — 34 чел. (32,9 + 1,2).

glavkniga.ru

Списочная численность работников: формула

Обновление: 23 марта 2017 г.

Для расчета реальной списочной численности работников предприятий и организаций используются различные показатели, в т.ч. и такой показатель, как коэффициент списочного состава. В расчет включаются все работники организации. Рассмотрим порядок такого расчета.

Коэффициент списочного состава и формула расчета

Реальную списочную численность сотрудников предприятия можно рассчитать по формуле РСЧ = ЯЧ х КСС, где ЯЧ – это явочная численность сотрудников предприятия, а КСС – рассматриваемый коэффициент.

Этот коэффициент рассчитывается как номинальный фонд рабочего времени, деленный на число рабочих дней в соответствующем периоде расчета. Другими словами, этот коэффициент также называют коэффициентом перевода явочной численности рабочих в списочную.

Пример.

Номинальный фонд рабочего времени в организации равен 267 дням, фактическое число рабочих дней в организации равно 252. Явочная численность сотрудников равна 123.

РСЧ = (267 х 123) / 252 = 130. Именно такая численность требуется данной организации.

Следовательно, в рассматриваемом примере реальная списочная численность работников, рассчитанная по формуле с использованием коэффициента, составляет 130 человек.

Как и для чего считается списочная численность работников

Под списочной численностью сотрудников понимается их общее количество в организации. В этот показатель обычно включаются все сотрудники (в том числе сезонные, надомники и дистанционные работники), за исключением внешних совместителей и лиц, выполнявших свои обязанности по договорам гражданско-правового характера.

Такой показатель применяется, например, при составлении отчета «Сведения о неполной занятости и движении работников за квартал» (стр. 13 Приложения № 8 к Приказу Росстата от 02 августа 2016 года N 379).

Кроме указанного статистического отчета списочная численность отражается и в других отчетах, например, в расчете 4-ФСС (п. 5.14 Приложения 2 к Приказу ФСС РФ от 26 сентября 2016 года N 381).

Согласно разделу 2 действующей Инструкции, утвержденной Госкомстатом СССР 17 сентября 1987 года (далее – Инструкция), в расчет списочной численности работников входят как фактически работающие, так и отсутствующие на работе по каким-либо причинам, в т.ч.:

- фактически явившиеся на работу вне зависимости от того, работали они или нет по причине простоя;

- работавшие в командировках;

- нетрудоспособные, не явившиеся на работу;

- выполняющие государственные или общественные обязанности вне места работы;

- работающие пенсионеры по возрасту и др.

Инструкция содержит обширный перечень, позволяющий заинтересованному лицу определить, как посчитать списочную численность.

Списочная численность в формуле расчета среднесписочной численности

Списочная численность сотрудников предприятия – это основной показатель для исчисления среднесписочной численности в отчетах по статистике и для налоговых органов.

Согласно пунктам 11, 12 Инструкции. этот показатель используется, в т.ч., для:

- расчета эффективности и производительности труда;

- средней заработной платы;

- коэффициентов текучести кадров и т.д.

Рассмотрим пример, как считать указанный показатель, если списочная численность, суммированная за месяц. равна 600, а количество дней в месяце равно 30.

ССЧ = СЧ / КД = 20

Следовательно, среднесписочная численность работников за месяц в рассматриваемом случае равна двадцати.

Также читайте:

glavkniga.ru

Среднесписочная численность. Расчет и отчет

Сведения о среднесписочной численности работников за предшествующий календарный год представляются налогоплательщиком в ФНС (п.3 ст.80 НК РФ):

- не позднее 20 января текущего года,

- не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована) — случае создания (реорганизации) организации.

Данный отчет необходимо сдать в ФНС вне зависимости от того, сколько сотрудников находится в штате компании. Отчет предоставляется:

- По месту налогового учета компании,

- По месту регистрации ИП*.

«В п. 3 ст. 80 Кодекса и в Приказе ФНС России от 29.03.2007г. №ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год» не предусмотрено, что налогоплательщики — индивидуальные предприниматели, у которых отсутствуют наемные работники, не представляют в налоговые органы сведения о среднесписочной численности работников.»

Кроме того, данный показатель участвует в расчете некоторых налогов и необходим при выполнении ряда требований Налогового кодекса, так как с показателем среднесписочной численности работников (СЧР) связано немало обязанностей и льгот налогоплательщиков.

Так, например, согласно п.3 ст.80 НК РФ:

- налогоплательщики, СЧР которых за предшествующий календарный год превышает 100 человек,

- а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел,

Кроме того, в соответствии с пп.15 п.3 ст.346.12 НК РФ, организации и ИП, СЧР которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек:

- Не вправе применять УСН.

Касается расчет СЧР и ИП, применяющих патентную систему. Согласно пп.5 ст.346.43 НК РФ, при применении ПСН, ИП вправе привлекать наемных работников, в том числе по договорам ГПХ. При этом средняя численность наемных работников, не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым ИП.

Существуют и другие ситуации, когда обязанности и права организаций напрямую зависят от количества работающих в ней сотрудников, соответственно, правильность расчета показателя СЧР в некоторых случаях может сильно интересовать представителей налоговых органов.

В нашей статье мы рассмотрим порядок расчета средней численности работников как состоящих в трудовых отношениях с организацией (в том числе – внешних совместителей), так и заключивших с ней договоры ГПХ.

Порядок расчета среднесписочной численности работников

В соответствии с требованиями НК РФ, расчет СЧР осуществляется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утвержденными Приказом Росстата от 24.10.2011г. №435.Согласно п.77Указаний по заполнению формы №П-4, средняя численность работников организации включает в себя:

- среднесписочную численность работников,

- среднюю численность внешних совместителей,

- среднюю численность работников, выполнявших работы по договорам гражданско-правового характера (ГПХ).

СЧР за квартал определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три (п.81.5 Указаний).

СЧР за период с начала года по отчетный месяц включительно определяется путем суммирования СЧР за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, т.е. соответственно на 2, 3, 4 и т.д. (п.81.6 Указаний).

СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12 (п.81.7 Указаний).

СЧР в организациях, работавших неполный месяц (например, в организациях, вновь созданных*, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные дни за период работы, на общее число календарных дней в отчетном месяце (п.81.8 Указаний).

*К вновь созданным организациям не относятся организации, созданные на базе ликвидированных (реорганизованных) юридических лиц, обособленных или несамостоятельных подразделений.

Обратите внимание:Организации, временно приостановившие работу по причинам производственно-экономического характера, определяют СЧР на общих основаниях.

Если организация работала неполный квартал, то СЧР за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3 (п.81.9 Указаний).

Если организация работала неполный год (сезонный характер работы или создана после января), то СЧР за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п.81.10 Указаний).

Численность работников списочного состава за выходной или праздничный день принимается:

- равной СЧР за предшествующий рабочий день.

- равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным дням.

- приказов о приеме,

- приказов о переводе работников на другую работу,

- приказов об увольнении (при прекращении трудового договора).

СЧР рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

В списочную численность работников включаются:

- наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более,

- работавшие собственники организаций, получавшие заработную плату в данной организации.

Исходя из этого, в списочную численностьцелыми единицами включаются, в частности, работники:

- Фактически явившиеся на работу, включая и тех, которые не работали по причине простоя.

- Находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей.

- Не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности).

- Не явившиеся на работу в связи с выполнением государственных или общественных обязанностей.

- Принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием.

При этом, согласно п.81.3 Указаний, такие сотрудники при определении СЧР учитываются пропорционально отработанному времени.

Расчет производится в следующем порядке:

а) Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

- 40 часов — на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе),

- 36 часов — на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе),

- 24 часа — на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе).

При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Обратите внимание:Работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, включая инвалидов, в СЧР учитываются как целые единицы.

К работникам, которым законодательно установлена сокращенная продолжительность рабочего времени, относятся, в частности:

- работники в возрасте до 18 лет,

- работники, занятые на работах с вредными и опасными условиями труда,

- женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка,

- женщины, работающие в сельской местности,

- работники, являющиеся инвалидами I и II групп.

- Принятые на работу с испытательным сроком.

- Заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники).

- Сотрудники, имеющие специальные звания.

- Направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии, если за ними сохраняется заработная плата.

- Временно направленные на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы.

- Студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности).

- Обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы.

- Поступающие и обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы*.

- Находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.*

- женщины, находившиеся в отпусках по беременности и родам,

- лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

- обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы,

- поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

- Находившиеся в ежегодных и дополнительных отпусках, включая находившихся в отпуске с последующим увольнением.

- Имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени.

- Получившие день отдыха за работу в выходные или праздничные (нерабочие) дни.

- Принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком).

- Находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска.

- Находившиеся в простоях по инициативе работодателя и по причинам, не зависящим от работодателя и работника, а также в неоплаченных отпусках по инициативе работодателя.

- Принимавшие участие в забастовках.

- Работавшие вахтовым методом. Если организации не имеют обособленных подразделений на территории другого субъекта РФ, где производятся вахтовые работы, то работники, выполнявшие работы вахтовым методом, учитываются в отчете организации, с которой заключены трудовые договоры и договоры ГПХ.

- Иностранные граждане, работавшие в организациях, расположенных на территории России.

- Совершившие прогулы.

- Находившиеся под следствием до решения суда.

а) Принятые на работу по совместительству из других организаций.

Учет внешних совместителей ведется отдельно.

Работник, получающий в одной организации 2, 1,5 или менее 1 ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица).

При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству.

б) Выполнявшие работу по договорам ГПХ.

Работник, состоящий в списочном составе организации и заключивший договор ГПХ с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору ГПХ — в графе 8 (фонд заработной платы работников списочного состава).

в) Привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы) и учитываемые в среднесписочной численности работников.

Согласно п.81.2 Указаний, лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу.

г) Переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу.

д) Направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций. лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии.

е) Подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу.

ж) Собственники данной организации, не получающие заработную плату.

з) Члены кооператива, не заключившие трудовых договоров с организацией.

и) Адвокаты.

к) Военнослужащие при исполнении ими обязанностей военной службы.

Средняя численность внешних совместителей за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Средняя численность работников (включая иностранных граждан), выполнявших работу по договорам ГПХ, предметом которых является выполнение работ и оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения.

За выходной или праздничный день принимается численность работников за предшествующий рабочий день.

Средняя численность работников, выполнявших работу по договорам ГПХ, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев отчетного периода.

Как уже упоминалось ранее, если работник, состоящий в списочном составе, заключил договор ГПХ с этой же организацией, то он не включается в среднюю численность работников, выполнявших работы по договорам ГПХ.

В среднюю численность работников, выполнявших работу по договорам ГПХ, не включаются:

- ИП, заключившие с организацией договор ГПХ и получившие вознаграждение за выполненные работы и оказанные услуги,

- лица несписочного состава, не имеющие с организацией договоров ГПХ,

- лица, с которыми заключены авторские договоры на передачу имущественных прав.

- фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные (нерабочие) и выходные (по графику) дни, как по основной работе (должности), так и по совмещаемой в этой же организации, включая часы работы в служебных командировках.

- время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе работодателя,

- время повышения квалификации работников с отрывом от работы,

- время болезни,

- время простоя,

- часы перерывов в работе матерей для кормления ребенка,

- часы сокращения продолжительности работы отдельных категорий работников, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени,

- время участия в забастовках,

- другие случаи отсутствия работников на работе независимо от того, сохранялась за ними заработная плата или нет.

www.klerk.ru

Как посчитать среднесписочную численность работников за год

Показатель среднесписочной численности нужен для заполнения разных форм отчетности – в Фонд соцстраха, для налоговой инспекции, статистики. Он рассчитывается по специальному алгоритму. Чтобы правильно заполнить соответствующее поле формы, надо применять определенные правила. Объясним, как рассчитать среднесписочную численность работников за год.

Нормативные документы при расчете среднесписочной численности работников за год

Методика расчета была разработана еще Госкомстатом СССР (Инструкция от 17.09.1987 № 17-10-0370), последний раз изменения в нее вносились 20.04.1993 года. На сегодня она не отменена, но 26.04.2007 ФНС выпустила письмо № ЧД-6-25/353@ о том, что при проведении расчета для «Сведений о среднесписочной численности работников за предшествующий год» надо использовать указания по заполнению формы статотчетности № 1-Т. Последняя редакция обозначенной в письме формы № 1-Т утверждена приказом Росстата от 06.08.2018 г. № 485. При ее заполнении нужно дополнительно учитывать Указания по заполнению формы П-4, приведенные в приказе Росстата от 22.11.2017 № 772 (с учетом изменений, внесенных 29.12.2018), где подробно раскрывается методика расчета. Данная методика используется и для расчета численности, отражаемой в форме 4-ФСС.

Для расчета численности потребуются данные из табеля учета рабочего времени, а также документы кадрового учета – приказы о приеме и увольнении.

С чего начинать расчет

Прежде чем приступать к определению среднесписочной численности работников предприятия за год, нужно из данных исключить тех лиц, информация по которым не включается в расчет. Это:

сотрудницы, пребывающие в отпуске по беременности и родам, или усыновившие новорожденного ребенка прямо из роддома, а также оформившие отпуск по уходу за ребенком;

работники, взявшие дополнительный неоплачиваемый отпуск в связи с учебой в образовательном заведении, и сотрудники, взявшие неоплачиваемый отпуск для поступления в ВУЗ или средне-специальное учебное заведение;

внешние совместители;

лица, работавшие по договорам ГПХ;

учредители, не получающие заработную плату;

сотрудники, направленные на работу за границу;

работники, отправленные на учебу с отрывом от производства (получающие стипендию от организации), или переведенные временно в другую организацию без сохранения зарплаты.

Кроме того, не надо включать адвокатов и военнослужащих, исполняющих обязанности воинской службы. Также не включают в численность работника, подавшего заявление на увольнение и прекратившего выходить на работу до истечения времени отработки (с даты невыхода на работу).

Как определить среднесписочную численность работников за год

Бухгалтерии для отчетов статистики, 4-ФСС, сведений в ИФНС требуется вести учет среднесписочной численности работников за год. Формула расчета его такова:

ССЧ = сумма СЧ, состоящая из общего числа численности за все месяцы : 12,

где ССЧ — среднесписочная численность за год,

СЧ- среднесписочная численность за месяц;

12- количество месяцев в году.

Если необходимо узнать ССЧ не за год, а за другой период, допустим, квартал – то складываются СЧ за все месяцы квартала (три цифры), и делятся на 3 (число месяцев в квартале).

Для статистической отчетности данные обычно округляются по арифметическим правилам до одного десятичного знака (округление значения менее 0,5 до нуля; от 0,5 и более – до единицы). Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Чтобы было понятнее, разберем расчет на примерах.

Среднесписочная численность работников: пример за год

Найдем искомый показатель за год по следующим данным каждого месяца:

Месяц | Средняя численность, человек | Месяц | Средняя численность, человек |

Январь | 60 | Июль | 60 |

Февраль | 58 | Август | 60 |

Март | 58 | Сентябрь | 61 |

Апрель | 59 | Октябрь | 61 |

Май | 60 | Ноябрь | 61 |

Июнь | 60 | Декабрь | 62 |

Сумма средней численности за год, всего:

60 + 58 + 58 + 59 + 60 + 60 + 60 + 60 + 61 + 61 + 61 + 62 = 720 человек

Среднесписочная численность работников предприятия за год составила:

720 : 12 месяцев = 60 человек.

Дополнительно рассчитаем ССЧ за 1 квартал:

(60 + 58 + 58) : 3 мес. = 59 чел.

Ниже мы рассмотрим, как определяются данные по численности за каждый месяц.

Как узнать среднюю численность персонала за месяц

Для подсчета потребуется табель. По нему подсчитывается списочный состав компании за каждый календарный день месяца. За выходной, праздничный день количество человек совпадает с ближайшим предыдущим рабочим днем. Затем получившиеся числа складывают и делят на количество календарных дней этого месяца.

Несмотря на отпуск, болезнь, командировку или простой, работник все равно учитывается в численности предприятия в эти дни за целую единицу, как и сотрудники, отработавшие полную смену.

Пример

Сотрудник работал в апреле 2019 года с 1 по 5 число. 6, 7 апреля были выходными. С 8 по 12 апреля был оформлен больничный лист. 13, 14 апреля – выходные. С 15 апреля он снова вышел на работу. С 29 апреля сотрудник ушел в ежегодный оплачиваемый отпуск на 28 дней.

Численность по этому сотруднику за любой день апреля – 1, так как все дни периода входят в учетное число, а за выходные численность равна ближайшему рабочему дню (то есть за 6, 7, 13, 14 цифра берется на основании рабочего дня 5 апреля).

Точно так же проверяется каждый работник, затем полученная численность персонала за каждый день месяца суммируется и делится на число дней месяца – в этом примере на 30, так как в апреле 30 дней.

Допустим, что на каждый день апреля с 1 по 20 число численность персонала была одинаковой — 15 человек. С 21 по 30 апреля численность составила по 16 человек. Рассчитаем среднесписочную численность за апрель:

((15 х 20 дн.) + (16 х 10 дн.)) : 30 дн = 460 : 30 дн. = 15 чел.

Если установлено неполное рабочее время

Как посчитать среднесписочную численность работников за год, если имеются люди, принятые на условиях неполного рабочего времени? По такому персоналу учет численности требует отдельного расчета. При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

Расчет среднесписочной численности для неполного рабочего времени. Пример

В компании трудоустроено 6 человек на неполное рабочее время. Число рабочих дней месяца 20. В организации восьмичасовой рабочий день. Подсчитаем численность при следующих условиях:

Двое сотрудников трудились полный месяц по 4 часа в день. Каждый из них учитывается за любой день как 0,5 единицы (4 отработанных часа : 8- часовой рабочий день).

Двое работали весь месяц по два часа в день. Они будут учитываться по 0,25 единицы (2 ч : 8).

Еще 2 человека выходили на работу по 1,6 часа в день, но отработали всего 11 и 15 дней соответственно. Каждый учитывается как 0,2 единицы (1,6 отработанных часа : 8).

Общая среднесписочная численность сотрудников с неполным рабочим временем в компании составит:

(0,5 х 20 + 0,5 х 20 + 0,25 х 20 + 0,25 х 20 + 0,2 х 11 + 0,2 х 15) : 20 дн. = 1,76 чел.

То есть, рассчитывается отработанное количество человеко-часов по каждому сотруднику, данные суммируются и затем делятся на рабочие дни.

Исключения для неполной рабочей смены

Законодательством определены отдельные категории работников, которым устанавливается сокращенное рабочее время, например:

несовершеннолетние;

трудящиеся во вредных и опасных условиях;

женщины, трудоустроенные в организациях Крайнего Севера или сельской местности;

кормящие матери.

Такие сотрудники учитываются в среднесписочной численности за полную единицу каждый, несмотря на сокращенное время их работы.

Средняя численность по совместителям

Не нужно учитывать в средней численности внешних совместителей. Внутренние совместители считаются за целую единицу, т.е. как один человек, независимо от числа занимаемых должностей.

spmag.ru

Как рассчитать среднесписочную численность работников за год

Определение величины среднесписочной численности для значительной части компаний и предпринимателей является обязательным требованием. В связи с этим, требуется максимально ответственно подойти к процессу исчисления среднесписочной численности наемных работников. Рассмотрим, как посчитать среднесписочную численность работников за год и на какие нюансы при этом следует обратить внимание.

Для каких целей нужен расчет среднесписочной численности работников за год

Показатель среднесписочной численности в большинстве случаев требуется только тем компаниям и предпринимателям, которые привлекают труд наемных работников. При расчете следует опираться на действующую нормативно-правовую базу. Однако со стороны налоговых инспекторов отсутствуют распоряжения относительно методики исчисления данного показателя.

По этой причине при расчете компании и предприниматели должны руководствоваться в первую очередь положениями действующих на сегодняшний день инструкций и приказов, разработанных органами статистики.

К числу документов, регламентирующий методику исчисления показателя среднесписочной численности относят:

- Приказ Росстата №357 от 03.08.15г.;

- Приказ Росстата №498 от 26.10.15г.;

- Приказ Росстата №536 от 27.08.14г.

- Инструкция, раскрывающая особенности статистического учета численности персонала и заработной платы, утвержденная Постановлением Госкомстата в 1987 году.

Существует ряд налоговых и статистических отчетов, для корректного формирования которых потребуется отразить сведения о среднесписочной численности персонала. К числу таких документов относят ежегодного предоставление в инспекцию ФНС сведений о среднесписочной численности работников, формирование статистических отчетов П-4 и 1-Т, расчет по взносам для Соцстраха по форме 4-ФСС.

Помимо формирования отчетных документов, расчет показателя среднесписочной численности позволяет компаниям и предпринимателям провести ряд аналитических мероприятий, в частности рассчитать эффективность привлечение трудовых ресурсов, коэффициентов оборота и определения среднего уровня заработной платы.

Среднесписочная численность работников для ФСС

Формула расчета среднесписочной численности работников за год

Работодателям может потребоваться произвести расчет данного показателя за разные временные промежутки: месяц, квартал или календарный год. Исходя из этого представим формулы для исчисления среднесписочной численности в зависимости от выбранных периодов.

Расчет среднесписочной численности за один месяц базируется на суммировании показателей средней списочной численности персонала, трудящегося полный рабочий день, и работников неполного дня. Таким образом:

Численностьсреднесписочная мес. = Численностьсреднесписочная полный день + Численностьсреднесписочная неполный день;

Соответственно, потребуется рассчитать указанный параметр для персонала, трудящегося полный и неполный день.

Численностьсреднесписочная полный день = Списочнаячисленность= / Число календарных дней;

Что касается расчета показателя для работников, трудящихся на условиях неполного рабочего дня, то расчет будет более сложным. На первоначальном этапе исчисляется показатель человеко-дней отработанных персоналом, который в дальнейшем умножается на число фактически отработанных дней.

Количество человеко-дней = Отработанные часы / Нормативная продолжительность рабочего дня;

Исходя из этого,

Численностьсреднесписочная неполный день = ∑человеко-дней / Число календарных дней.

В определенных случаях организации может потребоваться определить величину среднесписочной численности за квартал, например, для формирования расчета по взносам от несчастных случаев и профзаболеваний 4-ФСС.

Чтобы рассчитать данный показатель, используется следующая формула:

Численностьсреднесписочная кв. = (Численностьсреднесписочная мес1 + Численностьсреднесписочная мес2 + Численностьсреднесписочная мес3) / 3;

Компании и предприниматели должны предоставлять в инспекцию ФНС сведения о среднесписочной численности по окончании календарного года. Для этой цели потребуется рассчитать значение данного показателя за год.

Для того чтобы ответить на вопрос о том, как рассчитать среднесписочную численность работников за год, необходимо воспользоваться следующей формулой:

Численностьсреднесписочная год = (Численностьсреднесписочная мес1 + Численностьсреднесписочная мес2 + Численностьсреднесписочная мес3 + … + Численностьсреднесписочная мес12) / 12.

На практике может возникнуть ситуация, что компания была организована в середине года. В этом случае расчет годовой среднесписочной численности будет осуществляться аналогично путем деления на 12 календарных месяцев.

Как определить среднесписочную численность работников за год

Базисом для расчета показателя среднесписочной численности является численность списочного состава компании или индивидуального предпринимателя. Для исчисления важно правомерно учесть имеющиеся в организации группы работников при расчете.

Понятие численности списочного состава и метод ее определения раскрываются в Инструкции, утвержденной Постановлением Госкомстата СССР в 1987 году. Исходя их положений данного документа, при определении величины данного показателя, в расчете необходимо учесть следующие категории работников:

- Работники, которые исполняют свои профобязанности, то есть фактически присутствуют на работе, а также те граждане, которые в результате простоя не имеют возможности трудиться в данный момент;

- Персонал, направленный на основании приказа руководителя в служебные командировки, в том случае, если за ними в период отсутствия сохранена занимаемая должность и оклад;

- Сотрудники, временно не способные исполнять трудовые обязанности, возложенные компанией по причине болезни в течение всей продолжительности действия больничного листа;

- Граждане, трудящиеся в организации на условиях неполного рабочего дня или же неполной рабочей недели. Однако важно помнить, что в эту группу не входят те сотрудники, для которых необходимость сокращенной продолжительности установлена государства. К таким работникам относят несовершеннолетний персонал или работников, деятельность которых сопряжена с негативным влиянием производства на здоровье;

- Работники, которые приняты в организацию с испытательным сроком, начиная с первого рабочего дня;

- Персонал, трудящийся удаленно, на дому;

- Работники, в обязанности которых входит исполнение своих обязанностей вахтовым методом;

- Персонал, находящийся в отпусках: ежегодных, дополнительных или за свой счет;

- Работники, находящиеся в декрете;

- Работники, уличенные в правонарушениях и находящиеся под следствием;

Инструкция 1987 года устанавливает категории трудящихся, которые не должны быть учтены при расчете среднесписочной численности. К ним относят:

- Работники, которые были привлечены для выполнения разовых работ;

- Внешние совместители, для которых основным местом работы является другая организация;

- Работники, находящиеся на этапе увольнения в том случае, если заявление на имя руководителя уже предоставлено, но не согласовано, однако работник несмотря на этот факт уже отсутствует на рабочем месте;

- Персонал, временно переведенный в другие организации, в том случае, если за ними не была сохранена занимаемая должность и заработная плата.

С полным перечнем категории, включаемых в расчет и исключаемых из такового можно ознакомиться в Инструкции.

okbuh.ru

Об авторе