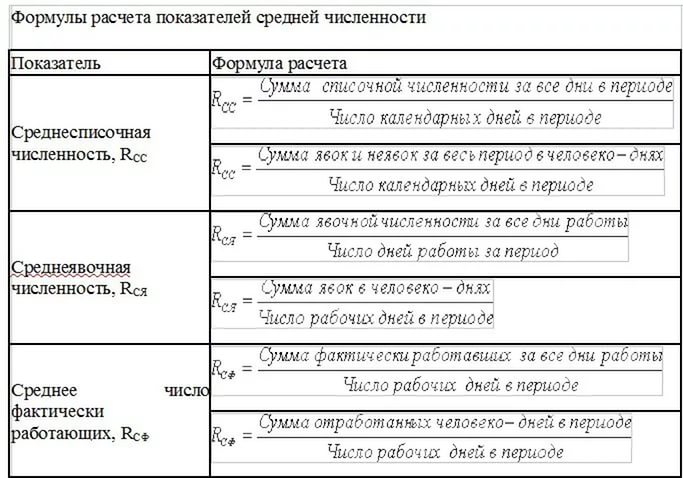

Среднесписочная численность работников как рассчитать за месяц: Среднесписочная численность работников, как рассчитать ССЧ за год в 2021

Как рассчитать среднесписочную численность работников за месяц, квартал, год

Данные о среднесписочной численности сотрудников необходимы для расчета налогов, поэтому это значение необходимо рассчитать по состоянию на конец календарного года для внутренних расчетов, а также указать в отчете для налоговой инспекции. Эти сведения необходимо предоставить до 20 января.Расчет этого фактора также определяет форму подачи отчетности в налоговую инспекцию, так как если среднее число сотрудников в организации превышает 100, она обязана подавать отчетность в электронном виде.

Порядок расчета по разным промежуткам времени

Поскольку отчетные периоды по разным налогам, уплачиваемым организацией, могут быть различными, то и среднесписочная численность сотрудников должна быть рассчитана за соответствующие отрезки времени, исходя из потребностей налогообложения.

Принцип расчета среднесписочной численности за конкретный период времени достаточно прост.

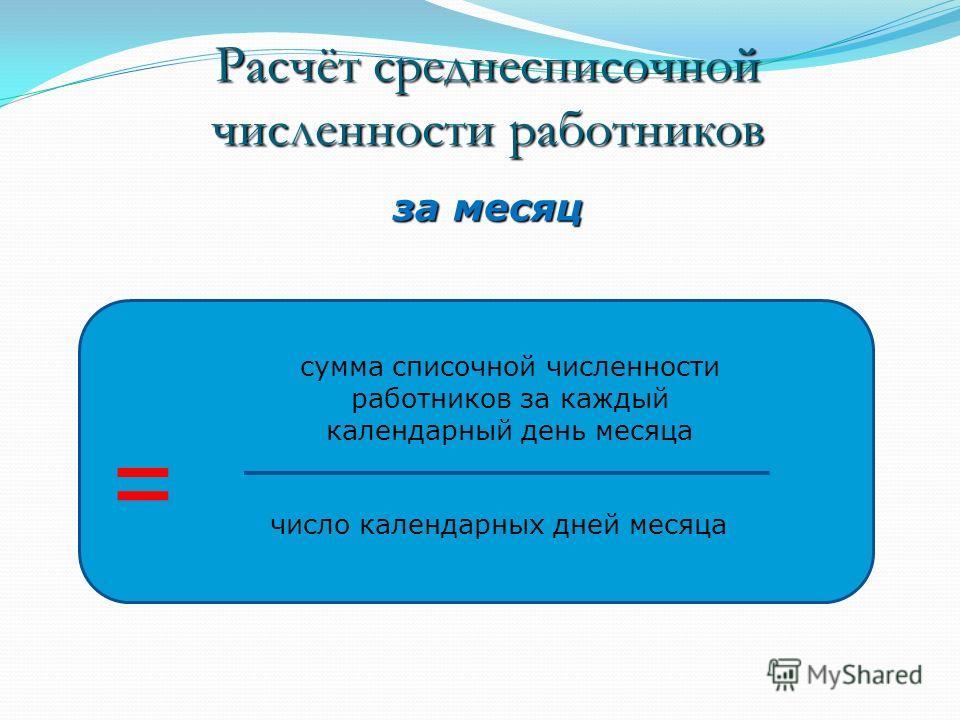

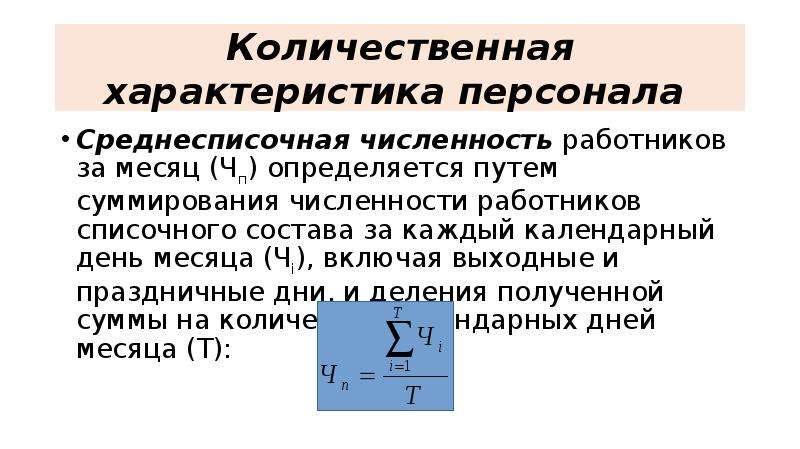

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце.

Например: на 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Таким образом, среднесписочная численность за март получится 29.

Таким образом, среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать. Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется. Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Детальный порядок и правила расчета представлены в следующем видеоматериале:

Нюансы и особенности проведения вычислений

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата.

Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется для подачи отчетности в ПФР и ФСС по формам РСВ-1 и 4-ФСС соответственно, к тому значению, которое было рассчитано по указанным выше принципам потребуется дополнительно вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются, а именно уже упомянутые внешние совместители и сотрудники, оформленные по гражданско-правовым договорам.

Образец расчета среднесписочной численности работников | Компания права Респект — КонсультантПлюс Уфа

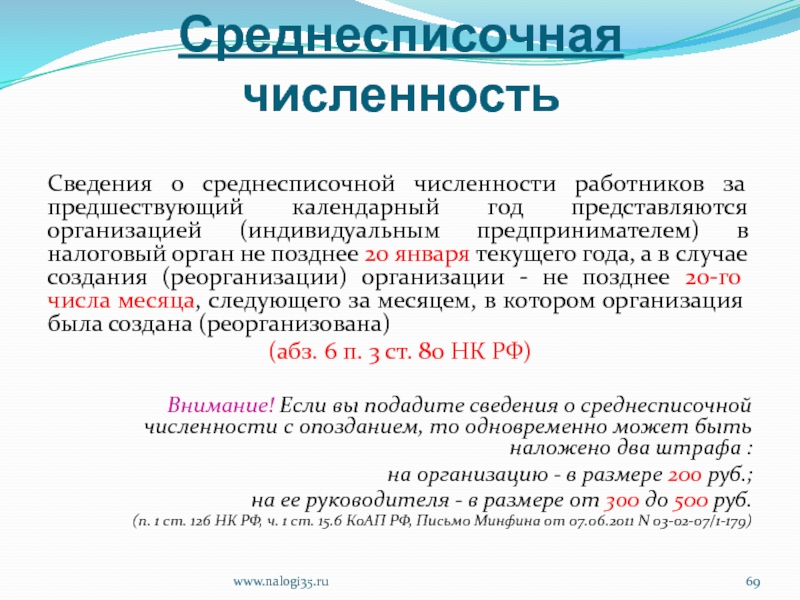

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2017 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена Приказом ФНС РФ от 29. 03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 N 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяцеОднако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

Эти данные приведены в таблице:

| При расчете учитываются работники: | При расчете не учитываются: |

| у которых был простой по вине работодателя | внешние совместители |

| работающие на полставки или на условиях неполного рабочего дня по штатному расписанию | работник по договорам гражданско-правового характера |

| отсутствующие по причине временной нетрудоспособности | проходящие обучение по направлению организации с отрывом от работы |

| в служебных командировках | адвокаты |

| надомные и удаленные | работающие за пределами России |

| отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок | привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

| студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места | члены кооператива, не имеющие трудовых договоров с предприятием |

| на испытательном сроке | собственники организации, не имеющие трудовых договоров |

| в учебном отпуске с сохранением заработной платы | военнослужащие, находящиеся при исполнении своих военных обязанностей |

| в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы | подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

| в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты | |

| лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам | |

| в отпуске по уходу за ребенком | |

| внутренние совместители | |

| находящиеся под следствием до вынесения приговора суда |

Важно также помнить, что количество работавших в выходной или праздничный день будет равно количеству работников за предыдущий рабочий день.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

— налоговый штраф в соответствии с пунктом 1 ст. 126 НК РФ;

126 НК РФ;

— административный штраф в соответствии со ст. 15.6 КоАП РФ.

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Источник: http://ppt.ru

-=ALX=- Расчет среднесписочной численности

| Поиск по сайту |

Расчет среднесписочной численности

Вопрос:Добрый день!

Как рассчитывается среднесписочная численность для отчета в ИФНС, если все сотрудники работают на 0,25 ставки, всего 7 чел.(в том числе 1 уволенный), компания создана в 2011г.?

Ответ от Екатерины Илларионовой:При расчете среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения, утвержденных приказом Росстата от 24. 10.2011 № 435, пунктами 77-81.

10.2011 № 435, пунктами 77-81.

1. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

При этом если организация работала неполный год, все равно нужно делить на 12.

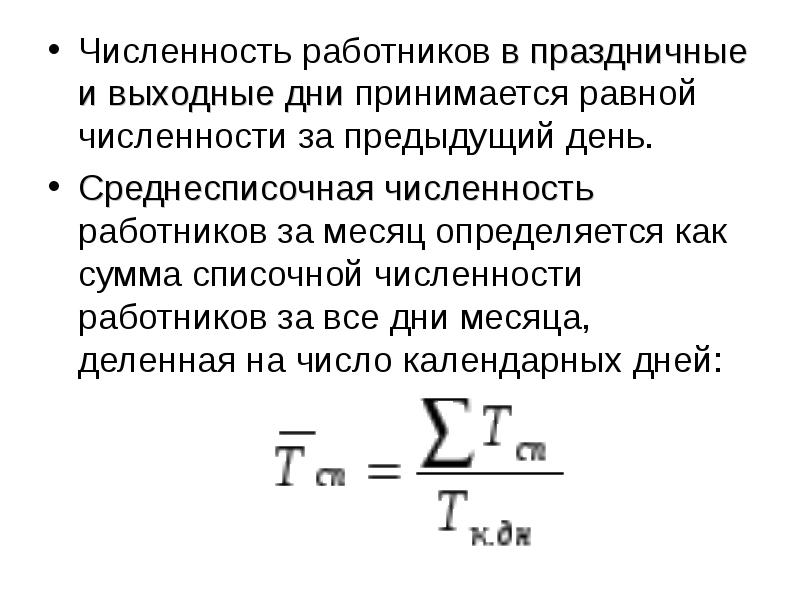

2. Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

3. В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Причины указаны в статье 79 указаний.

В пункте 80 даны разъяснения, кого в списочную численнось включать не надо.

Работники, работающие неполный день в списочной численности учитываются как целые единицы.

Например, списочная численность на 28.03.2012 года составит 6 человек.

То есть в какой-то конкретный день «полтора землекопа» работать не могли.

3. При определении среднесписочной численности работников следует иметь в виду следующее.

Некоторые работники списочной численности не включаются в среднесписочную численность.

К таким работникам относятся:

— женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

— работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации.

А теперь пришло время посчитать «среднюю температуру по больнице»

Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

— исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например: 40 часов — на 8 часов (при пятидневной рабочей неделе).

— затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

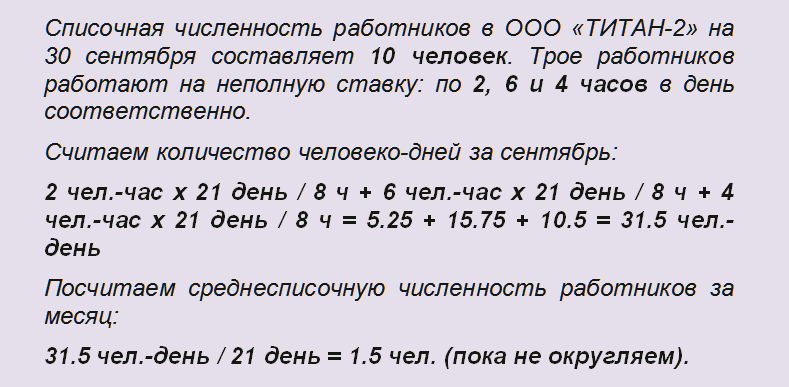

Для примера возьмем март 2012 года.

Пусть все 6 работников честно работали все рабочие дни по 2 часа в день. В марте 21 рабочий день.

Первый шаг: (2 часа*21 день)/ 8 часов = 5,25 отработанных человекодней

Второй шаг: 5,25/21 = 0,25

И наконец определяем среднесписочную численность работников, работавших неполный день: (0,25*21 + 0,25*21 + 0,25*21 + 0,25*21 + 0,25*21 + 0,25*21)/21 = 1,5

Так как других работников у Вас нет, то это и будет среднесписочной численностью за март 2012.

Предположим, что в марте было 7 работников и один из них уволился, отработав 10 дней.

Первые два шага расчета совпадут.

А среднесписочная численность за март тогда составит: (0,25*21 + 0,25*21 + 0,25*21 + 0,25*21 + 0,25*21 + 0,25*21 + 0,25*10)/21 = 1,62

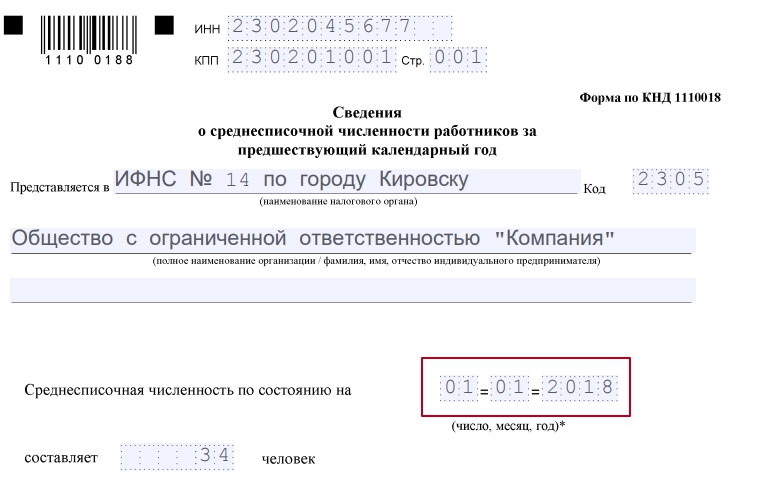

Среднесписочная численность 2021: расчет

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018.

В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] сведения о численности включаются в отчёт РСВ, который необходимо подать до 1 февраля 2021 года за 4 квартал 2020.

Расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная и среднесписочная численность

Показатель ССЧ тесно связан с показателем списочной численности. Чтобы понять, как считать среднесписочную, разберемся, кто входит в списочную.

В списочной численности (или списочном составе) учитывают всех, с кем заключены трудовые договоры по основному месту работы.

ВАЖНО!

Если по трудовому договору работает учредитель организации, он тоже попадает в списочный состав.

ВАЖНО!

Для включения в списочную численность не имеет значения длительность трудового договора.

Даже если сотрудник проработал только 1 день, его нужно учесть при расчете показателя.

Для определения списочной численности служит такой важный документ как табель рабочего времени. Чтобы иметь корректные данные, табель нужно вести каждый день, отмечая в нем тех, кто пришел на работу и тех, кто по каким-то причинам не явился.

Кроме того, по каждому появившемуся на работе следует отмечать в табеле количество отработанного им времени (часов).

По отметкам о списочном составе в табеле затем можно определить среднесписочную численность за промежуток времени.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

к. они не могут заключить с собой трудовой договор

к. они не могут заключить с собой трудовой договорДля определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Расчет среднесписочной численности по методике Росстата

Базовая методика расчета ССЧ установлена Росстатом – Указания утверждены приказом от 27.11.2019 № 711.

Отметим, что ранее бухгалтеру могли встретиться и другие правила расчета ССЧ. Связано это было с тем, что внебюджетные фонды (ПФР и ФСС) предлагали свои инструкции по расчету показателя, указываемого в отчетах для них.

Так, например, в Законе «О страховых взносах» № 212-ФЗ (утратил силу) фигурировала фраза «среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения». Таким образом, в расчет ССЧ для фондов попадали все физлица, получающие вознаграждение от страхователя. Включая тех, кого не надо учитывать по методике Росстата (например, внешние совместители и работающие по договорам ГПХ).

К 2021 году законы и иные нормативные акты с такими формулировками утратили силу. Все законы и инструкции по расчету ССЧ для разных ведомств теперь ссылаются на Указания уполномоченного органа статистики. То есть – Росстата.

Все законы и инструкции по расчету ССЧ для разных ведомств теперь ссылаются на Указания уполномоченного органа статистики. То есть – Росстата.

Рассмотрим правила расчета среднесписочной численности по актуальным Указаниям Росстата.

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. С отчетности за 2020 год эта информация подается в составе расчета по страховым взносам. Отдельный расчет по среднесписочной численности отменен. Срок представления ЕРСВ — не позднее 30 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Источники:

- Налоговый кодекс РФ

- Кодекс об административных правонарушениях

- приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расчет ССЧ за полный месяц

Формула для расчета среднесписочной численности за месяц, приведенная в Указаниях Росстата, такая:

Численность сотрудников в выходной или праздник признают той же, что была в рабочий день накануне.

ВАЖНО!

2 категории сотрудников учитывают в списочном составе, но не включают в ССЧ. Это:

- сотрудницы в декретных отпусках и отпусках по уходу за детьми;

- сотрудники, взявшие дополнительный неоплачиваемый отпуск для поступления в учебные заведения.

ПРИМЕР

На 31 декабря списочный состав был 20 человек. Новогодние праздники продлились с 1 по 10 января. С 11-го вышли на работу 3 новых сотрудника. С 20 января одна сотрудница ушла в декрет. Какова среднесписочная численность за январь?

- с 1 по 10 января ( 10 дней) – списочный состав 20 человек;

- с 11 по 19 января (9 дней) – 23 человека;

- с 20 по 31 января (11 дней) – 22 человека (списочный 23 человека, но для расчета ССЧ исключаем сотрудницу в отпуске по беременности и родам).

ССЧ за январь = (10 (дней) × 20 (чел) + 9 × 23 + 11 × 22)/31 = (200 + 207 + 242)/31 = 20,93 = 21 (округляем до целых единиц).

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2.

Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца Количество работников, учитываемых при расчете среднесписочной численности 1 15 2 14 3(сб.) 14 4(вс.) 14 5 16 6 17 7 17 8 18 9 20 10(сб.) 20 11(вс.) 20 12 20 13 20 14 18 15 18 16 18 17(сб.) 18 18(вс.) 18 19 17 20 17 21 16 22 16 23 16 24(сб. )

16 25(вс.) 16 26 16 27 15 28 17 29 17 30 18 31(сб.) 18 Итого: 530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Пример 2

Компания начала работать 28-го марта 2021 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день.

Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца Количество работников, учитываемых при расчете среднесписочной численности 28 10 29 10 30 15 31 18 Итого 53

Расчет ССЧ за неполный месяц

Такой расчет нужен гораздо реже. Например, если организация только что зарегистрирована или закрылась.

Вычисление среднесписочной численности за неполный месяц имеет свои особенности.

ПРИМЕР

ООО зарегистрировано 10 февраля 2021 года с количеством работников 10 человек. До конца февраля никаких изменений в списочном составе не произошло. Рассчитаем ССЧ за февраль 2021:

ССЧ = (20 дней (с 10 по 29 февраля) × 10)/29 = 6,89 = 7 (с округлением).

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711).

79.10 указаний Росстата № 711).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Показатель ССЧ за отчетный период

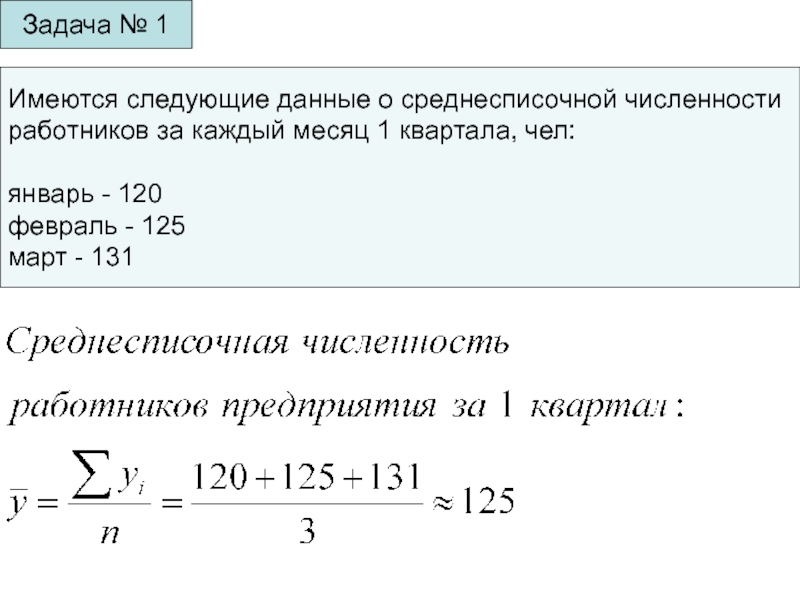

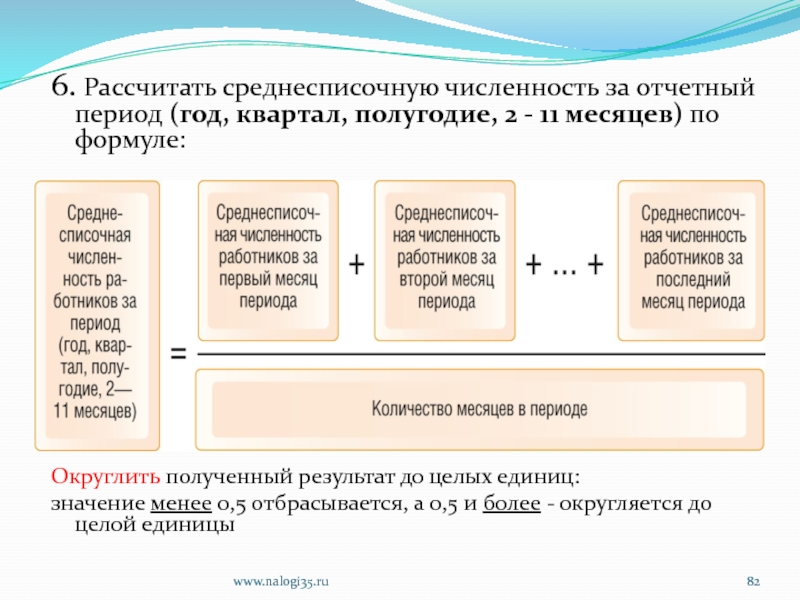

На практике чаще необходимо определять и указывать в отчетах показатель среднесписочной численности за период длиннее месяца – квартал, полугодие, 9 месяцев, год.

Базой для расчетов все равно будет ССЧ за каждый месяц, входящий в период. Далее определяют среднее значение по математическим правилам:

ПРИМЕР

В ООО среднесписочная численность составляла:

- январь-март – 30;

- апрель-май – 32;

- июнь – 33.

ООО нужно рассчитать ССЧ за первое полугодие.

ССЧ за полугодие = (3 (месяца) × 30 (ССЧ) + 2 × 32 + 1 × 33) / 6 (месяцев в периоде) = 31,17 = 31.

Как и куда сдавать сведения

Заполненную форму ЕРСВ можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения при условии, что среднесписочная численность компании не превышает 10 человек. Если данный показатель выше, отчет примут только в электронном формате.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Как посчитать ССЧ за неполный период

Показатель за период, в котором отработаны не все входящие в него месяцы, вычисляют по аналогии с неполным месяцем. Нужно точно так же сложить ССЧ за каждый месяц, в котором были работники, и разделить на полное число месяцев, входящих в период.

ПРИМЕР

Сельхозпредприятие работает 6 месяцев в году, на которые нанимает работников.

ССЧ по рабочим месяцам составила:

- с апреля по июнь – 50 человек;

- в июле и августе – 60 человек;

- в сентябре – 40 человек.

Нужно рассчитать ССЧ за год.

ССЧ за неполный год = (3 × 50 + 2 × 60 + 40) / 12 = 25,83 = 26.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Включение в ССЧ сотрудников с неполным рабочим временем

Приведенные выше формулы рассчитаны на случаи, когда все сотрудники работают полное рабочее время (день или неделю). Если же на предприятии есть и те, кто занят неполное время, то при включении их в ССЧ имеют место нюансы.

Если же на предприятии есть и те, кто занят неполное время, то при включении их в ССЧ имеют место нюансы.

Работающих в режиме неполного рабочего времени нужно учитывать пропорционально фактической отработке. Для этого по сотрудникам с неполной занятостью надо провести дополнительные расчеты:

ПРИМЕР

В компании один работник занят 4 часа в день, второй – 3 часа.

За июнь (21 рабочий день) они отработали вдвоём:

- (4 часа × 21 день) + (3 часа × 21 день)) = 147 часов.

Количество человеко-дней при 40-часовой неделе по ним в июне:

- 147/ 8 = 18,37 человеко-дней.

ССЧ по работникам с неполным днем = 18,37 / 21 = 0,875 = 1 (округляем).

ВАЖНО!

Сотрудников, которые переведены на неполное время по инициативе администрации без получения от них письменного согласия, учитывают как целые единицы.

Как рассчитать

Расчет соответствующего коэффициента подразумевает вопрос о том, кто входит в списочную численность работников. Ответ содержится в утвержденной Госкомстатом СССР 17.09.1987 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. Согласно п.2.9 указанного документа, в списочную численность работников предприятия включаются «все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу». При этом следует понимать, что явочная и списочная численность работников являются разными величинами. Последняя включает в себя не только находящихся на рабочем месте сотрудников, но и часть персонала, не явившуюся по таким причинам, как простой, нахождение в командировке, болезнь, ежегодный отпуск и пр. Полный перечень определен п.77 Указаний, утвержденных приказом Росстата от 22.11.2017 №772.

Ответ содержится в утвержденной Госкомстатом СССР 17.09.1987 Инструкции по статистике численности и заработной платы рабочих и служащих на предприятиях, в учреждениях и организациях. Согласно п.2.9 указанного документа, в списочную численность работников предприятия включаются «все работники, принятые на постоянную, сезонную, а также на временную работу на срок один день и более, со дня зачисления их на работу». При этом следует понимать, что явочная и списочная численность работников являются разными величинами. Последняя включает в себя не только находящихся на рабочем месте сотрудников, но и часть персонала, не явившуюся по таким причинам, как простой, нахождение в командировке, болезнь, ежегодный отпуск и пр. Полный перечень определен п.77 Указаний, утвержденных приказом Росстата от 22.11.2017 №772.

Расчет ССЧ, если есть сотрудники с полным и неполным временем

Отдельно следует остановиться на том, как рассчитывать среднесписочный состав за период, если в организации работают сотрудники с разным рабочим временем – полным и неполным.

В таком случае для определения ССЧ за период нужно отдельно вычислять ежемесячные показатели ССЧ по сотрудникам на полном рабочем времени и на неполном. Затем все полученные значения за период сложить и разделить на число месяцев в периоде.

ПРИМЕР

Пусть в компании из предыдущего примера помимо сотрудников с неполным временем работают еще 19 человек с полным. За год картина с персоналом не менялась: 12 месяцев ССЧ работников с полным временем – 19, с неполным – 1.

ССЧ за год по всем = (19 × 12 + 1 × 12) / 12 = 20.

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Нормативный акт для расчета средней численности

Специалисты финансового министерства указали, что среднюю численность наемных работников определяют в порядке, устанавливаемом Росстатом. В частности, следует руководствоваться Указаниями по заполнению форм Федерального статистического наблюдения (далее – Указания):

- № П-1 “Сведения о производстве и отгрузке товаров и услуг”;

- № П-2 “Сведения об инвестициях в нефинансовые активы”;

- № П-3 “Сведения о финансовом состоянии организации”;

- № П-4 “Сведения о численности, заработной плате и движении работников”;

- № П-5(М) “Основные сведения о деятельности организации”.

Они утверждены приказом Росстата от 24.10.2011 № 435.

Факторы, влияющие на численность работников

Факторы, влияющие на потребность организации в персонале, можно разделить на 2 большие группы: внутренние и внешние.

К внутренним можно отнести:

- перспективы развития фирмы;

- организационную структуру предприятия;

- уровень материально-технического оснащения труда;

- наличие «текучки» рабочей силы.

Внешние факторы включают:

- темпы и тип экономического роста в целом по отрасли;

- инфляцию и уровень безработицы;

- развитие технологий;

- конкуренцию.

Все эти факторы в большей или меньшей степени оказывают непосредственное влияние на количество сотрудников, а через него и на другие финансовые результаты деятельности предприятия. Так, увеличение численности работников — экстенсивный фактор экономического роста, в то время как повышение качества человеческих ресурсов — интенсивный.

Какие сотрудники не входят в списочный состав

В списки не включаются трудящиеся, перечень которых содержится в Росстате №498. Рассмотрим представителей этого перечня:

- Сотрудники, работающие по внешнему совместительству.

- ФЛ, предоставившие однократную услугу на основании гражданско-правового соглашения (к примеру, это могут быть медицинские консультации, выступление ведущих на корпоративах, ремонт техники, осуществление экспертизы).

- Специалисты, которые работают от компании за границей.

- Специалисты, которые работают на основании специального соглашения (к примеру, таким образом могут работать военнослужащие, осужденные).

- Адвокаты.

- Сотрудники, которые направлены к другому работодателю без сохранения оклада.

- Работники, которые проходят обучение в образовательных учреждениях от компании, получают стипендию.

- Сотрудники, не появляющиеся на месте работы с первого дня найма.

Сотрудники, включаемые в список, – это специалисты, которые получают зарплату от работодателя. Если трудящийся не получает заработок, он не входит в список в период отсутствия выплат.

В каких формах статистической отчетности не указываются работники несписочного состава?

Разновидности численности

Предельная и фактическая численность работников — это важные показатели, характеризующие необходимое количество персонала для достижения главной цели финансово-хозяйственной деятельности предприятия — получения прибыли. При этом предельная подразумевает под собой максимальное количество сотрудников, необходимых для выполнения работы, а фактическая отражает реальное положение дел.

При этом предельная подразумевает под собой максимальное количество сотрудников, необходимых для выполнения работы, а фактическая отражает реальное положение дел.

В целях статистического наблюдения и иной отчетности выделяют еще несколько разновидностей:

- Списочная (штатная) — представляет собой количество единиц в штатном расписании.

- Среднесписочная — рассчитывается за определенный период времени на основе списочной.

- Явочная — представляет собой число работников, необходимых для осуществления непрерывности рабочего процесса.

Списочная и фактическая численность работников — это разновидности, главное отличие которых в том, что первая иллюстрирует общее количество сотрудников на предприятии с учетом находящихся в отпусках, декретах, больничных и т. п., а вторая показывает число работников, непосредственно выполняющих свои обязанности на рабочих местах на конкретную дату.

В чем отличия от среднесписочной

Как мы ранее выяснили, численность работников списочного состава – это количество человек, заключивших с организацией трудовые отношения в форме трудового договора. Данная величина подсчитывается на каждый день в целых единицах и соответствует количеству человек, заявленных в табеле учета рабочего времени. Полученный показатель берется за основу вычисления среднесписочной численности, значимой величины для статистики и налогообложения. Ее расчет за месяц производится как вычисление среднего значения: значения СЧ за каждый календарный день суммируются, полученная сумма делится на число календарных дней. Аналогичным образом вычисляется квартальный коэффициент. Однако для получения корректных данных в ходе вычисления обеих величин необходимо учитывать ряд нюансов.

Данная величина подсчитывается на каждый день в целых единицах и соответствует количеству человек, заявленных в табеле учета рабочего времени. Полученный показатель берется за основу вычисления среднесписочной численности, значимой величины для статистики и налогообложения. Ее расчет за месяц производится как вычисление среднего значения: значения СЧ за каждый календарный день суммируются, полученная сумма делится на число календарных дней. Аналогичным образом вычисляется квартальный коэффициент. Однако для получения корректных данных в ходе вычисления обеих величин необходимо учитывать ряд нюансов.

Использование ежемесячных часов для расчетов | Visual Veggies

Вычисления часов в месяц можно использовать для определения количества эквивалентов полной занятости, или FTE, необходимых для персонала за период, заработной платы сотрудников, затрат на рабочую силу и ряда других проблем.

Методы расчета

Существует два основных способа подсчета часов в месяц. В случае сотрудников, работающих полный рабочий день, вы должны предполагать, что один сотрудник будет работать 40 часов в неделю. Быстрый и простой метод подсчета часов в месяц — это умножение 40 часов в неделю на 4 недели, что дает 160 часов для месяца.

В случае сотрудников, работающих полный рабочий день, вы должны предполагать, что один сотрудник будет работать 40 часов в неделю. Быстрый и простой метод подсчета часов в месяц — это умножение 40 часов в неделю на 4 недели, что дает 160 часов для месяца.

Другой метод позволяет определить среднее количество рабочих часов в месяц. Известные константы составляют 40 часов в неделю, 52 недели в году и 12 месяцев в году: 40 часов в неделю x 52 недели в году / 12 месяцев в году = 173,33 среднемесячных часов .

А теперь взгляните на эти результаты. Метод 1 показывает 160 часов в месяц, а метод 2 показывает 173,33 часа в месяц; значения отклоняются на 13,33 часа. Это может быть довольно существенной разницей при выполнении ваших расчетов.

Какой расчет лучше?

Если вам не предоставлен конкретный календарный месяц и год или количество рабочих дней в месяце, может быть наиболее подходящим использовать метод 2, поскольку он даст нам среднее количество часов, отработанных за месяц, в то время как метод 1 захватит только те месяцы с 20 рабочими днями. Взгляните на изображение ниже.

Взгляните на изображение ниже.

Путем физического подсчета рабочих дней (с понедельника по пятницу) в эти три месяца 2015 года (февраль 2015 года [28-дневный месяц], апрель 2015 года [30-дневный месяц] и май 2015 года [31-дневный месяц]), вы видите, что количество рабочих дней у каждого разное.Всего в феврале 20 рабочих дней (160 рабочих часов в месяц), в мае 21 рабочий день (168 рабочих часов в месяц), а в апреле — 22 рабочих дня (176 часов в месяц).

Как видите, использование 40 часов в неделю, умноженных на 4 недели, представляет только несколько месяцев, в которых имеется 20 рабочих дней.

Пример расчета

Вопрос: Сколько эквивалентов полной занятости (ЭПЗ) было в этом месяце, если количество рабочих часов в этом месяце составляло 2425 часов?

Решение: сначала найдите, сколько часов работает 1 FTE в 1 месяц: (40 часов в неделю X 52 недели в году) / 12 месяцев в году = 173.33 часа в месяц. Затем возьмите общее количество рабочих часов в этом месяце, равное 2425, и разделите на 173,33 часа, когда одно рабочее время на полную ставку в месяц = 13,99, или около 14 рабочих часов, отработанных в этом месяце.

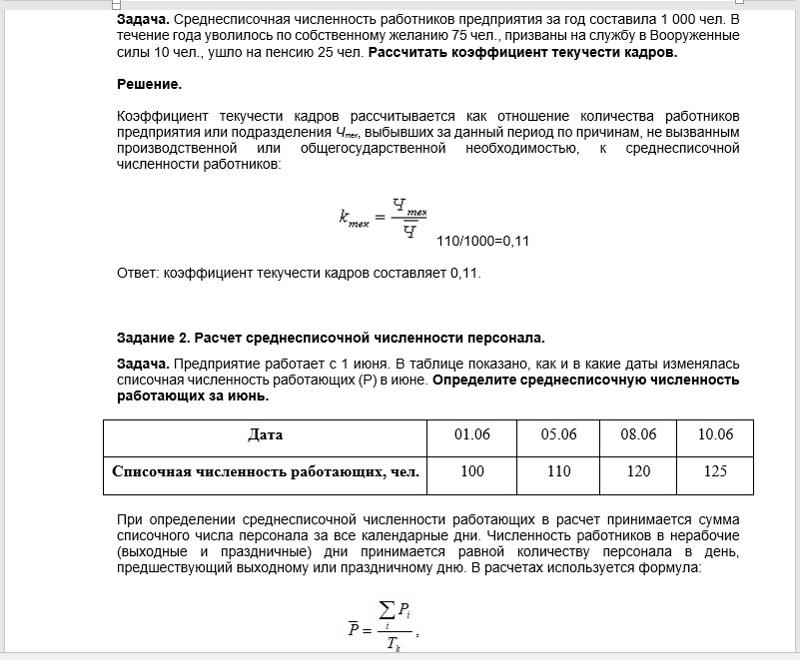

Как рассчитать коэффициент истощения: 10 шагов (с изображениями)

Об этой статье

Соавтор:

Бизнес-консультант

Соавтором этой статьи является Michael R.Льюис. Майкл Р. Льюис — бывший исполнительный директор корпорации, предприниматель и советник по инвестициям из Техаса. Он имеет более 40 лет опыта в бизнесе и финансах, в том числе в качестве вице-президента Blue Cross Blue Shield of Texas. Он имеет степень бакалавра делового администрирования Техасского университета в Остине. Эта статья была просмотрена 1 005 376 раз (а).

Соавторы: 20

Информация обновлена: 20 августа 2019 г.

Просмотры: 1,005,376

Краткое содержание статьиX Коэффициент отсева — это скорость, с которой сотрудники добровольно покидают компанию.Чтобы рассчитать коэффициент отсева, выберите период времени, который вы хотите изучить, например месяц, квартал или год. Затем добавьте общее количество сотрудников в первый день временного интервала к количеству новых сотрудников, добавленных в течение этого временного интервала. Разделите свой ответ на 2, чтобы определить среднее количество сотрудников. Затем определите количество сотрудников или количество уволенных сотрудников за это время. Разделите количество увольнений на среднее количество сотрудников, затем умножьте ответ на 100, чтобы преобразовать его в процент! Например, 1 апреля в компании работает 150 человек.20 сотрудников уволились и 25 новых сотрудников были наняты в апреле, так что на 30 апреля будет 155 сотрудников. Добавьте 150 и 155, затем разделите ответ на 2, чтобы получить 152,5. Наконец, разделите 20 на 152,5 и умножьте ответ на 100, чтобы получить ежемесячный коэффициент отсева, который составляет 13,11 процента. Чтобы узнать больше о прогнозировании показателей отсева, читайте дальше!

Разделите свой ответ на 2, чтобы определить среднее количество сотрудников. Затем определите количество сотрудников или количество уволенных сотрудников за это время. Разделите количество увольнений на среднее количество сотрудников, затем умножьте ответ на 100, чтобы преобразовать его в процент! Например, 1 апреля в компании работает 150 человек.20 сотрудников уволились и 25 новых сотрудников были наняты в апреле, так что на 30 апреля будет 155 сотрудников. Добавьте 150 и 155, затем разделите ответ на 2, чтобы получить 152,5. Наконец, разделите 20 на 152,5 и умножьте ответ на 100, чтобы получить ежемесячный коэффициент отсева, который составляет 13,11 процента. Чтобы узнать больше о прогнозировании показателей отсева, читайте дальше!

- Печать

- Отправить письмо поклонника авторам

Как рассчитать текучесть кадров

Скорость текучести сотрудников показывает процент работников, которые увольняются (добровольно или недобровольно) и заменяются новыми сотрудниками. Расчет текучести кадров важен для понимания стоимости текучести кадров, анализа причин ухода сотрудников и принятия мер по снижению этих затрат за счет сокращения текучести кадров в вашей компании.

Числа для отслеживания

Есть три числа, которые нужно отслеживать от месяца к месяцу:

- Сотрудники в начале месяца / года (S)

- Отслеживайте, сколько сотрудников вы начинаете, и делайте заметки из которых сотрудники были там некоторое время и кто новенький.

- Сотрудники на конец месяца / года (E)

- Опять же, отслеживайте увольняемых сотрудников и к какой категории они относятся. Кажется, они уходят из какого-то конкретного отдела?

- Ушедшие сотрудники (L)

- Следите за профилями уходящих сотрудников. Это сезонные рабочие? Это сотрудники, работающие надолго?

Среднее количество сотрудников:

Когда у вас есть эти 3 числа, вам нужно рассчитать среднее количество сотрудников в компании каждый месяц или каждый год.

Добавьте ваших сотрудников с начала месяца и до конца месяца и получите среднее значение:

S + E / 2 = Среднее количество сотрудников

Рассчитайте коэффициент текучести

Чтобы получить окончательный процент, возьмите число количество уволившихся сотрудников разделить на среднее количество сотрудников за этот месяц.

(L / Среднее количество сотрудников) x100 = Ежемесячная / годовая текучесть кадров (%)

Что означают числа

В зависимости от вашей отрасли это число может быть очень высоким или очень низким.Число может помочь вам указать, есть ли закономерность в уходе ваших сотрудников (т. Е. Время). Что становится важным, так это посмотреть профили сотрудников, которых увольняет из , когда они уходят и почему они уходят.

- Вы теряете высокопроизводительных / высококвалифицированных сотрудников?

- Это определенная позиция?

- Есть ли определенное время в году, когда вы замечаете увеличение текучести кадров?

- Связано ли это с определенными сезонами в вашей отрасли?

- Большой вопрос: почему сотрудники уходят?

- Это может быть множество факторов, поэтому важно проводить тщательные собеседования при выходе.

Чем больше вы знаете, тем больше вы можете сделать в будущем для предотвращения или уменьшения текучести кадров.

Чем больше вы знаете, тем больше вы можете сделать в будущем для предотвращения или уменьшения текучести кадров.

- Это может быть множество факторов, поэтому важно проводить тщательные собеседования при выходе.

Понимание текучести кадров

Вынужденная текучесть кадров: при увольнении сотрудника.

- Что это говорит о типах людей, которых вы нанимаете?

- Вы используете достаточно широкую сеть, чтобы собрать разнообразный пул соискателей?

Добровольная текучесть кадров: , когда ваши сотрудники увольняются или увольняются.

- Есть ли общий фактор, который все ваши бывшие сотрудники заявляют для увольнения?

- Есть ли какой-либо отдел с самой высокой текучестью кадров?

Почему сотрудники уходят?

Есть ли в вашей компании структура оборота? Есть ли более высокая текучесть кадров среди ваших почасовых рабочих по сравнению снаемные рабочие? Связано ли это с их производительностью или конкуренты привлекают ваших работников более высокими льготами или более высокими компенсациями?

После того, как вы проанализируете свой профиль сотрудника, вы сможете начать принимать реальные меры по корректировке текучести кадров в вашей организации.

Среднегодовая текучесть кадров по отраслям в 2018 году

*Компании в сфере услуг на сегодняшний день имеют высокую текучесть кадров, и финансовый стресс является основной причиной низкой производительности труда и прогулов.Это предприятия, где большая часть рабочей силы зарабатывает менее 25 долларов в час. Некоторый оборот — это нормально и естественная часть бизнеса, но когда эта цифра превышает 10%, это вредит вашему бизнесу.

Что, если бы вы могли увеличить текучесть кадров на 30%? PayActiv имеет проверенный опыт в оказании помощи компаниям в улучшении удержания сотрудников и увеличении прибыли.

Воспользуйтесь нашим калькулятором , чтобы узнать, сколько вы можете сэкономить, реализуя нашу программу финансового оздоровления.

https://www.bls.gov/news.release/pdf/jolts.pdf

Как рассчитать ежемесячные расходы на заработную плату для кредитов ГЧП

Обновления 2021 года

Обратите внимание, что новый раунд займов ГЧП и дополнительной помощи малому бизнесу начался в январе 2021 года. Подробности см. Здесь.

Подробности см. Здесь.

Последнее обновление: 26.01.2021

Программа защиты зарплаты в соответствии с Законом CARES предоставляет средства некоторым малым предприятиям для покрытия расходов на заработную плату и льгот, среди других конкретных расходов.В результате принятия нового законодательства в конце 2020 года второй раунд займов ГЧП будет доступен до 31 марта 2021 года. И любой бизнес, не получивший заем, первый заем также имеет еще одну возможность подать заявку.

Эти деньги предназначены для того, чтобы помочь владельцам бизнеса продолжать платить своим сотрудникам, но знание того, как правильно рассчитать среднемесячные расходы на заработную плату для PPP — и подсчет сотрудников — имеет важное значение для успешного применения. Вот с чего начать:

Что считается затратами на заработную плату для кредитов ГЧП?

Расходы на заработную плату для кредитов ГЧП включают:

- Любая заработная плата, комиссионные или чаевые — до 100 000 долларов США на сотрудника в годовом исчислении

- Стоимость вознаграждений работникам, включая затраты на групповые медицинские выплаты, такие как страховые взносы; выплата любых пенсионных пособий; отпуск, родительский, семейный, медицинский или больничный; пособие при увольнении или увольнении;

- Государственные и местные налоги, начисленные на заработную плату работникам

- Для индивидуального предпринимателя или независимого подрядчика: заработная плата, комиссионные, доход или чистая прибыль от самозанятости, не превышающая 100 000 долларов в год на каждого работника.

Вы клиент OnPay?

Если вы используете OnPay для расчета заработной платы, вы можете быстро получить отчет о средней стоимости внутри нашего приложения. См. Подробные инструкции здесь.

Могу ли я использовать заработную плату брутто или нетто при определении затрат на заработную плату?

Согласно Закону Управление малого бизнеса и Министерство финансов заявили, что расходы на заработную плату основаны на валовой заработной плате и не включают удержания, такие как доля работника и работодателя в соответствии с Федеральным законом о страховых взносах (FICA) и подоходный налог.

Например, сотрудник, который получал 4000 долларов в месяц в виде брутто-зарплаты и имел 500 долларов из удерживаемых федеральных налогов, будет считаться 4000 долларов расходов на заработную плату. Сотрудник получил 3500 долларов, а 500 долларов из их заработной платы были выплачены федеральному правительству. Все эти брутто-зарплаты можно использовать при расчете средних затрат. Однако, как работодатель, вы также платите федеральный налог на заработную плату со стороны работодателя для этого сотрудника. Эти дополнительные расходы не были частью их брутто-заработной платы и не включаются в расчет в соответствии с законом.

Однако, как работодатель, вы также платите федеральный налог на заработную плату со стороны работодателя для этого сотрудника. Эти дополнительные расходы не были частью их брутто-заработной платы и не включаются в расчет в соответствии с законом.

Какой период времени следует использовать заемщикам для определения количества сотрудников и расходов на заработную плату?

Как правило, заемщики могут рассчитать свои совокупные расходы на заработную плату, используя данные либо за предыдущие 12 месяцев, либо за 2020 или 2019 календарный год. Заемщики могут использовать свое среднее количество сотрудников за те же периоды времени, чтобы определить свое количество сотрудников.

Обратите внимание, что некоторые банки могут иметь более конкретные требования в своих заявках на получение кредита в рамках ГЧП.Кроме того, могут быть некоторые небольшие исключения для сезонных предприятий или предприятий, которые были закрыты на часть 2019 или 2020 года. Проконсультируйтесь с налоговым специалистом, если вы не уверены, какие даты использовать.

Проконсультируйтесь с налоговым специалистом, если вы не уверены, какие даты использовать.

Как вы рассчитываете количество сотрудников для кредитов ГЧП?

В целях определения права на получение ссуды Закон CARES определяет «служащий» как «лиц, работающих на полную, частичную или иную основу».

Таким образом, вам нужно будет рассчитать общее количество сотрудников, включая сотрудников, работающих неполный рабочий день, при определении численности сотрудников для целей определения порога приемлемости.Например, если у вас 200 сотрудников, работающих полный рабочий день, и 50 сотрудников, работающих неполный рабочий день, каждый из которых работает по 10 часов в неделю, SBA считает, что в вашей заявке на получение кредита ГЧП всего 250 сотрудников.

Обратите внимание, что это отличается от того, как SBA будет требовать от вас расчета численности сотрудников для прощения ссуд ГЧП. Здесь вам нужно будет определить количество сотрудников, эквивалентных полной занятости (FTE), которые у вас есть, поэтому подсчет сотрудников, занятых неполный рабочий день, может быть другим. В этой статье мы изложили все детали для расчета вашей численности персонала, а также соблюдения и документирования деталей, необходимых для вашего заявления о прощении ссуды в рамках ГЧП.

В этой статье мы изложили все детали для расчета вашей численности персонала, а также соблюдения и документирования деталей, необходимых для вашего заявления о прощении ссуды в рамках ГЧП.

Как подать заявку на получение кредита ГЧП?

Заявки на ссуды ГЧП закрыты 8 августа 2020 г. Щелкните здесь, чтобы открыть форму заявки, или свяжитесь с кредитором, утвержденным SBA, для получения дополнительной информации. Помните, что обеспечение точного расчета затрат на заработную плату является обязанностью заемщика, поэтому, заполняя форму, вы подтверждаете точность своих расчетов.

Чтобы получить более подробную информацию о Законе CARES и о том, как он помогает малому бизнесу или Программе защиты заработной платы, посетите наш ресурсный центр по COVID-19.

Если у вас есть вопросы о том, как закон CARES или FFCRA влияет на ваш бизнес, проконсультируйтесь со своим юрисконсультом или налоговым специалистом или ознакомьтесь с подробным руководством по отчетам о расходах на заработную плату в рамках ГЧП в казначействе и по телефону SBA .![]()

Коэффициент убыли: определение и расчет

Исчезновение сотрудников — это сокращение штата без придания важности его замене.Что на неопределенный срок увеличивает текучесть кадров и стоит организациям целые состояния. Тема, которая обсуждалась ранее, охватывает все основные темы.

Подробнее: 9 верных способов уменьшить убыль сотрудников

Однако в этом блоге мы будем обсуждать коэффициент выбытия и его расчет, чтобы узнать общий процент выбытия сотрудников в организации.

Что такое коэффициент отсева?

Коэффициент отсева, также известный как коэффициент оттока, можно определить как скорость, с которой сотрудники покидают организацию из определенной группы в течение определенного периода времени.

Это один из эффективных способов, позволяющих организациям снизить высокий фонд заработной платы без значительных затрат на оборот. Получение более точного представления об уровне выбытия увеличит ваши шансы сохранить хорошо работающих сотрудников и завоевать их лояльность по отношению к организации. Углубленное знание темы даст вам возможность оценить области, которые заставили ваших сотрудников добровольно покинуть организацию.

Углубленное знание темы даст вам возможность оценить области, которые заставили ваших сотрудников добровольно покинуть организацию.

Однако это может негативно сказаться на увеличении рабочей нагрузки и снижении морального духа оставшихся сотрудников организации, что приведет к недовольству сотрудников и снижению уровня удовлетворенности.

Связь коэффициента убыли с убытком клиентов

Когда ваши сотрудники довольны своей работой, их стремление обеспечить отличное обслуживание клиентов возрастает, однако, когда сотрудники чувствуют, что организация им не подходит, они, как правило, уходят с работы, оставляя незавершенные задачи.

Таким образом, это приводит к снижению уровня удовлетворенности клиентов, потому что у вас нет рабочей силы, которая могла бы решить их проблемы. Когда организация сталкивается с такими сценариями, это приводит к уходу клиентов, когда ваши постоянные клиенты перестают покупать ваши продукты и услуги.

Однако показатель отсева клиентов может быть трудно подсчитать, потому что у вас нет точных средств для отслеживания своих клиентов. Снижение убыли клиентов всегда идеально для организаций, потому что в конечном итоге это будет означать, что они довольны продуктами и услугами, а это означает, что ваши сотрудники делают все возможное, чтобы удержать их в долгосрочной перспективе.

Снижение убыли клиентов всегда идеально для организаций, потому что в конечном итоге это будет означать, что они довольны продуктами и услугами, а это означает, что ваши сотрудники делают все возможное, чтобы удержать их в долгосрочной перспективе.

Расчет коэффициента истощения

Чтобы рассчитать коэффициент выбытия, используйте следующую формулу, в которой нужно разделить количество выбывших на среднее количество сотрудников, которое затем умножить на 100.Проще говоря,

Скорость истощения = Кол-во истощений / Среднее кол-во сотрудников * 100

Чтобы упростить задачу, мы добавили калькулятор показателя отсева, чтобы вы могли отслеживать процент отсева в вашей организации.

Калькулятор скорости истощения

Количество сотрудников в конце:

Среднее кол. сотрудников:

сотрудников:

Расчет коэффициента отсева будет зависеть исключительно от руководства и от того, как оно хочет работать над организационными недостатками, чтобы улучшить чистую прибыль. Вы можете рассчитать коэффициент отсева —

Ежемесячно.

Ежеквартально.

Ежегодно.

1. Ежемесячно

Чтобы рассчитать коэффициент выбытия за любой конкретный месяц, вам сначала нужно знать общее количество сотрудников в этом конкретном месяце.После этого вам нужно будет узнать общее количество сотрудников, нанятых в этом месяце, и, наконец, вам нужно будет указать количество сотрудников, оставшихся в этом конкретном месяце.

Процент, который вы получите, будет показателем истощения в этом конкретном месяце.

Сценарий 1-

На август 2020 года в организации 100 сотрудников. В течение этого месяца 10 сотрудников уволились по собственному желанию, а компания наняла 20 новых сотрудников.

Теперь посчитайте среднюю численность сотрудников компании, в которой они начали, со 100 сотрудниками.Если осталось 10 и наняли 20, то новое число будет 110.

Тогда среднее количество сотрудников в этом конкретном месяце будет (100 + 110/2) = 105 .

На этом этапе примените формулу коэффициента отсева, поскольку у нас есть количество сотрудников, которые покинули организацию, и среднее количество сотрудников. Поместив числа в формулу, мы получим коэффициент отсева.

10/105 * 100 = 9,52

Следовательно, у организации коэффициент выбытия 9.52% за август.

2. Ежеквартально

Для ежеквартального расчета коэффициента отсева вы будете использовать ту же формулу. Однако вместо данных за один месяц организации будут использовать квартальные данные для определения отсева.

Возьмем третий квартал календарного года, который состоит из июля, августа, сентября.

Сценарий 2-

На начало июля количество сотрудников составляло 150. За это время ушли 20 сотрудников, а вы наняли 30.Следовательно, количество сотрудников на конец квартала будет 150-20 + 30 = 160.

Средняя численность сотрудников в третьем квартале составит (150 + 160) / 2 = 155 .

Таким образом, коэффициент отсева за третий квартал составит

.20/155 * 100 = 12,90

Таким образом, коэффициент выбытия организации за третий квартал календарного года составляет 12,90%.

3. Ежегодно

Для годового расчета коэффициента отсева требуется та же формула, что и для расчета ежемесячного и ежеквартального отсева.Однако вместо использования ежемесячных или квартальных данных вы будете использовать годовые данные организации.

Сценарий 3-

Предположим, организация начала год с 200 сотрудниками.

За год из организации покинули 40 сотрудников и наняли 50 человек.

За год из организации покинули 40 сотрудников и наняли 50 человек.Количество сотрудников на конец года составит 200-40 + 50 = 210 .

Средняя численность сотрудников за год составит (200 + 210) / 2 = 205 .

Следовательно, коэффициент отсева за весь год составит,

40/205 * 100 = 19,51

Следовательно, у организации показатель выбытия 19,51% за весь год.

Ключевые выводы из трех рассмотренных выше сценариев —

Скорость истирания всех примеров, рассмотренных выше, относительно высока. Первый сценарий имеет самый низкий уровень отсева, второй сценарий — средний показатель отсева, а третий сценарий — самый высокий показатель отсева.

Показатели выбытия субъективны и зависят от уровня производительности сотрудников. Если бы уходящие сотрудники были ниже штатных сотрудников, мы могли бы сказать, что коэффициент выбытия был положительным.

Однако, если уходящие сотрудники были хорошими исполнителями, мы можем назвать это отрицательным коэффициентом отсева.

Однако, если уходящие сотрудники были хорошими исполнителями, мы можем назвать это отрицательным коэффициентом отсева.Используя процент отсева, руководство может быстро определить, что нужно изменить внутри компании, чтобы снизить показатель отсева.

Более высокий коэффициент выбытия может значительно повредить бренду организации, что приведет к потере доходов и ключевых сотрудников.

Хотя временные рамки каждого расчета различаются, однако концепция истощения остается той же и может применяться для улучшения организации для лучшего будущего.

Подводя итоги

Расчет коэффициента выбытия будет зависеть исключительно от сотрудников, которые покинули организацию. И руководство должно позаботиться о первопричине ухода сотрудников.

Основная цель должна заключаться в том, чтобы свести к минимуму убыль организации, чтобы можно было снизить текучесть кадров и удерживать сотрудников на более длительный период. Что еще больше повысит чистую прибыль организации в долгосрочной перспективе.

Что еще больше повысит чистую прибыль организации в долгосрочной перспективе.

Мринмой Рабха — автор контента и специалист по цифровому маркетингу в Vantage Circle . Он страстный поклонник футбола и страстно любит петь. По любым связанным вопросам обращайтесь на [email protected]

эквивалентов полной занятости: что это такое?

Эквивалент полной занятости (FTE) — это показатель, который измеряет общее количество сотрудников, работающих полный рабочий день, на основе отработанных часов, а не точного количества сотрудников.Каждый сотрудник, занятый неполный рабочий день, считается частью одного FTE в зависимости от того, сколько часов он в среднем работает.

Знание вашего количества FTE важно для оценки эффективности бизнеса, и это требуется в соответствии с Законом о доступном здравоохранении (ACA) и для определенных налоговых льгот. Метод расчета FTE немного отличается для каждого из этих случаев. Узнайте, как рассчитать его для любой бизнес-цели.

Метод расчета FTE немного отличается для каждого из этих случаев. Узнайте, как рассчитать его для любой бизнес-цели.

Что такое эквиваленты полной занятости?

Иногда полезно знать, сколько всего сотрудников, занятых полный и неполный рабочий день, работают в компании.Но во многих ситуациях бизнесу необходимо просматривать или сообщать об уровне своего персонала с точки зрения полной занятости.

Каждый сотрудник, который работает полный рабочий день, равен 1,0 FTE. Работник, занятый неполный рабочий день, который работает неполный рабочий день, будет эквивалентен 0,5 ЭПЗ. Ваш общий FTE — это сумма FTE каждого сотрудника.

Как рассчитать эквивалент полной занятости?

FTE рассчитываются по-разному для разных целей бухгалтерского учета или для расчета права на участие в разных федеральных программах.Давайте рассмотрим три самых распространенных.

Расчет FTE для стандартного учета

При расчете FTE для основных бухгалтерских или деловых целей самый простой способ сделать это — разделить общее годовое рабочее время всех сотрудников на средний годовой график работы с полной занятостью.

Типичный график полной занятости составляет 40 часов в неделю, 52 недели в году, что в сумме составляет 2080 часов. Итак, в этом случае вы должны сложить все часы сотрудников за год и разделить их на 2080.Округлите ответ в меньшую сторону, чтобы получить эквивалент полной занятости. Если ваша компания считает 35 часов полной занятостью, вы должны соответствующим образом скорректировать свои расчеты.

Обычно вы не включаете часы, в течение которых владельцы или партнеры работают в этом расчете, но вы можете сделать это для собственных бухгалтерских целей, если хотите включить труд от собственности как часть своей оценки.

Расчет FTE для крупных работодателей в соответствии с ACA

Если вы являетесь соответствующим крупным работодателем (ALE), ваши обязанности как ALE определяются ежегодно на основе среднего размера вашей рабочей силы в предыдущем году.В целях определения того, является ли работодатель ALE, сотрудник засчитывается как полный рабочий день, если он работает 30 часов в неделю или не менее 130 часов в течение месяца. Сотрудник, эквивалентный полной занятости, — это совокупность сотрудников, работающих неполный рабочий день, которые эквивалентны сотруднику, работающему на полную ставку. Чтобы найти этот номер FTE:

Сотрудник, эквивалентный полной занятости, — это совокупность сотрудников, работающих неполный рабочий день, которые эквивалентны сотруднику, работающему на полную ставку. Чтобы найти этот номер FTE:

Если у вас есть как минимум 50 сотрудников FTE, вы являетесь ALE в течение года, что означает, что вы подпадаете под особые требования к отчетности и разделяете обязанности в соответствии с ACA.Служба адвокатов налогоплательщиков IRS имеет Оценщик Положения о совместной ответственности работодателя (ESRP), который поможет вам определить количество сотрудников, работающих на полную ставку, и проверить, соответствуете ли вы критериям ALE.

При расчете FTE для этой цели не включайте:

- Некоторые сотрудники (граждане США или неграждане), работающие за пределами США

- Партнеров в партнерстве

- Акционеры корпорации S, владеющие не менее 2% акций корпорации S

- Арендные сотрудники

- Агенты по недвижимости или прямые продавцы

Расчет FTE для налогового кредита малого бизнеса

В соответствии с ACA, некоторые малые предприятия имеют право на налоговую льготу для малого бизнеса, чтобы покрыть расходы, связанные с предложением пособий по здоровью для сотрудников. Одним из условий получения этого кредита является то, что у компании должно быть 25 или меньше сотрудников FTE.

Одним из условий получения этого кредита является то, что у компании должно быть 25 или меньше сотрудников FTE.

Чтобы определить ваше право на получение налоговой льготы для малого бизнеса, вам необходимо использовать другую систему подсчета FTE. Сначала подсчитайте общее количество сотрудников , которые работали в вашей компании в любое время в течение года, как на полную, так и на неполную ставку.

Не в счет:

- Собственники, в том числе индивидуальные предприниматели, партнеры по партнерству, акционеры S-корпорации, владеющие более 2% акций, или корпоративные акционеры, владеющие более 5% акций

- Ваш супруг (а), дети, члены семьи или супруги членов семьи (другими словами, если кто-либо связан с вами по браку, рождению или иным образом, не считайте этого человека наемным работником)

- Сезонные рабочие, если они не работают более 120 дней в году

Чтобы рассчитать FTE для налоговой льготы на здравоохранение для малого бизнеса, вы можете использовать один из трех методов:

- Фактическое отработанное время, включая оплату отпуска, отпусков и болезни

- Эквивалент отработанных дней, при котором каждому сотруднику засчитывается восемь часов работы за каждый отработанный день

- Эквивалент отработанных недель, засчитывая сотрудникам 40 часов работы за каждую неделю, выплачиваемую или за несколько недель оплачиваемого отпуска

Вы можете применять разные методы для разных классификаций сотрудников, если вы применяете метод последовательно в каждой классификации. Как только у вас будет общее количество часов, разделите на 2080 и округлите в меньшую сторону, чтобы получить FTE.

Как только у вас будет общее количество часов, разделите на 2080 и округлите в меньшую сторону, чтобы получить FTE.

Если вы хотите избежать длинных и сложных расчетов, вы можете использовать Калькулятор эквивалента полной занятости (FTE) на сайте Healthcare.gov, чтобы узнать, имеете ли вы право на участие в программе Small Business Health Options Program (SHOP). Обязательно ознакомьтесь с перечисленными выше исключениями.

Как работают сотрудники FTE

Знание вашего общего числа сотрудников, эквивалентных полной занятости, важно по нескольким причинам.Вы можете использовать этот номер для:

- Оцените, сколько труда требуется для ведения вашего бизнеса.

- Оцените продуктивность вашей рабочей силы, занятой неполный рабочий день.

- Рассчитывайте важные бизнес-показатели, такие как выручка или прибыль на сотрудника.

- Планируйте проекты, исходя из количества сотрудников, занятых на рабочем месте, необходимых для их выполнения.

- Определите требования и возможные кредиты в соответствии с ACA.

сотрудника FTE по программе защиты зарплаты

Программа защиты зарплаты (PPP) — это программа управления малым бизнесом (SBA), которая помогает работодателям удерживать сотрудников во время общественного здравоохранения и экономического кризиса.Количество сотрудников, эквивалентных полной занятости, используется для определения суммы прощения ссуды для заемщиков.