Среднесписочная численность работников кто входит: Полная информация для работы бухгалтера

Кто входит в среднесписочную численность работников :: Profiz.ru

Сведения о среднесписочной численности ежегодно подают в налоговую инспекцию все организации и предприниматели с работниками. С 2021 г. сведения о среднесписочной численности хотят включить в состав Расчета по страховым взносам. Кроме того, среднесписочная численность работников отражается в отдельных видах отчётности, к примеру в расчете 4-ФСС.

Кто входит в среднесписочную численность

В этот показатель включают следующих лиц (п. 77 Указаний, утв. Приказом Росстата от 27.11.2019 № 711):

- работников по трудовым договорам, для которых место работы является основным;

- работающих собственников организации, получающих зарплату в этой организации.

При этом в среднесписочную численность работников включаются как работающие, так и отсутствующие на работе по каким-либо причинам, в частности работники:

- не работавшие по причине простоя;

- находившиеся в командировке;

- не явившиеся на работу по болезни;

- не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

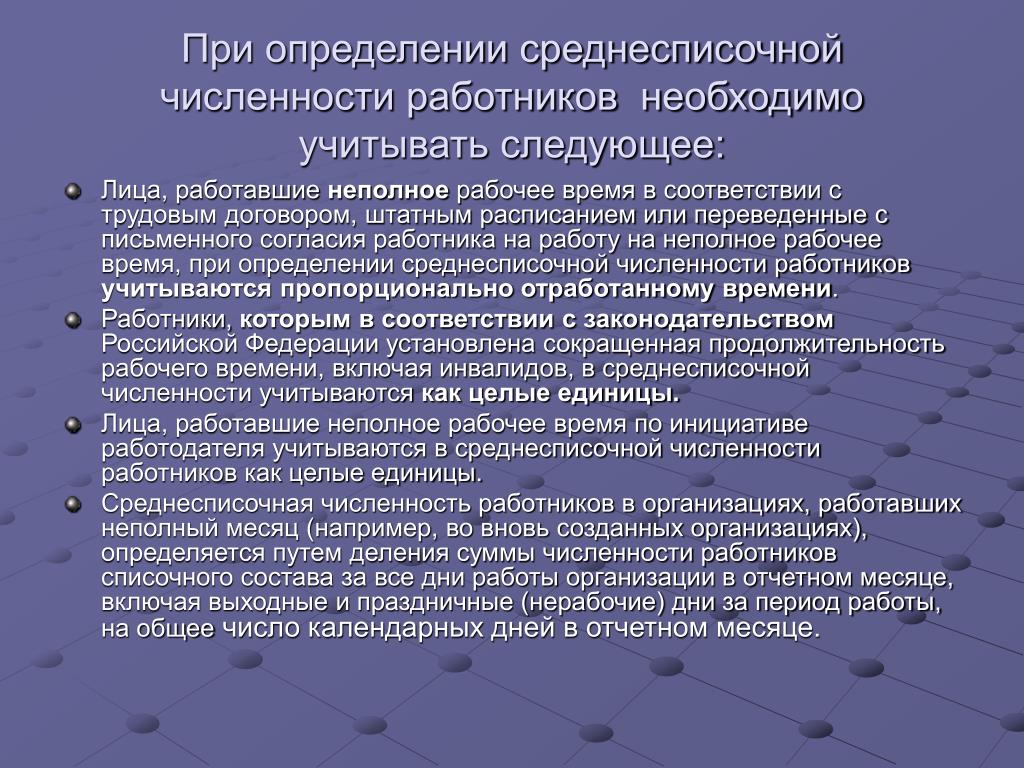

- работавшие на неполном рабочем времени и принятые на работу на полставки.

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые; - надомники;

- находившиеся в ежегодных и дополнительных отпусках;

- получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находившиеся в отпуске за свой счет независимо от длительности отпуска.

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;

Эти работники, кстати, учитываются в среднесписочной численности пропорционально отработанному времени. А вот работники, которым неполное время положено по ТК (например несовершеннолетние или инвалиды), учитываются как полностью занятые;Кто не включается в среднесписочную численность

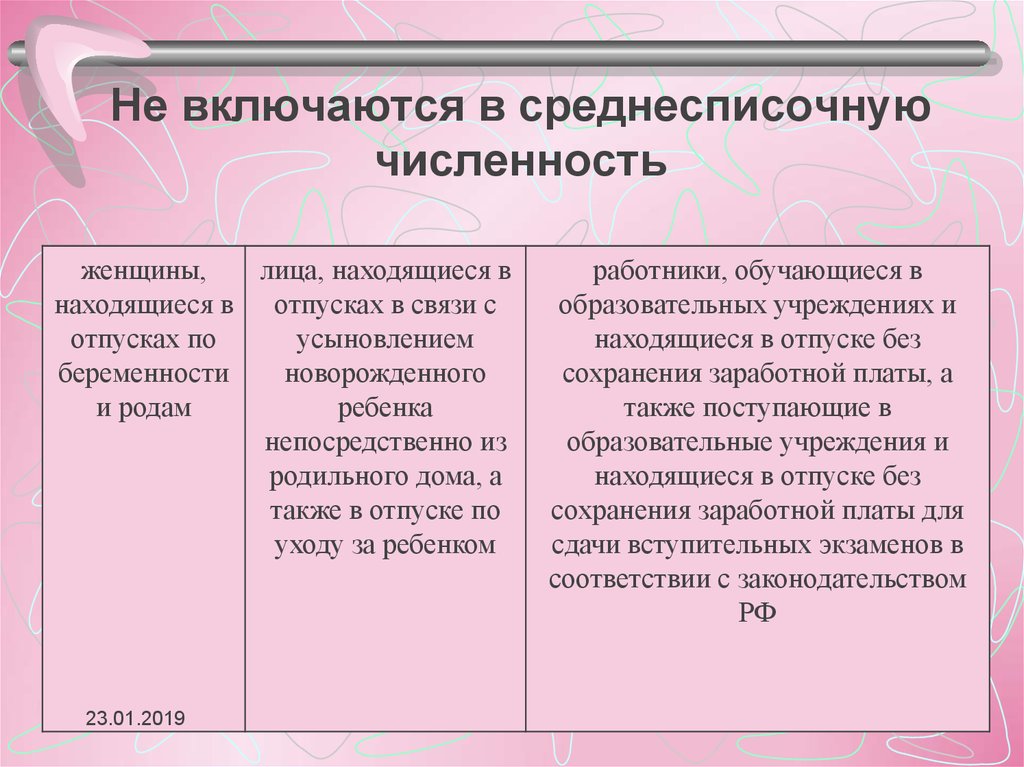

В среднесписочную численность работников не входят (п. 78, 79.1 Указаний, утв. Приказом Росстата от 27.11.2019 № 711):

- внешние совместители;

- работающие по гражданско-правовым договорам;

- женщины, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка, работники в отпуске по уходу за ребенком.

Вместе с тем, если работник, находясь в отпуске, трудится неполное рабочее время, то он учитывается в среднесписочной численности;

Вместе с тем, если работник, находясь в отпуске, трудится неполное рабочее время, то он учитывается в среднесписочной численности; - работники, обучающиеся в образовательных организациях и находившиеся в дополнительном отпуске без сохранения зарплаты;

- работники, поступающие в образовательные организации, находившиеся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов;

- сотрудники, переведенные в другую организацию, если за ними не сохраняется зарплата;

- сотрудники, направленные на работу за границу;

- работники, направленные на обучение с отрывом от работы, получающие стипендию за счет средств организации;

- собственники организации, не получающие зарплату.

Источник: glavkniga. ru

ru

06.10.2020, 14:39

Подписаться на журнал

Что такое среднесписочная численность, и как ее рассчитать

Величину, которую необходимо установить с целью статистического учета, а также для налогообложения, называют среднесписочной численностью работников предприятия. Данная численность рассчитывается за установленный временный период. Для среднесписочной численности основными данными являются ее значения, которые предопределяются на момент, что входят в текущий период.

Для того чтобы рассчитать среднесписочную численность, нужно учитывать каждого работника организации один раз. Следует взять во внимание за календарный день всех тех, кто работал и тех, кто отсутствовал по каким-либо причинам. У многих предпринимателей (бухгалтеров) фирм, организаций возникают проблемы в вопросе, как определить среднесписочную численность. Здесь необходимо учесть всех сотрудников, которые заключили трудовой контракт и выполняют постоянную (сезонную, временную) работу один и больше дней.

Среднесписочное количество работников вычисляется за календарный год для организации, которая работает много лет и для организации, которая только начала свою деятельность.

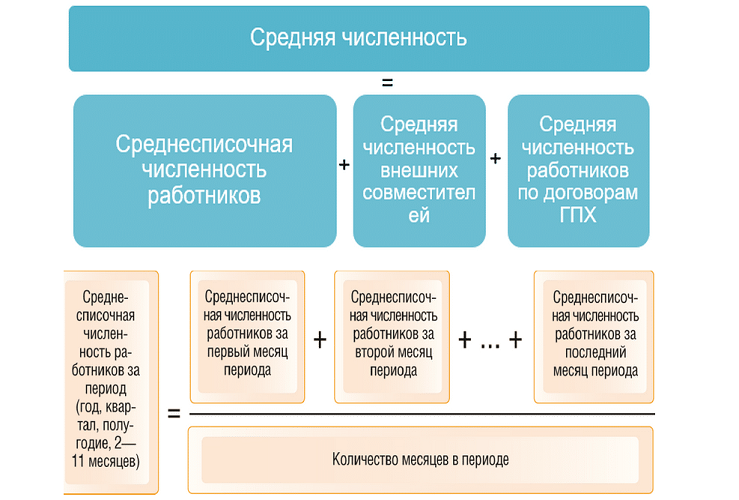

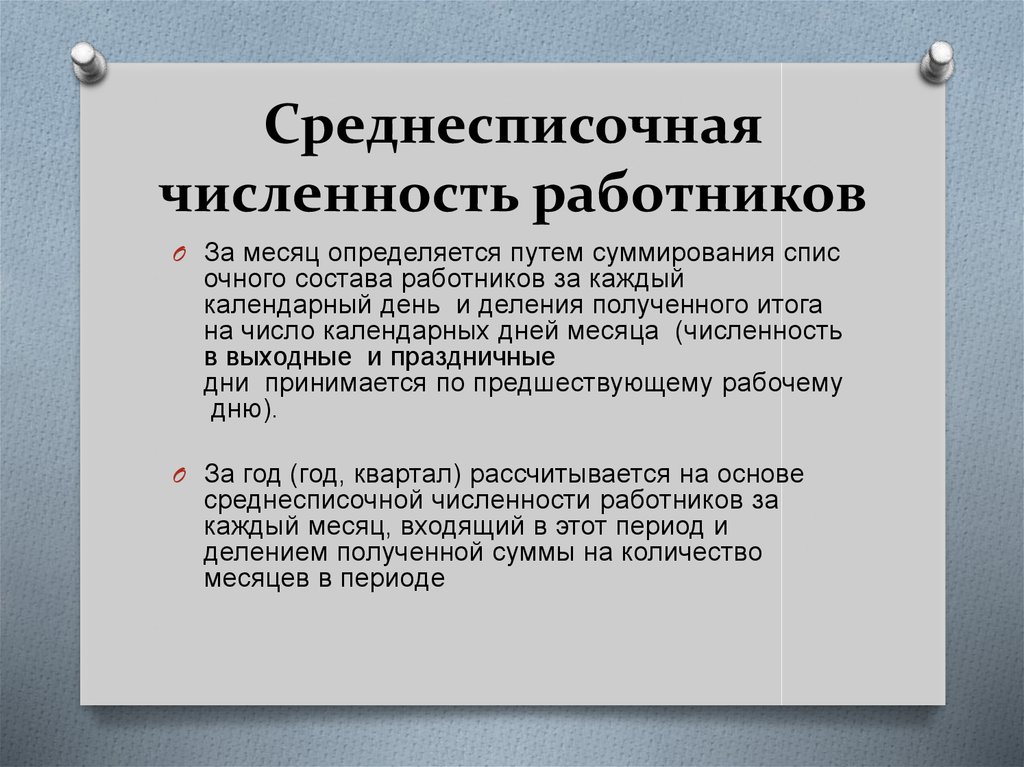

Расчет нужно начинать с определением СЧ за месяц. Далее вычисляется среднесписочная численность за целый год, при этом используется следующая формула: суммирование среднесписочную численность за каждый месяц, и разделить на двенадцать месяцев.

Далее вычисляется среднесписочная численность за целый год, при этом используется следующая формула: суммирование среднесписочную численность за каждый месяц, и разделить на двенадцать месяцев.

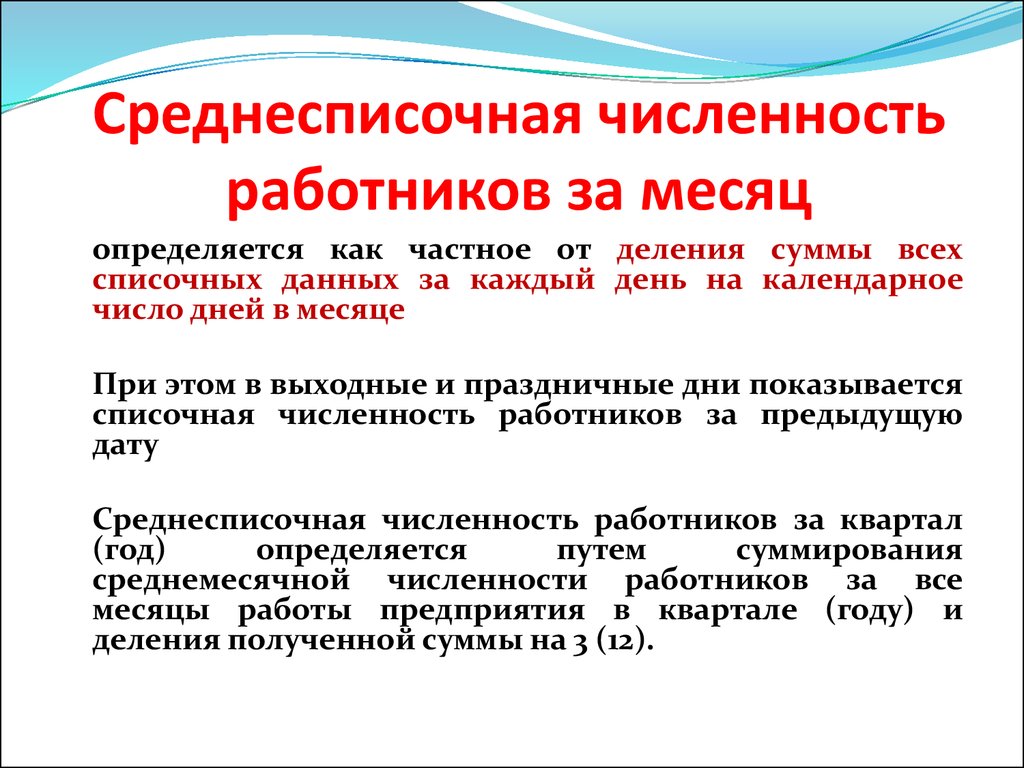

Для расчета среднесписочной численности за год, первоначально необходимо определить среднесписочную численность за месяц. Данный показатель среднесписочной численности вычисляется таким образом: среднесписочная численность работников, которые работают каждый рабочий день (полный), разделяется на количество дней месяца (календарных). Этот показатель и будет демонстрировать среднесписочную численность сотрудников.

Следует обратить внимание и учесть все праздничные и выходные дни. В данные дни численность работников принимается аналогично предыдущему рабочему дню. Учету подлежат и работники, которые на это время находятся в отпуске, командировке, на лечении (с надлежащим документальным оформлением).

Чтобы определить среднесписочную численность сотрудников за квартал нужно разделить на три суммы среднесписочную численность за год. Достаточно часто результатом такого расчета может быть не круглое (не целое) число. Полученный результат следует округлить, потому что отдавать в налоговую службу, указывая две и две десятых человека – просто не корректно. Округление чисел необходимо проводить правильно, вспомнив школьные уроки математики.

- если в результате деления после запятой получена цифра 5 или больше, то число перед запятой увеличивается на единицу. Цифры после запятой отбрасываются;

- если в результате деления после запятой получена цифра меньше 5, то число оставляем без изменений, а цифры после запятой отбрасываются.

- работники адвокатуры;

- работники, направленные в другую страну;

- работники, с которыми заключены контракты;

- люди, с которыми заключено соглашение, согласно которому они проходят профессиональное обучение;

- внешние совместители;

- военнослужащие;

- женщины, находящиеся в декрете;

- владельцы фирмы, которым не начисляется (не выплачивается) заработная плата;

- люди, которые направлены в образовательные учреждения для обучения с отрывом от работы;

- люди, которые увольняются с работы и прекратили исполнение своих рабочих обязанностей.

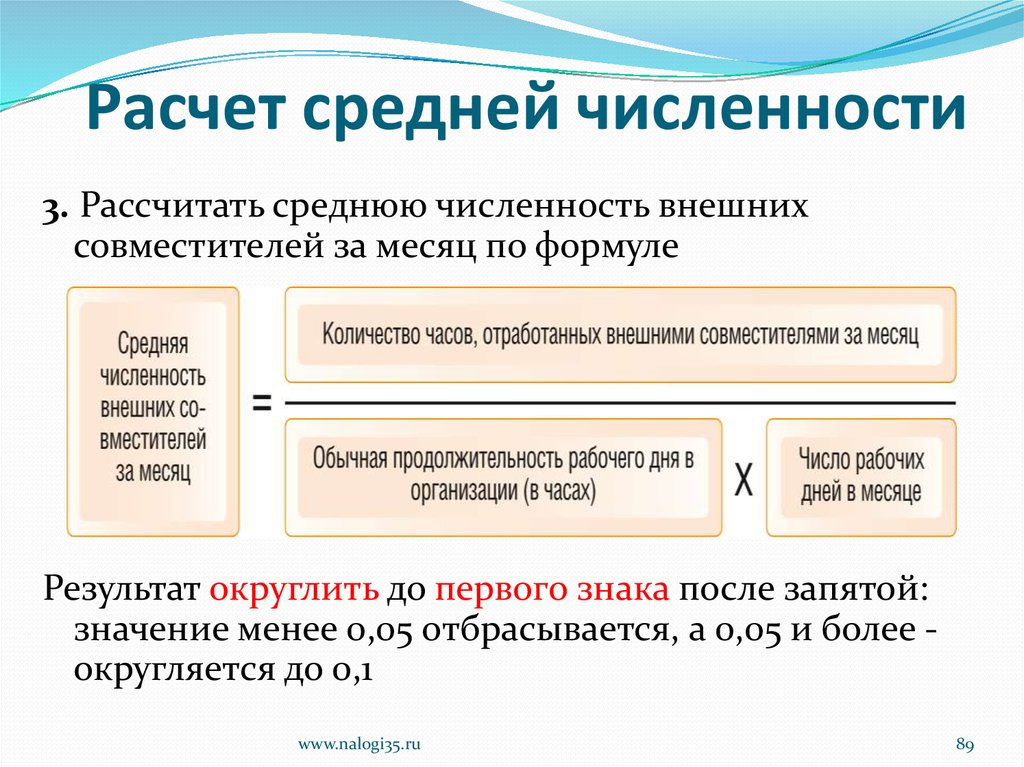

Внешние сотрудники совместители не учитываются при расчете среднесписочной численности. Они учитываются за основным местом работы. Следует обратить внимание, что в момент расчета как единица (то есть один человек) учитывается сотрудник, который получает на фирме не меньше одной (полторы, две) ставки, а также оформленный внутренним совместителем.

Расчет среднесписочной численности сотрудников, работающих неполный рабочий день

В расчет среднесписочной численности сотрудников, которые работают неполный день, записывается время, которое они работали. Средняя списочная численность подается в целых единицах. К примеру, если у одного работника рабочее время составляет четыре часа, то, соответственно, у двух таких работников рабочее время становит восемь часов и их необходимо учитывать как одного человека (одну целую единицу).

Сегодня существует достаточно много программ по расчету среднесписочной численности сотрудников, что существенно облегчает работу руководителям и бухгалтерам. Представленные программы автоматического расчета среднесписочной численности можно отыскать в Интернете (сайт «Бухсофт»): «1С зарплата-кадры», необходимо лишь разобраться в основных моментах правильного расчета.

СберБанк

Лицензия: №1481

Альфа-Банк

Лицензия: №1326

ВТБ

Лицензия: №1000

Русский Стандарт

Лицензия: №2289

Международный Промышленный БанкЛицензия: №2056 (отозвана)

Глобэкс

Лицензия: №1942

Банк Жилищного Финансирования

Лицензия: №3138

Национальный Банк Развития Бизнеса

Лицензия: №2795(отозвана)

Банк «ФК Открытие»

Лицензия: №2209

Банк Зенит

Лицензия: №3255

Предпринимательство — Сотрудники по размеру бизнеса

Наемные работники — это все люди, на которых распространяется договорное соглашение, работающие на предприятии и получающие вознаграждение за свою работу. Сюда включаются люди, находящиеся в отпуске по болезни, в оплачиваемом отпуске или в отпуске, в то время как работающие собственники, активные деловые партнеры, неоплачиваемые семейные работники и надомники исключаются. Работники со стабильными контрактами — это те, кто имел и продолжает иметь явный или неявный трудовой договор или ряд таких договоров с одним и тем же работодателем на период, превышающий установленный национальный минимум (определяемый обстоятельствами страны). . Постоянные работники — это те, у кого есть стабильные контракты, за которых предприятие несет ответственность за уплату налогов и отчислений на социальное страхование, и/или в отношении которых договорные отношения регулируются национальным трудовым законодательством. Предприятия можно классифицировать как малые или средние (менее 250 сотрудников) или крупные (250 и более сотрудников). Этот показатель измеряется как количество занятых на производстве.

Сюда включаются люди, находящиеся в отпуске по болезни, в оплачиваемом отпуске или в отпуске, в то время как работающие собственники, активные деловые партнеры, неоплачиваемые семейные работники и надомники исключаются. Работники со стабильными контрактами — это те, кто имел и продолжает иметь явный или неявный трудовой договор или ряд таких договоров с одним и тем же работодателем на период, превышающий установленный национальный минимум (определяемый обстоятельствами страны). . Постоянные работники — это те, у кого есть стабильные контракты, за которых предприятие несет ответственность за уплату налогов и отчислений на социальное страхование, и/или в отношении которых договорные отношения регулируются национальным трудовым законодательством. Предприятия можно классифицировать как малые или средние (менее 250 сотрудников) или крупные (250 и более сотрудников). Этот показатель измеряется как количество занятых на производстве.

Последняя публикация

Entrepreneurship at the GlancePublication (2017)

Индикаторы

- Сотрудники по размеру бизнеса

- предприятий по размеру бизнеса

- Самозанятые с наемными работниками

- Самозанятые без наемных работников

- Индивидуальный предприниматель с высшим образованием

- Самозанятость по видам деятельности

- Открытие бизнеса

- Ведение бизнеса

- изобретателей

- Молодые самозанятые

Показывать:

- Диаграмма

- карта

- Стол

- полноэкранный режим

- доля

скачать

- Только выбранные данные (.

csv)

csv) - Полные данные индикатора (.csv)

- Только выбранные данные (.

Моя доска объявлений

- Добавить это представление

- Перейти к пинборду

Определение

Сотрудники по размеру бизнеса

Наемные работники — это все лица, на которых распространяется договорное соглашение, работающие на предприятии и получающие вознаграждение за свою работу. Сюда включаются люди, находящиеся в отпуске по болезни, в оплачиваемом отпуске или в отпуске, в то время как работающие собственники, активные деловые партнеры, неоплачиваемые семейные работники и надомники исключаются. Работники со стабильными контрактами — это те, кто имел и продолжает иметь явный или неявный трудовой договор или ряд таких договоров с одним и тем же работодателем на период, превышающий установленный национальный минимум (определяемый обстоятельствами страны). . Постоянные работники — это те, у кого есть стабильные контракты, за которых предприятие несет ответственность за уплату налогов и отчислений на социальное страхование, и/или в отношении которых договорные отношения регулируются национальным трудовым законодательством. Предприятия можно классифицировать как малые или средние (менее 250 сотрудников) или крупные (250 и более сотрудников). Этот показатель измеряется как количество занятых на производстве.

Предприятия можно классифицировать как малые или средние (менее 250 сотрудников) или крупные (250 и более сотрудников). Этот показатель измеряется как количество занятых на производстве.

Ссылка

Укажите этот показатель следующим образом:

ОЭСР (2022 г.), Сотрудники по размеру бизнеса (индикатор). doi: 10.1787/ceaf53c9-en

Исходная база данных

Структурная бизнес-статистика ISIC Rev. 4Database Структурная и демографическая бизнес-статистика

Хранилище данныхБаза данных OECD.Stat

Дополнительные показатели, относящиеся к предпринимательству

Уровень занятости Индикатор

ВВП за час работыПоказатель

Экспорт по размеру бизнесаПоказатель

Неравенство доходовПоказатель

Другие публикации, связанные с предпринимательством

Публикация «Устранение гендерного разрыва» (2012 г. )

)

Публикация «Перспективы науки, технологий и промышленности ОЭСР» (2021 г.)

Публикация «Перспективы занятости ОЭСР» (2022 г.)

Среднее количество сотрудников требование тега

С 13 октября 2020 г. Регистрационная палата потребует, чтобы «Средняя численность сотрудников» была обязательной пометкой в учетных записях iXBRL.

Последние шаблоны итоговых счетов VT (апрель 2020 г. и июнь 2020 г.) автоматически включают «Среднюю численность сотрудников» в качестве обязательного тега.

Если вы используете шаблон для микрокомпании старше апреля 2020 года, вам нужно будет вручную отметить среднюю численность сотрудников. Пожалуйста, ознакомьтесь с приведенным ниже руководством по маркировке старых книг.

Кроме того, среднее количество сотрудников должно быть помечено, даже если оно равно нулю. См. раздел Что делать, если в моей компании нет сотрудников? ниже для более подробной информации.

Маркировка старых книг

Если вы используете книгу учетных записей, созданную на основе шаблона Micro-entity до апреля 2020 года, вы можете столкнуться со следующим сообщением об ошибке при попытке создать файл iXBRL.

Чтобы решить эту проблему, вам просто нужно вручную пометить среднюю численность сотрудников, описанную в шагах ниже.

1.Введите среднее количество сотрудников в таблицу данных в книге счетов (см. примечание ниже).

2. Затем выберите рабочий лист BS. Это вкладка в вашей книге Excel, которая содержит балансовый отчет. Цифры, которые вы ввели на шаге 1, будут переданы сюда.

3. На рабочем листе BS выберите ячейку, содержащую среднее количество сотрудников за текущий год, и выберите VT XBRL>Установить тег Easy в меню надстроек в Excel.

4. После этого откроется экран Set Tag Easy. Выберите вкладку BS Micro и выделите ячейку, соответствующую среднему количеству сотрудников за текущий год, чтобы она стала синей, как показано ниже, а затем нажмите «ОК» (обратите внимание, что экран «Установить тег» не следует путать с самой рабочей книгой, хотя она выглядит похожей). ).

).

5. Повторите описанный выше процесс для среднего количества сотрудников за сравнительный год.

6. Чтобы подтвердить, что элемент помечен, он покажет Тег: core:AverageNumberEmployeesDuringPeriod… в левом нижнем углу листа Excel, когда вы выберете ячейку с номером сотрудника.

Примечание

Рабочие книги, созданные на основе шаблонов микросущностей до марта 2018 г., не имеют возможности прямого ввода нет. сотрудников.

Хотя это можно добавить вручную в балансовый отчет в старой книге микрообъектов, вставив строку с помощью стандартной функции «Вставить» в Excel, мы не рекомендуем использовать старые шаблоны, поскольку они не будут иметь определенных изменений и исправлений, которые были добавлены в последующие версии.

Лучше создать новую книгу; затем вы можете скопировать данные учетных записей из старой рабочей книги, используя команды VT Final Accounts>File>Edit>Copy/Paste.

Что делать, если в моей компании нет сотрудников?

Регистрационная палата сообщила VT, что среднее количество сотрудников должно раскрываться, даже если оно равно нулю.

Об авторе