Среднесписочная численность работников образец заполнения: Образец заполнения и бланк среднесписочной численности работников (скачать и заполнить в 2020 году)

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников (п. 3 ст. 80 НК РФ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Бесплатно сдать сведения о среднесписочной численности через интернет

Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности»). К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала»). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников»).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.12 № 03-02-07/1-38; «Сведения о среднесписочной численности работников компании, включая сотрудников филиалов, представляются по месту нахождения головного офиса»).

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. 149 |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. 149 |

|

право IT-компаний относить на расходы стоимость ЭВМ |

п. 6 ст. 259 |

|

право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов |

подп. 38 п. 1 ст. 264 |

|

освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 3 ст. 381 |

|

освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 5 ст. 395 |

|

Доля прибыли филиала и участника консолидированной группы |

|

|

расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 2 ст. 288 |

|

расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 6 ст. 288 |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 14 п. 3 ст. 346.12 |

|

|

подп. 2 п. 2.2 ст. 346.26 |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполнить и сдать всю отчетность в Росстат по актуальным на сегодня формам через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711. далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

|

Продолжительность рабочей недели |

Продолжительность рабочего дня |

|

|

5-ти дневная рабочая неделя |

6-ти дневная рабочая неделя |

|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте 2016 года Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 2016 года 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день), после округления принимает значение 1.

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

|

Месяц |

Среднесписочная численность работников на полной ставке |

Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

|

январь |

10 |

5 |

|

февраль |

10 |

5 |

|

март |

15 |

4 |

|

апрель |

10 |

4 |

|

март |

9 |

3 |

|

июнь |

15 |

3 |

|

июль |

16 |

3 |

|

август |

14 |

3 |

|

сентябрь |

14 |

2 |

|

октябрь |

14 |

3 |

|

ноябрь |

13 |

3 |

|

декабрь |

15 |

4 |

|

Итого: |

155 |

42 |

Бесплатно вести кадровый учет и готовить всю кадровую отчетность в сервисе «Контур.Персонал»

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

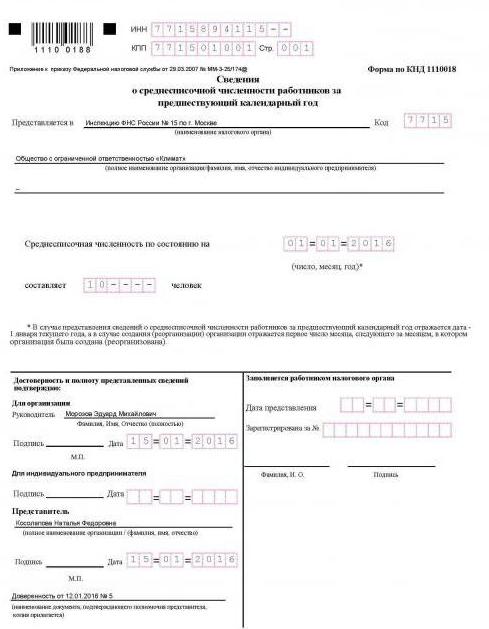

Образец заполнения сведений о среднесписочной численности работников. Сведения о среднесписочной численности работников: бланк

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Сведения о среднесписочной численности работников: бланк, нормативная база

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

Среднесписочная численность работников (образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Административная ответственность

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета среднесписочного количества становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧ

Чтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

- Людей, пришедших на рабочее место.

- Тех, кого не было в связи с конкретными обстоятельствами.

- Сотрудников, находящихся в командировке (если им продолжают начислять зарплату).

- Заболевших работников, которые имеют больничные листы.

- Работников, которые были заняты выполнением государственных или муниципальных обязанностей.

- Работающих полный и неполный рабочий день.

- Новичков, проходящих испытательный срок.

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяц

Другой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ (полный рабочий день) = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

Как рассчитать среднесписочную численность работников за квартал:

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Кого учитывают при подсчете ССЧ

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?

Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

- Если отработано 36 часов/неделю – 7,2 часа.

- При 24 часах/неделю – 4,8 часа.

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше – до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Сотрудники, которых не учитывают при расчете ССЧ

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

- Работники, занимающиеся выполнением заданий на дому.

- Люди, выполняющие особое задание по своей специальности (например, за рубежом, без сохранения ЗП).

- Сотрудники, проходящие курсы по повышению квалификации.

- Те, кто временно находится на данном предприятии, но числится на другом.

- Студенты, проходящие практику в данной организации.

- Работники, отправленные в отпуск или на выходные.

- Женщины в декрете.

- Работники, принятые на фирму для замещения других сотрудников.

- Сотрудники, выступающие гражданами другого государства.

Поговорим о внешних и внутренних совместителях

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителей

Следует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.

Правильный расчет среднесписочной численности сотрудников. Бланк и образец 2019

Сведения о среднесписочной численности работников — это важная информация, которую должны сообщать в налоговую все предприниматели, имеющие в своём штате наемных работников. Это информация должна отправляться в форме, которая утверждена соответствующими органами власти. Как рассчитать и отправить необходимые данные в налоговую, будет подробно рассказано дальше.

Кто должен предоставлять сведения о среднесписочной численности работников

Подавать в налоговую необходимые данные о среднесписочной численности работников обязаны как организации, так и обычные индивидуальные предприниматели. Но тут есть небольшая разница.

ИП должен отправлять сведения о количестве своих работников только если в прошедшем году был использован наёмный персонал. Для больших организаций условия более жёсткие. Они должны отправлять соответствующую информацию независимо от того, есть в их штате наёмные сотрудник или нет (это указывается в письме Минфина от 04.02.2014 № 03-02-07/1/4390).

Компании обязаны сообщать о численности работников ежегодно, даже если данные не изменились с прошлого года.

Куда предоставлять и способы отправки отчетности

Предприниматель или организация должны заполнять форму КНД 1110018 в бумажном виде или электронном и отправить в ИФНС по месту их расположения. Сдать это можно лично, и отправить через почту. Если нет времени разбираться с документами, можно воспользоваться помощью представителя ИФНС.

Что лучше выбрать, бумажную форму или электронный формат должен решить сам налогоплательщик. При этом, не важно, ИП он или большая организация. Даже если в фирме числится больше 100 человек, это не влияет на выбор формы, в которой будет отправлен отчёт.

Что лучше выбрать, бумажную форму или электронный формат должен решить сам налогоплательщик. При этом, не важно, ИП он или большая организация. Даже если в фирме числится больше 100 человек, это не влияет на выбор формы, в которой будет отправлен отчёт.

Если организация имеет филиалы и подразделения в других городах, всё равно отправляется один общий документ, в котором будут указаны данные по всем работникам. Частный предприниматели должен отправлять отчёт согласно адресу, по которому прописаны сотрудники.

Сроки сдачи отчета среднесписочной численности

Отчёт всегда нужно подавать за прошлый год. Все необходимые данные должны быть отправлены не позднее 20 января текущего календарного года. Это правило распространяется как на действующие организации, так и на частных предпринимателей.

Если срок сдачи данных выпадает на выходной, то этот день переходит на ближайший рабочий день.

Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия. Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год.

Как рассчитать среднесписочную численность работников

Исходные материалы для проведения расчётов можно брать из официальных документов, в которых учитываются всё отработанное время, а также распоряжений  приёме на работу, документов на отпуск и увольнение. Расчёт данных происходит при помощи специальных программ для компьютера, которые автоматизируют процесс, исключая появления ошибок. Тем не менее, сотрудник, который отвечает за формирование данных, должен понимать весь алгоритм расчёта, чтобы иметь возможность в любой момент проверить данные готовых вычислений.

приёме на работу, документов на отпуск и увольнение. Расчёт данных происходит при помощи специальных программ для компьютера, которые автоматизируют процесс, исключая появления ошибок. Тем не менее, сотрудник, который отвечает за формирование данных, должен понимать весь алгоритм расчёта, чтобы иметь возможность в любой момент проверить данные готовых вычислений.

Определение численности на каждый день в месяце

На первом этапе необходимо определить число сотрудников, которые присутствовали каждый день прошедшего месяца. Каждый рабочий день имеет определённое число, которое равняется количеству официально трудоустроенных в организации сотрудников, в том числе, отсутствующих по причине заболевания и командировок любой длительности.

В расчете данных не учитываются следующие единицы:

- Сотрудники других компаний, работающие по совместительству;

- Сотрудники или сотрудницы в декрете или ухаживающие за ребёнком;

- Сотрудники, которые работают неполный день, только если это сокращение рабочих часов не зафиксировано на законодательном уровне.

Если работник уволился в пятницу, то в субботу и воскресенье он всё ещё будет официально числиться как сотрудник компании, и должен быть внесён в отчёт.

Организация, не имеющая в своём штате ни одного работника всё равно должна указывать в отчётной форме 1 человека.

Помесячный расчет численности сотрудников с полной занятостью

Показания за месяц определяются при помощи следующей формулы:

ЧислПол = (ЧислД1+ЧислД2+…+ЧислД31)/КолДн

В этой формуле:

- ЧислД1, ЧислД2, ЧислД3 – число сотрудников на каждый день прошедшего месяца.

- КолДн – сколько дней было в прошедшем месяце.

Выглядеть это может следующим образом. Допустим, что с 1 по 16 число прошедшего месяца работало 14 сотрудников, с 17 по 18 было 15 сотрудников, с 19 по 31 всего 11 сотрудников. В этом случае данные за прошедший 31 день будет рассчитаны следующим образом: (16 х 14 + 2 х 15 + 13 х 11)/31 = 12,81.

После получения конечных результатов их нужно округлить по всем математическим правилам.

Расчет средней численности частично занятых сотрудников

Для начала придётся рассчитать количество часов, отработанное сотрудниками с частичной занятостью за весь прошедший месяц. Далее необходимо понять, какое количество сотрудников оформлено в компании с неполным рабочим днём. После этого рассчитываем нужные данные по следующей формуле:

ЧислЧас = ЧаНеп /(РабДн х РабЧа).

В этой формуле:

- ЧаНеп — количество часов, отработанное людьми с неполной занятостью за месяц;

- РабДн — число отработанных дней за прошедший месяц;

- РабЧа — число отработанных часов за 1 день. Если действует 40-часовой рабочая неделя, то указывается 8 часов, если 32-часовая указываем 7,2 часа.

Расчет средней численности всех сотрудников за месяц

Чтобы правильно осуществить расчёт среднего количества всех работников за прошедший месяц, надо сложить ранее полученные данные о том, сколько человек работает весь рабочий день, и какое количество людей работает неполный рабочий день. Рассчитывается по следующей формуле:

ЧислМес = ЧислПол + ЧислЧас.

В этой формуле:

- ЧислПол – численность сотрудников, полностью работающих в организации;

- ЧислЧас – численность сотрудников, частично работающих в организации.

После получения конечных результатов их нужно округлить по всем математическим правилам.

Расчет средней численности за год

Когда расчёт среднего количества работников за каждый прошедший месяц года был осуществлён, необходимо подсчитать данные за весь год. Считаем по следующей формуле:

ЧислГод = (ЧислМес1 + ЧислМес2 +…+ ЧислМес12)/12.

В этой формуле:

- ЧислМес1 и т.д. — это среднее число за каждый прошедший месяц.

ВАЖНО! Если организация была зарегистрирована в середине месяца, итоговый результат все равно делится на 12.

Пример расчета среднесписочной численности работников организации

Чтобы стало понятней, как работают все вышеописанные формулы, возьмём 1 месяц с сотрудниками на полной ставке, и рассчитаем по ним все необходимые данные.

| Дата | Количество сотрудников | Общее количество за все дни |

| С 1 по 5 | 10 | 50 |

| С 6 по 15 | 13 | 130 |

| С 16 по 20 | 13 | 65 |

| С 21 по 30 | 12 | 120 |

Итог | 365 | |

Теперь, подсчитав необходимые данные, можем подставить их в нашу формулу:

ЧислПол = (365)/30

В итоге мы получаем среднее количество сотрудников за месяц – 12 человек.

Как видите, сам процесс расчёта не такой уж и сложный, потому что используемые формулы довольно просты. Тем не менее, трудности могут возникнуть. В основном это происходит на этапе сбора исходных данных о сотрудниках. Но, если человек, отвечающий за расчёт среднесписочной численности подойдёт к этому вопросу ответственно, финальные данные будут верны и у налоговой не возникнет к организации или частному предпринимателю никаких вопросов.

Бланк 2019 – 2020 гг. и образец заполнения среднесписочной численности сотрудников

Скачать бланк 2019-2020 гг. среднесписочной численности сотрудников

Образец заполнения формы о среднесписочной численности сотрудников

Среднесписочная численность сотрудников. Образец

Среднесписочная численность сотрудников. ОбразецСдаем сведения о среднесписочной численности

Среднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения № 1-Т «Сведения о численности и заработной плате работников по видам деятельности», утвержденного постановлением Федеральной службы государственной статистики от 09.10.2006 г. № 56 (далее – Постановление).

Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Среднесписочную численность за месяц рассчитывают путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. Численность работников списочного состава за выходной или праздничный день принимается равной численности работников за предшествующий рабочий день (п. 8 Постановления).

В списочной численности за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам (п. 9 Постановления).

Учтите, что в списочную численность не включаются следующие категории работников (п. 10 Постановления):

- внешние совместители;

- выполняющие работу по договорам гражданско-правового характера;

- направленные на работу за границу;

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации;

- собственники данной организации, не получающие заработную плату;

- адвокаты;

- военнослужащие.

Следующие работники списочной численности не включаются в среднесписочную численность (п. 11.1 Постановления):

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в дополнительном отпуске по уходу за ребенком;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов.

Кроме того, лица, работающие в соответствии с трудовым договором неполный день, учитываются пропорционально отработанному времени (п. 11.3 Постановления).

В случае если организация работала неполный год, среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12 (п. 11.6 Постановления).

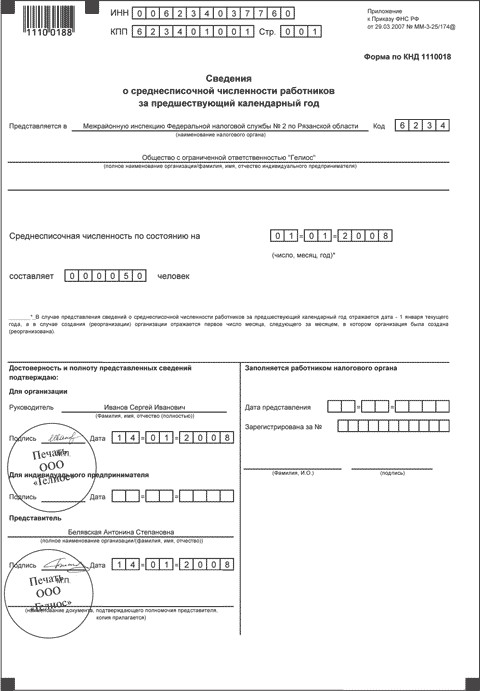

Заполняем форму

Форма сведений о среднесписочной численности работников утверждена приказом Федеральной налоговой службы от 29.03.2007 г. № ММ-3-25/174@ «Об утверждении формы Сведений о среднесписочной численности работников за предшествующий календарный год». Рекомендации по порядку заполнения отчета можно найти в письме ФНС России от 26.04.2007 г. № ЧД-6-25/353@ (образец заполнения см. в Примере).

При заполнении строки «Среднесписочная численность по состоянию на… » надо отразить:

- среднесписочную численность работников по состоянию на 1 января текущего года за предшествующий календарный год;

- в случае создания (реорганизации) организации – среднесписочную численность работников по состоянию на первое число месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Автор — главный бухгалтер ЗАО «Инс-ТРЕЙД»

21 Показатели эффективности сотрудников | AIHR Analytics

Показатели эффективности сотрудников являются ключом к отслеживанию того, насколько хорошо сотрудники работают. Правильно их реализовать — непросто. Однако, если все сделано правильно, показатели производительности сотрудников приносят пользу как организации, так и сотруднику. Мы перечислили наиболее важные из них ниже и включили несколько практических примеров каждой метрики.

Существуют различные виды показателей эффективности сотрудников. Мы можем разделить их на четыре основные категории.

- Показатели качества работы

- Показатели количества работ

- Показатели эффективности работы

- Показатели организационной эффективности

Качество работы — показатели эффективности сотрудников

Показатели качества работы что-то говорят о качестве работы сотрудника. Самый известный показатель — это субъективная оценка непосредственного руководителя.

1. Управление по целям

Одним из способов структурирования субъективной оценки менеджера является использование управления по целям.Управление по целям — это модель управления, направленная на повышение эффективности организации путем преобразования целей организации в конкретные индивидуальные цели. Эти цели часто принимают форму задач, которые ставятся сотрудником и менеджером.

БЕСПЛАТНОЕ ПОШАГОВОЕ РУКОВОДСТВО

Пробелы в навыках

Анализ

Пошаговое руководство по определению навыков, необходимых вашим сотрудникам для развития сейчас и в будущем

Скачать бесплатное руководство

Сотрудник работает над достижением этих целей и отчитывается перед менеджером об их прогрессе.Этим целям можно даже придать определенный вес (количество баллов). При успешном выполнении этих целей сотруднику начисляются баллы. В свою очередь, менеджеры могут сделать цели более осязаемыми и сделать анализ эффективности более ориентированным на данные.

2. Субъективная оценка менеджером

В большинстве компаний результативность оценивается несколько раз в год во время (двух) годовых обзоров эффективности. Сотрудников оценивают по нескольким критериям, наиболее распространенным из которых является качество их работы.

Адаптацией этой схемы является так называемая сетка из 9 ячеек. Сетка из 9 ячеек основана на таблице 3 × 3, в которой сотрудник оценивается с точки зрения производительности и потенциала. Сотрудники с высокой производительностью, но с низким потенциалом идеально подходят для выполнения своей текущей должности.

Сотрудников в правом верхнем углу, которые имеют высокие результаты как по производительности, так и по потенциалу, часто назначают для быстрого продвижения по служебной лестнице, поскольку они могут повысить ценность на более высоком уровне.

Эта сетка из 9 элементов — простой способ оценить текущую и будущую ценность сотрудников и полезный инструмент для управления преемственностью (т.е. вы хотите продвигать свой высокий потенциал).

3. Дефекты продукта

3. Дефекты продукта

Объективно измерить (производственное) качество сложно. Подход, часто применяемый в более традиционных отраслях обрабатывающей промышленности, заключается в подсчете количества дефектов продукта. Дефект или неправильно изготовленные продукты являются признаком низкого качества работы и должны быть как можно более низкими.

Несмотря на то, что усиление стандартизации производственных процессов сделало этот показатель практически бесполезным, подход к измерению производительности сотрудников можно применить и в других областях.

4. Количество ошибок

Количество ошибок ввода может действовать как альтернатива ранее упомянутым дефектам продукта. То же самое касается количества исправлений в письменной работе или количества ошибок в программном коде. В частности, в компьютерном программировании одна ошибка может остановить работу всей программы. Это может иметь большое влияние на бизнес, особенно для компаний, выпускающих новые версии программного обеспечения еженедельно или ежемесячно.

Лаконичность фрагмента кода — еще один важный фактор качества.Если десять строк кода могут дать тот же результат вычислений, что и 100 строк кода, первое является показателем лучшего качества.

5. Чистая оценка промоутера

Чистая оценка промоутера (NPS) может выступать в качестве индикатора производительности труда сотрудников. NPS — это число (обычно от 1 до 10), которое представляет готовность клиента рекомендовать услуги компании другим потенциальным клиентам. Клиенты, набравшие 9 или 10 баллов, скорее всего, будут очень довольны и выступят в качестве промоутеров для компании.Эта оценка регулярно используется для оценки сотрудников отдела продаж, например при продаже автомобилей, где он включен в окончательную форму, клиенты должны подписать.

Преимущество NPS в простоте. Недостатком является то, что сотрудники нередко рекомендуют клиентам выставить определенную оценку (например, 9 или 10).

6. 360-градусная обратная связь

360-градусная обратная связь — еще один инструмент для измерения производительности труда сотрудников. Чтобы оценить работу сотрудника, его коллег, подчиненных, клиентов и руководителя просят высказать свое мнение по определенным темам.Эта обратная связь часто представляет собой точное и многоплановое представление об эффективности, уровне квалификации и возможностях улучшения сотрудника.

7. 180-градусная обратная связь

180-градусная обратная связь — это более простая версия инструмента 360-градусной обратной связи. В 180-градусной системе обратной связи только прямые коллеги и руководитель сотрудника предоставляют обратную связь. Поэтому система часто используется работниками, которые не управляют людьми и / или не имеют прямого контакта с клиентами.

8. Принудительное ранжирование

Принудительное ранжирование (также называемое кривой жизнеспособности) — это способ ранжирования сотрудников, когда менеджеры просят руководителей составить список от лучших до худших в указанном порядке. Таким образом, все сотрудники фирмы сравниваются друг с другом и оцениваются их результаты. Каждый рейтинг направлен на улучшение персонала. Нижние 10% рабочей силы могут быть уволены и заменены лучшими кандидатами из кадрового резерва компании — практика, которая, как утверждается, приводит к значительному улучшению кадрового потенциала.

Однако этот подход «ранжировать и дергать» подвергался большой критике, и большинство компаний прекратили эту практику, в том числе General Electric, чей тогдашний генеральный директор Джек Велч популяризировал эту практику.

Количество работ — показатели производительности сотрудников

Поскольку количество зачастую легче измерить, чем качество, существует несколько способов измерить этот показатель эффективности сотрудников.

9. Количество продаж

Количество продаж — это особенно простой способ определить результативность торгового сотрудника.Это особенно верно в отношении «простых продаж». Это означает, что, например, организованные уличные торговцы ориентируются только на количество продаж, потому что, если у них будет достаточно времени, люди с лучшими навыками будут продавать больше всего за час в том же месте. Это пример метрики результата .

Связано: Подробнее о показателях HR

Однако, когда продажи более сложные (т. Е. Более длинный цикл продаж), количество продаж становится менее надежным, потому что более низкая частота и случайность / удача будут играть большую роль в успешном исходе продажи.Сложные циклы продаж, такие как продажи программного обеспечения (цикл продаж которых может составлять до 1,5 лет), лучше всего измерять с помощью других показателей. Это так называемые показатели процесса , поскольку они представляют действия, которые необходимо выполнить, чтобы повысить вероятность успешной продажи. Например, у человека, который звонит большинству клиентов, в конечном итоге больше всего шансов на успешную продажу. В этом случае количество телефонных звонков будет более надежным показателем долгосрочного успеха продаж. Подобные показатели эффективности сотрудников включают 10.количество (потенциальных) контактов с клиентами , которые у него есть, 11. количество телефонных звонков , которые он совершает, 12. количество посещений компании , 13. количество активных лидов и так далее.

14. Количество произведенных единиц

Различные отрасли используют разные способы выражения своего количественного выпуска. В традиционном производстве количество произведенных единиц часто было надежным количественным показателем. В современных (сервисных) организациях до сих пор используются аналогичные показатели.Например, Bloomberg отслеживает количество клавиш, которые их 2400 журналистов нажимают в минуту, когда они печатают на своей клавиатуре.

Еще один способ измерить количественное производство — это отслеживать количество строк кода, которые создают программисты (посмотрите, например, этот вопрос / обсуждение Quora «сколько строк кода пишут профессиональные программисты в час?»).

Есть несколько очевидных недостатков использования чисто количественного показателя производства. Как и в предыдущем примере, такую метрику вывода следует использовать только в том случае, если результат очень прост и понятен.Примером может служить количество кубиков Рубика, которое можно решить за час, поскольку опытные решатели кубиков Рубика могут решить более сотни кубиков в час.

В качестве примечания: когда вы выбрали соответствующие метрики, обязательно включите их в тактическую панель управления персоналом или в свой отчет по кадрам.

15. Время обработки, разрешение первого звонка, качество контактов и т. Д.

Мы могли бы написать целую статью о показателях колл-центра. Колл-центры — одно из мест, где в большей степени учитываются показатели производительности сотрудников.Такие показатели, как среднее время обработки, которое представляет собой среднее время, в течение которого клиент разговаривает по телефону, в том числе когда он находится в режиме ожидания, разрешение первого звонка, то есть количество вызывающих абонентов, проблема которых решена при первом звонке, качество связи, которое рейтинг, который клиент может дать на уровне звонков и обслуживания, который является мерой того, на сколько звонков отвечает за какое время (например, на 90% звонков отвечает за 25 секунд). Ознакомьтесь с полным обзором показателей эффективности сотрудников call-центра в этом блоге.

ПРЕДЛОЖЕНИЕ ОГРАНИЧЕННОЕ ВРЕМЯ — ДОПОЛНИТЕЛЬНАЯ СКИДКА 20%

Все, что вам нужно для

Master Data-Driven HR

Получите дополнительную скидку 20% на полную лицензию Академии и

получите доступ ко всем курсам HR Analytics и Digital HR

Загрузить Syllabus

Advance Systems опубликовала статью о 5 методах оценки эффективности, в которой они дополнительно исследуют некоторые из этих показателей.

Эффективность работы — показатели производительности сотрудников

Сложность как качественных, так и количественных показателей эффективности сотрудников состоит в том, что они сами по себе мало что говорят.Когда программист пишет 40 строк кода в час, он производит много кода, но это ничего не говорит о качестве кода.

Чтобы узнать больше о показателях и о том, как их внедрить в своей организации, ознакомьтесь с нашим курсом по стратегическим показателям HR.

Всегда должен быть баланс между количеством и качеством. Этот баланс измеряется в 16. Эффективность работы , поскольку этот показатель учитывает ресурсы (например, время и деньги: количество), необходимые для производства определенного продукта (качества).

Трудно достичь этого баланса, что является одной из причин, по которой многие компании борются с рейтингом сотрудников и с самой практикой проверки эффективности. Такие компании, как Deloitte, GE и Adobe, отказались от обзоров производительности главным образом по этой причине.

Однако надежные данные о производительности помогут организациям предсказать будущую производительность.

Показатели эффективности сотрудников на уровне организации

Организации также могут использовать показатели производительности сотрудников для оценки собственной конкурентоспособности.

17. Выручка на одного сотрудника

Выручка на FTE = Общая выручка / FTE

Эта функция вычисляет выручку на одну FTE (эквивалент полной занятости). Этот показатель дает приблизительную оценку того, сколько приносит отдельный сотрудник. Низкий доход и многие сотрудники дают более низкую оценку, чем сочетание высокого дохода и меньшего числа сотрудников. Этот показатель также можно использовать для сравнения компаний. Известным примером является следующая инфографика от Expert Market:

В своей книге «Экспоненциальные организации» Салим Исмаил часто ссылается на эту метрику.По его словам, линейные организации имеют линейную функцию сотрудников и прибыли, в то время как экспоненциальные организации имеют экспоненциальную функцию сотрудников и прибыли. Это одна из причин, почему эти организации растут намного быстрее.

18. Прибыль на FTE

Прибыль на FTE = Общая прибыль / FTE

Прибыль на FTE — это показатель, аналогичный предыдущему (17), но ориентированный на прибыль, а не на выручку. Прибыль компании — это ее общий доход за вычетом расходов.Высокая прибыль на одного сотрудника — надежный показатель финансового благополучия организации.

19. Рентабельность инвестиций в человеческий капитал

Рентабельность инвестиций в человеческий капитал — это показатель, который оценивает ценность человеческого капитала (т.е. знаний, привычек, социальных и личных качеств). Рассчитав выручку компании (за вычетом операционных расходов и затрат на компенсацию и льготы) и разделив это число на общие затраты на вознаграждение и льготы, которые компания платит своим сотрудникам, вы можете рассчитать рентабельность инвестиций в человеческий капитал.

Этот подход популяризировал Джек Фитценц в его книге «Окупаемость инвестиций в человеческий капитал». Однако его подход к измерению человеческого капитала далек от надежного и подвержен серьезным изменениям (мы в analyticsinhr.com изучили его книгу и попытались рассчитать показатели рентабельности инвестиций для ряда крупных компаний в Нидерландах. Результаты были неутешительными, поскольку метрики не принимают во внимание важные факторы, такие как увольнения, непредвиденные расходы и другие, не повторяющиеся события).

20.Уровень невыходов на работу

Прогулы и производительность — две сильно взаимосвязанные конструкции. У высокомотивированных и вовлеченных сотрудников в целом меньше больничных (до 37% меньше, по данным Gallup). Кроме того, отсутствующие сотрудники менее продуктивны, а высокий уровень отсутствия в организации является ключевым показателем более низкой эффективности организации.

21. Сверхурочные на одного сотрудника

Сверхурочные на одного FTE = Общее количество сверхурочных часов / FTE

Средняя сверхурочная работа на FTE — это окончательный показатель эффективности работы сотрудника.Сотрудники, которые готовы приложить дополнительные усилия, обычно более мотивированы и производят больше (с точки зрения количества работы).

Заключение

Невозможно зафиксировать производительность в одной метрике производительности сотрудника. В этой статье представлен исчерпывающий обзор, но здесь нет единой метрики, которая бы управляла ими всеми. Зачем? Потому что его еще нет. Лучшие показатели сочетают в себе качественные и количественные показатели. Большинство компаний пытаются сделать это, прося менеджеров и коллег оценивать работу людей в цикле обратной связи на 180 или 360 градусов.

И я думаю, что это правильный путь. Лучшая метрика — это комбинация различных качественных и количественных показателей эффективности сотрудников, выполненная несколькими людьми.

Показатели эффективности часто объединяются с данными о найме, чтобы предсказать, какие сотрудники с наибольшей вероятностью будут лучшими сотрудниками. Это делается путем сравнения профилей кандидатов с их результатами через год. Шаблоны в этих данных могут использоваться в качестве входных данных для принятия более эффективных решений о найме новых кандидатов.

Сертификат программы HR Analytics

Поднимите себе карьеру. Станьте

специалистом по HR-аналитике!

Загрузить Syllabus

.Как мы определили оптимальную численность персонала

Задача

Мы недавно заключили контракт с крупным игроком в Зимбабве. Компания хотела знать, не оплачивает ли она ненужные затраты на рабочую силу в результате избытка персонала. Это упражнение потребовало, чтобы мы вошли в каждый отдел и выяснили, не укомплектован ли отдел своими индивидуальными ролями и семействами должностей, и предоставили возможность выявить неукомплектованные отделы. В этом посте вы узнаете, как мы сокращаем расходы и повышаем производительность за счет сокращения избыточного штата и устранения недоукомплектованности.

Как мы вмешались

Часто говорят, что практикующие специалисты по персоналу полагаются на субъективное суждение при выборе, когда нанимать, поддерживать или сокращать свою рабочую силу. Это приводит к переукомплектованности или недоукомплектованности кадрами, что, в свою очередь, приводит к ненужным затратам на рабочую силу или невыполнению целей и сроков. Чтобы избежать этого, мы разработали методологию, которая включает в себя участие экспертов в предметной области (руководителей отделов — HODs) и статистические методы для определения необходимости корректировки численности персонала для каждой должности.

В общих чертах наша методология определяется следующим образом:

- Определение драйверов численности — Каждая роль состоит из определенного набора обязанностей. Если бизнес-деятельность, связанная с этими обязанностями, изменяется, количество должностных лиц, необходимых для выполнения этой роли, изменяется. Это особенно актуально для оперативных и тактических ролей. Например, количество требуемых на руднике зависит от количества смен на руднике. Количество сотрудников по кадрам, необходимых для компании, зависит от ее общей численности персонала.Количество смен и общая численность персонала компании являются определяющими факторами численности персонала для должностей охранников и сотрудников отдела кадров соответственно.

- Привлечение HOD к предоставлению данных — Мы поощряем участие каждого HOD на этапе сбора данных. Это стимулирует поддержку со стороны этих важных заинтересованных сторон, поскольку увеличивает шансы на то, что они выполнят наши рекомендации. Мы объяснили всем HOD в этой компании важность предоставления точных данных и того, как они будут использоваться.Мы запросили следующую информацию у каждого HOD:

- Среднее количество сотрудников в квартал на каждой должности

- Драйверы численности — для анализа, сколько сотрудников необходимо для выполнения работы

- Средний срок пребывания в должности и средняя заработная плата сотрудников на каждой должности. Затраты на увольнение в Зимбабве связаны с количеством лет, которое человек проработал в организации, и его средней заработной платой.

- Ориентировочная стоимость найма сотрудника по должностям

- Анализ данных — Если предоставляется более одного драйвера численности, мы объединяем драйверы численности в агрегированное измерение деловой активности с использованием средневзвешенных значений.Затем мы ранжируем итоговую совокупную коммерческую деятельность за исследуемый период: для этого конкретного упражнения у нас было семнадцать деловых кварталов. Если в квартале деловая активность составляет ноль процентов (0%), это означает, что в этом квартале активность меньше всего по сравнению с другими кварталами. Если в квартале наблюдается стопроцентная (100%) деловая активность, это означает, что в этом квартале наблюдается самая высокая зарегистрированная деловая активность за исследуемый период.

Полученные в результате ранжированные виды деловой активности помечаются как относительная деловая активность, поскольку они представляют собой сравнение нескольких периодов.Мы используем обычную регрессию наименьших квадратов (регрессию OLS), чтобы установить связь между относительной деловой активностью и количеством сотрудников в каждой роли. Если коэффициент детерминации (R в квадрате) составляет менее 50%, мы используем простые вычисления пропорций, чтобы определить необходимое количество сотрудников в должности.

По теме: Всегда продолжайте учиться: 5 онлайн-курсов по HR-аналитике

На приведенной ниже диаграмме (щелкните, чтобы увеличить) показан пример взаимосвязи между относительной деловой активностью и количеством сотрудников на должности техника.

БЕСПЛАТНОЕ ПОШАГОВОЕ РУКОВОДСТВО

Пробелы в навыках

Анализ

Пошаговое руководство по определению навыков, необходимых вашим сотрудникам для развития сейчас и в будущем

Скачать бесплатное руководство

В приведенном выше примере для увеличения относительной деловой активности на 22,5% требуется дополнительный технический специалист, если рабочая нагрузка должна поддерживаться. Квадрат R, равный 70,4%, означает сильную связь между деловой активностью и количеством сотрудников.Указанное уравнение регрессии OLS можно использовать для определения необходимого количества сотрудников с учетом текущей относительной деловой активности. Изолированная точка данных с меткой 98% представляет текущую относительную деловую активность технических специалистов.

Связано: как получить максимальную отдачу от показателя чистого промоутера сотрудника

Учитывая установленную взаимосвязь между относительной деловой активностью и количеством технических специалистов, линия тренда предполагает, что численность персонала превышает требуемую.Корректировка вниз для двух технических специалистов сместит точку данных вниз к линии тренда, которая представляет собой оптимальную численность персонала. Если точка была ниже линии тренда, потребуется корректировка вверх по направлению к линии тренда.

Чтобы определить, есть ли в отделе избыточный или недоукомплектованный персонал, мы определяем количество сотрудников, которое потребовалось бы, если бы относительная деловая активность находилась на уровне 25-го и 75-го процентилей соответственно. Если относительная деловая активность отдела превышает уровень 75-го процентиля, мы помечаем отдел как потенциально недоукомплектованный.Если относительная деловая активность отдела ниже 25-го процентиля, мы помечаем его как потенциально перегруженный.

НОВАЯ ПРОГРАММА СЕРТИФИКАТА

HR Metrics & Dashboarding

Программа сертификации

Научитесь превращать кадровые данные в наглядные отчеты, способствующие принятию решений

Загрузить Syllabus

Аргумент здесь состоит в том, что существует естественный относительный уровень деловой активности, который не является ни слишком высоким, ни слишком низким. Существенное отклонение, превышающее 75-й или ниже 25-го процентиля относительного уровня деловой активности, представляет собой значительное отклонение от оптимальной численности персонала.Если относительная деловая активность на одного сотрудника слишком высока, возможно, есть выгорание сотрудников, тогда как если деловая активность на одного сотрудника слишком низкая, возможно, что слишком много сотрудников мало работают.

Результаты

Мы отметили 63 сотрудника как потенциальный избыток кадров в этой компании. Мы представили результаты в следующем формате для каждого отдела на динамической панели мониторинга в Microsoft Excel.

В приведенном выше примере показана рекомендуемая корректировка в сторону уменьшения для 2 сотрудников в роли технического специалиста с 8 до 6 сотрудников.Затраты на сокращение штатов, соответствующие этому сокращению, составляют 2 800 долларов США. Экономия, которую можно получить в результате этой корректировки, составит 16 800 долл. США в год. Количество месяцев до безубыточности представляет собой время, которое потребуется компании, чтобы возместить затраты на сокращение расходов, если рекомендация будет выполнена. В этом примере компании потребуется всего два месяца, чтобы возместить затраты на сокращение штатов. Вся эта информация была сведена в динамический калькулятор в Microsoft Excel. См. Таблицу ниже (щелкните, чтобы увеличить).

Переназначение сотрудников

Есть варианты корректировки численности персонала. Вместо расторжения трудовых договоров ваша организация может переназначить сотрудников в одной и той же рабочей семье с одной должности на другую, если одна роль перегружена, а другая недоукомплектована. Чтобы это было реализовано, сотрудники должны иметь возможность выполнять работу после переназначения. В компании, о которой идет речь, большинство сотрудников на операционных должностях обладали одинаковыми базовыми навыками и могли быть назначены повторно, что минимизировало количество увольнений.

Заключение

Определив ключевые обязанности, выполняемые сотрудниками на каждой должности, специалисты по персоналу могут принимать более обоснованные решения относительно того, следует ли им нанимать, поддерживать или сокращать свой штат. Использование статистических методов для установления связи между деловой активностью и численностью персонала обеспечивает объективность процесса принятия решений. Кроме того, процесс мониторинга вашей численности — это не разовое мероприятие. Вы должны постоянно следить за своим персоналом, поскольку деловая активность колеблется, чтобы не перегружать своих сотрудников из-за нехватки персонала или не платить ненужные затраты на рабочую силу из-за избыточного штата.

Члены команды

- Memory Nguwi — Управляющий консультант, консультанты по промышленной психологии

- Леопольд Рамуцамая — ИТ-консультант, консультанты по промышленной психологии

- Тапива Чипойера — консультант-исследователь, консультанты по промышленной психологии

Ознакомьтесь с нашими предыдущими статьями о ключевых факторах эффективности розничных продаж и о том, как уменьшить количество несчастных случаев на рабочем месте с помощью аналитики персонала.

Сертификат программы HR Analytics

Поднимите себе карьеру.Станьте

специалистом по HR-аналитике!

Загрузить Syllabus

Автор: Memory Nguwi

http://ipcconsultants.com/Memory — управляющий консультант компании Industrial Psychology Consultants (Pvt). Он имеет обширный опыт управления человеческими ресурсами, как в линейных функциях, так и в консультационных услугах. В IPC Consultants его цель — максимизировать отдачу от человеческого капитала. Свяжитесь с Memory по адресу [email protected] или свяжитесь с ним в LinkedIn

. .✅ Важность управления персоналом: соотношение количества сотрудников к персоналу

Прежде чем мы исследуем основы управления персоналом, которое мы будем называть HRM, давайте сначала определим его. HRM включает формальные системы, предназначенные для управления людьми в организации. Чтобы лучше понять HRM, мы кратко рассмотрим положение, историю управления персоналом и погрузимся в роль, которую HRM играет в организациях. Наконец, мы рассмотрим, когда лучше всего задействовать отдел кадров, и ответим на вопрос: «Сколько сотрудников отдела кадров мне нужно?».

✅ Программное обеспечение для управления персоналом

Заработная плата менеджеров по персоналу: Почему это важно…

Вы, вероятно, пришли, потому что спрашиваете: «Сколько сотрудников отдела кадров мне нужно?», Но прежде чем углубляться в что-то еще, мы хотим вывести слона в комнату. Многие владельцы бизнеса думают, что они могут ускользнуть, если администратор будет управлять всеми их HR-процессами. Хотя эта модель может работать и в небольших компаниях, по мере роста бизнеса и привлечения большего числа сотрудников крайне важно, чтобы компания выделяла в своем бюджете место, позволяющее получать зарплату квалифицированного специалиста по управлению персоналом.Если вы являетесь владельцем своей компании и нанимаете администратора по персоналу, обязательно составьте надлежащее описание должности в области управления персоналом, чтобы привлечь лучшие таланты. Мы поговорим об этом чуть позже.

✔️ Знайте свою роль менеджера по персоналу

Если вы новичок в этой области или хотите получить дополнительную подготовку в области управления персоналом, всегда полезно улучшить свои навыки, пройдя несколько курсов.

Что такое управление человеческими ресурсами и когда началось управление человеческими ресурсами?

Среди сегодняшних специалистов по персоналу, похоже, отсутствует понимание истоков управления человеческими ресурсами и того, как роль менеджера по персоналу стала такой, какой она является сегодня.То, что сейчас называется HRM, сильно изменилось с момента своего появления в 1900-х годах. Отделы персонала, которые к 20-м годам прошлого века во всем мире сформировались как определенная сфера, в основном занимались техническими функциями. То, что начиналось как административный процесс в более крупных компаниях, связанный с расчетом заработной платы и учетными записями сотрудников, стало претерпевать изменения после принятия социального законодательства 1960-х годов.

HRM был разработан в ответ на рост числа конкурентоспособных бизнес-организаций в конце 1970-х годов в результате дерегулирования и быстрых технологических изменений. В 1990-е годы глобализация и конкуренция потребовали от отделов кадров больше внимания уделять затратам, планированию и последствиям различных кадровых стратегий как для организаций, так и для их потенциальных сотрудников.

До этого люди могли спросить, как управление человеческими ресурсами может способствовать успеху компании? По мере того, как все больше компаний начали внедрять систему управления персоналом, результаты были очевидны. Такая практика управления персоналом позволила компаниям контролировать свои расходы, лучше планировать и более эффективно управлять своими командами.

Управление персоналом Описание должности: как развивались роли

Роль специалистов по управлению персоналом за прошедшие годы резко изменилась, и описание должностных обязанностей в сфере управления персоналом, которое когда-то было принято в новой форме . Если организация решает нанять формальный отдел кадров, что им следует делать, если их количество превышает 10-15 человек, обычно существует три разные роли, которые отдел может играть в организации. Они следующие:

Стратегический

Стратегическая роль является связующим звеном между персоналом отдела кадров, миссией организации и работой сотрудников организации.

Оперативный

Оперативная роль управляет функциональной деятельностью человеческих ресурсов и служит «защитником сотрудников».

Административная

Наконец, административная роль, помимо прочего, обеспечивает ведение документации, администрирование процессов и соблюдение нормативных требований. Приоритет этих ролей за годы сильно изменился.

Эта модель человеческих ресурсов обеспечивает контекст для понимания и применения той важной роли, которую HRM играет в современных организациях. Эти HR-функции представляют собой совокупность специализированных работ, выполняемых внутри отдела. В каждой функциональной области специалисты по персоналу несут ответственность за ключевые действия, которые помогают организации двигаться вперед. Возникает вопрос: , когда же пора включить HR в рецепт? Для начала многие компании ищут менеджера по персоналу, который бы занимался вопросами вознаграждения и льгот сотрудников компании, но позже понимают, что им необходимо охватить бесчисленное множество аспектов, что требует много времени и внимания.

Управление человеческими ресурсами: соотношение ваших кадров и сотрудников в компаниях в 2020 году

Чтобы углубиться в тему, мы поговорили с менеджером Comtravo по персоналу и культуре. Мы специально говорили о том, когда самое подходящее время для добавления HR в горшок. Быстрый ответ: лучше раньше, чем позже . Хорошо известное общее правило «1 должность в человеческих ресурсах на каждые 100 сотрудников» все еще существует, и это неплохо, но оно, как правило, работает для более крупных компаний с отделом стратегического управления персоналом, который уже имеет достаточно ресурсов.С одной стороны, есть уравнения, поддерживающие все это. Давайте сначала поговорим о при расчете соотношения HR к сотрудникам на 2020 год и далее. Расчет соотношения HR к сотрудникам в 2020 году определяется путем деления количества эквивалентов полной занятости HR на общее количество сотрудников в организации и умножения результата на 100:

. Отношение HR к сотрудникам (идеальное соотношение HR) =

(Общее количество HR / Общее количество FTE) x 100

Пример малого бизнеса: сколько кадровых сотрудников на одного сотрудника у вас должно быть?

Компания А имеет 1 сотрудника по персоналу, 55 сотрудников с полной занятостью и 15 сотрудников, работающих неполный рабочий день, каждый из которых работает по 16 часов в неделю.Один сотрудник, занятый неполный рабочий день, работает 832 часа в год. 15 сотрудников, занятых неполный рабочий день, вместе работают 12 480 часов в год. Расчет общего количества отработанных часов необходим для получения правильных чисел для уравнения (в котором в качестве переменной используются работники, занятые полный рабочий день).

В году 2 080 рабочих часов, а сотрудники компании А работают неполный рабочий день 12 480 часов в течение этого года. Чтобы рассчитать FTE, разделите отработанное время (12 480) на рабочее время (2080). Результат — 6 сотрудников FTE. Добавьте 6 к 55 FTE, чтобы получить 61 FTE.

Подставьте числа в формулу для расчета соотношения сотрудников к персоналу:

Отношение HR к сотрудникам = (1/61) x 100

Отношение HR к сотрудникам компании A = 1,64

Пример крупного работодателя:

Компания B имеет 5 сотрудников с полной занятостью и 1 000 сотрудников. Давайте рассчитаем соотношение для этой компании:

Отношение HR к сотрудникам = (5/1000) x 100

Отношение HR к сотрудникам компании B = 0,5

Если у вас несколько сотрудников, работающих неполный рабочий день, переведите эти должности в эквиваленты полной занятости для получения наиболее точных результатов.Руководители компании могут использовать соотношение количества сотрудников к количеству сотрудников, чтобы узнать, выросла ли их компания до такой степени, что требуется больше персонала для обеспечения эффективного управления сотрудниками. Умение правильно рассчитать коэффициент помогает владельцам бизнеса принимать важные кадровые решения.

С другой стороны, существует множество вариаций этого метода, но они не сильно отличаются друг от друга. Например, сравнительное исследование человеческого капитала, проведенное Обществом управления человеческими ресурсами за 2017 год, показывает, что в компаниях со штатом до 250 сотрудников спрос значительно выше, как показывает исследование «Аналитика трудовых ресурсов»: в среднем 3.4 сотрудника отдела кадров на 100 должностей в компании! Идеальное соотношение также зависит от потребностей организации. Хотя примерно два сотрудника отдела кадров на 100 сотрудников могут быть нормой для многих организаций, этого может не хватить, если организация переживает рост и нанимает новый персонал или предпринимает важные инициативы, такие как новая программа обучения, новые облачные технологии и т. Д.