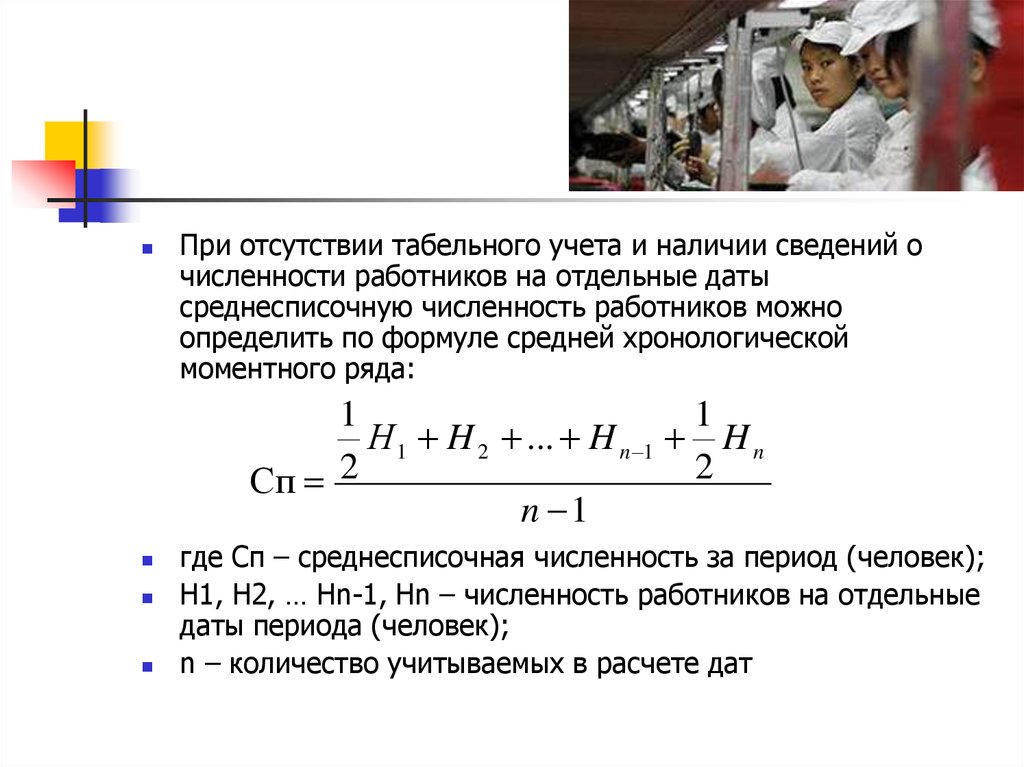

Среднесписочная численность работников за год формула: Как считать среднесписочную численность работников за год, месяц

Как определить среднесписочную численность работников за год

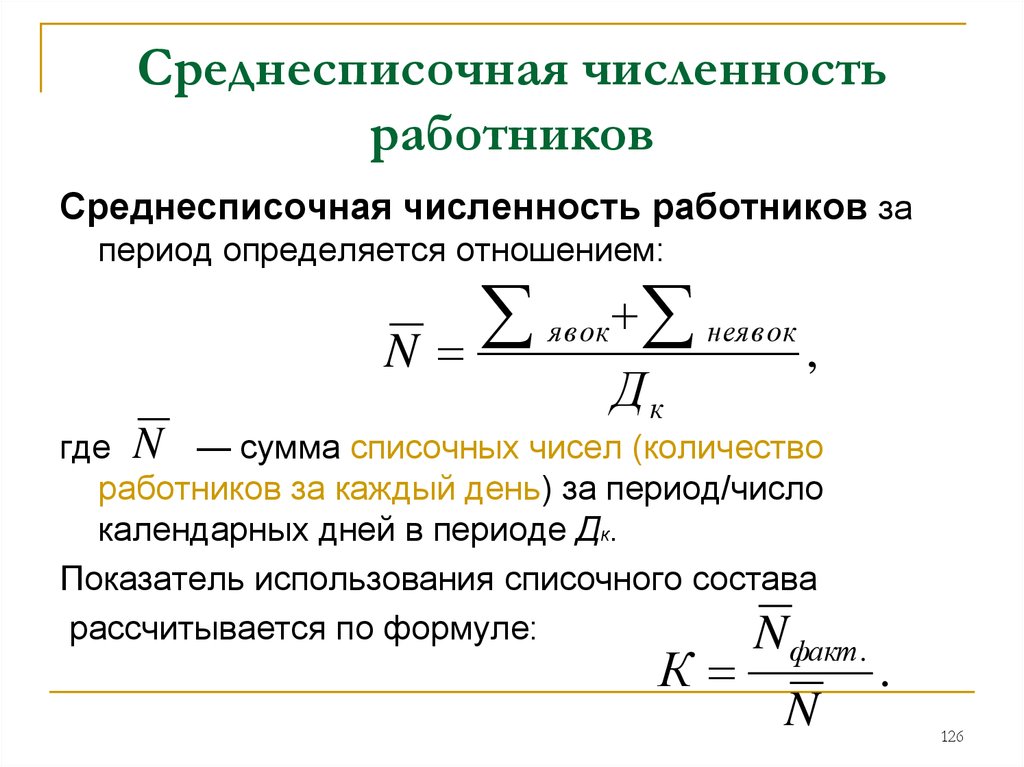

Показатель среднесписочной численности нужен для заполнения разных форм отчетности – в Фонд соцстраха, для налоговой инспекции, статистики. Он рассчитывается по специальному алгоритму. Чтобы правильно заполнить соответствующее поле формы, надо применять определенные правила. Объясним, как рассчитать среднесписочную численность работников за год.

Нормативные документы при расчете среднесписочной численности работников за год

Методика расчета была разработана еще Госкомстатом СССР (Инструкция от 17.09.1987 № 17-10-0370), последний раз изменения в нее вносились 20.04.1993 года. На сегодня она не отменена, но 26.04.2007 ФНС выпустила письмо № ЧД-6-25/353@ о том, что при проведении расчета для «Сведений о среднесписочной численности работников за предшествующий год» надо использовать указания по заполнению формы статотчетности № 1-Т. Последняя редакция обозначенной в письме формы № 1-Т утверждена приказом Росстата от 06. 08.2018 г. № 485. При ее заполнении нужно дополнительно учитывать Указания по заполнению формы П-4, приведенные в приказе Росстата от 22.11.2017 № 772 (с учетом изменений, внесенных 29.12.2018), где подробно раскрывается методика расчета. Данная методика используется и для расчета численности, отражаемой в форме 4-ФСС.

08.2018 г. № 485. При ее заполнении нужно дополнительно учитывать Указания по заполнению формы П-4, приведенные в приказе Росстата от 22.11.2017 № 772 (с учетом изменений, внесенных 29.12.2018), где подробно раскрывается методика расчета. Данная методика используется и для расчета численности, отражаемой в форме 4-ФСС.

Для расчета численности потребуются данные из табеля учета рабочего времени, а также документы кадрового учета – приказы о приеме и увольнении.

С чего начинать расчет

Прежде чем приступать к определению среднесписочной численности работников предприятия за год, нужно из данных исключить тех лиц, информация по которым не включается в расчет. Это:

-

сотрудницы, пребывающие в отпуске по беременности и родам, или усыновившие новорожденного ребенка прямо из роддома, а также оформившие отпуск по уходу за ребенком;

-

работники, взявшие дополнительный неоплачиваемый отпуск в связи с учебой в образовательном заведении, и сотрудники, взявшие неоплачиваемый отпуск для поступления в ВУЗ или средне-специальное учебное заведение;

-

внешние совместители;

-

лица, работавшие по договорам ГПХ;

-

учредители, не получающие заработную плату;

-

сотрудники, направленные на работу за границу;

-

работники, отправленные на учебу с отрывом от производства (получающие стипендию от организации), или переведенные временно в другую организацию без сохранения зарплаты.

Кроме того, не надо включать адвокатов и военнослужащих, исполняющих обязанности воинской службы. Также не включают в численность работника, подавшего заявление на увольнение и прекратившего выходить на работу до истечения времени отработки (с даты невыхода на работу).

Как определить среднесписочную численность работников за год

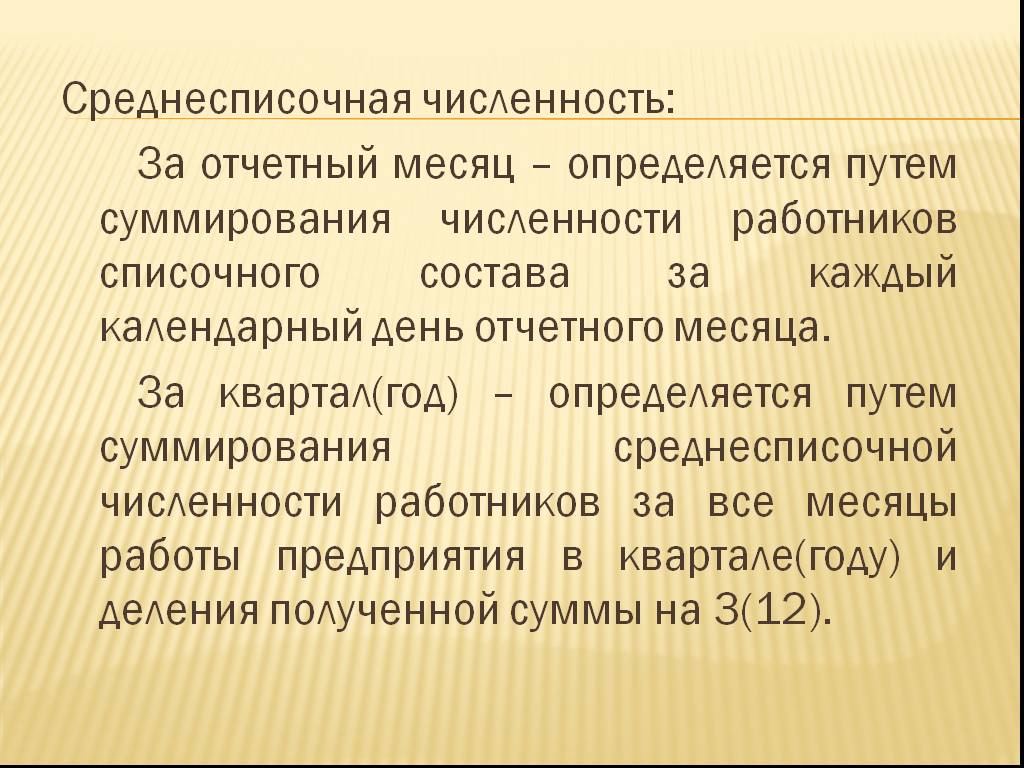

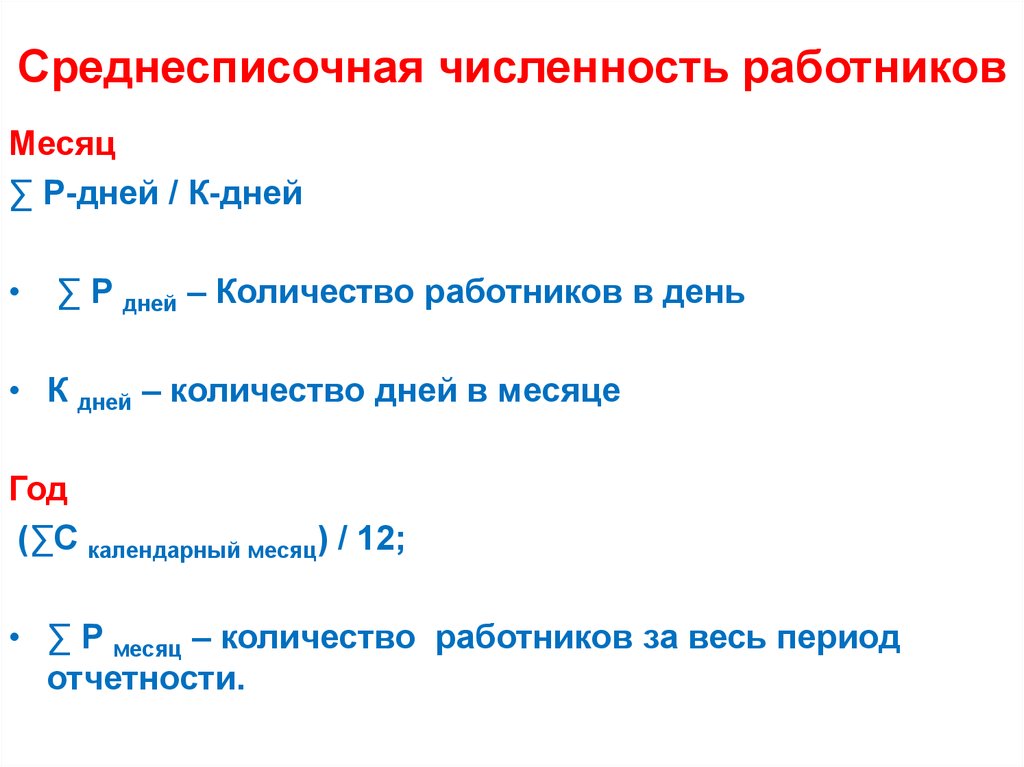

Бухгалтерии для отчетов статистики, 4-ФСС, сведений в ИФНС требуется вести учет среднесписочной численности работников за год. Формула расчета его такова:

ССЧ = сумма СЧ, состоящая из общего числа численности за все месяцы : 12,

где ССЧ — среднесписочная численность за год,

СЧ- среднесписочная численность за месяц;

12- количество месяцев в году.

Если необходимо узнать ССЧ не за год, а за другой период, допустим, квартал – то складываются СЧ за все месяцы квартала (три цифры), и делятся на 3 (число месяцев в квартале).

Для статистической отчетности данные обычно округляются по арифметическим правилам до одного десятичного знака (округление значения менее 0,5 до нуля; от 0,5 и более – до единицы). Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Для формы среднесписочной численности работников за предшествующий календарный год, направляемой в ИФНС и для 4-ФСС округлять нужно до целого значения.

Чтобы было понятнее, разберем расчет на примерах.

Среднесписочная численность работников: пример за год

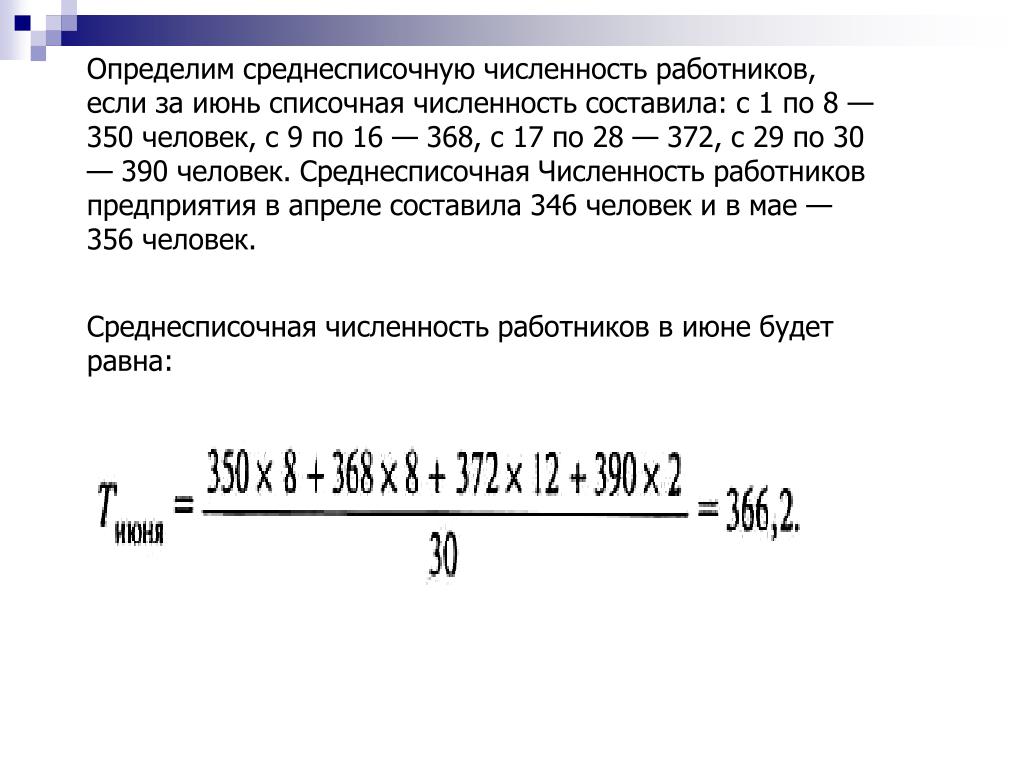

Найдем искомый показатель за год по следующим данным каждого месяца:

|

Месяц |

Средняя численность, человек |

Месяц |

Средняя численность, человек |

|

Январь |

60 |

Июль |

60 |

|

Февраль |

58 |

Август |

60 |

|

Март |

58 |

Сентябрь |

61 |

|

Апрель |

59 |

Октябрь |

61 |

|

Май |

60 |

Ноябрь |

61 |

|

Июнь |

60 |

Декабрь |

62 |

Сумма средней численности за год, всего:

60 + 58 + 58 + 59 + 60 + 60 + 60 + 60 + 61 + 61 + 61 + 62 = 720 человек

Среднесписочная численность работников предприятия за год составила:

720 : 12 месяцев = 60 человек.

Дополнительно рассчитаем ССЧ за 1 квартал:

(60 + 58 + 58) : 3 мес. = 59 чел.

Ниже мы рассмотрим, как определяются данные по численности за каждый месяц.

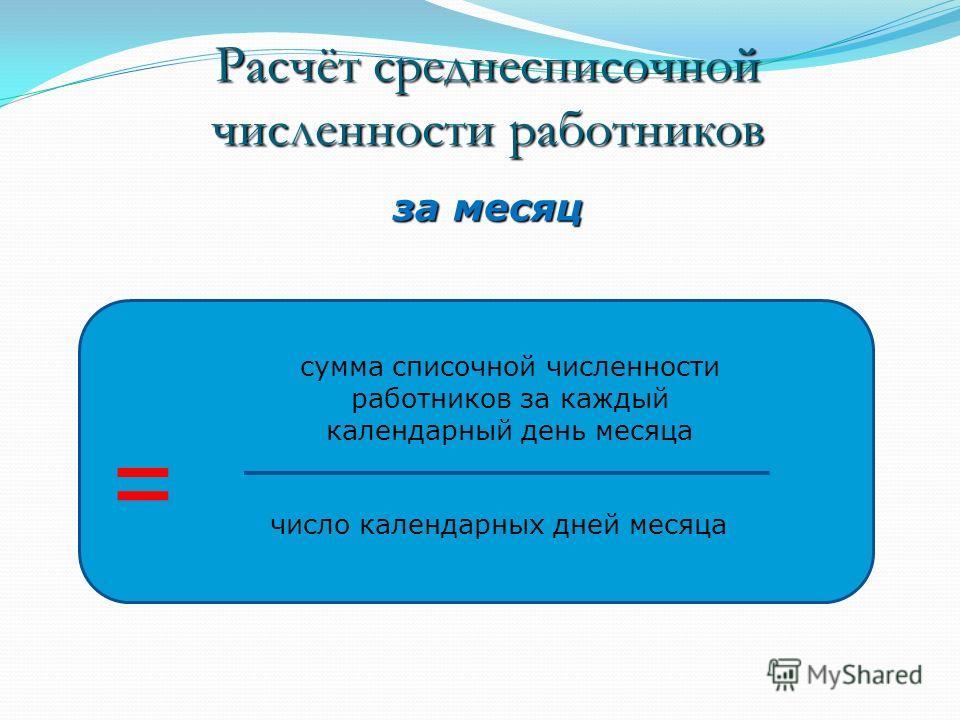

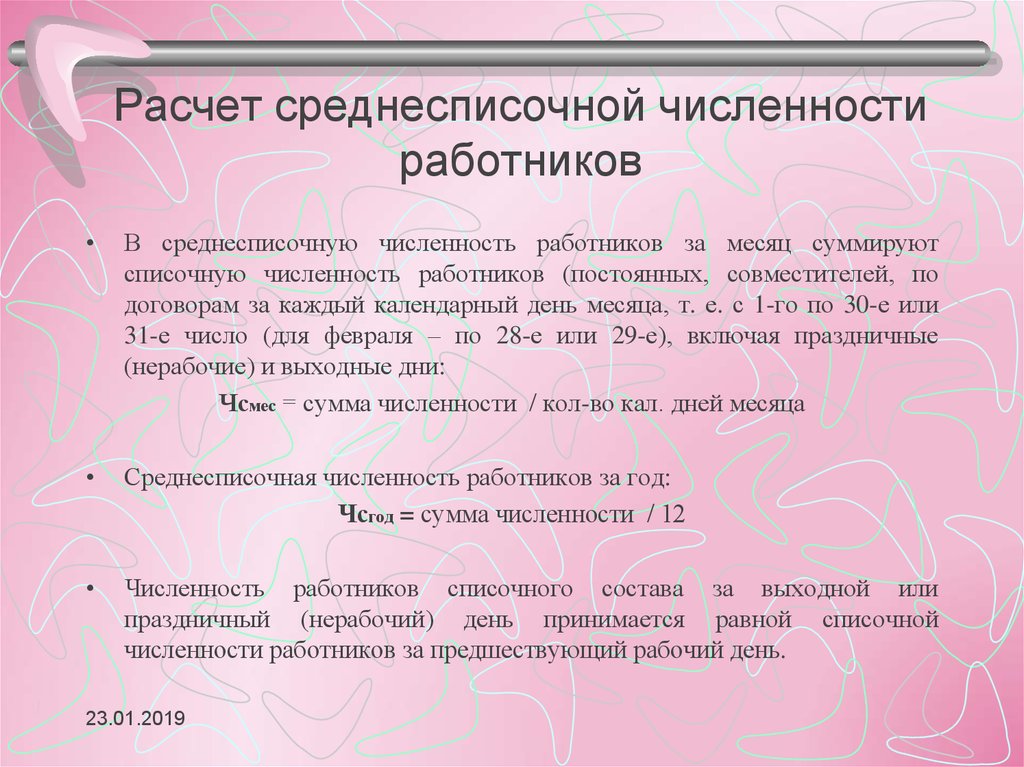

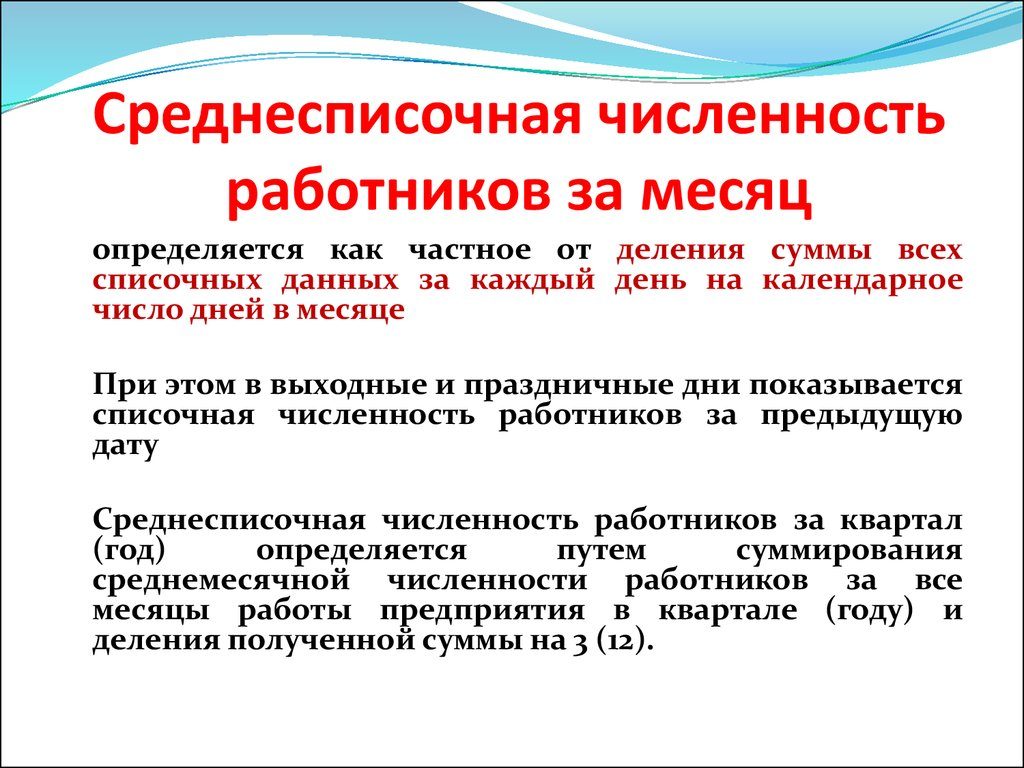

Как узнать среднюю численность персонала за месяц

Для подсчета потребуется табель. По нему подсчитывается списочный состав компании за каждый календарный день месяца. За выходной, праздничный день количество человек совпадает с ближайшим предыдущим рабочим днем. Затем получившиеся числа складывают и делят на количество календарных дней этого месяца.

Несмотря на отпуск, болезнь, командировку или простой, работник все равно учитывается в численности предприятия в эти дни за целую единицу, как и сотрудники, отработавшие полную смену.

Пример

Сотрудник работал в апреле 2019 года с 1 по 5 число. 6, 7 апреля были выходными. С 8 по 12 апреля был оформлен больничный лист. 13, 14 апреля – выходные. С 15 апреля он снова вышел на работу. С 29 апреля сотрудник ушел в ежегодный оплачиваемый отпуск на 28 дней.

Численность по этому сотруднику за любой день апреля – 1, так как все дни периода входят в учетное число, а за выходные численность равна ближайшему рабочему дню (то есть за 6, 7, 13, 14 цифра берется на основании рабочего дня 5 апреля).

Точно так же проверяется каждый работник, затем полученная численность персонала за каждый день месяца суммируется и делится на число дней месяца – в этом примере на 30, так как в апреле 30 дней.

Допустим, что на каждый день апреля с 1 по 20 число численность персонала была одинаковой — 15 человек. С 21 по 30 апреля численность составила по 16 человек. Рассчитаем среднесписочную численность за апрель:

((15 х 20 дн.) + (16 х 10 дн.)) : 30 дн = 460 : 30 дн. = 15 чел.

Если установлено неполное рабочее время

Как посчитать среднесписочную численность работников за год, если имеются люди, принятые на условиях неполного рабочего времени? По такому персоналу учет численности требует отдельного расчета. При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

При определении среднесписочного состава время учитывается пропорционально отработанному, и далее численность устанавливается исходя из продолжительности рабочей недели.

Расчет среднесписочной численности для неполного рабочего времени. Пример

В компании трудоустроено 6 человек на неполное рабочее время. Число рабочих дней месяца 20. В организации восьмичасовой рабочий день. Подсчитаем численность при следующих условиях:

Двое сотрудников трудились полный месяц по 4 часа в день. Каждый из них учитывается за любой день как 0,5 единицы (4 отработанных часа : 8- часовой рабочий день).

Двое работали весь месяц по два часа в день. Они будут учитываться по 0,25 единицы (2 ч : 8).

Еще 2 человека выходили на работу по 1,6 часа в день, но отработали всего 11 и 15 дней соответственно. Каждый учитывается как 0,2 единицы (1,6 отработанных часа : 8).

Общая среднесписочная численность сотрудников с неполным рабочим временем в компании составит:

(0,5 х 20 + 0,5 х 20 + 0,25 х 20 + 0,25 х 20 + 0,2 х 11 + 0,2 х 15) : 20 дн.

То есть, рассчитывается отработанное количество человеко-часов по каждому сотруднику, данные суммируются и затем делятся на рабочие дни.

= 1,76 чел.

= 1,76 чел.Исключения для неполной рабочей смены

Законодательством определены отдельные категории работников, которым устанавливается сокращенное рабочее время, например:

Такие сотрудники учитываются в среднесписочной численности за полную единицу каждый, несмотря на сокращенное время их работы.

Средняя численность по совместителям

Не нужно учитывать в средней численности внешних совместителей. Внутренние совместители считаются за целую единицу, т.е. как один человек, независимо от числа занимаемых должностей.

Как посчитать среднесписочную численность работников за 2022 год

Последнее обновление: 10 октября 2022

Онлайн-калькулятор среднесписочной численности работников поможет рассчитать число сотрудников для отчетности в ИФНС и Росстат. Сервис расчета абсолютно бесплатный и оперативно выдает результат.

Високосный год

Полностью занятые

Не полностью занятые

Алгоритм, как пользоваться калькулятором

Правила, как посчитать среднесписочную численность работников за месяц или любой другой период, изложены в Приказе Росстата № 832 от 24.11.2021. Их следует использовать, когда данные рассчитываются для отчетов в налоговую инспекцию или Росстат (форма П-4).

Шаг 1. Вводим исходные данные

Новый онлайн-калькулятор, как посчитать ССЧ за год, месяц или иной период, состоит из двух частей.

В первой указывают тех сотрудников, для которых компания является основным местом работы. Они включаются в расчет независимо от того, вышел сотрудник на работу или отсутствовал (был в командировке, отпуске, на больничном). И не важно, трудится он полный рабочий день или сокращенный.

Во второй части указывают не полностью занятых сотрудников — их учитывают пропорционально отработанному времени, оговоренному в соглашении. Если работники трудятся на таких условиях по инициативе работодателя, то они учитываются как целые единицы.

Не учитываются служащие:

- на условиях внешнего совмещения;

- по гражданско-правовым договорам;

- направленные предприятием на обучение с отрывом от работы и получающие за это стипендию;

- находящиеся в неоплачиваемом учебном отпуске;

- женщины, находившиеся в отпуске по беременности и родам;

- находившиеся в отпуске по уходу за ребенком. Но если работница, находясь в отпуске по уходу за ребенком, отрабатывает неполный рабочий день, то включите ее в расчет.

Если человек выполняет еще и дополнительные обязанности на условиях внутреннего совмещения, то он включается в подсчет только как одна единица.

Помните, если расчетный год високосный, надо поставить галочку в начале страницы. Тогда в феврале появится дополнительный день — 29 число.

Заполнять надо каждое поле. Если никто в этот день не работал (это часто встречается в офисах во время праздничных или выходных дней), в ячейку ставят ноль или просто пропускают ее. Пустое место программа распознает как значение «0».

Пустое место программа распознает как значение «0».

Шаг 2. Получаем результат

Когда таблицы будут полностью заполнены, калькулятор среднесписочного состава работников автоматически выдаст результат — среднее количество сотрудников за год. В нашем примере это 0,47, поскольку заполнен только январь.

Но если продолжать вводить цифры, показатель изменится. После заполнения каждого месяца калькулятор расчета персонала обновляет результат ССЧ.

Как посчитать вручную

Если вы хотите проверить правильность работы онлайн-калькулятора, но не знаете, как рассчитать среднесписочную численность работников за год, начните с расчета месячных показателей. Для этого используется следующая формула: сначала суммируется количество всех сотрудников, а затем результат делится на количество дней в месяце.

Учтите: число сотрудников за рабочие дни определяется по табелю рабочего времени, по нерабочим дням принимается равной числу сотрудников за последний рабочий день. По не полностью занятым средний показатель определяется по другой формуле:

Если вы разобрались, как посчитать среднесписочную численность работников за месяц, найти годовые показатели несложно. Если вам нужны сведения с начала года по отчетный месяц, просуммируйте значения за каждый из прошедших месяцев, а полученную сумму разделите на количество этих месяцев. Показатели за год определяют так:

Если вам нужны сведения с начала года по отчетный месяц, просуммируйте значения за каждый из прошедших месяцев, а полученную сумму разделите на количество этих месяцев. Показатели за год определяют так:

Независимо от того, весь расчетный период работала компания или нет, для расчета годовой ССЧ в знаменателе формулы всегда надо ставить 12.

Пример расчета

Чтобы показать, как посчитать среднесписочную численность работников за год, возьмем данные о сотрудниках, проработавших в компании в 2022 г.:

|

Категория |

Число |

|

Работавших весь период полный рабочий день |

10 |

|

Внешних совместителей |

1 |

|

Уволен 10. |

1 |

|

Принят 20.10.2022 |

1 |

|

Сотрудница ушла в декрет с 12.12.2022 |

1 |

03.2022

03.2022Чтобы ничего не упустить, составляем таблицу численности трудящихся по месяцам по аналогии с той, которую дает калькулятор.

Теперь все месячные значения среднесписочной численности складываем и получаем годовой показатель. Вот формула, как считается среднесписочная численность работников за год, по показателям нашего примера:

Даже при небольшом количестве сотрудников не ошибиться в расчетах сложно. Рекомендуем пользоваться нашим калькулятором и для подсчетов, и для проверки. Это убережет вашу компанию от дополнительной волокиты с инспекторами и штрафов.

Нормативная база

Приказ Росстата от 24.11.2021 № 832 «Об утверждении указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации»»

Приказ ФНС России от 06. 10.2021 № ЕД-7-11/875@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата предоставления расчета по страховым взносам в электронной форме»

10.2021 № ЕД-7-11/875@ «Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата предоставления расчета по страховым взносам в электронной форме»

Формула роста компании: как рассчитать?

Спросите любого врача, и он вам скажет, растущий ребенок – здоровый ребенок. То же самое можно сказать и о компаниях. Компания, которая растет, добавляет новых сотрудников, открывает новые офисы и расширяет линейку продуктов, — это здоровая компания, которая имеет все шансы на успех.

Ваша компания растет? Когда вы просматриваете свою численность персонала с течением времени, больше ли сотрудников уходит, чем приходит?

Чтобы ответить на этот вопрос, вам нужно измерить темпы роста вашей компании.

Темп роста показывает, насколько компания выросла или упала за определенный период времени. Положительное число показывает положительный темп роста, то есть, что компания растет. Отрицательное число указывает на отрицательный темп роста, а это означает, что количество увольняющихся больше, чем количество новых сотрудников, присоединяющихся к компании.

Как рассчитать темпы роста компании

Вы можете рассчитать темпы роста в вашей компании, сравнив количество сотрудников в два разных момента времени и разделив это число на количество сотрудников во втором временном интервале. Скорость роста обычно выражается в процентах.

Формула расчета темпов роста выглядит следующим образом:

Итак, допустим, вы хотели измерить темпы роста вашей компании в 2020 году. Вам потребуется количество сотрудников, которое у вас было в январе 2020 года; допустим их было 210, а количество сотрудников у вас было в декабре 2020 года допустим было 345 сотрудников.

Вы рассчитываете темпы роста следующим образом:

( 345 – 210) / (210) x 100% = 64%

Это показывает скорость роста 64%; таким образом, ваша компания выросла на 64% в течение 2020 года.

Зачем измерять рост вашей компании?

Точно так же, как другие бизнес-подразделения компании имеют данные о доходах или продажах, отдел кадров должен располагать данными о сотрудниках и росте компании. Это включает в себя HR-аналитику и ключевые показатели эффективности по численности персонала, текучести кадров, увольнениям и увольнениям.

Это включает в себя HR-аналитику и ключевые показатели эффективности по численности персонала, текучести кадров, увольнениям и увольнениям.

Имея доступ к понятным данным о текучести и увольнении сотрудников, вы получите представление о компании, например, о причинах увольнения сотрудников и о том, увольняется ли больше людей, чем приходит.

Использование KPI в bob поможет вам:

- Определить области, требующие внимания

- Разработайте стратегию решения проблемы

- Пересмотрите метрики, чтобы увидеть, сработала ли стратегия

С помощью bob вы можете легко создавать отчеты по различным KPI и представлять достоверные данные другим лицам, принимающим решения, таким как руководство, высшее руководство или совет директоров. Таким образом, вы можете сообщить компании о любом потенциальном риске и разработать стратегию его устранения.

Измерение роста компании в bob

Используя ключевые показатели эффективности в разделе аналитики bob, вы можете получить обзор своей компании за определенный период, или вы можете нарезать данные по разным группам, таким как сайт, отдел, пол, возраст и срок пребывания в должности для более глубокого анализа.

bob использует четыре ключевых показателя эффективности для измерения роста компании: численность персонала, рост, новые сотрудники и уволенные сотрудники. Давайте посмотрим на них один за другим.

1. Численность персонала

Численность персонала относится к количеству сотрудников в вашей компании и позволяет вам увидеть, как это число изменилось с течением времени.

Вы можете определить диапазон дат для данных и представления (ежемесячно, ежеквартально или ежегодно). Наконец, вы можете выбрать способ группировки данных. Вы можете выбрать «нет» для изображения всей компании или сгруппировать по сайту, отделу, сроку пребывания в должности, возрасту, полу и т. д. Нажав на три точки справа, вы также можете отфильтровать данные по таким показателям, как национальность или должность. Вы также можете добавить настраиваемые фильтры для просмотра показателей, важных для вашей компании.

2. Рост

Скорость роста выражается как разница между двумя значениями во времени, представленная в процентах от первого значения. Боб рассчитывает темпы роста вашей компании без формул и математических расчетов.

Боб рассчитывает темпы роста вашей компании без формул и математических расчетов.

Как и для всех KPI, вы можете определить диапазон дат, просмотреть и сгруппировать данные. С первого взгляда легко увидеть, является ли темп роста положительным или отрицательным по сравнению с предыдущим месяцем.

3. Новые сотрудники

Этот KPI показывает вам новых сотрудников компании. Вы можете просмотреть, в какие месяцы новые сотрудники присоединились к компании, и сгруппировать их по возрасту, полу, должности, отделу и другим параметрам.

Этот ключевой показатель эффективности помогает вам увидеть, какие отделы и сайты выросли больше всего за последний год, и его можно сравнить с планами расширения компании.

Вы также можете оценить, насколько разнообразным был ваш найм и были ли улучшения за месяцы/год.

4. Уволенные сотрудники

Этот KPI проверяет сотрудников, уволившихся из компании. Вы можете просматривать уволенных сотрудников по причине их увольнения, помеченной как « тип отпуска» в bob, которая включает предопределенные параметры: взаимный, добровольный, недобровольный, окончание контракта, выход на пенсию и отпуск. Этот KPI предоставляет компаниям данные для разграничения текучести кадров, включая всех сотрудников, покинувших компанию, вне зависимости от того, решили ли они уйти или были уволены, и увольнения, которое относится только к тем сотрудникам, которые решили уйти добровольно. Высокий уровень убыли может указывать на основную проблему внутри компании.

Этот KPI предоставляет компаниям данные для разграничения текучести кадров, включая всех сотрудников, покинувших компанию, вне зависимости от того, решили ли они уйти или были уволены, и увольнения, которое относится только к тем сотрудникам, которые решили уйти добровольно. Высокий уровень убыли может указывать на основную проблему внутри компании.

Вы также можете просмотреть уволенных сотрудников по причине увольнения. Вы можете настроить эту группу в соответствии с причинами, важными для вашей компании, но bob также включает некоторые предопределенные причины, такие как компенсация, местоположение и роль.

Этот ключевой показатель эффективности дает вам важную информацию о том, почему их сотрудники покинули компанию. Если, например, люди уходят из-за того, что получили лучшее предложение от другой компании, это может указывать на то, что компания недоплачивает своим сотрудникам и ей необходимо пересмотреть их компенсационные пакеты.

Заключение

Изучение роста компании, включая численность персонала, новых сотрудников и уволенных сотрудников, предоставляет HR данные и идеи для лучшего понимания состояния их организаций.

KPI Боба исследуют все аспекты компании, предоставляя HR достоверные данные для отчетности перед другими заинтересованными сторонами и, в конечном счете, создают изменения, которые принесут пользу компании и максимизируют опыт сотрудников.

От Рут Стерн

Рут — контент-менеджер в Hibob. Когда она не работает, она проводит свободное время, сажая цветы в своем саду и играя на пианино.

Среднесписочная численность на 1 работника. Ежемесячный расчет численности работников с полной занятостью. Для чего нужен

Численность занятых в экономике страны — это совокупность занятых на предприятиях всех форм собственности. При расчете этого показателя важно избегать перерасчета, так как многие люди работают сразу в нескольких организациях. Прием и увольнение работников оформляется приказом директора. В бухгалтерии также должен быть расчет среднесписочной численности работников (за 2014 год, например). Эти данные представляются при заполнении формы РВС — 1 и 4-ФСС.

concept

— 2 сотрудника работали по 4 часа в день в течение 10 дней. Они считаются как 0,5 единицы;

— 3 человека работали по 2 часа 20, 7 и 5 дней соответственно. Они считаются как 0,25 человека (2/8).

Средняя численность таких работников составила:

(0,5 х 10 х 2 + 0,25 х 20 + 0,25 х 7 + 0,25 х 5) : 20 рабочих дней в месяц = 0,9 чел.

Эта цифра будет использоваться в дальнейших расчетах.

Квартальные данные и более длительные периоды

Численность работников за три месяца определяется путем суммирования данных за предыдущие 90 дней и разделив сумму на 3.

Пример

В январе в организации работало 494 человека, в феврале — 498 человек, в марте — 502 человека. NHR = (494 + 498 + 502): 3 = 498 человек.

Если предприятие отработало неполный квартал, то расчет производится путем суммирования данных за месяцы и деления суммы на 3. Аналогично выглядит формула расчета среднесписочной численности работников за год. Данные за все отработанные месяцы суммируются, а результат делится на 12. Вот как посчитать среднесписочную численность работников в год для ИФНС.

Данные за все отработанные месяцы суммируются, а результат делится на 12. Вот как посчитать среднесписочную численность работников в год для ИФНС.

Пример

Оставим условия задачи предыдущего примера. За шесть месяцев NFR можно рассчитать двумя способами: на основе месячных и квартальных данных.

ШР 1 вариант = (215+221+215+235+228+224): 6 = 223 чел.

HFR 2 вариант = (217 + 229): 2 = 223 человека.

Аналогичным образом рассчитывается среднесписочная численность работников в год.

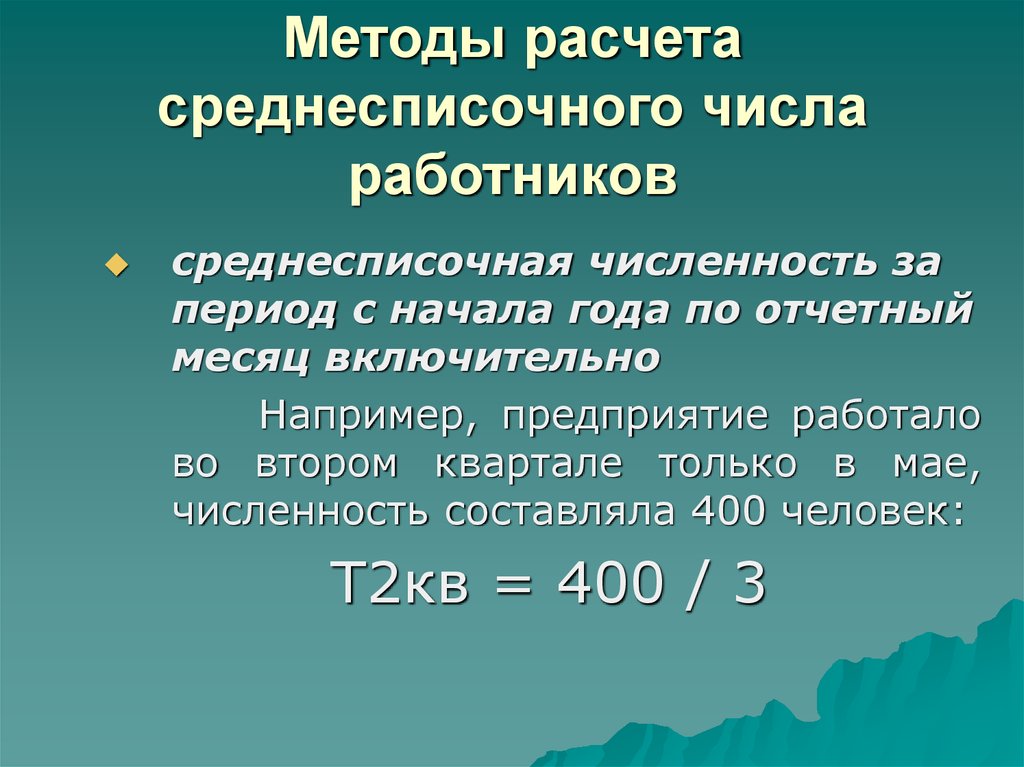

Пример расчета CHR для вновь созданных организаций

Компания работает неполный период. Организация была основана 26 ноября. В тот день над ней работало 150 человек. За три дня до конца месяца было принято на работу еще 15 сотрудников. SHR на декабрь составил 168 человек. Как рассчитать среднесписочную численность сотрудников в год?

НОР за ноябрь = (150 х 3 + 165 х 2): 30 = 26 чел.

СКР за 4 квартал = (26 + 168): 3 = 64,6 чел.

ШР за год = (26 + 168) : 12 = 16,17 чел.

На предприятии, которое функционировало более одного месяца, в пересчете на год трудоустроено 17 человек. В остальное время эти работники могли быть частью других предприятий. Там они тоже учитываются пропорционально времени работы. Неважно, сколько предприятий человек проработал за год. Учитывается как единое целое только в том случае, если он отработал все 12 календарных месяцев. Расчет всегда пропорционален. Если человек проработал 4 месяца, то при расчете он будет учитываться как 4/12 = 0,33.

Задача

В ООО 40-часовая 5-дневная рабочая неделя. С января по ноябрь работало 15 человек; в декабре четыре человека были уволены. На сентябрь и октябрь с 5 работниками были заключены договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа. В течение года в компании работали 3 совместителя, которые зарегистрированы в другой компании. Как рассчитать среднесписочную численность сотрудников в год? Формула:

(ЗФР янв + … + ЗФР дек) : 12

Так как совместители в расчете не учитываются, то с января по ноябрь ЧРП равнялся 15 чел. , в декабре — 11. Давайте подсчитать количество людей, которые не присутствовали на предприятии все время. В сентябре и октябре было по 22 рабочих дня:

, в декабре — 11. Давайте подсчитать количество людей, которые не присутствовали на предприятии все время. В сентябре и октябре было по 22 рабочих дня:

(4 часа x 5 сотрудников x 22 дня) : 8 часов: 22 дня = 2,5 человека

SCR для сентября и октября: 15 + 2,5 = 17,5 человека.

Подставляем эти значения в формулу:

ГЧР на год = (15 х 9 + 17,5 х 2 + 11): 12 = 181: 12 = 15 чел.

Заключение

В целях учета трудового персонала на предприятии, а также формирования статистических данных рассчитывается показатель среднесписочной численности. Он представляет собой количество людей, которые работают в организации в определенный период. Сначала рассчитывается значение показателя за день, затем за более длительный период. Особенности расчета каждой цифры разные, но общее правило одно: нельзя допускать двойного счета при расчете. Один и тот же человек может одновременно работать в нескольких структурах. Поэтому внешние совместители, уволенные, военнослужащие и другие лица не учитываются в фонде оплаты труда организации. Данные, рассчитанные за меньший период (день, месяц), используются для расчета показателя за более длительный период (полгода, год).

Данные, рассчитанные за меньший период (день, месяц), используются для расчета показателя за более длительный период (полгода, год).

Данные о среднесписочной численности работников необходимы для исчисления налогов, поэтому это значение должно быть рассчитано на конец календарного года для внутренних расчетов, а также указано в отчете для налоговой инспекции. Данную информацию необходимо предоставить до 20 января.

Расчет данного коэффициента также определяет форму отчетности в налоговую, так как если среднесписочная численность работников в организации превышает 100 человек, то требуется подавать отчетность в электронном виде.

Порядок исчисления за разные периоды времени

Поскольку отчетные периоды по разным налогам, уплачиваемым организацией, могут быть разными, то среднесписочную численность работников следует рассчитывать за соответствующие периоды времени, исходя из налоговой потребности .

Принцип расчета среднесписочной численности за конкретный период времени достаточно прост.

Расчет в месяц производится путем сложения фонда оплаты труда за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность работников за выходной день принимается за предыдущий рабочий день.

Например: на 1 марта в организации работало 28 человек. 5 марта один из них уволился. 10 марта был принят на работу новый сотрудник, 12 марта – еще один. На период с 20 по 25 марта в связи с пиковой нагрузкой привлечено 3 временных сотрудника.

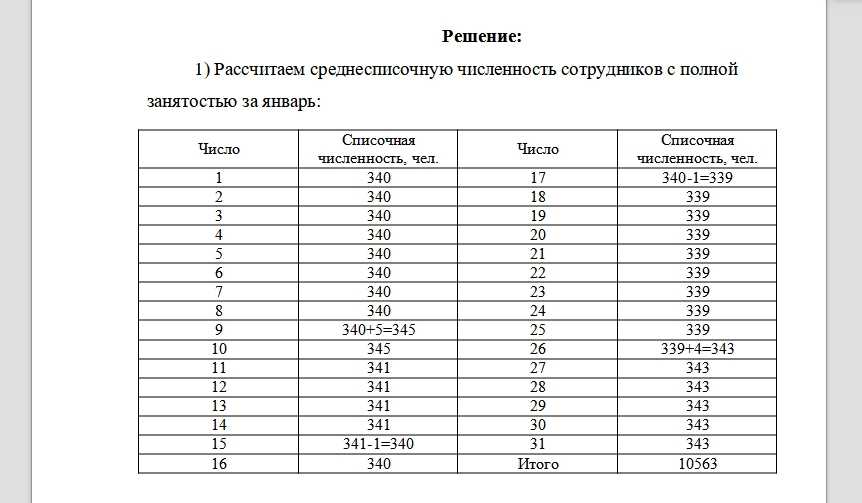

Расчет среднесписочной численности будет выглядеть так:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и еще раз 11 28 сотрудников (28+28 = 56)

- Затем с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 марта по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на количество дней в месяце — 31 (931. 01=29.06) . Таким образом, среднее число за март будет равно 29.

01=29.06) . Таким образом, среднее число за март будет равно 29.

Расчет за квартал производится путем суммирования числа за каждый месяц квартала и деления полученной суммы на три.

Расчет через год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы меньше полного года, делить все равно нужно на двенадцать. Тот же принцип действует и для неполного месяца – независимо от даты начала нужно делить на фактическое количество календарных дней в месяце.

Например: число в марте равно -29, в апреле — 34, в мае — 40. Тогда среднее значение будет равно (29 + 34 + 40) / 3 = 34 работника в квартал.

Предположим, что организация начала работу 15 июня. Изначально в нем работали 2 человека. Через 3 месяца — с 15 сентября — их число увеличилось до 5. С 1 декабря стало 20 сотрудников.

Всего сотрудников в течение года: 1+2+2+4+5+5+20=39.

В среднем за год: 39 / 12 = 3,

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течение каждого месяца количество сотрудников практически не меняется. Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. Фактически эти значения получаются путем суммирования численности работников за каждый день, которая берется из трудовых книжек.

Подробный порядок действий и правила расчета представлены в следующем видео:

Нюансы и особенности расчетов

При расчете числа должны учитываться все фактические работники , в том числе сезонные, дистанционно работающие, временные и с испытательным сроком.

Не учитываются при подсчете численности юристов, работников, занятых на основе внешнего совместительства, а также лиц, трудовые отношения с которыми оформляются гражданско-правовым договором.

Отдельно следует отметить те категории работников, которые может приниматься во внимание, а может и не приниматься во внимание. , в зависимости от некоторых факторов:

, в зависимости от некоторых факторов:

- Совместители — как уже было сказано, если это внешний совместитель, он не включается в отчетность, если совместитель внутренний, то такой работник считается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители — учитываются, если им выплачивается заработная плата. Если учредитель ведет какую-либо трудовую деятельность на предприятии, но заработная плата ему не выплачивается (получение дивидендов не относится к данному пункту), то он не будет включен в фонд оплаты труда;

- Командировки за границу — учитываются в зависимости от продолжительности командировки. Если он краткосрочный, то такой работник включается в общую численность; если поездка долгосрочная, то нет;

- Проходящие обучение (в том числе, если направляются из организации и получают от нее стипендию) — учет зависит от того, сохраняется ли за работником заработная плата. Если да, то даже если обучение проходит во внеслужебное время, такой сотрудник учитывается.

При наличии совместителей их также следует учитывать при расчете среднесписочной численности. Например, если двое сотрудников работают неполный рабочий день, то их можно считать за одного человека (этот вариант подходит для любого четного количества сотрудников, работающих ровно полдня). Но если количество таких работников больше и время, отработанное ими за день, разное, то потребуется расчет человеко-часов.

При данном методе учета необходимо рассчитать общее количество часов, отработанных за день всеми совместителями. Далее расчет производится в зависимости от продолжительности рабочего дня в организации и количества рабочих дней в неделе. Если график работы стандартный — восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов в день делится на 8. Таким образом, достигается сопоставимость численности работников, работающих по совместительству .

Например, если в организации 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то по приведенным выше расчетам получаем:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом, все сотрудники, занятые неполный рабочий день, соответствуют 3 сотрудникам, занятым полный рабочий день.

В этом случае начисление заработной платы за один день составит 10+3=13 человек.

Если при подсчете человеко-часов сумма работников в пересчете на один день оказалась дробью, в отчете указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо работников, которым предоставляется неполный рабочий день на основании взаимного соглашения или на условиях трудового договора, существует отдельная категория лиц, к которым работодатель относится в любом случае обязан предоставить возможность работать неполный рабочий день.

Особенности и нюансы порядка расчета рассмотрены в следующем видео:

Если требуется расчет среднесписочной численности для отчетности в ПФР и ФСС по формам РСВ-1 и 4-ФСС соответственно к тому значению, которое было рассчитано по вышеуказанным принципам, необходимо будет дополнительно рассчитать средние цифры за отчетный период по тем категориям работников, не вошедших в эту величину, а именно уже упомянутых внешних совместителей и работников, зарегистрированных по гражданско-правовым договорам.

Инструкция

В пересчете на среднесписочную численность рабочих учитываются организации номер рабочие . Отдельно выделены средний номер , работающий на внешних должностях, и средний номер рабочий , с которым заключены гражданско-правовые договоры на выполнение определенных работ. Исходную информацию необходимо брать из табелей учета рабочего времени. Они заполняются в каждом подразделении вашего предприятия. При расчете руководствоваться пунктами 81-84 Приказа № 278.

По табелям определить фонд оплаты труда номер на определенную дату, например, в последний день отчетного периода. Обратите внимание, что не все категории работников учета, их полный перечень приведен в пункте 83. Некоторые работники, учитываемые в фонде оплаты труда, также не учитываются при определении среднего фонда оплаты труда. К ним относятся женщины, находящиеся в декретном отпуске, а также те, кто учится или поступает в вузы.

Определить численность рабочих на конец каждого месяца отчетного года. Определяется на каждый календарный день. При этом номер в выходные и дни равен по номеру рабочему дню перед выходным. Обратите внимание, что в это число входят и собственники предприятия, если у них на нем есть заработная плата. Отдыхающие, которые обеспечены другим; работники, находящиеся или отсутствующие по необходимости (), также учитываются при расчете.

Сложите список числа на каждый день определенного месяца и разделите его на количество календарных дней в нем. Полученное значение округлить до целых единиц. Это будет среднее значение за этот месяц.

Для каждого отчетного периода — квартала, года прибавить среднее число за те месяцы, которые в него входят и разделить соответственно на 3 или на 12. Это будет среднее значение за конкретный квартал или отчетный год.

Полезный совет

При расчете заработной платы те работники, которые работают по совместительству, полуторакратно, получают доплату или работают по совместительству, учитываются как одна целая единица.

Источники:

- Приказ Росстата от 12.11.2008 № 278

- как определить среднесписочную

- Расчет среднесписочной численности работников

Для расчета налогов каждый предприниматель и организация должны знать средний номер своих сотрудников. Этот показатель указывается при сдаче отчетности в ФСС. Он нужен для того, чтобы использовать регрессионную шкалу для расчета отчислений в Пенсионный фонд. Этот показатель указывает, может ли фирма претендовать на упрощенную форму налогообложения. Расчет среднесписочной численности работников предприятия осуществляется за определенный период: полугодие, квартал или месяц.

Инструкция

Расчет фонда оплаты труда числа рабочих на заданную дату. Список численностью работников на каждый календарный день состоит из всех работников, работающих по трудовому договору. Суммируются все сотрудники, вышедшие на работу и отсутствующие в связи с командировкой, больничным, отпуском и т. п. С заработной платы вычитаются работающие по совместительству с других предприятий, по гражданско-правовому договору, направляемые на работу на другое предприятие, находящиеся на стажировке для повышения квалификации.

п. С заработной платы вычитаются работающие по совместительству с других предприятий, по гражданско-правовому договору, направляемые на работу на другое предприятие, находящиеся на стажировке для повышения квалификации.

Рассчитать среднее количество работников предприятия в месяц. Из расчета исключаются все женщины, находящиеся в декретном отпуске в этом месяце. Для получения среднесписочной численности за месяц необходимо суммировать фонд оплаты труда числа работников за каждый день месяца и разделить на количество дней в месяце. Полученная сумма округляется в большую сторону. Если на предприятии некоторые работники работают по совместительству по трудовому договору, то в среднесписочной численности они учитываются пропорционально отработанному времени.

Подсчитайте количество человеко-дней, отработанных этой группой сотрудников. Суммируйте все отработанные человеко-часы, разделите их на общий рабочий день и умножьте на количество рабочих дней. Медиум номер

Согласно пункту 7 статьи 5 Закона от 30. 12.2006 № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или руководитель общества с ограниченной ответственностью, должен представить сведения о среднесписочной численности работников в налоговую службу по месту регистрации организации. В статье ниже мы постараемся подробно рассказать, как рассчитать среднесписочную численность работников, ведь с 2007 года такие сведения должны представлять абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в данном случае они просто напишите в отчетной форме в соответствующей нулевой главе).

12.2006 № 268-ФЗ каждый руководитель предприятия, будь то индивидуальный предприниматель или руководитель общества с ограниченной ответственностью, должен представить сведения о среднесписочной численности работников в налоговую службу по месту регистрации организации. В статье ниже мы постараемся подробно рассказать, как рассчитать среднесписочную численность работников, ведь с 2007 года такие сведения должны представлять абсолютно все предприниматели, даже те, у которых в штате нет ни одного работника (в данном случае они просто напишите в отчетной форме в соответствующей нулевой главе).

Среднесписочная численность работников – формула расчета

Среднесписочная численность работников рассчитывается за календарный год для любого предприятия: даже вновь образованного, даже если оно работает несколько лет. Для правильного расчета сначала рассчитывается среднее число за месяц. Формула расчета средней численности работников за год выглядит следующим образом: (Средняя численность работников (ANR) за январь + ANR за февраль + ANR за март + ANR за апрель + ANR за май + ANR за июнь + ANR за июль + ANR за август + ANR за сентябрь + СКР за октябрь + СКР за ноябрь + СКР за декабрь): 12 = СКР за год.

Расчет среднесписочной численности работников в месяц

Формула среднесписочной численности работников выглядит так: сумма списочной численности полностью занятых работников за каждый календарный день месяца / количество календарных дней в месяц = среднее количество полностью занятых сотрудников (в месяц). При этом при расчете среднесписочной численности работников также учитываются праздничные и выходные дни, численность работников в такие дни считается равной численности в последний рабочий день накануне. Учитываются также сотрудники, находящиеся в отпуске, отгуле, командировке или лечении (с больничным листом).

Расчет средней численности работников за квартал

Среднесписочная численность работников за квартал рассчитывается путем сложения средней численности работников за каждый месяц квартала и последующего деления полученной суммы на три.

Округление среднесписочной численности

Часто при расчете бывает, что сумма выходит дробным числом. Конечно, информацию в налоговую о том, что на предприятии работают полтора землекопа, никто не подаст, поэтому нужно округлить полученное число. Но как правильно округлить среднесписочную численность? Вспомните школьные уроки математики, по тому же принципу:

Конечно, информацию в налоговую о том, что на предприятии работают полтора землекопа, никто не подаст, поэтому нужно округлить полученное число. Но как правильно округлить среднесписочную численность? Вспомните школьные уроки математики, по тому же принципу:

- если после запятой стоит цифра пять или цифра большего значения, то к целому числу добавляется единица, знаки после запятой удаляются;

- , если после запятой следует цифра четыре или цифра меньшего значения, целое число остается без изменений, десятичные знаки удаляются.

Правила расчета среднесписочной численности

Расчет среднесписочной численности работников осуществляется предпринимателем (точнее, бухгалтером предприятия) самостоятельно и представляется в налоговую службу по форме КНД 1110018. Форма утвержден приказом ФНС от 29 марта, 2007 № Численность работников за предыдущий календарный год. В письме ФНС России от 26.04.2007 № ЧД-6-25/353 можно ознакомиться с подробными рекомендациями по заполнению самой формы.

Расчет среднесписочной численности работников за 2012-2013 годы

Расчет среднесписочной численности работников за 2012 календарный год для представления в налоговую службу до 20 января 2013 года должен охватывать месяцы с января 2012 года по декабрь 2012 года. Существует удобный способ расчета среднесписочной численности работников: сначала учитываются штатные работники, затем те, кто работает неполный рабочий день. Сложить сумму первого и второго и таким образом вычислить каждый месяц, а затем и год. По существу расчет сведений о среднесписочной численности работников предприятия не так уж и сложен, необходимо только точно определить среднесписочную численность работников, которую необходимо учитывать.

Лица, не входящие в среднесписочную численность

Следует иметь в виду, что в расчет среднесписочной численности за год не включаются:

- внешние совместители;

- лиц, с которыми заключен ученический договор на профессиональное обучение с выплатой стипендии в период обучения;

- владельцев данной организации, не получивших заработную плату;

- юристов;

- военнослужащих;

- женщин, находившихся в отпуске по беременности и родам, лиц, находившихся в дополнительном отпуске по уходу за ребенком;

- работников, обучавшихся в организациях образования и находившихся в дополнительных отпусках без сохранения заработной платы, а также поступивших в организации образования и находившихся в отпусках без сохранения заработной платы для сдачи вступительных экзаменов;

- работников, выполнявших работы по гражданско-правовым договорам;

- рабочих, отправленных на работу в другую страну;

- работников, направленных организациями на обучение в учреждения образования с перерывом в работе, получающих стипендии за счет средств этих организаций;

- работников, подавших заявление об увольнении и прекративших работу до истечения срока предупреждения или прекративших работу без предупреждения самой администрации.

Расчет среднесписочной численности внешних совместителей

Как указывалось выше, внешние совместители не учитываются в среднесписочной численности работников предприятия. Они числятся по основному месту работы. Необходимо помнить, что если работник получает две, полторы или менее одной ставки в одной организации или оформлен в качестве внутреннего совместителя, он засчитывается как одно лицо (целая единица).

Порядок расчета среднесписочной численности работников, работающих по совместительству

Работники по совместительству учитываются в среднесписочной численности пропорционально отработанному времени. При этом необходимо помнить, что среднесписочная численность определяется в целых единицах. Если, например, у вас есть два сотрудника, работающих одинаковое количество четырехчасовых дней, они учитываются как одно лицо (одна единица) с восьмичасовым рабочим днем. Но обычно на предприятиях (особенно крупных) количество неполных рабочих часов и количество отработанных такими работниками дней не совпадают так удобно, поэтому среднесписочная численность работников по такому предприятию определяется с помощью следующего удобного формула: Общее количество отработанных человеко-часов в месяц: рабочее время: количество календарных рабочих дней в отчетном месяце = среднесписочная численность совместителей.

Об авторе