Среднесписочная численность работников за месяц как рассчитать: Среднесписочная численность работников, как рассчитать ССЧ за год в 2021

Как посчитать среднесписочную численность работников за год 2019

Многие предприниматели, которые ведут свою деятельность на законных основаниях, вынуждены сталкиваться с понятием среднесписочной численности сотрудников. Для тех, кто не имеет специальных программ вроде 1С, вопрос, как посчитать среднесписочную численность работников за год, остается актуальным.

Как считать среднесписочную численность за месяц на примереПеред тем как посчитать среднесписочную численность за год, необходимо произвести расчет за месяц. Обычно этот показатель считается в три этапа:

- Подсчет сотрудников на полной занятости.

- Подсчет сотрудников с неполной занятостью.

- Итоговый расчет и округление.

Мы будем считать среднесписочную численность на конкретном примере за май (31 календарный день):

На начало месяца в организации трудилось 50 сотрудников на полном рабочем дне.

20 мая 5 работников уволились.

Также в организации трудились 10 работников на неполном рабочем дне (4 часа в день).

Шаг 1 — считаем численность на полном графике

Исходя из наших условий, получается, что 50 сотрудников отработали полный месяц, а 5 работали 20 дней.

Формула проста:

- Общая сумма всех значений списочной численности на каждый день / Количество дней в месяце по календарю

Применим формулу и получим следующий расчет:

- (50*31 + 5*20) / 31 = 55,22

Это и есть среднесписочная численность сотрудников на месяц с полной занятостью.

Шаг 2 — подсчет с неполной занятостью

Определимся с формулой:

- Общая сумма отработанных часов / Продолжительность рабочего дня / Количество рабочих по производственному календарю

Параметр «Продолжительность рабочего дня» считается как количество часов в рабочей недели, разделенное на количество дней. Например:

- 40 часов / 5 = 8;

- 36 часов/ 5 = 7,2;

- 32 часов / 5 = 6,4 и так далее.

Фактически, среднесписочная численность равна сумме полностью отработанных дней такими работниками.

Предположим, что в марте было 22 рабочих дня, и наши 5 работников трудились по 4 часа. Рабочий день в компании восьмичасовой.

Применим формулу:

Что получается верно, если учесть, что наших сотрудников пятеро, а работают они половину рабочего дня.

Шаг 3 — суммируем показатели и округляем среднесписочную численность

В итоге производим суммирование показателей из шага 1 и 2:

А после производим округление:

- 57,72 = 58 — это и есть конечная среднесписочная численность.

Стоит заметить, что округление среднесписочной численности производится до целого числа по арифметическим правилам. Также важно производить округление именно на последнем этапе. В противном случае мы можем получить искаженные данные.

В нашем случае, если бы мы округлили сразу, на 1 и 2 шаге, то мы бы получили значение на 1 человека меньше.

Как считать среднесписочную численность работников за год

Если у нас уже есть все показатели по месяцам, то подсчитать численность за год не составит труда. Считается она по формуле для вычисления средней арифметической. Для этого нужно обратиться к формуле:

- (Среднесп. численость Месяца 1 + Среднесп. численость Месяца 2 + …. + Среднесп. численость Месяца 12) / 12

Пример. Имеем следующую картину по месяцам:

- Январь — 66

- Февраль — 65

- Март — 70

- Апрель — 69

- Май — 70

- Июнь — 76

- Июль — 69

- Август — 80

- Сентябрь — 81

- Октябрь — 79

- Ноябрь — 77

- Декабрь — 70

Считаем среднесписочную численность по году:

(66+65+70+69+70+76+69+80+81+79+77+70) / 12 = 72,66

Округляем и получаем 73.

Аналогично показатель считается и для квартала. Только делить, естественно, нужно на 3.

Кого считать?Сотрудники, имеющие полную занятость в сфере деятельности, а точнее, их количество берется из показателей списочной численности. Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Данный показатель берут из формы по учету явки на работу наемных сотрудников. Главным основанием для включения в списочную численность служит приказ руководства о приеме на работу, который базируется на подписании трудового договора.

Считают только тех работников, которые пришли фактически, те, кто не пришел на работу по какой-либо причине, кто оформлен на работу по сезону или просто временно, а еще лица, заменяющие отсутствующих людей.

Кто не подлежит учетуЧтобы посчитать среднесписочную численность работников, необходимо понимать, какие сотрудники не подлежат учету:

- Совместители внешней категории.

- Принятые на основании гражданско-правовых договоров.

- Те лица, которые подают заявление, желая уволиться.

- Лица, оказывающие адвокатские услуги.

- Лица, находящиеся на обучении в неоплачиваемом отпуске.

- Сотрудницы, вышедшие в отпуск, связанный с беременностью и родами.

- Отпускники, осуществившие усыновление новорожденного.

- Учредители, которым не начисляется заработная плата, и т.д.

Необходимо знать, какие типы сотрудников учитываются при расчете, а какие – нет.

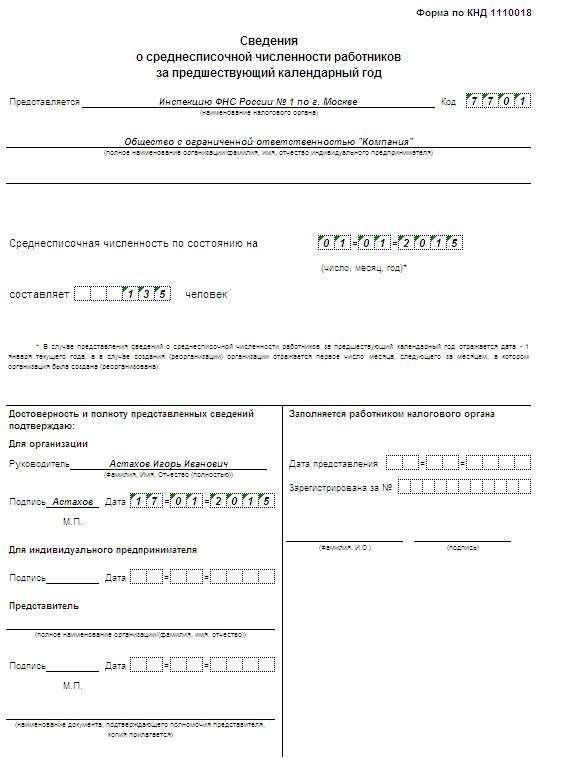

Данные по среднесписочному учету вносятся в множество ведомостей, рассматриваются для определения права на льготы, наконец, подаются в ФНС. Это первый отчет, который подается в новом году.

Кроме того, при поиске сумм налогов по большинству систем обложения налогами, частному предпринимателю также придется столкнуться с этим показателем.

Составные формулыСуществует определенная формула, которая диктуется Росстатом.

Считается среднесписочная численность работников за год как суммовое значение найденного показателя численностей за составляющие его месяцы, разделенная на количество, то есть 12 месяцев в году.

Характерно, что даже если предприятие не выполняло деятельность круглый год, чтобы посчитать этот показатель, необходимо будет показатели всех проработанных месяцев просуммировать и разделить на 12.

Иногда возникает необходимость рассчитать численность не за год, а за некоторый период, например, полгода. Тогда суммируются месячные показатели каждого месяца, составляющего этот период, и делятся на количество исследуемых месяцев.

Периодичные данные по численности, например, за полгода или квартал, могут использоваться для предоставления отчетности в Фонды.

Поскольку находимый показатель будет оказывать влияние на корректность рассчитываемых к уплате налогов, необходима уверенность в правильности ведомого учета по сотрудникам.

Итак, мы рассмотрели основные положения, связанные с тем, как считается среднесписочная численность работников. Стоит учитывать, что определение этой численности по сотрудникам, проработавшим неполный день, производят по отдельной формуле, а не обычным суммированием показателей, как в случае со списочным показателем численности полноценно занятых сотрудников.

Очень важно совершать все расчеты правильно, поскольку за ошибки или несвоевременную подачу отчета по численности грозит штраф ответственному лицу, а также административная ответственность руководителю предприятия.

Как рассчитать численность работников — Дело Модульбанка

Среднесписочная численность работников — это среднее число всех людей, которые работают в компании по трудовым договорам. Численность считают для отчетов в фонд соцстрахования и при расчете страховых взносов.

Зачем считать среднесписочную численность

В среднесписочную численность входят все сотрудники, которые работают по трудовым договорам, и неважно, полный или сокращенный день. Если человек в декрете или учебном отпуске, его считать не нужно.

Этим среднесписочная численность отличается от средней численности: в среднюю еще входят люди, которые работают по гражданским договорам и по совместительству.

Чтобы не путаться, нужно запомнить, что чаще всего в отчетностях указывают среднесписочную численность.

Как посчитать

Среднесписочная численность работников и просто число работников — это разные вещи. Бывает, что в течение месяца уволились несколько человек, пришли новые люди, кто-то перешел на неполный день, а кто-то ушел в декрет. В итоге в день расчета в компании может быть тридцать человек, а если посчитать среднесписочную численность — меньше.

Среднесписочную численность считают за месяц. И уже потом, чтобы получить результат за квартал, полгода или год, складывают результаты за все месяцы и делят на количество месяцев. Для расчета среднесписочной численности берут всех штатных работников, даже если кто-то в отпуске или на больничном.

Чтобы посчитать среднесписочную численность, используют формулу:

количество работников каждый день / количество дней в месяце.

Например, в сентябре в компании работали десять человек, но в середине месяца на работу приняли еще двоих. Получается так:

с первого по пятнадцатое сентября — 10 человек;

с шестнадцатого по тридцатое сентября — 12 человек.

Считаем по формуле:

(15 дней * 10 человек) + (15 дней * 12 человек) / 30 дней = 11 человек.

Не всегда результат получается таким — может быть, например, 11,5 человек или 11,2. Тогда результат округляют: от 0,5 и больше — до целой единицы, меньше 0,5 — отбрасывают.

Как посчитать работников с неполным рабочим днем

Если в компании есть работники с неполным рабочим днем, их численность считают отдельно, а потом прибавляют к основным. Для этого отработанные часы делят на норму работников с полным днем.

Например, 10 работников работают по 4 часа в день. За месяц, или двадцать рабочих дней, вместе они отработали 800 часов. Считаем:

800 часов / 8 часов * 20 рабочих дней = 5 работников.

Теперь нужно сложить работников с полным рабочим днем с работниками с неполным рабочим днем. У нас это 11+5 = 16 человек. Это среднесписочная численность за месяц.

Чтобы узнать среднесписочную численность за год, нужно сделать такие же расчеты за каждый месяц, сложить результаты и разделить на 12.

Еще статьи о сотрудниках:

Расчёт средней и среднесписочной численности работников

Расчёт средней и среднесписочной численности работников

Для расчёта ряда налогов организации и индивидуальному предпринимателю необходимо знать среднюю численность своих работников. Такой расчет необходим, например, если приходится решать, имеет ли фирма право переходить на упрощенную систему налогообложения или нет. Чтобы воспользоваться регрессивной шкалой при расчете взносов в Пенсионный фонд также нужно знать среднюю численность работников. Фонд социального страхования требует указывать этот показатель при сдаче отчетности.

Средняя численность работников рассчитывается за определенный период: месяц, квартал, полугодие, год. Чтобы рассчитать среднюю численность работников, нужно знать:

– среднесписочную численность работников;

– среднюю численность внештатных совместителей;

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Если в фирме работают только штатные сотрудники по трудовым договорам, то достаточно определить их среднесписочную численность. В данном случае она совпадет со средней численностью работников.

Чтобы определить среднесписочную численность работников, сначала нужно рассчитать их списочную численность.

Списочная численность работников рассчитывается на определенную дату. Например, на первое или последнее число месяца. В списочную численность работников за каждый календарный день включаются все сотрудники, с которыми заключен трудовой договор.

Обратите внимание: в списочной численности работников учитываются не только работники, которые вышли на работу, но и отсутствующие работники. Например, работники, которые взяли больничный, уехали в служебную командировку, ушли в отпуск.

Например, работники, которые взяли больничный, уехали в служебную командировку, ушли в отпуск.

В списочную численность не включаются работники:

– принятые по совместительству из других организаций;

– выполняющие работу по договорам гражданско-правового характера;

– направленные на работу в другую организацию, если за ними не сохраняется заработная плата;

– заключившие с организацией ученический договор и получающие стипендию;

– подавшие заявление об увольнении и прекратившие работу до истечения двухнедельного срока предупреждения об увольнении.

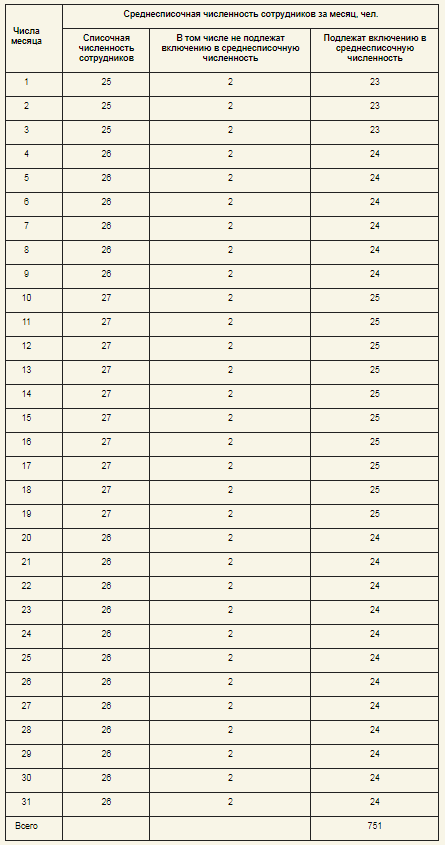

Среднесписочная численность работников рассчитывается следующим образом: складывается списочная численность работников за каждый день месяца (включая праздничные, рабочие и выходные дни) и полученная сумма делится на число календарных дней периода.

Не все работники, которые входят в списочную численность, учитываются при расчете среднесписочной численности. К таким работникам относятся:

– женщины, находившиеся в отпусках по беременности и родам, в связи с усыновлением новорожденного ребенка, а также в дополнительном отпуске по уходу за ребенком;

– сотрудники, обучающиеся или поступающие в образовательные учреждения и находящиеся в дополнительном отпуске без сохранения заработной платы.

Сотрудники, которые в соответствии с трудовым договором работают неполное рабочее время, включаются в среднесписочную численность пропорционально отработанному времени. При этом сначала рассчитывается общее количество человеко-дней, отработанных этими сотрудниками. Для этого общее количество отработанных человеко-часов делится на продолжительность полного рабочего дня и умножается на количество отработанных дней. Затем определяется средняя численность неполностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого общее количество отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Расчёт среднесписочной численности вновь созданными организациями и вновь зарегистрированными предпринимателями. Организации и предприниматели, которые зарегистрированы в текущем году, рассчитывают среднесписочную численность работников за месяц следующим образом: количество работников списочного состава за все дни работы организации в отчетном месяце делится на общее количество календарных дней в месяце.

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется так: складывается среднесписочная численность работников за каждый месяц квартала, и полученная сумма делится на 3. Также определяется среднесписочная численность сотрудников за любой неполный период с начала года.

Средняя численность внештатных работников рассчитывается в том же порядке, что и средняя численность сотрудников, которые работают неполное время:

– рассчитывается общее количество человеко-дней, отработанных этими сотрудниками;

– затем общее количество отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце.

Расчёт средней численности работников, с которыми заключен гражданско-правовой договор, производится так же, как и среднесписочная численность. Работники, с которыми заключен гражданско-правовой договор, в течение срока действия договора учитываются за каждый календарный день как целые единицы. Не нужно включать в расчет сотрудников, которые вошли в списочную численность, но с которыми помимо трудового договора заключен и гражданско-правовой договор.

Чтобы определить среднюю численность, нужно сложить три показателя:

– среднесписочную численность работников;

– среднюю численность внештатных совместителей;

– среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Данный текст является ознакомительным фрагментом.

Как посчитать среднесписочную численность работников за 2020 и 2021 год

Алгоритм, как пользоваться калькулятором

Правила, как считается среднесписочная численность работников за год или любой другой период, изложены в Приказе Росстата от 22.11.2017 № 772. Их следует использовать, когда данные рассчитываются для отчетов в налоговую инспекцию или Росстат (форма П-4).

Шаг 1. Вводим исходные данные

Новый онлайн-калькулятор расчета среднесписочной численности работников состоит из двух частей.

В первой указывают тех сотрудников, для которых компания является основным местом работы. Они включаются в расчет независимо от того, вышел сотрудник на работу или отсутствовал (был в командировке, отпуске, на больничном). И не важно, трудится он полный рабочий день или сокращенный.

Во второй части указывают неполностью занятых сотрудников — их учитывают пропорционально отработанному времени, оговоренному в соглашении. Если работники трудятся на таких условиях по инициативе работодателя, то они учитываются как целые единицы.

Не учитываются служащие:

- на условиях внешнего совмещения;

- по гражданско-правовым договорам;

- направленные предприятием на обучение с отрывом от работы и получающие за это стипендию;

- находящиеся в неоплачиваемом учебном отпуске;

- женщины, находившиеся в отпуске по беременности и родам;

- находившиеся в отпуске по уходу за ребенком. Но если работница, находясь в отпуске по уходу за ребенком, выходит на неполный рабочий день, то включите ее в расчет.

Если человек выполняет еще и дополнительные обязанности на условиях внутреннего совмещения, то он включается в подсчет только как одна единица.

Помните, если расчетный год високосный, надо поставить галочку в начале страницы. Тогда в феврале появится дополнительный день — 29 число.

Заполнять надо каждое поле. Если никто в этот день не работал (это часто встречается в офисах во время праздничных или выходных дней), в ячейку ставят ноль или просто пропускают ее. Пустое место программа распознает как значение «0».

Шаг 2. Получаем результат

Когда таблицы будут полностью заполнены, онлайн-калькулятор среднесписочной численности работников автоматически выдаст результат — среднее количество сотрудников за год. В нашем примере это 0,50, поскольку заполнен только январь.

Но если продолжать вводить цифры, показатель изменится.

Как посчитать вручную

Если вы хотите проверить правильность работы онлайн-калькулятора, но не знаете, как рассчитать среднесписочную численность работников за год, начните с расчета месячных показателей. Для этого используется следующая формула: сначала суммируется количество всех сотрудников, а затем результат делится на количество дней в месяце.

Покажем, как работает формула среднесписочной численности работников, на примере сентября.

Учтите: число сотрудников за рабочие дни определяется по табелю рабочего времени, по нерабочим дням принимается равной числу сотрудников за последний рабочий день. По неполностью занятым средний показатель определяется по другой формуле:

Если вы разобрались, как посчитать среднесписочную численность работников за месяц, найти годовые показатели несложно. Если вам нужны сведения с начала года по отчетный месяц, просуммируйте значения за каждый из прошедших месяцев, а полученную сумму разделите на количество этих месяцев. Чтобы получить годовые цифры, формула расчета среднесписочной численности работников за год меняется и выглядит так:

Независимо от того, весь расчетный период работала компания или нет, для расчета среднесписочной численности за год в знаменателе всегда надо ставить 12.

Пример расчета

Чтобы показать, как посчитать среднесписочную численность работников за год, возьмем данные о сотрудниках, проработавших в компании в 2018 г.:

|

Категория |

Число |

|

Работавших весь период полный рабочий день |

10 |

|

Внешних совместителей |

1 |

|

Уволен 10.03.2018 |

1 |

|

Принят 20.10.2018 |

1 |

|

Сотрудница ушла в декрет с 12.12.2018 |

1 |

Чтобы ничего не упустить, составляем таблицу численности трудящихся по месяцам по аналогии с той, которую дает онлайн-калькулятор.

Теперь все месячные значения среднесписочной численности складываем и получаем годовой показатель.

Пример, как рассчитать среднюю численность работников, показал, что даже при небольшом количестве сотрудников не ошибиться в расчетах сложно. Рекомендуем пользоваться нашим онлайн-калькулятором и для подсчетов, и для проверки. Это убережет вашу компанию от дополнительной волокиты с инспекторами и штрафов.

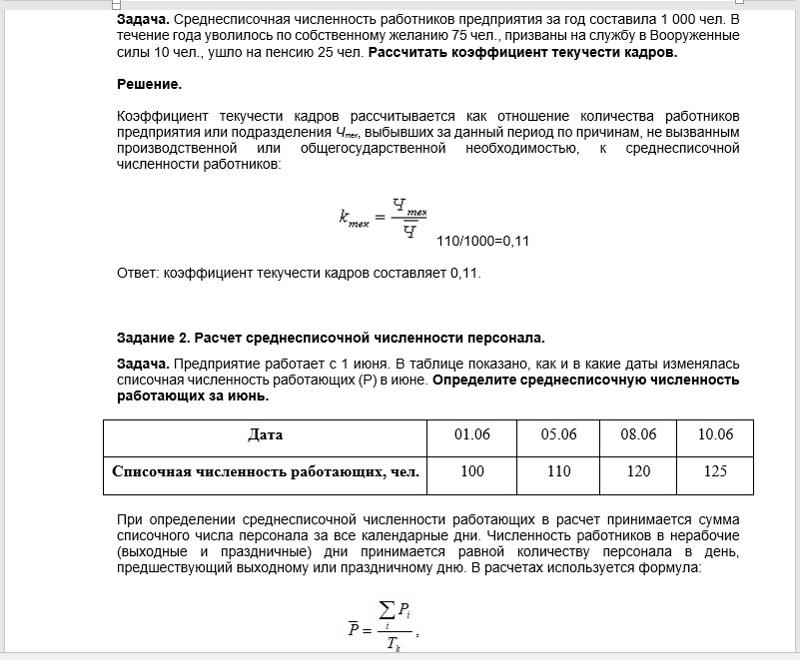

Ежемесячная и годовая текучесть кадров в процентах

Ежемесячная и годовая текучесть кадров в процентах — это ключевой показатель эффективности сотрудников, который показывает соотношение среднего количества сотрудников к количеству сотрудников, покинувших компанию на ежемесячной или ежегодной основе.

Формула расчета месячной текучести кадров в процентах выглядит следующим образом:

Процент текучести кадров в месяц = Количество сотрудников, уволившихся из компании в течение месяца (или Количество увольнений) / Среднее количество сотрудников за тот же месяц

Годовая текучесть кадров = Количество сотрудников, уволившихся из компании в течение года / Среднее количество сотрудников за тот же год

Вы можете вычислить текучесть кадров, чтобы сравнить ее со средним показателем в вашей сфере деятельности. Определение процента текучести кадров может позволить вам рассчитать, сколько стоит нанять сотрудника (затраты на текучесть кадров).

Определение процента текучести кадров может позволить вам рассчитать, сколько стоит нанять сотрудника (затраты на текучесть кадров).

Для расчета месячной или годовой текучести кадров выполните следующие действия:

Добавьте среднее количество сотрудников в месяц или в год, чтобы рассчитать текучесть кадров. Чтобы определить эту цифру, вы можете проверить свою зарплату.Для Например, в еженедельной платежной ведомости указано следующее количество сотрудников:

1-я неделя: 43

2-я неделя: 41

3 неделя: 34

4-я неделя: 42

Среднее количество сотрудников в месяц будет рассчитано как далее: общее количество сотрудников за 4 недели / 4 (количество недель в неделе) = (43+ 41+ 34+ 42) / 4 = 40

Добавьте количество сотрудников, покидающих компанию (или увольнения) в месяц или в год

Примечание: если вы хотите ввести значение настраиваемого поля Среднее Количество сотрудников и количество увольнений на группу задач вручную вы необходимо щелкнуть правой кнопкой мыши группу задач, выбрать Пользовательские поля параметры и выберите Изменить

Чтобы ввести значение для этих настраиваемое поле щелкните правой кнопкой мыши группу задач и выберите Изменить

ToFloat ($ cf_number_of_separations) / ToFloat ($ cf_average_number_of_employees) * 100

В настройках выберите это рабочая группа

выберите Рассчитано по индивидуальному заказу формула поля (для группы задач)

Ежемесячная текучесть кадров в процентах на дереве задач

Годовой процент текучести кадров в дереве задач

Средняя численность персонала | Справочный центр One Model

Объяснение к расчету средней численности персонала для одной модели

В One Model для расчета средней численности персонала в одной модели используется ежедневная скользящая численность.

В таблице 1 ниже представлен пример расчета и его значение для одного месяца для 2 отделов и 6 сотрудников. Ниже приведены общие объяснения сотрудником индивидуальных расчетов:

- Сотрудник 1 уволился в 13-й день 28-дневного месяца, поэтому численность сотрудника 1 составляет 12/28 или 0,43.

- Сотрудники 2 и 5 оставались в компании весь месяц, поэтому их численность составляет 1. Они работали в разных отделах.

- Сотрудник 3 оставался в компании весь месяц, но менял отделы через несколько дней в месяц.Численность сотрудника 3 в целом по организации равна 1. Если данные просматриваются на уровне отдела, это 0,11 для отдела 1 и 0,89 для отдела 2.

- Сотрудник 4 был нанят в середине месяца, поэтому численность сотрудника 4 составляет 16/28 или 0,57.

- Сотрудник 6 ушел в отпуск по болезни, но вернулся в течение месяца (странная ситуация). Этот сотрудник не учитывается в активной численности, но может быть засчитан в неактивную численность. Средняя активная численность персонала 6 за месяц составляет 3/28 или 0.11.

Если вы суммируете численность персонала для всех сотрудников, это будет 4,11 для всей организации. И разделенный между двумя отделами, это 1,54 для отдела 1 и 2,57 для отдела 2.

Почему это важно?

Использование ежедневного скользящего среднего — это гораздо более точный метод расчета численности персонала, чем обычно используют большинство организаций, если только они не используют программное обеспечение People Analytics. Из-за сложности расчета средней численности персонала вне системы многие организации выбирают конкретный момент времени для расчета численности ( i.е. конец года или начало года ). Проблема с этим расчетом заключается в том, что компания может завышать или занижать показатель ставки, применяя этот метод, что затрудняет сравнение.

Завышение или занижение показателя скорости — проблема, когда организации используют разные временные контексты в показателях. Например, коэффициент прерывания при использовании в качестве знаменателя численности персонала EOP смешивает совокупный показатель времени (завершения) с показателем на момент времени (численность персонала EOP). По возможности, лучше всего использовать два показателя с одинаковым временным контекстом, такие как средняя численность персонала в коэффициенте прерывания, и количество увольнений, и средняя численность персонала, охватывающие промежуток времени.

Например, коэффициент прерывания при использовании в качестве знаменателя численности персонала EOP смешивает совокупный показатель времени (завершения) с показателем на момент времени (численность персонала EOP). По возможности, лучше всего использовать два показателя с одинаковым временным контекстом, такие как средняя численность персонала в коэффициенте прерывания, и количество увольнений, и средняя численность персонала, охватывающие промежуток времени.

В приведенном ниже примере вы можете видеть, что Организация A является относительно большой организацией. Показатели средней численности персонала и численности персонала на конец года в Организации относительно схожи (менее 100 сотрудников). Разница в расчете показателя «Коэффициент увольнения» с использованием любой численности в знаменателе составляет 0,02%. Таким образом, на общем уровне нет значительных различий при использовании любого из показателей.

Различия становятся очевидными только при изучении отдельных отделов (или других подразделений организации).

- Отдел 1 — очень маленький отдел. У них разница между средней численностью персонала и численностью сотрудников EOP составляет 1 человек. Скорее всего, один человек был нанят ближе к концу года. Разница в расчетах для этой площади составляет 25%. Традиционно небольшие области компании следует рассматривать с осторожностью при использовании показателей среднего или EOP в качестве знаменателя для показателя коэффициента увольнения.

- Похоже, что к концу года численность персонала отделов 2 и 3 значительно выросла.Они не кажутся небольшими организациями, но, возможно, в конце года произошло внешнее слияние, которое привело к увеличению численности персонала в их областях, или, возможно, произошла внутренняя консолидация. Как бы то ни было, оба отдела видят значительную разницу при использовании средней численности персонала в качестве знаменателя. В этих ситуациях, если организация использовала в качестве знаменателя численность персонала EOP, она может занижать коэффициент увольнения за год.

- Отдел 4, похоже, подвергся распродаже или внутреннему перемещению людей.Хотя это не такой маленький отдел 1, реальная разница в расчетах на самом деле гораздо более значительная. Если организация использует количество сотрудников EOP в качестве знаменателя, они могут значительно завышать коэффициент увольнения для этого отдела.

Многие организации в своих расчетах действительно используют форму средней численности персонала. Вместо того, чтобы брать начало или начало года, они будут брать численность персонала EOP для каждого сотрудника за каждый месяц и среднее значение за год. Это лучший метод, чем использование одной точки и времени, но все же, где это возможно, особенно в сфере технологий, следует использовать среднесуточную скользящую численность персонала.

Как это используется?

Средняя численность персонала сама по себе — это не то, что вы увидите. Это традиционно то, что большинству организаций трудно объяснить конечным пользователям. Традиционно он используется в качестве знаменателя в показателях скорости (например, коэффициент прерывания, коэффициент продвижения, коэффициент передачи, коэффициент найма) для лучшего сравнения.

Таблица 1

среднее — Получение количества активных сотрудников в месяц

среднее — Получение количества активных сотрудников в месяц — Перекрестная проверкаСеть обмена стеков

Сеть Stack Exchange состоит из 176 сообществ вопросов и ответов, включая Stack Overflow, крупнейшее и пользующееся наибольшим доверием онлайн-сообщество, где разработчики могут учиться, делиться своими знаниями и строить свою карьеру.

Посетить Stack Exchange- 0

- +0

- Авторизоваться Зарегистрироваться

Cross Validated — это сайт вопросов и ответов для людей, интересующихся статистикой, машинным обучением, анализом данных, интеллектуальным анализом данных и визуализацией данных. Регистрация займет всего минуту.

Регистрация займет всего минуту.

Кто угодно может задать вопрос

Кто угодно может ответить

Лучшие ответы голосуются и поднимаются наверх

Спросил

Просмотрено 929 раз

$ \ begingroup $В крупных компаниях с тысячами сотрудников, как узнать количество сотрудников в месяц? каждый день могут быть новые сотрудники, уволенные или уволенные сотрудники и т. д.Если я хочу получить количество сотрудников в конкретном месяце, это будет сбивать с толку, поскольку количество сотрудников различается от одного дня к другому в том же месяце. Могу ли я просто рассчитать среднее число (общее количество сотрудников за все дни / общее количество дней) или я могу получить наибольшее и наименьшее количество и разделить на два? что лучше или есть лучший и точный способ?

Создан 22 фев.

$ \ endgroup $ 2 $ \ begingroup $ Ознакомившись с вопросом, с которым вы связались, выяснилось, что вам нужно количество сотрудников в фирме, чтобы вы могли оценить уровень невыходов на работу. Я считаю, что для этих целей лучшим показателем будет количество рабочих дней, разделенное на количество дней в месяце. Фактически, он дает вам среднее количество сотрудников в любой день в этом месяце, и это может показаться подходящим показателем среднего потенциального прогула в этот период.

Я считаю, что для этих целей лучшим показателем будет количество рабочих дней, разделенное на количество дней в месяце. Фактически, он дает вам среднее количество сотрудников в любой день в этом месяце, и это может показаться подходящим показателем среднего потенциального прогула в этот период.

Создан 22 фев.

Питер ЭллисПитер Эллис16.3k11 золотой знак4242 серебряных знака8282 бронзовых знака

$ \ endgroup $ Перекрестная проверка лучше всего работает с включенным JavaScriptВаша конфиденциальность

Нажимая «Принять все файлы cookie», вы соглашаетесь с тем, что Stack Exchange может хранить файлы cookie на вашем устройстве и раскрывать информацию в соответствии с нашей Политикой в отношении файлов cookie.

Принимать все файлы cookie Настроить параметры

Как рассчитать удержание занятости | Small Business

Вопреки тому, что многие думают, удержание сотрудников — это не всегда обратная зависимость от текучести кадров.Удержание сотрудников означает количество людей, которые остаются в вашей компании; однако это число может быть измерено с точки зрения продолжительности пребывания в должности и других факторов, которые просто не могут быть выведены из расчетов текучести кадров. Расчет удержания сотрудников в целях определения срока пребывания в должности и продолжительности занятости на определенных должностях может быть особенно полезным для демонстрации удовлетворенности сотрудников, поскольку удовлетворенные сотрудники обычно имеют более длительные сроки найма или остаются на своей работе более длительные периоды.

Расчет удержания сотрудников в целях определения срока пребывания в должности и продолжительности занятости на определенных должностях может быть особенно полезным для демонстрации удовлетворенности сотрудников, поскольку удовлетворенные сотрудники обычно имеют более длительные сроки найма или остаются на своей работе более длительные периоды.

Получите данные переписи сотрудников из вашей системы управления персоналом или сотрудников отдела информационных технологий. Запросите информацию, которая содержит, как минимум, должность сотрудника, отдел и дату приема на работу или продолжительность работы на момент проведения переписи сотрудников. Определите, нужно ли контролировать удержание ваших сотрудников: ежемесячно или ежеквартально.

Соберите статистику оборота или измерьте уровень текучести вашей компании. Начните свои расчеты ежемесячно, чтобы определить процентную долю вашей рабочей силы, которую удерживает компания.Например, если в вашей организации было 100 сотрудников в начале месяца и четыре сотрудника были уволены, ваша текучесть кадров составит 4 процента, а уровень удержания — 96 процентов. Другой способ рассчитать удержание — определить количество сотрудников в начале года и снова в конце года. Например, если в вашей компании 100 сотрудников в январе и 97 сотрудников в конце года, теоретически коэффициент удержания составляет 97 процентов. Однако этот метод не может быть точной оценкой удержания сотрудников, поскольку новые сотрудники, нанятые в течение года, учитываются в расчетах в конце года.

Подсчитайте фактическое количество сотрудников, нанятых компанией, путем сбора статистики за каждый месяц. Узнайте количество сотрудников в начале каждого месяца и в конце каждого месяца. Это также работает для расчета удержания для каждого квартала. Для каждого календарного квартала определите коэффициент удержания и усредните квартальные расчеты, чтобы определить годовой коэффициент удержания. Например, предположим, что ваши показатели удержания за кварталы с первого по четвертый календарный год составляют 98, 90, 100 и 80 процентов. Средний уровень удержания сотрудников составляет 92 процента — это результат сложения квартальных процентов и деления на четыре.

Средний уровень удержания сотрудников составляет 92 процента — это результат сложения квартальных процентов и деления на четыре.

Определите коэффициент удержания сотрудников в зависимости от срока пребывания в должности путем получения данных переписи и сортировки данных о сотрудниках по срокам пребывания. Например, предположим, что вашей компании 15 лет, и вы хотите определить средний уровень удержания вашей рабочей силы. Подсчитайте количество сотрудников, проработавших в вашей компании 15 лет, и разделите это количество на общее количество сотрудников.Предположим, что у вас 100 сотрудников, и 40 из них работают в вашей компании с первого дня. Уровень долгосрочного удержания сотрудников составляет 40 процентов. Подсчитайте количество сотрудников, работающих в вашей компании через 10 лет, а также через пять, три и два года. Укажите уровень удержания ваших сотрудников: «45 процентов сотрудников остаются в компании в течение 10 лет», «50 процентов сотрудников остаются в компании в течение пяти лет», «65 процентов сотрудников остаются в компании в течение трех лет» и 80 процентов сотрудников остаются в компании на два года.«В свете стабильности сотрудников и сдвигов в занятости процент сотрудников с более длительным сроком пребывания в должности, вероятно, будет ниже, чем процент сотрудников с более коротким сроком пребывания в должности.

Рассчитайте средний коэффициент удержания сотрудников в зависимости от продолжительности работы, предварительно получив данные о сотрудниках, отсортированные по продолжительности Занятость. Добавьте количество лет работы для каждого сотрудника и разделите полученную сумму на количество сотрудников. Например, для упрощения математических расчетов, предположим, что ваше общее количество лет, проработанных 10 сотрудниками, составляет 94 года.Разделите 94 на 10, и средний стаж сотрудников составит 9,4 года. Если вы рассчитываете сотрудников с помощью этого расчета, укажите, что он основан на продолжительности сотрудника, чтобы не создавать ложную статистику о вашей рабочей силе.

Ссылки

Ресурсы

Автор биографии

Рут Мэйхью пишет с середины 1980-х годов, а с 1995 года является экспертом в области управления персоналом. , «и ее цитировали в многочисленных публикациях, в том числе в журналах и учебниках, посвященных методам управления человеческими ресурсами.Она имеет степень магистра социологии Университета Миссури в Канзас-Сити. Рут проживает в столице страны Вашингтоне, округ Колумбия.

Расчетных рабочих дней | Офис финансового контролера штата Нью-Йорк

Проще говоря, чтобы рассчитать количество отработанных дней, сначала определите количество отработанных часов, а затем разделите эти часы на SWD. Однако не все ситуации так просты. Ниже приводится информация о том, как рассчитать количество отработанных дней для различных сценариев.См. Раздел, относящийся к вашей ситуации.

Сотрудники округов, городов, поселков, деревень и различных работодателей (например, библиотек и органов власти)

сотрудников, занятых полный рабочий день (тех, кто работает на полную ставку), следует указывать с указанием рабочих дней, занятых полный рабочий день. Сотрудников, занятых неполный рабочий день (тех, кто работает меньше, чем SWD), следует указывать как менее занятых полный рабочий день, даже если часы, которые они работают, — это все, что требуется для работы.

Чтобы правильно определить количество дней, отработанных участником, разделите общее количество часов, отработанных за отчетный период, на SWD.

Формула:

Количество часов, отработанных за отчетный период ÷ Количество часов в SWD = Количество проработанных дней, подлежащих отчетности

Количество отработанных дней, о котором вы сообщаете, не должно сокращаться за счет полностью оплачиваемого отпуска по болезни, отпуска, личного отпуска, отпуска в связи с утратой близких, праздников или отпуска вместо оплаты сверхурочных.

Если член имеет отчетную зарплату, но не проработал дней в течение отчетного периода, вы должны ввести нули (0. 00) в столбце «Проработанные дни».

00) в столбце «Проработанные дни».

Пример:

Сотрудник дорожной бригады работает семь с половиной часов в день на должности, для которой работодатель устанавливает стандартное рабочее время в семь с половиной часов. В отчетный период, когда выплачивалась заработная плата два раза в неделю и сотрудник работал по семь с половиной часов каждый рабочий день, общее количество отработанных часов за отчетный период составляет:

(20 дней) × (7,5 часов в день) = 150 отработанных часов

Количество заявленных дней рассчитывается следующим образом:

(отработано 150 часов) ÷ (7.5 часов SWD) = 20,00 отработанных дней заявлено

Пример:

Машинистка, работающая неполный рабочий день, работает четыре часа в день на должности, для которой работодатель устанавливает восьмичасовой SWD. Машинистка получает ежемесячную заработную плату и проработала 22 дня в течение отчетного периода.

Общее количество отработанных часов за месяц:

(22 дня) × (4 часа в день) = 88 отработанных часов

Количество заявленных дней рассчитывается следующим образом:

(отработано 88 часов) ÷ (8 часов SWD) = 11.Сообщено о отработанных днях за 00

Помните, что сообщаемые отработанные дни основаны на количестве отработанных часов, а не только на календарных днях.

Работники школьных округов и BOCES

Школьные округа и BOCES отличаются от других работодателей тем, что в них есть сотрудники, которые могут работать 12 или 10 месяцев в году. О сотрудниках, работающих полный рабочий день, в течение 12 месяцев следует сообщать так же, как о сотрудниках округов, городов, поселков, деревень и разных работодателей (например,г., библиотеки и органы).

Для десятимесячных сотрудников определение количества дней для представления ежемесячного отчета может отличаться в зависимости от структуры оплаты. В следующем разделе показано, как рассчитать количество рабочих дней для десятимесячных сотрудников.

В следующем разделе показано, как рассчитать количество рабочих дней для десятимесячных сотрудников.

Десятимесячные сотрудники, занятые полный рабочий день, с оплатой за десять месяцев

В определенных ситуациях заработная плата сотрудников за десять месяцев делится поровну в зависимости от периодов оплаты труда в течение учебного года. Поскольку заработная плата делится поровну на период выплаты заработной платы в течение десяти месяцев, дни, подлежащие отчетности, также должны быть равномерно разделены на период выплаты заработной платы за те же десять месяцев.Таким образом, если отчетные периоды включают дни, когда школа не работает (например, перерывы и снежные дни), указанные дни не должны сокращаться, поскольку выплачиваемая заработная плата не уменьшается.

Пример:

Канцелярский служащий работает полный рабочий день в течение десяти месяцев учебного года, и ее заработная плата выплачивается одинаково в каждый период оплаты труда. Чтобы рассчитать количество дней для отчета в каждом месяце, разделите общее количество отработанных дней в году (182) на количество периодов выплаты заработной платы.В этом примере предположим, что в 10-месячном временном интервале 21 двухнедельный период выплаты заработной платы. При отчетности для этого сотрудника:

Определить количество дней, отработанных до отчета за платежный период:

182 дня ÷ 21 расчетный период = 8,67 дня

Используйте приведенную выше информацию, чтобы определить, сколько отработанных дней следует сообщать каждый месяц:

Январь с двумя периодами выплаты заработной платы: заявленное количество отработанных дней равно 17,33

Февраль с двумя периодами заработной платы: заявленное количество отработанных дней равно 17.33

Март с тремя периодами выплаты заработной платы: заявленное количество отработанных дней равно 26,00

Несмотря на то, что, например, в феврале не так много рабочих дней из-за недели отпусков, следует указывать согласованные отработанные дни и зарплату. Если какие-либо сотрудники были в отпуске без сохранения заработной платы, в вашем ежемесячном отчете должно быть отражено сокращение их отработанных дней и заявленной заработной платы.

Если какие-либо сотрудники были в отпуске без сохранения заработной платы, в вашем ежемесячном отчете должно быть отражено сокращение их отработанных дней и заявленной заработной платы.

Примечание: Сотрудникам, которые решили отложить выплаты (чтобы они получили «крупный платеж» в июне или, возможно, дополнительные деньги в июле), не сообщайте о дополнительных рабочих днях в июне или июле.Для подсчета отработанных дней выполните ту же процедуру, которая указана выше.

Десятимесячные сотрудники, занятые полный рабочий день, с оплатой за 12 месяцев

В определенных ситуациях сотрудники работают в течение 10 месяцев в учебном году и предпочитают получать оплату более 12 месяцев. Это позволяет сотрудникам получать зарплату в течение всего календарного года. В этом случае следует указывать количество отработанных дней только за десятимесячную сессию учебного года. Вы не должны сообщать о проработанных днях в июле и августе.Например, десятимесячная служащая кафетерия работает полный рабочий день и решила получать зарплату за 12 месяцев. Об отработанных днях следует сообщать в течение десятимесячного учебного года. Чтобы определить дни, которые необходимо сообщить, разделите общее количество дней учебного года на периоды заработной платы, отражающие десять месяцев.

Пример:

В следующем примере предположим, что имеется 26 периодов выплаты раз в две недели в 12-месячный период времени и 22 периода выплаты раз в две недели в 10-месячный период времени.При отчетности для этого сотрудника:

Определить количество дней, отработанных до отчета за платежный период:

182 дня ÷ 22 расчетных периода = 8,27 дня за расчетный период

Используйте приведенную выше информацию, чтобы определить, сколько отработанных дней следует сообщать каждый месяц:

Январь с двумя периодами выплаты заработной платы: заявленное количество отработанных дней равно 16,55

Февраль с двумя периодами заработной платы: отработанные дни равны 16,55

Март с тремя периодами заработной платы: заявленное количество отработанных дней равно 24. 82

82

Июль с двумя платежными периодами: заявленное отработанное количество дней равно 0,00

Август с тремя платежными периодами: отработанные дни равны 0,00

Приведенные выше сценарии предназначены для сотрудников с полной занятостью в течение 10 месяцев. Если какие-либо сотрудники были в отпуске без сохранения заработной платы, в вашем ежемесячном отчете должно быть отражено сокращение их отработанных дней и заявленной заработной платы.

Школьных работников, занятых неполный рабочий день

Если ваши сотрудники, занятые неполный рабочий день, получают почасовую оплату, их отработанные дни должны рассчитываться на основе количества часов, отработанных в течение отчетного периода.Дополнительные сведения см. В расчетах для сотрудников округов, городов, поселков, деревень и различных работодателей (например, библиотек и органов власти).

Если ваши сотрудники, занятые неполный рабочий день, работают в определенное время и их зарплата рассчитывается в годовом исчислении, их отчетные отработанные дни также должны быть рассчитаны в годовом исчислении. То же правило, которое применяется к сотрудникам, занятым полный рабочий день, как описано выше, также применяется к сотрудникам, работающим неполный рабочий день.

- Разделите общее количество часов в учебном году на SWD, чтобы определить общее количество отработанных дней для отчета за год.

- Разделите общее количество дней, проработанных для отчета за учебный год, на количество периодов заработной платы в этом учебном году, чтобы определить количество дней, проработанных для каждого периода оплаты.

- Умножьте количество дней, проработанных для каждого периода оплаты, на количество периодов оплаты в этом месяце, чтобы определить общее количество дней, проработанных для отчета для сотрудника.

Ред. 2/20

Малый бизнес по налоговому кредиту в сфере здравоохранения Вопросы и ответы: определение FTE и средней годовой заработной платы

Q30.

Что такое FTE?

Что такое FTE?А30. Сотрудник, эквивалентный полной занятости (FTE). См. «Как определяется количество FTE?» вопрос для получения дополнительной информации о том, как рассчитать количество FTE.

Q31. Кто является наемным работником для определения ЭПЗ и средней годовой заработной платы?

А31. Как правило, при определении размера FTE и средней годовой заработной платы FTE учитываются все сотрудники соответствующего критериям малого работодателя, включая сотрудников, уволившихся с работы в течение налогового года, сотрудников, охваченных коллективным договором, и сотрудников, не участвующих в системе здравоохранения. покрытие.Следующие лица не считаются сотрудниками для целей кредита: владельцы малого бизнеса, такие как индивидуальные предприниматели, партнеры, акционеры, владеющие более 2% корпорации S или более 5% корпорации C; супруги этих владельцев; и члены семей этих владельцев, которые включают ребенка, внука, брата или сестры или сводного брата, родителя или предка одного из родителей, приемного родителя, племянницу или племянника, тетю или дядю, зятя или невестку. закон, тесть, теща, свояченица или невестка.Супруг (а) любого из этих членов семьи также не должен считаться наемным работником.

Q32. Могу ли я считаться наемным работником, если я владею малым бизнесом?

А32. Нет. См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q33. А как насчет членов семьи владельца малого бизнеса?

А33. Члены семьи, работающие на небольшого работодателя, не учитываются как работники при расчете кредита.См. «Кто является сотрудником для целей определения FTE и средней заработной платы» для получения информации о том, кто может учитываться при расчете FTE и средней годовой заработной платы.

Q34. Учитываются ли сезонные работники в ЭПЗ и средней годовой заработной плате?

А34. В общем, нет. Сезонные работники — это работники, которые выполняют работу или услуги на сезонной основе, как это определено министром труда, и работники розничной торговли, нанятые исключительно в праздничные сезоны. С этой целью работодатели могут применять разумное и добросовестное толкование термина «сезонный работник».«Сезонные работники не считаются работниками для целей кредита, если только сезонный работник не оказывает услуги работодателю более 120 дней в течение налогового года; однако страховые взносы, выплачиваемые от имени сезонного рабочего, учитываются при определении суммы кредита.

В общем, нет. Сезонные работники — это работники, которые выполняют работу или услуги на сезонной основе, как это определено министром труда, и работники розничной торговли, нанятые исключительно в праздничные сезоны. С этой целью работодатели могут применять разумное и добросовестное толкование термина «сезонный работник».«Сезонные работники не считаются работниками для целей кредита, если только сезонный работник не оказывает услуги работодателю более 120 дней в течение налогового года; однако страховые взносы, выплачиваемые от имени сезонного рабочего, учитываются при определении суммы кредита.

Q35. Учитываются ли сотрудники, работающие неполный рабочий день, в ЭПЗ и средней годовой заработной плате?

А35. Да, сотрудники, занятые неполный рабочий день, учитываются в ЭПЗ и средней годовой заработной плате. Если работник работает неполный рабочий день в течение большей части года, он или она не является сезонным работником, и работодатель должен учитывать часы работы работника в течение года при расчете FTE и средней годовой заработной платы.

Q36. Учитываются ли наемные работники в ЭПЗ и средней годовой заработной плате?

А36. Да, наемные работники (как определено в разделе 414 (n)) учитываются при расчете FTE и средней годовой заработной платы. Арендованный сотрудник — это лицо, не являющееся сотрудником получателя услуги и предоставляющее услуги получателю услуги в соответствии с соглашением с лизинговой организацией.

Q37. Включены ли служители в расчет FTE церкви?

А37. Ответ зависит от того, считается ли священник служащим церкви или самозанятым в соответствии с критерием общего права для определения статуса работника.Если министр является наемным работником, министр учитывается при определении размера штатной единицы работодателя, а страховые взносы, уплачиваемые от имени министра, могут учитываться при расчете кредита. Если министр работает не по найму, он не включается в расчет FTE работодателя, а премии, выплачиваемые от имени министра, не учитываются.

Q38. Учитываются ли вознаграждения министров при расчете средней годовой заработной платы?

А38. Нет. Компенсация, выплачиваемая министру, оказывающему услуги в рамках его или ее министерства, не подлежит обложению налогом FICA и не является заработной платой, как это определено в разделе 3121 (a).Не учитывается при расчете средней годовой заработной платы.

Q39. Как можно считать часы работы?

А39. Часы работы сотрудника в течение года включают часы, за которые работник получает оплату или имеет право на оплату за выполнение обязанностей работодателя в течение налогового года работодателя. Часы работы также включают часы, за которые сотруднику оплачивается отпуск, отпуск, болезнь, нетрудоспособность (включая инвалидность), увольнение, присяжные заседатели, военная служба или отпуск.Часы работы не включают часы сезонных сотрудников, которые работают 120 или менее дней в течение налогооблагаемого года, а также часы, отработанные в течение года более 2080 одним сотрудником.

Существует три метода расчета общего количества часов работы одного работника за налоговый год: фактически отработанные часы; эквивалентное количество отработанных дней; и эквивалентное количество отработанных недель. Работодателям не обязательно использовать один и тот же метод для всех сотрудников, и они могут применять разные методы для разных классификаций сотрудников, если классификации разумны и применяются последовательно.Например, работодатель может использовать метод фактически отработанных часов для всех почасовых сотрудников и метод эквивалентности отработанных недель для всех наемных сотрудников.

- Фактическое время работы: Работодатель может определить фактическое время работы на основании данных об отработанном времени и часах, за которые производится или причитается оплата, включая часы оплачиваемого отпуска. Например, если в ведомостях по заработной плате указано, что сотрудник отработал 2000 часов и получил оплату за дополнительные 80 часов из-за отпуска, отпуска или болезни, этому сотруднику должно быть засчитано 2080 часов работы (2000 отработанных часов + 80 часов, за которые выплачивалась оплата).

сделано или из-за). Эквивалент проработанных дней

сделано или из-за). Эквивалент проработанных дней - : Работодатель может использовать эквивалент проработанных дней, в соответствии с которым работнику засчитывается 8 часов работы за каждый день, когда работнику необходимо будет засчитать не менее одного часа работы, включая часы оплачиваемого отпуска. Например, если работодатель использует эквивалент отработанных дней для сотрудника, который работает с 8:00 до 12:00. каждый день в течение 200 дней сотруднику должно быть начислено 1600 часов работы (в противном случае сотруднику будет засчитываться 8 часов работы в день, по крайней мере, один час работы x 200 дней).

- Эквивалент отработанных недель: Работодатель может использовать эквивалент отработанных недель, при котором работнику засчитывается 40 часов работы за каждую неделю, за которую выплачивается или причитается оплата, включая недели оплачиваемого отпуска. Например, если сотрудник проработал 49 недель, взял две недели оплачиваемого отпуска и одну неделю отпуска без сохранения заработной платы, этому сотруднику должно быть начислено 2040 часов работы (51 неделя x 40 часов в неделю).

Q40. Как определяется количество FTE?

А40.Сложите общее количество часов работы, за которые работодатель выплачивает заработную плату сотрудникам в течение года (но не более 2 080 часов для любого сотрудника), и разделите эту сумму на 2 080. Если результат не целое число, округлите до следующего наименьшего целого числа. (Если результат меньше единицы, округлите до одного FTE.) В некоторых обстоятельствах работодатель с 25 или более сотрудниками может претендовать на получение кредита, если некоторые из его сотрудников работают менее полного рабочего дня. Например, работодатель с 48 сотрудниками, каждый из которых занят неполный рабочий день, имеет 24 штатных сотрудника, поэтому он может претендовать на получение кредита.См. «Кто является сотрудником для определения ЭПЗ и средней годовой заработной платы?» и «Как можно считать часы работы?» вопросы на этой странице для получения информации о том, как рассчитать часы работы сотрудника и определить, какие сотрудники учитываются.

Пример: За 2014 налоговый год работодатель выплачивает заработную плату пяти работникам за 2 080 часов каждому, трем работникам за 1 040 часов каждого и одному работнику за 2 300 часов. Работодатель использует метод подсчета фактически отработанных часов.Штат работодателя рассчитывается следующим образом:

- 10 400 часов для пяти сотрудников, оплачиваемых за 2,080 часов (5 x 2,080)

- 3120 часов для трех сотрудников с оплатой 1040 часов (3 x 1040)

- 2,080 часов на одного сотрудника, оплачиваемого из расчета 2300 часов (меньше 2300 и 2080 часов)

- Общее количество подсчитанных часов составляет 15 600 часов. У работодателя семь FTE (15 600 разделенных на 2 080 = 7,5 с округлением до следующего наименьшего целого числа).

Q41.Как определяется среднегодовая заработная плата работодателя?

А41. Вся заработная плата, выплачиваемая работникам (включая оплату сверхурочной работы), учитывается при расчете средней годовой заработной платы правомочного мелкого работодателя. Сложите общую заработную плату, выплачиваемую работодателем в течение налогового года своим сотрудникам (см. Вопрос «Кто является сотрудником для целей определения FTE и средней годовой заработной платы» на этой странице), и разделите это число на количество FTE для год. Затем результат округляется до ближайшей 1000 долларов (если не кратно 1000 долларов).Включите только заработную плату, выплаченную за отработанное время (см. Вопрос «Каковы допустимые способы подсчета рабочего времени?» На этой странице). Используйте заработную плату в соответствии с определением Федерального закона о страховых взносах (FICA) (без учета ограничения базовой заработной платы социального обеспечения).

Пример: За 2014 налоговый год работодатель выплачивает работникам в общей сложности 224 000 долларов в качестве заработной платы и имеет 10 штатных сотрудников. Средняя годовая заработная плата работодателя составляет 22 000 долларов США (224 000 долларов США / 10 = 22 400 долларов США с округлением до ближайшей 1000 долларов США).

Q42. Как рассчитывается средняя годовая заработная плата и FTE, если у работодателя короткий налоговый год?

А42. В соответствии с общими принципами бухгалтерского учета, при расчете кредита среднегодовая заработная плата и ЭПЗ должны быть пропорционально оценены или пересчитаны в годовом исчислении. Например, если небольшой работодатель ведет бизнес и выплачивает страховые взносы только в течение 6 месяцев в течение своего первого налогооблагаемого года, он должен пропорционально или в годовом исчислении отработанные часы и заработная плата сотрудников отражать 6 месяцев работы работодателя.

Q43. Как уменьшается размер кредита, если количество сотрудников, работающих на полной ставке, превышает 10 или среднегодовая заработная плата превышает 25 000 долларов?

А43. Кредит для малых работодателей, соответствующих критериям, прекращается, если количество сотрудников с полной занятостью превышает 10 или если средняя годовая заработная плата сотрудников с полной занятостью превышает 25 400 долларов США (с поправкой на инфляцию, начавшуюся в 2014 году). Если количество FTE превышает 10, уменьшение определяется путем умножения применимой суммы кредита на дробь, числителем которой является количество FTE, превышающее 10, а знаменателем которого является 15.Если средняя годовая заработная плата FTE превышает 25 400 долларов США, уменьшение определяется путем умножения суммы применимого кредита на дробь, числителем которой является сумма, на которую средняя годовая заработная плата FTE превышает 25 400 долларов США, а знаменатель этой суммы составляет 25 400 долларов США. Кредит будет уменьшен в зависимости от суммы двух скидок. Это может снизить размер кредита до нуля для некоторых работодателей с менее чем 25 штатными сотрудниками и средней годовой заработной платой менее 50 800 долларов США (с поправкой на инфляцию).

Пример 1: В 2014 налоговом году работодатель имеет 12 сотрудников с полной занятостью и среднюю годовую заработную плату в размере 30 000 долларов США. Работодатель выплачивает 96 000 долларов в качестве премий сотрудникам, что не превышает средней премии для рынка небольшой группы в рейтинговой зоне работодателя.

Работодатель выплачивает 96 000 долларов в качестве премий сотрудникам, что не превышает средней премии для рынка небольшой группы в рейтинговой зоне работодателя.

- Кредит определен до любого сокращения: (50 процентов x 96 000 долларов США) = 48 000 долларов США

- Снижение кредита для сотрудников с полной занятостью свыше 10: (48 000 долл. США x 2/15) = 6 400 долл. США

- Снижение кредита для средней годовой заработной платы, превышающей 25 400 долларов США: (48 000 долларов США x 5000 долларов США / 25 400 долларов США) = 9 449 долларов США

- Общее сокращение кредита: (6 400 долларов США + 9 449 долларов США) = 15 849 долларов США

- Итого налоговый кредит за 2014 г .: (48 000–15 849 долл. США) = 32 151 долл.

Пример 2 (освобожденный от налогов малый работодатель): Те же факты, что и в примере 1, но работодатель является освобожденным от налогов правомочным мелким работодателем, и общая сумма налогов на заработную плату работодателя составляет 30 000 долларов за 2014 календарный год.

- Кредит определен до любого сокращения: (35 процентов x 96 000 долларов США) = 33 600 долларов США

- Снижение кредита для сотрудников с полной занятостью свыше 10: (33 600 долларов США x 2/15) = 4 480 долларов США

- Снижение кредита для средней годовой заработной платы, превышающей 25 400 долларов США: (33 600 долларов США x 5000 долларов США / 25 400 долларов США) = 6 614 долларов США

- Общее уменьшение кредита: (4 480 долларов США + 6 614 долларов США = 11 094 доллара США)

- Налог на фонд заработной платы работодателя: 30 000 долл. США

- Итого налоговый вычет за 2014 год: (33 600–11 094 доллара) = 22 506 долларов (меньшее из 22 506 долларов и 30 000 долларов).

Q44. Как определяется право на получение кредита, если работодатель является членом контролируемой группы или аффилированной группы обслуживания?

A44. Члены контролируемой группы (например, предприятия с одними и теми же владельцами) или аффилированной группы обслуживания (например, связанные предприятия, в которых один оказывает услуги другому) рассматриваются как единый работодатель для целей кредита. Например, все сотрудники контролируемой группы или аффилированной группы обслуживания и вся заработная плата, выплачиваемая сотрудникам контролируемой группой или дочерней группой обслуживания, учитываются при определении того, является ли какой-либо член контролируемой группы или дочерней группы обслуживания квалифицированным работодателем.Правила определения того, является ли работодатель членом контролируемой группы или аффилированной группы обслуживания, приведены в разделах 414 (b), (c), (m) и (o) Кодекса.

Например, все сотрудники контролируемой группы или аффилированной группы обслуживания и вся заработная плата, выплачиваемая сотрудникам контролируемой группой или дочерней группой обслуживания, учитываются при определении того, является ли какой-либо член контролируемой группы или дочерней группы обслуживания квалифицированным работодателем.Правила определения того, является ли работодатель членом контролируемой группы или аффилированной группы обслуживания, приведены в разделах 414 (b), (c), (m) и (o) Кодекса.

Пример: Налогоплательщик владеет 100% индивидуального предприятия и подает Приложение C. Налогоплательщик также владеет не менее 80% голосующих акций или стоимости акций S Corporation. Даже если индивидуальное предприятие и S Corporation по отдельности удовлетворяют требованиям к налоговой льготе для малого бизнеса в сфере здравоохранения, раздел 414 Кодекса и связанные с ним нормативные акты предусматривают, что существует общий контроль в соответствии с разделом 1563 (a) кодекса, а когда есть общие контроля, налогоплательщик должен рассчитать свой кредит, включая сотрудников, их заработную плату и страховые взносы, уплаченные за все организации как за одно юридическое лицо.

Связанные товары:

Возврат к малому бизнесу Налоговый кредит на здравоохранение для малых работодателей.

Как рассчитать текучесть кадров

Текучесть кадров — это процент сотрудников, покидающих компанию в течение определенного периода времени. Скорость текучести кадров обычно рассчитывается по месяцам, кварталам или годам и включает как добровольные, так и вынужденные убытки. Месячный и квартальный оборот обычно выражаются как средние значения, тогда как годовой оборот обычно является кумулятивным.

Уровень текучести кадров может широко варьироваться в зависимости от отрасли, поколения и местоположения, а также других факторов. В сфере услуг (74,9%) самая высокая годовая текучесть кадров, вероятно, из-за ее зависимости от работающих неполный рабочий день и временных работников. Возраст тоже имеет значение. В выпуске новостей Бюро статистики труда под названием «Срок полномочий в 2018 году» сообщается, что люди в возрасте от 25 до 34 лет в среднем работают в своей компании 2,8 года, а сотрудники в возрасте 55-64 лет обычно работают в течение 10 лет.

Возраст тоже имеет значение. В выпуске новостей Бюро статистики труда под названием «Срок полномочий в 2018 году» сообщается, что люди в возрасте от 25 до 34 лет в среднем работают в своей компании 2,8 года, а сотрудники в возрасте 55-64 лет обычно работают в течение 10 лет.

Подробнее: Что такое текучесть кадров (и почему это важно)

Показатель текучести кадров — полезный показатель, но его следует рассматривать в контексте.Хотя более высокий средний показатель текучести кадров по стране может означать сильную экономику — с большим количеством возможностей для жизнеспособной занятости, работники могут быть более избирательными — это не всегда так. Возьмем, к примеру, 2020 год. При резком росте безработицы из-за финансовых трудностей, вызванных пандемией, организации могут иметь более высокую, чем обычно, текучесть кадров, даже несмотря на то, что экономика застопорилась. Хотя высокая текучесть кадров может означать здоровую экономику, повышенная текучесть кадров в этом году, вероятно, немного проще: это был тяжелый год.

Замена сотрудников дорогостоящая и требует много времени

Крупные компании имеют доступ к надежным ресурсам для найма и обучения, но если вы владелец малого бизнеса или кадровая команда из одного человека, поиск новых сотрудников может быть особенно обременительным. Вот некоторые из проблем.

Найти новых сотрудников — дорогое удовольствие

Будьте готовы выложить около 30-50% зарплаты неквалифицированного рабочего, чтобы заменить его. Для технических ролей и супервизора стоимость приближается к 100-150%.Согласно отчету Work Institute об удержании персонала за 2018 год, в 2020 году компании потратят 680 миллиардов долларов на оборотные расходы.

Будьте готовы выложить около 30-50% зарплаты неквалифицированного рабочего, чтобы заменить его. Для технических ролей и супервизоров стоимость приближается к 100–150%.

Вы теряете институциональные знания

Замена сотрудника — это больше, чем просто обучение другого сотрудника выполнению рабочих задач. Институциональные знания, советы и приемы, которые сотрудник усваивает за время работы в компании, требуют времени и опыта для обучения.

Институциональные знания, советы и приемы, которые сотрудник усваивает за время работы в компании, требуют времени и опыта для обучения.

Моральный дух сотрудников падает

Высокая текучесть кадров влияет не только на нехватку одного человека. Плата за регулярное обучение или работу с новыми коллегами может снизить моральный дух сотрудников и, в свою очередь, повлиять на отношения с клиентами и обслуживание клиентов.

Сотрудники увольняются в поисках лучших возможностей

Если чрезмерная текучесть кадров создает проблемы в вашей организации, покопайтесь глубже во время увольнения, чтобы выяснить, почему.

Уровень текучести кадров может многое рассказать вам о вашей организации, если вы готовы прислушаться.Понимание мотивов увольнения ваших сотрудников — это часть того, почему строгий и последовательный процесс увольнения или собеседования не подлежит обсуждению. Если чрезмерная текучесть кадров создает проблемы в вашей организации, копайте глубже во время увольнения, чтобы выяснить, почему. Общие причины увольнения сотрудников включают:

- Возможности карьерного роста: Согласно отчету Work Institute об удержании сотрудников за 2018 год, возможность взять на себя новые роли и обязанности является причиной номер один, по которой сотрудники уходят со своего текущего работодателя.21% сотрудников заявили, что бросили своего работодателя ради «возможностей для роста, достижений и безопасности».

- Баланс между работой и личной жизнью: Жесткий график и мышление, ориентированное на работу, не уводят работодателей далеко. Тот же опрос, проведенный Work Institute, показал, что 13% сотрудников покидают свою компанию из-за улучшения баланса между работой и личной жизнью.

- Лучшая оплата и льготы: Социальные сети и Интернет сделали возможным узнавать о заработной плате и преимуществах других лиц, выполняющих аналогичные должности, с помощью нескольких нажатий клавиш.

Хотя более высокая зарплата — не единственное, о чем сегодня думают сотрудники, это все еще имеет значение: 9% респондентов, принявших участие в исследовании отчета Work Institute, заявили, что они ушли ради более высокой заработной платы в другое место.

Хотя более высокая зарплата — не единственное, о чем сегодня думают сотрудники, это все еще имеет значение: 9% респондентов, принявших участие в исследовании отчета Work Institute, заявили, что они ушли ради более высокой заработной платы в другое место.

Расчет текучести кадров

Рассчитайте коэффициент текучести кадров, разделив количество сотрудников, которые уволились, на среднее количество сотрудников, умноженное на 100. Традиционный коэффициент текучести кадров включает как добровольную, так и вынужденную потерю талантов, поэтому учитывайте лиц, которые покинули компанию в связи с увольнением. , выход на пенсию, инвалидность и по собственному желанию.

Скорость текучести кадров = (Количество уволившихся сотрудников / Среднее количество сотрудников) * 100

Чтобы рассчитать текучесть кадров, вам необходимо сначала рассчитать среднее количество сотрудников за определенный промежуток времени. Для этого добавьте начальную численность персонала к окончательной численности персонала за указанный период времени и разделите на 2.

Среднее количество сотрудников = (Количество сотрудников в начале периода + количество сотрудников в конце периода) / 2

Пример текучести кадров:

Количество сотрудников, уволившихся в первом квартале = 7

Среднее количество сотрудников = 89

(7/89) * 100 = 7.9%

Пример среднего числа сотрудников:

Количество сотрудников на начало первого квартала = 50

Количество сотрудников на конец второго квартала = 57

(50 + 57) / 2 = 53,5

Разобраться в фактах

Карьера не статична. Сотрудники покидают компанию по многим причинам, включая лучшие возможности в другом месте или просто потому, что им нужны перемены. Хотя потеря персонала неизбежна, понимание фактов, таких как текучесть кадров и причины увольнения, поможет вашей HR-команде решить текущие кадровые проблемы и лучше спланировать стратегию талантов и рабочего места на будущее.

Об авторе