Среднесписочная численность за месяц: 3. Среднесписочная численность работников \ КонсультантПлюс

Среднесписочная численность работников: инструкция по расчету — Бухонлайн

Шпаргалка по расчету среднесписочной численности работников

25 мая 2022

Елена Маврицкая Автор

Среднесписочная численность работников компании и ИП — один из самых важных показателей. Его нужно определять при сдаче РСВ — расчета по страховым взносам, квартальных расчетов в ФСС и Пенсионный фонд, а также при составлении статистической отчетности. Кроме того, от среднесписочной численности зависит, в каком виде налогоплательщики и страхователи должны отчитаться перед инспекцией и фондами. В настоящей статье на примерах показано, как правильно рассчитать среднесписочную численность.

Содержание

- Где и когда используются данные о среднесписочной численности

- Какие сотрудники учитываются при расчете среднесписочной численности

- Какие работники не учитываются при расчете среднесписочной численности

- Нужно ли учитывать учредителя и предпринимателя

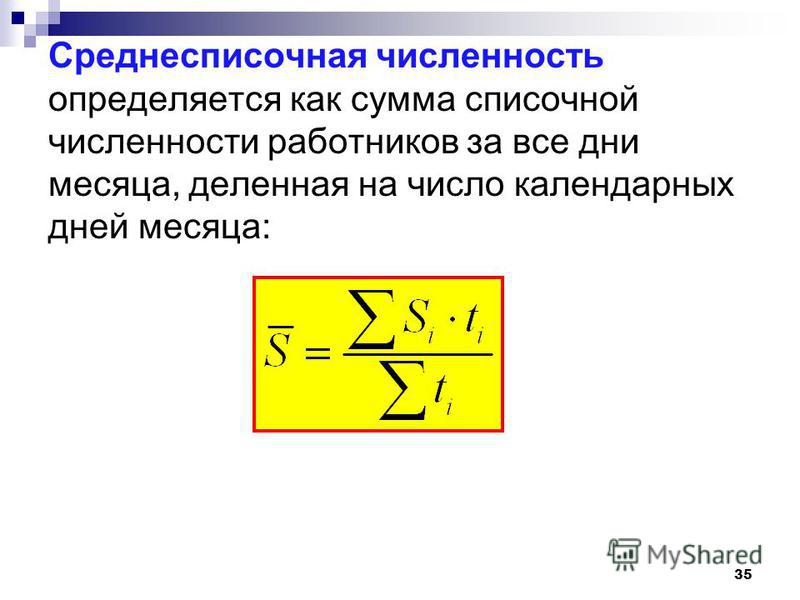

- Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

- Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

- Если отчетный период отработан не полностью

- Расчет среднесписочной численности при неполном рабочем времени

- Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

- Что указать в отчете, если среднесписочная численность равна нулю

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

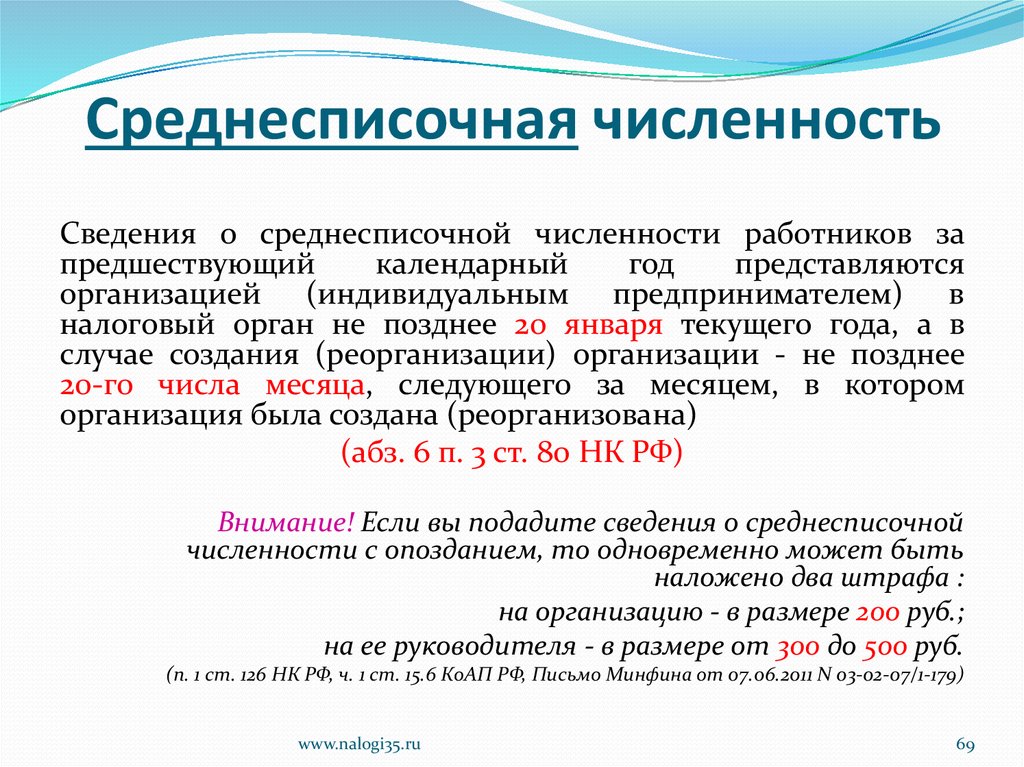

Сведения о среднесписочной численности (в составе расчета по страховым взносам) должны сдавать в налоговую инспекцию все без исключения организации, а также ИП, которые делали выплаты работникам (п. 3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 06.10.21 № ЕД-7-11/875@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за полугодие 2022 года надо сдать не позднее 1 августа (так как 30 июля — это суббота).

3 ст. 80 НК РФ). Форма РСВ, в которой есть поле для среднесписочной численности, утверждена приказом ФНС от 06.10.21 № ЕД-7-11/875@. Расчет по страховым взносам сдают не позднее 30-го числа месяца, следующего за кварталом, полугодием, 9 месяцами и годом. РСВ за полугодие 2022 года надо сдать не позднее 1 августа (так как 30 июля — это суббота).

Заполнить, проверить и сдать РСВ по действующим правилам Сдать бесплатно

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится , что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет. Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Рассчитать среднесписочную численность Попробовать бесплатно

Кроме того, при численности персонала более 10 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п.

Бесплатно заполнить и сдать новую форму 4‑ФСС через интернет

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу 1.

Табл. 1

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

Норма НК РФ | |

|---|---|

Предоставление льгот | |

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. |

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов | подп. 2 п. 3 ст. 149 НК РФ |

| право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов | подп. 38 п. 1 ст. 264 НК РФ |

| освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 3 ст. 381 НК РФ |

| освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 5 п. 1 ст. 395 НК РФ |

| Доля прибыли филиала и участника консолидированной группы | |

| расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) | п. 2 ст. 288 НК РФ 288 НК РФ |

| расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) | п. 6 ст. 288 НК РФ |

Применение спецрежимов | |

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов | подп. 14 п. 3 ст. 346.12 НК РФ |

2 п. 3 ст. 149 НК РФ

2 п. 3 ст. 149 НК РФПри заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

постановлением Правления ПФ РФ от 16.01.14 № 2п).

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Заполните и сдайте всю статистическую отчетность через интернет Сдать бесплатно

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 24.11.21 № 832 (далее — Указания)).

приказом Росстата от 24.11.21 № 832 (далее — Указания)).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

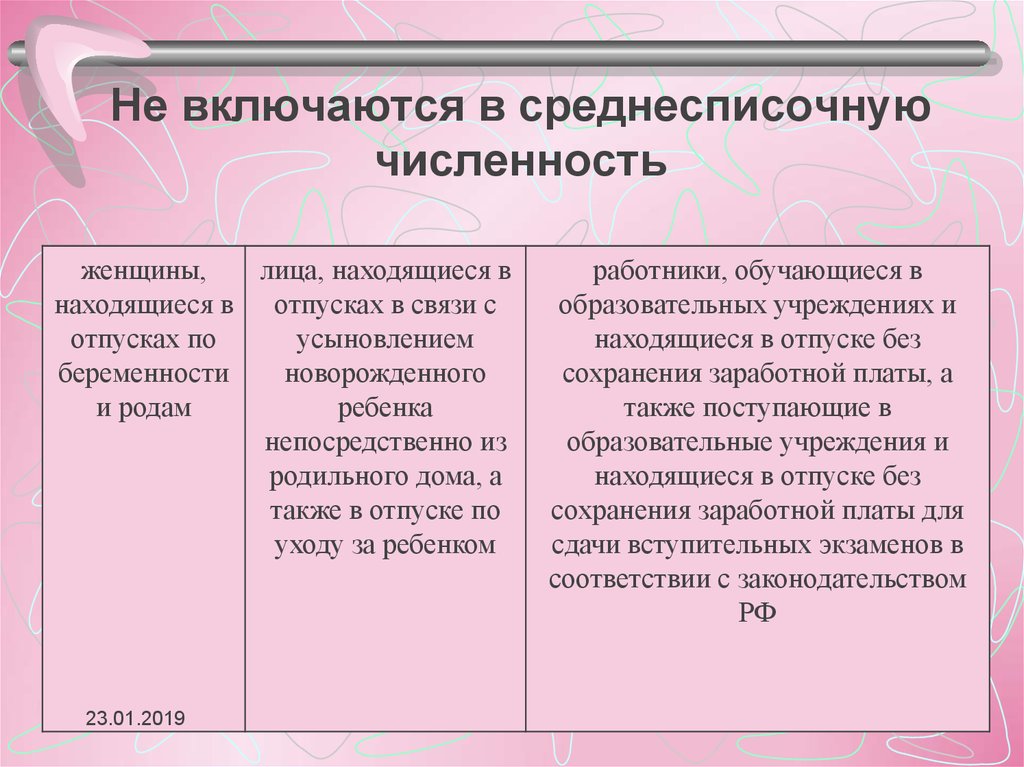

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Рассчитать среднесписочную численность и подготовить отчеты П‑4 и П‑4 (НЗ) Попробовать бесплатно

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии заключить с самим собой трудовой договор. К такому выводу пришли специалисты Роструда (см. «Нужно ли заключать трудовой договор с директором — единственным учредителем ООО: читаем разъяснения Роструда»). Значит, такой руководитель априори не может относиться к персоналу компании.

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

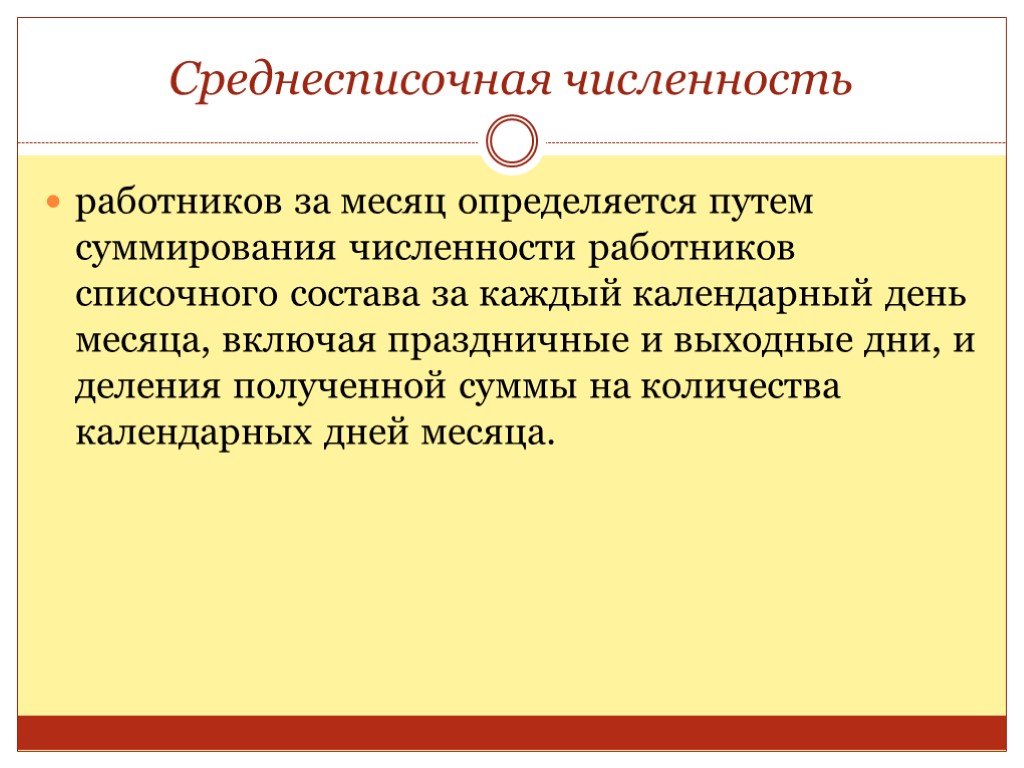

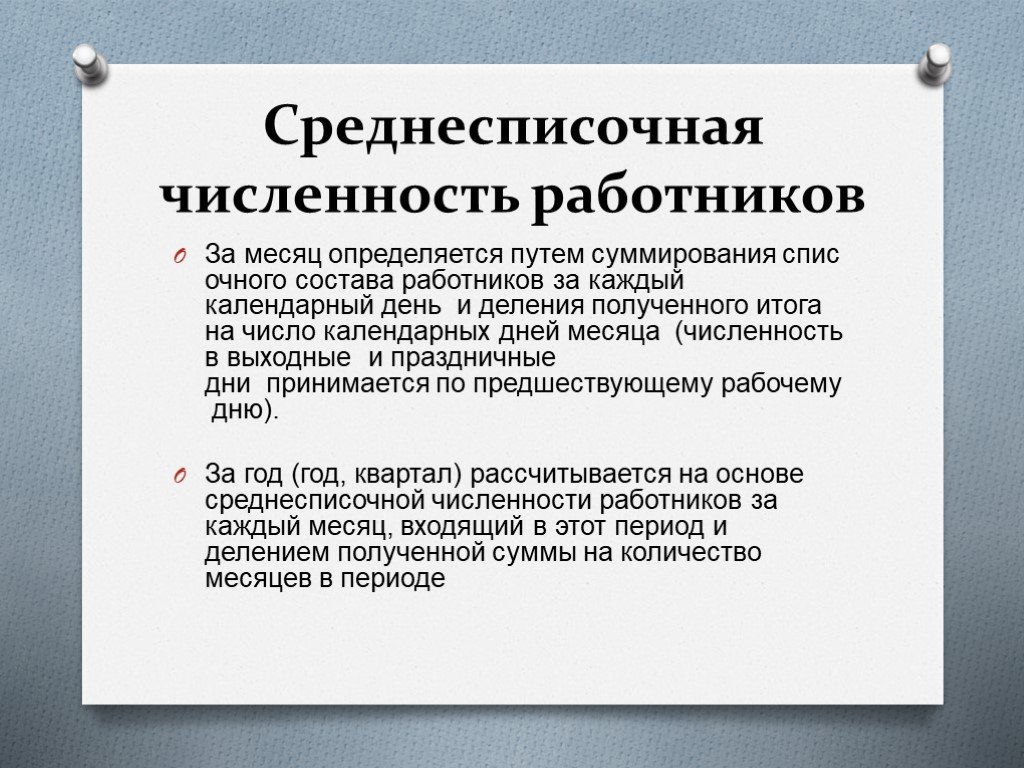

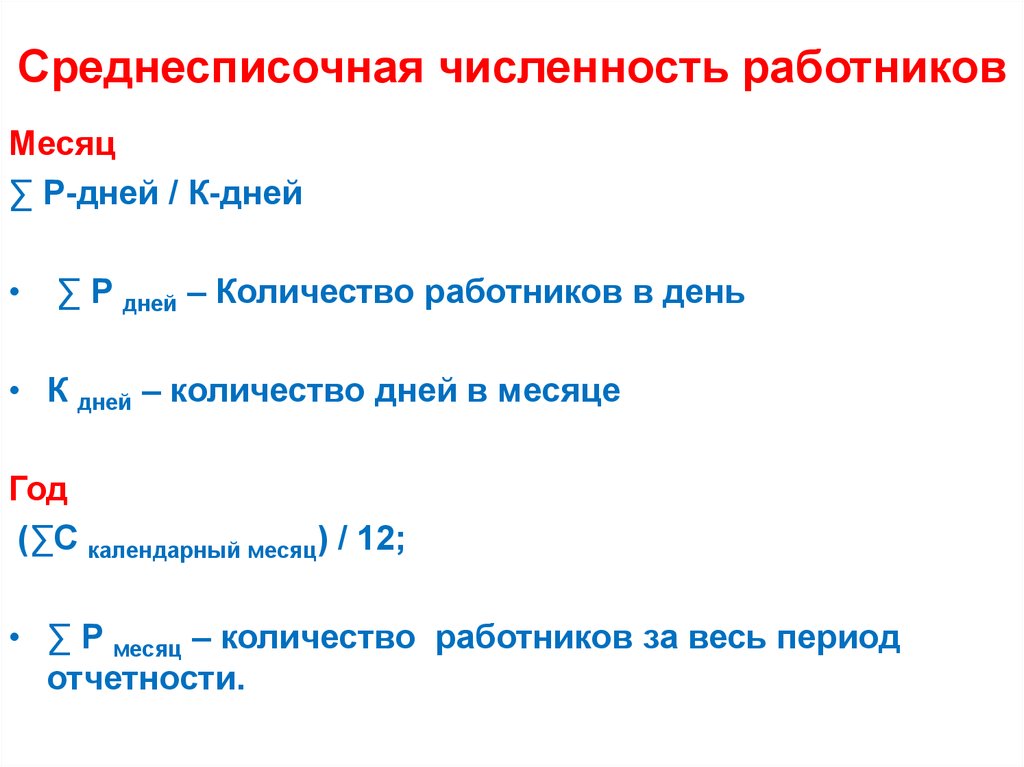

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

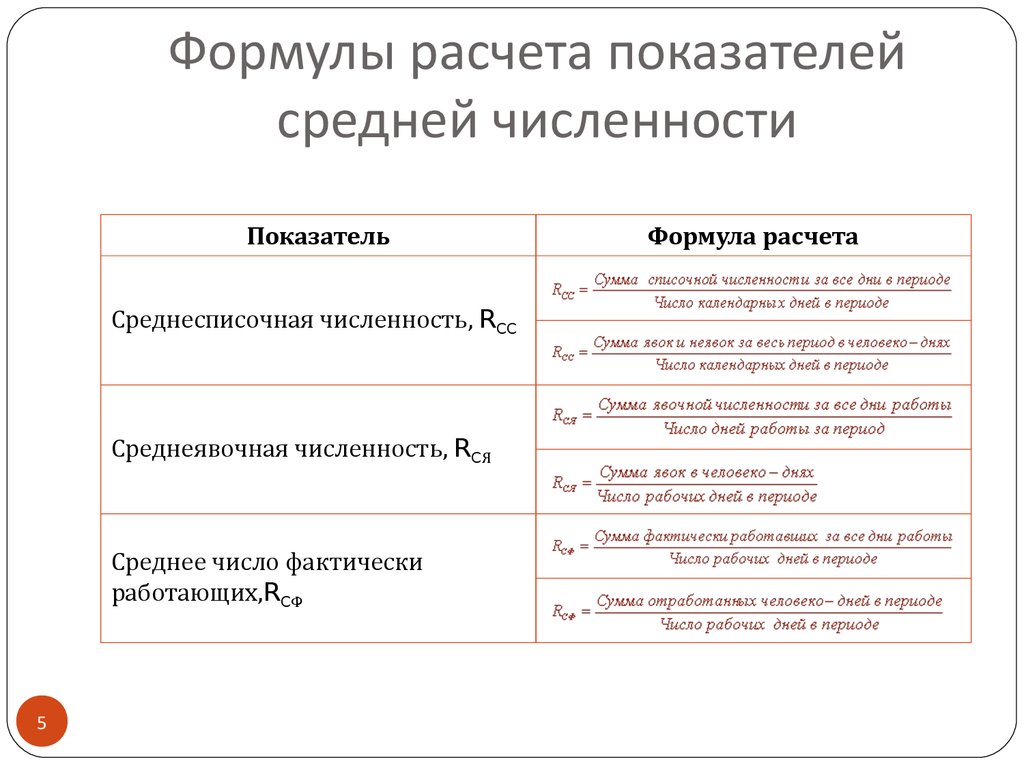

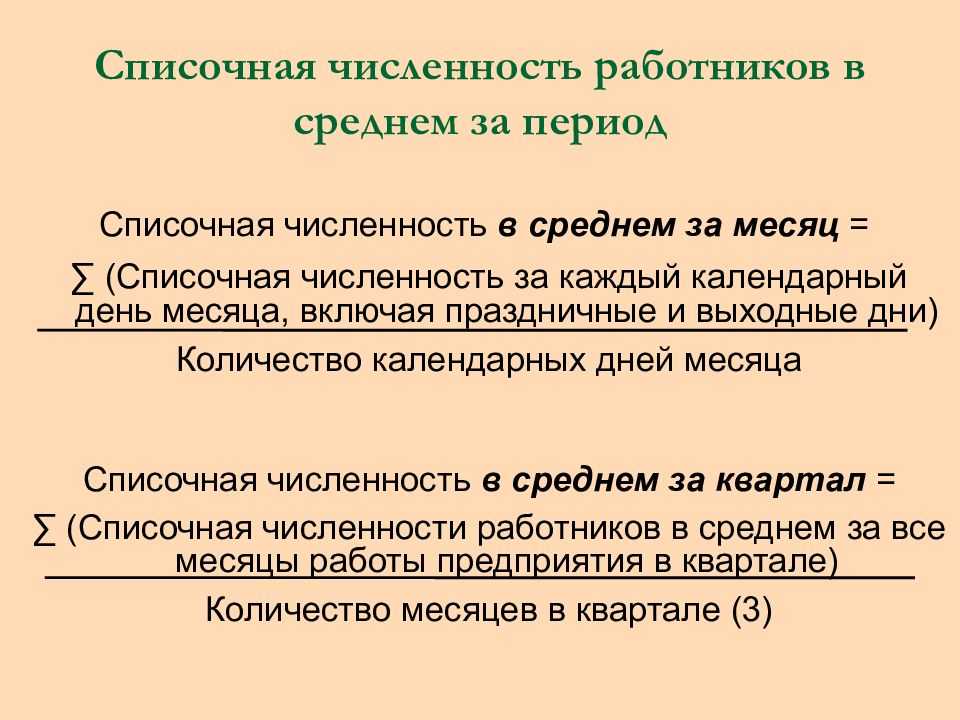

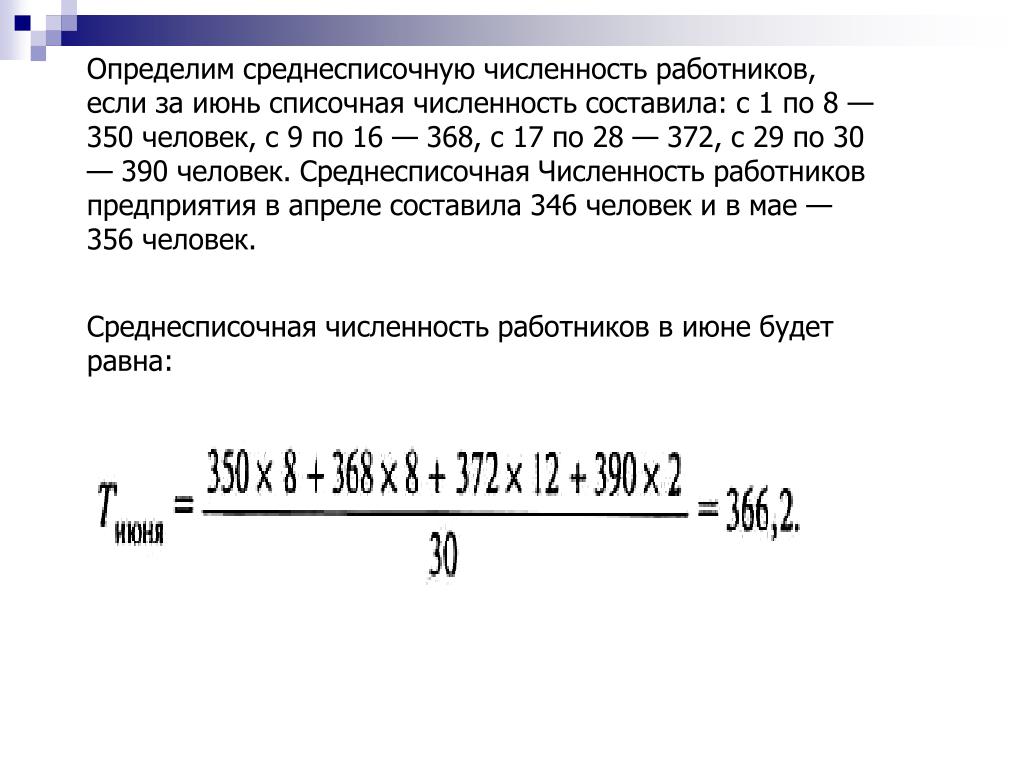

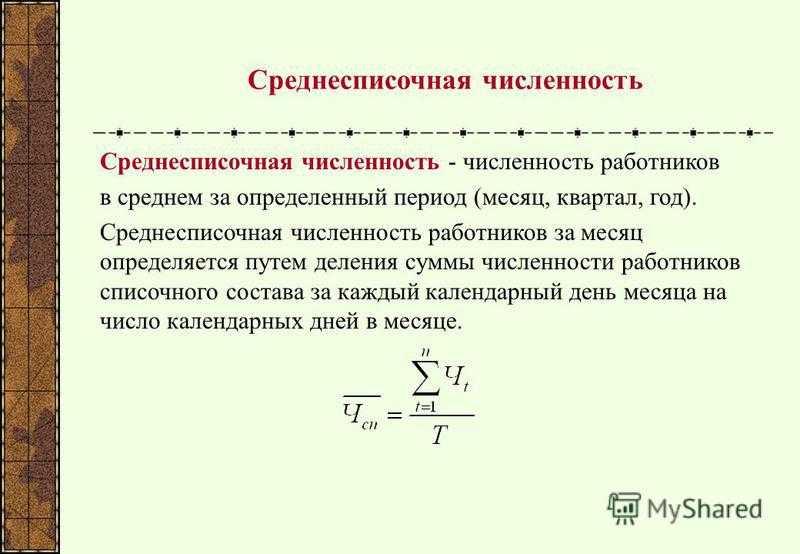

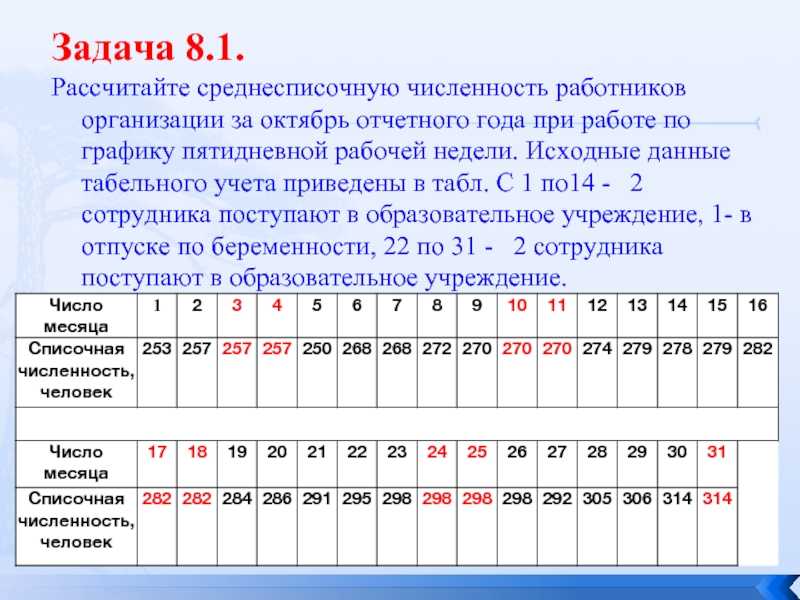

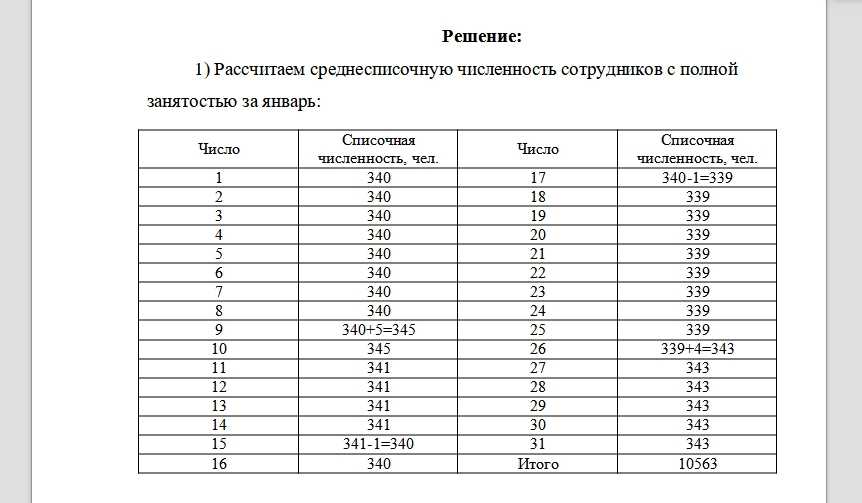

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

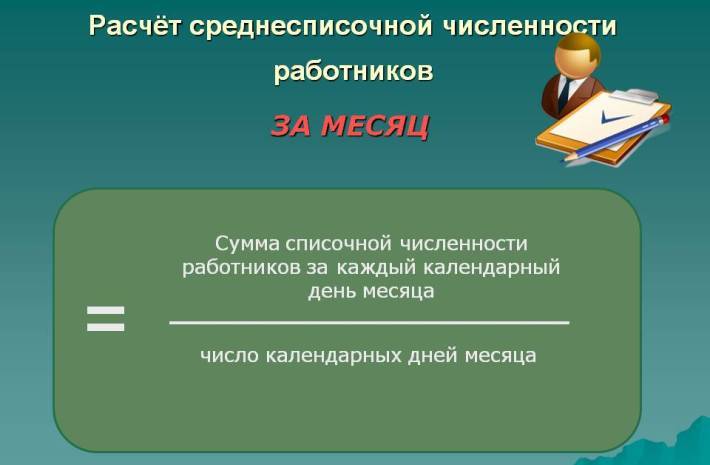

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число не округляется.

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день).

Табл. 2

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

1

15

2

14

3(сб.)

14

4(вс.

)

14

5

16

6

17

7

17

8

18

9

20

10(сб.)

20

11(вс.)

20

12

20

13

20

14

18

15

18

16

18

17(сб.)

18

18(вс.)

18

19

17

20

17

21

16

22

16

23

16

24(сб.

)

16

25(вс.)

16

26

16

27

15

28

17

29

17

30

18

31(сб.)

18

Итого:

530

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Ведите табель и рассчитывайте зарплату в веб‑сервисе Попробовать бесплатно

Пример 2

Компания начала работать 28-го марта 2022 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день).

Табл. 3

Число месяца

Количество работников, учитываемых при расчете среднесписочной численности

28

10

29

10

30

15

31

18

Итого

53

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

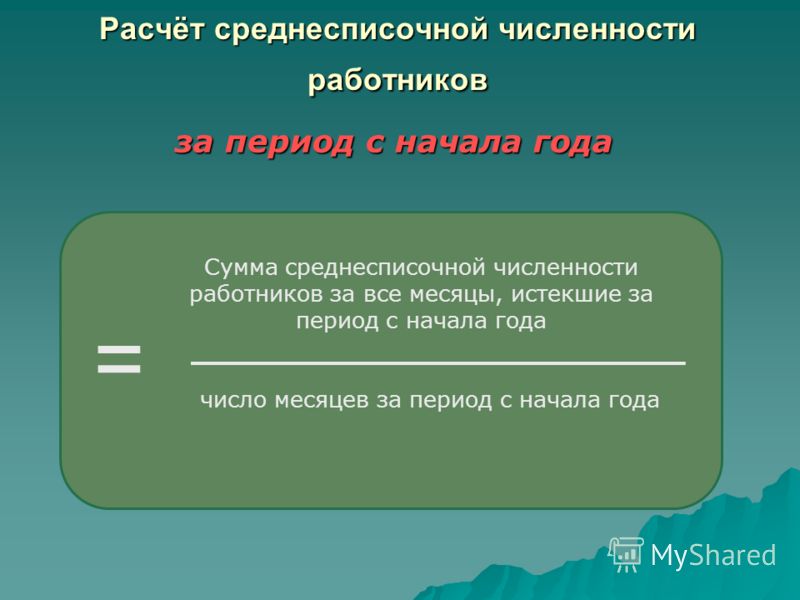

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека.

Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2022 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2022 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года.

Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2022 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5

Индивидуальный предприниматель занимается сезонным бизнесом. В период с 1 мая по 30 сентября (5 полных месяцев) у него работало 5 человек, все заняты полный рабочий день. В остальные месяцы года сотрудников не было.

Бухгалтеру нужно определить среднесписочную численность за 9 месяцев. Для этого бухгалтер определил суммарную численность за все месяцы периода. Она составила 25 (5 + 5 + 5 + 5 + 5). Эту цифру бухгалтер разделил на 9. Получилось, что среднесписочная численность за девять месяцев равна 2,78 (25: 9 мес.), после округления принимает значение 3.

Расчет среднесписочной численности при неполном рабочем времени

Работников, занятых неполное рабочее время, нужно считать обособленно. Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Правда, это относится лишь к тем, кто переведен на неполный график по трудовому договору, штатному расписанию, либо давал письменное согласие на неполное рабочее время.

Люди, для которых сокращенное рабочее время установлено на основании закона (инвалиды, несовершеннолетние и проч.), учитываются на общих основаниях как целые единицы. Кроме того, на общих основаниях учитываются специалисты, перешедшие на неполное рабочее время не добровольно, а по инициативе работодателя.

Обособленный учет подразумевает, что каждый не полностью занятый работник учитывается в среднесписочной численности пропорционально отработанному времени. Алгоритм расчета следующий. Чтобы определить показатель за месяц, нужно взять количество человеко-часов, отработанных всеми не полностью занятыми сотрудниками в данном месяце. Важная деталь: если в рабочий день человек отсутствовал по причине болезни, отпуска или прогула, количество человеко-часов берется за предыдущий рабочий день.

Полученный результат необходимо разделить на продолжительность рабочего дня (правила ее вычисления показаны в таблице 4). В итоге получится количество человеко-дней за данный месяц.

В итоге получится количество человеко-дней за данный месяц.

Табл. 4

Продолжительность рабочего дня в зависимости от продолжительности рабочей недели

Продолжительность рабочей недели | Продолжительность рабочего дня | |

5-ти дневная рабочая неделя | 6-ти дневная рабочая неделя | |

40 часов | 8 часов | 6,67 часов |

36 часов | 7,2 часа | 6 часов |

24 часа | 4,8 часа | 4 часа |

Далее показатель человеко-дней за месяц необходимо разделить на количество рабочих дней по календарю данного месяца. Полученная величина — это среднесписочная численность не полностью занятых работников за месяц.

Пример 6

Компания работает по графику пятидневной рабочей недели. Согласно штатному расписанию сотрудник Иванов трудится по 4 часа в день, сотрудник Петров — по 3,2 часа в день.

В марте Иванов и Петров отработали 21 день.

Количество человеко-часов в марте равно 151,2 (4 часа × 21 день) + (3,2 часа × 21 день)). Количество человеко-дней в марте равно 18,9 (151,2: 8).

Исходя из того, что в марте 21 рабочий день, среднесписочная численность не полностью занятых сотрудников за март равна 0,9 (18,9: 21 день).

Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

Если часть работников занята полное рабочее время, а другая часть — неполное рабочее время, среднесписочную численность нужно считать следующим образом. Сначала определить среднесписочную численность сотрудников на полном графике за каждый месяц отчетного периода. Затем найти среднесписочную численность сотрудников на неполном графике за каждый месяц отчетного периода. Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Полученные значения сложить, разделить на количество месяцев в отчетном периоде и округлить.

Пример 7

В организации есть сотрудники, которые приняты на полную ставку. Также есть сотрудники, которые приняты на 0.5 ставки. Бухгалтер определил среднесписочную численность тех и других в отдельности за каждый месяц отчетного года (см. таблицу 5).

Среднесписочная численность за год равна 16,42 ((155 + 42): 12 мес.), после округления принимает значение 16.

Табл. 5

Месяц | Среднесписочная численность работников на полной ставке | Среднесписочная численность работников на 0,5 ставки |

|---|---|---|

январь | 10 | 5 |

февраль | 10 | 5 |

март | 15 | 4 |

апрель | 10 | 4 |

март | 9 | 3 |

июнь | 15 | 3 |

июль | 16 | 3 |

август | 14 | 3 |

сентябрь | 14 | 2 |

октябрь | 14 | 3 |

ноябрь | 13 | 3 |

декабрь | 15 | 4 |

Итого: | 155 | 42 |

Рассчитать «сложную» зарплату с коэффициентами и надбавками Попробовать бесплатно

Что указать в отчете, если среднесписочная численность равна нулю

Распространена ситуация, когда среднесписочная численность небольшой компании или персонала ИП, исчисленная по всем правилам, после округления принимает значение 0. Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

Возникает вопрос, можно ли указать нулевой показатель в отчетности, предназначенной для ИФНС и фонда соцстрахования?

К сожалению, ни один нормативный правовой акт не дает четкого ответа. На практике налоговики настоятельно рекомендуют вместо нуля поставить 1. Объясняют это тем, что согласно внутренним регламентам ФНС, при «нулевых» сведениях о среднесписочной численности инспектор должен закрыть карточку по НДФЛ. И потом, когда организация или предприниматель станет отчитываться по налогу на доходы, у них возникают сложности. Чтобы избежать путаницы, лучше заранее указать единицу. Специалисты ФСС также советуют не проставлять нулевой показатель, особенно если начисления зарплаты не были нулевыми.

На наш взгляд, работодателям проще последовать совету чиновников, чем впоследствии давать дополнительные объяснения. Тем более что подобное завышение среднесписочной численности не грозит никакими неприятными последствиями.

Правда, искусственное завышение недопустимо для ИП без персонала и для организаций, где нет иных работников кроме единственного учредителя. Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Как уже говорилось выше, предприниматели и единственные учредители не учитываются в среднесписочной численности. Поэтому округление до единицы в данном случае будет сильно искажать реальное положение дел.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

В закладкиПоделиться

293 904

для чего нужно ее знать, как определить, в чем отличие от среднесписочной

Редактор: Марина Суховская

Надо рассчитать среднюю численность за каждый месяц года, а потом суммировать все показатели

Марина Суховская

Эксперт по праву

Поделитесь статьей

Надо рассчитать среднюю численность за каждый месяц года, а потом суммировать все показатели

Марина Суховская

Эксперт по праву

Поделитесь статьей

Если заполняете, например, форму для органов статистики, там встретится показатель «среднегодовая численность работников». Разбираем в статье, как ее определить и чем она отличается от среднесписочной численности.

Разбираем в статье, как ее определить и чем она отличается от среднесписочной численности.

Среднегодовая численность работников — это среднее количество сотрудников компании за год. В него включают основной персонал, внешних совместителей и исполнителей по гражданско-правовым договорам, кроме ИП и самозанятых.

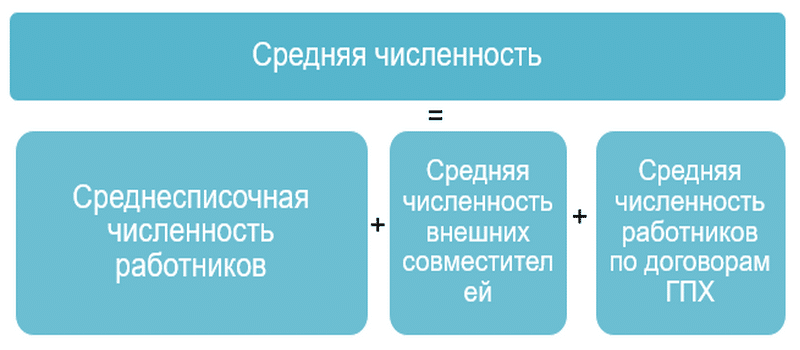

Среднегодовая численность — более узкий термин понятия «средняя численность». Среднюю численность рассчитывают за год, квартал или любой другой период больше месяца.

От этого показателя зависит, к примеру, право компаний и ИП на применение налоговых спецрежимов — упрощенки, патента, ЕСХН или автоматизированной УСН.

Например, чтобы применять обычную УСН, средняя численность работников не должна превышать 130 человек за любой отчетный период — квартал, полугодие или 9 месяцев. А при АУСН — 5 человек за месяц.

Про среднюю численность для УСН — п. 4.1 ст. 346.13 НК РФЕще средняя численность работников нужна, чтобы корректно заполнить большинство статистических отчетов и пояснения к годовой бухгалтерской отчетности.

Эти разные понятия часто путают. Если кратко, средняя численность включает в себя больше категорий сотрудников, чем среднесписочная. Рассмотрим подробнее.

Среднесписочная численность, или ССЧ, включает в себя только людей, для которых ваша компания — основное место работы. То есть с ними заключены трудовые договоры. Сюда входят и те сотрудники, которые трудятся неполное рабочее время, например 6 часов в день вместо 8 или 3 дня в неделю вместо 5.

Трудовой договор: что нужно знать работодателюВ ССЧ не входят внешние совместители, исполнители по гражданско-правовому договору и мобилизованные работники. Внутреннего совместителя учитывают как одного человека.

п. 76 Указаний Росстата по заполнению данных о численностиРасчет ССЧ гораздо чаще нужен работодателям, чем расчет средней численности. Так, ССЧ указывают при заполнении расчета по страховым взносам и формы ЕФС-1 с разделом 2, которая сдается в Социальный фонд России.

Еще ССЧ влияет на такие факторы:

О критериях для малого и среднего бизнеса — ст. 4 закона от 24.07.2007 № 209-ФЗвойдет ли работодатель в категорию субъектов малого и среднего бизнеса или нет;

имеет ли бизнес право применять налоговые льготы — освобождение от НДС или пониженные тарифы взносов.

Работодатели, у которых ССЧ за предыдущий год больше 25 человек, должны размещать вакансии на портале «Работа в России». Исходя из CCЧ также рассчитывается обязательная квота для приема на работу инвалидов.

Средняя численность, или СЧ, — более широкое понятие. Средняя численность — это ССЧ, увеличенная на количество внешних совместителей и исполнителей по гражданско-правовым договорам, кроме ИП и самозанятых.

Разница между трудовым договором и ГПХРасчет среднегодовой численности работников состоит из четырех шагов. Нужно найти:

Среднесписочную численность за месяц.

Среднюю численность внешних совместителей и исполнителей по ГПД.

Сумму ССЧ основных работников и СЧ внешних совместителей.

Среднегодовую численность работников.

Шаг 1. Найти среднесписочную численность за месяц. Для этого суммируем ССЧ полностью занятых работников и тех, кто трудится неполное время по соглашению. Если сотруднику неполное время полагается по закону, например одному из родителей ребенка-инвалида, он учитывается как полностью занятый.

п. 74, 77.3, 77.4, 78 Указаний РосстатаССЧ полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца.

Списочная численность с 1 по 21 апреля — 30 человек, а с 22 по 30 апреля — 31 человек.

ССЧ за апрель = (30 человек × 21 + 31 человек × 9 ) / 30 дней = 30,3 человека.

В списочную численность входят все полностью занятые сотрудники, которые числятся у вас на конкретный день. Не важно, работал человек в этот день, был в отпуске, на больничном или мобилизован.

Не учитываются работники:

в декретных отпусках;

в неоплачиваемых учебных отпусках;

в отпуске по уходу за ребенком.

Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет.

Как оформить декретный отпускНа 1 апреля в компании 24 полностью занятых работника. 10 апреля одна из сотрудниц ушла в декрет.

Списочная численность работников с 1 по 9 апреля — 24 человека. С 10 по 30 апреля — 23 человека.

ССЧ за апрель = (24 человека × 9 + 23 человека × 21) / 30 дней = 23,3 человека.

Работника, уволенного в пятницу, не нужно включать в списочную численность за субботу и воскресенье.

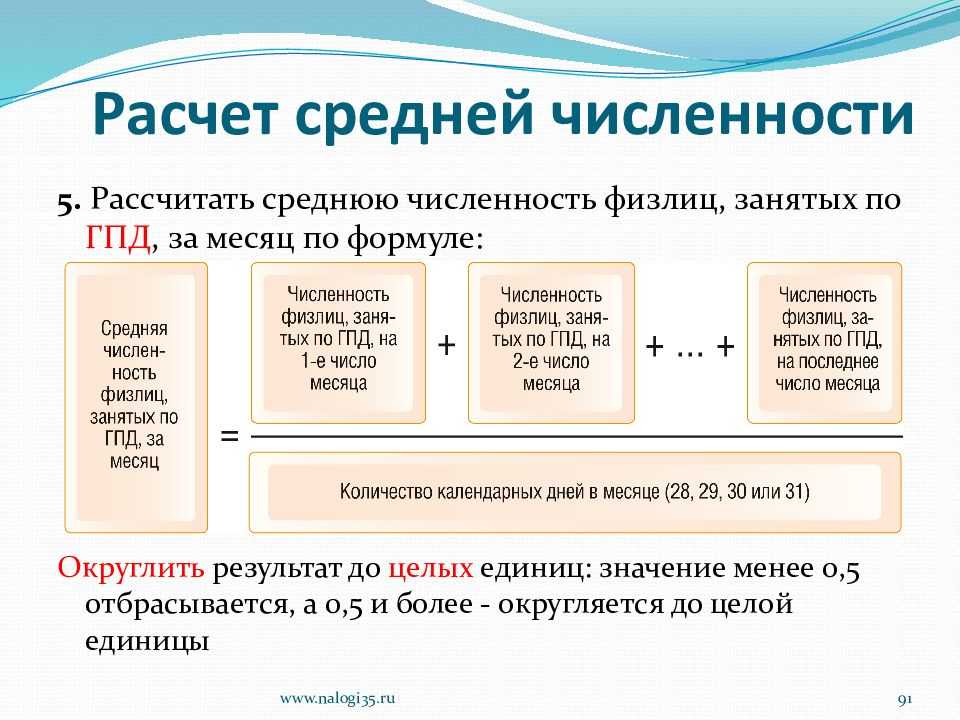

Шаг 2. Найти среднюю численность внешних совместителей и исполнителей по ГПД. Для внешних совместителей используем такую формулу:

В отработанные включают также и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день считайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округляется до сотых.

За каждый такой день считайте столько же часов, сколько человек отработал в последний день перед отпуском или больничным. Результат округляется до сотых.

Два внешних совместителя работают по 3 часа в день 5 дней в неделю. В апреле 2023 они работали так:

— первый отработал все рабочее время — 20 дней;

— второй полностью отработал только 3 дня, а остальные дни был в отпуске.

Часы, отработанные обоими за апрель = 3 × 20 дней + 3 × 20 дней = 120 часов.

В апреле 2023 года при 5-дневной рабочей неделе — 160 рабочих часов.

СЧ внешних совместителей = 120 / 160 = 0,75 человека.

Средняя численность исполнителей по ГПД считается так же, как и ССЧ по трудовым договорам. Пример расчета мы разобрали в первом шаге. ИП и самозанятых в расчет не включают.

Шаг 3. Найти сумму ССЧ основных работников и СЧ внешних совместителей. Рассмотрим сразу на примере, возьмем данные из предыдущих шагов.

Рассмотрим сразу на примере, возьмем данные из предыдущих шагов.

ССЧ за апрель 2023 года — 23,3 человека.

СЧ внешних совместителей — 0,75 человека.

Исполнителей по ГПД в апреле в компании не было.

Средняя численность работников за апрель = 23,3 + 0,75 = 24,05 человека.

Шаг 4. Найти среднегодовую численность работников. Формула для расчета:

Допустим, средняя численность с января по март — 31 человек. С апреля сотрудников стало меньше: СЧ стала 24,05 человека и до декабря уже не менялась.

Среднегодовая численность работников = (31 × 3 месяца + 24,05 × 9 месяцев) / 12 = 25,78 человек.

Среднегодовая численность — то же самое, что и средняя численность. Среднюю численность можно считать за год, квартал или любой другой период больше месяца. От средней численности зависит, к примеру, право компаний и ИП применять налоговые спецрежимы.

Средняя численность отличается от среднесписочной — ССЧ. В ССЧ включают только работающих по трудовым договорам. В среднюю включают еще внешних совместителей и исполнителей по гражданско-правовым договорам.

Расчет среднегодовой численности состоит из нескольких этапов. Важно соблюдать порядок расчета, чтобы получить корректные цифры.

раз — Есть ли разница между «среднемесячным» и «среднемесячным»?

спросил

Изменено 7 лет, 2 месяца назад

Просмотрено 45 тысяч раз

Мне трудно понять, следует ли мне использовать «среднемесячное значение» или «среднемесячное значение», когда я прошу кого-нибудь вычислить среднемесячное значение переменной, например. расходы на отопление. Есть ли разница, если эта выплата происходит каждый месяц или ежеквартально, и я хочу знать в среднем за месяц?

Есть ли разница, если эта выплата происходит каждый месяц или ежеквартально, и я хочу знать в среднем за месяц?

- время

- единицы измерения

Среднее за месяц» или («среднемесячное») и «среднемесячное» (или «среднемесячное») имеют разные значения.

Вместо того, чтобы говорить о «среднемесячном » было бы понятнее использовать «среднюю стоимость в месяц». Ее можно использовать и рассчитать следующим образом:

- Для платежей, которые производятся каждый месяц — сложите все деньги, потраченные на электроэнергию в течение 12 месяцев, затем разделите на 12, чтобы получить среднее значение за месяц (http://www.ehow.com/how_6391683_calculate-average-monthly-return.html)

- Для платежей, которые производятся с интервалом больше месяца, разделите на количество месяцев в интервале (например, для счетов за электроэнергию, которые приходят каждый квартал, разделите сумму, уплаченную за последний квартал, на 3, чтобы получить Среднее значение за месяц.

)

) - Для сумм, которые рассчитываются чаще, чем каждый месяц, когда вы хотите узнать, сколько вы тратите в среднем за месяц (например, в вашем телефонном счете указаны ваши расходы за каждый день, а затем, чтобы найти среднее значение за месяц, вы должны добавить, скажем, 365 ежедневных платежей за календарный год, чем разделить на 12, чтобы найти среднее значение за месяц.)

Среднемесячное значение (или среднемесячное значение) будет использоваться для чего-то, что записывается чаще, чем один раз в месяц, когда вы хотите узнать среднее значение этого количества в течение месяца. (http://www.answers.com/Q/How_do_you_calculate_monthly_average_balance) Например:

- Если в вашем телефонном счете указаны ваши расходы за каждый день, вы можете найти среднемесячное значение ваших ежедневных расходов на телефон, сложив ежедневные расходы на дней, скажем, июля, а затем разделить на 31 (поскольку в июле 31 день)

К сожалению, «среднемесячное значение» не всегда используется правильно (http://stats. oecd.org/glossary/detail.asp?ID=3722). Лучше всего явно указать, какое количество должно быть усреднено, как в приведенном выше примере. пример («среднемесячная сумма ваших ежедневных расходов на телефон»), чтобы ваш смысл был понятен.

oecd.org/glossary/detail.asp?ID=3722). Лучше всего явно указать, какое количество должно быть усреднено, как в приведенном выше примере. пример («среднемесячная сумма ваших ежедневных расходов на телефон»), чтобы ваш смысл был понятен.

5

Для счета за электричество или газ я бы сказал:

Мой счет за электричество составляет около 250 долларов в месяц в среднем.

В среднем я трачу 250 долларов в месяц на газовое отопление.

«среднемесячное значение» лучше использовать для «курсов валют», «температуры», «дождя и снегопадов», цен и т. д.

1

Предложения авторам отчетов Геологической службы США , Пятое издание, 1958 г., стр. 44, говорится: «Термины «среднесуточная» и «среднесуточная» не должны использоваться без разбора, а «ежемесячно» не должна означать » и «среднемесячный», «среднегодовой» и «среднегодовой» и т. д. Среднесуточный расход за любой день определяется как средний расход за этот день; среднесуточный расход за любой день, 10 октября, за Например, это среднее арифметическое расхода воды за все 10 октября или за определенный период лет.51 — это просто среднее арифметическое 31 индивидуального среднего дневного расхода в течение этого месяца, тогда как среднемесячный расход за октябрь — это среднее арифметическое всех средних показателей октября или за определенный период лет».

д. Среднесуточный расход за любой день определяется как средний расход за этот день; среднесуточный расход за любой день, 10 октября, за Например, это среднее арифметическое расхода воды за все 10 октября или за определенный период лет.51 — это просто среднее арифметическое 31 индивидуального среднего дневного расхода в течение этого месяца, тогда как среднемесячный расход за октябрь — это среднее арифметическое всех средних показателей октября или за определенный период лет».

Давайте займемся математикой. Чтобы вычислить среднее значение чего-либо, все, что вам нужно сделать, это сложить все числа, которые вы включаете в свои вычисления. Затем вы делите их на количество чисел. Найти среднее значение просто сумма деленная на количество

Хотя расчет среднего значения представляет собой простую математику, у среднего маркетолога нет времени доставать свой калькулятор и вручную вычислять среднее значение. К счастью, мощные программы анализа маркетинговых данных сделают все за вас. Таким образом, вы можете просто нажать кнопку, чтобы найти среднее значение, чтобы понять важные маркетинговые идеи, такие как среднее значение:

Таким образом, вы можете просто нажать кнопку, чтобы найти среднее значение, чтобы понять важные маркетинговые идеи, такие как среднее значение:

- Ценность клиента

- Расходы на рутинные задачи

- Расходы на рекламу

- Стоимость клика

- Цена продажи

- Жизненный цикл нового клиента

- И этот список можно продолжить…

Чтобы помочь вам, вот как найти среднее значение общих показателей в некоторых из наиболее распространенных программ анализа данных, которые используют маркетологи. .

Как найти среднее количество посетителей в месяц в Google Analytics

Чтобы найти среднее количество посетителей в месяц в Google Analytics, нажмите «Обзор», затем «Все учетные записи». Затем нажмите «просмотреть отчет», а затем выберите интересующий «диапазон дат». После того, как вы выбрали месяц, нажмите «Применить», прокрутите вниз до «Использование сайта» и запишите число для «Количество посещений» или «Количество просмотров страниц». Затем повторите этот процесс для всех интересующих месяцев. Когда у вас есть все числа для каждого месяца, сложите все числа для каждого месяца, а затем разделите их на общее количество месяцев. Это даст вам среднее количество посетителей в месяц.

После того, как вы выбрали месяц, нажмите «Применить», прокрутите вниз до «Использование сайта» и запишите число для «Количество посещений» или «Количество просмотров страниц». Затем повторите этот процесс для всех интересующих месяцев. Когда у вас есть все числа для каждого месяца, сложите все числа для каждого месяца, а затем разделите их на общее количество месяцев. Это даст вам среднее количество посетителей в месяц.

Чтобы немного упростить этот процесс, рассмотрите возможность использования инструмента анализа данных, где вы можете создавать разные панели мониторинга для каждого квартала (панель Q1, панель Q2 и т. д.). Затем вы можете использовать такой показатель, как «среднее количество уникальных посетителей в день» и/или «среднее количество уникальных посетителей в месяц». Затем вы можете сравнить данные за Q1 и Q2 соответственно, чтобы отслеживать рост.

Гораздо проще, чем вытаскивать калькулятор.

Как рассчитать среднюю цену за клик

Средняя цена за клик — еще один распространенный показатель для маркетологов. Вы можете рассчитать это, сложив фактическую цену за клик и разделив ее на количество полученных кликов. Например, если один клик стоит 0,10, а другой — 0,30, и вы делите это на 2, средняя цена за клик составит 0,20.

Вы можете рассчитать это, сложив фактическую цену за клик и разделив ее на количество полученных кликов. Например, если один клик стоит 0,10, а другой — 0,30, и вы делите это на 2, средняя цена за клик составит 0,20.

Опять же, вся эта математика может быть неприятной. Вместо этого вы можете найти свою среднюю цену за клик в столбце «Средняя цена за клик» на вкладке «Кампании» в Google AdWords.

Эта вкладка также является метрикой, которую вы можете включить в любую передовую панель маркетинговой аналитики.

Как рассчитать среднюю продолжительность сеанса

Средняя продолжительность сеанса — это среднее значение, которое большинство аналитических программ предлагает на стандартной панели инструментов. Например, если вы зайдете в свою учетную запись Google Analytics, вы можете нажать «Аудитория» и «Обзор». Прямо в дашборде вы можете увидеть «среднюю продолжительность сеанса».

Об авторе