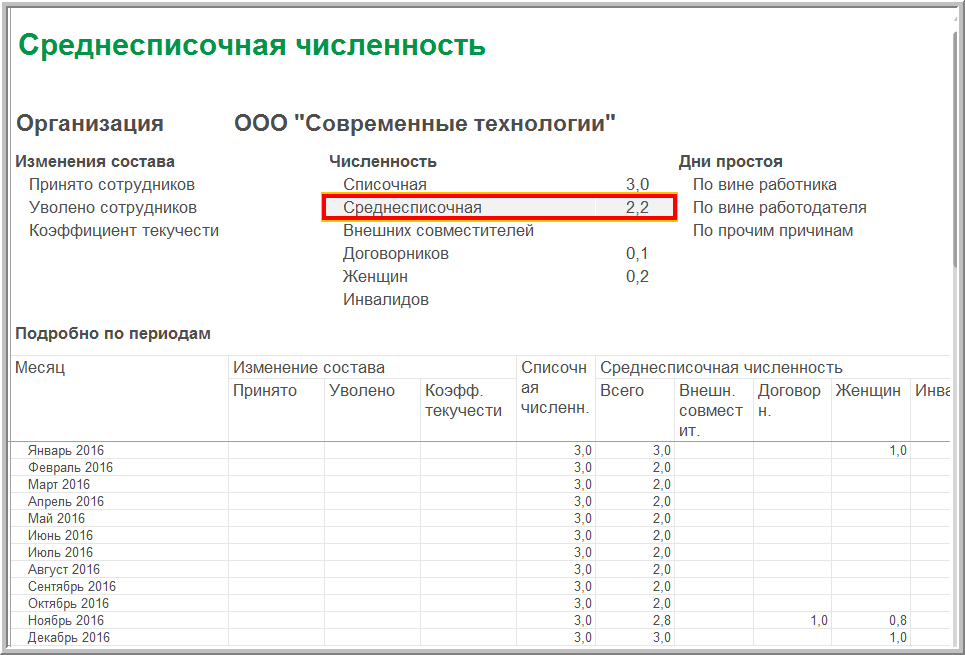

Среднесписочное количество работников: Списочная и среднесписочная численность — Контур.Персонал — СКБ Контур

Списочная и среднесписочная численность работников — Контур.Персонал — СКБ Контур

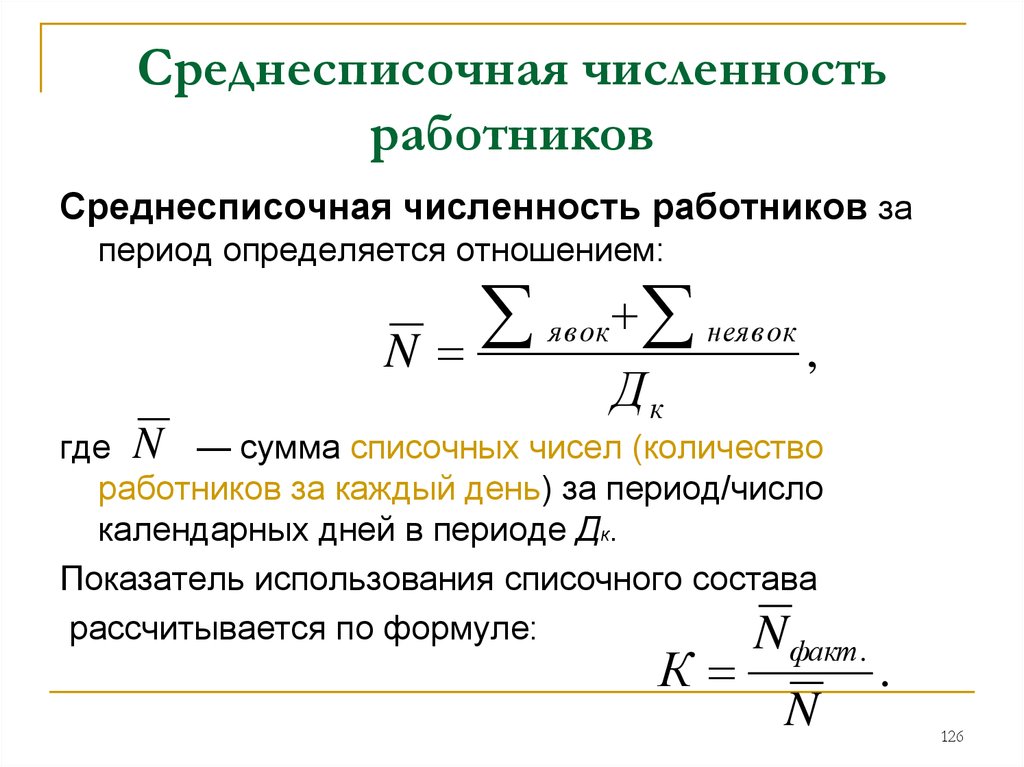

Среднесписочная численность (ССЧ) работников организации — это величина, которую требуется определять для целей налогообложения и статистического учета.

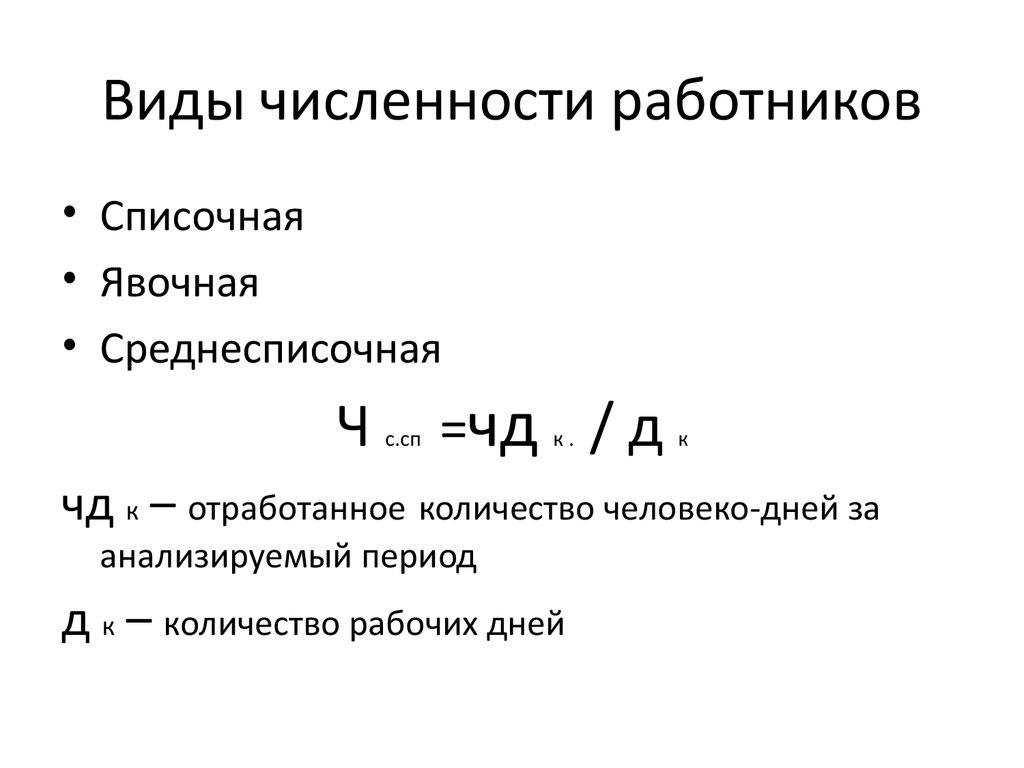

Среднесписочная численность рассчитывается за определенный период времени. Исходными данными для нее являются значения списочной численности, которые определяются на даты, входящие в этот период.

Единая методология подсчета показателей численности утверждена приказом Росстата № 278 от 12 ноября 2008 г.

Расчет списочной численности

В списочной численности каждый сотрудник учитывается один раз (как 1), при этом за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Исключение составляют работники, не включаемые в списочную численность. Категории таких работников перечислены в приказе Росстата № 278 от 12 ноября 2008 г.

Расчет среднесписочной численности

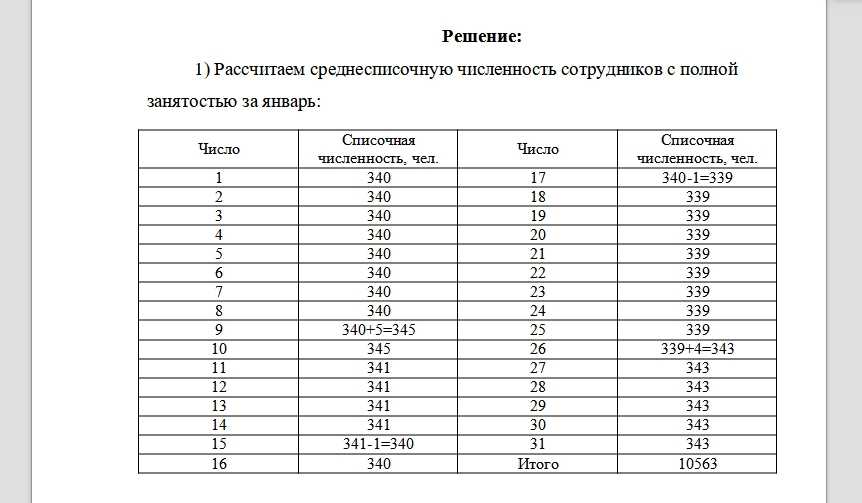

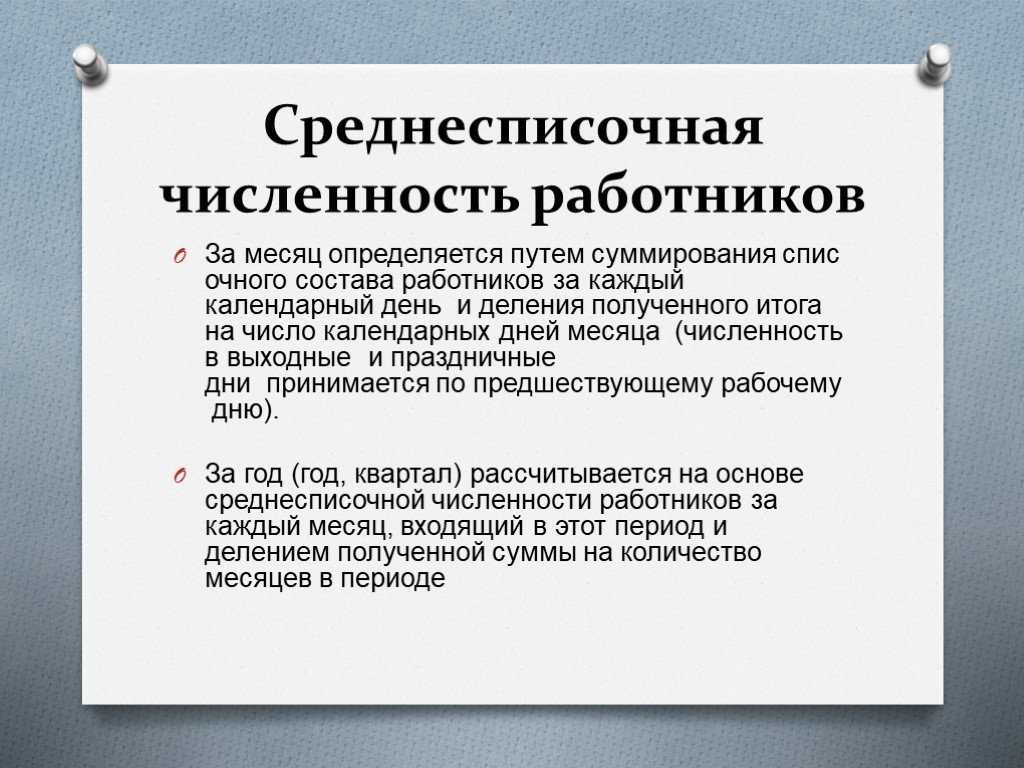

Среднесписочная численность сотрудников за месяц определяется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные и выходные дни, и деления полученной суммы на число календарных дней месяца.

При подсчете среднесписочной численности следует помнить, что:

- Некоторые работники списочной численности не включаются в среднесписочную, например, работники, находившиеся в отпусках по беременности и родам, по уходу за ребенком и т д.

- Сотрудники, работавшие неполное рабочее время, при определении среднесписочной численности учитываются не целыми единицами за день работы, а пропорционально отработанному времени (исключение составляют категории работников, которым согласно законодательству РФ установлена сокращенная продолжительность рабочего времени, например, инвалиды).

- Работники, привлеченные для работы по специальным договорам (например, военнослужащие), учитываются в списочной численности как целые единицы по дням явок на работу.

Подсчет средней численности внешних совместителей

Средняя численность внешних совместителей исчисляется в соответствии с порядком определения среднесписочной численности лиц, работавших неполное рабочее время.

Подсчет средней численности лиц, работавших по договорам гражданско-правового характера

Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За выходной или праздничный (нерабочий) день принимается численность работников за предшествующий рабочий день.

Более подробные указания по подсчету данных показателей численности даны в приказе Росстата № 278 от 12 ноября 2008 г.

- Форма П-4

- Форма П-4 (НЗ)

Не знаете, как заполнить кадровый отчет?

Подпишитесь бесплатно на журнал «Я кадровик».

О заполнении отчетов расскажут эксперты в статьях и вебинарах.

Узнать больше

Образец расчета среднесписочной численности работников | Компания права Респект — КонсультантПлюс Уфа

До 20 января 2018 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России отчет о среднесписочной численности работников за 2017 год. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности за предыдущий календарный год в органы ФНС должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в ст. 80 Налогового кодекса Российской Федерации. Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января, то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Форма отчетности о среднесписочной численности работников за 2017 год утверждена Приказом ФНС РФ от 29. 03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

03.2007 N ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество сотрудников организации свыше 100 человек. Если среднесписочная численность за 2017 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчет можно направить на бумаге. Для ИП действует следующее правило: если в течение года у предпринимателя не было ни одного наемного сотрудника, то сведения подавать не нужно.

Расчет среднесписочной численности за 2017 год

Бланк отчета о среднесписочной численности Налоговая служба утвердила его еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению статистической отчетности», утвержденными приказом Росстата от 28.10.2013 N 428. Отдельно необходимо вычислить количество сотрудников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить количество трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2017 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяцеОднако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить количество сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого сотрудника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

При этом нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

Эти данные приведены в таблице:

| При расчете учитываются работники: | При расчете не учитываются: |

| у которых был простой по вине работодателя | внешние совместители |

| работающие на полставки или на условиях неполного рабочего дня по штатному расписанию | работник по договорам гражданско-правового характера |

| отсутствующие по причине временной нетрудоспособности | проходящие обучение по направлению организации с отрывом от работы |

| в служебных командировках | адвокаты |

| надомные и удаленные | работающие за пределами России |

| отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок | привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

| студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места | члены кооператива, не имеющие трудовых договоров с предприятием |

| на испытательном сроке | собственники организации, не имеющие трудовых договоров |

| в учебном отпуске с сохранением заработной платы | военнослужащие, находящиеся при исполнении своих военных обязанностей |

| в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы | подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

| в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты | |

| лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам | |

| в отпуске по уходу за ребенком | |

| внутренние совместители | |

| находящиеся под следствием до вынесения приговора суда |

Важно также помнить, что количество работавших в выходной или праздничный день будет равно количеству работников за предыдущий рабочий день. Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Если праздничных дней идет несколько подряд, то все равно численность сотрудников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Основанием для определения количества сотрудников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают число работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и ИП несут двойную ответственность:

— налоговый штраф в соответствии с пунктом 1 ст. 126 НК РФ;

126 НК РФ;

— административный штраф в соответствии со ст. 15.6 КоАП РФ.

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Источник: http://ppt.ru

Как рассчитать среднее количество сотрудников? : Inform Direct Support

Требование о раскрытии среднего количества сотрудников в финансовой отчетности компании содержится в разделе 411 Закона о компаниях 2006 года. Режим микропредприятий (март 2018 г.). Вы должны включить информацию о среднем количестве сотрудников в отчеты для подачи в Регистрационную палату, и эта информация не может быть вычеркнута из отчетов для подачи.

Раздел 382(6) Закона о компаниях 2006 г. описывает, как рассчитать среднее количество сотрудников: компания в этом месяце. Работа не обязательно должна быть в течение всего месяца, и вы должны включить человека, даже если он работал только один день в этом месяце — при условии, что его работа была покрыта контрактом на обслуживание с компанией.

Сложите месячные итоги.

Разделите сумму всех месяцев, сложенных вместе, на количество месяцев, охватываемых финансовой отчетностью компании.

Кого считать работником?

Раздел 382(6)(a) Закона о компаниях 2006 г. гласит, что все «лица, нанятые компанией по контракту на оказание услуг», должны быть включены. Далее в нем не приводится определение «контракта на оказание услуг», но можно предположить, что это не ограничивается письменными контрактами, и устные соглашения также могут считаться контрактом на оказание услуг.

При подсчете суммы за каждый месяц вы должны включить:

Обратите внимание, что сотрудники, занятые неполный рабочий день, полностью учитываются в общей сумме. Например, работник А по контракту работает 40 часов в неделю, а работник Б по контракту работает 20 часов в неделю. Они оба считаются наемными работниками в месячном общем количестве наемных работников (т.

е. вы не должны считать работника B наполовину наемным работником!) обслуживание в другой компании. Поэтому следует исключить:

е. вы не должны считать работника B наполовину наемным работником!) обслуживание в другой компании. Поэтому следует исключить: Неисполнительные директора, если у них нет трудового договора.

Временные рабочие и субподрядчики.

Сотрудники, чей трудовой договор заключен с другой компанией группы (т. е. «прикомандированные» сотрудники).

В ответ на недавнюю пандемию Covid-19 правительство Великобритании запустило Программу сохранения рабочих мест в связи с коронавирусом. Когда он работал, он позволял правомочным работодателям предъявлять требования о покрытии расходов на заработную плату сотрудников, которые были отправлены в отпуск из-за воздействия Covid-19.. Чтобы претендовать на финансовую поддержку, сотрудники, имеющие право на получение финансовой помощи, должны были быть наняты по трудовому договору. Это означает, что даже если работники были полностью уволены и не оказывали никаких услуг своим работодателям, они все равно должны быть включены в расчет среднего количества раскрываемых работников.

Извините, мы не смогли быть полезными. Помогите нам улучшить эту статью своими отзывами.

Сколько новых сотрудников ежегодно нанимается для компаний следующих размеров: до 10 сотрудников, от 11 до 50 сотрудников, от 51 до 250 сотрудников, от 251 до 500 сотрудников, от 501 до 1000 сотрудников и от 1000 сотрудников?

Здравствуйте! Спасибо за ваш вопрос о найме новых сотрудников за год. Наиболее полезные источники, которые я нашел для ответа на ваш вопрос, — это Бюро переписи населения США и Бюро статистики труда США. Краткая версия состоит в том, что среднее количество нанятых сотрудников: 1 сотрудник (до 10 сотрудников), 1 сотрудник (от 11 до 50 сотрудников), 2 сотрудника (от 51 до 250 сотрудников), 14 сотрудников (от 251 до 500 сотрудников), 14 сотрудников (от 501 до 500 сотрудников). 1000 сотрудников) и 138 сотрудников (1000+ сотрудников). Ниже вы найдете подробное описание моих выводов.

МЕТОДОЛОГИЯ

Сначала мы исследовали данные о количестве фирм в США, опубликованные Бюро переписи населения США и Управлением по делам малого бизнеса США.

Общее количество фирм в США:

До 10 сотрудников = 4 597 138

11 — 50 сотрудников = 999 662

50 — 250 сотрудников = 196 569

09, 30 сотрудников0069

500 — 1000 сотрудников = 10 008

1000 и более сотрудников = 9070

Затем мы исследовали данные об общем количестве сотрудников в США с разбивкой по размеру компаний за 2013, 2014, 2015 и 2016 годы, опубликованные Бюро США. Статистика труда. Эти четыре года были взяты для расчета среднего количества нанятых сотрудников за эти годы.

Затем мы подсчитали общее количество сотрудников, нанятых каждый год, и среднее количество сотрудников, нанятых каждый год.

Всего нанятых сотрудников 2013-2014

= Всего сотрудников в 2014 г. — Всего сотрудников в 2013 г.

Всего сотрудников, нанятых в 2014-2015 гг.

= Всего сотрудников в 2015 г. — Всего сотрудников в 2014 г.

Всего сотрудников, нанятых в 2015-2016 гг. 2016 год — Общее количество сотрудников в 2015 году

Среднее количество сотрудников, нанятых каждый год

= [(Общее количество сотрудников, нанятых в 2013-2014 годах) + (Всего сотрудников, нанятых в 2014-2015 годах) + (Всего сотрудников, нанятых в 2015-2016 годах)] / 3

Среднее количество сотрудников, нанимаемых каждый год на фирму

= Среднее количество сотрудников, нанимаемых каждый год / Общее количество фирм

1 сотрудник.

* Компании со штатом от 11 до 50 человек нанимают в среднем

1 работника.

* Компании со штатом от 50 до 250 человек нанимают в среднем

2 сотрудников.

* Компании со штатом от 250 до 500 человек нанимают в среднем

14 сотрудников.

* Компании со штатом от 500 до 1000 человек нанимают в среднем

14 сотрудников.

* Компании со штатом 1000 и более человек нанимают в среднем 138 человек.

*Средняя текучесть кадров в США в 2016 году составила 18,1%.

Об авторе