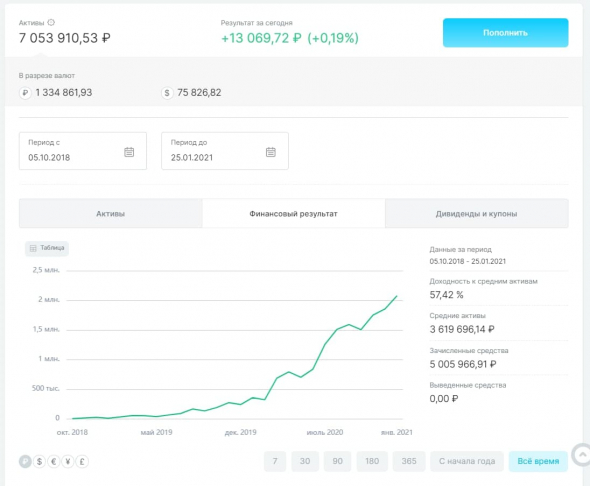

Средние активы: Полная информация для работы бухгалтера

Основные фонды и другие нефинансовые активы

Контакты

Ромашкина Галина Николаевна

Тел.: (495) 568-0042, доб. 99-036

E-mail: [email protected]

Филатова Оксана Викторовна

Тел.: (495) 568-0042, доб. 99-289

E-mail: [email protected]

Росстат в соцсетях

Подписывайтесь и следите за деятельностью Федеральной службы государственной статистики в социальных сетях

XLSX

Наличие основных фондов по полной учетной стоимости на конец отчетного года – всего

23.51 Кб, 24.11.2022

XLSX

Наличие основных фондов по полной учетной стоимости на конец отчетного года по видам экономической деятельности

148.89 Кб, 24.11.2022

XLSX

Наличие основных фондов по полной учетной стоимости на конец отчетного года в разрезе субъектов Российской Федерации

325.41 Кб, 24.11.2022

XLSX

Наличие основных фондов по полной учетной стоимости на конец отчетного года по формам собственности

43. 14 Кб, 24.11.2022

14 Кб, 24.11.2022

XLSX

Видовая структура основных фондов

101.16 Кб, 21.10.2022

DOCX

Понятия и определения

13.52 Кб, 25.11.2021

XLSX

Наличие основных фондов по остаточной балансовой стоимости на конец отчетного года по видам экономической деятельности

127.51 Кб, 24.11.2022

XLSX

Наличие основных фондов по остаточной балансовой стоимости на конец отчетного года в разрезе субъектов Российской Федерации

315.02 Кб, 24.11.2022

DOCX

Понятия и определения

13.34 Кб, 25.11.2021

XLSX

Ввод в действие основных фондов – всего

23.43 Кб, 24.11.2022

XLSX

Ввод в действие основных фондов по видам экономической деятельности

122.34 Кб, 24.11.2022

XLSX

Ввод в действие основных фондов в разрезе субъектов Российской Федерации

290. 93 Кб, 24.11.2022

93 Кб, 24.11.2022

DOCX

Понятия и определения

13.77 Кб, 25.11.2021

XLSX

Ликвидировано основных фондов по видам экономической деятельности

112.52 Кб, 24.11.2022

XLSX

Ликвидировано основных фондов в разрезе субъектов Российской Федерации

268.05 Кб, 24.11.2022

DOCX

Понятия и определения

13.26 Кб, 25.11.2021

XLSX

Коэффициенты обновления и выбытия основных фондов

48.06 Кб, 24.11.2022

DOCX

Понятия и определения

13.11 Кб, 25.11.2021

XLSX

Степень износа основных фондов на конец года – всего

17.85 Кб, 24.11.2022

XLSX

Степень износа основных фондов на конец года по видам экономической деятельности

118.69 Кб, 24.11.2022

XLSX

Степень износа основных фондов на конец года в разрезе субъектов Российской Федерации

322. 96 Кб, 24.11.2022

96 Кб, 24.11.2022

DOCX

Понятия и определения

13.02 Кб, 25.11.2021

XLSX

Учетный износ и амортизация основных фондов по видам экономической деятельности

146.36 Кб, 21.10.2022

XLSX

Учетный износ и амортизация основных фондов в разрезе субъектов Российской Федерации

307.08 Кб, 24.11.2022

DOCX

Понятия и определения

14.95 Кб, 25.11.2021

XLSX

Наличие полностью изношенных основных фондов в коммерческих организациях (без субъектов малого предпринимательства)

170.32 Кб, 21.10.2022

XLSX

Удельный вес полностью изношенных основных фондов в коммерческих организациях (без субъектов малого предпринимательства)

194.57 Кб, 21.10.2022

DOCX

Понятия и определения

13.32 Кб, 25.11.2021

XLSX

Средние фактические сроки службы основных фондов на конец 2008, 2018 гг.

46.08 Кб, 25.11.2021

DOCX

Понятия и определения

14.25 Кб, 25.11.2021

XLSX

Наличие основных фондов на конец года в среднегодовых ценах

130.19 Кб, 02.12.2022

XLSX

Среднегодовое наличие основных фондов в среднегодовых ценах

31.61 Кб, 24.11.2022

DOCX

Понятия и определения

13.09 Кб, 25.11.2021

XLSX

Фактическая стоимость сделок купли — продажи основных фондов на вторичном рынке

38.64 Кб, 24.11.2022

XLSX

Величина арендной платы по сданным и взятым в аренду основным фондам

39.12 Кб, 24.11.2022

DOCX

Понятия и определения

13.95 Кб, 25.11.2021

XLSX

Наличие обращающихся контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилл

27.32 Кб, 11. 10.2022

10.2022

DOCX

Понятия и определения

15.16 Кб, 25.11.2021

DOC

Методологические пояснения (основные фонды)

44.5 Кб, 25.11.2021

DOCX

Методологические пояснения (обращающиеся контракты, договора аренды, лицензии, маркетинговые активы и гудвилл)

40.99 Кб, 25.11.2021

DOCX

Указания по заполнению формы № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», утвержденные приказом Росстата от 30 ноября 2022 г. № 881

151.3 Кб, 02.12.2022

DOCX

Указания по заполнению формы № 11 (краткая) «Сведения о наличии и движении основных фондов (средств) некоммерческих организаций», утвержденные приказом Росстата от 30 ноября 2022 г. № 881

143.33 Кб, 02.12.2022

call_madeWEB

Инвестиции в России

21.09.2018

call_madeWEB

Российский статистический ежегодник

21. 09.2018

09.2018

call_madeWEB

Регионы России. Социально-экономические показатели

21.09.2018

call_madeWEB

Строительство в России

21.09.2018

call_madeWEB

Промышленность России

21.09.2018

XLSX

Наличие и движение основных фондов по полному кругу организаций за 1995–2003 гг.

36.64 Кб, 24.12.2021

XLSX

Наличие и движение основных фондов коммерческих организаций (без субъектов малого предпринимательства) за 2000–2003 гг.

53.24 Кб, 24.12.2021

XLSX

Наличие и движение основных фондов некоммерческих организаций за 2000–2003 гг.

56.6 Кб, 24.12.2021

XLSX

Список ответственных за информационное содержание раздела

12.97 Кб, 08.08.2022

Российские владельцы капитала: новые тренды в структурировании

АНДРЕЙ ШПАК, ПАРТНЕР ПРАКТИКИ ПО ОБСЛУЖИВАНИЮ ЧАСТНЫХ КЛИЕНТОВ TOMASHEVSKAYA & PARTNERS

Диверсификация финансовой и юридической инфраструктуры

В первую очередь, первостепенной задачей для многих владельцев капитала стало обеспечение полноценного доступа к своим средствам в европейских, прежде всего швейцарских, банках: в отдельных ситуациях были и остаются способы получить европейский ВНЖ, который бы позволил разблокировать или вывести средства из европейского банка в менее рискованные для россиян юрисдикции.

В этой связи также стало актуальным открытие счетов и выстраивание финансовой инфраструктуры, которая сможет как принять средства, выводимые из Европы, так и обеспечить привычный уровень сервиса за пределами недружественных стран. Как правило, это включает в себя открытие или миграцию компаний и счетов в более дружественные юрисдикции: от Дубая и Гонконга до Маврикия и Сейшел и ряда граничащих с Россией стран, например Армении или Грузии.

Растет и интерес к российским структурам, таким как ЗПИФ, которые все чаще начинают выполнять функции, типичные ранее для трастов как в части защиты активов от претензий третьих лиц, так и в части повышенной конфиденциальности владения. При этом недавние изменения в регулировании позволяют при необходимости возвращать активы, переданные в ЗПИФ «в натуре», а отмена правил о материальной выгоде до конца 2023 года снимает часть традиционных налоговых рисков в связи с взносом активов в такую структуру.

Повышение устойчивости структур владения

Структуры владения капиталом и защиты активов до геополитического обострения шли по пути все большей простоты и прозрачности. Этой тенденции прежде всего способствовал ужесточившийся банковский комплаенс, который повышал затраты и усложнял использование географически распределенных и менее прозрачных структур.

Этой тенденции прежде всего способствовал ужесточившийся банковский комплаенс, который повышал затраты и усложнял использование географически распределенных и менее прозрачных структур.

В новой реальности чрезмерная «централизация» структуры превращается в уязвимость. Новые структуры владения приходится строить по принципу распределенной сети, которая способна продолжать функционировать даже при разрушении одного из ее элементов. Например, не один траст, а несколько, причем необязательно трастов, а и частных фондов (foundations) в разных юрисдикциях. Счета так же в нескольких странах со специальными положениями в трастовых соглашениях и предварительной договоренностью с альтернативными трастовыми управляющими, позволяющими провести оперативную миграцию в новую юрисдикцию при возможном обострении обстановки.

Смерть английского права

Введенные западными странами ограничения в привязке к гражданству и месту проживания похоронили миф об объективном английском праве, якобы надежно защищающем законные интересы собственников активов вне зависимости от происхождения. Без каких-либо законных оснований и в обход любых конституционных гарантий активы повсеместно замораживались, фактически конфисковывались. Россиянам также отказывают и в возможности защитить свои законные интересы: большинство западных стран ввело официальный запрет на оказание юридических услуг клиентам из России.

Без каких-либо законных оснований и в обход любых конституционных гарантий активы повсеместно замораживались, фактически конфисковывались. Россиянам также отказывают и в возможности защитить свои законные интересы: большинство западных стран ввело официальный запрет на оказание юридических услуг клиентам из России.

Поэтому российские инвесторы все больше предпочитают урегулировать корпоративные и иные договорные отношения инструментами российского права, а также права иных государств, менее подотчетных английским судам. Даже, например, ОАЭ или Гонконг, в которых, по сути, можно использовать разновидность английского права, но которые при этом не подчиняются верховным английском судам в отличие от тех же карибских юрисдикций.

Усложнение регуляторного ландшафта для платежей

Еще недавно большинству российских владельцев капитала, за исключением ограниченного числа лиц, уже находящихся под западными санкциями, мало приходилось задумываться о свободе движения капитала: рубль легко конвертировался в любые мировые валюты, и капитал с минимальными ограничениями мог выводиться в любую страну мира.

В новой реальности внешние санкционные рамки сильно ужесточились, и гарантий, что получится провести платежи в валютах недружественных стран, больше нет. К этому добавились ограничения как на трансграничное движение капитала в иностранной валюте, так и на сделки с иностранными контрагентами в недружественных государствах, введенные российскими властями.

Валютные ограничения на движение капитала сами по себе не катастрофа. В конце концов, наличие похожих ограничений никак не мешает динамично развиваться Китаю. Но они добавляют дополнительный слой, требующий специального управления и планирования многоходовых комбинаций со стороны владельца капитала. Дополнительные затраты, возникающие в связи с этим, заставляют более вдумчиво и критично относиться к оценке перспектив зарубежных проектов, особенно на фоне рисков введения новых ограничений и санкций.

- Право.

ru

ru

ru

ruОпределение и как оно используется

Что такое рентабельность средних активов (ROAA)?

Рентабельность средних активов (ROAA) — это показатель, используемый для оценки прибыльности активов фирмы, и чаще всего он используется банками и другими финансовыми учреждениями в качестве средства оценки финансовых результатов. Иногда ROAA используется взаимозаменяемо с рентабельностью активов (ROA), хотя последний часто использует текущие активы вместо средних активов.

Ключевые выводы

- Рентабельность средних активов (ROAA) показывает, насколько хорошо компания использует свои активы для получения прибыли, и лучше всего работает по сравнению с аналогичными компаниями в той же отрасли.

- Формула ROAA использует средние активы, чтобы отразить любые существенные изменения в остатках активов за анализируемый период.

- Компании, которые вкладывают значительные средства в оборудование и другие активы, обычно имеют более низкий показатель ROAA.

Рентабельность активов (ROA)

Понимание рентабельности средних активов (ROAA)

Рентабельность средних активов (ROAA) показывает, насколько эффективно компания использует свои активы, а также полезна при оценке сопоставимых компаний в той же отрасли. В отличие от рентабельности собственного капитала, которая измеряет рентабельность инвестированных и удержанных долларов, ROAA измеряет рентабельность активов, приобретенных за эти доллары.

Результат ROAA сильно различается в зависимости от типа отрасли, и компании, которые заранее вкладывают большие суммы денег в оборудование и другие активы, будут иметь более низкий ROAA. Результат соотношения 5% или выше обычно считается хорошим.

Коэффициент показывает, насколько хорошо активы фирмы используются для получения прибыли. ROAA рассчитывается путем деления чистой прибыли на среднюю общую сумму активов. Окончательное соотношение выражается в процентах от общих средних активов. Формула:

р О А А знак равно Чистый доход Средняя общая сумма активов куда: Чистый доход знак равно Чистый доход за тот же период, что и активы Средние активы знак равно ( Начало + Конечные объекты ) / 2 \begin{align} &ROAA=\frac{\text{Чистая прибыль}}{\text{Средняя сумма активов}}\\ &\textbf{где:}\\ &\text{Чистая прибыль} = \text{Чистая прибыль за тот же период, что и активы}\\ &\text{Средние активы} = (\text{Начало} + \text{Конечные активы}) / 2 \end{выравнивание} ROAA = средний общий доход от активов, где: чистый доход = чистый доход за тот же период, что и у активов, средние активы = (начальные и конечные активы)/2

Чистая прибыль указана в отчете о прибылях и убытках, который дает обзор результатов деятельности компании за определенный период времени. Аналитики могут обратиться к балансу, чтобы найти активы. В отличие от отчета о прибылях и убытках, который показывает рост остатков в течение года, балансовый отчет представляет собой лишь моментальный снимок. Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Аналитики могут обратиться к балансу, чтобы найти активы. В отличие от отчета о прибылях и убытках, который показывает рост остатков в течение года, балансовый отчет представляет собой лишь моментальный снимок. Он предоставляет обзор изменений, внесенных не за определенный период времени, а в конце периода времени.

Чтобы получить более точную оценку рентабельности активов, аналитики предпочитают брать среднее значение остатков активов с начала и на конец того же периода, который использовался для определения чистой прибыли.

Аналитики часто используют средние активы, потому что они учитывают колебания баланса в течение года и обеспечивают более точное измерение эффективности активов за определенный период времени.

Пример ROAA

Предположим, что компания А имеет чистую прибыль в размере 1000 долларов на конец 2-го года. Аналитик возьмет баланс активов из баланса фирмы на конец 1-го года и усреднит его с активами на конец 2-го года для ROAA. расчет.

расчет.

Активы фирмы в конце 1-го года составляют 5 000 долларов США, а к концу 2 года они увеличиваются до 15 000 долларов США. Средние активы между 1 и 2 годами составляют (5 000 долларов США + 15 000 долларов США)/2 = 10 000 долларов США. Затем рассчитывается ROAA путем деления чистой прибыли компании в 1000 долларов на 10 000 долларов, чтобы получить ответ 10%.

Если рентабельность активов рассчитывается с использованием активов только на конец 1-го года, рентабельность составит 20 %, поскольку компания получает больший доход от меньшего количества активов. Однако если аналитик рассчитывает рентабельность активов, используя только активы, измеренные в конце 2-го года, ответ будет равен 6%, потому что компания получает меньший доход с большим количеством активов.

Чем ROAA отличается от ROA?

Если рентабельность активов (ROA) использует средние активы, тогда ROA и ROAA будут идентичными. Однако если аналитик использует только начальные или конечные активы (в отличие от среднего), то ROAA даст более точную картину, поскольку средние активы сгладят изменения или волатильность активов за отчетный период.

Что такое средние активы?

В балансовом отчете компании часто указывается средний уровень или стоимость активов за отчетный период, например за квартал или финансовый год. Он часто рассчитывается как начальные активы минус конечные активы, деленные на два. Это делается потому, что в любой конкретный день фактический уровень активов фирмы будет колебаться в ходе ведения бизнеса. Таким образом, среднее значение обеспечивает лучшую метрику.

Чем ROAA отличается от рентабельности совокупных активов (ROTA)?

ROAA аналогичен ROTA, однако ROAA использует в числителе чистую прибыль, тогда как ROTA использует EBIT (прибыль до дохода и налогов) в числителе. Оба используют средние общие активы в знаменателе.

Средняя сумма активов — FundsNet

|

Что такое средние общие активы?

Средние общие активы относятся к общим активам компании за предыдущий отчетный период и текущий период.

Расчет средней суммы активов необходим компаниям для оценки того, насколько эффективно они используют свои активы.

Финансирование операций компании осуществляется за счет использования активов, и когда эти активы используются с максимальной эффективностью, это отражается на продажах, которые компании производят в течение определенного периода.

Формула средней общей суммы активов дает компаниям возможность определить, где они могут улучшить свои процессы и эффективно использовать свои активы для достижения этой цели.

Формула для расчета средней суммы активов:

Средняя сумма активов = (общая сумма активов текущего года + общая сумма активов предыдущего года) / 2

Общая сумма активов включает все оборотные и внеоборотные активы компании как на конец отчетного периода (как текущего, так и предыдущего) и прочие активы.

Важность средней общей суммы активов

Цифра, полученная в результате расчета средней общей суммы активов, сравнивается с показателем продаж за текущий год, чтобы установить количество активов, которое требуется компаниям для достижения запланированных продаж.

Когда средний общий актив ниже, чем общий объем продаж за текущий период, это указывает на то, что компания эффективно использовала свои активы в деятельности бизнеса, что привело к высокой прибыльности и указывает на рост.

Однако, когда средний общий актив превышает объем продаж, это может означать, что активы используются неэффективно для обеспечения продаж, которых хочет достичь компания.

Как рассчитать среднюю общую сумму активов

При расчете средней общей суммы активов необходимо определить только два важных данных: (1) общую сумму активов за предыдущий год и (2) общую сумму активов за текущий год. год.

Эта информация доступна в бухгалтерском балансе компании на конец каждого отчетного периода.

Когда сумма совокупных активов за предыдущий и текущий год определена, их следует сложить, а затем разделить на два, чтобы получить среднее значение.

Пример средней общей суммы активов

Чтобы проиллюстрировать, как выполняется расчет средней общей суммы активов, рассмотрим приведенный ниже пример.

Компания X извлекла следующую информацию из своего баланса за 2020 и 2021 годы:

| Баланс компании Z | ||

| 31 декабря 2020 г. | 31 декабря 2021 г. | |

| Текущие активы | ||

| Наличные | 225 000,00 | 193 000,00 |

| Дебиторская задолженность | 85 000,00 | 92 000,00 |

| Инвентарь | 198 000,00 | 188 000,00 |

| Итого оборотные активы | 508 000,00 | 473 000,00 |

| Внеоборотные активы | ||

| Основные средства | 675 000,00 | 675 000,00 |

| Транспортные средства | 260 000,00 | 260 000,00 |

| Мебель и приспособления | 145 000,00 | 163 000,00 |

| (Накопленная амортизация) | (216 000,00) | (219 600,00) |

| Итого внеоборотные активы | 864 000,00 | 878 400,00 |

| Прочие активы | 52 000,00 | 64 000,00 |

| Всего активов | 1 424 000,00 | 1 415 400,00 |

На основе приведенной выше информации можно применить формулу для расчета средней суммы активов:

Средняя сумма активов = (Сумма активов текущего года + Общая сумма активов предыдущего года) / 2

Средняя сумма Активы = (1 415 400 долл. США + 1 424 000 долл. США) / 2

США + 1 424 000 долл. США) / 2

Средняя общая сумма активов = 2 839 400 долл. США / 2

Средняя общая сумма активов = 1 419 долл. США,700

Преимущества использования формулы среднего общего количества активов

Компании должны точно рассчитать общее среднее общее количество активов, чтобы должным образом провести анализ для компании.

Среди многих преимуществ знания того, как эффективно рассчитать средние общие активы компании, можно назвать следующие:

Предоставляет информацию о максимизации продаж цель продаж компании.

Для деятельности, направленной на увеличение продаж, требуются активы, и когда компании приобретают необходимое количество активов и используют их для важной деятельности, тогда у тех, кто отвечает за увеличение продаж, будут лучшие средства для достижения этого.

Указывает на эффективное управление активами

Когда активы компании эффективно управляются и используются, это гарантирует, что компании смогут получить более высокую отдачу от своих инвестиций.

Распределение активов не менее важно, чем реинвестирование компаний в деятельность, направленную на увеличение продаж.

Каждый актив, который компания использует в своей деятельности, способствует увеличению продаж компании, а это означает, что ни один актив не должен быть потрачен впустую.

Помогает рассчитать другие важные финансовые показатели

Для расчета отношения долга к активам и коэффициента оборачиваемости активов необходимо сначала рассчитать средние общие активы.

Если все сделано правильно, финансовые показатели также будут рассчитаны правильно.

Другим важным финансовым коэффициентом, который можно рассчитать на основе средних общих активов, является рентабельность средних активов, которая рассчитывается для определения финансового положения компании и ее прибыльности.

Источники статей и цитаты

FundsNet требует, чтобы участники, писатели и авторы использовали первоисточники для поиска и цитирования своей работы.

Об авторе