Средние переменные издержки рассчитываются как: Как рассчитать переменные издержки: формула — «Мое Дело»

Средние переменные издержки (AVC): понятие, формула и соотношение с предельными издержками

Главная » Кривые затрат

Кривые затрат

Автор admin На чтение 3 мин Просмотров 3.1к. Опубликовано

Содержание

- Формула

- Пример

- Предельные издержки и AVC

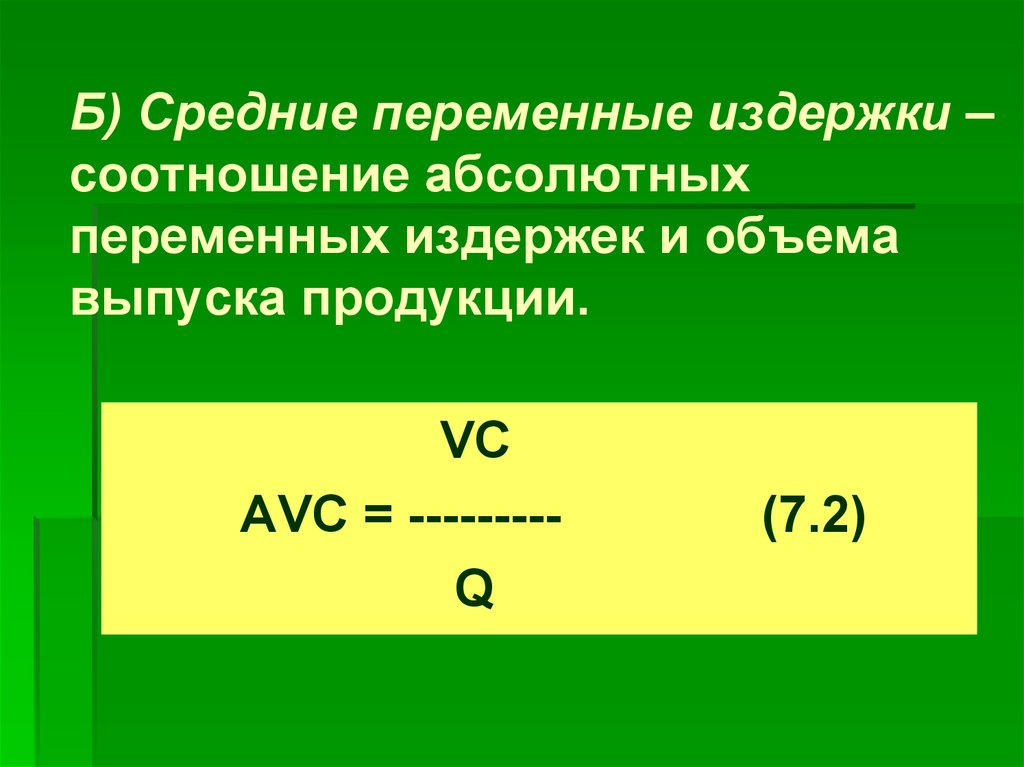

В экономике средние переменные издержки (англ. Average Variable Cost, AVC) являют собой переменные издержки на единицу продукции. Они изменяются непосредственно с изменением объема производства.

Численно значение AVC равно результату деления общей переменной стоимости на выпуск продукции.

Структура переменных издержек фирмы зависит от рассматриваемого периода времени. В долгосрочной перспективе компании могут изменять затраты (например, труд или капитал), но в краткосрочной – по крайней мере, одна из затрат остается фиксированной.

Таким образом, в краткосрочной перспективе средние переменные издержки разнятся от средних общих издержек, но в долгосрочной перспективе оба показателя фактически одинаковы.

Средние переменные издержки помогают компании решить, следует ли ей продолжать деятельность в краткосрочной перспективе. Работать можно только тогда, когда предельный доход превышает средние переменные издержки.

Формула

Средние переменные издержки рассчитываются путем деления общих переменных издержек (VC) на объем выпуска (Q):

AVC = VC/Q

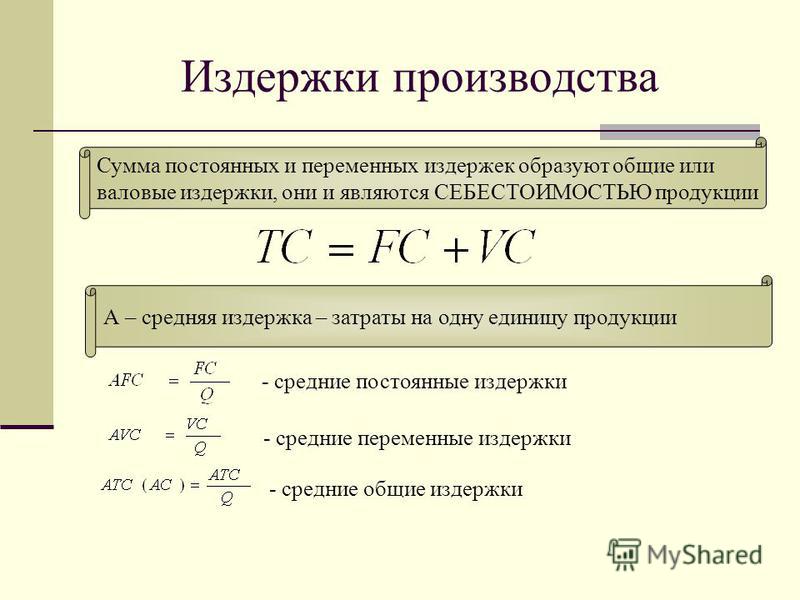

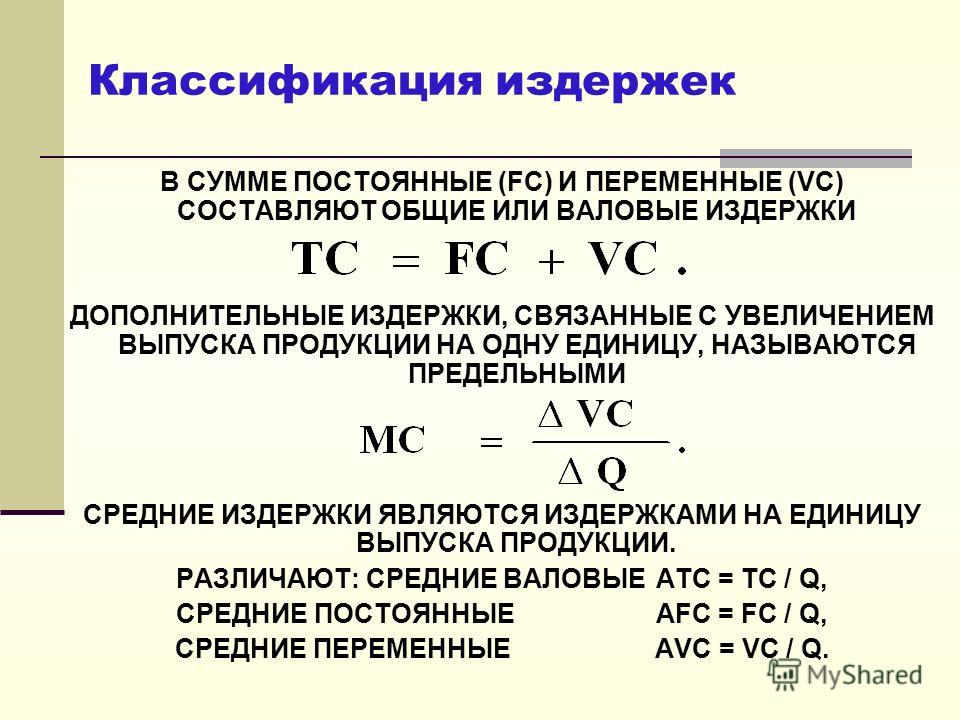

В краткосрочной перспективе издержки фирмы фактически составляют сумму постоянных и переменных издержек:

TC = FC + VC

Это равенство можно преобразовать, разделив обе стороны на Q:

TC/Q = FC/Q + VC/Q

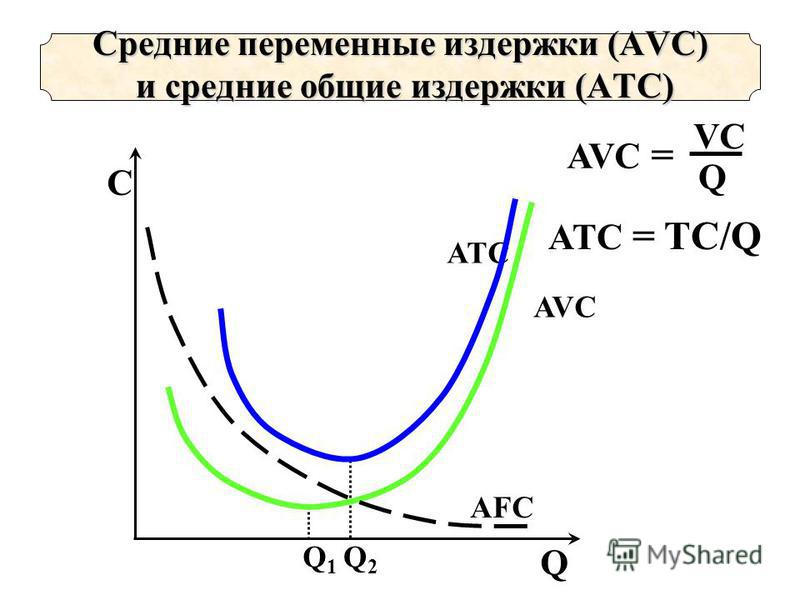

В полученном равенстве ТС/Q представляет собой средние общие затраты (АТС) , FC/Q – средние постоянные издержки (AFC) и VC/Q – средние переменные издержки (AVC):

ATC = AFC + AVC

AVC = ATC – AFC

Полученное равенство дает нам еще одно определение краткосрочных средних переменных издержек (они численно равны разнице ATC и AFC).

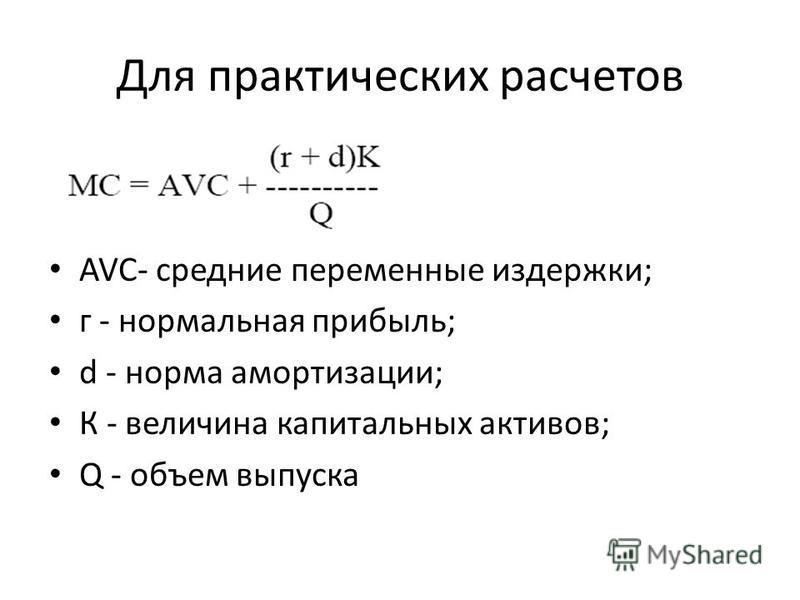

Средние переменные затраты могут быть рассчитаны непосредственно из функции затрат фирмы. Нам нужно вычесть фиксированную стоимость, а затем разделить на Q.

Пример

Давайте рассмотрим фирму, общая функция затрат которой задается следующим образом:

TC = 0.1Q3 -2Q2 + 60Q + 200

Мы можем преобразовать эту функцию общих затрат в функцию средних переменных затрат следующим образом:

AVC = (TC – FC) ÷ Q

AVC = (0.1Q3 -2Q2 + 60Q + 200 – 200) ÷ Q

AVC = 0.1Q2 – 2Q + 60

Если мы построим график средней функции переменных затрат, то получим U-образную кривую затрат, показанную ниже:

Средняя кривая переменных затрат имеет U-образную форму. Вначале она снижается, но в конечном счете начинает расти.

Она снижается, поскольку предельный продукт первоначально растет, но в конечном итоге кривая начинает расти, потому что по крайней мере один вид издержек, обычно капитал, фиксирован в краткосрочной перспективе.

При наличии фиксированных затрат закон убывающей отдачи управляет предельным продуктом других факторов, таких как труд.

Предельные издержки и AVC

Предельные издержки – это приростные издержки каждой дополнительной единицы продукта.

Совокупная предельная стоимость Q единиц равна общей переменной стоимости. Следовательно, средние переменные издержки фактически равны совокупным предельным издержкам Q единиц, деленным на Q.

Это соотношение между предельными издержками и AVC может быть использовано для прогнозирования взаимодействия кривых предельных издержек и средних переменных издержек.

[1]. Если кривая предельных издержек НИЖЕ кривой средних переменных издержек, то средние переменные издержки должны СНИЖАТЬСЯ.

Это происходит потому, что AVC – это средняя предельная стоимость, а предельная стоимость ниже AVC приводит к ее снижению. С другой стороны, если кривая предельных издержек ВЫШЕ кривой средних переменных издержек, то средние переменные издержки ВОЗРАСТАЮТ.

[2]. Предельные издержки РАВНЫ средним переменным издержкам, когда средние переменные издержки МИНИМАЛЬНЫ.

( 2 оценки, среднее 3 из 5 )

НОУ ИНТУИТ | Лекция | Фирма и издержки производства

Ключевые слова: стоимость, анализ, фирма, отрезок, место, расходы, оплата, прямой, затраты, VC, average, total, АС, AFC, AVC, значение, функция, информация, предельный продукт труда, знание, связь, эффект масштаба, производительность, синоним, менеджер, равенство, цена товара, неравенство, покупатель

Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал — расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т. д.) с целью организации какого-то дела и получения прибыли.

д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) — то и капитал <с гулькин нос>, т.е. маленький. Следовательно, одно дело — организовать выпуск книг или пирожков, совсем другое — компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: <Поехали!> Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства — это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки — это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени — слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов — сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период — это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период — период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

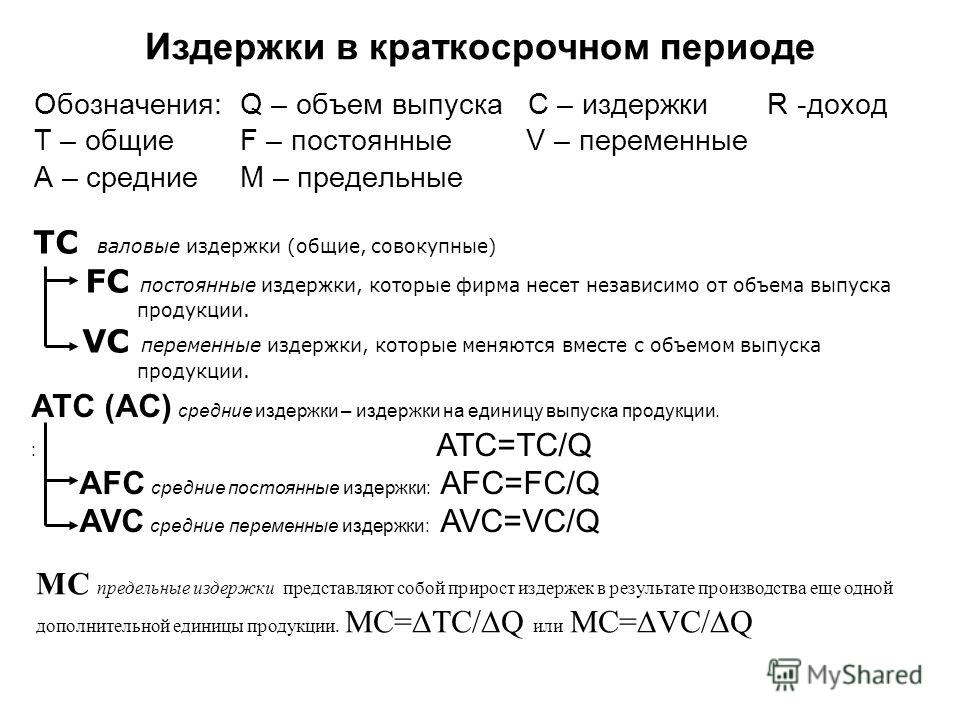

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

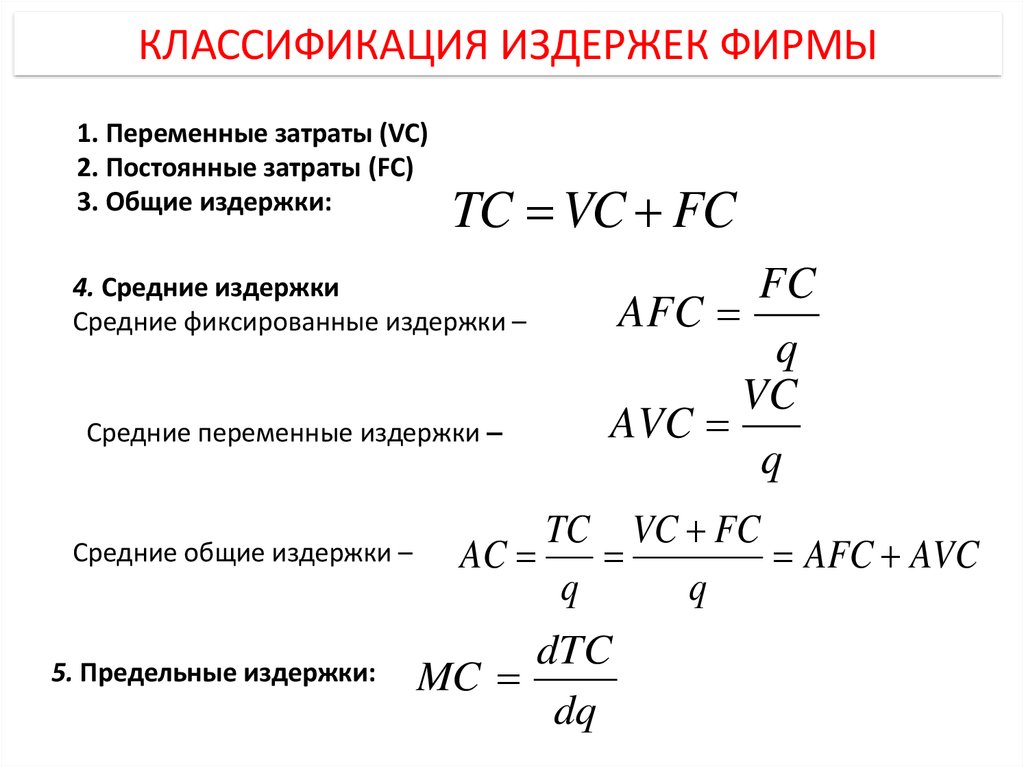

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (fixed cost, FC) — издержки, которые не зависят от объема производства. Они всегда будут иметь место, даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC)

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Рис. 15.1. График постоянных, переменных и валовых издержек

Общие, или валовые, издержки (total cost, TC) — издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек: .

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

рис. 15.1). Она обозначается линией ТС.

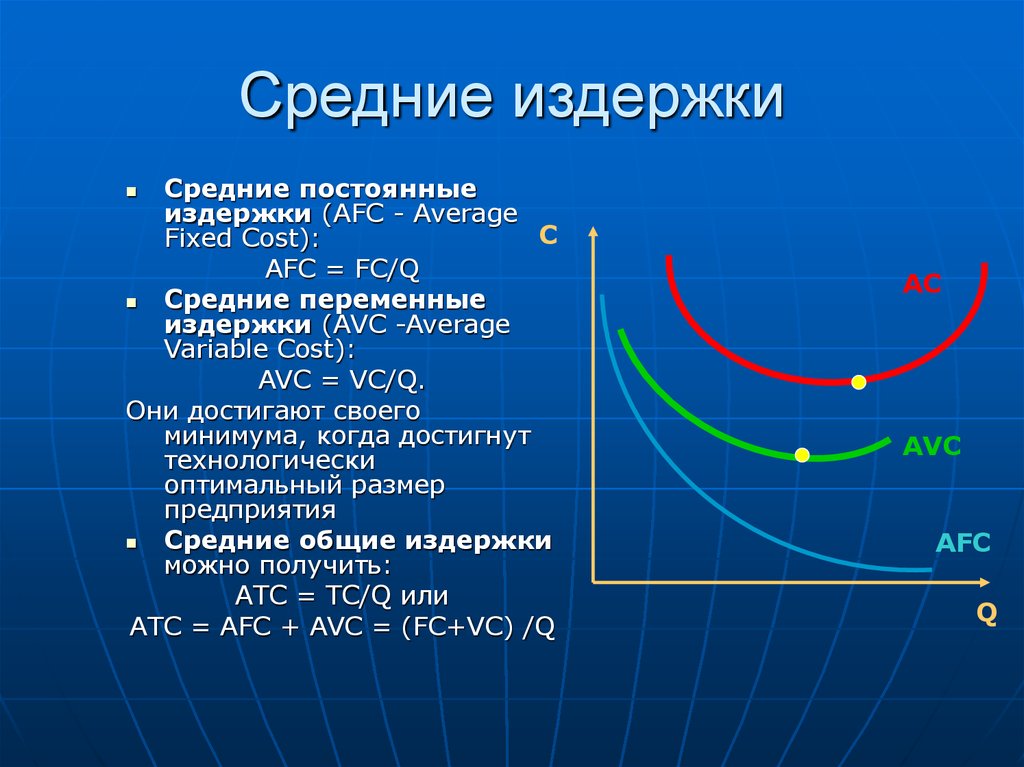

Средние общие (average total cost, АТС, иногда называют АС) — это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

Рис. 15.2.

15.2.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки (AFC) равны отношению постоянных издержек (FC) к выпуску продукции . Средние переменные (AVC), по аналогии, равны отношению переменных издержек (VC) к выпуску продукции (СЗ):

Средние общие издержки — сумма средних постоянных и переменных издержек, т.е.:

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции.

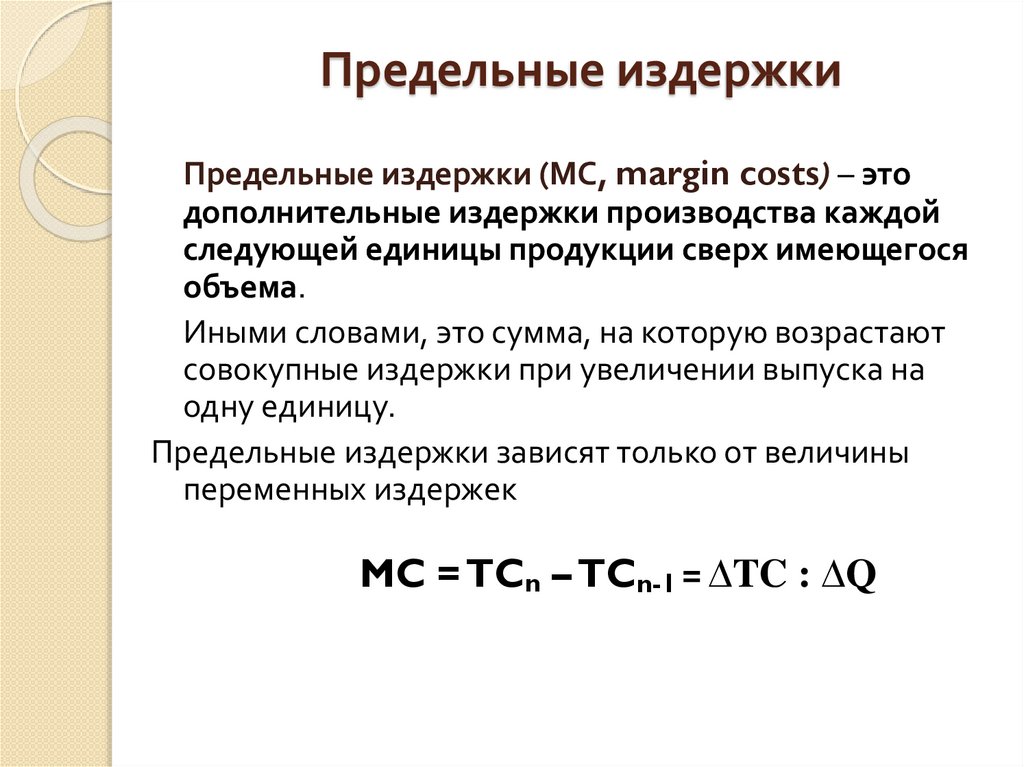

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

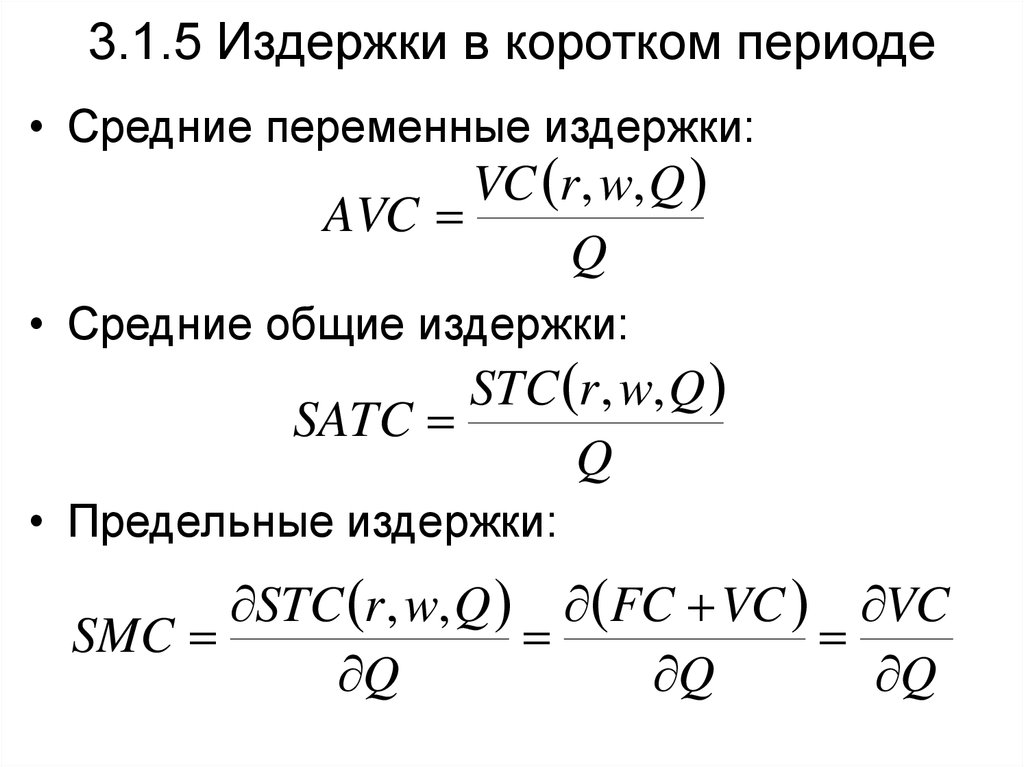

Предельные, или маржинальные, издержки (marginal cost, МС) — издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек () (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства — важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Рис. 15.3.

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек (AVC) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек (AFC), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции.

Калькулятор средних переменных затрат | Рассчитать AVC

Создано Марией Клужиак и Артуро Баррантесом

Проверено Богной Шик и Джеком Боуотером

На основе исследования

Байе, М. «Экономика управления и бизнес-стратегия» McGraw-Hill (2009)

3 Last обновлено: 25 ноября 2022 г.

Содержание:- Что такое формула средних переменных затрат и как ее использовать?

- Что такое средние переменные издержки и почему нас это должно волновать?

- Некоторые другие полезные инструменты

Независимо от того, являетесь ли вы предпринимателем, студентом финансового факультета или просто энтузиастом экономики, желающим изучить формулу средних переменных затрат, вы попали по адресу! С помощью нашего калькулятора средней переменной стоимости вы получите свой AVC в кратчайшие сроки — и это еще не все, что может предложить этот инструмент! Читайте дальше, чтобы узнать больше по этой теме, узнать, что такое средние переменные затраты, понять, почему об этом стоит знать, и узнать, как самостоятельно рассчитать переменные затраты.

Что такое формула средних переменных затрат и как ее использовать?

Вы заметите, что калькулятор средних переменных затрат очень прост и состоит только из полей. Это потому, что формула средних переменных издержек самая простая вещь на свете ! Посмотрите сами, как рассчитать средние переменные затраты:

AvgCostvariable=CostvariableOutputtotal\footnotesize AvgCost_{variable} = \frac{Cost_{variable}}{Output_{total}}AvgCostvariable=OutputtotalCostvariable

где:

- AvgCostvariable\small \rm{AvgCost_{variable} }AvgCostvariable — Средняя переменная стоимость

- Costvariable\small \rm{Cost_{variable}}Costvariable — Переменные затраты

- Outputtotal\small \rm{Output_{total}}Outputtotal — Общий вывод

Для наглядности кратко опишем компоненты формулы:

Переменные затраты (VC\small \rm{VC}VC) — это затраты, которые зависят от количества произведенной продукции. Примерами таких затрат являются затраты человеческого труда, затраты на электроэнергию, бензин, используемый в процессе производства и транспортировки и т.

д. Чтобы получить значение VC, вам нужно просуммируйте все предельные издержки по всем произведенным единицам; и

д. Чтобы получить значение VC, вам нужно просуммируйте все предельные издержки по всем произведенным единицам; иОбщий выпуск (Q\small \rm{Q}Q) , количество товаров произведенных за определенный период времени.

На всякий случай мы рассмотрим краткий пример, используя формулу средних переменных затрат. Допустим, у нас есть:

VC=600 000$\small \rm{VC = \600 000$} VC=600 000$

и

Расчет, тогда 00 0 $00 / 240 = 2500 долларов \ маленький \ rm {\ 600 000 долларов / 240 = \ 2500 долларов} 600 000 долларов / 240 = 2500 долларов. Итак, с этими значениями мы имеем AVC в размере 2500 долларов!

Что такое средние переменные издержки и почему нас это должно волновать?

Теперь, когда мы знаем, как рассчитать переменные затраты, вы можете задаться вопросом, что делать с этим новым значением? Короче говоря, AVC — это общих переменных затрат на единицу , произведенной компанией (будь то физический продукт или услуга).

Но почему информация важна? Простой — меньший объем производства означает меньшую среднюю стоимость . Когда объем производства растет, растут и затраты. Из-за этого AVC используется для следить за тем, следует ли временно остановить производство или уменьшить его , чтобы избежать затрат, которые слишком велики для компании. В общем, , если цена товара выше, чем AVC этого товара, производитель успешно покрывает все переменные затраты и процент постоянных затрат . В этом случае производство должно продолжаться в обычном режиме. Если происходит обратное, это признак того, что производство следует остановить (или хотя бы уменьшить), чтобы избежать дополнительных переменных затрат.

Некоторые другие полезные инструменты

Знание того, как рассчитать средние переменные издержки, — не единственное, что нужно предпринимателю. Ознакомьтесь с другими нашими финансовыми калькуляторами, если вы хотите открыть для себя еще несколько полезных бизнес-инструментов!

Калькулятор маржи прибыли показывает процент дохода, который остается после вычета всех расходов, таких как налоги, проценты и т.

д.;

д.;Вы также можете найти полезной норму прибыли с помощью калькулятора скидок, поскольку он сочетает в себе вышеперечисленное с добавленной скидкой и позволяет сэкономить драгоценное время, рассчитывая их вместе; и

Калькулятор НДС позволит вам рассчитать налог на добавленную стоимость — информация, без которой не может работать ни один бизнес.

Maria Kluziak and Arturo Barrantes

Переменные затраты (VC)

$

Общая выпуск (Q)

Средние переменные затраты (AVC)

$

Проверьте 51 Аналогичные показатели Microeconomics 💲

$

. цикл конверсии… Еще 48

Как найти переменную стоимость (полное руководство)

Ведение подробного учета затрат является важной частью прибыльного бизнеса, но недостаточно просто сложить их. Те затраты, которые непосредственно связаны с производством, будут увеличиваться по мере того, как больше вы производите, в то время как другие останутся постоянными независимо от производства. Существует множество аналитических методов, которые помогут вам повысить эффективность вашей компании, и каждый из них требует точного отслеживания как постоянных, так и переменных затрат.

Существует множество аналитических методов, которые помогут вам повысить эффективность вашей компании, и каждый из них требует точного отслеживания как постоянных, так и переменных затрат.

В этой статье вы узнаете о различных видах переменных затрат, в том числе полупеременных. Вы также узнаете, как рассчитать переменные затраты в Google Sheets, чтобы найти общие и средние переменные затраты. Чтобы узнать больше о фиксированных затратах и о том, как их рассчитать, ознакомьтесь с нашей статьей по теме «Как найти фиксированные затраты».

Получите навсегда бесплатную учетную запись Confluence!

Попрощайтесь с разрозненной информацией и разрозненным общением и воспользуйтесь платформой, которая позволит вашей команде достичь большего вместе.

ПОЛУЧИТЕ БЕСПЛАТНО

Что такое переменная стоимость?

Переменные затраты непосредственно связаны с производством. В отличие от постоянных затрат, которые остаются неизменными независимо от того, сколько вы производите, переменные затраты увеличиваются по мере того, как больше вы производите. По этой причине важно обеспечить точный учет всех переменных затрат.

В отличие от постоянных затрат, которые остаются неизменными независимо от того, сколько вы производите, переменные затраты увеличиваются по мере того, как больше вы производите. По этой причине важно обеспечить точный учет всех переменных затрат.

Например, аренда офисного помещения будет считаться фиксированной стоимостью, так как на нее не повлияет количество единиц вашего продукта, которое вы производите. С другой стороны, стоимость сырья, необходимого для изготовления вашего продукта, определенно будет зависеть от того, сколько единиц вы производите.

Важно отметить, что реальность немного менее однозначна, поэтому вам также необходимо знать о полупеременных затратах. Есть затраты, которые часто считаются постоянными, но могут стать переменными после достижения определенного порога или иметь переменную составляющую. Потребление электроэнергии, вероятно, является наиболее подходящим примером этой концепции. Хотя вы можете платить ежемесячную плату за услугу — явно фиксированную стоимость — ваше потребление электроэнергии, вероятно, будет увеличиваться по мере роста производства — переменная стоимость.

Чем более подробными и точными будут ваши записи о расходах, тем лучше вы сможете разделить свои расходы на постоянные и переменные компоненты. В следующем разделе вы познакомитесь с формулами расчета переменных затрат.

Как рассчитать переменную стоимость?

Переменные затраты рассчитываются путем умножения стоимости изготовления одной единицы на количество произведенных единиц. Чтобы рассчитать общие переменные затраты для конкретного продукта, используйте следующую формулу:

Общие переменные затраты = Стоимость единицы * Количество произведенных единиц

Показатели переменных затрат необходимы для многих видов финансового анализа.

В зависимости от продуктов или услуг, которые предоставляет ваша компания, вам потребуется рассчитать общие и средние переменные затраты для каждого продукта или услуги. В следующих подразделах вы узнаете, как их рассчитать.

Как рассчитать среднюю переменную стоимость?

Чтобы найти средние переменные затраты (общие переменные затраты на единицу продукции), необходимо просуммировать все переменные затраты за определенный период и разделить на общее количество единиц, произведенных за этот период. Другими словами, вам нужно разделить общие переменные затраты на общее количество произведенных изделий.

Другими словами, вам нужно разделить общие переменные затраты на общее количество произведенных изделий.

Средние переменные затраты = Общие переменные затраты за период X / Общее количество единиц, произведенных за период X

Если ваша компания производит несколько продуктов, вы можете получить общее среднее значение, просуммировав средние переменные затраты для каждого продукта и разделив их на общее количество продуктов.

Как рассчитать общую переменную стоимость?

Чтобы рассчитать общие переменные затраты для определенного продукта или услуги, используйте следующую формулу:

Общие переменные затраты = Стоимость единицы продукции * Количество произведенных единиц

Если ваша компания предоставляет несколько продуктов или услуг, вам нужно будет рассчитать общие переменные затраты для каждого продукта и сложить их все вместе, чтобы получить общую сумму для всей компании.

Общие затраты вашей компании должны быть равны сумме всех постоянных и всех переменных затрат.

Общие затраты = Общие постоянные затраты + Общие переменные затраты (Все продукты/услуги)

Анализ безубыточности: как рассчитать точку безубыточности

Анализ безубыточности – это финансовый расчет, используемый для определения безубыточности компании. даже точка. Вот как шаг за шагом рассчитать точку безубыточности.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

Примеры переменных затрат

Предположим, компания X работает над прогнозированием своих расходов. Они производят продукт Y и продукт Z. Им необходимо рассчитать средние переменные затраты для каждого продукта и общие переменные затраты. Это позволит им проводить различные виды финансового анализа, такие как анализ безубыточности или анализ прибыльности.

Шаг 1. Определите все переменные затраты

В этом примере компания X будет основывать свои расчеты на объемах производства за неделю.

- 1. Первым шагом является определение всех переменных затрат, связанных с производством каждого продукта в течение одной недели.

Как найти переменные затраты (Полное руководство) — определение переменных затрат

- 2. Добавьте отдельные затраты, чтобы получить общие переменные затраты для Продукта А.

Как найти переменные затраты (полное руководство) — сумма переменных затрат

- 3. Повторите предыдущий шаг для продукта B.

Как найти переменные затраты (полное руководство) — переменные затраты на продукт 4. Затем добавьте значения количества единиц, произведенных в течение выбранной недели.

Как найти переменные затраты (полное руководство) — количество произведенных единиц

Шаг 2. Расчет средних переменных затрат

Теперь, когда вы знаете общие переменные затраты и количество единиц, произведенных для каждого продукта, легко вычислить переменные затраты на единицу.

- 1. Поделите общую переменную стоимость на количество единиц, произведенных для продукта A, затем продукта B.

Как найти переменную стоимость (полное руководство) — переменная стоимость за единицу Теперь у вас есть переменная стоимость единицы для каждого продукта.

Как найти переменные затраты (полное руководство) — переменные затраты на единицу обоих продуктов

- 3. Чтобы найти средние переменные затраты компании X, вам нужно разделить сумму общих переменных затрат на сумму числа изготовленных единиц.

Как найти переменную стоимость (Полное руководство) — Формула средней переменной стоимости

- 4. Вот и все. Средние переменные издержки для компании X составляют 3,26 доллара.

Как найти переменную стоимость (полное руководство) — средняя переменная стоимость

Как создать бизнес-бюджет (+ лучшие советы финансовых директоров)

Как составить бизнес-бюджет, различные подходы к бюджетированию и советы ведущих финансовых директоров по обеспечению структурированного и продуктивного процесса бюджетирования.

ЧИТАТЬ ДАЛЕЕ

Шаг 3: Расчет общих переменных затрат

В следующем месяце компания X хочет произвести 500 единиц каждого продукта, и ей необходимо знать переменные затраты, связанные с этим. Поскольку они знают переменные затраты на единицу каждого продукта, а также количество, которое они хотят произвести, они могут довольно легко вычислить это.

- 1. Введите переменную стоимость за единицу для каждого продукта, а также количество, которое вы хотите производить.

Как найти переменные затраты (полное руководство) — данные о переменных затратах

- 2. Общие переменные затраты для компании X представляют собой сумму общих переменных затрат каждого продукта — переменные затраты на единицу, умноженные на количество единиц .

Как найти переменные затраты (Полное руководство) — Формула общих переменных затрат

- 3.

Вот и все. Если компания X решит произвести 500 единиц каждого продукта, общие переменные издержки составят 3277,78 долларов.

Вот и все. Если компания X решит произвести 500 единиц каждого продукта, общие переменные издержки составят 3277,78 долларов.

Как найти переменные затраты (полное руководство) — общие переменные затраты

Experience Confluence: Ultimate Team Workspace сотрудничество вместе. Попрощайтесь с разрозненной информацией и разрозненным общением и воспользуйтесь платформой, которая позволит вашей команде добиться большего вместе.

Основные характеристики и преимущества:

- Централизованное знание: Легкий доступ к коллективному разуму вашей команды.

- Совместное рабочее пространство: Поощряйте взаимодействие с помощью гибких инструментов проекта.

- Удобная связь: Подключите всю свою организацию без особых усилий.

- Сохранить идеи: Сохраняйте идеи, не теряя их в чатах или уведомлениях.

- Комплексная платформа: Управляйте всем контентом в одном месте.

- Открытая командная работа: Предоставьте сотрудникам возможность вносить свой вклад, делиться информацией и развиваться.

- Превосходная интеграция: Синхронизация с такими инструментами, как Slack, Jira, Trello и другими.

Предложение с ограниченным сроком действия: Зарегистрируйтесь в Confluence сегодня и получите свой навсегда бесплатный тарифный план , революционизирующий опыт совместной работы вашей команды.

Оставьте это поле пустым

руководств и ресурсов по Excel и Google Sheets прямо в вашей почте!

Я разрешаю Layer хранить и обрабатывать эту информацию и использовать ее для связи со мной по поводу соответствующего контента и услуг.

Заключение

Как вы видели, важно вести подробный учет своих расходов, чтобы иметь возможность планировать заранее. В частности, вам нужно различать постоянные и переменные затраты, так как вторые всегда будут увеличиваться по мере того, как больше вы производите.

Об авторе