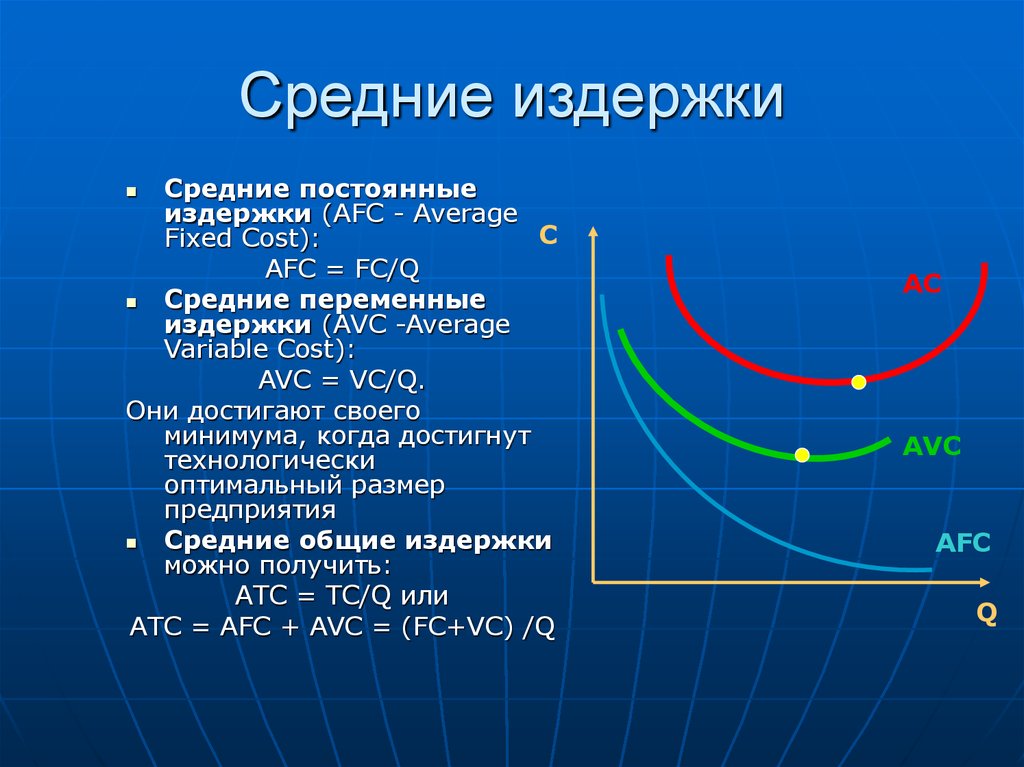

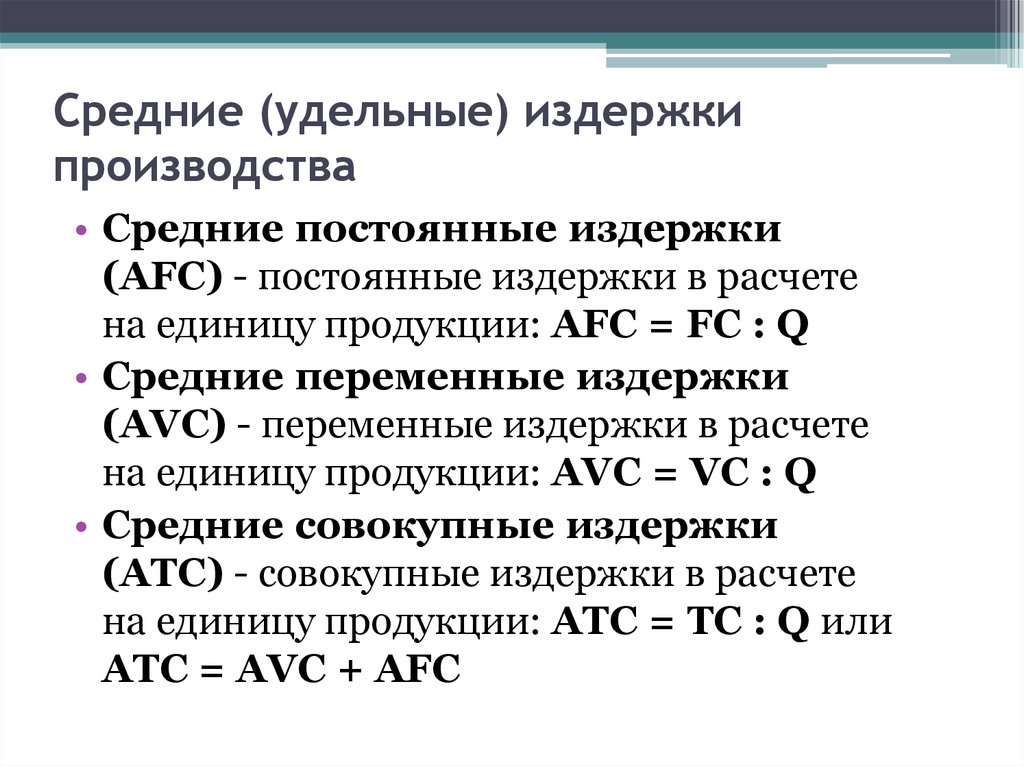

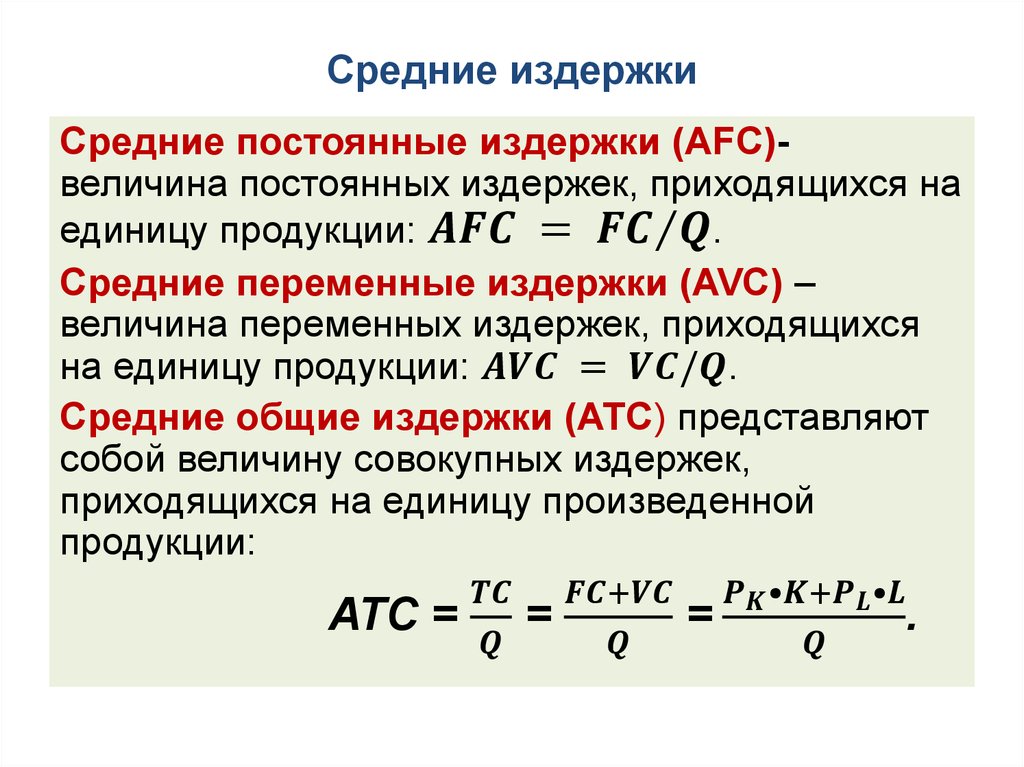

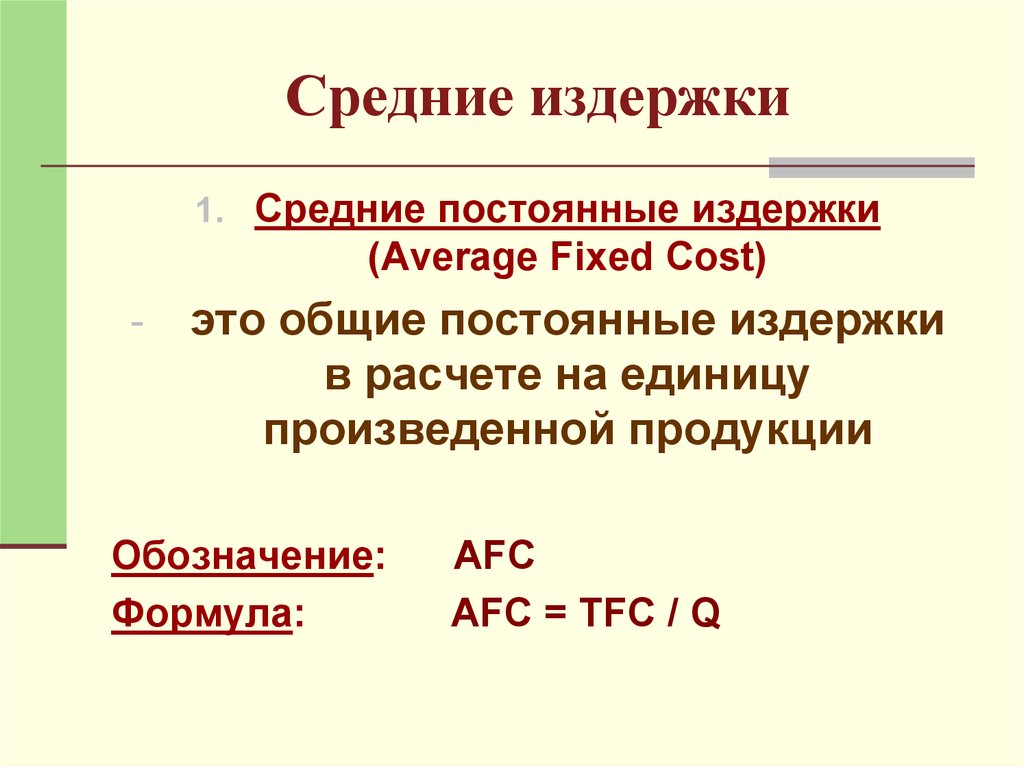

Средние постоянные затраты это: Средние постоянные издержки

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

Постоянные издержки

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменитсяК постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Попробовать бесплатно

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

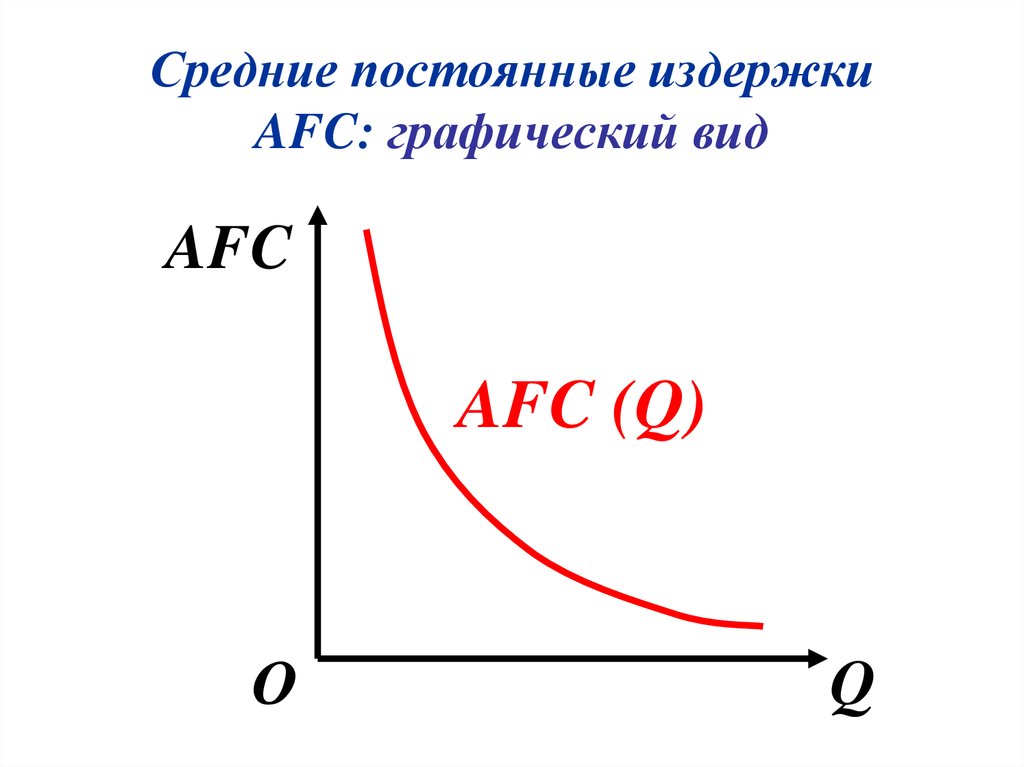

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицуПериодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали большеК таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее. - Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станковКак сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро. - Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

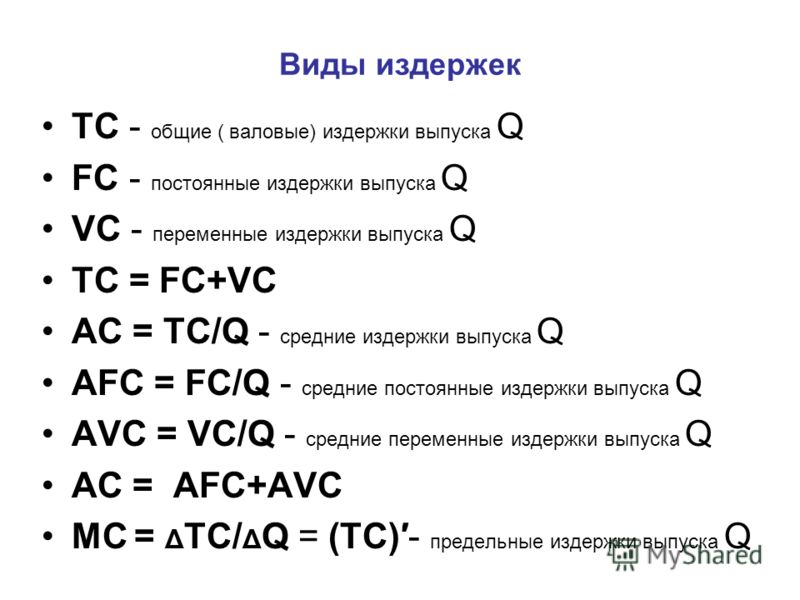

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение:

Постоянные затраты (Fixed Costs) — это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) — это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат ( Total Costs):

TC = FC + VC.

Отсюда:

VC = TC — FC

VC(0) = 60 — 60 = 0,

VC(1) = 130 — 60 = 70,

VC(2) = 180 — 60 = 120,

VC(3) = 230 — 60 = 170,

VC(4) = 300 — 60 = 240.

Предельные затраты (Marginal Costs) — это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) — TC(0) = 130 — 60 = 70,

MC(2) = TC(2) — TC(1) = 180 — 130 = 50,

MC(3) = TC(3) — TC(2) = 230 — 180 = 50,

MC(4) = TC(4) — TC(3) = 300 — 230 = 70.

Средние общие затраты (Average Total Costs) — это затраты на производство одной единицы продукции.

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) — это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) — это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC — AFC

Заполним пропуски в таблице:

Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 130 | 60 | 70 | 70 | 130 | 70 | 60 |

| 2 | 180 | 60 | 120 | 50 | 90 | 60 | 30 |

| 3 | 230 | 60 | 170 | 50 | 76,67 | 56,67 | 20 |

| 4 | 300 | 60 | 240 | 70 | 75 | 60 | 15 |

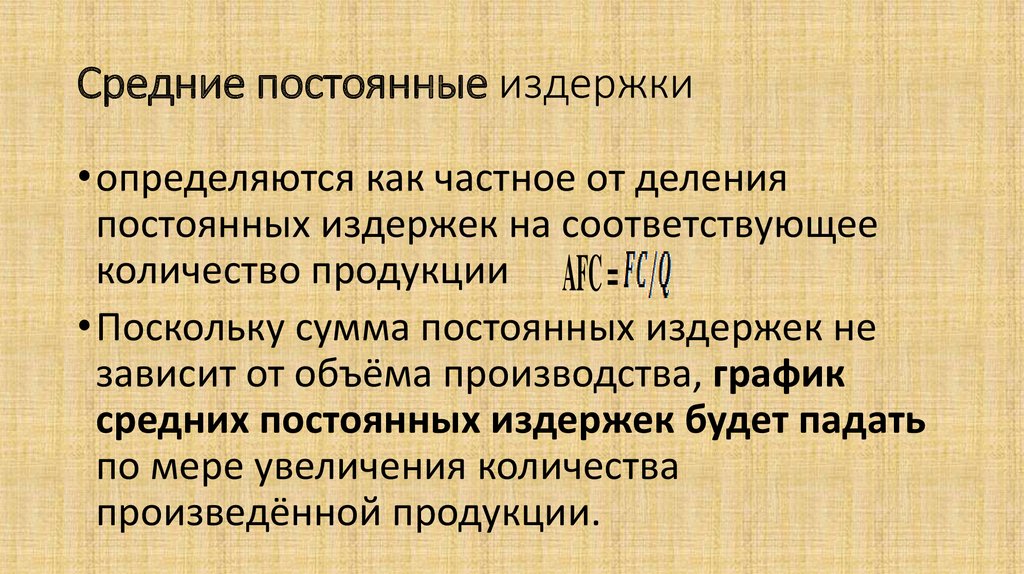

Что такое средние постоянные затраты: основы

Средние постоянные затраты (AFC) определяют, сколько стоит производство одной единицы продукции. Это помогает измерить точку безубыточности определенной компании, проанализировать расходы бизнеса и сократить их, чтобы сделать его более выгодным.

Это помогает измерить точку безубыточности определенной компании, проанализировать расходы бизнеса и сократить их, чтобы сделать его более выгодным.

Почему важен расчет средних постоянных затрат?

Различные бренды продают свои товары или услуги по фиксированной цене. Предприниматели должны знать количество средств, потраченных на производство, и оценивать размер прибыли, используя формулы постоянных и переменных затрат для установления этих цен. Компании используют формулу AFC по нескольким причинам:

- анализировать свои расходы, чтобы найти способы их сокращения и увеличить доход от бизнеса;

- измеряют точку безубыточности (точку, в которой компания начинает получать прибыль).

Инвесторы и предприниматели не могут понять всей картины деятельности своей компании, просто взглянув на затраты. Если вы хотите узнать, например, как работает конкретный бизнес, вам нужно посмотреть на соотношение между постоянными затратами и количеством произведенных товаров.

Заработная плата постоянных рабочих и платежи за установки и оборудование являются примерами постоянных затрат. Компании не могут работать без оплаты оборудования и соответствующего здания. Кроме того, вы должны самостоятельно определить количество единиц, которое ваша компания должна произвести.

Следовательно, с помощью АФК можно узнать, сколько средств необходимо выделить на производство одной единицы товара. Давайте узнаем, как оценить этот показатель.

Как рассчитать среднюю фиксированную стоимость

Вы можете использовать два разных метода для оценки средних постоянных затрат для бизнеса. Далее мы поговорим о каждом из них подробнее.

Если вы хотите определить, как общие постоянные затраты влияют на постоянные затраты на единицу продукции, рекомендуется использовать метод деления . Во-первых, вам необходимо определить временные рамки, поскольку постоянные затраты оцениваются в течение установленного периода. Это позволяет вам выяснить, когда вы начнете безубыточности и получения прибыли.

Во-первых, вам необходимо определить временные рамки, поскольку постоянные затраты оцениваются в течение установленного периода. Это позволяет вам выяснить, когда вы начнете безубыточности и получения прибыли.

Во-вторых, добавьте все постоянные затраты (затраты, которые остаются неизменными даже при изменении количества произведенных единиц). В-третьих, получить общее количество товаров, произведенных за определенный период. Наконец, после сложения всех фиксированных затрат и получения общей фиксированной стоимости, вы должны разделить ее на количество продуктов, произведенных вашей компанией за этот конкретный период.

Ниже вы можете увидеть формулу AFC.

При использовании метод вычитания , первое, что вы должны сделать, это оценить общую стоимость. После этого необходимо определить два показателя: средние общие затраты и средние переменные затраты. Последним шагом в этом методе является вычитание средних переменных затрат из средних общих затрат.

Ниже приведены необходимые формулы для оценки этих показателей.

Если вам нужны эти расчеты, выберите наиболее подходящий вам метод. Теперь перейдем к различиям между средними постоянными и средними переменными затратами.

Средняя фиксированная стоимость и средняя переменная стоимость

Средние фиксированные затраты

Рассчитав этот показатель, у вас есть возможность проанализировать расходы вашей фирмы и сократить их, а также определить момент, когда ваш бизнес начинает приносить доход. Стоимость помогает вам получить информацию, необходимую для принятия производственных решений. Если вы хотите максимизировать свой доход, очень важно контролировать эти расходы. Вы должны знать, как она изменяется при изменении количества.

Если вы хотите максимизировать свой доход, очень важно контролировать эти расходы. Вы должны знать, как она изменяется при изменении количества.

Средние переменные затраты (AVC) представляет собой сумму всех переменных затрат, деленную на количество произведенных товаров. Это критический фактор, который помогает компании решить, стоит ли продолжать производство своих товаров. Компания может продолжать работу только в том случае, если предельный доход превышает AVC.

Если средний доход компании ниже, чем AVC, лучше закрыть этот бизнес. Поскольку производство чего бы то ни было не поможет получить прибыль, достаточно большую, чтобы компенсировать переменные издержки производства, минимальное производство также добавит этой фирме убытки. Поэтому лучше прекратить деятельность и потерять только постоянные затраты.

С другой стороны, когда расходы предприятия превышают AVC, он может покрыть некоторые расходы, включая все переменные и некоторые постоянные расходы. Постоянные затраты, например деньги, которые вы платите за аренду помещения для своего бизнеса, не зависят от производства. Конечно, они не меняются, когда изменяется количество единиц, которые вы решили произвести. Пока ваш доход выше, чем AVC, вы можете продолжать производить свои товары.

Постоянные затраты, например деньги, которые вы платите за аренду помещения для своего бизнеса, не зависят от производства. Конечно, они не меняются, когда изменяется количество единиц, которые вы решили произвести. Пока ваш доход выше, чем AVC, вы можете продолжать производить свои товары.

Давайте перейдем к следующей части, чтобы рассмотреть несколько примеров и понять, как точно оценить эту меру.

Примеры средней фиксированной стоимости

Представим, что есть компания, занимающаяся выращиванием кофе. Команда фирмы наняла пять постоянных сотрудников и должна платить 5000 долларов в год каждому работнику. Кроме того, они должны платить за необходимое оборудование 70 000 долларов в год. Они также тратят 15 000 долларов на аренду здания для хранения кофе. Общий объем производства компании составляет 1000 тонн. Оценим их среднюю фиксированную стоимость.

Общие постоянные затраты кофейной компании составят 110 000 долларов (5 000 * 5 = 25 000 долларов на рабочую силу, 70 000 долларов на оборудование и 15 000 долларов на аренду здания).

AFC = 110 000 долл. США / 1000 = 110 долл. США за тонну.

Таким образом, с помощью этой формулы мы смогли рассчитать AFC для этой кофейной компании.

Давайте рассмотрим другой пример, компанию по производству кроссовок. Если количество выпускаемой продукции варьируется от 7 до 12 пар кроссовок, фиксированная стоимость составит 49 долларов. Чтобы оценить AFC, вам нужно разделить 49 долларов на 7 кроссовок. Было бы 7. Проще говоря, чтобы изготовить 7 пар кроссовок, нужно потратить 49 долларов.(фиксированная стоимость) и получить пару обуви, которая будет стоить 7 долларов.

Подводя итог, AFC позволяет предпринимателям или инвесторам определять количество средств, необходимых для производства одной единицы продукции. Это помогает им определить точку безубыточности бизнеса.

Ресурсы:

- В этой статье определяется термин и объясняется, как рассчитать среднюю фиксированную стоимость с помощью двух методов.

- В этой статье вы можете найти формулу и примеры.

- В этой статье рассматриваются формула, использование и примеры средних фиксированных затрат.

Последнее обновление: 21.03.2023

Формула средней фиксированной стоимости | Калькулятор (примеры с шаблоном Excel)

Формула средней фиксированной стоимости (оглавление)

- Формула

- Примеры

- Калькулятор

Постоянные затраты – это расходы, которые не меняются при изменении производства. Другими словами, компания по-прежнему будет нести эти расходы независимо от увеличения или уменьшения количества товаров или услуг, производимых компанией. В управленческом учете термин «средняя фиксированная стоимость» используется для расчета общей стоимости, которая должна быть отнесена на каждую произведенную единицу продукции. Сохранение всего остального постоянным увеличение производства означает снижение средних постоянных затрат. Точно так же, если компания производит меньшее количество единиц продукции, средние постоянные затраты на единицу продукции увеличатся.

Точно так же, если компания производит меньшее количество единиц продукции, средние постоянные затраты на единицу продукции увеличатся.

Математически это представлено как

Средняя фиксированная стоимость = Общая фиксированная стоимость / Количество произведенных единиц

Примеры формулы средней фиксированной стоимости (с шаблоном Excel)Давайте рассмотрим пример, чтобы понять расчет средней фиксированной стоимости.

Вы можете скачать этот шаблон Excel с формулой средних фиксированных затрат здесь — Формула средних фиксированных затрат Шаблон Excel

Формула средних фиксированных затрат — пример № 1

Возьмем в качестве примера компанию, которая производит 20 000 единиц товара каждые два месяца. Ниже приведен список ежемесячных расходов, которые компания должна оплачивать для производства этих товаров –

Решение:

Чтобы произвести 20 000 единиц, компания должна платить арендную плату в размере 4000 долларов за производственную единицу, 900 долларов за недвижимость. налога, 700 долларов нужно заплатить за страховку, 5000 долларов ежемесячно тратится на выплату административной заработной платы и 2000 долларов выплачивается в качестве амортизационных отчислений на оборудование. Таким образом, общие расходы составят 12 600 долларов, а поскольку мы рассчитываем за два месяца, общие расходы составят 25 200 долларов.

налога, 700 долларов нужно заплатить за страховку, 5000 долларов ежемесячно тратится на выплату административной заработной платы и 2000 долларов выплачивается в качестве амортизационных отчислений на оборудование. Таким образом, общие расходы составят 12 600 долларов, а поскольку мы рассчитываем за два месяца, общие расходы составят 25 200 долларов.

Общая фиксированная стоимость за 2 месяца рассчитывается как

- Общая фиксированная стоимость = 4000 долл. США + 900 долл. США + 700 долл. США + 5000 долл. США + 2000 долл. США

- Общая фиксированная стоимость = 25 200 долларов США

Средняя фиксированная стоимость рассчитывается по формуле, приведенной ниже

Средняя фиксированная стоимость = общая фиксированная стоимость / количество произведенных единиц Возьмем другой пример Джона, который недавно основал свою собственную фирму XYZ и пытается определить метод расчета общих постоянных затрат. Решение: 1. Метод Средняя общая стоимость рассчитывается как Средняя общая стоимость = общая стоимость / количество произведенных единиц При расчете общей стоимости необходимо учитывать каждый элемент. В нашем приведенном выше примере общие затраты составляют 14 100 долларов США, а общее количество проданных единиц составляет 20 000, в результате чего средние общие затраты составляют 0,71 доллара США. 2. Метод Чтобы узнать постоянные затраты, мы должны сначала определить переменные затраты из общих затрат. В нашем примере переменные затраты — Материалы, Коммунальные услуги, Заработная плата в производстве и Маркетинг Общие переменные затраты рассчитываются как Средняя переменная стоимость рассчитывается как Используя общие переменные затраты и общее количество единиц, средние переменные затраты получаются равными 0,08 доллара США Средняя фиксированная стоимость рассчитывается по формуле, приведенной ниже Средняя фиксированная стоимость = Средняя общая стоимость – Средняя переменная стоимость Теперь, используя оба этих числа, мы рассчитаем общие постоянные затраты, вычитая переменные затраты из постоянных затрат. В нашем примере мы вычтем 0,08 доллара из 0,71 доллара, чтобы получить среднюю фиксированную стоимость в 0,63 доллара. Возьмем в качестве примера Стеллу, которая недавно уволилась с работы и основала свою фирму. Она хочет понять точку безубыточности своего нового бизнеса и хочет использовать средние постоянные и переменные издержки, цену за то же самое. Она наносит единицы, постоянные затраты и прибыль на график (как показано ниже) – Символ для данных – Она делает следующие наблюдения – Формулу средних постоянных затрат можно вывести, выполнив следующие шаги: Шаг 1: Во-первых, вычислите общие постоянные затраты компании. Это первая статья в отчете о прибылях и убытках. Шаг 2: Затем определите количество произведенных единиц. Подробности об этом можно найти либо в отчете о прибылях и убытках, либо в примечаниях к финансовым отчетам. Шаг 3: Наконец, формула для средних постоянных затрат может быть получена путем деления общих постоянных затрат (шаг 1) и общих количественных затрат (шаг 2) Просто глядя на затраты, инвесторы или экономисты не получают полной картины фирмы, чтобы узнать немного больше, они хотят понять, как работает фирма, поэтому они смотрят на взаимосвязь между постоянными затратами и количеством. Для этого они делят постоянные затраты на количество, чтобы получить средние затраты. Эти средние затраты помогают определить эффективность производства и, что наиболее важно, определить эффект масштаба. Вы можете использовать следующий калькулятор средней фиксированной стоимости Это руководство по формуле средней фиксированной стоимости. Формула средних постоянных затрат – пример № 2

Он знает о методе, который использует общие затраты и переменные затраты для расчета постоянных затрат. В этом методе мы сначала должны вычислить общую стоимость, которая представляет собой добавление как постоянных, так и переменных затрат

Он знает о методе, который использует общие затраты и переменные затраты для расчета постоянных затрат. В этом методе мы сначала должны вычислить общую стоимость, которая представляет собой добавление как постоянных, так и переменных затрат  США / 20 000 долл. США

США / 20 000 долл. США Формула средних постоянных затрат – Пример №3

Объяснение

Несколько примеров постоянных затрат: арендная плата, комиссионные сборы, амортизация, налоги на имущество, заработная плата, процентные расходы и т. д. Суммируйте все это, чтобы получить общую фиксированную стоимость 9.0003

Несколько примеров постоянных затрат: арендная плата, комиссионные сборы, амортизация, налоги на имущество, заработная плата, процентные расходы и т. д. Суммируйте все это, чтобы получить общую фиксированную стоимость 9.0003 Релевантность и использование формулы средних постоянных затрат

Нанесение единиц, средних постоянных, переменных и постоянных затрат на график с общим количеством единиц, проданных за определенный период времени, помогает определить точку безубыточности фирмы и до того момента, когда фирма хочет добиться эффекта масштаба.

Нанесение единиц, средних постоянных, переменных и постоянных затрат на график с общим количеством единиц, проданных за определенный период времени, помогает определить точку безубыточности фирмы и до того момента, когда фирма хочет добиться эффекта масштаба. Калькулятор формулы средней фиксированной стоимости

Total Fixed Cost Quantity of Units Produced Average Fixed Cost Average Fixed Cost = Общая фиксированная стоимость = Количество произведенных единиц 0 = 0 0 Рекомендуемые статьи

Об авторе