Средний бизнес критерии отнесения: Полная информация для работы бухгалтера

Критерии отнесения с субъектам МСП

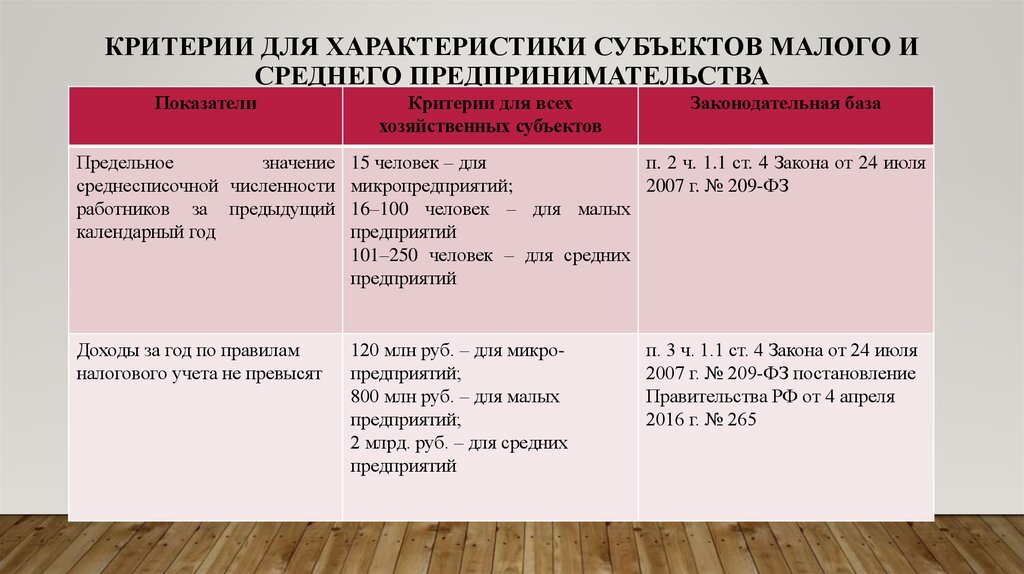

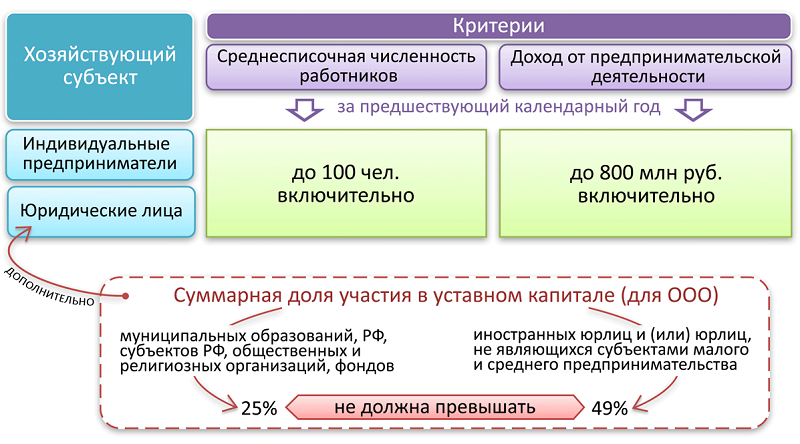

В соответствии с ФЗ «О развитии малого и среднего предпринимательства в РФ» к субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, соответствующие следующим условиям:

| Показатель | Малое предпринимательство | Среднее предпринимательство |

|---|---|---|

| доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) субъекта МСП | не более 25 % | не более 25 % |

| доля участия иностранных юридических лиц, суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства в уставном (складочном) капитале (паевом фонде) субъекта МСП | не более 49 % | не более 49 % |

| количество работников | 16- 100 чел. | 101 – 250 чел. |

| годовая выручка от реализации (без НДС) | не более 800 млн. | 800 млн. – 2 млрд. |

В рамках действующей программы развития предпринимательства малый и средний бизнес имеют равные возможности по получению всех видов поддержки, то есть разделение видов поддержки на поддержку только для малого бизнеса или только для среднего бизнеса отсутствует.

Ограничения по оказанию государственной поддержки предпринимательства

- кредитным и страховым организациям, инвестиционным фондам, негосударственным пенсионным фондам, ломбардам, профессиональным участникам рынка ценных бумаг;

- участникам соглашений о разделе продукции;

- игорным заведениям;

- нерезидентам РФ;

- занятым производством и реализацией подакцизных товаров;

- организациям, осуществляющим добычу и реализацию полезных ископаемых;

- организациям, сдающим в наем жилые и нежилые помещения (кроме гостиниц) и торговые места, то есть профессиональным арендодателям;

- риэлторам.

Для участия в конкурсах на получение господдержки субъект МСП должен:

- не иметь задолженности по начисленным налогам, сборам и иным обязательным платежам в бюджеты любого уровня или государственные внебюджетные фонды на дату обращения за господдержкой;

- не находиться в стадии ликвидации или процедуре банкротства;

- не иметь запрета на ведение хозяйственной деятельности, наложенного в порядке, предусмотренном КОАП РФ.

Дополнительные требования к участникам конкурсов на субсидии малому бизнесу могут устанавливаться конкурсной документацией по конкретному виду субсидии. Для более подробного ознакомления перейдите в раздел «Субсидии и гранты» и, выбрав конкретную субсидию, ознакомьтесь с требованиями к участникам соответствующего конкурса.

Новые критерии малого и среднего предпринимательства в 2015 — СКБ Контур

20 октября 2015 22 123 Мнение

Увеличен предельный размер выручки для отнесения к тому или иному виду бизнеса. Кроме того, изменились единые для всех субъектов малого предпринимательства ограничения по доле суммарного участия других организаций в их уставном капитале. Подробнее об изменениях рассказывает эксперт в области бухучета и налогообложения Ольга Ульянова.

Кроме того, изменились единые для всех субъектов малого предпринимательства ограничения по доле суммарного участия других организаций в их уставном капитале. Подробнее об изменениях рассказывает эксперт в области бухучета и налогообложения Ольга Ульянова.

Ольга Ульянова

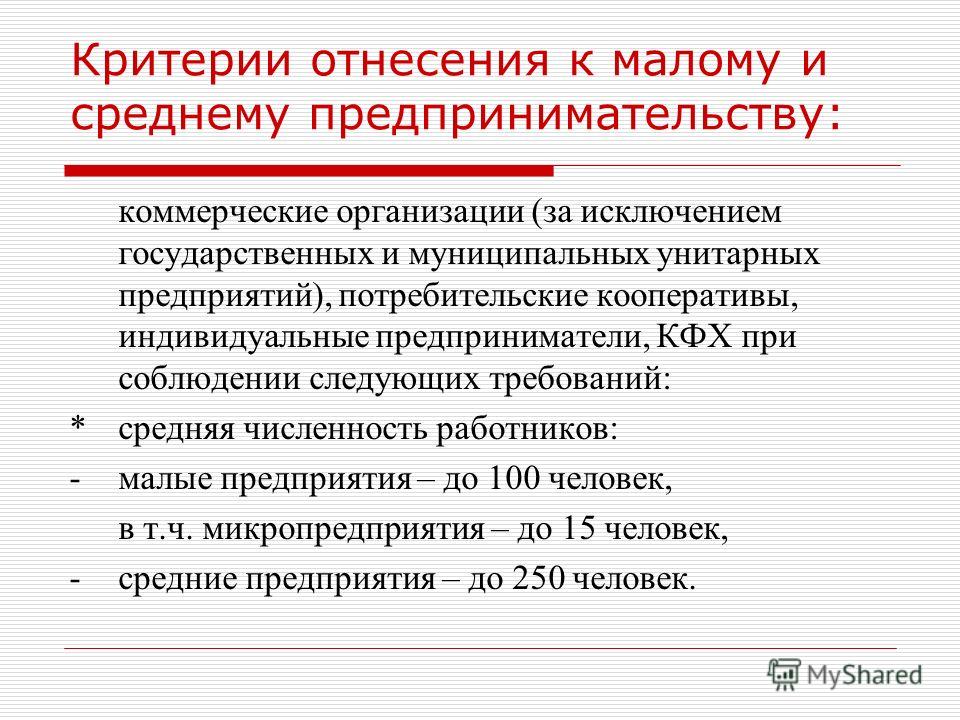

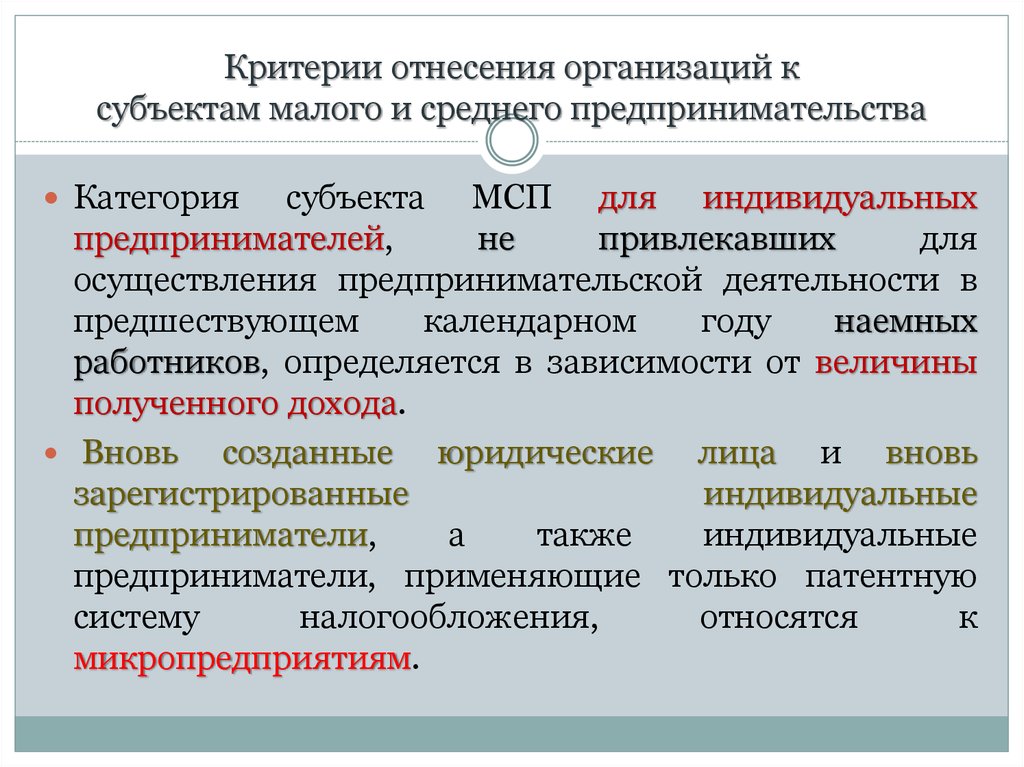

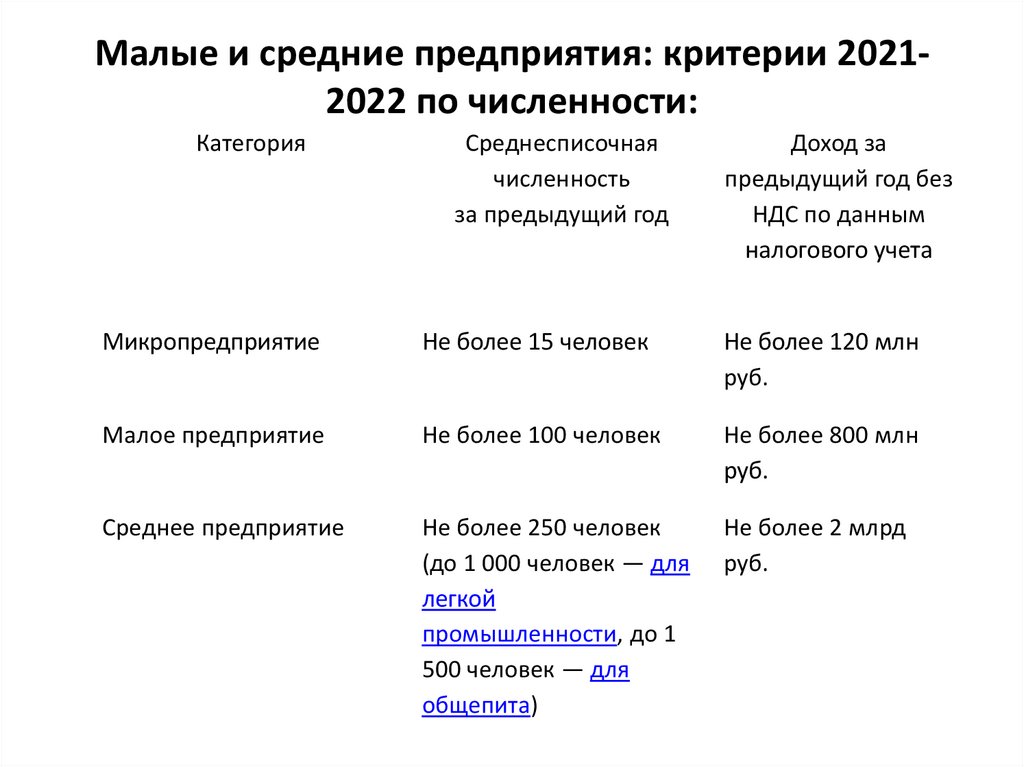

Напомним, что к микро-, малым и средним предприятиям относят организации, чья выручка за прошлый год не превышает установленных предельных значений. Новые компании в течение того года, в котором они зарегистрированы, могут быть отнесены к малому бизнесу, если их показатели со дня их госрегистрации не превышают предельных значений. Критерии принадлежности к микро-, малым и средним предприятиям утверждены Постановлением Правительства РФ от 13.07.2015 № 702, они вступили в силу 25.07.2015. Подробнее смотрите в таблице.Новые критерии принадлежности к микро-, малым и средним предприятиям

| Критерии | Микро | Малые | Средние |

|---|---|---|---|

Средняя численность, чел. |

≤ 14 | ≤ 100 | |

| Выручка от реализации (без НДС), млн ₽ | ≤ 120 | ≤ 800 | ≤ 2 000 |

| Суммарная доля участия в уставном капитале других организаций, % |

|

||

Признание организации субъектом малого предпринимательства дает ряд преимуществ, нацеленных на развитие данного бизнеса. Так, микро- и малые предприятия могут вести бухучет по упрощенным правилам:

- использовать сокращенный рабочий план счетов;

- применять кассовый метод признания доходов и расходов;

- составлять сокращенную бухгалтерскую отчетность, состоящую из баланса и отчета о финансовых результатах;

- ведение бухгалтерского учета может возложить на себя руководитель;

- проценты по любым заемным обязательствам учитывать в составе прочих расходов;

- перспективно отражать в бухгалтерской отчетности последствия изменений учетной политики;

- любые ошибки, включая существенные, исправлять как несущественные;

- не применять требования: ПБУ 2/2008, ПБУ 8/2010, ПБУ 11/2008, ПБУ 16/02, ПБУ 18/02, ПБУ 12/2010;

- не создавать резервы отпусков и переоценивать по рыночной стоимости любые финансовые вложения.

У микропредприятий есть дополнительные преимущества. Они имеют законное право не принимать к оплате банковские карты, а также вести бухучет без применения двойной записи.

В налоговом учете льготы для субъектов малого предпринимательства НК РФ не установлены, но органы местного самоуправления могут утвердить пониженные тарифы по налогу на имущество и земельному налогу.

Порядок ведения кассовых операций малые предприятия должны соблюдать, но они вправе не устанавливать лимит остатка наличных в кассе и хранить все деньги в кассе, не сдавая их в учреждение банка.

Кроме того, для субъектов малого предпринимательства Законом от 05.04.2013 № 44-ФЗ и Постановлением Правительства РФ от 06.03.2015 № 199 предусмотрены благоприятные условия для участия в госзакупках.

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Ольга Ульянова

Бухгалтерия

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Узнать больше

Закон CARES Часто задаваемые вопросы: программа кредитования среднего бизнеса

16

Апрель

27 марта -го года президент Трамп принял Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES). Исторический законопроект о стимулировании на сумму 2,2 триллиона долларов включает 454 миллиарда долларов на поддержку механизмов экстренного кредитования Федеральной резервной системы, чтобы помочь среднему бизнесу справиться с убытками, вызванными пандемией коронавируса. Закон предписывает Министерству финансов США создать программу Федеральной резервной системы, предназначенную для направления финансирования банкам и другим кредитным учреждениям, которые предоставляют прямые кредиты среднему бизнесу.

Исторический законопроект о стимулировании на сумму 2,2 триллиона долларов включает 454 миллиарда долларов на поддержку механизмов экстренного кредитования Федеральной резервной системы, чтобы помочь среднему бизнесу справиться с убытками, вызванными пандемией коронавируса. Закон предписывает Министерству финансов США создать программу Федеральной резервной системы, предназначенную для направления финансирования банкам и другим кредитным учреждениям, которые предоставляют прямые кредиты среднему бизнесу.

Ниже мы ответим на некоторые распространенные вопросы, с которыми мы сталкиваемся в отношении PPP. Если вы не можете найти ответ на свой вопрос, не стесняйтесь обращаться к консультанту по бухгалтерскому учету HCJ CPAs & Advisors для получения дополнительной помощи.

Каковы требования для участия в программе кредитования среднего бизнеса?

Закон CARES определяет правомочные средние предприятия как те, в которых работает от 500 до 10 000 сотрудников, которые «иным образом не получили адекватной экономической помощи в виде кредитов или гарантий по кредитам, предоставленных в соответствии с этим законом». Другими словами, предприятия, которые не имеют права на получение ссуды в связи с экономическим ущербом от стихийного бедствия Администрации малого бизнеса (в соответствии с Законом CARES) или ссуды по Программе защиты зарплаты.

Другими словами, предприятия, которые не имеют права на получение ссуды в связи с экономическим ущербом от стихийного бедствия Администрации малого бизнеса (в соответствии с Законом CARES) или ссуды по Программе защиты зарплаты.

Кроме того, получатели должны соответствовать следующим критериям:

- Они должны быть корпорациями США, базироваться в США, иметь значительные внутренние операции и нанимать большую часть своей рабочей силы в США.

- Они должны самостоятельно подтвердить, что запрошенный кредит необходим для поддержки их текущих операций из-за экономических последствий пандемии COVID-19.

- Они не должны быть должниками в процедуре банкротства.

Каковы условия кредита?

Закон CARES не устанавливает ни максимальную сумму кредита, ни максимальную дату погашения. Он устанавливает, что процентная ставка будет ограничена на уровне 2% в год и что платежи как по основной сумме, так и по процентам не потребуются, по крайней мере, в течение первых шести месяцев кредита. Обратите внимание, что эти кредиты не имеют права на прощение.

Обратите внимание, что эти кредиты не имеют права на прощение.

С какими ограничениями соглашаются предприятия, подающие заявки на эти кредиты?

Закон CARES включает в себя несколько условий кредитования помимо тех, которые обычно требуются. Получатели кредита должны подтвердить следующее:

- Они будут использовать кредитные средства, чтобы сохранить не менее 90% своей рабочей силы до 30 сентября 2020 года с полной компенсацией и льготами.

- Они намерены восстановить не менее 90% своей рабочей силы, существовавшей на 1 февраля 2020 года, с полной компенсацией и льготами не позднее, чем через четыре месяца после отмены объявления чрезвычайной ситуации в области общественного здравоохранения.

- Они не будут осуществлять обратный выкуп акций в течение срока кредита (за исключением существующих договорных обязательств).

- Они не будут ни привлекать сторонних, ни офшорных рабочих мест на срок кредита плюс два года.

- Они не будут нарушать условия каких-либо ранее существовавших профсоюзных договоров на срок кредита плюс два года.

- Они не будут возражать против объединения своих сотрудников в профсоюзы на срок кредита плюс два года.

- Они будут придерживаться следующих компенсационных требований на срок кредита плюс один год:

- Приостановление выплат руководящим работникам — Нет сотрудников или должностных лиц, заработавших 425 000 долларов США или более в 2019 году.может получить повышение. Кроме того, любые выходные пособия не могут превышать двухкратный размер их заработка в 2019 году для этих сотрудников.

- В соответствии с вышеуказанным положением любые сотрудники или должностные лица, общая сумма вознаграждения которых по-прежнему превышает 3 миллиона долларов, не могут получать более 50% суммы, превышающей 3 миллиона долларов.

Какие еще подробности ожидаются?

Остается множество неясностей, связанных с этой программой. Налогоплательщики все еще ждут дополнительных указаний относительно того, какой тип залога потребуется для обеспечения кредита и могут ли проценты по кредиту быть прощены. Кроме того, Казначейство США еще не предоставило каких-либо указаний или процедур для подачи заявок и информации, которая им потребуется.

Налогоплательщики все еще ждут дополнительных указаний относительно того, какой тип залога потребуется для обеспечения кредита и могут ли проценты по кредиту быть прощены. Кроме того, Казначейство США еще не предоставило каких-либо указаний или процедур для подачи заявок и информации, которая им потребуется.

Закон CARES Раздел IV Помощь среднему бизнесу | Nelson Mullins Riley & Scarborough LLP

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом, или Закон CARES, предоставляет некоторую финансовую помощь предприятиям в Соединенных Штатах. Для малых предприятий (как правило, предприятий с 500 или менее сотрудниками) Закон предоставляет ссуды, которые могут быть прощены в рамках Программы защиты зарплаты, экстренные ссуды на щедрых условиях в рамках программы ссуд на случай экономического ущерба Администрации малого бизнеса, а также субсидии и измененные условия существующих SBA. -гарантированные кредиты. Предприятия, в которых работает более 500, но менее 10 000 сотрудников, должны искать финансовую помощь в других разделах Закона.

Для среднего бизнеса Закон пытается помочь двумя способами. Во-первых, он предписывает Министерству финансов поддерживать усилия Федеральной резервной системы по предоставлению кредитной поддержки на рынке. Во-вторых, отдельно или в сочетании с такими усилиями он предписывает Министерству финансов поддерживать создание кредитной линии или программы Федеральной резервной системы, предназначенной для предоставления кредитов тем предприятиям, в которых работает более 500, но менее 10 000 сотрудников.[1] Точные контуры этой последней попытки еще не объявлены, но определенные требования и характеристики изложены в Законе.

Существующие программы Федеральной резервной системы

До принятия закона CARES Федеральная резервная система уже объявила о нескольких программах помощи экономике в ответ на экономический ущерб, вызванный реакцией правительства на вспышку коронавируса: корпоративный кредит на первичном рынке. Средство; Корпоративный кредит вторичного рынка; Срочная кредитная линия, обеспеченная ценными бумагами; Фонд ликвидности взаимных фондов денежного рынка; и Фонд финансирования коммерческих бумаг. Закон CARES предписывает Министерству финансов использовать средства, выделенные для поддержки этих программ. На сегодняшний день эти программы осуществляются через Федеральный резервный банк Нью-Йорка. За исключением Корпоративного кредитного механизма первичного рынка, который предоставляет кредиты предприятиям инвестиционного уровня, испытывающим экономические трудности, большинство этих программ, как представляется, направлены на стабилизацию кредитных рынков, а не на предоставление прямых кредитов среднему бизнесу.

Закон CARES предписывает Министерству финансов использовать средства, выделенные для поддержки этих программ. На сегодняшний день эти программы осуществляются через Федеральный резервный банк Нью-Йорка. За исключением Корпоративного кредитного механизма первичного рынка, который предоставляет кредиты предприятиям инвестиционного уровня, испытывающим экономические трудности, большинство этих программ, как представляется, направлены на стабилизацию кредитных рынков, а не на предоставление прямых кредитов среднему бизнесу.

Кредиты среднему бизнесу

Ожидается, что в ближайшие дни Казначейство объявит дополнительные подробности о программах, которые будут реализованы через Федеральную резервную систему в соответствии с положениями Раздела IV Закона CARES об использовании до 454 миллиардов долларов. для удовлетворения потребностей бизнеса. Кроме того, Закон выделяет Министерству финансов до 46 миллиардов долларов, которые будут использоваться для прямых кредитов и кредитных гарантий для авиакомпаний и отраслей национальной безопасности.

Кредитные линии казначейства и Федеральной резервной системы

Раздел IV выделяет до 454 миллиардов долларов (плюс любые неиспользованные средства из дополнительных 46 миллиардов долларов, которые в настоящее время выделяются авиакомпаниям и предприятиям национальной безопасности) на ссуды и гарантии по ссудам, а также другие инвестиции в программы или объекты, созданные Советом Федеральной резервной системы. для обеспечения ликвидности финансовой системы и поддержки кредитования соответствующих предприятий, штатов и муниципалитетов.

Раздел 13(3) Закона о Федеральной резервной системе применяется к этим кредитам, включая требования, касающиеся обеспечения кредита, защиты налогоплательщиков и платежеспособности заемщика.

Кто имеет право?

Раздел IV поручает министру финансов приложить усилия для создания программы по содействию прямым кредитам правомочным предприятиям (включая некоммерческие организации) со штатом от 500 до 10 000 сотрудников. Эти кредиты доступны только американским предприятиям со значительными операциями и большинством сотрудников в Соединенных Штатах, которые также должны согласиться с запретами на покупку собственного капитала и выплату дивидендов. Кроме того, эти кредиты не имеют права на прощение.

Эти кредиты доступны только американским предприятиям со значительными операциями и большинством сотрудников в Соединенных Штатах, которые также должны согласиться с запретами на покупку собственного капитала и выплату дивидендов. Кроме того, эти кредиты не имеют права на прощение.

Сроки и условия кредита

Эти кредиты для среднего бизнеса имеют максимальную процентную ставку 2% годовых и не требуют выплаты основного долга или процентов в течение шести месяцев. Кроме того, эти кредиты требуют от заявителей подтверждения:

- кредит необходим для поддержки текущих операций получателя из-за неопределенности экономических условий на дату подачи заявки; средства по кредиту

- будут использованы для удержания не менее 90% своей рабочей силы с полной компенсацией и льготами до 30 сентября 2020 года; №

- о намерении восстановить не менее 90% своей рабочей силы по состоянию на 1 февраля 2020 г. и восстановить все компенсации и льготы работникам не позднее чем через четыре месяца после даты окончания чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19;

- , что это американская компания, зарегистрированная в Соединенных Штатах, со значительными операциями и большинством ее сотрудников, находящихся в Соединенных Штатах;

- о том, что не является должником в деле о банкротстве;

- о том, что он не будет выплачивать дивиденды по своим обыкновенным акциям или выкупать зарегистрированные ценные бумаги до тех пор, пока кредит не погашен, за исключением случаев, когда это предусмотрено договором, заключенным до 27 марта 2020 года;

- , что он не будет привлекать сторонних или офшорных рабочих мест в течение срока кредита и два года после этого;

- , что он не будет расторгать существующие коллективные договоры на срок кредита и два года после этого; и

- , что он будет оставаться нейтральным в любых усилиях по организации профсоюзов в течение срока кредита.

Кроме того, эти ссуды требуют, чтобы в течение периода до одного года после даты прекращения погашения ссуды любой офицер или сотрудник с общей компенсацией в 2019 году более 425 000 долларов США не мог получать увеличенную компенсацию за любой 12-месячный период или выходное пособие. или другие выходные пособия, более чем в два раза превышающие его или ее в 2019 г.общая компенсация. Любой офицер или сотрудник, чья общая компенсация за 2019 год составила более 3 000 000 долларов США, не может получить компенсацию, превышающую 3 000 000 долларов США плюс 50% от суммы, на которую его или ее общая компенсация за 2019 год превысила 3 000 000 долларов США.

До вступления в силу Закона CARES Федеральная резервная система объявила, что планирует создать кредитный фонд для бизнеса на главной улице, чтобы дополнить усилия SBA по поддержке кредитования малого и среднего бизнеса. Казначейство и Федеральная резервная система могут решить использовать эту возможность для реализации программы кредитования среднего бизнеса, предусмотренной Законом CARES.

Об авторе