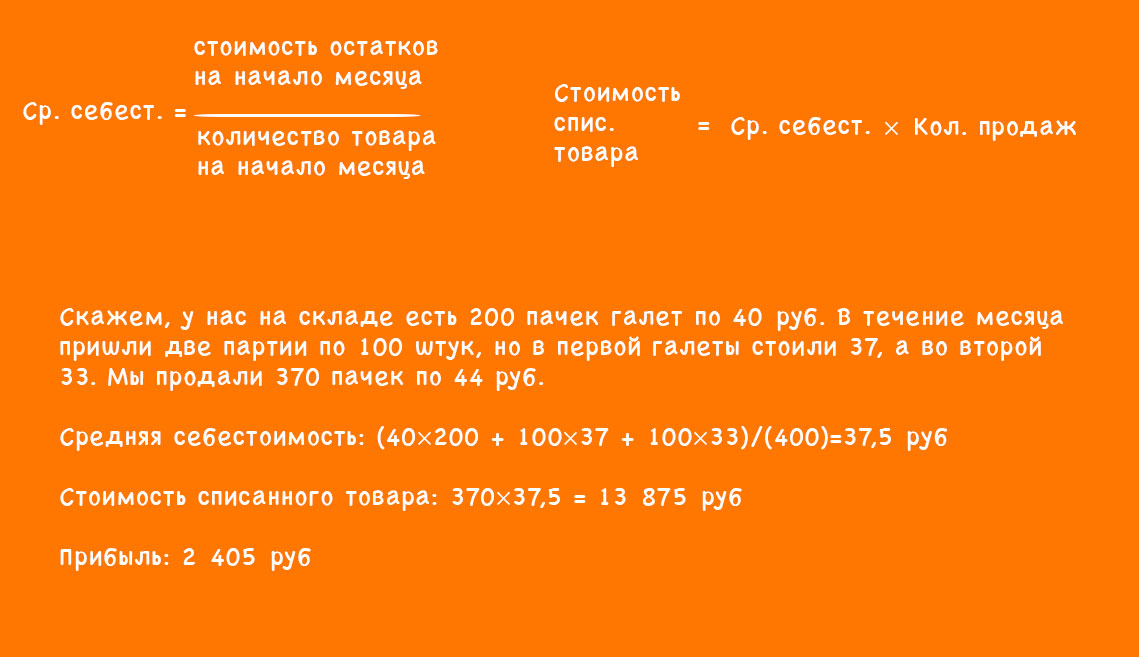

Средняя себестоимость: 1. Метод средней себестоимости \ КонсультантПлюс

Скользящая средняя себестоимость — Supply Chain Management | Dynamics 365

- Статья

- Чтение занимает 5 мин

Процесс закрытия запасов сопоставляет проводки расходов с проводками приходов на основе метода оценки запасов, который выбирается в группе номенклатурной модели номенклатуры. Однако перед запуском закрытия запасов система вычисляет скользящую среднюю себестоимость, которая обычно используется при разноске проводок расхода.

Система выполняет оценку этой скользящей средней себестоимости номенклатуры при помощи следующей формулы:

Расчетная цена = (Физическая сумма + Финансовая сумма) / (Физическое количество + Финансовое количество)

Стоимость номенклатуры по умолчанию

Стоимость номенклатуры по умолчанию для выпущенного продукта можно настроить одним из двух способов на странице

- Создайте стандартную себестоимость, выбрав Цена номенклатуры в группе Настройка на вкладке Управление затратами в области операций.

При использовании этого метода необходимо использовать версию стандартной себестоимости, и затраты должны быть активированы.

При использовании этого метода необходимо использовать версию стандартной себестоимости, и затраты должны быть активированы. - Определите себестоимость номенклатуры по умолчанию для выпущенного продукта, введя значение в поле Цена на экспресс-вкладке Управление затратами.

При использовании этого метода необходимо использовать версию стандартной себестоимости, и затраты должны быть активированы.

При использовании этого метода необходимо использовать версию стандартной себестоимости, и затраты должны быть активированы.В дополнение к вводу или созданию цены можно установить флажок Использовать последнюю себестоимость на экспресс-вкладке Управление затратами на странице Сведения о выпущенном продукте. В этом случае система будет автоматически обновлять поле Цена при разноске финансового обновления. Например, при разноске накладной заказа на покупку в поле будет установлена цена покупки из этой накладной.

Если в активной версии затрат имеется себестоимость и введена цена на экспресс-вкладке Управление затратами, система будет использовать цену из активной версии затрат до использования цены, определенной на экспресс-вкладке Управление затратами.

Использование скользящей средней себестоимости

В следующей таблице показано, когда система разносит складские проводки, используя скользящую среднюю себестоимость, а когда вместо этого используется себестоимость, определенная по главной записи номенклатуры.

| Условие | Система использует расчетную скользящую среднею себестоимость | Система использует себестоимость номенклатуры по умолчанию |

|---|---|---|

| И числитель*, и знаменатель** положительные. | Да | Нет |

| Числитель*, знаменатель** или обе величины отрицательные. | Нет | Да |

| Знаменатель** равен 0 (нулю). | Нет | Да |

* Числитель = (физическая сумма + финансовая сумма)

** Знаменатель = (физическое количество + финансовое количество)

Примечание

Если параметр Включать физическую стоимость для номенклатуры не выбран, то система использует 0 (ноль) как для физической суммы, так и для физического количества. Дополнительные сведения об этом параметре см. в разделе Включать физическую стоимость.

Дополнительные сведения об этом параметре см. в разделе Включать физическую стоимость.

Как избежать увеличения цены

В редких случаях система определяет себестоимость по нескольким расходам до получения достаточного количества приходов в качестве основы для расчета цены. В этом сценарии оценки скользящей средней себестоимости могут быть сильно преувеличены. Однако можно предпринять некоторые шаги, чтобы избежать завышенного ценообразования или смягчить его влияние, если оно все-таки происходит.

Сценарий: Следующие проводки происходят для номенклатуры, для которой выбран параметр Включать физическую стоимость:

- Вы финансово получаете количество, равное 100, по цене USD 100,00.

- Вы финансово расходуете количество, равное 200.

- Вы физически получаете количество, равное 101, по цене USD 202,00.

При проверке расчетной скользящей средней себестоимости номенклатуры вы ожидаете себестоимость USD 1,51. Вместо этого вы обнаруживаете расчетное скользящее среднее равно 102,00 на основе следующей формулы:

Расчетная цена = [202 + (-100)] ÷ [101 + (-100)] = 102 ÷ 1 = 102

Увеличение цены происходит потому, что при финансовом расходе 200 единиц номенклатуры на шаге 2, система должна назначить 100 номенклатур до получения соответствующих приходов.

Примечание

Хотя расходы создают отрицательный запас, запасы имеют положительное значение при вычислении цены расхода. Поэтому используется скользящая средняя себестоимость вместо цены по главной записи номенклатуры. В этой точке система имеет смещение величины стоимости запасов, равное USD 100,00. Хотя данное смещение было создано для 100 шт., там где была величина смещения по USD 1,00 для каждой единицы, мы теперь имеем только одну штуку в запасах. Поэтому смещение USD 100,00 распределяется в эту единственную штуку. В результате получается очень сильно преувеличенная расчетная себестоимость.

Для сравнения обратите внимание, что если реверсировать шаги 2 и 3 в вышеприведенном сценарии, то 200 штук номенклатуры будут израсходованы при цене за единицу равной USD 1,51, и одна штука останется с ценой за единицу, равной USD 1,51.

- Необходимо рассчитывать цены расхода по стоимости и количеству, имеющимся в наличии.

- Необходимо корректировать имеющиеся в наличии стоимость и количество по расходам и приходам.

- Используемая бизнес-модель допускает отправку или расчет цены большего количества штук, чем имеется.

- Необходимо принимать любую представленную стоимость и количество прихода.

Однако если используемая бизнес-модель допускает следующие процедуры, они могут помочь при предотвращении таких отрицательных количеств, которые сделают возможным сценарий увеличения цены:

- Если выбран параметр Включать физическую стоимость для номенклатуры, снимите флажок Физический отрицательный запас на странице Группы номенклатурных моделей.

- Если не выбран параметр Включать физическую стоимость для номенклатуры, снимите флажок Финансовый отрицательный запас на странице Группы номенклатурных моделей.

Кроме того, следует также помнить о том, что максимальное смещение стоимости физических запасов ограничено количеством физических проводок и разницей между физической и финансовой ценами. Если все физические проводки в конечном итоге обновляются финансово, физическая стоимость не может подняться до экстремальных уровней. Наконец, обратите внимание, что эффект роста цены существенно ослабевает, когда накопленное смещение распределяется по нескольким товарам, а не по одному.

Избежание нулевых себестоимостей по расходам

Если параметр Включать физическую стоимость не выбран на странице Группа номенклатурных моделей, расход из запасов может иметь нулевую себестоимость, если нет финансово обновленных приемок в запасах. Чтобы избежать возникновения такой ситуации, необходимо выполнить следующие действия:

- Выберите параметр Включать физическую стоимость на странице Группа номенклатурных моделей.

При выборе этого параметра себестоимость по расходу не будет равняться нулю при условии, что поступление физически обновлено. Если не разрешается отрицательный физический запас, расходы будут рассчитывать скользящее среднее из физически обновленных проводок.

При выборе этого параметра себестоимость по расходу не будет равняться нулю при условии, что поступление физически обновлено. Если не разрешается отрицательный физический запас, расходы будут рассчитывать скользящее среднее из физически обновленных проводок. - Создайте себестоимость номенклатуры по умолчанию, активируя версию себестоимости со стандартной себестоимостью, или введите цену на экспресс-вкладке

- Выберите параметр Использовать последнюю себестоимость на экспресс-вкладке Управление затратами на странице Сведения о выпущенном продукте. При выборе этого варианта поле Цена будет обновляться каждый раз при финансовом обновлении поступления.

Если выбрать этот параметр, но вводить цену по умолчанию или не активировать стоимость в версии стандартной себестоимости, по-прежнему можно использовать нулевые затраты на расход.

Если выбрать этот параметр, но вводить цену по умолчанию или не активировать стоимость в версии стандартной себестоимости, по-прежнему можно использовать нулевые затраты на расход.

При наличии проводок расхода с нулевой себестоимостью процесс Закрытие запасов и корректировка исправит себестоимость путем создания корректировки после финансового обновления поступлений. Имейте в виду, что финансовый период, когда происходит это обновление, может отличаться от финансового периода, когда номенклатуры были физически получены или выпущены.

Будет ли нарушением, если при методе списания «по средней себестоимости» себестоимость по однородным товарам будет рассчитываться по каждому складу, а не по всему предприятию?

30.08.2001

Посетитель сайта спрашивает:

В учетной политике предприятия указан метод списания материалов «по средней себестоимости». Будет ли считаться нарушением с точки зрения бухгалтерского учета, если списание одноименных материалов будет производиться по средней себестоимости, рассчитанной отдельно по каждому складу (или объекту строительства, или договору), а не по всему предприятию?

Ответ:

Согласно

пункту 17 раздела IV

ПБУ 5/98 «Учет материально-производственных запасов» (в редакции от 24.

В

течение года организация может применять один метод учета по каждому отдельному

виду материально-производственных запасов, что должно быть отражено в качестве

элемента учетной политики. В соответствии с п. 8 ПБУ 1/98 «Учетная политика

предприятия» при формировании учетной политики по конкретному направлению

ведения и организации бухгалтерского учета осуществляется выбор одного способа

из нескольких, допускаемых законодательством и нормативными актами по

бухгалтерскому учету. Исходя из этого, определение средней себестоимости

материально-производственных запасов, расчитанной отдельно по каждому складу,

объекту строительства или договору и т. п. является нарушением норм,

установленных Положениеями по бухгалтерскомй учету 5/98 «Учет

материально-производственных запасов» и 1/98 «Учетная политика

предприятия».

п. является нарушением норм,

установленных Положениеями по бухгалтерскомй учету 5/98 «Учет

материально-производственных запасов» и 1/98 «Учетная политика

предприятия».

Необходимо отметить, что новым Положением по бухгалтерскому учету материально-производственных запасов 5/01, утвержденным приказом Минфина России от 09.06.2001 № 44н, которое вводится в действие с отчетности за 2002 год, раздел «Отпуск материально-производственных запасов» фактически полностью соответствует аналогичному разделу в предшествующем документе. Таким образом, начиная с отчетности за 2002 год расчет средней себестоимости материально-производственных запасов будет определяться по каждому виду (группе) запасов, аналогично действующему порядку учета.

На вопрос отвечала бухгалтер – консультант А. А. Луцкая. Материал предоставлен компанией СПУТНИК-101, г. Санкт-Петербург

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Росфинмониторинг предложил ограничить сумму денежных переводов физлиц без открытия банковского счета На страницах портала 1С:ИТС опубликована форма отчетности 03.

03.2023

Компаниям запретили использовать мессенджеры с 1 марта 2023 года: как действует запрет и на кого распространяется

Выпущена версия 3.0.10.20 конфигурации «Документооборот КОРП»

Сокращение допросов в налоговых органах, минимальный размер суточных и индексация социальных пенсий: самые хорошие новости недели

03.2023

Компаниям запретили использовать мессенджеры с 1 марта 2023 года: как действует запрет и на кого распространяется

Выпущена версия 3.0.10.20 конфигурации «Документооборот КОРП»

Сокращение допросов в налоговых органах, минимальный размер суточных и индексация социальных пенсий: самые хорошие новости неделиСредняя стоимость: определение, формула и примеры

Предприятия производят и продают различные продукты в различных рыночных структурах по разным уровням цен. Чтобы максимизировать свою прибыль на рынке, они также должны учитывать издержки производства. Чтобы понять, как фирмы рассчитывают функции затрат и составляют свой производственный план, нам следует внимательно рассмотреть два основных типа затрат: предельные издержки и средние издержки. В этой статье мы узнаем все о средней стоимости, ее уравнении и о том, как выглядит функция средней стоимости на различных примерах. Готовы к глубокому погружению, вперед!

Определение средней стоимости

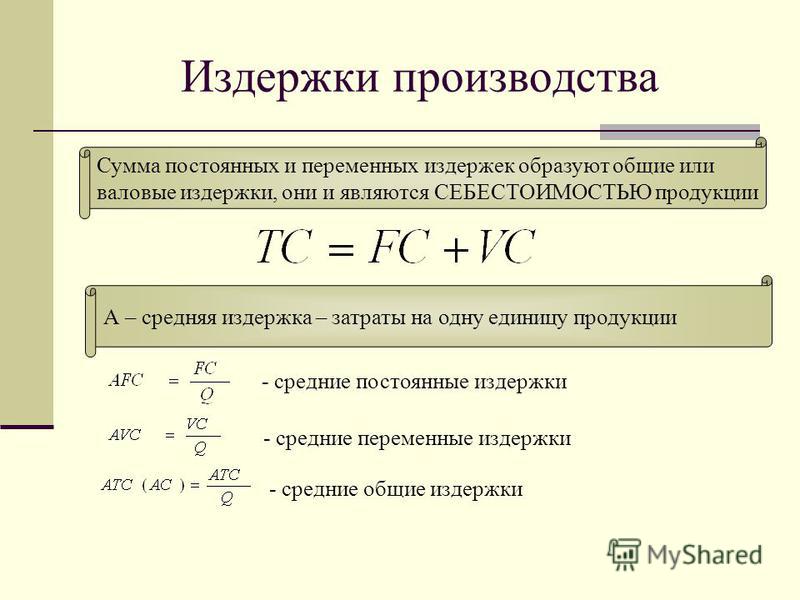

Средняя стоимость , также называемая средней общей стоимостью (ATC), представляет собой стоимость единицы продукции. Мы можем рассчитать среднюю стоимость, разделив общую стоимость на общий объем выпуска.

Мы можем рассчитать среднюю стоимость, разделив общую стоимость на общий объем выпуска.

Средняя стоимость равна себестоимости единицы продукции, которая рассчитывается путем деления общей стоимости на общий объем производства.

Общая стоимость означает сумму всех затрат, включая постоянные и переменные затраты. Поэтому среднюю стоимость также часто называют общей стоимостью единицы продукции или средней общей стоимостью.

Формула средней стоимости

Средняя стоимость важна для фирм, поскольку она показывает, во сколько им обходится каждая единица продукции.

Помните, что предельные издержки показывают, во сколько фирма производит дополнительную единицу продукции.

Мы можем рассчитать среднюю стоимость, используя следующее уравнение, где TC означает общую стоимость, а Q означает общее количество.

Уравнение средней стоимости:

ATC=TotalCostQuantityofoutput=TCQ

Как можно рассчитать среднюю стоимость, используя уравнение средней стоимости?

Допустим, шоколадная фирма Вилли Вонка производит шоколадные батончики. Их общая стоимость и различные уровни количества приведены в следующей таблице. Используя формулу средней стоимости, мы делим общую стоимость на соответствующее количество для каждого уровня количества в третьем столбце:

Их общая стоимость и различные уровни количества приведены в следующей таблице. Используя формулу средней стоимости, мы делим общую стоимость на соответствующее количество для каждого уровня количества в третьем столбце:

Общая стоимость ($) | Количество продукции | Средняя стоимость ( $) |

3000 | 1000 | 3 |

3500 | 1500 | 2.33 |

4000 | 2000 | 2 |

Table 1 : Расчет средней стоимости

Как мы видим в этом примере, мы должны разделить общую стоимость на количество продукции, чтобы найти среднюю стоимость. Например, при общей стоимости 3500 долларов мы можем произвести 1500 плиток шоколада. Таким образом, средняя стоимость производства 1500 плиток шоколада составляет 2,33 доллара. Это свидетельствует о снижении средних затрат по мере того, как постоянные затраты распределяются между большим количеством продукции.

Таким образом, средняя стоимость производства 1500 плиток шоколада составляет 2,33 доллара. Это свидетельствует о снижении средних затрат по мере того, как постоянные затраты распределяются между большим количеством продукции.

Компоненты уравнения средних затрат

Средние общие затраты делятся на две составляющие: средние постоянные затраты и средние переменные затраты.

Средняя фиксированная стоимость (AFC) показывает нам общую фиксированную стоимость для каждой единицы. Чтобы рассчитать AFC, мы должны разделить общие постоянные затраты на общее количество:

AFC=FixedcostQuantityofoutput=FCQ

Постоянные затраты не связаны с количеством произведенной продукции. Постоянные издержки, которые фирмы должны платить даже при уровне производства, равном 0. Предположим, что фирма должна тратить 2000 долларов в месяц на аренду, и не имеет значения, активна ли фирма в этот месяц или нет. Таким образом, 2000 долларов в данном случае являются фиксированными затратами.

Средние переменные затраты (AVC) равны общим переменным затратам на единицу произведенного количества. Точно так же, чтобы рассчитать AVC, мы должны разделить общие переменные затраты на общее количество:

AVC=VariablecostQuantityofoutput=VCQ

Переменные затраты — это производственные затраты, которые различаются в зависимости от общего объема производства.

Фирма решает произвести 200 единиц. Если сырье стоит 300 долларов, а труд по его переработке стоит 500 долларов.

$300+$500=$800 переменных затрат.

$800/200(единиц) =$4 Средняя переменная стоимость.

Средняя стоимость представляет собой сумму фиксированной стоимости и средней стоимости. Таким образом, если мы сложим средние постоянные издержки и средние переменные издержки, мы должны найти средние общие издержки.

TotalAverageCost=Averagevariablecost(AVC)+Averagefixedcost(AFC)

Средняя фиксированная стоимость и эффект распределения

Средняя фиксированная стоимость уменьшается с увеличением объема производства, поскольку фиксированная стоимость является фиксированной суммой. Это означает, что он не меняется в зависимости от количества произведенных единиц.

Это означает, что он не меняется в зависимости от количества произведенных единиц.

Постоянные затраты можно представить как сумму денег, необходимую для открытия пекарни. Сюда входят, например, необходимые станки, стенды и столы. Другими словами, постоянные затраты равны инвестициям, необходимым для начала производства.

Поскольку общие постоянные затраты являются фиксированными, чем больше вы производите, тем ниже будут средние постоянные затраты на единицу продукции. Это причина, по которой мы имеем падающую кривую средних постоянных затрат на рисунке 1 выше.

Этот эффект называется эффект распределения , поскольку фиксированная стоимость распределяется на произведенное количество. При определенной сумме постоянных издержек средние постоянные издержки уменьшаются по мере увеличения выпуска.

Средние переменные издержки и эффект убывающей отдачи

С другой стороны, мы наблюдаем рост средних переменных издержек. Каждая дополнительная единица продукции, произведенная фирмой, увеличивает переменные издержки, поскольку для производства дополнительной единицы потребовалось бы возрастающее количество переменных ресурсов. Этот эффект также известен как убывающая отдача от переменного входа 9.0003

Этот эффект также известен как убывающая отдача от переменного входа 9.0003

Этот эффект называется эффектом убывающей отдачи . Поскольку по мере увеличения выпуска продукции потребуется большее количество переменных затрат, у нас будут более высокие средние переменные издержки для более высоких уровней произведенной продукции.

U-образная кривая средних общих затрат

Как эффект расширения и эффект убывающей отдачи вызывают U-образную форму функции средних затрат? Связь между этими двумя факторами влияет на форму функции средней стоимости.

Для более низких уровней выпуска эффект расширения доминирует над эффектом убывающей отдачи, а для более высоких уровней выпуска верно обратное. При низком уровне выпуска небольшое увеличение выпуска приводит к большим изменениям средних постоянных издержек.

Предположим, фирма имеет фиксированные издержки в 200 в начале. Для первых 2 единиц продукции у нас будет средняя фиксированная стоимость 100 долларов. После того, как фирма произведет 4 единицы, постоянные издержки уменьшатся наполовину: 50 долларов. Следовательно, эффект распространения оказывает сильное влияние на нижние уровни количества.

После того, как фирма произведет 4 единицы, постоянные издержки уменьшатся наполовину: 50 долларов. Следовательно, эффект распространения оказывает сильное влияние на нижние уровни количества.

При больших объемах производства средние постоянные издержки уже распределены по произведенному количеству и очень мало влияют на средние общие издержки. Поэтому мы больше не наблюдаем сильного эффекта растекания. С другой стороны, убывающая отдача обычно увеличивается по мере увеличения количества. Следовательно, эффект убывающей отдачи доминирует над эффектом распространения для большого количества величин.

Примеры средней стоимости

Очень важно понимать, как рассчитать среднюю стоимость, используя общие постоянные и средние переменные затраты. Давайте попрактикуемся в расчете средней стоимости и подробнее рассмотрим пример шоколадной фирмы Вилли Вонка. Ведь все мы любим шоколад, не так ли?

В приведенной ниже таблице у нас есть столбцы для произведенного количества, общей стоимости, а также средних переменных затрат, средних постоянных затрат и средних общих затрат.

Количество (шоколадный батончик) | Средняя фиксированная стоимость ($) | Средняя переменная стоимость ($) | Общая стоимость ($) | Общая стоимость ($) | ($) | ($) 9003 | ($) 9003 | ($) 9003 | . $) | ||||

1 | 54 | 6 | 60 | 60 | |||||||||

2 | 27 | 8 | 70 | 35 | |||||||||

4 | 13,5 | 10 | 94 | 23,5 | |||||||||

8 | |||||||||||||

8 | |||||||||||||

8 | 12 | 150 | 18.75 | ||||||||||

10 | 5.4 | 14 | 194 | 19.4 |

75 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9004

75 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9000 9004Table 2 Пример средней стоимости

Поскольку шоколадная фирма Вилли Вонка производит больше плиток шоколада, общие затраты растут, как и ожидалось. Точно так же мы можем видеть, что переменные затраты на 1 единицу составляют 6 долларов, а средние переменные затраты увеличиваются с каждой дополнительной единицей плитки шоколада. Постоянные затраты равны 54 долларам США за 1 единицу шоколада, средние постоянные затраты равны 54 долларам США. Как мы знаем, средние постоянные издержки уменьшаются по мере увеличения общего количества.

На уровне количества 8 мы видим, что постоянные затраты распределены по всему объему выпуска ($13,5). В то время как средние переменные издержки увеличиваются (12 долларов), они увеличиваются меньше, чем уменьшаются средние постоянные издержки. Это приводит к более низкой средней общей стоимости (18,75 долларов США). Это наиболее эффективный объем производства, поскольку средние общие затраты минимальны.

В то время как средние переменные издержки увеличиваются (12 долларов), они увеличиваются меньше, чем уменьшаются средние постоянные издержки. Это приводит к более низкой средней общей стоимости (18,75 долларов США). Это наиболее эффективный объем производства, поскольку средние общие затраты минимальны.

Аналогичным образом, на уровне количества 10 мы можем наблюдать, что, несмотря на минимизацию средних постоянных затрат (5,4 долл.), переменные затраты (14 долл.) увеличились в результате убывающей отдачи. Это приводит к более высокой средней общей стоимости ($ 19.4), который показывает, что эффективный объем производства меньше 10.

Удивительным аспектом являются средние общие издержки, которые сначала уменьшаются, а затем увеличиваются по мере роста количества. Важно различать общую стоимость и среднюю общую стоимость, поскольку первая всегда увеличивается с увеличением количества. Однако функция средних общих издержек имеет U-образную форму и сначала падает, а затем растет по мере увеличения количества.

Функция средней стоимости

Функция средних общих затрат имеет U-образную форму, что означает, что она уменьшается при низких объемах выпуска и увеличивается при больших объемах выпуска.

На рисунке 1 мы проанализируем функцию средних затрат пекарни ABC. На рис. 1 показано, как средние издержки меняются в зависимости от количества товара. Количество показано на оси x, а стоимость в долларах указана на оси y.

Рис. 1. — Функция средних затрат

На первый взгляд, мы видим, что функция средних общих затрат имеет U-образную форму и уменьшается до количества (Q) и увеличивается после этого количества (Q). Средние постоянные издержки уменьшаются с увеличением количества, а средние переменные издержки в целом имеют возрастающую траекторию.

U-образная структура функции средних затрат формируется двумя эффектами: эффектом расширения и эффектом убывающей отдачи. Эти эффекты обусловлены средними постоянными и средними переменными затратами.

Средняя стоимость и минимизация стоимости

В точке Q, где эффект убывающей отдачи и эффект расширения уравновешивают друг друга, средние общие затраты находятся на минимальном уровне.

Соотношение между кривой средних общих затрат и кривой предельных затрат показано на рисунке 2 ниже.

Рис. 2. Средняя стоимость и минимизация стоимости

Соответствующее количество, при котором минимизируется средняя общая стоимость, называется выпуском с минимальной стоимостью, который равен Q на рис. 2. Далее мы видим, что нижняя часть U-образной Кривая средних общих издержек также является точкой пересечения кривой предельных издержек с кривой средних общих издержек. На самом деле это не совпадение, а общее правило экономики: средние общие издержки равны предельным издержкам при выпуске продукции с минимальными издержками.

Средняя стоимость – основные выводы

- Средняя стоимость равна стоимости единицы продукции, которая рассчитывается путем деления общей стоимости на общий объем производства.

- Средняя фиксированная стоимость (AFC) показывает нам общую фиксированную стоимость для каждой единицы, а Средняя переменная стоимость (AVC) равна общей переменной стоимости на единицу произведенного количества.

- Средние затраты представляют собой сумму постоянных и средних переменных затрат. Таким образом, если мы сложим средние постоянные издержки и средние переменные издержки, мы должны найти средние общие издержки.

- Функция средних общих затрат имеет U-образную форму, что означает, что она уменьшается при низких объемах выпуска и увеличивается при больших объемах выпуска.

- U-образная структура функции средних затрат формируется двумя эффектами: эффектом расширения и эффектом убывающей отдачи.

- Для более низких объемов выпуска эффект расширения доминирует над эффектом убывающей отдачи, а для более высоких объемов выпуска наблюдается обратное.

Определение и формула с примером

Оглавление

Содержание

Что такое метод средней стоимости?

Понимание метода средней стоимости

Пример метода средней стоимости

Преимущества метода средней стоимости

Особые соображения

Какова формула метода средней стоимости?

Почему следует использовать метод средней стоимости?

Какие методы определения стоимости запасов приемлемы в соответствии с общепринятыми принципами бухгалтерского учета (GAAP)?

Элиана Роджерс / Investopedia

Что такое метод средней стоимости?

Метод средней стоимости присваивает стоимость элементам запасов на основе общей стоимости товаров, приобретенных или произведенных за период, деленной на общее количество приобретенных или произведенных предметов. Метод средней стоимости также известен как метод средневзвешенной стоимости.

Метод средней стоимости также известен как метод средневзвешенной стоимости.

Ключевые выводы

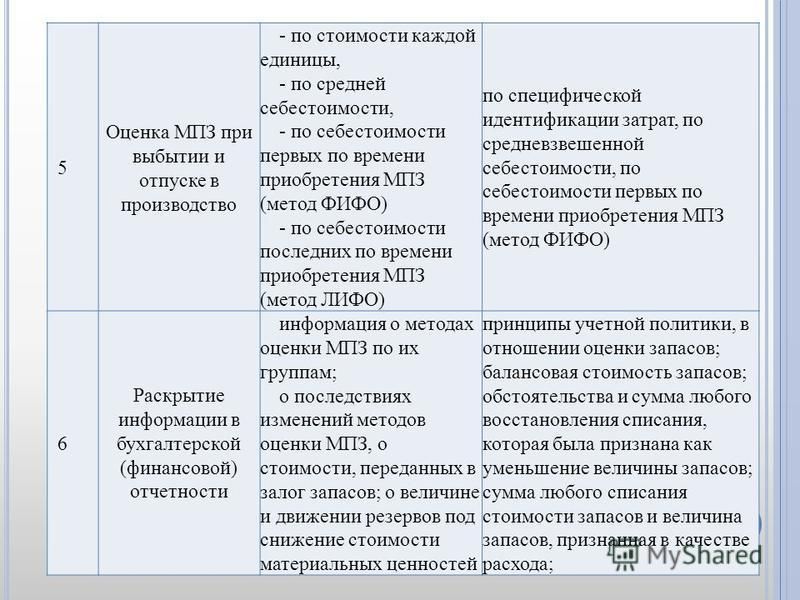

- Метод средней стоимости — это один из трех методов оценки запасов, а два других распространенных метода — «первым пришел — первым вышел» (ФИФО) и «последний пришел — первым ушел» (ЛИФО).

- Метод средней стоимости использует средневзвешенное значение всех запасов, приобретенных за период, для определения стоимости проданных товаров (COGS), а также стоимости товаров, еще имеющихся в наличии для продажи.

- Как только компания выбирает метод оценки запасов, она должна оставаться последовательной в его использовании, чтобы соответствовать общепринятым принципам бухгалтерского учета (GAAP).

Нажмите «Воспроизвести», чтобы узнать, что такое метод средней стоимости

Понимание метода средней стоимости

Предприятиям, которые продают товары клиентам, приходится иметь дело с товарными запасами, которые либо покупаются у отдельного производителя, либо производятся самой компанией. Предметы, ранее находившиеся в запасах, которые были проданы, отражаются в отчете о прибылях и убытках компании как себестоимость проданных товаров (COGS). Себестоимость производства — важная цифра для предприятий, инвесторов и аналитиков, поскольку она вычитается из выручки от продаж для определения валовой прибыли в отчете о прибылях и убытках. Для расчета общей стоимости товаров, проданных потребителям за период, разные компании используют один из трех методов стоимости запасов:

Предметы, ранее находившиеся в запасах, которые были проданы, отражаются в отчете о прибылях и убытках компании как себестоимость проданных товаров (COGS). Себестоимость производства — важная цифра для предприятий, инвесторов и аналитиков, поскольку она вычитается из выручки от продаж для определения валовой прибыли в отчете о прибылях и убытках. Для расчета общей стоимости товаров, проданных потребителям за период, разные компании используют один из трех методов стоимости запасов:

- В порядке очереди (FIFO)

- Последний пришел, первый ушел (LIFO)

- Метод средней стоимости

Метод средней стоимости использует простое среднее значение всех аналогичных предметов в запасах, независимо от даты покупки, за которым следует подсчет окончательных предметов запасов в конце отчетного периода. Умножение средней стоимости единицы товара на итоговую инвентаризацию дает компании цифру стоимости товаров, доступных для продажи в этот момент. Та же средняя стоимость также применяется к количеству товаров, проданных в предыдущем отчетном периоде, для определения себестоимости.

Пример метода средней стоимости

Например, рассмотрим следующую книгу запасов для Sam’s Electronics:

| Дата покупки | Количество штук | Стоимость за единицу | Общая стоимость |

| 1/1 | 20 | 1000 долларов | 20 000 долларов |

| 1/18 | 15 | 1020 долларов | 15 300 долларов США |

| 2/10 | 30 | 1050 долларов | 31 500 долларов США |

| 2/20 | 10 | 1200 долларов | 12 000 долларов |

| 3/5 | 25 | 1380 долларов | 34 500 долларов США |

| Итого | 100 | | 113 300 долл.  США США |

Предположим, что компания продала 72 единицы в первом квартале. Средневзвешенная стоимость представляет собой общий объем запасов, приобретенных за квартал, 113 300 долларов США, разделенный на общее количество запасов за квартал, 100, в среднем 1 133 доллара США за единицу. Себестоимость проданных товаров (COGS) будет записана как 72 проданных единицы × средняя стоимость 1 133 доллара США = 81 576 долларов США. Стоимость товаров, имеющихся в наличии для продажи, или товарно-материальных запасов на конец периода, будет равняться 28 оставшимся товарам, которые все еще находятся в запасах × 1133 долл. США = 31724 долл. США.

Преимущества метода средней стоимости

Метод средней стоимости требует минимальных трудозатрат для применения и, следовательно, является наименее дорогим из всех методов. В дополнение к простоте применения метода средней стоимости, доходом нельзя так легко манипулировать, как другими методами оценки стоимости запасов. Компании, которые продают товары, неотличимые друг от друга, или которым трудно найти стоимость, связанную с отдельными единицами, предпочтут использовать метод средней стоимости. Это также помогает, когда через инвентарь перемещаются большие объемы похожих предметов, что требует много времени для отслеживания каждого отдельного предмета.

Компании, которые продают товары, неотличимые друг от друга, или которым трудно найти стоимость, связанную с отдельными единицами, предпочтут использовать метод средней стоимости. Это также помогает, когда через инвентарь перемещаются большие объемы похожих предметов, что требует много времени для отслеживания каждого отдельного предмета.

Особые указания

Одним из основных аспектов общепринятых принципов бухгалтерского учета США (GAAP) является последовательность. Принцип согласованности требует, чтобы компания приняла метод бухгалтерского учета и последовательно следовала ему от одного отчетного периода к другому.

Например, предприятия, применяющие метод средних затрат, должны продолжать использовать этот метод в будущих отчетных периодах. Этот принцип введен для удобства пользователей финансовой отчетности, чтобы финансовые показатели можно было сравнивать из года в год. Компания, которая меняет свой метод оценки стоимости запасов, должна указать это изменение в своих сносках к финансовой отчетности и применить тот же метод задним числом к сравнительным финансовым отчетам за предыдущий период.

Какова формула метода средней стоимости?

Формула метода средних затрат рассчитывается как:

Общая стоимость товаров, приобретенных или произведенных за период ÷ Общее количество товаров, приобретенных или произведенных за период = Средняя стоимость за период себестоимость проданных товаров (COGS) и стоимость товаров, все еще находящихся в запасах на конец периода.

Почему следует использовать метод средней стоимости?

Метод средней стоимости — это простой метод оценки запасов, особенно для предприятий с большими объемами однородных товарно-материальных запасов. Вместо отслеживания каждого отдельного элемента в течение периода можно применить средневзвешенное значение ко всем аналогичным элементам в конце периода.

Какие методы определения стоимости запасов приемлемы в соответствии с общепринятыми принципами бухгалтерского учета (GAAP)?

GAAP допускает использование метода «последний пришел — первый ушел» (LIFO), «первым пришел — первым ушел» (FIFO) или метод оценки запасов по средней стоимости. С другой стороны, Международные стандарты финансовой отчетности (МСФО) не допускают использования метода ЛИФО, поскольку он обычно не отражает фактический поток товарно-материальных запасов через предприятие.

С другой стороны, Международные стандарты финансовой отчетности (МСФО) не допускают использования метода ЛИФО, поскольку он обычно не отражает фактический поток товарно-материальных запасов через предприятие.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

БДО. «Учет изменений и исправление ошибок».

Консультационные услуги КПМГ. «Учет запасов: стандарты МСФО® в сравнении с ОПБУ США».

Бухгалтерский учет с краткой историей и современными требованиями к работе

Что такое бухгалтерское уравнение и как его рассчитать?

Что такое актив? Определение, типы и примеры

Ответственность: определение, типы, пример, активы и пассивы

Собственный капитал для акционеров: как он работает и как его рассчитать

Что такое доход? Определение, формула, расчет и пример

Расходы: определение, типы и способ учета расходов

Оборотные активы и внеоборотные активы: в чем разница?

Что такое теория бухгалтерского учета в финансовой отчетности?

Объяснение принципов бухгалтерского учета: как они работают, GAAP, IFRS

Определение стандарта бухгалтерского учета: как это работает

Бухгалтерская конвенция: определение, методы и приложения

Что такое учетная политика и как она используется? С примерами

Чем отличается бухгалтерский учет, основанный на принципах, и учет, основанный на правилах?

Что такое методы учета? Определение, типы и пример

Что такое учет по методу начисления и как он работает?

Определение учета денежных средств, пример и ограничения

Учет по методу начисления и учет по кассовому методу: в чем разница?

Что такое Совет по стандартам финансовой отчетности (FASB)?

GAAP: понимание и 10 ключевых принципов

Что такое международные стандарты финансовой отчетности (МСФО)?

МСФО и GAAP: в чем разница?

Чем бухгалтерский учет в США отличается от международного бухгалтерского учета?

Понимание отчета о движении денежных средств

Разбивка баланса

Отчет о прибылях и убытках: как его читать и использовать

Что делает бухгалтер? Обязанности, правила, навыки и история

Финансовый учет Значение, принципы и почему это важно

Как финансовый учет помогает в принятии решений?

Корпоративные финансы Определение и деятельность

Чем финансовый учет отличается от управленческого учета

Учет затрат: определение и виды с примерами

Сертифицированный бухгалтер: что означает сертификат CPA

Что такое дипломированный бухгалтер (CA) и что они делают?

Бухгалтер против специалиста по финансовому планированию: в чем разница?

Аудитор: что это такое, 4 типа и квалификация

Аудит: что это значит в финансах и бухгалтерском учете, 3 основных типа

Налоговый учет: определение, виды, сравнение.

Об авторе