Средняя стоимость активов: Полная информация для работы бухгалтера

Коэффициент оборота активов: определение и примеры расчета

Вычислять коэффициент оборота активов (КОА) нужно для оценки скорости оборачиваемости ресурсов предприятия в динамике. Он тесно связан со сбытом: чем больше продажи, тем выше КОА. Для расчета показателя потребуются данные о выручке и среднегодовой стоимости активов.

Насколько предприятие обеспечено имуществом? Быстро ли оно его оборачивает? Эффективно ли работает сбыт? Ответить на эти вопросы поможет финансовый анализ активов.

Определение активов предприятия

Активы предприятия – это имущество, которое принадлежит компании и используется для ведения деятельности. Информация о его составе отражается в левой части баланса и включает в себя оборотные и внеоборотные средства.

К активам относятся:

- Основные фонды (здания, сооружения, оборудование, инвентарь, инструмент, машины).

- Нематериальные активы (исключительные и авторские права, патенты, другие объекты интеллектуальной собственности).

- Объекты незавершенного строительства.

- Запасы.

- Дебиторская задолженность.

- Денежные средства.

Важно! К активам относится только то, что числится на балансе предприятия и способствует росту оборотов компании. Это имущество, которое уже находится в собственности и приносит прибыль или способно принести ее в будущем.

Оценка активов предприятия. Формула расчета показателя

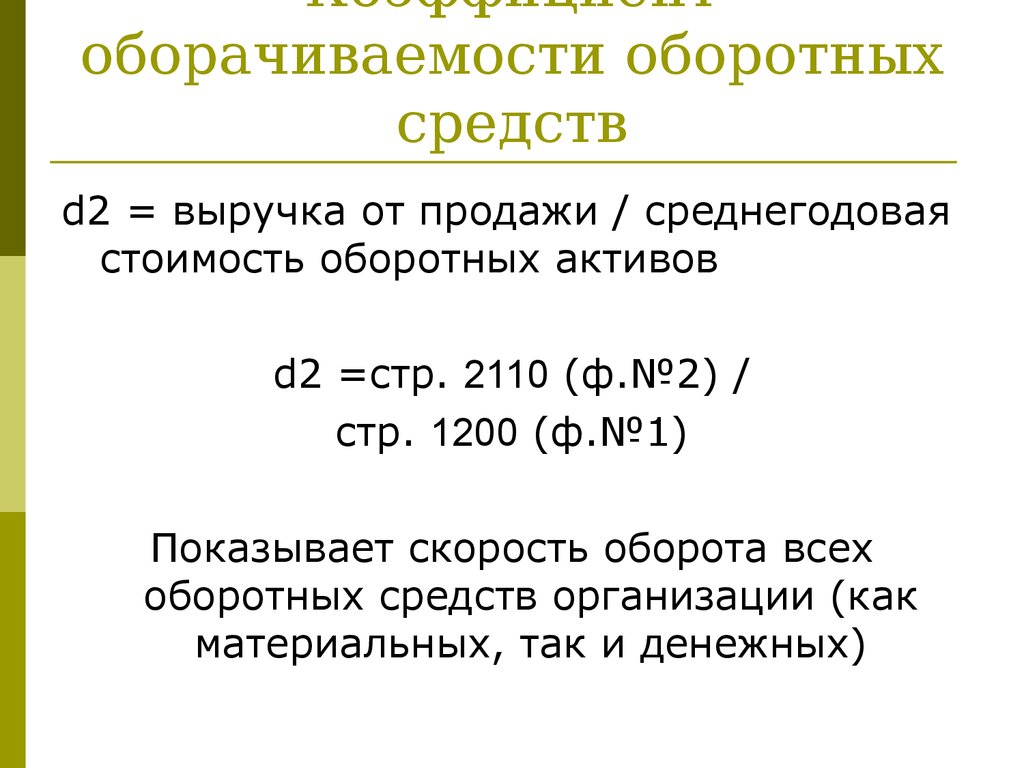

Коэффициент оборота активов (КОА) – это отношение выручки к средней стоимости активов.

Простыми словами: сколько полных циклов производства было за анализируемый период. Показатель используется для оценки скорости оборачиваемости.

Подробнее об оборачиваемости имущества можно посмотреть на видео:

Формула для расчета выглядит следующим образом:

Выручка от продаж – сумма средств, которую предприятие получило от реализации своей продукции (услуг, работ).

Средняя стоимость активов (ССА) – ½ суммы фондов предприятия на начало (АНП) и конец периода (АКП). Рассчитывается по формуле:

КОА находят за определенный период: обычно это год, но также может быть квартал или месяц. И данные для расчета этого финансового показателя надо брать за это же время.

Например, требуется узнать КОА компании за 2017 год со следующими данными (скачать таблицу в Excel):

Показатель | 2017год |

|---|---|

Выручка от продаж | 1 450 |

Стоимость активов на начало периода | 1 027 |

Стоимость активов на конец периода | 965 |

Средняя стоимость активов | 996 |

Коэффициент оборачиваемости активов | 1,455823 |

Таким образом, КОА компании за 2017 год составил 1,45. То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

То есть за эти 12 месяцев компания совершила 1,45 циклов производства, и выручка в 1,45 раз превысила стоимость фондов.

Расчет по бухгалтерскому балансу:

- Ст. 2110 – строка 2110 из формы 2.

- Ст. 1600 нг – строка 1600 на начало года из формы 1.

- Ст. 1600 кг – строка 1600 на конец года из формы 1.

Какая норма для показателя?

Само по себе значение коэффициента ни о чем не говорит. Нельзя утверждать, что 1,45 – это много или мало. Показатель всегда рассчитывается в динамике и также сравнивается с данными за аналогичные периоды прошлых лет. А уже отталкиваясь от роста/падения и величины изменений, можно оценить экономическую ситуацию на предприятии. Сравнивать нужно в рамках одной компании или внутри отрасли (для прямых конкурентов). В разных сферах будет свой размер показателя.

Для производственных предприятий значение показателя всегда будет меньше, чем у компаний, занятых во многих сферах услуг, особенно когда для работ не требуется дорогостоящего оборудования. Чем меньше стоимость фондов – тем выше коэффициент.

Чем меньше стоимость фондов – тем выше коэффициент.

Рост | Падение |

|---|---|

Быстрее оборачивается капитал | Повышение стоимости имущества |

Фонды стали более прибыльными | Снижение выручки |

Эффективнее используются ресурсы | Неэффективное использование фондов |

На каждый вырученный рубль приходится больше прибыли | На каждый вырученный рубль приходится меньше прибыли |

Таким образом, рост оборачиваемости имущества – хороший признак для любой организации. Однако при анализе важно принимать во внимание и тот факт, что стоимость ресурсов может быть искусственно занижена. Например, продали оборудование, которое было в собственности, и взяли его же в аренду. Арендные платежи не учитываются при расчете коэффициента. Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Собственных средств стало меньше – следовательно, КОА вырос. Но вырос он не за счет эффективного управления, а за счет изменения стоимости фондов в структуре баланса.

Период оборота имущества

Имея на руках значение КОА, можно узнать период, в течение которого предприятие проходит один полный оборот. Считается он по формуле:

Возьмем данные из примера выше и рассчитаем:

252 дня нужно компании, чтобы превратить свое имущество в деньги.

Вывод: КОА важен для оценки скорости оборачиваемости предприятия и работы сбыта, ведь чем выше выручка, тем больше значение коэффициента. Анализируют его только в динамике, имея на руках данные за прошлые периоды. Увеличение значения говорит о грамотном управлении фондами, повышении оборотов. А снижение – это признак неэффективной работы с имуществом, падение выручки.

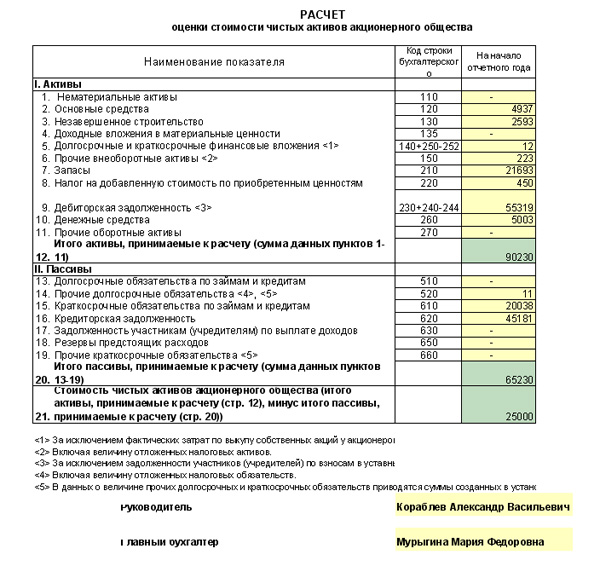

2. Порядок и сроки определения стоимости чистых активов акционерных инвестиционных фондов и чистых активов паевых инвестиционных фондов и расчетной стоимости инвестиционного пая паевого инвестиционного фонда

2. Порядок и сроки определения стоимости

Порядок и сроки определения стоимости

чистых активов акционерных инвестиционных фондов

и чистых активов паевых инвестиционных фондов

и расчетной стоимости инвестиционного пая

паевого инвестиционного фонда

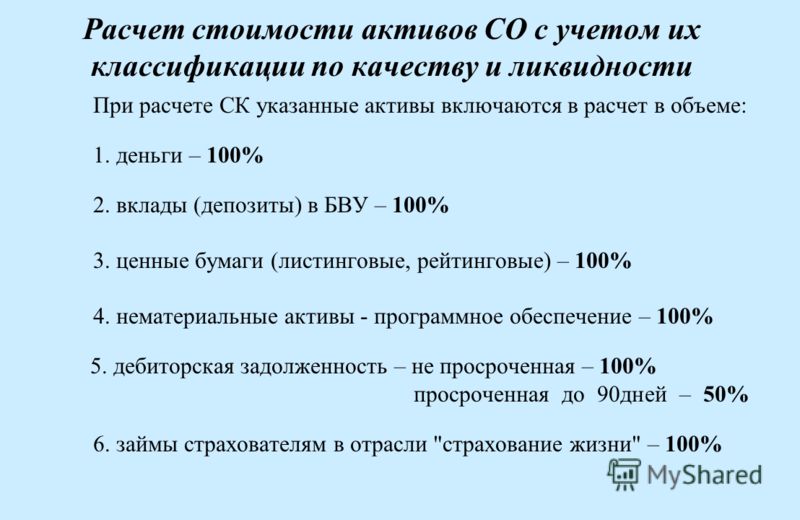

2.1. Стоимость чистых активов акционерного инвестиционного фонда и чистых активов паевого инвестиционного фонда (далее — стоимость чистых активов) определяется как разница между стоимостью активов такого фонда и величиной обязательств, подлежащих исполнению за счет указанных активов.

2.2. Стоимость активов акционерного инвестиционного фонда и активов паевого инвестиционного фонда определяется как сумма денежных средств на счетах и во вкладах и оценочной стоимости иного имущества, составляющего указанные активы, которая определяется в соответствии с разделом 3 настоящего Положения.

2.3. При определении стоимости активов акционерного инвестиционного фонда и активов паевого инвестиционного фонда учитывается также дебиторская задолженность, возникшая в результате совершения сделок с указанными активами.

Дебиторская задолженность по процентному (купонному) доходу по банковским вкладам и ценным бумагам, составляющим активы акционерного инвестиционного фонда и активы паевого инвестиционного фонда, принимается в расчет стоимости активов в сумме, исчисленной исходя из ставки процента (купонного дохода), установленной в договоре банковского вклада или решении о выпуске ценных бумаг. Не принимается в расчет стоимости активов фонда начисленный процентный (купонный) доход по ценным бумагам, если он включен в оценочную стоимость таких ценных бумаг, а также если существует неопределенность с фактическим получением указанного дохода, в том числе в случаях, когда эмитент ценных бумаг отвечает признакам банкротства или у эмитента имеются просроченные процентные выплаты.

Объявленные, но не полученные дивиденды по акциям, составляющим активы акционерного инвестиционного фонда и активы паевого инвестиционного фонда, решение о выплате которых принято общим собранием акционеров акционерного общества, не принимаются в расчет стоимости активов.

2.4. Величина обязательств, подлежащих исполнению за счет активов акционерного инвестиционного фонда и активов паевого инвестиционного фонда, определяется в соответствии с разделом 4 настоящего Положения.

2.5. Активы акционерного инвестиционного фонда и активы паевого инвестиционного фонда, а также обязательства, подлежащие исполнению за счет указанных активов, выраженные в иностранной валюте, принимаются в расчет стоимости чистых активов в рублях по курсу Центрального банка Российской Федерации на дату определения стоимости чистых активов.

2.6. Стоимость чистых активов акционерного инвестиционного фонда определяется ежемесячно по состоянию на последний рабочий день каждого календарного месяца.

2.7. Стоимость чистых активов паевого инвестиционного фонда определяется на дату завершения формирования паевого инвестиционного фонда, а также:

в случае приостановления выдачи, обмена и погашения инвестиционных паев — на день принятия решения о возобновлении их выдачи, обмена и погашения;

в случае прекращения паевого инвестиционного фонда — на дату возникновения основания для его прекращения.

2.8. После завершения формирования паевого инвестиционного фонда стоимость чистых активов такого фонда определяется:

а) стоимость чистых активов открытого паевого инвестиционного фонда — каждый рабочий день;

б) стоимость чистых активов интервального паевого инвестиционного фонда:

ежемесячно — на последний рабочий день каждого календарного месяца;

на последний день срока приема заявок на приобретение, погашение и обмен инвестиционных паев такого фонда;

в) стоимость чистых активов закрытого паевого инвестиционного фонда:

ежемесячно — на последний рабочий день каждого календарного месяца;

в случае погашения инвестиционных паев — на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев;

в случае увеличения количества инвестиционных паев — на день, следующий за днем окончания срока приема заявок на приобретение инвестиционных паев.

2.9. Стоимость чистых активов акционерного инвестиционного фонда или чистых активов паевого инвестиционного фонда определяется по состоянию на момент времени, определенный акционерным инвестиционным фондом или управляющей компанией паевого инвестиционного фонда.

При определении стоимости чистых активов учитываются изменения в активах акционерного инвестиционного фонда или активах паевого инвестиционного фонда и обязательствах, подлежащих исполнению за счет указанных активов, произошедшие в период между предшествующим и текущим моментами определения стоимости чистых активов.

2.10. Расчетная стоимость инвестиционного пая паевого инвестиционного фонда определяется на дату определения стоимости чистых активов такого фонда путем деления этой стоимости на количество инвестиционных паев, указанное в реестре владельцев инвестиционных паев этого паевого инвестиционного фонда на ту же дату.

2.11. Результаты определения стоимости чистых активов, а также расчетной стоимости инвестиционного пая паевого инвестиционного фонда отражаются в справке о стоимости чистых активов и приложениях к ней, составляемых в соответствии с настоящим Положением.

В случае изменения момента времени, по состоянию на который определяется стоимость чистых активов, в справке о стоимости чистых активов указывается информация о таком изменении и его причинах.

2.12. Среднегодовая стоимость чистых активов акционерного инвестиционного фонда и чистых активов паевого инвестиционного фонда рассчитывается как средняя арифметическая величина стоимости чистых активов фонда по данным на каждую дату составления расчета, определяемая по итогам календарного года.

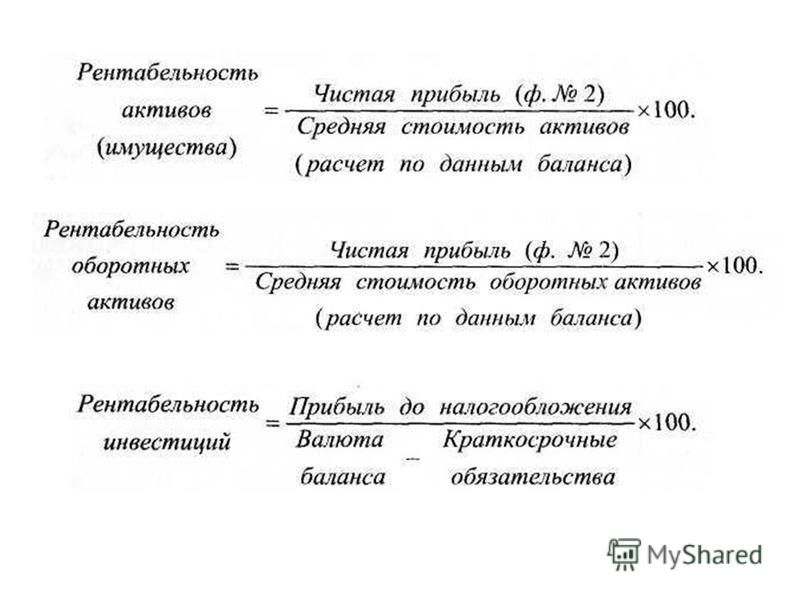

Формула рентабельности активов

Формула рентабельности активов (Содержание)

- Формула рентабельности активов

- Калькулятор средней рентабельности активов

- Формула рентабельности активов в Excel (с шаблоном Excel)

Формула рентабельности средних активов может быть рассчитана путем деления годового чистого дохода компании на ее средние общие активы.

Средние общие активы рассчитываются по приведенной ниже формуле 9.0003

В любом случае не обязательно иметь средние общие активы. В большинстве случаев также используется рентабельность активов. Это дано, как показано ниже.

Как правило, рентабельность средних активов используется банками и другими финансовыми учреждениями в качестве оценки своей деятельности. Он рассчитывается в конце периода, например квартала, года и т. д., доходность средних активов не показывает все минимумы и максимумы. Это, скорее, просто среднее значение за рассматриваемый период.

Объяснение рентабельности средних активов

Коэффициент рентабельности средних активов, часто называемый рентабельностью совокупных активов, представляет собой коэффициент рентабельности, который рассчитывает чистую прибыль, полученную от совокупных активов в течение определенного периода, путем сравнения чистой прибыли со средней совокупной стоимостью активов компании. Проще говоря, ROA или коэффициент рентабельности активов рассчитывает, насколько эффективно фирма или руководство компании могут управлять своими активами для получения прибыли в течение определенного периода. Короче говоря, коэффициент рентабельности средних активов измеряет, насколько прибыльны активы фирмы. Коэффициент рентабельности средних активов отображается в процентах от общих средних активов.

Коэффициент рентабельности средних активов отображается в процентах от общих средних активов.

Одним из ограничений рентабельности средних активов является то, что он предполагает, что начальные и конечные значения активов являются фактическими уровнями активов, поддерживаемыми ежедневно, что не всегда так. Если рентабельность средних активов ниже, можно легко сделать вывод, что фирма является фирмой с более высокой капиталоемкостью. С другой стороны, если рентабельность средних активов выше, фирма менее интенсивно использует активы.

Примеры формулы рентабельности активов

Предположим, что компания ABC зарабатывает 4000 долларов в качестве годовой чистой прибыли, в то время как средние активы составляют 40 000 долларов.

Вы можете скачать этот шаблон рентабельности на средние активы здесь – Шаблон рентабельности на средние активы

Рентабельность на средние активы можно рассчитать как:

- Рентабельность на средние активы = (Чистый доход)/(Общий средний актив)

- Рентабельность среднего актива = (4000 долларов США)/(40 000 долларов США)

- Рентабельность среднего актива = 10 %

Это указывает на то, что компания ABC имеет 0,1 доллара чистой прибыли на каждый доллар вложенных активов. Рентабельность активов следует сравнивать с аналогами в той же отрасли. Как рентабельность активов имеет резкие различия в разных отраслях. Поэтому разумно сравнить рентабельность активов с аналогом для хорошего сравнения.

Рентабельность активов следует сравнивать с аналогами в той же отрасли. Как рентабельность активов имеет резкие различия в разных отраслях. Поэтому разумно сравнить рентабельность активов с аналогом для хорошего сравнения.

Предположим, что компания XYZ зарабатывает общий годовой чистый доход в размере 100 000 долларов США, в то время как начальные общие активы составляют 600 000 долларов США, а конечные общие активы составляют 500 000 долларов США для расчета рентабельности средних активов,

Во-первых, мы добавим начальную и конечную общую сумму активов, а затем возьмем среднюю общую сумму активов

- Средняя общая сумма активов = (Начальная общая сумма активов + Конечная общая сумма активов)/2

- Средняя сумма активов = (600 000 $ + 500 000 $) / 2

- Средняя сумма активов = $ 550 000

Согласно формуле рентабельности средних активов получаем

- Рентабельность средних активов = Чистая прибыль / Средняя сумма активов

- Рентабельность средних активов = 100 000 долл.

США / 550 000 долл. США

США / 550 000 долл. США - Рентабельность средних активов = 18,18 %

Компания XYZ зарабатывает 18,18 % от общей суммы активов.

Предположим, компания ABC & XYZ работает в той же отрасли. Если мы сравним компанию ABC и компанию XYZ, то компания XYZ использует свои активы более эффективно, чем компания ABC. Поскольку компания XYZ имеет большую прибыль от активов, чем компания ABC. Как инвестиционный аналитик, имеет больше смысла инвестировать в компанию, которая эффективно использует свои активы.

Значение и использование формулы рентабельности активов

Формула рентабельности активов — это показатель, который помогает получить доступ к тому, насколько прибыльна компания по отношению к ее собственным совокупным годовым активам. Рентабельность средних активов дает представление аналитикам, инвесторам, менеджерам о том, насколько эффективно управление использует свои активы для увеличения прибыли. Рентабельность средних активов определяет прибыльность бизнеса по отношению к его совокупным годовым активам. Рентабельность средних активов — это тип рентабельности инвестиций, поэтому он помогает указать на эффективность компании.

Рентабельность средних активов — это тип рентабельности инвестиций, поэтому он помогает указать на эффективность компании.

Рентабельность средних активов показывает, насколько эффективно руководство или компания могут конвертировать деньги, использованные для покупки общих активов, в прибыль или чистую прибыль. Имеет смысл, что более высокий коэффициент более благоприятен для руководства и инвесторов, потому что он показывает, что фирма более эффективно использует свои активы для получения большей чистой прибыли. Для руководства коэффициент рентабельности средних активов также важен, потому что этот коэффициент может многое сказать о результатах деятельности фирмы; и, сравнивая соотношение с аналогичными компаниями в одной отрасли, руководство должно иметь возможность понять, насколько хорошо работает фирма.

Калькулятор рентабельности активов

Вы можете использовать следующий калькулятор рентабельности активов

| Annual Total Income | |

| Average Total Assets | |

| Return on Average Assets Formula | |

| Return on Average Активы Формулы | = |

|

|

Формула рентабельности средних активов в Excel (с шаблоном Excel)

Здесь мы сделаем тот же пример формулы рентабельности средних активов в Excel. Это очень легко и просто. Вам необходимо предоставить три входных данных: чистый доход и общий средний актив.

Это очень легко и просто. Вам необходимо предоставить три входных данных: чистый доход и общий средний актив.

Вы можете легко рассчитать рентабельность средних активов, используя формулу в предоставленном шаблоне.

В первом примере мы рассчитываем рентабельность средних активов по формуле

Во втором примере

сначала мы вычисляем среднюю общую сумму активов.

Затем мы вычисляем Рентабельность средних активов по формуле

Рекомендуемые статьи

Это руководство по формуле Рентабельности средних активов. Здесь мы обсуждаем его использование вместе с практическими примерами. Мы также предоставляем вам калькулятор рентабельности активов с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше:

- Руководство по формуле привилегированных дивидендов

- Примеры мультипликатора капитала с решением

- Расчет коэффициента накладных расходов по формуле

- Примеры формулы оборота дебиторской задолженности

Вот средний собственный капитал американцев в возрасте от 45 до 54 лет

Отслеживание вашего собственного капитала с течением времени является полезным индикатором вашей финансовой стабильности, поскольку он показывает стоимость всего, чем вы владеете, за вычетом ваших долгов. Это не то, чем вы обязательно должны зацикливаться, но это полезно знать, когда вы думаете об общих финансах.

Это не то, чем вы обязательно должны зацикливаться, но это полезно знать, когда вы думаете об общих финансах.

Средний американец имеет долг в размере 90 460 долларов, но средний собственный капитал составляет 748 800 долларов. Чистая стоимость активов имеет тенденцию увеличиваться с возрастом, поскольку активы со временем растут в цене, а зарплаты людей растут по мере их карьеры.

По данным ФРС, средний собственный капитал людей в возрасте от 45 до 54 лет составляет 168 600 долларов. Средний собственный капитал составляет 833 200 долларов. Это почти вдвое превышает собственный капитал американцев в возрасте от 35 до 44 лет, средний собственный капитал которых составляет 91 300 долларов, а в среднем 436 200 долларов.

Экономисты утверждают, что лучше смотреть на средний собственный капитал, чтобы понять, где находится большинство американцев в спектре, поскольку он не искажается мега-богатыми людьми или теми, кто глубоко в минусе.

Вот разбивка среднего и медианного собственного капитала американских домохозяйств по возрасту согласно последнему обзору потребительских финансов ФРС за 2019 год.

Источник: Федеральная Резервная любой собственности, которой вы владеете), а затем вычесть любые обязательства (задолженность, включая студенческие ссуды, кредитную карту, вашу ипотеку и т. д.), которую вы должны.

Собственный капитал = активы — пассивы

Что нужно делать 40- и 50-летним, чтобы накопить свое богатство

Когда у вас стабильное финансовое положение, рост вашего собственного капитала становится немного проще, чем у тех, кто только начинает в свои 20 лет. Хотя у вас может быть больше расходов в возрасте 40–50 лет (благодаря детям, оплате автомобиля, ипотеке и другим расходам), вы все равно можете действовать стратегически, инвестируя небольшие суммы с течением времени и последовательно выплачивая долги.

Хотя у вас может быть больше расходов в возрасте 40–50 лет (благодаря детям, оплате автомобиля, ипотеке и другим расходам), вы все равно можете действовать стратегически, инвестируя небольшие суммы с течением времени и последовательно выплачивая долги.

Ищите возможности приумножить деньги, которые у вас уже есть, по более высоким ставкам. Простой шаг — перейти на лучший сберегательный счет, который принесет вам немного больше денег. Высокодоходный онлайн-сберегательный счет Marcus by Goldman Sachs или высокодоходный онлайн-сберегательный счет Vio Bank — это два варианта, которые стоит рассмотреть. Вы также можете выбрать расчетный счет с более высокой процентной ставкой, такой как высокопроцентный расчетный счет Alliant Credit Union.

После того, как вы исчерпали все доступные варианты, пришло время подумать о том, как инвестировать, зарабатывать больше и/или приобретать новые активы (например, дом), которые помогут вам приумножить свое состояние. Такие приложения, как Empower (ранее Personal Capital) и Mint, позволяют вам просматривать свои активы и отслеживать, сколько у вас есть на ваших банковских счетах, включая проверки, сбережения, денежные рынки, компакт-диски и инвестиционные инструменты, такие как взаимные фонды, индексные фонды, 401 (k )s, IRA и т. д. В обоих приложениях пользователи могут также включать недвижимость с денежной стоимостью, например дома, транспортные средства и т. д., в расчет собственного капитала.

д. В обоих приложениях пользователи могут также включать недвижимость с денежной стоимостью, например дома, транспортные средства и т. д., в расчет собственного капитала.

Также обратите внимание на свою ипотеку и другие долги, чтобы убедиться, что у вас есть план их своевременного погашения. Эксперты говорят, что к пенсионному возрасту вы должны накопить примерно в 10 раз больше своего дохода, а этого легче достичь, если у вас есть четкий план того, как вы откладываете и выплачиваете долги.

Возможно, вы не достигли своей цели в 45 или 50 лет, но при некотором планировании вы можете использовать число своей мечты в качестве путеводного компаса, который поможет вам сохранять мотивацию на этом пути.

Наличие высокого кредитного рейтинга дает вам право на лучшие процентные ставки, помогая вам брать деньги взаймы по более доступной цене, не слишком уменьшая собственный капитал. Услуги кредитного мониторинга, такие как CreditWise® от Capital One и IdentityForce®, помогут вам контролировать свой кредитный рейтинг, чтобы не было сюрпризов.

Об авторе