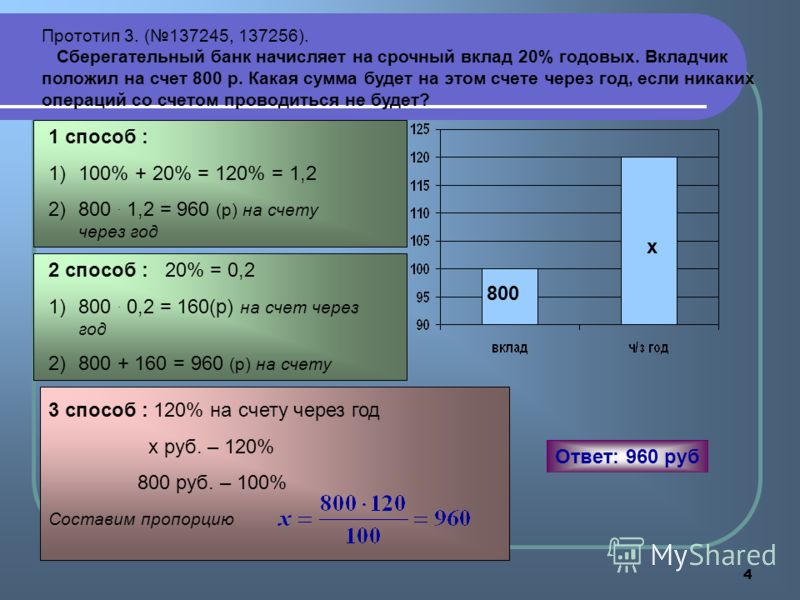

Срочный счет это: Срочные депозиты

Брокерский счет: что это, зачем он нужен и как открыть

Что такое брокерский счет, в чем его отличие от банковского и индивидуального инвестиционного счета, как обезопасить активы на брокерском счете — в разборе «РБК Инвестиций»

Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи на Воздвиженке в Москве (Фото: Михаил Гребенщиков / РБК)

- Что это

- Виды

- Отличия от счета в банке

- Отличия от ИИС

- Сколько стоит открыть счет

- Есть ли страховка

- Выбор брокера

Что такое брокерский счет

Брокерский счет — это специальный открытый у брокера счет, с помощью которого инвестор может торговать ценными бумагами, валютой и другими активами.

www.adv.rbc.ru

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги

и валюту на фондовых рынках.

По сути, брокерский счет похож на банковский: инвестор зачисляет на него деньги, а брокер их забирает и перенаправляет согласно указанию инвестора на покупку активов. Обратный процесс происходит при продаже активов: брокер продает актив и переводит деньги от продажи на брокерский счет, где они становятся доступны инвестору.

Депозитарный счет

Вместе с брокерским счетом автоматически создается депозитарный счет, или так называемый счет депо. Если брокерский счет нужен, чтобы переводить через него деньги, то на депозитарном счете хранятся уже купленные ценные бумаги.

«Договор с депозитарием обычно заключается одновременно с договором брокерского обслуживания. Часто одна компания может иметь и депозитарную, и брокерскую лицензию, но это разные виды деятельности», — отмечают в Банке России. Если депозитарный счет находится в отличном от брокерского месте, в случае проблем у брокера (например, банкротства) ваши ценные бумаги останутся в безопасности, вам придется лишь открыть новый брокерский счет у другого брокера. Если вашим депозитарием выступает ваш же брокер, то вам придется озаботиться переводом ценных бумаг в другую организацию.

Центральный депозитарий России — это Национальный расчетный депозитарий, который входит в группу «Московская биржа». Он ведет учет прав собственности на российские ценные бумаги, которыми владеют инвесторы, а также проводит расчеты по сделкам. Кроме того, НРД — это промежуточное звено хранения некоторых иностранных ценных бумаг, которые торгуются в России.

Информационный стенд с графиками фондовых и валютных рынков в офисе Московской биржи на Воздвиженке в Москве (Фото: Михаил Гребенщиков / РБК)

Субсчет

Дополнительный счет, который открывают к существующему брокерскому счету, называется субсчет. По сути, это часть основного счета. Такая опция бывает необходима, если инвестор использует разные стратегии инвестирования. В таком случае один субсчет может, допустим, преследовать цель долгосрочных инвестиций в дивидендный портфель, другой — накопление на крупные финансовые цели, третий — краткосрочные рискованные инвестиции

. Существенный минус такого подхода в том, что даже если инвестор разделяет свои активы по целям, срокам вложения и стратегиям, в любом случае они находятся у одного брокера, что не соответствует идее диверсификации инвестиций.

Существенный минус такого подхода в том, что даже если инвестор разделяет свои активы по целям, срокам вложения и стратегиям, в любом случае они находятся у одного брокера, что не соответствует идее диверсификации инвестиций.

Диверсификация активов — это распределение средств таким образом, чтобы максимально обезопасить их от разнообразных рисков. Диверсифицировать портфель можно, например, если вкладывать деньги в ценные бумаги разных типов, разных отраслей промышленности и в разных валютах. Кроме этого, можно распределить активы по разным счетам, что обеспечит дополнительную защиту от проблем, которые могут возникнуть у брокеров.

Виды брокерских счетов

Собственно брокерские счета, через которые переводят деньги брокерам и обратно, делятся по типу инвестиций:

- основной счет позволят инвестировать в валюту и ценные бумаги;

- срочный счет предназначен для того, что покупать и продавать фьючерсы и опционы на срочном рынке;

- внебиржевой счет необходим для операций на внебиржевых рынках.

То есть при сделках, которые проводятся напрямую или на зарубежных биржах.

То есть при сделках, которые проводятся напрямую или на зарубежных биржах.

Отличие брокерского счета от обычного

Основное отличие брокерского счета от обычного счета в банке заключается в том, что последний открывают для расчетно-кассовых операций, например хранения средств, снятия наличных, перевода денег и так далее. Брокерский открывают для того, чтобы торговать на бирже ценными бумагами, валютами и проводить другие сделки. Цель таких операций — получить прибыль.

Банковские вклады также приносят определенный доход, но в отличие от инвестиций процент по депозиту заранее известен. Конечно, он может меняться с течением времени и не покрывать инфляцию, но торговля активами на бирже через брокерский счет несет большие риски, а прибыль не гарантирована — вместо нее инвестор может понести убытки.

Чем отличается брокерский счет от ИИС

Индивидуальный инвестиционный счет — это разновидность брокерского счета в России, который появился в 2015 году. С его помощью можно покупать и продавать бумаги. Однако в отличие от обычного брокерского счета у ИИC есть ограничения и преимущества. Последние позволяют инвесторам получать дополнительную прибыль.

С его помощью можно покупать и продавать бумаги. Однако в отличие от обычного брокерского счета у ИИC есть ограничения и преимущества. Последние позволяют инвесторам получать дополнительную прибыль.

Главные отличия ИИС от обычного брокерского счета:

- налоговые льготы. Если инвестор будет соблюдать определенные условия, то сможет получить налоговый вычет типа А или Б;

- ограничение на вывод средств. ИИC лучше не закрывать три года. Если инвестор выведет средства со счета раньше этого срока, то ИИС закроется и инвестор лишится льгот, а также ему придется вернуть все полученные по этому счету налоговые вычеты с пеней;

- пополнять ИИC можно не более чем на ₽1 млн в год;

- индивидуальный инвестиционный счет может быть только один.

Как использовать ИИС

Инвестор может открыть ИИС у брокера, покупать на него ценные бумаги и пополнять счет не больше чем на ₽1 млн в год. Если инвестор не выводит деньги со счета, то имеет право на налоговый вычет типа А или Б.

Льгота типа А — это вычет на взносы на ИИС. Можно получить не более ₽52 тыс. в год (13% от ₽400 тыс.) при условии, что у инвестора есть официальный заработок, с которого он платит НДФЛ.

Например, вы получаете зарплату в размере ₽50 тыс. в месяц, с которой работодатель удерживает НДФЛ в 13% — ₽6,5 тыс. За год с вашей зарплаты в бюджет государства уходит ₽78 тыс. С помощью ИИС с вычетом типа А можно вернуть часть этой суммы — ₽52 тыс. Если бы подоходный налог с зарплаты составлял менее ₽52 тыс. в год, то, соответственно, вы смогли бы вернуть меньшую сумму, так как размер вычета не может превышать сумму налога.

Льгота типа Б — это вычет на доходы. Он позволяет вернуть налог в 13%, уплаченный с прибыли от инвестиций без ограничений по сумме. Он подойдет тем, кто часто и много торгует, но оформить его можно только по окончании договора на ведение ИИС.

Как и другие финансы, размещенные на брокерских счетах, деньги на ИИС никак не застрахованы, поэтому очень важно выбирать надежного брокера.

Фото: Shutterstock

Сколько стоит открыть брокерский счет

Каждый брокер может самостоятельно формировать стоимость пользования брокерским счетом. В оплату могут входить следующие расходы:

- на открытие счета или нескольких счетов. Чаще всего сейчас это уже бесплатно;

- плата за неиспользование счета либо минимальный порог суммы по операциям за определенный период;

- комиссия брокера за совершение сделок;

- комиссия депозитария за учет и хранение ценных бумаг;

- комиссия биржи.

Из этих составляющих брокеры могут формировать тарифные планы, по которым открывается брокерский счет. Сейчас все чаще применяются комплексные тарифы, когда в комиссию за сделку входят сразу все расходы.

Важно то, что брокер не заинтересован в успехе вашей сделки, он в любом случае получит свою комиссию. Кроме того, следует иметь в виду, что чем больше сделок вы совершаете, тем больше комиссий платите. Поэтому решения о сделке стоит принимать более обдуманно.

Страхование брокерского счета

В отличие от банковских счетов, на которых часть суммы вкладов страхуется государством, у брокерских счетов никакой страховки в России не предусмотрено. Поэтому, если ваш брокер окажется недобросовестным или просто обанкротится, у вас есть риск потерять деньги, которые находятся именно на брокерском счете. Чтобы избежать этого, старайтесь выбирать проверенных надежных брокеров с лицензией Банка России и не хранить большие суммы на счете, а сразу выводить их или вкладывать в активы, которые будут храниться уже в депозитарии.

Следует иметь в виду, что ценные бумаги и другие неденежные активы хранятся на счете депо, а вот валюта, как и российские рубли, остается на брокерском счете. Поэтому если вы хотите инвестировать в валюту, то имейте в виду, что на счете у вашего брокера она находится в меньшей безопасности.

За рубежом практикуется страхование средств и ценных бумаг, в том числе на брокерских счетах. Например, в ЕС страховка достигает €20 тыс. В США она может составлять до $500 тыс. на ценные бумаги, и до 250 тыс. — на деньги на брокерском счете при условии, что американский брокер состоит в Корпорации защиты инвесторов в ценные бумаги (SIPC).

В США она может составлять до $500 тыс. на ценные бумаги, и до 250 тыс. — на деньги на брокерском счете при условии, что американский брокер состоит в Корпорации защиты инвесторов в ценные бумаги (SIPC).

Российские инвесторы могут открыть у брокера обособленные счета. Активы обособленного клиента учитываются отдельно как от брокера, так и от других инвесторов, что позволяет обезопасить их на случай банкротства брокера. Тем не менее не все предоставляют подобную услугу. Кроме того, открытие обособленного счета требует значительных затрат и несет ряд неудобств.

Логотип СПБ Биржи транслируется на медиафасаде башни «Меркурий» в «Москва-Сити» (Фото: СПБ Биржа)

Как выбрать брокера для открытия счета

При выборе брокера следует проверить и учесть несколько моментов:

- есть ли у брокера лицензия. Это гарантирует вам, что брокер имеет право осуществлять торговлю на рынках ценных бумаг.

- какой у брокера рейтинг надежности. Этот показатель должен быть указан на официальном сайте, а проверить его можно на сайтах рейтинговых агентств. Сам рейтинг обозначается буквами, и чем больше в нем букв А, тем лучше. Наиболее надежные брокеры с рейтингами от AAA+ до BB-;

- какие тарифы предлагает брокер и как они соотносятся с вашими планами: как часто вы будете совершать сделки и на какие суммы. Исходя из этого, можно выбрать самый выгодный для себя тариф;

- есть ли у брокера требование к минимальному размеру средств на счете. Если есть, то совпадает ли эта сумма с вашими инвестиционными планами. В принципе, у самых популярных брокеров сейчас нет никакого минимума, вы можете начинать инвестировать даже со ₽100;

- есть ли у брокера доступ к интересующим вас площадкам. Кроме российских бирж, вы можете захотеть инвестировать в международный рынок, тогда выбирайте брокера, у которого есть доступ на иностранные биржи.

Однако стоит узнать, будут ли вам доступны зарубежные площадки, если у вас нет статуса квалифицированного инвестора. Иностранные акции торгуются и в России, например на СПБ Бирже, но с 1 января 2023 года покупка таких бумаг будет недоступна для неквалифицированных инвесторов по решению ЦБ;

Однако стоит узнать, будут ли вам доступны зарубежные площадки, если у вас нет статуса квалифицированного инвестора. Иностранные акции торгуются и в России, например на СПБ Бирже, но с 1 января 2023 года покупка таких бумаг будет недоступна для неквалифицированных инвесторов по решению ЦБ; - удобство общения с вашим брокером и доступа к вашему счету. Сейчас у многих крупных брокерских компаний есть личные кабинеты онлайн, торговые терминалы и мобильные приложения.

Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг.

Подробнее

Виды банковских вкладов

Георгий Шабашев

разобрался во вкладах

Профиль автора

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада.

Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки. Расскажем об основных видах банковских вкладах и какие из них выгоднее.

Срочные вклады

Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

/guide/deposit-interests/

Как рассчитать проценты по вкладу

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Например, вы положили 100 000 Р на вклад до востребования под 3% годовых, а через 6 месяцев сняли половину. За этот период проценты составят 1500 Р, а со дня снятия проценты будут начисляться на оставшиеся 50 000 Р по той же ставке, 3% годовых.

Что делать? 17.01.18

Почему банк снижает процент по вкладу

Вклады с капитализацией

Капитализация — вариант начисления процентов, при котором банк не переводит начисленные проценты на отдельный счет вкладчика, а добавляет их к изначальной сумме, — за счет этого в следующем периоде проценты будут начисляться на большую сумму. Капитализация возможна только на тех вкладах, где проценты начисляются поэтапно.

Что делать? 04.07.18

Как платить налог с дохода по вкладам

При одинаковой ставке вклады с капитализацией выгоднее, чем без капитализации. При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

Например, если положить 100 000 Р со ставкой 6% годовых и ежемесячной капитализацией, то каждый месяц будет прибавляться примерно 0,5% от общей суммы. Через месяц после открытия на счете будет 100 500 Р, и проценты в следующем месяце будут начисляться уже не на изначальные 100 000 Р, а на 100 500 Р. Таким образом, в конце срока на депозите будет 106 167,8 Р. Если бы вклад был без капитализации, в конце срока на счете была бы сумма 106 000 Р. Капитализация увеличила эффективную ставку до 6,17%.

Вклады без капитализации

Для вкладов без капитализации сумма процентов вычисляется проще: стартовая сумма умножается на годовую процентную ставку и на срок в годах.

Пример: при открытии срочного вклада под 8% годовых на 2 года процентные начисления на вложенные 100 000 Р составят 16 000 Р. Их можно забрать вместе с первоначальной суммой в конце срока — через 2 года получите 116 000 Р.

Номерные вклады

Вариант для вкладчика остаться инкогнито — вклад будет «обезличенным»: ваше имя не будет присутствовать в документах об операциях со счетом.

Валютные вклады

Открывать можно не только рублевые вклады, но и в иностранной валюте. Принципиально ничем не отличаются от обычных: если кладете на счет евро, в конце срока получите обратно деньги вместе с процентами в тех же евро. При этом курс валюты к рублю не влияет на процентную ставку, если иное не указано в банковском договоре.

Целевые вклады

Вклады на длительные сроки (несколько лет) под конкретные цели: например, накопить определенную сумму к совершеннолетию ребенка. С 18 лет ребенок сможет распоряжаться деньгами. Срок целевых вкладов обычно значительно дольше обычных срочных, поэтому и ставка по ним выше.

Выигрышные вклады

Кроме начисления процентов в конце срока банк иногда проводит розыгрыши призов среди вкладчиков. Для участия в таком розыгрыше нужно выполнить условия банка и не снимать деньги до конца срока или до момента розыгрыша. По факту выигрышный вклад — разновидность стимулирующей лотереи.

По факту выигрышный вклад — разновидность стимулирующей лотереи.

Виды вкладов: таблица

| Основания классификации | Разновидности вкладов | |

|---|---|---|

| По возможности снятия | Срочный вклад. Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя | Вклад до востребования. Деньги можно снимать в любое время без потери процентов |

| Способ начисления процентов | Без капитализации. Проценты начисляются в конце срока вклада | С капитализацией. Проценты начисляются периодически, например ежемесячно |

| Валюта вклада | Рублевый вклад. Вклад открывается в рублях | Валютный вклад. Вклад открывается в иностранной валюте |

| Анонимность | Именной вклад. Во всех банковских документах указываются данные владельца счета | Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада |

Виды вкладов

По возможности снятия:

- Срочный вклад.

Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя.

Договор на определенный срок, в течение которого деньги без потери процентов снять нельзя. - Вклад до востребования. Деньги можно снимать в любое время без потери процентов.

Способ начисления процентов:

- Без капитализации. Проценты начисляются в конце срока вклада.

- С капитализацией. Проценты начисляются периодически, например ежемесячно.

Валюта вклада:

- Рублевый вклад. Вклад открывается в рублях.

- Валютный вклад. Вклад открывается в иностранной валюте.

Анонимность:

- Именной вклад. Во всех банковских документах указываются данные владельца счета.

- Номерной вклад. Владелец вклада анонимен. В банковских документах вместо ФИО — номер вклада.

Ваша учетная запись заблокирована — требуется срочное действие

«Ваша учетная запись заблокирована — требуется срочное действие»

Сохраняйте спокойствие — это может быть просто мошенничество с предупреждением о взломе учетной записи

На прошлой неделе я просматривал свой электронное письмо, когда я его увидел — строка темы, в которой говорилось, что один из моих финансовых счетов заблокирован.

Конечно, я запаниковал. С деньгами туго, и мне нужен доступ к каждому доллару, который у меня есть.

Итак, я открыл электронное письмо, в котором говорилось о подозрительной активности, связанной с моей учетной записью, и что мне нужно щелкнуть ссылку и ввести учетные данные моей учетной записи. Если я не отвечу в течение 24 часов, мою учетную запись закроют — навсегда. В электронном письме говорилось, что этот процесс был разработан, чтобы помочь предотвратить мошеннические покупки.

Когда я нажимал на ссылку, открывалась веб-страница, на которой запрашивался мой полный номер учетной записи, имя пользователя и пароль. У меня было странное чувство по этому поводу. Но я не мог рисковать, не имея доступа к своим деньгам. Кроме того, логотип и цвета компании были похожи на те, что использует мое финансовое учреждение. Ситуация выглядела законной, даже если в электронном письме было несколько опечаток.

Потребовалось всего несколько дней, чтобы пожалеть о своем решении. Когда я попытался использовать свою дебетовую карту, привязанную к учетной записи, она была отклонена из-за недостаточности средств. Разочарованный, я позвонил в свой банк по номеру телефона, указанному на обратной стороне карты. Мне сказали, что у меня отрицательный баланс, и у меня упало сердце.

Когда я попытался использовать свою дебетовую карту, привязанную к учетной записи, она была отклонена из-за недостаточности средств. Разочарованный, я позвонил в свой банк по номеру телефона, указанному на обратной стороне карты. Мне сказали, что у меня отрицательный баланс, и у меня упало сердце.

Я напомнил им об электронном письме, которое они мне прислали, и о том, как я дал им то, что им нужно, чтобы этого не случилось. Представитель сказал: «Мистер Холлис, мы не рассылаем такие электронные письма владельцам учетных записей. Позвольте мне перевести вас в наш отдел по борьбе с мошенничеством».

****************

После разговора с членом группы по борьбе с мошенничеством г-н Холлис узнал, что средства с его счета были переведены в другое финансовое учреждение в тот же день, когда он ответил на электронную почту. Подробностями общения он поделился с представителем. Отдел по борьбе с мошенничеством подтвердил, что он действительно стал жертвой мошенничества с предупреждением о скомпрометированном аккаунте.

Никогда не отвечайте на оповещения об учетной записи, отправленные по электронной почте или в текстовом сообщении. Вместо этого свяжитесь с финансовым учреждением напрямую, используя номер телефона, указанный в выписке по счету или дебетовой карте, или указанный на их веб-сайте.

Мошенники часто используют страх, чтобы побудить своих жертв действовать быстро. Они знают, что электронной почты, текстовых сообщений и телефонных звонков с заявлением о подозрительной активности в вашей учетной записи достаточно, чтобы привлечь ваше внимание. Они предупреждают, что вы можете понести финансовые потери, если не будете действовать быстро, предоставив личные данные.

Избегайте мошенничества с предупреждением о взломе учетной записи, следуя этим простым советам:

- Отклоняйте любые запросы на конфиденциальную информацию.

- Войдите в свою учетную запись, чтобы проверить, действительно ли она заблокирована.

- Не переходите ни по каким ссылкам, предлагающим перейти на страницу аккаунта.

Войдите в свою учетную запись, используя новое окно браузера.

Войдите в свою учетную запись, используя новое окно браузера. - Поговорите с вашим финансовым учреждением, чтобы узнать, как они обычно уведомляют клиентов о подозрительной деятельности.

Если вы подозреваете мошенничество с предупреждением о взломе учетной записи, сообщите об этом в свое финансовое учреждение и Better Business Bureau. Вы также можете сообщить о спаме, скопировав сообщение и переслав его своему оператору мобильной связи по номеру 7726 (СПАМ). Это может помочь положить конец этим мошенничествам.

Настройка новой учетной записи клиента | Rapides Срочная помощь

Настройка новой учетной записи клиента

- Название компании*

- Фактический адрес компании*

Street AddressAddress Line 2CityState / Province / RegionZIP / Postal CodeAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBonaire, Sint Eustatius and SabaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCabo VerdeCambodiaCameroonCanadaCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos IslandsColombiaComorosCongoCongo, Democratic Republic of theCook IslandsCosta RicaCroatiaCubaCuraçaoCyprusCzechiaCôte d’IvoireDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench ПолинезияФранцузские южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-Бис sauGuyanaHaitiHeard Island and McDonald IslandsHoly SeeHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorth MacedoniaNorthern Mariana IslandsNorwayOmanPakistanPalauPalestine, State ofPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaRéunionSaint BarthélemySaint Helena, Ascension and Tristan da CunhaSaint Kitts and NevisSaint LuciaSaint MartinSaint Pierre and MiquelonSaint Винсент и ГренадиныСамоаСан-Марино Sao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard and Jan MayenSwedenSwitzerlandSyria Arab RepublicTaiwanTajikistanTanzania, the United Republic ofThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkmenistanTurks and Caicos IslandsTuvaluTürkiyeUS Minor Outlying IslandsUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamVirgin Islands, BritishVirgin Islands, U.

S.Wallis and ФутунаЗападная СахараЙеменЗамбияЗимбабвеАландские островаСтрана

S.Wallis and ФутунаЗападная СахараЙеменЗамбияЗимбабвеАландские островаСтрана - Номер телефона*

- Номер факса*

- Контактное лицо*

Первый Последний

- Должность в компании*

- Номер мобильного телефона*

- Электронная почта*

Платежная информация

- Адрес*

Street AddressAddress Line 2CityState / Province / RegionZIP / Postal CodeAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBonaire, Sint Eustatius and SabaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCabo VerdeCambodiaCameroonCanadaCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos IslandsColombiaComorosCongoCongo, Democratic Republic of theCook IslandsCosta RicaCroatiaCubaCuraçaoCyprusCzechiaCôte d’IvoireDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench ПолинезияФранцузские южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-Би ssauGuyanaHaitiHeard Island and McDonald IslandsHoly SeeHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorth MacedoniaNorthern Mariana IslandsNorwayOmanPakistanPalauPalestine, State ofPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaRéunionSaint BarthélemySaint Helena, Ascension and Tristan da CunhaSaint Kitts and NevisSaint LuciaSaint MartinSaint Pierre and MiquelonSaint Винсент и ГренадиныСамоаСан-Марин oSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard and Jan MayenSwedenSwitzerlandSyria Arab RepublicTaiwanTajikistanTanzania, the United Republic ofThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkmenistanTurks and Caicos IslandsTuvaluTürkiyeUS Minor Outlying IslandsUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamVirgin Islands, BritishVirgin Islands, U.

S.Wallis and ФутунаЗападная СахараЙеменЗамбияЗимбабвеАландские островаСтрана

S.Wallis and ФутунаЗападная СахараЙеменЗамбияЗимбабвеАландские островаСтрана - Контактное лицо по вопросам кредиторской задолженности*

Первый Последний

Комп. Страховой адрес

- Адрес*

Street AddressAddress Line 2CityState / Province / RegionZIP / Postal CodeAfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua and BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBonaire, Sint Eustatius and SabaBosnia and HerzegovinaBotswanaBouvet IslandBrazilBritish Indian Ocean TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCabo VerdeCambodiaCameroonCanadaCayman IslandsCentral African RepublicChadChileChinaChristmas IslandCocos IslandsColombiaComorosCongoCongo, Democratic Republic of theCook IslandsCosta RicaCroatiaCubaCuraçaoCyprusCzechiaCôte d’IvoireDenmarkDjiboutiDominicaDominican RepublicEcuadorEgyptEl SalvadorEquatorial GuineaEritreaEstoniaEswatiniEthiopiaFalkland IslandsFaroe IslandsFijiFinlandFranceFrench GuianaFrench ПолинезияФранцузские южные территорииГабонГамбияГрузияГерманияГанаГибралтарГрецияГренландияГренадаГваделупаГуамГватемалаГернсиГвинеяГвинея-Би ssauGuyanaHaitiHeard Island and McDonald IslandsHoly SeeHondurasHong KongHungaryIcelandIndiaIndonesiaIranIraqIrelandIsle of ManIsraelItalyJamaicaJapanJerseyJordanKazakhstanKenyaKiribatiKorea, Democratic People’s Republic ofKorea, Republic ofKuwaitKyrgyzstanLao People’s Democratic RepublicLatviaLebanonLesothoLiberiaLibyaLiechtensteinLithuaniaLuxembourgMacaoMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesiaMoldovaMonacoMongoliaMontenegroMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorth MacedoniaNorthern Mariana IslandsNorwayOmanPakistanPalauPalestine, State ofPanamaPapua New GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarRomaniaRussian FederationRwandaRéunionSaint BarthélemySaint Helena, Ascension and Tristan da CunhaSaint Kitts and NevisSaint LuciaSaint MartinSaint Pierre and MiquelonSaint Винсент и ГренадиныСамоаСан-Марин oSao Tome and PrincipeSaudi ArabiaSenegalSerbiaSeychellesSierra LeoneSingaporeSint MaartenSlovakiaSloveniaSolomon IslandsSomaliaSouth AfricaSouth Georgia and the South Sandwich IslandsSouth SudanSpainSri LankaSudanSurinameSvalbard and Jan MayenSwedenSwitzerlandSyria Arab RepublicTaiwanTajikistanTanzania, the United Republic ofThailandTimor-LesteTogoTokelauTongaTrinidad and TobagoTunisiaTurkmenistanTurks and Caicos IslandsTuvaluTürkiyeUS Minor Outlying IslandsUgandaUkraineUnited Arab EmiratesUnited KingdomUnited StatesUruguayUzbekistanVanuatuVenezuelaViet NamVirgin Islands, BritishVirgin Islands, U.

Об авторе