Срочный трудовой договор компенсация за неиспользованный отпуск: Компенсация неиспользованного отпуска при увольнении

Порядок увольнения по срочному трудовому договору

Увольнение по срочному трудовому договору отличается от прекращения трудовых отношений с прочими штатными работниками. Если же указанный в документах срок истек, то увольнение по срочному трудовому договору должно происходить по общим правилам. Рассмотрим порядок увольнения при прекращении срока действия срочного трудового договора более подробно.

Что такое срочный трудовой договор

Прием на работу новых сотрудников подтверждается оформлением трудовых договоров, в которых отражается порядок и условия работы, права и обязанности действующих сторон, а также продолжительность трудовых отношений.

Более подробную информацию о порядке оформления договорных отношений можно узнать из материала «Унифицированная форма № ТД — 1 — трудовой договор».

При этом можно заключать как бессрочные трудовые договоры, так и договоры с ограниченным периодом действия. Длительность последних не может превышать 5 лет (ст. 58 ТК РФ). Если же будет прописан более длительный срок, то такой договор становится бессрочным.

58 ТК РФ). Если же будет прописан более длительный срок, то такой договор становится бессрочным.

В соответствии с положениями ст. 59 ТК РФ срочный трудовой договор оформляется на основании следующих условий:

- Если планируется трудоустроить нового работника, в чьи обязанности входит исполнение функций временно отсутствующих сотрудников.

- При необходимости выполнения сезонных или временных (не более 2 месяцев) работ.

- Для совершения конкретных видов работ и услуг, не связанных с повседневной деятельностью экономического субъекта.

- Для исполнения трудовых функций, срок окончания которых обусловлен конкретной датой.

- При отправлении работника за границу.

- Если характер работ связан с учебой, стажировками.

- При временном трудоустройстве лиц, проходящих альтернативную гражданскую службу, или граждан, направленных на временные работы центрами занятости.

- В иных ситуациях, допускающихся законодательно.

Кроме того, срочные трудовые договоры можно заключать с помощниками адвокатов и прокурорскими служащими, а также с лицами на гражданской службе.

На заключение трудовых договоров с ограниченным сроком действия имеют право и работодатели при соглашении заинтересованных сторон (ст. 59 ТК РФ). К ним относятся субъекты МП, численность работающих в штате у которых не превышает 35 человек. Также договоры подобного рода могут составляться с:

- гражданами, достигшими пенсионного возраста, а также с теми, кому по медпоказаниям разрешается лишь временное трудоустройство;

- лицами, трудящимися в условиях Крайнего Севера;

- работниками, чья деятельность связана с предотвращением стихийных бедствий и прочих чрезвычайных ситуаций;

- работниками культуры и искусства;

- представителями управленческого аппарата — руководителями, главными бухгалтерами;

- членами экипажей судов;

- сотрудниками, исполняющими свои обязанности по совместительству;

- учащимися по очной форме.

Незаконное установление сроков действия трудового договора, подтвержденное судебными органами, переводит его в разряд бессрочных (ст. 58 ТК РФ). Незаконным может быть признано заключение срочных трудовых договоров, ограничивающих права работников. Так, если увольнение производится вследствие ликвидации предприятия или сокращения штата, выходное пособие в размере двух среднемесячных зарплат не положено сотрудникам, заключившим срочные трудовые договоры длительностью до двух месяцев.

Прочую информацию о выходном пособии и его налогообложении см. в этом материале.

Условия применения срочного трудового договора

Трудовые договоры с ограниченным сроком действия преимущественно заключают в тех случаях, когда вид выполняемой работы имеет временный характер. В иных ситуациях необходимо соглашение обеих сторон.

Если с одним и тем же работником периодически заключаются договоры срочного характера, работодатель должен быть готовым предоставить аргументированные объяснения в необходимости определения сроков. Иначе судебными органами при рассмотрении конфликтных ситуаций такие договоры могут быть признаны бессрочными.

Иначе судебными органами при рассмотрении конфликтных ситуаций такие договоры могут быть признаны бессрочными.

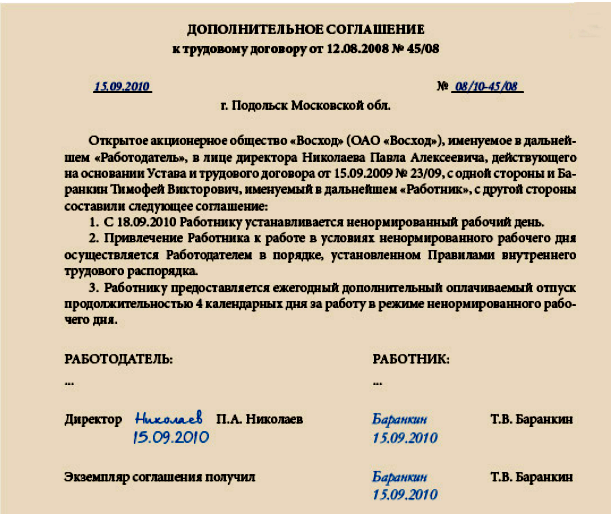

Если по истечении срока заключенного трудового договора ни одна из сторон не выразила желания прекратить трудовые отношения, договор признается бессрочным. При этом вносить дополнительные записи в трудовую книжку не требуется. Однако зафиксировать изменения необходимо будет в допсоглашении (письмо Роструда «О сроке трудового договора» от 20.11.2006 № 1904-6-1). Продление срока трудового договора подтверждается и приказом.

Правильно оформить продление срочного трудового вам помогут рекомендации экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Учитывая тот факт, что наступление сроков окончания трудовых договоров не предполагает их завершения, работодателям рекомендуется вести учет этих документов самостоятельно. Иначе сотрудников по окончании периода завершения работ придется увольнять на общих основаниях.

Дополнительную информацию, содержащую сведения о порядке увольнения в определенных ситуациях, см. в материале «Процедура увольнения в связи с ликвидацией организации».

Увольнение по срочному трудовому договору

Процесс расторжения трудовых отношений с сотрудниками, которые трудятся на основании срочных договоров, немного отличается от стандартной процедуры увольнения.

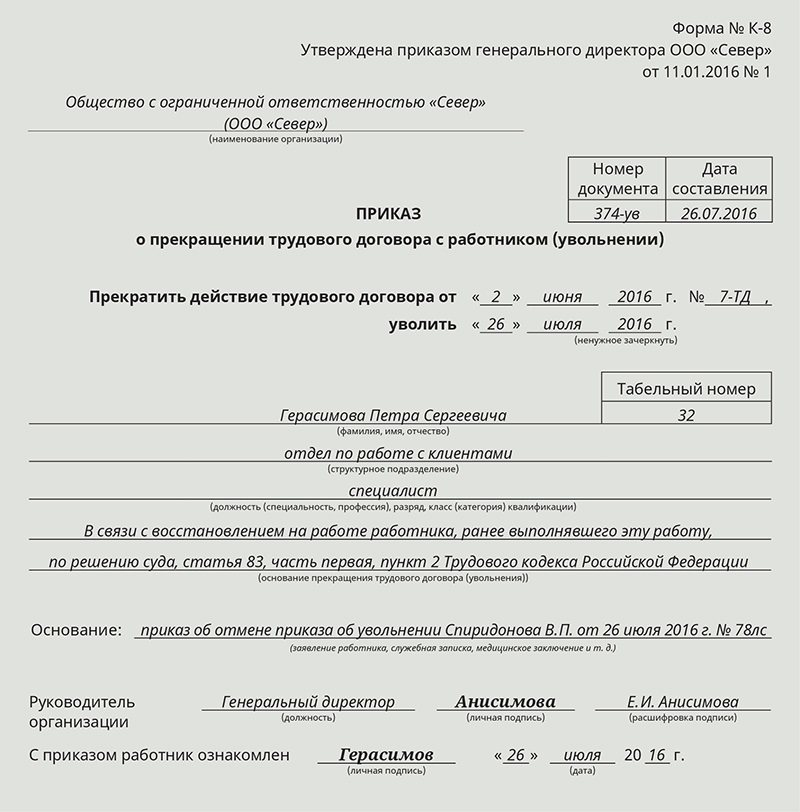

Причиной для увольнения по срочному трудовому договору может служить окончание периода его действия. Но в этом случае важно не пропустить установленные сроки. Основанием служит п. 2 ст. 77 ТК РФ, который применяется в тех случаях, когда стороны приняли решение прекратить дальнейшие трудовые отношения.

А о том, как досрочно уволить работника, работающего по срочному трудовому договору (досрочно расторгнуть срочный трудовой договор), рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Увольнению должно предшествовать письменное предупреждение от руководства, выданное работнику не менее чем за 3 дня. Факт того, что увольняемое лицо ознакомлено с направленным ему уведомлением, требуется зафиксировать. Исключение составляет лишь расторжение договора на ранее принятых условиях, при которых временно исполнялись обязанности отсутствующего по каким-либо причинам сотрудника (ст. 79 ТК РФ).

Факт того, что увольняемое лицо ознакомлено с направленным ему уведомлением, требуется зафиксировать. Исключение составляет лишь расторжение договора на ранее принятых условиях, при которых временно исполнялись обязанности отсутствующего по каким-либо причинам сотрудника (ст. 79 ТК РФ).

Отсутствие предупреждения об увольнении не позволяет уволить работника в связи с окончанием срока действия трудового договора. Расторгнуть трудовые отношения в таких случаях можно лишь на прочих условиях, предусмотренных законодательством.

Составление уведомления о расторжении трудового договора допускается в произвольной форме. В нём следует отразить дату и причину увольнения. При отказе работника от ознакомления с уведомлением издается соответствующий акт.

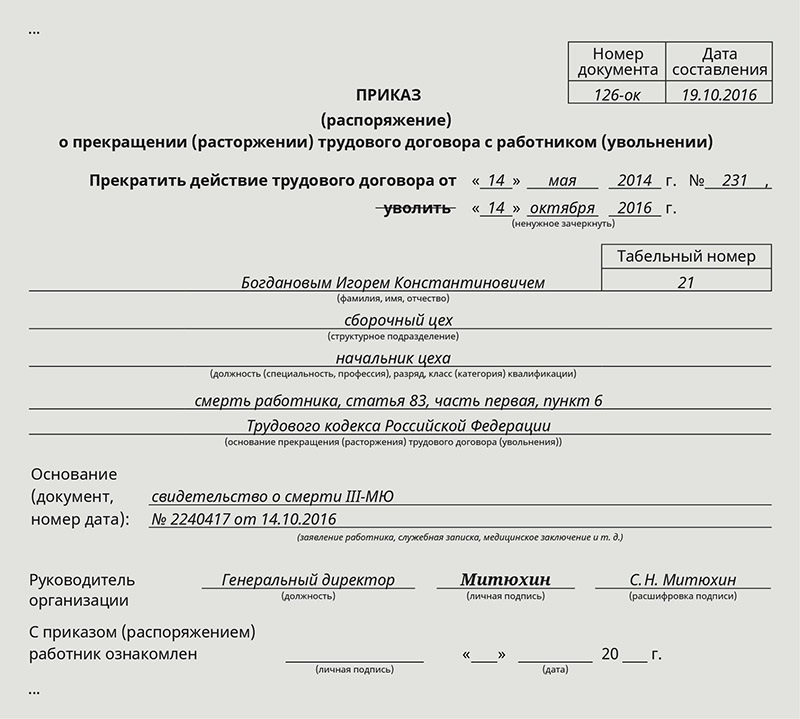

Прекращение трудовых отношений по срочному трудовому договору допускается в следующих случаях:

- Если договор составлен с целью выполнения определенных видов работ, прекращение происходит по их завершении. При этом составляется акт приема-передачи или выполнения работ.

Окончанием срока договора признается следующий день после составления акта.

Окончанием срока договора признается следующий день после составления акта. - Если договор подразумевал выполнение обязанностей временно отсутствующего сотрудника, то действие его прекращается с выходом сотрудника на рабочее место.

- Срочный договор может заключаться и на период сезонных работ. Прекращается он после окончания обозначенного периода. Перечни сезонных работ и их сроки устанавливаются Правительством РФ.

См. также «Прекращение срочного трудового договора во время больничного».

После расторжения трудовых отношений работник получает на руки трудовую книжку, расчет и сопутствующие документы.

Более подробную информацию о документах, выдаваемых при увольнении, см. в материале «Справка о заработной плате ― образец и бланк в 2022-2023 годах».

Если работник принял решение покинуть рабочее место после завершения срока действия договора, работодатель не вправе его удерживать.

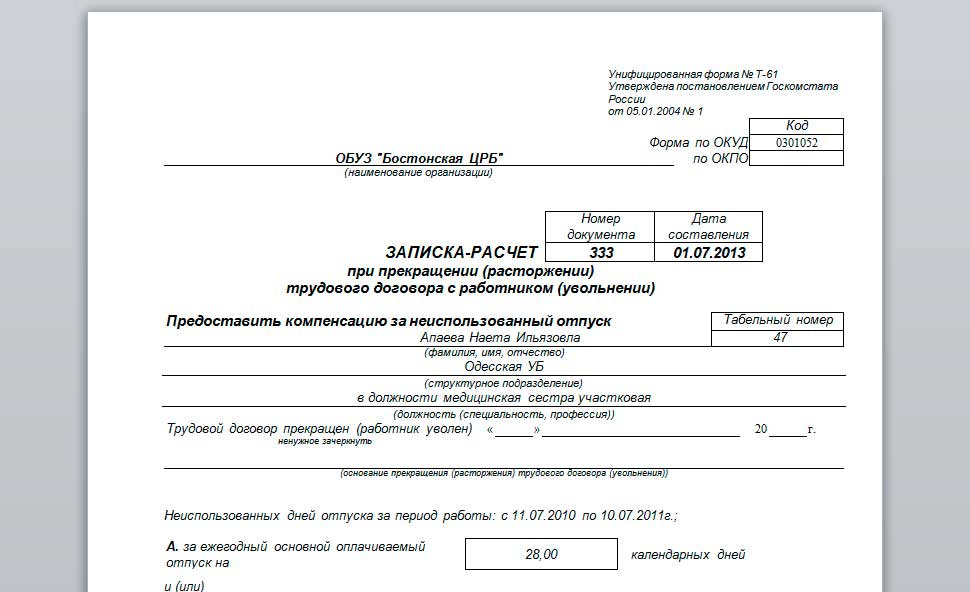

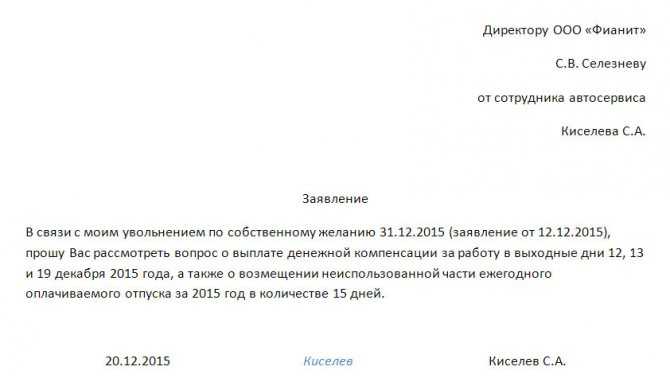

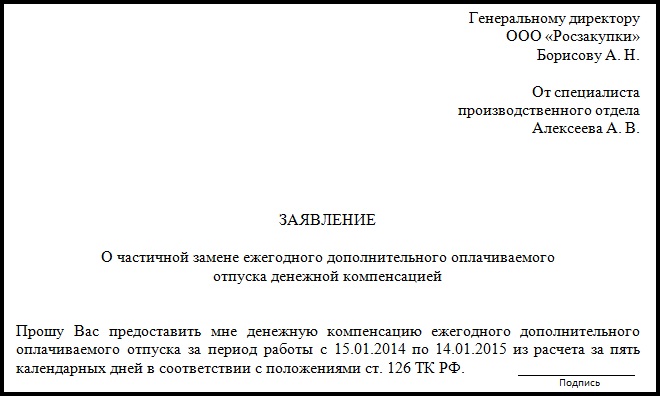

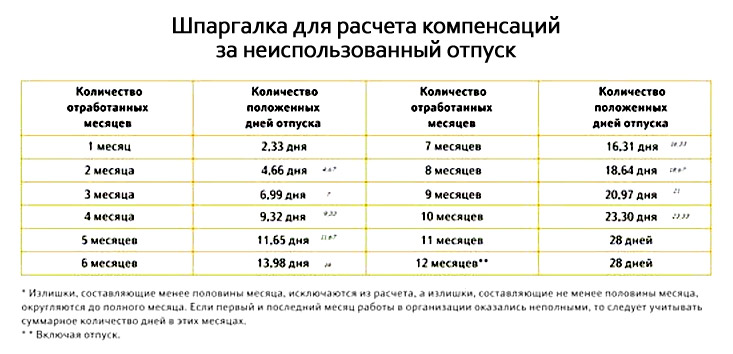

При увольнении работнику гарантируются все положенные денежные выплаты: расчет за период работы, компенсации за неиспользованный отпуск. Если срочный договор составлялся на период до 2 месяцев, то компенсация за отпуск вычисляется из расчета 2 дней за 1 отработанный месяц (ст. 291 ТК РФ). Основания расторжения трудовых отношений на размер выплачиваемой компенсации не влияют. По условиям договора могут быть предусмотрены и иные выплаты, такие как выходное пособие, размеры которых отражаются в локальных документах.

При некоторых обстоятельствах прекращение срочных договоров происходит ранее установленного периода, в том числе на основании положений ст. 77 ТК РФ, по обоюдному согласию сторон, по инициативе работодателя и прочим не зависящим от воли сторон обстоятельствам.

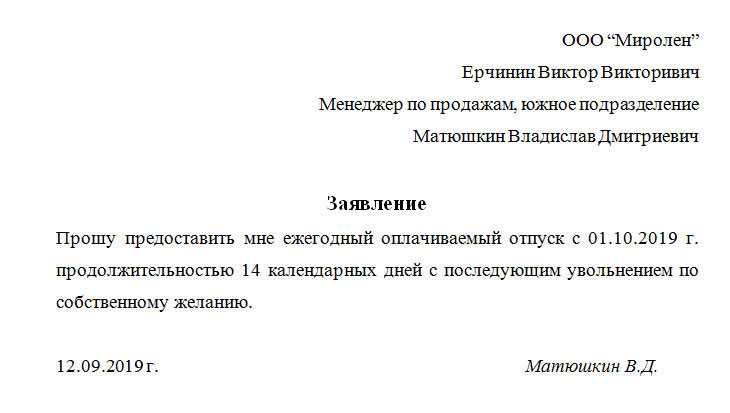

Увольнение по срочному трудовому договору, вызванное инициативой работника, должно сопровождаться с его стороны письменным уведомлением руководства за 3 календарных дня до предполагаемого срока прекращения трудовых отношений.

Итоги

Прекращение срочного трудового договора необходимо проводить по всем правилам, закрепленным в ТК РФ, с соблюдением установленных сроков. В противном случае при возникновении конфликтных ситуаций между сторонами расторжение договора придется осуществлять на общих основаниях, предполагающих более длительную отработку или, возможно, более высокий уровень выплат при увольнении.

быть или не быть ЕСН?

Претензии налоговиков, которые считают, что компенсация за неиспользованный отпуск должна облагаться ЕСН, уже стали «притчей во языцех». Правда, они делают «скидку» уволенным, признавая их компенсации «свободными» от единого социального налога. Судьи же по-разному разрешают этот спор: одни поддерживают чиновников, другие – бизнесменов.

В данной статье мы рассмотрим правомерность начисления единого социального налога на компенсации за неиспользованные отпуска, выплачиваемые при увольнении работников, с которыми неоднократно заключались срочные трудовые договоры.

Законодательная база

Срочный трудовой договор

Напомним, что под срочным трудовым договором понимают трудовой договор, заключенный на определенный срок не более пяти лет (ст. 58 ТК РФ).

Срочный трудовой договор заключают, когда трудовые отношения с учетом характера предстоящей работы либо условий ее выполнения не могут быть установлены на неопределенный срок. Основания подписания срочного трудового договора прописаны в статье 59 ТК РФ. К тому же в трудовом договоре обязательно должен быть указан повод для его заключения (ст. 57 ТК РФ).

Отметим, что трудовой договор, подписанный на определенный срок при отсутствии достаточных к тому оснований, установленных судом, считается заключенным на неопределенный срок. Учтите, что запрещено подписание срочных трудовых договоров в целях уклонения от предоставления каких-либо прав и гарантий, предусмотренных для работников, с которыми заключаются трудовые договоры на неопределенный срок (ст. 58 ТК РФ).

Следует иметь в виду и то, что в случае, когда ни одна из сторон не потребовала расторжения срочного трудового договора в связи с истечением срока его действия и работник продолжает трудиться, то условие о срочном характере договора утрачивает силу и трудовой договор считается заключенным на неопределенный срок (ст. 58 ТК РФ).

Налоговый учет

С точки зрения налогов, выплаты по срочному трудовому договору облагаются в таком же порядке, как и по договорам, заключенным на неопределенный срок.

Вместе с тем не подлежат налогообложению все виды установленных законодательством компенсационных выплат. В данный перечень входят и компенсации за неиспользованные отпуска, выплачиваемые при увольнении работников (подп. 2 п. 1 ст. 238 НК РФ). Исключений, связанных со срочными трудовыми договорами, данная норма не содержит. Однако, несмотря на этот факт, чиновники уже не раз пытались доказать, что при неоднократном заключении срочных трудовых договоров с одними и теми же работниками на компенсацию за неиспользованные отпуска, выдаваемую при прекращении трудовых договоров, следует начислять ЕСН. Между тем данная ситуация не столь однозначна, так что рассмотрим ее подробнее.

Между тем данная ситуация не столь однозначна, так что рассмотрим ее подробнее.

Арбитражная практика

Многократность заключения срочных трудовых договоров

Арбитры еще в 2004 году сказали, что при установлении факта многократности заключения срочных трудовых договоров на непродолжительный срок для выполнения одной и той же трудовой функции суд вправе признать трудовой договор заключенным на неопределенный срок. Данная позиция прозвучала в пункте 14 постановления Пленума Верховного Суда от 17.03.2004 г. № 2. Аналогичной точки зрения придерживается и Конституционный Суд (определение КС от 15.05.2007 г. № 378-О-П).

Также отметим, что обязанность доказывать наличие обстоятельств, делающих невозможным заключение трудового договора с работником на неопределенный срок, возлагается на работодателя. В свою очередь при недоказанности таких причин следует исходить из того, что трудовой договор заключен на неопределенный срок (определение ВС РФ от 03.10.2008 г. № 89-В08-6).

№ 89-В08-6).

Кстати, Роструд тоже считает, что в некоторых случаях возможно подписание с работником нового срочного трудового договора. Главное при этом – соблюсти основания для его заключения, указанные в статье 59 Трудового кодекса Российской Федерации (письмо Роструда от 18.12.2008 г. № 6963-ТЗ).

ЕСН платить надо

Рассмотрим постановление ФАС Уральского округа от 30.03.2009 г. № Ф09-1640/ 09-С3. В данном случае судом было установлено, что общество систематически заключало с работниками срочные трудовые договоры, по истечении срока которых выплачивались компенсации за неиспользованные отпуска, не облагаемые ЕСН. При этом трудовые отношения с данными сотрудниками возобновлялись на следующий день либо в течение одного-трех дней после расторжения срочного трудового договора.

В этой ситуации арбитры вспомнили, что при установлении факта многократности заключения срочных трудовых договоров на непродолжительный срок для выполнения одной и той же трудовой функции с учетом обстоятельств конкретного дела данный договор может быть признан заключенным на неопределенный срок. Поэтому совершенно неудивительно, что суд пришел к выводу: при наличии постоянной потребности в рабочей силе и учитывая систематический характер предоставленных работ, трудовые отношения общества с работниками должны были быть установлены на неопределенный срок. Таким образом, компенсации за неиспользованные отпуска фактически являлись расходами на оплату труда и были неправомерно исключены из налоговой базы по ЕСН.

Поэтому совершенно неудивительно, что суд пришел к выводу: при наличии постоянной потребности в рабочей силе и учитывая систематический характер предоставленных работ, трудовые отношения общества с работниками должны были быть установлены на неопределенный срок. Таким образом, компенсации за неиспользованные отпуска фактически являлись расходами на оплату труда и были неправомерно исключены из налоговой базы по ЕСН.

Отметим, что это единственное постановление ФАС, которое мы смогли найти, где судьи поддержали налоговиков.

ЕСН платить не надо

Теперь обратимся к противоположной арбитражной практике. Начнем с постановления ФАС Волго-Вятского округа от 13.05.2009 г. № А29-7782/2008. В данном случае налоговики также посчитали, что многократное заключение обществом срочных трудовых договоров на непродолжительный срок с одними и теми же лицами свидетельствует о направленности действий на получение необоснованное налоговой выгоды. Ведь суммы компенсаций за неиспользованные отпуска, выплаченные увольняемым работникам, фактически являются доходом, который был неправомерно исключен из налогооблагаемой базы по ЕСН. Тем не менее общество смогло убедить судей в том, что необходимость заключения срочных трудовых договоров была обусловлена непрерывным циклом работ. При этом достаточных доказательств того, что спорные трудовые договоры заключались исключительно и заведомо с целью занижения налоговой базы по единому социальному налогу, инспекция не предоставила. Следовательно, суммы спорных денежных компенсаций обоснованно не были включены в базу по ЕСН.

Тем не менее общество смогло убедить судей в том, что необходимость заключения срочных трудовых договоров была обусловлена непрерывным циклом работ. При этом достаточных доказательств того, что спорные трудовые договоры заключались исключительно и заведомо с целью занижения налоговой базы по единому социальному налогу, инспекция не предоставила. Следовательно, суммы спорных денежных компенсаций обоснованно не были включены в базу по ЕСН.

В постановлении ФАС Западно-Сибирского округа от 20.10.2008 г. № Ф04-6350/2008(13755-А81-37) арбитры подтвердили правомерность исключения компенсаций за неиспользованные отпуска при увольнении работников из объекта обложения по единому социальному налогу. В данном случае налоговым органом не было представлено достаточных доказательств того, что спорные трудовые договоры заключались исключительно и заведомо с целью занижения налоговой базы по ЕСН. Указанную позицию судей поддержал Президиум ВАС РФ в постановлении от 30.06.2009 г. № 1229/09.

Интересным представляется постановление ФАС Уральского округа от 20.02.2008 г. № Ф09-11449/07-С2. В рассматриваемом случае налоговики утверждали, что произведенные выплаты не связаны с увольнением, поскольку фактически трудовые отношения данных лиц с обществом не прекращались, через день после увольнения с ними вновь заключались срочные трудовые договоры. Однако и здесь судьи поддержали налогооплательщиков, указав, что достаточных доказательств того, что спорные договоры были заключены исключительно с целью занижения базы по ЕСН, материалы дела не содержат. При этом то, что подписание новых договоров происходило непосредственно после расторжения предыдущих договоров, само по себе не свидетельствует о заключении трудовых договоров на неопределенный срок.

ФАС Уральского округа в постановлении от 10.01.2008 г. № Ф09-10860/07-С2 пришел к выводу: довод инспекции о том, что обществом были вновь заключены трудовые договоры с теми же работниками и на те же должностные позиции, арбитры отклонили. В данной ситуации установлено, что численность принятых работников и их трудовые функции изменились.

В данной ситуации установлено, что численность принятых работников и их трудовые функции изменились.

Как видно, арбитражная практика все же имеет положительную тенденцию для налогоплательщиков. Тем не менее риск претензий со стороны налоговиков остается, снизить его позволит изменение трудовой функции работников при перезаключении с ними срочных трудовых договоров.

Мнение эксперта

Эльмира Яхина, налоговый эксперт:

«Неоднозначность арбитражной практики порождает риск, что не всегда бизнес сможет отстоять свою позицию. Спорный вопрос относительно обложения ЕСН компенсаций за неиспользованный отпуск решился благодаря упорству компании, которая не побоялась довести дело до ВАС РФ.

История ОАО «Северное производственное объединение „Арктика“» типична для таких судебных дел. Налоговая инспекция по результатам выездной проверки за 2005-2006 гг. вынесла решение о доначислении обществу ЕСН и страховых взносов на обязательное пенсионное страхование, а также о его привлечении к налоговой ответственности. Причиной доначисления стало невключение в базу для исчисления ЕСН выплат за неиспользованную часть ежегодного оплачиваемого отпуска, превышающую 28 календарных дней, производимых компанией по заявлениям работников.

Причиной доначисления стало невключение в базу для исчисления ЕСН выплат за неиспользованную часть ежегодного оплачиваемого отпуска, превышающую 28 календарных дней, производимых компанией по заявлениям работников.

Обращение компании в суды с заявлением признать решения налоговой инспекции недействительными не дало желаемого результата. Все суды, вплоть до Федерального арбитражного, встали на сторону налоговой инспекции и признали, что выплаты, произведенные обществом, не являются компенсационными в смысле ст. 164 ТК РФ и облагаются ЕСН.

В результате общество обратилось в Высший Арбитражный Суд РФ. Президиум суда постановлением от 14.07.2009 г. № 2590/09 отменил решения нижестоящих судов, связанные с начислением ЕСН, и признал недействительным решение налогового органа. Суд согласился, что ст. 238 НК РФ не содержит исчерпывающего перечня компенсационных выплат, не включаемых в базу по ЕСН».

перенос, оплата или потеря дней?

Во всех компаниях каждый год возникает вопрос, как распорядиться оплачиваемым отпуском, не использованным работником в конце периода. Эта тема часто является источником напряженности между сотрудником и его руководителем или даже отделом кадров. Это практическое руководство объясняет, как лучше всего справиться с этой ситуацией.

Эта тема часто является источником напряженности между сотрудником и его руководителем или даже отделом кадров. Это практическое руководство объясняет, как лучше всего справиться с этой ситуацией.

Что говорит закон о неиспользованных днях отпуска

Когда дело доходит до отпуска, важно руководствоваться тем, что говорит закон. Оплачиваемый отпуск должен быть взят в течение учетного периода, который обычно устанавливается в течение календарного года. Это означает, что любые дни, не использованные в течение этого отчетного периода, теоретически теряются. Это относится к отсутствию как штатных, так и совместителей. Однако есть исключения для защиты прав работника. Закон может варьироваться в зависимости от страны, но ниже приведены общие правила, применимые во многих странах.

Отпуск по беременности и родам

В случае отпуска по беременности и родам или отпуска по усыновлению будущая мать может быть лишена возможности взять оплачиваемый отпуск, если она уходит в отпуск по беременности и родам, пока ее счетчики оплачиваемого отпуска не обнулены. Затем ее дни автоматически переносятся вперед, чтобы быть принятыми после ее возвращения.

Затем ее дни автоматически переносятся вперед, чтобы быть принятыми после ее возвращения.

Отпуск по болезни

Когда работник находится в отпуске по болезни в связи с профессиональным заболеванием или несчастным случаем на работе, он/она сохраняет право на отпуск, чтобы он/она могли воспользоваться им по возвращении в компанию.

Работодатель не разрешил работнику уйти в отпуск

Иногда в компании наблюдается рост активности. Также может не хватать рабочей силы. Это приводит к ситуации, когда работник не может взять весь свой отпуск. Поскольку эта ситуация связана с работодателем, работник получает выгоду от переноса своих дней на следующий период.

Сотрудник покидает предприятие

В связи с увольнением, отставкой или окончанием трудового договора (срочного договора) неиспользованные дни отпуска должны быть компенсированы при увольнении работника из предприятия. Закон защищает права работника на этом уровне. Работник не теряет своих дней в случае расторжения трудового договора. Наоборот, компания выплатит работнику компенсацию вместо оплачиваемого отпуска на балансе счета работника или позволит работнику взять оставшиеся дни (например, в течение периода уведомления). Это правило справедливо независимо от типа увольнения: увольнение за серьезный проступок или по экономическим причинам.

Наоборот, компания выплатит работнику компенсацию вместо оплачиваемого отпуска на балансе счета работника или позволит работнику взять оставшиеся дни (например, в течение периода уведомления). Это правило справедливо независимо от типа увольнения: увольнение за серьезный проступок или по экономическим причинам.

Отступления по коллективному договору

Некоторые отраслевые договоры (коллективный договор) или договоры компании об организации труда позволяют работникам воспользоваться переносом неиспользованного отпуска. Как правило, существует ограничение на количество дней, которые могут быть перенесены, и период времени, в течение которого они должны быть приняты после этого переноса.

Понятно, что закон защищает работника, который должен иметь возможность регулярно ходить в отпуск. Работодатель обязан принять необходимые меры, чтобы разрешить эти отпуска. В некоторых компаниях сроки отпусков определяются работодателем в одностороннем порядке.

Когда сотрудник теряет свои неиспользованные дни?

Независимо от того, работаем ли мы в рабочие дни или в рабочие дни, работник теряет свои неиспользованные дни CP, когда он прибывает в конце года со счетчиком прав выше 0 и:

- работодатель регулярно разрешал ему брать каникулы,

- ему не препятствовали в отпуске по болезни или декретному отпуску,

- никакое соглашение компании не позволяет ему получить отсрочку.

Таким образом, потеря действительно связана с плохим планированием со стороны сотрудника. Если работник подавал регулярные просьбы об отпуске, и они не были приняты работодателем в течение установленного срока, работник сможет потребовать отсрочки своих неиспользованных дней, поскольку работодатель не выполнил свое обязательство разрешить работнику взять отпуск.

Во избежание споров между работником и его работодателем желательно планировать ежегодный отпуск заранее. Во многих компаниях сотрудники полагаются на тот факт, что всегда предлагалась гибкость, позволяющая откладывать. Эта гибкость не предоставляется по умолчанию и остается на усмотрение работодателя.

Откройте для себя модуль управления отпусками прямо сейчас!

Демонстрационный запрос

Как наилучшим образом справиться с проблемой неиспользованных дней

Существует несколько способов улучшить управление отпусками и ограничить ситуации с неиспользованными днями отпуска в конце периода. Программное обеспечение для управления отпусками My Intranet предлагает множество функций, которые помогут вам в решении этой задачи.

Программное обеспечение для управления отпусками My Intranet предлагает множество функций, которые помогут вам в решении этой задачи.

Учетная запись для экономии времени

My Intranet объединяет управление учетной записью для экономии времени. Таким образом, работник может перенести оплачиваемый отпуск и отгулы на следующий период. Работодатель настраивает количество дней, которое может быть перенесено, период времени, в течение которого кредит может быть сделан на счете экономии времени, и общий лимит этого счета.

Перенос дней

В зависимости от ситуации отдел кадров может принять решение о переносе нескольких дней на следующий период. Опять же, My Intranet позволяет вам управлять этим в учетной записи каждого сотрудника для каждого типа отпуска.

Предвидеть истечение дней

Моя интрасеть объединяет очень ценную функцию, которая позволяет предупредить сотрудника, менеджера и отдел кадров, когда счетчик превышает предел за несколько месяцев до окончания периода. Например, вы можете настроить ежемесячную отправку электронного письма сотруднику, его руководителю и отделу кадров, когда остаток оплачиваемого отпуска превышает 15 дней за 3 месяца до окончания периода. Предел, периодичность и количество месяцев до окончания отчетного периода полностью настраиваются.

Например, вы можете настроить ежемесячную отправку электронного письма сотруднику, его руководителю и отделу кадров, когда остаток оплачиваемого отпуска превышает 15 дней за 3 месяца до окончания периода. Предел, периодичность и количество месяцев до окончания отчетного периода полностью настраиваются.

Сотрудник имеет сводную таблицу своих прав. Менеджер также может просматривать балансовую таблицу своей команды по типам отпусков.

Оплата дней

Если работник не может взять отпуск по вине работодателя, он может требовать выплаты отгулов. Принцип заключается в том, что заработная плата работника сохраняется во время отпуска. Обратите внимание, что этот режим работы должен оставаться исключительным и ни в коем случае не становиться правилом. Оплата неиспользованных оплачиваемых отпусков не может быть обычным способом управления отпусками работника в компании.

My Intranet позволяет вам проверить баланс сотрудников на конец периода, а также в любое время, если вам необходимо выполнить расчет компенсации после ухода или окончания трудового договора.

Как получить оплату за неиспользованные дни отпуска?

Если вы не можете взять оплачиваемый отпуск по вине вашего работодателя, вы можете потребовать компенсацию за неиспользованный отпуск. Для этого вам необходимо обратиться в отдел расчета заработной платы вашей компании, который оценит обоснованность вашего запроса на основании квоты неиспользованных дней, а также причин, из-за которых их использование было невозможным до окончания периода.

Общайтесь, отслеживайте и возлагайте на себя ответственность

Вот 3 основных принципа поведения, которые должен принять менеджер:

- Общайтесь с сотрудниками, чтобы информировать их о расписании проектов и мероприятий, чтобы они могли наилучшим образом организовать свое свободное время заранее.

- Следите за изменением остатков по месяцам и поощряйте использование дней, чтобы избежать их потери.

- Расширьте возможности каждого сотрудника, предоставив ему определенную степень автономии в организации своей работы и отпуска.

Компьютерный инструмент, такой как My Intranet, очень удобен для облегчения и отслеживания отпуска. Хорошая коммуникация необходима внутри компании, чтобы напомнить сотрудникам о правилах:

- о возможностях отсрочки, когда они существуют.

- потеря дней, не принятых в конце периода, за исключением исключительных случаев.

Риски, связанные с плохим управлением

- нарушение трудового кодекса: если работник не может взять отпуск по вине работодателя (немотивированный отказ, длительная неорганизованность), он может подать иск в трудовой суд.

- влияние на денежные потоки и организацию: когда сотрудники не берут отпуск, счетчики растут и влияют на счета компании, особенно когда есть счет для экономии времени.

- риск для здоровья работника: всем нужны периоды отключения от работы. Это жизненная потребность.

Сотрудник, который не берет отгулы, рискует быть переутомленным, уставшим и немотивированным.

Сотрудник, который не берет отгулы, рискует быть переутомленным, уставшим и немотивированным.

Срочные трудовые договоры и выходное пособие | ТОО «Вей Уиллеттс» | Закон о занятости

Трудовые договоры с фиксированным сроком могут служить полезной цели внутри организации. Они позволяют работодателям ограничивать занятость работника определенным проектом или фиксированным периодом времени. В обстоятельствах, когда существуют значительные колебания годового объема работы или когда требуется временный персонал для компенсации отсутствия (например, из-за болезни или отпуска по уходу за ребенком), срочные контракты могут быть идеальными.

Использование трудовых договоров с фиксированным сроком, однако, может привести к значительной непреднамеренной ответственности работодателей, если они не оформлены должным образом. Основным источником этой ответственности является выходное пособие, которое причитается при увольнении. Например, если в трудовом договоре с фиксированным сроком не указано право на выходное пособие, которое физическое лицо получит при досрочном расторжении договора, работник, как правило, будет иметь право на получение остатка, причитающегося за оставшуюся часть фиксированного срока.

Последствия этой реальности могут быть весьма серьезными. Например, рассмотрим временного сотрудника, работающего по двухлетнему срочному контракту и зарабатывающего 52 000 долларов в год. Если эта сотрудница будет уволена после десяти недель работы, она может иметь право запросить остаток по контракту: 94 000,00 долларов США . Сравните это с требованиями к выходным пособиям в соответствии с Законом о стандартах занятости от 2000 г. при увольнении сотрудника, работающего на неопределенный срок в течение 10 недель: $0, (по ЕСП работники со стажем работы менее 3 месяцев не имеют права на получение выходного пособия).

Недавнее дело Верховного суда Онтарио, Ballim v. Bausch & Lomb Canada Inc ., представляет собой практический пример потенциальных ловушек контрактов с фиксированным сроком.

Мисс Баллим подписала срочный трудовой договор сроком на один год, чтобы покрыть декретный отпуск. Она получила письменный трудовой договор, который предусматривал выплату заработной платы раз в две недели в размере 2230,77 долларов США 26 частями. Г-жа Баллим подписала трудовой договор и приступила к работе. Примерно через месяц после начала работы г-жа Баллим запросила неоплачиваемый личный отпуск для поездки в Южную Африку. Ответчик утвердил отпуск, но по ее возвращении на работу уволил г-жу Баллим без объяснения причин.

Г-жа Баллим подписала трудовой договор и приступила к работе. Примерно через месяц после начала работы г-жа Баллим запросила неоплачиваемый личный отпуск для поездки в Южную Африку. Ответчик утвердил отпуск, но по ее возвращении на работу уволил г-жу Баллим без объяснения причин.

Затем г-жа Баллим возбудила судебный иск в поисках стоимости неистекшей части фиксированного срока. В ходе своего решения суд подтвердил, что:

бремя доказывания того, что договор был заключен на определенный срок, лежит на работнике. Бремя ответственности лежит на истце, поскольку контракты с фиксированным сроком являются исключением, а не правилом. Для фиксации намерение сторон должно быть ясно выражено и недвусмысленно. (в параграфе 18)

Судья Ледерман затем пришел к выводу, что соглашение о найме, согласованное сторонами, было на самом деле на фиксированный срок в один год. Следовательно, Bausch & Lomb было приказано выплатить г-же Баллим компенсацию за 38,5 недель (42,9 доллара США). 42.32), представляющий собой остаток годового срока.

42.32), представляющий собой остаток годового срока.

Уроки для работодателей и сотрудников Онтарио:

- Как сотрудник , если вы соглашаетесь работать по срочному контракту и впоследствии вас увольняют до истечения срока, поговорите с юристом по трудовым вопросам, чтобы убедиться, что вы получаете все платежи, причитающиеся вам в соответствии с условиями трудового договора. Вполне возможно, что у вас может быть значительная невыплаченная компенсация.

- В качестве работодателя , который хочет нанять работника на основе срочного соглашения, необходимо предпринять следующие шаги: начало трудоустройства; и

- Постарайтесь включить в письменный трудовой договор пункт, в котором четко указывается, что произойдет в случае увольнения. Конкретно укажите, какие выплаты будут причитаться работнику.

Невыполнение этих шагов может привести к ситуации, когда молчание дорого обойдется.

Об авторе