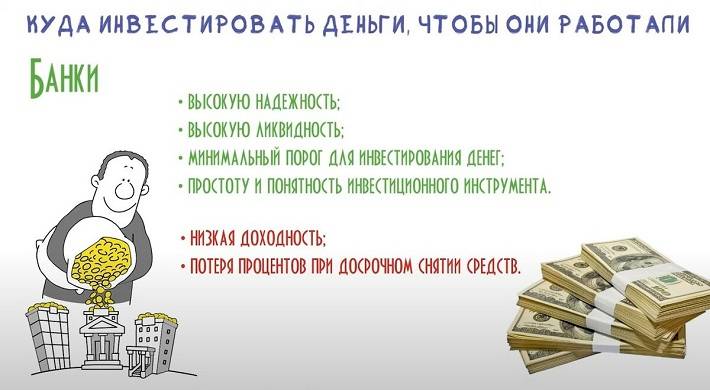

Срочный вклад: Что такое срочные вклады и стоит ли в них инвестировать

ГК РФ Статья 837. Виды вкладов \ КонсультантПлюс

ГК РФ Статья 837. Виды вкладов

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 837 ГК РФ

Арбитражные споры:

— Вкладчик хочет взыскать сумму вклада (депозита)

— Вкладчик хочет признать договор банковского вклада (депозита) недействительным и возвратить сумму вклада

— Вкладчик хочет взыскать с банка упущенную выгоду в результате неправомерного удержания суммы вклада (депозита)

См. все ситуации, связанные со ст. 837 ГК РФ

Споры в суде общей юрисдикции:

— Вкладчик хочет взыскать проценты по срочному вкладу, недополученные при его досрочном закрытии

— Вкладчик хочет взыскать денежные средства, необоснованно выданные (списанные) банком по поддельным документам и (или) без соответствующего распоряжения

См. все ситуации, связанные со ст. 837 ГК РФ

837 ГК РФ

1. Договор банковского вклада заключается на условиях выдачи вклада по требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Договором может быть предусмотрено внесение вкладов на иных не противоречащих закону условиях их возврата.

2. По договору вклада любого вида, заключенному с гражданином, банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или ее часть и соответствующие проценты (за исключением вкладов, внесение которых удостоверено сберегательным сертификатом, условия которого не предусматривают право вкладчика на получение вклада по требованию).

3. Сроки и порядок выдачи суммы вклада или ее части и соответствующих процентов юридическому лицу по договору вклада любого вида определяются договором банковского вклада.

4. Условие договора об отказе гражданина от права на получение срочного вклада или вклада до востребования по его требованию ничтожно, за исключением случая, когда внесение вклада удостоверено сберегательным сертификатом, условия которого не предусматривают право вкладчика на получение вклада по требованию.

5. В случаях, когда срочный вклад возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором банковского вклада не предусмотрен иной размер процентов.

6. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении срока либо по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором.

7. В случае, когда внесение вклада удостоверено сберегательным или депозитным сертификатом, все права по договору банковского вклада принадлежат владельцу соответствующего сертификата.

Вклад «Срочный» — Банк Компаньон

Данный продукт для вкладчиков, желающих получать максимальный доход по вкладу.

- Сбережения на будущее

- Получение регулярного дохода

- Обеспечение безопасности сбережений путем размещения денег в стабильной организации

|

Минимальная сумма вклада |

1000 сомов; 50 USD |

|

Максимальная сумма вклада |

20 000 000 сом; 250 000 USD |

|

Тип вклада |

Сберегательный срочный вклад |

|

Возможность пополнения |

Не предусмотрено |

|

Частичное снятие основной суммы |

Не предусмотрено |

|

|

В день подписания договора |

|

Выплата процентов |

На ежемесячной основе, по плановым датам выплаты процентов (число каждого месяца, аналогичное дате подписания Договора вклада), путем перечисления на счет до востребования. |

| Досрочное расторжение |

В случае досрочного расторжения вклада (депозита) по инициативе вкладчика, проценты пересчитываются и выплачиваются по следующей схеме: •на сроке 12 месяцев и более (срок нахождения средств на счете составил 12 месяцев и более) в размере 3% процентной ставки, соответствующей фактическому сроку размещения средств на счете, от первоначального вклада до момента расторжения, согласно шкале процентных ставок на момент заключения договора; •на сроке до 12 месяцев – по процентной ставке 0% •при досрочном расторжении, процентная ставка выплачиваемых процентов, не может быть ниже размера процентных ставок, выплачиваемых банком по вкладам до востребования, действующих на момент расторжения. |

| Дополнительные сведения | Автоматическая пролонгация по договору не предусмотрена. Если вкладчик желает пролонгировать договор, то ему необходимо предупредить и согласовать с Банком новые условия договора, за 3 дня до даты погашения (возврата) вклада. В случае неявки Вкладчика и не востребования суммы вклада в день погашения (возврата) вклада, Банк в тот же день перечисляет сумму вклада и начисленных процентов на счет до востребования Вкладчика. В случае неявки Вкладчика и не востребования суммы вклада в день погашения (возврата) вклада, Банк в тот же день перечисляет сумму вклада и начисленных процентов на счет до востребования Вкладчика. |

Эффективная процентная ставка в сомах до 16,06%.

Эффективная процентная ставка в долларах до 2.53%.

ЗАО «Банк Компаньон» оставляет за собой право в установлении индивидуальных процентных ставок по вкладам в зависимости от срока и суммы вклада.

Публичная оферта на заключение ГДБС 17.01.2022.pdf

Публичная оферта на заключение генерального договора банковского счета (от 27.04.2020)

Шкала процентных ставок

| Валюта | 3 мес | 6 мес | 9 мес | 12 мес | 18 мес | 2 года | 3 года |

|---|---|---|---|---|---|---|---|

| Сомы | 5% | 8% | 13% | 14% | 15% | 15% | |

| Доллары США | 0. 5% 5% | 0.5% | 2% | 2.25% | 2.5% |

Оформить заявку

Годовая процентная ставка:

Бонусный процент:

Накопленная сумма:

Накопленный процент:

Данные расчеты являются примерными. Более точные расчеты вы можете получить у наших специалистов.

Более точные расчеты вы можете получить у наших специалистов.

Оформить заявку

© Банк Компаньон, 2016. Лицензия НБКР № 053Срочный депозит(также известный как срочный депозит) Определение и как он работает?

Что такое срочный депозит?

Срочный депозит – это процентный банковский счет с заранее установленной датой погашения. Депозитный сертификат (CD) является наиболее известным примером. Деньги должны оставаться на счете в течение фиксированного срока, чтобы заработать заявленную процентную ставку.

Срочные вклады обычно платят немного более высокую процентную ставку, чем обычные сберегательные счета. Чем дольше срок до погашения, тем выше будет процентная выплата.

Другое название этого вида вложений – срочный депозит.

Срочные депозиты

Срочные депозиты с объяснением

Срочный депозит, такой как компакт-диск, можно приобрести практически в любом банке, кредитном союзе или другом финансовом учреждении. Выплачиваемые процентные ставки различаются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать больший депозит.

Выплачиваемые процентные ставки различаются, как и другие условия. Например, один банк может предложить более высокую доходность, но потребовать больший депозит.

Стоит ходить по магазинам вокруг. Большинство размещают свои ставки на видном месте и широко рекламируют их.

CD — это, по сути, сберегательный счет, который открывается с обещанием, что владелец не будет прикасаться к деньгам в течение определенного периода времени. Это может варьироваться от нескольких месяцев до лет. Срок до года считается краткосрочным срочным депозитом. Все, что выше, является долгосрочным депозитом.

Штрафы за досрочное снятие средств

Владелец срочного депозита может снять деньги, если это необходимо, но потеряет часть или все обещанные проценты и может заплатить штрафные санкции. Условия написаны мелким шрифтом, который вкладчик получает при открытии счета.

Клиент может заработать немного более высокую процентную ставку на срочном депозитном счете, чем на стандартном сберегательном счете или процентном расчетном счете.

Срочные депозиты застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США за одну инвестицию. Те, которые открыты в кредитном союзе, защищены Национальной администрацией кредитных союзов (NCUA).

Ключевые выводы

- Срочный депозит — это процентный банковский счет с датой погашения, например, депозитный сертификат (CD).

- Деньги на срочном депозите должны храниться в течение определенного срока, чтобы получить проценты в полном объеме.

- Как правило, чем дольше срок, тем выше процентная ставка, которую получает вкладчик.

- Срочные депозиты — это чрезвычайно надежное вложение, но они имеют низкую доходность.

Почему банки предлагают срочные депозитные счета

Срочные депозитные счета обеспечивают банки денежным потоком, необходимым им для ссуды другим клиентам. Банк получает прибыль, ссужая средства, хранящиеся на срочных депозитных счетах, под более высокую процентную ставку, чем ставка, которую он платит по срочным депозитам.

Банк также может инвестировать деньги со срочного депозита в другие ценные бумаги, которые приносят более высокий доход, чем он выплачивает клиенту.

Некоторые опционы на срочные вклады

Банки и другие финансовые учреждения могут принять любой срок погашения, который запрашивает клиент, при условии, что он составляет не менее 30 дней.

Как только инвестиции созреют, средства могут быть сняты без штрафных санкций. Или инвестор может выбрать продление срочного депозитного счета на другой срок. Например, годовой компакт-диск может быть преобразован в другой годовой компакт-диск.

Более длительные сроки приносят более высокие проценты

Как правило, чем дольше срок погашения, тем выше процентная ставка, выплачиваемая вкладчику. Например, годовой депозитный сертификат может предложить 1,10% годовой процентной доходности (APY), а пятилетний CD на ту же сумму может обеспечить 1,75% APY. Годовая процентная доходность — это эффективная годовая норма доходности (RoR) с учетом эффекта сложных процентов.

Как правило, для срочных депозитов и компакт-дисков устанавливаются две ставки:

- Процентная ставка — это процентная ставка, которую клиент заработал бы, если бы клиент снимал проценты, полученные каждый месяц.

- Годовой доход в процентах (APY) — это сумма, которую клиент заработает, если проценты будут оставаться на счете и будут начисляться.

Таким образом, APY выше, чем указанная процентная ставка.

Обратная сторона срочных депозитов

Как и у большинства финансовых продуктов, у срочных депозитных счетов есть свои преимущества и недостатки. Прежде всего, это безопасное место для размещения ваших денег, и их очень легко получить.

Как и обычные банковские вклады, срочные вклады застрахованы от любых убытков.

С другой стороны, норма прибыли обычно ниже, чем у других инвестиций. Инвестор может вложить ту же сумму денег во взаимный фонд облигаций или казначейские векселя и получить более высокую доходность.

Есть и другой риск, особенно если вкладчик выбирает длительный срок для срочного вклада. Процентные ставки могут со временем повышаться, в то время как деньги инвестора фиксируются по той ставке, которая существовала при открытии счета.

Более высокие процентные ставки идут рука об руку с более высокой инфляцией. Таким образом, деньги этого инвестора сокращаются, пока они лежат там, с точки зрения реальной покупательной способности.

Плюсы

Срочные депозиты предлагают инвесторам фиксированную процентную ставку до погашения.

Срочные вклады — это безрисковые инвестиции, обеспеченные FDIC или NCUA.

Срочные депозиты имеют различные сроки погашения и минимальные суммы депозита.

Срочные депозиты имеют более высокую процентную ставку, чем обычные сберегательные счета.

Минусы

Доходность срочных депозитов ниже, чем у других консервативных инвестиций.

Инвесторы могут упустить лучшую возможность, если процентные ставки вырастут.

Вкладчики не могут снимать деньги без штрафа.

Фиксированные процентные ставки обычно не поспевают за инфляцией.

Реальные примеры срочных вкладов

Взглянув на некоторые примеры возвратов срочных депозитов по состоянию на 9 февраля 2020 г., можно получить некоторое представление о различиях среди компакт-дисков, предлагаемых финансовыми учреждениями.

- American Express рекламировала компакт-диски с годовой процентной ставкой 0,55% в течение одного года, 2,05% в течение трех лет или 2,15% в течение пяти лет. Минимального депозита не было.

- Ставки Comenity Direct составляли 2,10% годовых на один год, 2,20% на три года и 2,20% на пять лет. Минимальный депозит был 1500$.

- Ставки Synchrony Bank составляли 2,00% годовых на один год, 2,10% на три года и 2,15% на пять лет. Минимальный депозит был 2000$.

Срочный депозит | Сберегательные счета

\n

Числовой список

\n

\n

- \n

- п.1 \n

- п.2 \n

- п.3 \n

\n

\n»},»fixedtermdepositearlyclosure»:{«name»:»fixedtermdepositearlyclosure»,»anchor»:»fixedtermdepositearlyclosure»,»html»:»Имейте в виду, что за снятие вашего деньги досрочно, с информацией о сборах, приведенной в наших Условиях и тарифах на сборы. Частичный вывод средств не допускается. В зависимости от того, когда был произведен вывод средств и сумма депозита, вы можете получить обратно меньше, чем изначально инвестировали.»},»gvgt-real-time-exchange-rates»:{«name»:»gvgt-real-time-exchange- ставки»,»якорь»:»gvgt-обменные курсы в реальном времени»,»html»:»

Для большинства валют мы сообщаем обменный курс в режиме реального времени до того, как вы сделаете перевод. Для стран и регионов с законодательством о наземной торговле мы указываем ориентировочный курс, поскольку обмен возможен только после того, как перевод дойдет до банка-получателя.

Для стран и регионов с законодательством о наземной торговле мы указываем ориентировочный курс, поскольку обмен возможен только после того, как перевод дойдет до банка-получателя.

\n

Стоимость валюты постоянно меняется, поэтому мы не можем гарантировать прибыль или нести ответственность за какие-либо убытки.

\n»},»taxreportingresponsibility»:{«name»:»taxreportingresponsibility»,»anchor»:»taxreportingresponsibility»,»html»:»Проценты выплачиваются без вычета налога. Вы обязаны сообщать о доходах в соответствующие налоговые органы. Однако все проценты, которые вы зарабатываете на своих счетах, могут подлежать отчетности в соответствующие налоговые органы.»},»annualrate»:{«name»:»annualrate»,»anchor»:»annualrate»,»html»:»Available по балансовым переводам, сделанным в течение 60 дней после открытия счета от эмитентов, не входящих в группу HSBC. Это предложение может быть отозвано в любое время.»},»balancetransfer»:{«name»:»balancetransfer»,»anchor»:»balancetransfer»,»html»:»Перевод баланса должен быть осуществлен в течение 60 дней с момента открытия счета. Ко всем переведенным остаткам будет применяться комиссия в размере 1,4%.»},»mortgagedisclaimer»:{«name»:»mortgagedisclaimer»,»anchor»:»mortgagedisclaimer»,»html»:»Кредитование зависит от статуса. Ваше имущество может быть конфисковано, если вы не будете вносить платежи по ипотечному кредиту. Все ипотечные кредиты подчиняются критериям статуса и приемлемости.»},»exchangerate»:{«name»:»exchangerate»,»anchor»:»exchangerate»,»html»:»Текущие обменные курсы будут предоставлены между часами работы рынок Гонконга в понедельник утром (по местному времени) и закрытие рынка Нью-Йорка в пятницу днем (по местному времени) — за исключением государственных праздников и неожиданного закрытия. Переводы, сделанные в нерабочее время, будут основываться на самых последних обменных курсах на момент закрытия из Нью-Йорка, Лондона или Гонконга, в зависимости от обстоятельств, и включают дополнительную надбавку к предоставленному обменному курсу.»},»premieronly»:{«name» :»premieronly»,»anchor»:»premieronly»,»html»:»Недоступно для предварительных учетных записей.

Ко всем переведенным остаткам будет применяться комиссия в размере 1,4%.»},»mortgagedisclaimer»:{«name»:»mortgagedisclaimer»,»anchor»:»mortgagedisclaimer»,»html»:»Кредитование зависит от статуса. Ваше имущество может быть конфисковано, если вы не будете вносить платежи по ипотечному кредиту. Все ипотечные кредиты подчиняются критериям статуса и приемлемости.»},»exchangerate»:{«name»:»exchangerate»,»anchor»:»exchangerate»,»html»:»Текущие обменные курсы будут предоставлены между часами работы рынок Гонконга в понедельник утром (по местному времени) и закрытие рынка Нью-Йорка в пятницу днем (по местному времени) — за исключением государственных праздников и неожиданного закрытия. Переводы, сделанные в нерабочее время, будут основываться на самых последних обменных курсах на момент закрытия из Нью-Йорка, Лондона или Гонконга, в зависимости от обстоятельств, и включают дополнительную надбавку к предоставленному обменному курсу.»},»premieronly»:{«name» :»premieronly»,»anchor»:»premieronly»,»html»:»Недоступно для предварительных учетных записей. «},»interestratesindicative»:{«name»:»interestratesindicative»,»anchor»:»interestratesindicative»,»html «:»Процентные ставки указаны только для ознакомления и могут изменяться.»},»interestcalculation»:{«name»:»interestcalculation»,»anchor»:»interestcalculation»,»html»:»Проценты рассчитываются ежедневно и выплачивается ежемесячно.»},»fixedtermdepositcurrencyavailability»:{«name»:»fixedtermdepositcurrencyavailability»,»anchor»:»fixedtermdepositcurrencyavailability»,»html»:»Счета с фиксированным сроком депозита могут быть временно недоступны в определенных валютах из-за государственных праздников.» },»cashwithdrawal»:{«name»:»cashwithdrawal»,»anchor»:»cashwithdrawal»,»html»:»Внесите наличный расчет, кроме азартных игр, и мы взимаем комиссию за наличные в размере 2,99% от минимальной суммы аванса (3,00 фунта стерлингов). Если вы совершаете транзакцию в валюте, отличной от фунта стерлингов (иностранной валюте), мы также взимаем комиссию за транзакцию, отличную от фунта стерлингов, в размере 2,99% от суммы транзакции.

«},»interestratesindicative»:{«name»:»interestratesindicative»,»anchor»:»interestratesindicative»,»html «:»Процентные ставки указаны только для ознакомления и могут изменяться.»},»interestcalculation»:{«name»:»interestcalculation»,»anchor»:»interestcalculation»,»html»:»Проценты рассчитываются ежедневно и выплачивается ежемесячно.»},»fixedtermdepositcurrencyavailability»:{«name»:»fixedtermdepositcurrencyavailability»,»anchor»:»fixedtermdepositcurrencyavailability»,»html»:»Счета с фиксированным сроком депозита могут быть временно недоступны в определенных валютах из-за государственных праздников.» },»cashwithdrawal»:{«name»:»cashwithdrawal»,»anchor»:»cashwithdrawal»,»html»:»Внесите наличный расчет, кроме азартных игр, и мы взимаем комиссию за наличные в размере 2,99% от минимальной суммы аванса (3,00 фунта стерлингов). Если вы совершаете транзакцию в валюте, отличной от фунта стерлингов (иностранной валюте), мы также взимаем комиссию за транзакцию, отличную от фунта стерлингов, в размере 2,99% от суммы транзакции. «},»trackerrate»:{«name»:» trackerrate»,»anchor»:»trackerrate»,»html»:»Курс выше базовой ставки Банка Англии.»},»gvgt-supported-currencies»:{«name»:»gvgt-supported-currencies» ,»anchor»:»gvgt-supported-currencies»,»html»:»Валюты, поддерживаемые Global View и Global Transfers: AED, AUD, BHD, CAD, CFH, CNY, CZK, DKK, EUR, GBP, HKD, INR, JPY, KWD, MXN, NOK, NZD, OMR, PLN, QAR, RUB, SAR, SEK, SGD, SKK, THB, TRY, USD, ZAR. Обратите внимание, что каждая страна может поддерживать переводы не во всех валютах из этих стран. Например, переводы из США можно осуществлять только в долларах США.»},»fxdisclaimer»:{«name»:»fxdisclaimer»,»anchor»:»fxdisclaimer»,»html»:»Стоимость валюты постоянно меняется, поэтому мы не можем гарантировать прибыль или нести ответственность за любые убытки.»},»world-selection-risk-level-1″:{«name»:»world-selection-risk-level-1″,»anchor» :»уровень риска-выбора мира-1″,»html»:»

«},»trackerrate»:{«name»:» trackerrate»,»anchor»:»trackerrate»,»html»:»Курс выше базовой ставки Банка Англии.»},»gvgt-supported-currencies»:{«name»:»gvgt-supported-currencies» ,»anchor»:»gvgt-supported-currencies»,»html»:»Валюты, поддерживаемые Global View и Global Transfers: AED, AUD, BHD, CAD, CFH, CNY, CZK, DKK, EUR, GBP, HKD, INR, JPY, KWD, MXN, NOK, NZD, OMR, PLN, QAR, RUB, SAR, SEK, SGD, SKK, THB, TRY, USD, ZAR. Обратите внимание, что каждая страна может поддерживать переводы не во всех валютах из этих стран. Например, переводы из США можно осуществлять только в долларах США.»},»fxdisclaimer»:{«name»:»fxdisclaimer»,»anchor»:»fxdisclaimer»,»html»:»Стоимость валюты постоянно меняется, поэтому мы не можем гарантировать прибыль или нести ответственность за любые убытки.»},»world-selection-risk-level-1″:{«name»:»world-selection-risk-level-1″,»anchor» :»уровень риска-выбора мира-1″,»html»:»

World Selection 1 классифицируется HSBC как риск 1 «Низкий риск».

\n

World Selection 1 управляется HSBC Global Asset Management (UK) Limited и нацелен на более низкий уровень инвестиционного риска путем инвестирования в фонды, стоимость которых, вероятно, будет колебаться меньше, чем у фонда с более высоким риском. Эти средства могут приносить больший доход, чем вложения наличными, с целью не отставать от инфляции. Фонды с низким уровнем риска могут упасть в цене ниже суммы, которую вы инвестировали.

Эти средства могут приносить больший доход, чем вложения наличными, с целью не отставать от инфляции. Фонды с низким уровнем риска могут упасть в цене ниже суммы, которую вы инвестировали.

\n»},»mortgageapr»:{«name»:»mortgageapr»,»anchor»:»mortgageapr»,»html»:»Общая стоимость по сравнению с другими ипотечными кредитами на основе 100 000 фунтов стерлингов за 25 лет.» },»инвестиции-вверх-вниз»:{«name»:»инвестиции-вверх-вниз»,»якорь»:»инвестиции-вверх-вниз»,»html» :»Стоимость капитала и доход от любых инвестиций могут как уменьшаться, так и увеличиваться, и вы можете не вернуть всю вложенную сумму.»},»monthlyrate»:{«name»:»monthlyrate»,»anchor «:»monthlyrate»,»html»:»Ставка, которую вы фактически получаете, будет зависеть от нашей оценки ваших обстоятельств.»},»world-selection-risk-level-2″:{«name»:»world-selection -уровень-риска-2″,»якорь»:»уровень-риска-выбора-мира-2″,»html»:»

World Selection 2 классифицируется HSBC как риск 2 «от низкого до среднего риска».

\n

World Selection 2 находится под управлением HSBC Global Asset Management (UK) Limited и нацелен на более низкий уровень инвестиционного риска путем инвестирования в фонды, стоимость которых, вероятно, будет колебаться меньше, чем у фонда с более высоким риском. Эти средства могут приносить больший доход, чем вложения наличными, с целью не отставать от инфляции. Фонды с низким и средним риском могут упасть в цене ниже суммы, которую вы инвестировали.

\n»},»dailylimits»:{«name»:»dailylimits»,»anchor»:»dailylimits»,»html»:»Дневные лимиты установлены по умолчанию, но их можно уменьшить с помощью нашего онлайн-инструмента лимитов на переводы. Обратите внимание, что после уменьшения лимита вам нужно будет позвонить в наш специальный контакт-центр, чтобы снова увеличить его.»},»onepoll-survey»:{«name»:»onepoll-survey»,»anchor»:» onepoll-survey»,»html»:»Опрос по заказу OnePoll. Размер выборки составил 2000 взрослых британцев в возрасте от 18 до 55+. Полевые работы проводились с 11 по 14 июня 2021 года. Опрос проводился онлайн. Цифры были взвешены и репрезентативны для всех взрослых Великобритании (в возрасте 18+).»},»introductoryrate»:{«name»:»introductoryrate»,»anchor»:»introductoryrate»,»html»:»Для нового HSBC Только для клиентов банковских кредитных карт.»},»variablerate»:{«name»:»variablerate»,»anchor»:»variablerate»,»html»:»Проценты, которые вы платите, являются базовой ставкой Банка Англии в размере 4,25% по состоянию на 23 марта 2023 г. плюс процентная ставка для отслеживания.»},»global-money-transfer-eligibility»:{«name»:»global-money-transfer-eligibility»,»anchor»:»global-money-transfer -eligibility»,»html»:»Глобальные денежные переводы могут осуществляться только между соответствующими счетами HSBC локально или глобально в участвующих странах/территориях и зависят от наличия поддерживаемых валют.»},»gma-fx-rates»:{ «name»:»gma-fx-rates»,»anchor»:»gma-fx-rates»,»html»:»Мы используем комбинацию факторов, чтобы предоставить пользователям Global Money Account конкурентоспособные коэффициенты конверсии, указанные для вас на момент совершения перевода.

Полевые работы проводились с 11 по 14 июня 2021 года. Опрос проводился онлайн. Цифры были взвешены и репрезентативны для всех взрослых Великобритании (в возрасте 18+).»},»introductoryrate»:{«name»:»introductoryrate»,»anchor»:»introductoryrate»,»html»:»Для нового HSBC Только для клиентов банковских кредитных карт.»},»variablerate»:{«name»:»variablerate»,»anchor»:»variablerate»,»html»:»Проценты, которые вы платите, являются базовой ставкой Банка Англии в размере 4,25% по состоянию на 23 марта 2023 г. плюс процентная ставка для отслеживания.»},»global-money-transfer-eligibility»:{«name»:»global-money-transfer-eligibility»,»anchor»:»global-money-transfer -eligibility»,»html»:»Глобальные денежные переводы могут осуществляться только между соответствующими счетами HSBC локально или глобально в участвующих странах/территориях и зависят от наличия поддерживаемых валют.»},»gma-fx-rates»:{ «name»:»gma-fx-rates»,»anchor»:»gma-fx-rates»,»html»:»Мы используем комбинацию факторов, чтобы предоставить пользователям Global Money Account конкурентоспособные коэффициенты конверсии, указанные для вас на момент совершения перевода. Вы получите обменный курс HSBC, прежде чем завершить транзакцию. Эта скорость обновляется каждые 90 секунд для приведения в соответствие с рыночными обменными курсами. Обменный курс HSBC включает стоимость HSBC и маржу конвертации иностранной валюты.»},»aergrossinterest»:{«name»:»aergrossinterest»,»anchor»:»aergrossinterest»,»html»:»

Вы получите обменный курс HSBC, прежде чем завершить транзакцию. Эта скорость обновляется каждые 90 секунд для приведения в соответствие с рыночными обменными курсами. Обменный курс HSBC включает стоимость HSBC и маржу конвертации иностранной валюты.»},»aergrossinterest»:{«name»:»aergrossinterest»,»anchor»:»aergrossinterest»,»html»:»

AER (Годовой Эквивалентная ставка) — это условная процентная ставка, которая показывает, какой была бы валовая ставка, если бы проценты выплачивались и начислялись каждый год.

\n

Валовая ставка представляет собой процентную ставку до вычета налога, применимого к процентам по сберегательным счетам.

\n»},»expat-disclaimer»:{«name»:»expat-disclaimer»,»anchor»:»expat-disclaimer»,»html»:»

Продукты и услуги HSBC Expat доступны только в юрисдикциях, где и когда они могут быть законно предложены нами. Материал на этих страницах не предназначен для использования лицами, находящимися или проживающими в юрисдикциях, которые ограничивают наше распространение этого материала. Любой, кто получает доступ к этим страницам, должен знать о любых соответствующих ограничениях и соблюдать их. Не все продукты или услуги, упомянутые на этом веб-сайте, будут доступны для жителей всех стран или регионов.

Любой, кто получает доступ к этим страницам, должен знать о любых соответствующих ограничениях и соблюдать их. Не все продукты или услуги, упомянутые на этом веб-сайте, будут доступны для жителей всех стран или регионов.

\n

Ваша налоговая ситуация будет зависеть от ваших личных обстоятельств, и мы рекомендуем вам получить независимую налоговую консультацию. Любая налоговая информация основана на нашем понимании действующего и предлагаемого законодательства и практики. Законодательство и практика могут быть изменены.

\n»},»eea»:{«name»:»eea»,»anchor»:»eea»,»html»:»Европейская экономическая зона, где вы можете платить в валюте, включает Австрию, Бельгию, Болгарию, Хорватию , Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Италия, Исландия, Ирландия, Латвия, Литва, Лихтенштейн, Люксембург, Мальта, Норвегия, Нидерланды, Польша, Португалия, Румыния, Испания, Словакия , Словения и Швеция. «},»world-selection-risk-level-3»:{«name»:»world-selection-risk-level-3″,»anchor»:»world-selection-risk-level- 3″,»html»:»

«},»world-selection-risk-level-3»:{«name»:»world-selection-risk-level-3″,»anchor»:»world-selection-risk-level- 3″,»html»:»

World Selection 3 классифицируется HSBC как риск 3 «средний риск».

\n

World Selection 3 находится под управлением HSBC Global Asset Management (UK) Limited и ориентирован на средний уровень инвестиционного риска путем инвестирования в фонды, стоимость которых может колебаться в большей степени, чем в фонде с более низким уровнем риска, но менее фонд повышенного риска. Эти фонды предлагают потенциал для большей доходности с течением времени, чем фонды с меньшим риском. Фонды со средним риском, вероятно, будут иметь более сильные колебания стоимости в краткосрочной перспективе, чем фонды с более низким риском, и могут упасть в цене ниже суммы, которую вы инвестировали.

\n»},»местные и банкоматные сборы»:{«name»:»местные и банкоматные сборы»,»якорь»:»местные и банкоматные сборы» «,»html»:»Могут взиматься местные сборы и сборы за использование банкоматов. «},»source-unified-nations»:{«name»:»source-united-nations»,»anchor»:»source-united-nations» ,»html»:»Источник: Организация Объединенных Наций (ООН): Глобальная динамика населения»},»account-disclaimer»:{«name»:»account-disclaimer»,»anchor»:»account-disclaimer»,»html» :»

«},»source-unified-nations»:{«name»:»source-united-nations»,»anchor»:»source-united-nations» ,»html»:»Источник: Организация Объединенных Наций (ООН): Глобальная динамика населения»},»account-disclaimer»:{«name»:»account-disclaimer»,»anchor»:»account-disclaimer»,»html» :»

Ваш банковский счет иностранца будет находиться в Джерси, Нормандские острова, безопасной оффшорной юрисдикции и одном из ведущих в мире и лучше всего регулируемых международных финансовых центров, признанных Организацией экономического сотрудничества и развития (ОЭСР).

\n

Возможно, мы не сможем предлагать учетные записи во всех странах и регионах.

\n»},»pensionadvice»:{«name»:»pensionadvice»,»anchor»:»pensionadvice»,»html»:»Обратите внимание, что HSBC не консультирует по пенсиям. Вы можете получить информацию о своих пенсиях у пенсионеров, но вам следует поговорить со специалистом по пенсиям, если вам нужна консультация.»},»quotedrate»:{«name»:»quotedrate»,»anchor»:»quotedrate»,» html»:»Тариф по состоянию на 23 марта 2023 г. Тариф может быть изменен.»},»callcentre»:{«name»:»callcentre»,»anchor»:»callcentre»,»html»:»

Тариф может быть изменен.»},»callcentre»:{«name»:»callcentre»,»anchor»:»callcentre»,»html»:»

Мы можем отслеживать и записывать звонки, чтобы помочь нам улучшить наши услуги и в целях безопасности.

\n

Чтобы узнать, как мы используем вашу личную информацию, ознакомьтесь с нашим Уведомлением о конфиденциальности.

\n»},»investmentscaveat»:{«name»:»investmentscaveat»,»anchor»:»investmentscaveat»,»html»:»Пожалуйста, помните, что стоимость инвестиций не гарантируется, и вы не можете вернуть сумма, которую вы вложили, и любой доход, полученный от них, может как расти, так и падать. Это также может произойти в результате изменений обменных курсов валют, особенно в случаях, когда ценные бумаги хранятся за границей или когда инвестиции конвертируются из одной валюты в другую. Мы всегда рекомендуем рассматривать любые инвестиции как среднесрочные и долгосрочные, по крайней мере, на пять лет.»},»source-schroders»:{«name»:»source-schroders»,»anchor»:»source -schroders»,»html»:»Источник: Schroders: Global Investor Study 2020″},»investment-article-disclaimer»:{«name»:»investment-article-disclaimer»,»anchor»:»investment-article- заявление об отказе от ответственности»,»html»:»

HSBC Bank plc, филиал в Джерси подготовил эту статью на основе общедоступной информации на момент подготовки из источников, которые он считает надежными, но не проводил независимой проверки такой информации.

\n

HSBC Bank plc, отделение на Джерси и Группа HSBC не несут ответственности за любые убытки, ущерб, обязательства или другие последствия любого рода, которые вы можете понести или понести в результате, в результате или в связи с вашим использование или опора на эту статью. Содержание этой статьи может быть изменено без предварительного уведомления. HSBC Bank plc, филиал в Джерси и группа HSBC не дают никаких гарантий, заявлений или гарантий относительно точности, своевременности или полноты этой статьи.

\n

Эта статья не является инвестиционным советом или рекомендацией, а также не предназначена для продажи инвестиций или услуг, а также для подстрекательства к покупкам или подписке на них. Эта статья не должна использоваться в качестве основы для любого решения о налогообложении, имуществе, трастах или наследственном планировании. Вы не должны использовать или полагаться на эту статью при принятии каких-либо инвестиционных решений. HSBC Bank plc, филиал в Джерси и группа HSBC не несут ответственности за такое использование или доверие с вашей стороны.

HSBC Bank plc, филиал в Джерси и группа HSBC не несут ответственности за такое использование или доверие с вашей стороны.

\n

Любая отображаемая рыночная информация относится к прошлому и не должна рассматриваться как показатель будущих рыночных показателей.

\n

Если у вас есть какие-либо вопросы относительно содержания этой статьи, вам следует проконсультироваться со своим профессиональным консультантом в вашей юрисдикции.

\n»},»cashwithdrawals»:{«name»:»cashwithdrawals»,»anchor»:»cashwithdrawals»,»html»:»С клиентов, использующих кредитные карты, будет взиматься комиссия за выдачу наличных. В отличие от покупок, проценты начисляются с даты, когда транзакции применяются к вашей учетной записи, до получения платежа. Банкоматы сторонних производителей могут взимать комиссию за транзакцию, которая будет отображаться на экране во время снятия средств.»},»financial-planning-disclaimer»:{«name»:»financial-planning-disclaimer»,»anchor» :»financial-planning-disclaimer»,»html»:»Nominee – это административная служба, а не служба управления активами. Услуга распространяется не на все страны, и некоторые инвестиции исключены, например, акции/фонды, торгуемые на фондовом рынке, банковские депозиты и некоторые схемы коллективного инвестирования. Заявки на перевод текущих или будущих инвестиций в сервис будут оцениваться в индивидуальном порядке.»},»sterlingtransactions»:{«name»:»sterlingtransactions»,»anchor»:»sterlingtransactions»,»html»:»К валюте фунта стерлингов относятся транзакции, совершенные в Великобритании, Джерси, Гернси и на острове Мэн, а также транзакции за границей, где вы решите платить в фунтах стерлингов, а не в местной валюте.»},»sharedealing»:{«name»:»sharedealing»,»anchor»: «обмен»,»html»:»

Услуга распространяется не на все страны, и некоторые инвестиции исключены, например, акции/фонды, торгуемые на фондовом рынке, банковские депозиты и некоторые схемы коллективного инвестирования. Заявки на перевод текущих или будущих инвестиций в сервис будут оцениваться в индивидуальном порядке.»},»sterlingtransactions»:{«name»:»sterlingtransactions»,»anchor»:»sterlingtransactions»,»html»:»К валюте фунта стерлингов относятся транзакции, совершенные в Великобритании, Джерси, Гернси и на острове Мэн, а также транзакции за границей, где вы решите платить в фунтах стерлингов, а не в местной валюте.»},»sharedealing»:{«name»:»sharedealing»,»anchor»: «обмен»,»html»:»

Если вы разместите ордер на покупку или продажу акций, когда фондовый рынок закрыт, ваш ордер будет отправлен на рынок на следующий торговый день. Существует риск более высокой волатильности цен, если вы размещаете ордер, когда рынок закрыт или незадолго до его закрытия или открытия, поэтому вам следует рассмотреть возможность ввода ценового лимита.

\n

HSBC InvestDirect Международная служба обмена акциями позволяет физическим лицам покупать и продавать акции в электронном виде. Чтобы предоставить вам эту услугу, ваши акции будут храниться от вашего имени на имя нашей номинальной компании, что означает, что ваше имя не будет в реестре акционеров компании. Поскольку вы не будете зарегистрированы в Регистраторе компании, вы не будете получать корреспонденцию или выгоды для акционеров от компании, акциями которой вы владеете. Однако мы приложим разумные усилия, чтобы информировать вас о любых корпоративных действиях, например, о проблемах с правами, о которых мы получим надлежащее уведомление от компании. Инструкции могут быть даны онлайн, письмом или по телефону. Для получения дополнительной информации о том, как ваши акции принадлежат нашему номинальному держателю, см. «Положения и условия HSBC InvestDirect International» и документы в разделе «Вещи, которые вам следует знать».

\n»},»source-stern»:{«name»:»source-stern»,»anchor»:»source-stern»,»html»:»Источник: STERN: ESG и финансовые показатели»}, «using-the-app»:{«name»:»using-the-app»,»anchor»:»using-the-app»,»html»:»Глобальные денежные переводы недоступны в приложении Expat FX , онлайн-банкинг или через телефонный банкинг. Вы можете получить к ним доступ только через приложение HSBC Expat Mobile Banking.»},»world-selection-risk-level-4″:{«name»:»world-selection-risk-level-4″,»anchor»:» уровень-риска-выбора-мира-4″,»html»:»

Вы можете получить к ним доступ только через приложение HSBC Expat Mobile Banking.»},»world-selection-risk-level-4″:{«name»:»world-selection-risk-level-4″,»anchor»:» уровень-риска-выбора-мира-4″,»html»:»

World Selection 4 классифицируется HSBC как риск 4 «от среднего до высокого риска».

\n

World Selection 4 находится под управлением HSBC Global Asset Management (UK) Limited и ориентирован на более высокий уровень инвестиционного риска путем инвестирования в фонды, стоимость которых может колебаться в значительных пределах. Эти фонды могут принести больший доход с течением времени, чем фонды с меньшим риском, и их стоимость может упасть ниже суммы, которую вы инвестировали.

\n»},»уровень-риска-выбора-мира-5″:{«name»:»уровень-риска-выбора-мира-5″,»якорь»:»уровень-риска-выбора-мира-5 «,»html»:»

World Selection 5 классифицируется HSBC как риск 5 «Высший риск».

\n

World Selection 5 находится под управлением HSBC Global Asset Management (UK) Limited и ориентирован на более высокий уровень инвестиционного риска путем инвестирования в фонды, стоимость которых может колебаться в значительных пределах.

Об авторе