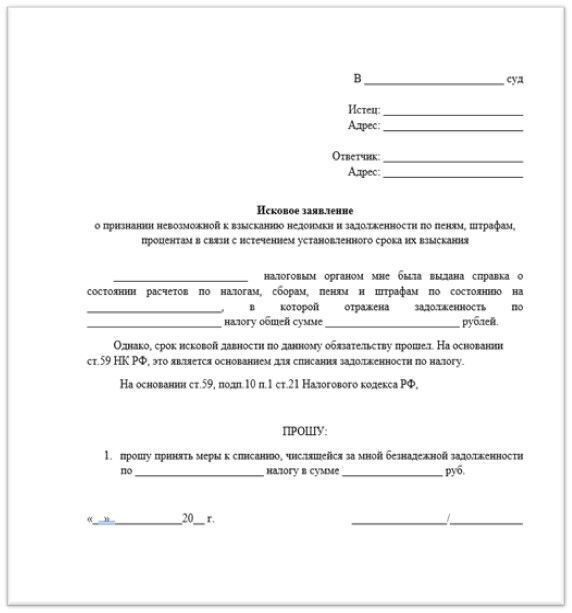

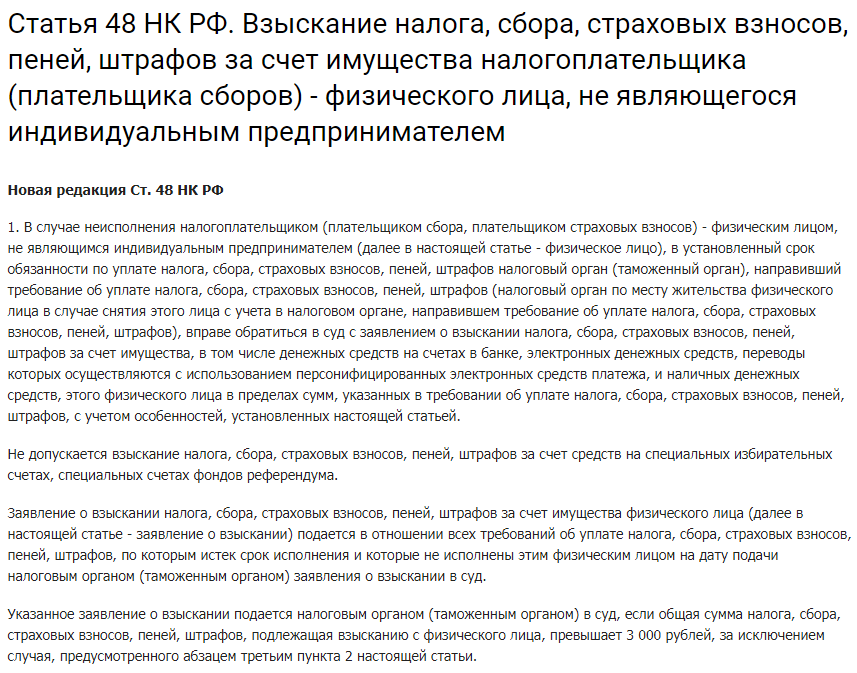

Срок давности по налогам: Срок давности взыскания транспортного налога 2023

Срок исковой давности для гражданского иска государства о взыскании недоимки по налогам с физических лиц

Главная » Статьи » Статьи » Холдинг » Срок исковой давности для гражданского иска государства о взыскании недоимки по налогам с физических лиц

19.09.2022

Написание статьи побудило осознание того, что в практике нет единого подхода относительно определения момента нарушения исполнения налоговой обязанности по уплате налога для целей исчисления сроков исковой давности (далее — СИД) в случае предъявления государством гражданского иска о возмещении вреда к собственнику компании или руководителю.

Принцип правовой определенности и процессуальные гарантии в правоотношениях с государством имеют особое значение. Последние связаны с исполнением государством фискальных функций и привлечением к ответственности (налоговой, уголовной, гражданско-правовой) за неисполнение налоговых обязанностей.

На сегодняшний день практика судов общей юрисдикции изобилует решениями с разнообразными подходами к исчислению СИД по имущественным требованиям государства к руководителям или собственникам компаний.

Судебная практика, а также принятое в декабре Постановление КС РФ от 08.12.2017 № 39-П (далее – ПКС № 39-П), формирует стойкое убеждение, что государство в целях взыскания недоимки как вреда удобно для себя пододвигает начало СИД. Вариантов используют несколько: с момента вынесения справки об окончании проверки; с момента составления акта; с момента вынесения решения о привлечении к налоговой ответственности; с момента вступления в силу решения или с момента, когда не уплатили налог по требованию, и даже когда должностное лицо госоргана узнало о нарушении.

Основной вектор — собираемость налогов — понятен. Но с досадой приходится признавать, что в достижении этой цели попираются принципы, формальные требования процедуры, как последний спасательный круг, и в целом уже существующий подход к исчислению сроков по имущественным требованиям, возникающим из налоговых правоотношений.

Оговорюсь, что вопрос исчисления СИД для взыскания недоимки как вреда сложный, затрагивает много правовых аспектов, взаимодействие различных правовых институтов, требуя детального освещения.

Но этот очерк попытка обратить внимание читателя на общий принцип определения СИД, связанных с нарушением налоговых обязательств.

Общие правила

Взыскание налоговой задолженности в порядке гражданского судопроизводства подчинено общим правилам Главы 59 ГК РФ.

Неуплаченный налог (только недоимка – прим.) квалифицируется как вред (ущерб), взыскание которого осуществляется по правилам ст.ст. 1064 и 1068 ГК РФ как гражданско-правовая ответственность.

Так, п. 3.5. ПКС № 39-П указывает, что после исчерпания или объективной невозможности механизмов взыскания налоговых платежей обращение в рамках ст.ст. 15 и 1064 ГК РФ к физическому лицу, привлеченному или привлекавшемуся к уголовной ответственности за совершение налогового преступления – является одним из возможных способов защиты.

Следовательно, государство, обладая публичным статусом, выступает равным участником гражданского имущественного спора, подчиняясь правилу – кто ищет тот и доказывает.

Общий принцип исчисления СИД по делам о взыскании вреда в гражданском процессе – с момента, когда лицо узнало или должно было узнать о нарушении права. Общий срок – 3 года.

Однако, единого подхода к определению момента начала течения СИД о взыскании налоговой задолженности с гражданина как физического лица в порядке гражданского судопроизводства – нет. Вместе с тем, это ключевой вопрос, связанной ответственностью физического лица (бенефициара, участника, руководителя) во времени, на которое возлагается обязанность уплатить недоимку по налогу, неуплаченному юридическим лицом, не исполнившему свои обязательства.

Правоотношения с государством неравны. Их называют отношениями власти и подчинения. Чтобы уравнять баланс интересов человека в отношениях с государством как заведомо сильной стороной, наделенной публичной властью и обеспеченной, как предполагается, квалифицированным аппаратом, существуют процедурные гарантии, обеспечивающие ведение публичного процесса с участием государства.

Обязанность по доказыванию нарушения возлагается на государственный орган. Решение по итогам налоговой проверки (камеральной или выездной) обладает статусом ненормативного правового акта (индивидуального характера), который становится законом и налагает обязанности. Нормы ст. 100 и 101 НК РФ четко и определенно указывают, что должно быть в этом законе.

Вопрос, пожалуй, самый важный следующий: когда же государство становится осведомленным и узнает, что ему нанесен ущерб?

На этот вопрос отвечает презумпция осведомленности государства о фактах исполнения налоговых обязанностей. Момент неисполнения налоговой обязанности в срок, считаю, является универсальным для определения, в том числе, СИД для гражданских исков в защиту государства.

Момент деликта в виде неисполнения налоговой обязанности в срок является универсальным для определения СИД.

ПЕРВОЕ. Публичность налоговой обязанности

Публичность налоговой обязанности

Государство как публичное образование, администрирующее налоговые платежи, не может не знать в силу принципа публичности о факте неисполнения налоговых обязательств. Поэтому исчисление СИД также должно подчиняться правилам налогового закона. Обязанность считается неисполненной с момента фактической неуплаты. При этом, невозможность погасить налоговые обязательства юридическим лицом и как следствие утрата возможности взыскания – не может ни при каких условиях изменить начало течения СИД на принудительное взыскание – как с юридического лица, так и физического лица.

Подобный подход следует из положений ст. 30 НК РФ. Так, налоговые органы составляют единую систему контроля над соблюдением законодательства о налогах и сборах, с учетом полномочий, наделенных Положением о ФНС России (пункт 1), как федеральный орган исполнительной власти, осуществляющий публичные функции контроля и надзора за соблюдением законодательства о налогах и сборах и реализуют государственную функцию контроля над начислением и уплатой налогов (исполнением налоговых обязательств –

).

).

Государство при этом, становясь гражданским истцом, не утрачивает своего публичного свойства, трансформируясь в равного участника гражданских правоотношений, а лишь использует механизм защиты, предусмотренный гражданским законодательством. Это важный критерий.

Обязанность платить налоги имеет публично-правовой характер (статья 57 Конституции РФ). Полномочия органов ФНС России (инспекций), предусмотренные статьями 88 и 101 НК РФ, носят такой же характер. Именно они прямо устанавливают презумпцию, что налоговый орган не может произвольно отказаться от необходимости истребования дополнительных сведений.

Следовательно, о нарушении своего права государство в лице налогового органа узнает в момент неуплаты налога. И не просто «узнало», а обязано было узнать, так как эта обязанность «узнать» следует из ст. 30 НК РФ, которая указывает на то, что налоговые органы составляют единую централизованную систему контроля за 1) правильностью исчисления, 2) полнотой

и своевременностью (!) уплаты налогов.

ВЫВОД. Таким образом, публичность налога и его контроля важный признак, который говорит об осведомленности государства: первое, о факте декларирования, второе, о факте уплаты в отведенный срок.

В ином случае – налицо утрата публичной природы налога. А государство резко трансформируется из публичного субъекта в равного участника гражданско-правовых отношений, узнавшего случайно, что налог не уплачен, устраняя презумпцию осведомленности.

Таким образом, подобная трансформация приводит к неправильному определению момента нарушения – деликта, когда ущерб возникает, и эта неосведомленность недопустима.

Налог — обязательный публичный платеж. Это — обязательство. Обязательства возникают на основе юридических фактов. Налоги – не исключение. Для простоты возьмем НДС (косвенный) и налог на прибыль (прямой). В основе и того и другого лежит сделка (хозяйственная операция по реализации или приобретению товаров, работ, услуг) как юридический факт. В основе обязательства платить налог – также факт – прибыль как результат экономической деятельности по итогам года.

В основе и того и другого лежит сделка (хозяйственная операция по реализации или приобретению товаров, работ, услуг) как юридический факт. В основе обязательства платить налог – также факт – прибыль как результат экономической деятельности по итогам года.

Срок уплаты налога, является одним из обязательных элементов налога. Нарушение срока уплаты свидетельствует о неисполнении обязанности. Фактическое непоступление имущества в виде денежных средств по итогам отчетного года в казну — уже наносит ущерб. И именно с этого момента следует исчислять СИД.

Согласно ст. 45 НК РФ Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. Согласно п. 2 ст. 45 НК РФ. В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке ст.ст. 46 и 47 НК РФ.

Для целей установления начала течения СИД при реализации гражданско-правового механизма возмещения вреда подлежат обязательному учету момент исполнения налоговой обязанности.

Абзац 2 п. 4 Постановления КС РФ от 08.12.2017 № 39-П указывает, что деликатные обязательства определяются содержанием налоговой обязанности юридического лица, не исполненной вследствие совершения преступления физическим лицом.

Указанный пункт четко позволяет разграничить деликт, возникший из налоговых правоотношений, возникновение которого обусловлено неисполнением обязанности в установленный налоговым законодательством срок.

ТРЕТЬЕ. Недоимка как вред также не утрачивает публичный характер

Гражданский имущественный иск государства это способ защиты нарушенного права. Способы защиты, предусмотрены ст. 10 ГК РФ, и напрямую зависят от существа отношений, существа нарушения и оснований для требований.

Факт декларирования связан с подачей налоговой декларации. Факт уплаты со сроком (датой) платежа. Для целей налогов и уголовного преследования именно от этих моментов исчисляются сроки давности.

Так, для целей налогового правонарушения моментом неисполнения обязанности будет факт неуплаты налога в установленный предельный срок. Для налога на прибыль предельный срок уплаты за истекший налоговый период (календарный год) 28 марта и 20 марта для НДС — соответственно. Налоговым периодом признается год.

Учитывая, что ФНС как администрирующий орган не может не знать о факте неисполнения налоговой обязанности в установленный срок, с этого момента исчисляются сроки для понуждения лица исполнить обязанность (принудительное исполнение). ФНС направляет требование об уплате налога, отводя для этого срок. При этом для целей привлечения к ответственности срок исчисляется с даты, когда налог должен быть уплачен.

Поэтому единство исчисления сроков имеет важнейшее значение и его нарушение разрушает систему исчисления сроков полностью, делая его произвольным.

ЧЕТВЕРТОЕ. Сроки в уголовном процессе определяются по тем же правилам

Сроки в уголовном процессе определяются по тем же правилам

Правилу правовой определенности для установления момента нарушения подчинено и уголовное законодательство. Так, исходя из того, что срок представления налоговой декларации и сроки уплаты налога (сбора) могут не совпадать, моментом окончания преступления, предусмотренного ст. 199 УК РФ, также следует считать фактическую неуплату налогов (сборов) в срок, установленный налоговым законодательством.

Для целей привлечения лица к уголовной ответственности по ст. 199 УК РФ, также срок давности начинает течь с момента неисполнения налоговой обязанности. Налоговое преступление считается совершенным с момента неисполнения обязанности по уплате налога. Это так называемый формальный состав, когда преступление считается оконченным, когда совершены противоправные действия. Следовательно, для преследования со стороны государства срок исчисляется для налога на прибыль с 28 марта и для НДС с 20 марта года, следующего за отчетным, и именно этот момент выступает юридическим фактом. При этом момент, когда эта неуплата установлена фактически правового значения не имеет.

При этом момент, когда эта неуплата установлена фактически правового значения не имеет.

Таким образом, определение момента нарушения (деликта) должно быть единым как для налоговых, административных, уголовно-правовых, так и гражданско-правовых отношений по возмещению вреда в порядке Главы 59 ГК РФ.

Справедливо, что недостаток администрирования государством налоговых поступлений, выраженный в пропуске сроков, не может ни при каких обстоятельствах компенсироваться, за счет

-

исчисления сроков от дат принятия ненормативных актов налоговых органов, решений вышестоящих органов или

- с момента, когда о факте нарушения узнало само государство в лице его должностного лица.

Характерным тому примером выступают гражданские дела по искам прокуроров о взыскании недоимки с участников компаний и руководителей.

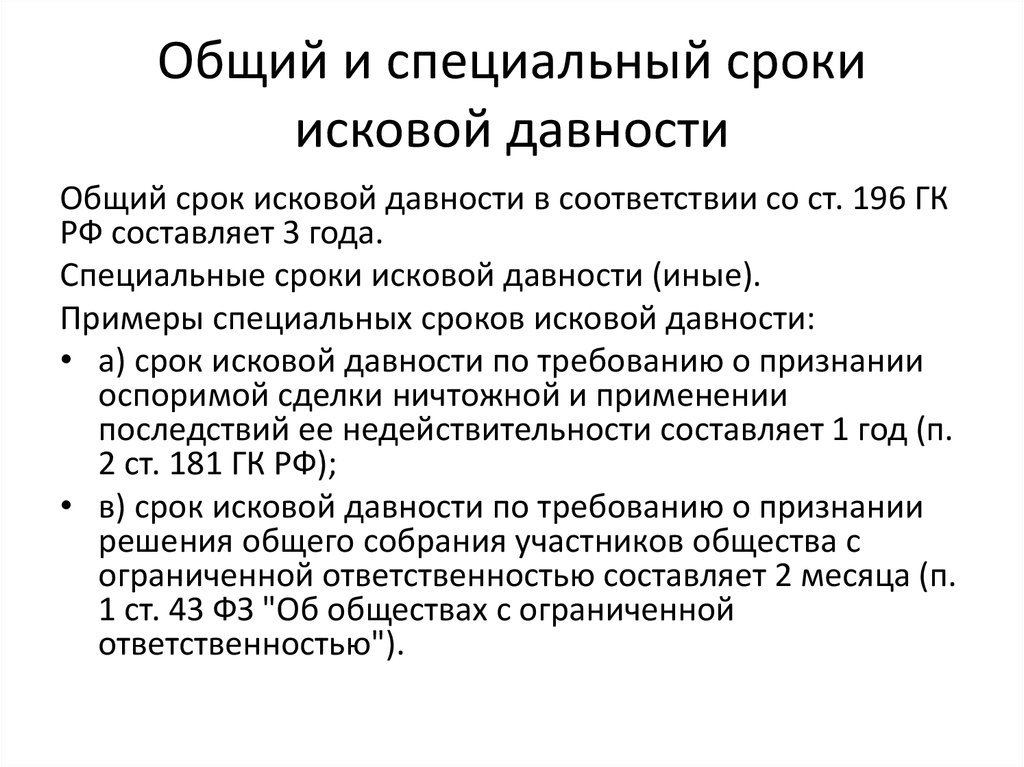

В соответствии с ч. 1 ст. 196

ГК РФ общий срок исковой давности составляет три года, определяемый в соответствии со ст. 200

ГК РФ — со дня, когда лицо узнало или должно было узнать о нарушении своего права.

1 ст. 196

ГК РФ общий срок исковой давности составляет три года, определяемый в соответствии со ст. 200

ГК РФ — со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Следовательно, очевидно, что утрата возможности взыскать недоимку, не может являться обстоятельством, с которым связано начало течение срока давности для предъявления требования к ответчику.

В ином случае государство как публичное образование, реализующее свои права через государственные органы, не связано ни с какими сроками давности, что не отвечает:

-

принципу правовой определенности,

-

недопустимо заменяет определенность факта нарушения субъективным знанием и волей должностного лица государственного органа, и

- ставит ответчика как физическое лицо в заведомо неравные условия по сравнению с юридическими лицами, нарушая баланс частных и публичных прав и обязанностей.

Таким образом, налоговые сроки исполнения обязательных платежей являются одинаковыми для целей установления факта нарушения и не могут быть связаны субъективной осведомленностью государства как участника гражданско-правовых отношений о факте нарушения в более позднее время.

ПЯТОЕ. Противоречие с позицией о пределах возврата излишне взысканного или уплаченного налога по требованиям налогоплательщиков

Исчисление сроков по общим правилам ст. 200 ГК РФ без критерия публичности налоговых обязательств и государства, как особого субъекта, нарушает баланс в исчислении сроков по сравнению с налогоплательщиками.

Сложившаяся давно позиция говорит о следующем.

В частности, трехлетний срок, установленный п. 7 ст. 78 НК РФ по требованиям налогоплательщика о возврате излишне уплаченного налога, носит пресекательный характер, лишающий налогоплательщика на возврат налога за пределами 3 летнего срока. При этом начало течения срока связывается с подачей налоговой декларации, в которой указан излишний налог и подчинено правилам ст.ст. 195, 196, 200 ГК РФ.

При этом начало течения срока связывается с подачей налоговой декларации, в которой указан излишний налог и подчинено правилам ст.ст. 195, 196, 200 ГК РФ.

Приведу наглядный пример — возврат налога налогоплательщиками, который уплачен ошибочно или взыскан необоснованно по правилам ст.ст. 78 и 79 НК РФ.

Обычно о переплате узнают из акта сверки с бюджетом. Но СИД исчисляют не от даты сверки, то есть когда фактически налогоплательщик узнал. СИД течет по этим делам с момента факта ошибочного платежа или взыскания.

Согласно п. 6 ст. 78 НК РФ возврат излишне уплаченной суммы налога осуществляется инспекцией по письменному заявлению налогоплательщика. Такое заявление в силу п. 7 ст. 78 НК РФ может быть подано в течение трех лет со дня уплаты или взыскания суммы. Это требование имущественного характера и подчиняется общим СИД и правилам гражданского судопроизводства.

Обширная практика по возврату налога за пределами 3 лет свидетельствует, что право может быть реализовано строго в течение 3 лет, которые исчисляются с момента взыскания или уплаты. Равно как и уточненная налоговая декларация может подаваться не позднее 3 лет с момента последнего срока подачи. Это прямое доказательство недопустимости обратного подхода, который применяется государством в отношении недоимок.

Равно как и уточненная налоговая декларация может подаваться не позднее 3 лет с момента последнего срока подачи. Это прямое доказательство недопустимости обратного подхода, который применяется государством в отношении недоимок.

Позиция эта подтверждается также ВС РФ о применении ст. 78 НК РФ о пределах возврата реализации права на возврата излишне взысканного или уплаченного налога и сформирована на базе позиции КС РФ, выраженной в Определении от 21.06.2001 № 173-О о применении сроков, установленных ст. 78 НК РФ на возврат налога: общий срок определяется по правилам ст. ст. 195, 196 ГК РФ составляет три года и исчисляется с момента, когда лицо узнало или должно было узнать о нарушении (п. 1 ст. 200 ГК РФ).

На этой же позиции ФНС отказывает в возврате переплат, доводы которой сводятся к простой аргументации. Лицо, которое уплатило неправильно, или с которого взыскали необоснованно, не может не знать о нарушении своих прав. Поэтому если СИД пропустили – то это последствия своего поведения: право не реализовал; должную меру заботливости – не проявил.

Поэтому если СИД пропустили – то это последствия своего поведения: право не реализовал; должную меру заботливости – не проявил.

Прямое тому подтверждение — Решение ФНС России от 02.02.2016 № СА-3-9/371@. В указанном деле заявителю – физическому лицу отказано в возврате излишне уплаченного НДФЛ в сумме, образовавшейся в связи с предоставлением имущественного налогового вычета в размере фактически произведенных расходов на приобретение квартиры, так как заявителем пропущен установленный ст. 78 НК РФ трехлетний срок подачи заявления о возмещении налога.

Следите за сроками и «налоговыми подушками»!

Уже в этом году ФНС России в письме от 07.06.2018 № СА-4-7/11051@ «По вопросу установления налоговыми органами действительных налоговых обязательств налогоплательщиков в ходе выездных налоговых проверок» подтвердило свою позицию снова.

При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 НК РФ трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога. (Определение Верховного Суда Российской Федерации от 19.01.2018 N 305-КГ17-14988 по делу N А41-17865/2016 по заявлению ООО «ФК Пульс»).

(Определение Верховного Суда Российской Федерации от 19.01.2018 N 305-КГ17-14988 по делу N А41-17865/2016 по заявлению ООО «ФК Пульс»).

ВЫВОДЫ

Подводя итог этой публикации можно с определенностью сказать, что из этого следует очевидный вывод, что – сроки текут не с того момента когда узнало лицо, что есть долг у государства перед ним, а когда осуществлен платеж или взыскание.

Следовательно, для требований, предъявляемых в порядке ст. 1064 и 1068 ГК РФ, СИД также корреспондируется порядку и срокам начисления и уплаты налога, и срокам по имущественным требованиям.

Таким образом, налоговый орган как орган государственной власти не лишен защитить свои права по правилам п.п.9 п. 1 ст. 31 НК РФ обратившись в установленные сроки к суду с имущественными требованиями. Иной подход приводит к нарушению баланса, если исчислять СИД с момента, когда государство узнало о том, что недоимка не погашена.

Этот подход надо настойчиво отстаивать, в ином случае следующий пример из личной практики будет преобладать, затыкая недостатки административной работы визави от государства.

Пример из практики. Сотрудник прокуратуры, проверяя материалы СК, установил, что следователем вынесено постановление об отказе в возбуждении уголовного дела по итогам проверки заявления налогового органа в связи с истечением сроков уголовного преследования (ч. 1 ст. 199 УК РФ).

Но факт нарушения (деликт) уже возник и существовал (20 и 28 марта 2014 года для НДС и прибыли). Своим правом взыскания имущественного ущерба инспекция не воспользовалась – ни к юридическому лицу, ни к физическому лицу требования не предъявлялись. Уголовное дело не возбуждалось, ответчик статуса обвиняемого не приобретал.

Вместе с тем суд поддержал прокуратуру, указав, что государство узнало о факте нарушения только при ознакомлении прокурора с материалами следственного органа.

Подобный подход позволяет импровизировать с СИД, отодвигая во времени момент «когда государство узнало о нарушении права» на любой удобный срок. Дон де ста логика?

Роман Ивлев

Возврат к списку

Срок исковой давности по налоговым правонарушениям: сколько лет и почему?

Если спросить любого мало-мальски грамотного бухгалтера, когда истекает срок исковой давности по обязательству его организации, то он, практически не задумываясь, тут же ответит: через три года и один день после его возникновения. И добавит: это прямо сказано в статьях 196 и 200 Гражданского Кодекса Российской Федерации.

Бухгалтер с большим опытом работы, уже набивший немало шишек в общении, как с контрагентами, так и с налоговиками, постарается уточнить: а по какому конкретно обязательству и перед кем?

Потому что при взаимоотношениях с государством в части уплаты налогов, взносов и сборов следует еще руководствоваться тем, что к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством (п. 3 ст. 2 ГК РФ).

3 ст. 2 ГК РФ).

Следовательно, если речь идет о начислении и уплате налогов, то в первую очередь читаем НК РФ.

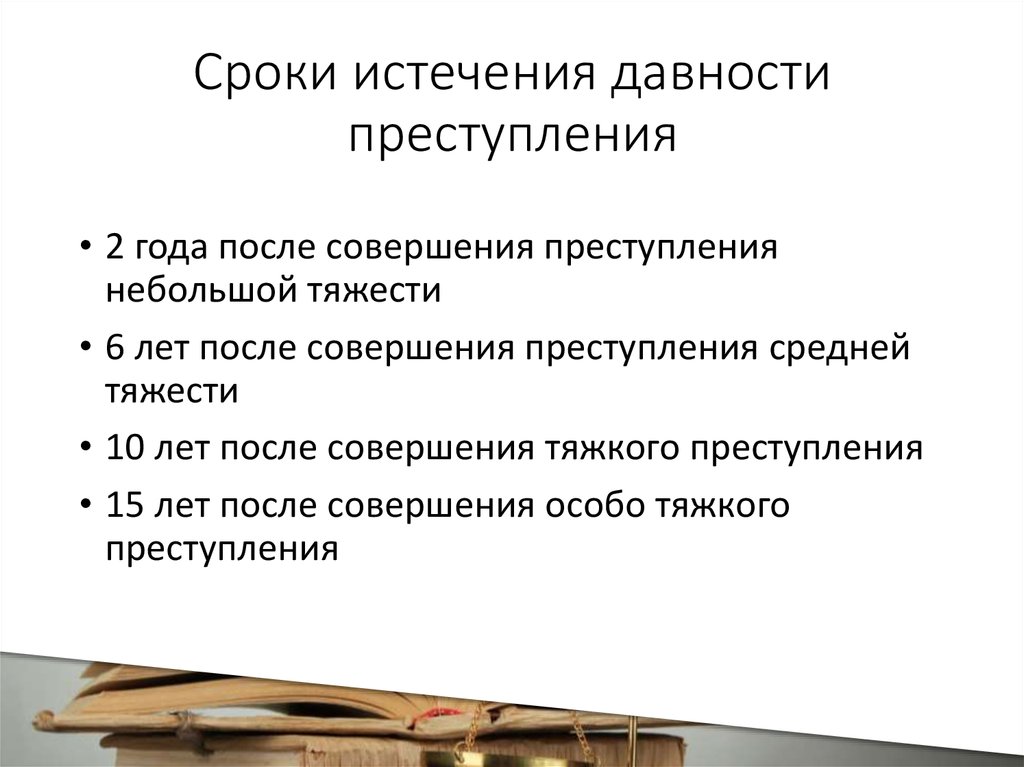

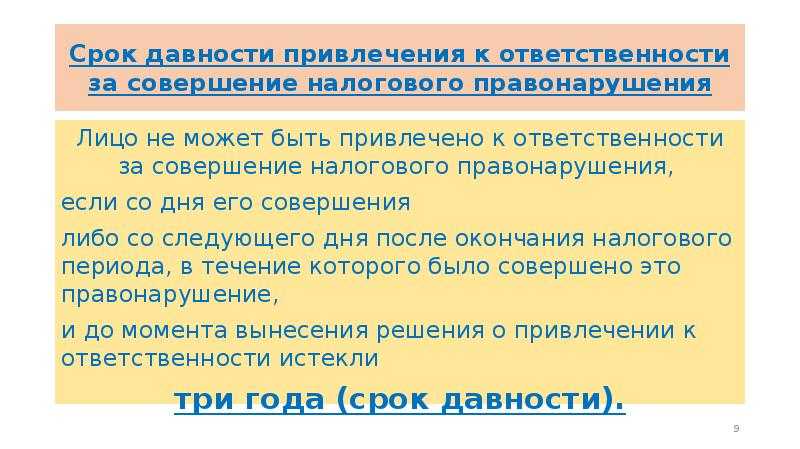

В статье 113 его как раз и указаны сроки давности привлечения к ответственности за совершение налогового правонарушения. В общем случае они составляют те же самые три года.

И если налоговики выявили у вас какое-то нарушение, но сроки давности по нему истекли, то они в этом случае они могут только погрозить вам пальчиком, но оштрафовать уже не могут, как бы им этого не хотелось.

Налоговые проверки больше не смогут выбить из колеи, если вы пройдете наш новый курс повышения квалификации «Защита при налоговых проверках: практикум по всем видам контроля»!

Иван Кузнецов, эксперт по вопросам налоговой и корпоративной безопасности бизнеса, и Елена Потехина, кандидат экономических наук, доцент по специализации «Бухгалтерский учет, статистика», знают, как не поддаваться давлению налоговой при проверках. Этому научат и вас.

По окончании курса вы получите удостоверение о повышении квалификации на 40 ак.часов, которое будет указано в реестре Рособрнадзора (ФИС ФРДО).

Запишитесь прямо сейчас и вы сможете защитить бизнес!

Основное нарушение, которое, пожалуй, допускали практически все — неправильное определение базы по тому или иному налогу, приведшее, в итоге, к образованию недоимки по нему. Умышлено оно было совершено, или нет, дело десятое.

Санкции за совершение этого налогового нарушения указаны в ст. 122 НК РФ.

Если налоговики не докажут, что недоимка возникла в результате умышленного занижения базы, то организации грозит 20% от суммы возникшей (выявленной) недоимки плюс пени (п. 1 ст. 122 НК РФ).

И каков срок давности в этом случае? Три года. Но вот как их посчитать?

Смотрим третий абзац п. 1 ст. 113 НК РФ, согласно которому исчисление срока давности в этом случае начнется со следующего дня после окончания соответствующего налогового периода.

И вот тут уже получается не три года, а несколько дольше.

Допустим, вы на днях (в августе 2021 года) сами обнаружили, что где-то в сентябре 2017 года не была отражена в доходах какая-то сумма. Пусть и не особенно большая, но и не самая маленькая, чтобы на нее просто забить.

С какой даты отсчитывать эти самые три года, чтобы потом вежливо послать налоговиков, если они обнаружат у вас занижение суммы начисленного за 2017 год налога на прибыль?

Налоговый период по налогу на прибыль — календарный год. Следовательно, по нормальной логике, которой придерживается и автор, отсчитываем три следующих года — 2018, 2019 и 2020, и приходим к выводу, что при в 2021 году уточненку по налогу на прибыль за 2017 год отправлять уже не обязательно. Прошло уже более трех лет, и за недоимку 2017 года нас наказать не смогут.

Но это по обычной логике, которая в отношениях с государством далеко не всегда срабатывает.

По налоговой логике, да еще и поддержанной судами, несколько по-другому.

Читаем п. 15 Постановление Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации».

В этом пункте сказано, что уплата суммы налога производится до 25 марта следующего за истекшим налоговым периодом года. То есть налоговое нарушение возникло не в 2017 году, в котором была занижена налогооблагаемая база, а в 2018, в котором налог не был уплачен полностью. И срок давности в этом случае следует начинать отсчитывать не с 26 марта 2018 года, когда нарушение стало наказуемым, а с 1 января 2019 года, после окончания того периода, в котором было допущено правонарушение.

Точно такие же выводы сделаны и в Определении ВС РФ от 19.12.2018 № 304-КГ18-13502.

Следовательно, три года, в течение которых мы должны исправить эту ошибку и пополнить закрома государства — 2019, 2020 и 2021. И только в 2022 году можно будет уже не париться.

И только в 2022 году можно будет уже не париться.

Вот такая арифметика получается.

Легким движением руки брюки превращаются… превращаются брюки….

Своеобразным прочтением законодательства три года превратились в пять. И с судами не поспоришь.

Что должны знать налогоплательщики о 10-летнем сроке исковой давности IRS

Как долго IRS может взимать задолженность по налогам? Как правило, у Налоговой службы (IRS) есть 10 лет для взыскания неоплаченного налогового долга. После этого долг стирается из бухгалтерских книг, и IRS списывает его. Это называется 10-летний срок исковой давности. Широкое распространение этого закона не отвечает финансовым интересам IRS. Поэтому многие налогоплательщики с неоплаченными налоговыми счетами не знают о существовании этого срока исковой давности. Кроме того, как и большинство правил IRS, нюансы устава могут быть сложными и трудными для понимания. В этой статье объясняется, что должны знать налоговые должники, чтобы решить, выгодно ли им с финансовой точки зрения «переждать IRS». Этот вариант должен быть подготовлен к тому, чтобы IRS использовала все свои юридические тактики для сбора в течение этого периода. Ближе к концу срока действия Закона о сборе платежей (CSED) агентство, вероятно, станет еще более агрессивным в своих действиях по сбору платежей. Агенты IRS могли взять на себя роль как «плохого полицейского», так и «хорошего полицейского». Последнее может включать предложение «сделок».

В этой статье объясняется, что должны знать налоговые должники, чтобы решить, выгодно ли им с финансовой точки зрения «переждать IRS». Этот вариант должен быть подготовлен к тому, чтобы IRS использовала все свои юридические тактики для сбора в течение этого периода. Ближе к концу срока действия Закона о сборе платежей (CSED) агентство, вероятно, станет еще более агрессивным в своих действиях по сбору платежей. Агенты IRS могли взять на себя роль как «плохого полицейского», так и «хорошего полицейского». Последнее может включать предложение «сделок».

Одним из типичных является создание плана оплаты в рассрочку:

На первый взгляд это может показаться привлекательным. Взамен налоговым должникам иногда приходится соглашаться на продление CSED. Прежде чем принимать какие-либо меры, предусмотренные IRS, те, у кого есть неуплаченные налоги, должны проконсультироваться со специалистом по налогам, который специализируется на налоговых задолженностях IRS и законах о сборе. Предполагается, что 10-летний период начинается с момента начисления налога. Тем не менее, между налоговыми должниками и IRS часто возникают споры по поводу этого времени. Известно, что агентство рассчитывает CSED иначе, чем должники. Иногда это происходит, когда должник не платил налоги полностью или частично в течение нескольких лет. Могут возникнуть вопросы, с какого года началась оценка долга. К счастью, у должников есть способы получить согласие IRS на предварительном этапе на CSED. Один из них — представить свою ситуацию налоговому эксперту до приближается к IRS – подробнее см. ниже.

Тем не менее, между налоговыми должниками и IRS часто возникают споры по поводу этого времени. Известно, что агентство рассчитывает CSED иначе, чем должники. Иногда это происходит, когда должник не платил налоги полностью или частично в течение нескольких лет. Могут возникнуть вопросы, с какого года началась оценка долга. К счастью, у должников есть способы получить согласие IRS на предварительном этапе на CSED. Один из них — представить свою ситуацию налоговому эксперту до приближается к IRS – подробнее см. ниже.

Узнайте точно

Когда истечет срок действия вашей налоговой задолженности!

Кроме того, часы могут быть временно остановлены (так называемое «истребование срока давности») по ряду причин:

- Заявление о банкротстве

- Предложение о компромиссе

- Подача апелляции

- Подача иска против IRS

- Нахождение за пределами страны не менее 6 месяцев

- Подписание отказа от продления CSED

- Военные отсрочки и многое другое…

После этого часы снова запустятся, но не всегда сразу. Для дела о банкротстве потребуется еще 6 месяцев после урегулирования. Конечно, когда часы не идут, CSED задерживается и тем самым продлевается. Когда срок исковой давности истекает, IRS может не уведомлять налогоплательщиков. Это должны отслеживать сами налогоплательщики или их специалисты по налоговым льготам. Кроме того, они сами несут ответственность за получение документации от IRS о том, что налоговая задолженность больше не существует. Как только это будет подтверждено, специалист по налоговым льготам может помочь налогоплательщику получить от IRS официальное свидетельство об освобождении от федерального налогового залога или о снятии залога. Доказательство освобождения или отзыва залога обычно требуется для предоставления учреждениям, которые определяют кредитоспособность. Это первый шаг, который налогоплательщики могут предпринять для восстановления своего финансового профиля. Однако стратегия «выжидания» не рекомендуется для всех должников по налогам. 10 лет — это большой срок.

Для дела о банкротстве потребуется еще 6 месяцев после урегулирования. Конечно, когда часы не идут, CSED задерживается и тем самым продлевается. Когда срок исковой давности истекает, IRS может не уведомлять налогоплательщиков. Это должны отслеживать сами налогоплательщики или их специалисты по налоговым льготам. Кроме того, они сами несут ответственность за получение документации от IRS о том, что налоговая задолженность больше не существует. Как только это будет подтверждено, специалист по налоговым льготам может помочь налогоплательщику получить от IRS официальное свидетельство об освобождении от федерального налогового залога или о снятии залога. Доказательство освобождения или отзыва залога обычно требуется для предоставления учреждениям, которые определяют кредитоспособность. Это первый шаг, который налогоплательщики могут предпринять для восстановления своего финансового профиля. Однако стратегия «выжидания» не рекомендуется для всех должников по налогам. 10 лет — это большой срок. Некоторые, например, могут быть не в состоянии продолжать вести свой бизнес со стандартными мерами, применяемыми IRS для сбора. Попытки использовать неминуемую CSED в качестве стратегии налогового долга IRS следует рассматривать только под руководством лицензированного специалиста по налоговым льготам, такого как Landmark Tax Group.

Некоторые, например, могут быть не в состоянии продолжать вести свой бизнес со стандартными мерами, применяемыми IRS для сбора. Попытки использовать неминуемую CSED в качестве стратегии налогового долга IRS следует рассматривать только под руководством лицензированного специалиста по налоговым льготам, такого как Landmark Tax Group.

Есть несколько. Один из них заключается в том, чтобы специалист по налоговым льготам договорился с IRS о потенциальном сокращении общей налоговой задолженности. Другой вариант заключается в том, чтобы этот налоговый эксперт установил с IRS план платежей в рассрочку, который является финансово осуществимым и использует преимущества CSED. В-третьих, специалист по налоговым льготам должен представить в IRS дело о трудностях. Во время этого процесса специалист по налогам может потребовать, чтобы IRS прекратила процедуры сбора, начиная от залогов на имущество и кончая арестом заработной платы. Быть в долгу перед IRS не означает быть в постоянном финансовом затруднении. Существуют проверенные способы управления налоговой задолженностью IRS. Однако распространенная ошибка тех, кто не может или не хочет платить налоги, заключается в том, что они просто ничего не делают. Исследования и опыт показывают, что люди, консультирующиеся с экспертом по налоговым льготам на раннем этапе, имеют меньше финансовых, деловых и личных последствий. К счастью, большинство специалистов по налоговым льготам, такие как Landmark Tax Group, предоставляют конфиденциальные консультации до полноценного представления интересов. Во время консультации налоговый должник и налоговый специалист могут вместе понять масштаб налоговой проблемы, обсудить точные доступные варианты и определить, как лучше всего решить вопрос вместе.

Существуют проверенные способы управления налоговой задолженностью IRS. Однако распространенная ошибка тех, кто не может или не хочет платить налоги, заключается в том, что они просто ничего не делают. Исследования и опыт показывают, что люди, консультирующиеся с экспертом по налоговым льготам на раннем этапе, имеют меньше финансовых, деловых и личных последствий. К счастью, большинство специалистов по налоговым льготам, такие как Landmark Tax Group, предоставляют конфиденциальные консультации до полноценного представления интересов. Во время консультации налоговый должник и налоговый специалист могут вместе понять масштаб налоговой проблемы, обсудить точные доступные варианты и определить, как лучше всего решить вопрос вместе.

Когда начинается срок исковой давности IRS?

Срок исковой давности начинается в день, когда IRS официально «оценит» сумму налога в вашей налоговой декларации, т. е. зафиксирует причитающиеся вам налоги в бухгалтерских книгах. Даже если вы решите не подавать декларацию, Налоговое управление США может подать заменяющую декларацию от вашего имени, а затем приступить к сбору налогов. Налогоплательщику или его налоговому представителю необходимо будет связаться с IRS, чтобы определить официальную дату истечения срока действия Закона о сборе налогов для каждого налогового периода.

е. зафиксирует причитающиеся вам налоги в бухгалтерских книгах. Даже если вы решите не подавать декларацию, Налоговое управление США может подать заменяющую декларацию от вашего имени, а затем приступить к сбору налогов. Налогоплательщику или его налоговому представителю необходимо будет связаться с IRS, чтобы определить официальную дату истечения срока действия Закона о сборе налогов для каждого налогового периода.

Что такое срок давности?

Как правило, у IRS есть 10 лет, чтобы собрать с вас налоги. Как только время истекло, IRS больше не может собирать этот долг. Теоретически это правило кажется простым, но в законе о взыскании есть некоторые указания, которые могут продлевать или продлевать период.

Как продлевается срок действия закона?

Статуя может удлиниться, если ее подвесить на один или несколько периодов. Период приостановки не будет засчитываться в 10 лет. Приостановка может произойти по нескольким причинам, таким как заявление о банкротстве, подача заявки на соглашение о рассрочке или компромиссное предложение, просьба о помощи невиновному супругу или постоянное проживание за пределами США в течение как минимум шести месяцев и более. В некоторых случаях IRS попросит вас продлить десять лет добровольно. Случаи будут различаться в зависимости от того, выгодно ли продлить (обычно нет) или дать время истечь.

В некоторых случаях IRS попросит вас продлить десять лет добровольно. Случаи будут различаться в зависимости от того, выгодно ли продлить (обычно нет) или дать время истечь.

Что делать, если у меня есть еще вопросы?

Щелкните здесь, чтобы получить пошаговое руководство, которое ответит на все ваши вопросы об истечении срока действия вашего налогового долга IRS. Landmark Tax Group управляется Майклом Раананом, MBA, EA, специалистом по налоговым льготам, имеющим лицензию IRS, зарегистрированным агентом и , бывшим старшим агентом IRS. Работая более 18 лет в IRS и занимаясь частной практикой, помогая таким налогоплательщикам, как вы, Майкл лично урегулировал налоговую задолженность IRS на сумму более 400 миллионов долларов.

В чем именно вы можете мне помочь?

В зависимости от ваших потребностей, Landmark Tax Group может помочь вам определить точную дату истечения срока действия закона о сборе налогов IRS, проверить статус вашего дела в IRS, определить план решения вашего дела о сборе налогов IRS и многое другое. У вас будет возможность получить рекомендации о том, как вы можете выполнить проверку статуса самостоятельно и как мы можем сделать это за вас. Получите пошаговое руководство, которое ответит на все ваши вопросы об истечении срока действия вашего налогового долга IRS, нажав здесь.

У вас будет возможность получить рекомендации о том, как вы можете выполнить проверку статуса самостоятельно и как мы можем сделать это за вас. Получите пошаговое руководство, которое ответит на все ваши вопросы об истечении срока действия вашего налогового долга IRS, нажав здесь.

Вместо того, чтобы платить 10 000 долларов США и более за штатного налогового представителя, вы можете представлять себя с некоторыми экспертными рекомендациями. Чтобы просмотреть пошаговые инструкции о том, что именно нужно сделать и как сделать это самостоятельно, а также сэкономить тысячи долларов на профессиональных услугах, нажмите здесь. Миллионы налогоплательщиков с каждым годом платят все меньше в IRS — будете ли вы одним из них?

Узнайте точно

, когда истечет срок действия вашей налоговой задолженности!

Мы знаем, как работает IRS!

Как бывшие старшие агенты по сбору налогов IRS, специалисты Landmark Tax Group знают, как работает IRS И как защитить вас и ваши активы. Получите пошаговое руководство, которое ответит на все ваши вопросы об истечении срока действия вашего налогового долга IRS, нажав здесь.

Получите пошаговое руководство, которое ответит на все ваши вопросы об истечении срока действия вашего налогового долга IRS, нажав здесь.

Если вы хотите, чтобы мы рассмотрели ВАШЕ налоговое дело IRS, свяжитесь с Landmark Tax Group прямо сейчас для консультации эксперта!

Что такое срок исковой давности IRS?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Коротко

Большинству жителей США хотя бы раз в жизни приходится сталкиваться с налоговыми проблемами. Если эти налоговые проблемы приводят к налоговой задолженности, как правило, у IRS есть 10 лет, чтобы взыскать ее. 10-летний период начинается с подачи декларации или оценки IRS. Однако есть несколько ситуаций, которые могут приостановить этот 10-летний период, что дает IRS больше времени для сбора.

10-летний период начинается с подачи декларации или оценки IRS. Однако есть несколько ситуаций, которые могут приостановить этот 10-летний период, что дает IRS больше времени для сбора.

Автор команды Upsolve. Проверено юристом Андреа Виммер

Обновлено 1 октября 2021 г.

Независимо от того, должны ли вы деньги Налоговой службе (IRS) или IRS должны деньги вам, у обеих сторон есть ограничения по времени для сбора любой суммы денег. должен. Эти сроки, называемые сроками давности, очень строгие. Они также могут различаться в зависимости от ситуации.

Из множества сроков исковой давности многие задаются вопросом, сколько времени у IRS есть для сбора налогового долга. Как правило, у IRS есть по крайней мере 10 лет для сбора. Этот срок исковой давности IRS называется датой истечения срока действия закона о сборе (CSED). Когда эти 10 лет начнутся и закончатся, зависит от ситуации.

Когда вступит в силу 10-летний закон о сборе налогов IRS, зависит от того, когда вы подали декларацию о подоходном налоге, при условии, что вы ее подали. Всего существует четыре разных даты начала действия CSED:

Всего существует четыре разных даты начала действия CSED:

Если вы подали налоговую декларацию досрочно : Если вы подали налоговую декларацию до даты уплаты налога, то 10-летний период начинается с первоначальная дата подачи декларации вместо даты подачи. Каждый год налог уплачивается 15 апреля (или в следующие рабочие дни, если это выпадает на выходные или праздничные дни) для отдельных налогоплательщиков. Так, например, если вы подали налоговую декларацию 1 февраля 2019 г., период CSED начнется 15 апреля 2019 года. Однако в этом году из-за пандемии IRS продлила срок уплаты налога для всех индивидуальных налогоплательщиков до 17 мая 2021 года.

Дата оплаты : Если вы подали налоговую декларацию после даты, установленной IRS, то закон о сборе начинается с даты подачи. Например, если ваши налоги должны были быть уплачены 15 апреля 2019 г., но вы подали налоговую декларацию 1 июня 2019 г., период CSED начнется 1 июня 2029 г..

Если проверка IRS показывает, что вы должны уплатить дополнительные налоги : IRS может проверить любую налоговую декларацию.

Если налогоплательщик допускает ошибку в своей налоговой декларации, и IRS определяет, что он должен доплатить налоги, то CSED начинается с даты оценки IRS этих налогов.

Если налогоплательщик допускает ошибку в своей налоговой декларации, и IRS определяет, что он должен доплатить налоги, то CSED начинается с даты оценки IRS этих налогов.Если вы не подадите налоговую декларацию : Если вы вообще не подавали налоговую декларацию, налоговая служба подаст ее за вас. В этом случае закон начинается с даты оценки IRS любых причитающихся налогов. Это не та же дата, что и дата подачи декларации. Обычно это происходит через несколько недель.

Опять же, в отличие от предыдущих лет, IRS решила продлить крайний срок уплаты налогов для отдельных налогоплательщиков, чтобы учесть влияние, которое пандемия COVID-19 оказала на Соединенные Штаты. В связи с пандемией налогоплательщики должны до 17 мая 2021 года подать налоговую декларацию за 2020 налоговый год. Так, например, если вы подали налоговую декларацию 16 апреля 2021 г., что считается ранней подачей в этом году, CSED не начнется до 17 мая 2021 г.

Чтобы Налоговое управление США начало процесс сбора любых неуплаченных налогов, оно должно сначала произвести оценку этих налогов против вас. Оценка IRS — это определение, сделанное IRS в отношении федеральных налогов, которые вы должны уплатить. Налоговое управление США должно принять это решение до того, как на вас может быть наложено какое-либо налоговое обязательство по любому налоговому долгу.

Оценка IRS — это определение, сделанное IRS в отношении федеральных налогов, которые вы должны уплатить. Налоговое управление США должно принять это решение до того, как на вас может быть наложено какое-либо налоговое обязательство по любому налоговому долгу.

Датой оценки IRS является дата, когда сотрудник IRS, вызванный специалистом по оценке, подписывает краткий отчет. Сводная запись представляет собой документ, в котором перечислены налоги, причитающиеся с конкретного лица. Сводные отчеты объясняют, как IRS пришла к выводу, что налогоплательщик все еще должен им деньги, и обычно они являются результатом налоговой проверки.

Так же, как и в случае взыскания задолженности по налогам, у IRS есть срок давности для начисления налогов против вас. Период времени для начисления налогов называется датой истечения срока действия закона об оценке (ASED). Как и в случае с CSED, срок, в течение которого IRS должна начислять налоги, зависит от ситуации.

Срок исковой давности IRS по умолчанию для исчисления налога IRS составляет 3 года

Общее правило заключается в том, что IRS имеет 3 года для проверки декларации налогоплательщика о подоходном налоге и определения задолженности по налогам. 3-летний ASED начинается с даты подачи налоговой декларации, если вы не подадите ее раньше. Как и в случае с CSED, если вы подадите налоговую декларацию досрочно, трехлетний период начнется с первоначальной даты уплаты этих налогов.

3-летний ASED начинается с даты подачи налоговой декларации, если вы не подадите ее раньше. Как и в случае с CSED, если вы подадите налоговую декларацию досрочно, трехлетний период начнется с первоначальной даты уплаты этих налогов.

Хотя налоги обычно уплачиваются 15 апреля, из-за пандемии IRS продлила крайние сроки уплаты налогов как на 2019, так и на 2020 налоговые годы:

15 июля 2020 г. для 2019 налогового года и

от 17 мая 2021 г. за 2020 налоговый год.

Дополнительную информацию о 3-летнем сроке давности можно найти в Налоговом кодексе (IRC), в частности, в § 6501(a) IRC.

Продленный срок исковой давности IRS для «существенных упущений» составляет 6 лет

У Налогового управления США есть 6 лет для начисления налога налогоплательщику, если он сообщил о значительно меньшем доходе, чем фактически заработал в своей декларации о подоходном налоге. Этот расширенный ASED применяется, если вы занижаете свой валовой доход более чем на 25% или если вы опускаете не менее 5000 долларов США дохода, связанного с нераскрытыми иностранными финансовыми активами.

Нераскрытые иностранные финансовые активы могут включать любые банковские счета, акции, облигации или некоторые другие финансовые инструменты, расположенные за пределами США. Они также могут включать интерес к иностранной компании.

Дополнительную информацию о 3-летнем сроке давности можно найти в IRC § 6501(e).

В случаях мошенничества или невозврата

Существуют две ситуации, когда у Налогового управления США нет крайнего срока, к которому им необходимо начислить налог налогоплательщику: когда налоговая декларация была подана мошенническим образом или когда налоговая декларация не была подана. совсем.

Если налогоплательщик подает мошенническую налоговую декларацию, это означает, что он намеренно подал декларацию с неверной информацией, чтобы попытаться уклониться от уплаты налогов.

Если налогоплательщик вообще не подает налоговую декларацию, он все равно будет нести налоговые обязательства по своим неуплаченным налогам, а IRS имеет неограниченное количество времени для начисления налогов против него.

Важно помнить, что эти сроки не совпадают с CSED. 10-летний период CSED не начнется, пока не будут начислены налоги. Например, если налогоплательщик подает мошенническую декларацию в 2005 году, а IRS обнаружит и начислит ему налоги в 2015 году, то у IRS будет 10 лет, начиная с 2015 года, для сбора неуплаченных налогов. Это означает, что IRS придется собирать до 2025 года.

В случае исправленных деклараций

Что касается срока исковой давности для измененных деклараций, у IRS есть специальное правило, если налогоплательщик подает свою налоговую декларацию рядом с ASED. В соответствии с этим правилом, если налогоплательщик подает исправленную налоговую декларацию за 60 или менее дней до крайнего срока ASED, то у IRS есть 60 дней с момента получения измененной декларации для исчисления налогов.

Предположим, вы вовремя подаете налоговую декларацию. Затем, почти три года спустя, вы понимаете, что допустили ошибку в этой налоговой декларации, и подаете исправленную декларацию всего за 30 дней до окончания периода ASED. В соответствии со специальным правилом для измененных деклараций у IRS будет 60 дней со дня получения измененной декларации для начисления налогов.

В соответствии со специальным правилом для измененных деклараций у IRS будет 60 дней со дня получения измененной декларации для начисления налогов.

Это расширение применяется только к дополнительным налогам, указанным в измененной декларации.

Если Налоговое управление США должно вам возместить налог, у вас есть 3 года, чтобы подать заявление о возмещении в Налоговое управление США. Если вы не подадите претензию в течение 3-летнего срока исковой давности, к сожалению, вы не сможете получить возврат налога.

Однако есть два исключения из этого 3-летнего срока исковой давности:

Безнадежные долги и бесполезные ценные бумаги 7 лет. Безнадежные долги — это долги, вызванные клиентами или клиентами, которые не оплачивают свои счета. Таким образом, это исключение обычно применяется к предприятиям.

Если применима любая из этих ситуаций, налогоплательщик сможет получить возмещение, даже если истек обычный трехлетний срок исковой давности.

Николай Пезонка

★★★★★ 1 день назад

Это отличный инструмент для прохождения процедуры банкротства согласно Главе 7. Это требует времени, но если вы будете следовать инструкциям, вы справитесь!

Читать далее Отзывы Google ⇾

Дженни Марш

★★★★ 2 дня назад

UpSolve обеспечил надежный подход к подаче заявления о банкротстве. Время от времени программное обеспечение было немного привередливым, но за ним было легко следовать, а инструкции были хорошо написаны.

Подробнее Google обзоры ⇾

Челси Робинсон

★★★★★ 4 дня назад

Upsolve было лучшим решением, которое я когда-либо принимал. Процесс был бесплатным и легким.

Читать дальше обзоры Google ⇾

Начать работу с Upsolve

Существует множество ситуаций, когда IRS может приостановить 10-летний срок исковой давности:

Банкротство CSED приостановит свою деятельность на время рассмотрения дела о банкротстве и еще на 6 месяцев после подачи заявления об освобождении от банкротства.

Слушания в рамках надлежащей правовой процедуры (CDP) : Если вы получили уведомление о том, что вы задолжали по налогам, и IRS начинает действие по взысканию, чтобы либо конфисковать вашу собственность, либо арестовать вашу заработную плату, либо использовать налоговый залог, у вас есть право на слушание CDP. Слушание CDP — это возможность оспорить налоговую задолженность и потребовать налоговых льгот. 10-летний период будет приостановлен, пока ожидается слушание CDP.

Компромиссное предложение (OIC) : Одной из форм федеральных налоговых льгот является расчет с IRS через OIC. OIC приводит к соглашению о рассрочке, которое представляет собой план платежей, который позволяет вам погасить часть вашего налогового долга с течением времени. Не все имеют право на OIC. Период CSED будет приостановлен, пока ожидается OIC, и еще на 30 дней после этого.

Запрос помощи налогоплательщику (Форма 911) : Другой формой федерального налогового вычета является обращение за помощью в Службу защиты налогоплательщиков.

Период CSED будет приостановлен, пока запрос находится на рассмотрении.

Период CSED будет приостановлен, пока запрос находится на рассмотрении.Запрос невиновного супруга : Заявление невиновного супруга, иногда называемое запросом об освобождении невиновного супруга, представляет собой запрос супруга лица, имеющего налоговую задолженность, с просьбой освободить его от налоговых обязательств. Период CSED будет приостановлен, пока запрос находится на рассмотрении, и еще на 30 дней после обработки запроса.

Незавершенный налоговый спор : Если есть судебный процесс относительно ваших федеральных налогов, период CSED приостанавливается, пока судебный процесс находится на рассмотрении.

Апелляции : Все налогоплательщики имеют право на надлежащую правовую процедуру, когда речь идет о взыскании налоговой задолженности IRS. Если вы запрашиваете какую-либо налоговую льготу, а апелляция об отказе в этой льготе находится на рассмотрении, период CSED приостанавливается на время подачи апелляции.

Проживание за границей : Период CSED приостанавливается, пока налогоплательщик проживает за пределами США, если он продолжает жить за пределами США в течение шести или более месяцев подряд.

Отсрочка уплаты налогов для военнослужащих : Военнослужащие могут подать заявление на отсрочку уплаты налогов на основании их военного статуса. Отсрочка уплаты налогов — это когда IRS соглашается разрешить налогоплательщику платить налоги в более позднее время. Период CSED будет приостановлен во время отсрочки военного налога.

Как видите, у IRS есть много разных сроков исковой давности для выплаты задолженности по федеральным налогам. Следующие примеры помогут вам понять, как рассчитываются сроки исковой давности ASED и CSED.

Пример 1: Джо Смит допустил ошибку при уплате налогов

Джо Смит вовремя подал налоговую декларацию за 2015 год 18 апреля 2016 года. 15 апреля был выходным днем в некоторых штатах в том году, поэтому срок уплаты был продлен до 18 числа. . Он думал, что все сделал правильно. 3-летний срок исковой давности IRS по начислению налогов, или ASED, начался 18 апреля 2016 года. Оказывается, IRS решила проверить налоговую декларацию за 2015 год и обнаружила, что Джо задолжал дополнительные налоги. Налоговое управление произвело оценку этих дополнительных налогов 15 мая 2018 г.

. Он думал, что все сделал правильно. 3-летний срок исковой давности IRS по начислению налогов, или ASED, начался 18 апреля 2016 года. Оказывается, IRS решила проверить налоговую декларацию за 2015 год и обнаружила, что Джо задолжал дополнительные налоги. Налоговое управление произвело оценку этих дополнительных налогов 15 мая 2018 г.

10-летний срок исковой давности для IRS для сбора этих дополнительных налогов, или CSED, начался 15 мая 2018 года. Это означает, что IRS должен был собрать до мая 2028 года.

Джо подает заявление о банкротстве…

Джо много лет испытывал финансовые трудности и решил подать заявление о банкротстве по главе 7 1 февраля 2019 года. Банкротство было завершено, когда 5 месяцев спустя, 1 июля, 2019.

Что такое ASED?

Вот, Джо вовремя подал налоговую декларацию. Он совершил ошибку, но не пытался совершить мошенничество. В данном случае ASED наступил через 3 года после 18 апреля 2016 г., то есть в апреле 2019 г.

Что такое CSED?

Подача заявления о банкротстве приостанавливает работу CSED на время рассмотрения дела о банкротстве и еще на 6 месяцев после него. В этом случае банкротство приостановило 10-летний CSED на 5 месяцев, пока банкротство находится на рассмотрении, и на дополнительные 6 месяцев после того, как введено освобождение от банкротства. Это означает, что 10-летний период был приостановлен в общей сложности на 11 месяцев.

Из-за банкротства у IRS есть 11 дополнительных месяцев для сбора дополнительных налогов, которые рассчитаны до апреля 2029 года.

Пример 2: Лора Бейкер никогда не подавала налоговую декларацию

Лора Бейкер владеет бизнесом. Она была так занята финансами компании, что забыла подать налоговую декларацию за 2011 год. Четыре года спустя IRS подала за нее налоговую декларацию, которая называется «заменой декларации», 1 мая 2015 года. В этой декларации IRS начислила ей налоги9.0007

Спустя годы налоговые проблемы Лауры стали усугубляться, и она получила уведомление от IRS о своей налоговой задолженности. В уведомлении ей сообщалось, что IRS начнет с изъятия денег из ее зарплаты путем ареста, а также собирается снять деньги с ее банковского счета.

В уведомлении ей сообщалось, что IRS начнет с изъятия денег из ее зарплаты путем ареста, а также собирается снять деньги с ее банковского счета.

После поиска в Интернете она узнала, что может подать заявку на компромиссное предложение (OIC), которое позволит ей выплатить часть своих налогов через соглашение о рассрочке. Она подала заявку в OIC 1 февраля 2020 года. IRS отклонила ее запрос OIC 9.месяцы спустя. Лаура, ошеломленная всем процессом, решила не подавать апелляцию в налоговый суд.

Что такое ASED?

В данном случае ASED не было. В соответствии с федеральным налоговым законодательством срок исковой давности для исчисления налога не установлен, если налогоплательщик не подает налоговую декларацию.

Что такое CSED?

Если бы Лаура не запросила OIC, у IRS было бы время до мая 2025 года, чтобы взыскать налоговый долг. Однако запрос ОИК приостановил 10-летний период на 9месяцев и еще 30 дней после. Это рассчитано на март 2026 года.

Подведем итоги…

Большинству людей в Соединенных Штатах приходится сталкиваться с налоговыми проблемами хотя бы раз в жизни. Если эти налоговые проблемы приводят к налоговой задолженности, как правило, у IRS есть 10 лет, чтобы взыскать ее. 10-летний период начинается с подачи декларации или оценки IRS. Однако есть несколько ситуаций, которые могут приостановить этот 10-летний период, что дает IRS больше времени для сбора. Некоторые из этих ситуаций включают подачу заявления о банкротстве или ожидание OIC.

Если у вас есть задолженность по налогам или если вы не уверены, должны ли вы вернуть налог, важно связаться со специалистом по налогам или налоговым юристом, чтобы помочь вам понять, какие сроки применяются к вам.

↑ Наверх Поделиться Статья [⬈]

Автор:

Команда Upsolve

Команда Upsolve

профессионалы, как соавторы, чтобы помочь нам поддерживать наш контент в актуальном состоянии, информативным и полезным для всех.

Об авторе