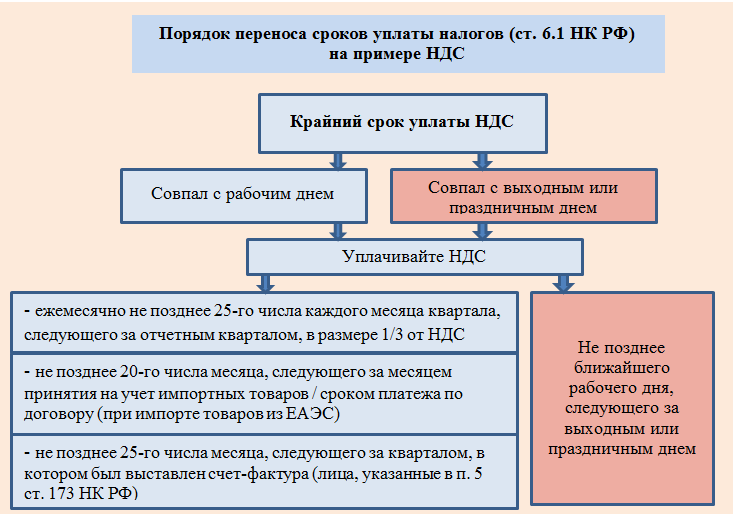

Срок давности по уплате налогов ип: срок давности по налоговым преступлениям могут увеличить

Ответственность ИП после закрытия — нужно ли платить налоги?

Из-за того, что во время пандемии коронавируса пострадали некоторые сферы бизнеса, немало предпринимателей прекратили деятельность. И у экс-бизнесменов вполне обоснованно возникает вопрос: “Нужно ли платить налоги, если ИП ликвидировано?” А ведь кроме долгов перед ФНС есть еще задолженность по взносам в фонды, перед сотрудниками и партнерами — что будет с ней после закрытия ИП?

В статье рассмотрим срок давности ИП по налогам после закрытия, особенности взыскания кредиторской и дебиторской задолженности и иную материальную ответственность предпринимателя после ликвидации.

07 апреля 2022

8 мин. на прочтение

Содержание:

- Нужно ли платить налоги, если ИП ликвидировано

- Сроки добровольного погашения долгов ИП перед налоговой и фондами

- Порядок взыскания долгов с бывшего предпринимателя

- Какая еще есть ответственность ИП после прекращения деятельности

Можно ли закрыть ИП без уплаты налогов? Можно. А если ИП закрыто, а долги остались, их нужно погасить? Нужно. Объясняем, почему.

А если ИП закрыто, а долги остались, их нужно погасить? Нужно. Объясняем, почему.

В отличие от учредителей юридических лиц, предприниматель физлицо берет на себя ответственность по обязательствам, возникшим за время коммерческой деятельности. То есть законодательно имущество человека просто как физлица и как ИП не разграничивается. Именно поэтому налоговая разрешает ликвидировать ИП с долгами. Ведь после утраты статуса индивидуального предпринимателя задолженность не списывается автоматически, а продолжает “висеть”, пока физлицо ее не погасит или не истечет срок давности (исключение — банкротство бизнесмена).

Важное отличие в порядке взыскания недоимки с должника бывшего ИП в том, что оно происходит исключительно в судебном порядке. В то время как с действующих предпринимателей налоги, сборы, пени списываются в бесспорном порядке.

Закройте ИП быстро!

Наш онлайн-сервис сам заполнит все документы на ликвидацию и сам передаст в налоговую инспекцию онлайн. Это быстро, удобно и надежно!

Это быстро, удобно и надежно!

Закрыть ИП онлайн Подробнее

1.1 Сроки добровольного погашения долгов ИП перед налоговой и фондами

Если после ликвидации ИП долги остались, рекомендуем не ждать проблем с налоговой и судебных тяжб, а выплатить задолженность. Сроки для погашения недоимки зависят от системы налогообложения, которую применял предприниматель:

- Уплата УСН и ЕСХН должна произойти до 25 числа следующего месяца после того, как предпринимателя исключили из гос. реестра. Причем уже не получится уменьшить сумму налога на сумму страховых взносов, уплаченных после закрытия ИП.

Для этого нужно вовремя обратиться в ФНС с заявлением.

Для этого нужно вовремя обратиться в ФНС с заявлением.

Кроме того, мы знаем, что индивидуальный предприниматель в период работы платит за себя обязательные взносы на пенсионное и медицинское страхование. Так вот избежать выплаты по ОМС и ОПС также не получится — взносы нужно перечислить в срок 15 дней с даты ликвидации ИП. Каким будет объем взносов, зависит от количества фактически отработанных месяцев и дней в текущем году. Помните, что за счет данных выплат подтверждается ваш страховой стаж и баллы для формирования страховой пенсии.

Кстати: Если ИП закрылось, а долг остался, выплатить его может не только должник, но и вообще любое лицо. Это разъяснила налоговая служба в письме от 11.05.2017 года № ГД-4-8/8767@.

1.2 Порядок взыскания долгов с бывшего предпринимателя

Мы уже выяснили, что нужно платить налоги, если ИП ликвидировано. Если же бывший предприниматель не рассчитался по обязательствам перед ФНС, недоимку взыщут в принудительном судебном порядке. Происходит это двумя путями с учетом сроков исковой давности после закрытия ИП:

Происходит это двумя путями с учетом сроков исковой давности после закрытия ИП:

1 вариант. Налоговики подают заявление мировому судье, который выносит судебный приказ. Такое постановление физическое лицо (бывший ИП) может оспорить, тогда приказ отменяется, и спор разрешается в суде общей юрисдикции. А если возражение на судебный приказ не подать, то он вступит в силу и будет принят приставами для исполнения.

Сроки исковой давности после закрытия ИП в этом случае такие:

- На обращение к мировому судье налоговой службе дается полгода, начиная со дня истечения срока оплаты требования ФНС;

- На обращение в районный суд у инспектора есть 6 месяцев после отмены судебного приказа.

2 вариант. Налоговая может не связываться с приказным производством из-за простого порядка отмены постановления и сразу обратиться в суд общей юрисдикции. На это есть 6 месяцев после того, как бывший предприниматель-должник пропустил срок оплаты требования ФНС.

Нередко инспекторы не укладываются в сроки исковой давности после закрытия ИП. Тогда, если по законным основаниям восстановить сроки не получится, недоимку взыскать уже невозможно и она будет признана налоговой как безнадежная.

Имейте в виду: На сумму недоимки экс-предпринимателя начисляются пени вплоть до даты погашения задолженности. Однако размер таких пени не может в итоге быть больше суммы самой недоимки. Помните, что сумма долга и пени в требовании от ФНС рассчитана на дату, когда это требование было оформлено. Поэтому даже после погашения всех долгов физлицо может получить еще требование об уплате пени, которые были доначислены на дату погашения недоимки.

Читайте также: Что делать, если после закрытия ИП приходят налоги

2. Какая еще есть ответственность ИП после прекращения деятельности

Перед работниками

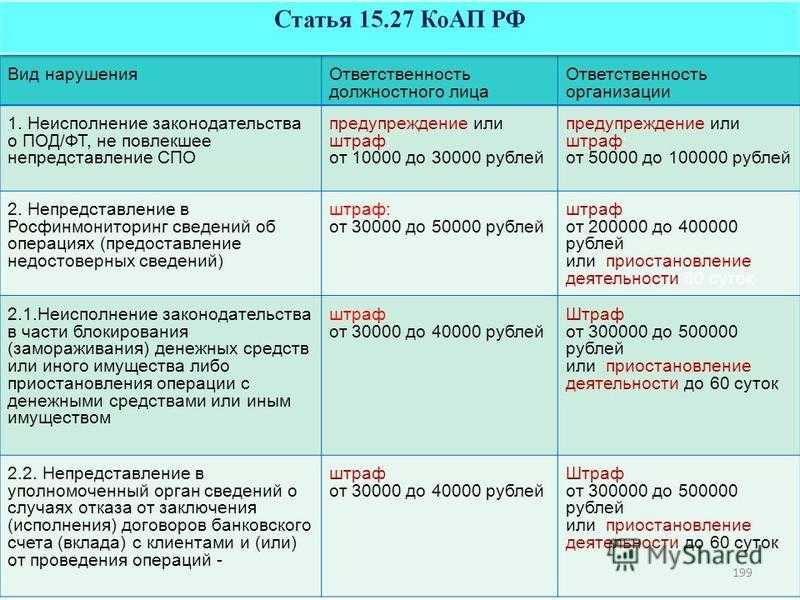

Можно ли закрыть ИП без уплаты зарплаты сотрудникам? Теоретически можно, налоговый орган это проверять не будет. Однако если ИП не выплатит задолженность работникам в законные сроки, его ждет административная ответственность по ст. 5.27 КоАП РФ. Подробно о мероприятиях, которые нужно провести в отношении штата при ликвидации статуса предпринимателя, читайте в нашей статье.

Однако если ИП не выплатит задолженность работникам в законные сроки, его ждет административная ответственность по ст. 5.27 КоАП РФ. Подробно о мероприятиях, которые нужно провести в отношении штата при ликвидации статуса предпринимателя, читайте в нашей статье.

Перед партнерами

Как взыскать кредиторскую задолженность с физлица, на которое перешли обязанности ИП? Этим вопросом могут задаться контрагенты бывшего бизнесмена, которым он, например, задолжал по арендным платежам или за поставленный, но не оплаченный товар.

Как будут развиваться события в этом случае зависит от договоренностей экс-предпринимателя и кредиторов. Возможно, партнеры дадут вам отсрочку долга, а может, и вовсе простят его. В ином случае, если долг остался, а физическое лицо его не выплачивает, бывший партнер по бизнесу имеет право защищать свои интересы в судебном порядке.

Дадим разъяснения и о дебиторской задолженности. Да-да, ведь долг может быть не только у ИП, но и у партнеров перед ним. Как вернуть долг ИП, прекратившему деятельность? Сразу скажем, что обязательство выплатить денежные средства физлицу, утратившему статус предпринимателя, остается. Только теперь контрагенты должны уплатить деньги на имя самого физического лица, которое также может принять решение об отсрочке или прощении долга, а может и подать в суд — в крайнем случае.

Как вернуть долг ИП, прекратившему деятельность? Сразу скажем, что обязательство выплатить денежные средства физлицу, утратившему статус предпринимателя, остается. Только теперь контрагенты должны уплатить деньги на имя самого физического лица, которое также может принять решение об отсрочке или прощении долга, а может и подать в суд — в крайнем случае.

Прекращаете деятельность ИП?

Онлайн-сервис поможет вам и правильно подготовит документы. Вы сможете отправить их онлайн сразу через сайт или скачать для самостоятельной подачи.

Закрыть ИП онлайн Подробнее

Перед потребителями

Даже после ликвидации ИП физлицо продолжает нести ответственность за качество проданных товаров, выполненных работ, оказанных услуг за время предпринимательской деятельности. Обязательства эти продолжаются до истечения срока исковой давности после закрытия ИП и регламентируются законом РФ «О защите прав потребителей».

Поэтому потребитель может обратиться за устранением недостатков или с другим законным требованием и после исключения предпринимателя из ЕГРИП, ведь гарантийный срок продолжает течь. Если физлицо откажет бывшему клиенту, тот вправе просить защиты своих прав у суда в пределах срока исковой давности 3 года.

Помните: Обязательства перед бывшим потребителем исчезают при банкротстве предпринимателя. Однако и в этом случае покупатель может предъявить требования к бизнесмену-банкроту в отношении товара ненадлежащего качества, если на ИП лежала ответственность за причинение вреда жизни и здоровью потребителя.

Читайте также: Как закрыть ИП с долгами

Закрытие ИП

может ли налоговая взыскать через 6 лет и как их оспорить, сроки давности

Я закрыл ИП в феврале 2015 года, был на УСН «Доходы». В марте 2021 года получил копию заявления на выдачу судебного приказа — налоговая хочет взыскать с меня 8336,46 Р пеней по налогу и 3070 Р штрафов.

Насколько я понял из заявления, пени и штрафы начислены за неуплаченный налог на доходы, которые я получал, когда работал ИП. Но за какой период — непонятно.

Заявление датировано 5 октября 2020 года. Из приложения Почты России видно, что письмо отправили в конце февраля 2021 года, получил я его 6 марта 2021 года. Никаких документов, кроме заявления на выдачу судебного приказа, в письме не было.

До этого письма с заявлением я никаких других документов от налоговой не получал.

Я дважды приезжал в ИФНС, и каждый раз после того, как объяснял суть обращения, у сотрудника налоговой зависала программа — мне говорили приехать в другой раз.

Я знаю, что срок исковой давности — три года, и для взыскания самого налога он уже истек. Но налоговая хочет взыскать пени и штрафы. Это законно? Что делать в такой ситуации, можно ли оспорить решение налоговой?

Елена Ефимова

юрист

Скорее всего, беспокоиться не нужно: налоговая хочет признать начисленные пени и штрафы безнадежными к взысканию и списать их. Но простить долг просто так она не может — должно быть основание. Налоговой нужно получить решение, в котором будет сказано, что истек срок обращения в суд, поэтому взыскать долг невозможно. Это позволит официально списать задолженность.

Но простить долг просто так она не может — должно быть основание. Налоговой нужно получить решение, в котором будет сказано, что истек срок обращения в суд, поэтому взыскать долг невозможно. Это позволит официально списать задолженность.

Но я не рекомендую отпускать ситуацию и спокойно ждать, когда все само собой разрешится. Судя по тому, как действует налоговая, списание долга может затянуться. Кроме того, есть небольшая вероятность, что суд все же выдаст приказ, и вам придется выплатить долг. Расскажу, что нужно сделать.

Проверьте, не получила ли налоговая судебный приказ

Поскольку заявление датировано октябрем 2020 года, а документы пришли в марте 2021 года, есть вероятность, что мировой судья уже выдал судебный приказ. Это можно проверить так:

- Зайдите на портал ГАС «Правосудие» и далее в раздел «Мировые судьи».

- Введите свой регион в форму поиска участка мирового судьи и нажмите «Найти».

- В выборке найдите судебный участок, который обслуживает ваш район, город или населенный пункт.

Нажмите на название участка — откроется информация о суде, в том числе ссылка на его сайт. Вам нужно перейти по ссылке на сайт судебного участка.

Нажмите на название участка — откроется информация о суде, в том числе ссылка на его сайт. Вам нужно перейти по ссылке на сайт судебного участка. - На сайте мирового судьи, в поиске решений по делам нужно ввести свои ФИО. Если были какие-то судебные решения с вашим участием, сайт их покажет.

Ну и что? 29.12.16

Долги, налоги и алименты взыщут без суда

Если вы знаете номер своего судебного участка, то найти его сайт можно через поисковую систему. Дальше смотрите в базе судебных решений, нет ли среди них дела с вашим участием.

Выносили ли судебный приказ, можно также узнать в канцелярии суда — по письменному запросу.

/ip-vse/

Как закрыть ИП

Что делать дальше, зависит от того, был ли суд, и если да, то какое решение он вынес.

Если налоговая в суд не обратилась

Допустим, вы убедились, что суда не было. Тогда отправьте в налоговую инспекцию заявление с просьбой разъяснить:

- Когда и за что были начислены пени.

- Когда и за что наложили штраф.

- Каковы реквизиты требования об уплате налога и пеней.

- Когда и как отправляли требование.

В заявлении можно указать, что требований вы не получали, и просить дать пояснения по этому поводу.

Ну и что? 27.08.19

ФНС: если у ИП долги по налогам, их спишут с личного счета

Заявление можно подать через личный кабинет налогоплательщика — физического лица или через сервис «Обратиться в ФНС»: так будет быстрее. Обратиться в налоговую можно и путем отправки заказного письма по почте.

Ответ должны дать в течение 30 дней, но обычно реагируют раньше.

Если суд вынес приказ на взыскание пеней и штрафов

Вы можете отменить его или оспорить.

Если судебный приказ вынесен и с даты его отправки по вашему адресу прошло меньше 20 дней, отмените его. Для этого нужно подать на имя судьи заявление об отмене приказа. Мотивировать можно как угодно: например, укажите, что не согласны с размером взысканной суммы.

ч. 3 ст. 123.5 КАС РФ

Если этот срок вы пропустили, но на то есть уважительные причины, вместе с возражениями направьте мировому судье заявление о восстановлении срока для отмены приказа. К заявлению нужно приложить документы, которые подтверждают, что у вас действительно были уважительные причины пропуска срока.

Если вы отмените судебный приказ, у налоговой будет выбор: обращаться в суд с исковым заявлением или ничего не делать. При рассмотрении иска вы сможете указать на истечение срока взыскания. Тогда суд откажет налоговой, и пени со штрафом с вас взыскивать не будут.

Если срок на отмену судебного приказа не восстановят, приказ можно обжаловать в кассационном суде общей юрисдикции.

ст. 319 КАС РФ

Срок обжалования — шесть месяцев со дня вступления приказа в силу. Подать жалобу можно через мирового судью, который вынес приказ.

В жалобе можно сослаться на два факта:

- Вы не получали требований от налоговой.

К копии заявления на выдачу судебного приказа, которое пришло вам в марте, требование или его копию налоговая также не приложила.

К копии заявления на выдачу судебного приказа, которое пришло вам в марте, требование или его копию налоговая также не приложила. - Срок давности для взыскания пеней и штрафа истек.

Для подачи жалобы нужно уплатить госпошлину, рассчитать ее сумму можно в калькуляторе на сайте Верховного суда.

Что делать? 21.08.19

Я пять лет не пользовалась ИП. Теперь у меня долг 163 тысячи

Если срок на подачу кассационной жалобы истек, вам остается только погасить долг.

Что делать, если долг завис

Долг может зависнуть — числиться на лицевом счете ИП в базе данных налоговой инспекции. Такое возможно, если:

- ИФНС не обратилась в суд с заявлением о выдаче приказа;

- ИФНС не подала исковое заявление после отмены судебного приказа.

В этом случае можно:

- Написать в налоговую заявление о признании задолженности безнадежной и списании. В заявлении следует сослаться на пропуск срока взыскания.

- Обратиться в суд, если налоговая не ответила на заявление или отказалась списывать долг.

Подавать иск о признании сумм безнадежными к взысканию и обязанности их уплатить прекращенной действительно можно — это подтвердил Верховный суд. Принятое судом положительное решение станет основанием списать долг ИП.

п. 3 обзора судебной практики ВС от 20.12.2016, стр. 112—113PDF, 1,23 МБ

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Каков срок исковой давности IRS или крайний срок для принятия мер в отношении просроченных налогов?

Срок исковой давности — это срок, в течение которого IRS предъявляет обвинения или взимает задолженность по налогам. Срок исковой давности IRS по искам о неуплате налогов зависит от нескольких факторов. Важным фактором является то, была ли подана налоговая декларация или нет. Как правило, срок не начинает течь до тех пор, пока не будет подана декларация. Если декларация не была подана, окно остается открытым для IRS для сбора налогов, процентов и штрафов.

Поданные налоговые декларации: сроки для оценки и сбора

Как правило, срок исковой давности для IRS для начисления налогов на налогоплательщика истекает через три (3) года с даты подачи декларации или даты ее подачи, в зависимости от того, что позже. Декларация считается поданной в установленный срок, если она была подана в установленный срок или ранее.

Оценка происходит, когда сотрудник IRS подписывает справку об оценке, в которой указывается сумма, причитающаяся с налогоплательщика. Кроме того, срок исковой давности IRS продлевается на еще более длительный срок, если в декларации имеется существенное упущение (более 25%) валового дохода. В этих обстоятельствах срок, в течение которого Налоговое управление США производит оценку, продлевается до шести (6) лет с даты подачи или признания декларации поданной, в зависимости от того, что наступит позже.

Срок исковой давности IRS для сбора налогов обычно составляет десять (10) лет. После проведения оценки у IRS обычно есть 10 лет, чтобы подать в суд и взыскать налоговую задолженность, используя значительные ресурсы, находящиеся в ее распоряжении, включая сборы и наложение ареста на заработную плату. Однако в некоторых случаях время сбора может быть увеличено.

Однако в некоторых случаях время сбора может быть увеличено.

Независимо от обстоятельств, если декларация задерживается или если налогоплательщик не уплачивает полную сумму причитающихся налогов, могут применяться проценты и дополнительные штрафы. Они различаются в зависимости от серьезности ошибки, допущенной при подаче налоговой декларации, а также от того, насколько поздно поступил платеж.

В дополнение к финансовым санкциям иногда пропущенная или ошибочная регистрация может фактически представлять собой преступление, что повышает вероятность уголовного наказания для заявителя.

Ложные, мошеннические или отсутствующие декларации: нет срока исковой давности IRS

Не все налоговые санкции ограничены 3-летним сроком давности. Срок не применяется, если IRS может установить, что налогоплательщик:

- Подал ложную или мошенническую декларацию;

- Умышленная попытка уклониться от уплаты налогов; или

- Не удалось отправить возврат.

Ложное или мошенническое представление или уклонение от уплаты налогов включает умышленное представление ложной налоговой информации, непредставление или попытку уклонения от уплаты налогов. Мало того, что не будет ограничения по времени для действий IRS против налогового мошенничества или уклонения от уплаты налогов, но могут быть увеличены процентные сборы и штрафы.

Мошенничество и уклонение от уплаты налогов являются уголовными преступлениями, и правонарушителям грозят штрафы и тюремное заключение, если правительство привлечет их к ответственности за эти правонарушения. Даже когда физические лица не платят налоги, IRS обычно предпочитает решать налоговые проблемы вне судебной системы. Добровольное участие и сотрудничество с IRS для определения любых причитающихся налогов и установления плана платежей — это способ избежать уголовной ответственности и восстановить хорошую репутацию в IRS.

Узнайте больше о Что ожидать, если вы не платите налоги

Беспокоитесь о неуплаченных налогах? Обратитесь к адвокату

Если у вас есть неуплаченные федеральные налоги и вы хотите узнать, каков срок исковой давности для действий по взысканию долгов, вам может понадобиться юридическая помощь. Со временем ваши варианты погашения становятся все более ограниченными, поэтому вам нужно действовать быстро и связаться с опытным налоговым юристом сегодня.

Со временем ваши варианты погашения становятся все более ограниченными, поэтому вам нужно действовать быстро и связаться с опытным налоговым юристом сегодня.

Есть ли срок давности для коллекций IRS

Знаете ли вы, что существует срок давности для коллекций IRS?

Перед тем, как вы решите просто рассчитаться со своим налоговым долгом, вы должны полностью понять, как работает срок исковой давности IRS и различные классификации, их продолжительность и то, как такие обстоятельства, как банкротство, могут изменить игру.

Попытка понять сроки исковой давности IRS может быть непростой задачей, поэтому я советую вам связаться со мной, чтобы я мог подробно объяснить вам, как срок исковой давности влияет на вашу налоговую ситуацию.

Если вам все еще нужна дополнительная информация, присоединяйтесь ко мне как Я освещаю все, что нужно знать о сроках давности взысканий IRS …

Что такое срок исковой давности IRS?

Срок исковой давности IRS относится к периоду времени, в течение которого Налоговая служба (IRS) может на законных основаниях взимать налоги, штрафы и проценты с налогоплательщика. Стандартный срок исковой давности для налоговых задолженностей составляет 10 лет, начиная с даты подачи налоговой декларации или даты начисления налога, в зависимости от того, что наступит позднее.

Стандартный срок исковой давности для налоговых задолженностей составляет 10 лет, начиная с даты подачи налоговой декларации или даты начисления налога, в зависимости от того, что наступит позднее.

Кроме того, Merriam-Webster определяет срок исковой давности следующим образом:

«закон, устанавливающий определенный срок, по истечении которого права не могут быть обеспечены в судебном порядке или правонарушения не могут быть наказаны».

Примеры включают подачу иска после дорожно-транспортного происшествия или медицинской халатности. Предпосылка состоит в том, что по прошествии определенного времени доказательства, воспоминание об инциденте, достоверность свидетелей и т. д. будут уменьшены.

Хотя процесс сбора IRS может быть долгим и затянувшимся делом, это не обязательно, и срок исковой давности IRS не будет длиться вечно.

Как долго IRS может взимать задолженность по налогам?

Как правило, в соответствии с IRC § 6502, IRS может взимать задолженность по налогам в течение 10 лет с даты начисления. Налоговое управление США не может преследовать вас вечно, и в связи с Законом о реформе и реструктуризации Налогового управления США 1998 года налогоплательщики получили небольшое облегчение от преследования подразделения по сбору налогов Налогового управления США причитающегося сальдо Налогового управления США.

Налоговое управление США не может преследовать вас вечно, и в связи с Законом о реформе и реструктуризации Налогового управления США 1998 года налогоплательщики получили небольшое облегчение от преследования подразделения по сбору налогов Налогового управления США причитающегося сальдо Налогового управления США.

После истечения этого 10-летнего периода или срока давности IRS больше не может пытаться взыскать причитающийся IRS остаток. Тем не менее, есть несколько вещей, которые следует отметить в отношении этого 10-летнего правила.

Прежде всего, устав тщательно составлен и гласит: 10 лет с даты оценки. Датой оценки является 15 апреля года, в который должны были быть уплачены налоги, или даты фактической подачи декларации, в зависимости от того, что наступит позже.

Это означает несколько вещей:

- Во-первых, нет никакого способа сократить срок исковой давности IRS, подав налоговую декларацию до 15 апреля.

- Во-вторых, суровое наказание за несвоевременную подачу документов в том смысле, что 10-летний период не начинается до тех пор, пока вы не подадите налоговую декларацию.

Неподача декларации или попытка скрыться от IRS не освобождает вас от ответственности.

Далее, дата оценки может измениться , если вы подадите исправленную декларацию или если IRS подала заменяющую декларацию от вашего имени, и вы подаете декларацию, чтобы исправить ее.

Кроме того, , если вы пытались скрыть доход или подали мошенническую налоговую декларацию , срок исковой давности не распространяется на попытки взыскать причитающийся IRS остаток.

Может ли IRS вернуться более чем на 10 лет назад?

Да, срок исковой давности сбора IRS в некоторых случаях может длиться более 10 лет. Например, банкротство, ходатайство о слушании в рамках надлежащей процедуры взыскания долга, ходатайство о компромиссном предложении, продление срока пребывания за пределами США, ходатайство о выдаче распоряжения о помощи налогоплательщикам у адвоката по делам налогоплательщиков или судебные разбирательства.

Кроме того, если срок действия закона о взыскании долгов близок к истечению, IRS также может подать на вас в федеральный суд , чтобы получить судебное решение против вас, которое имеет свои собственные сроки истечения.

Как правило, это считается довольно экстремальным действием, и IRS обычно не тратит время или ресурсы на иск против налогоплательщиков в федеральном суде, если ответственность не составляет несколько миллионов долларов.

У нас есть больше информации о продлении 10-летнего срока исковой давности IRS…

Дата истечения срока действия Закона о сборе налогов Руководство IRS

Дата истечения срока действия Закона о сборе платежей (CSED) подпадает под действие Раздела 19[1] Налогового руководства (IRM). Правило CSED IRS относится к идее о том, что каждая налоговая оценка имеет срок давности. Правила и процедуры CSED регулируются законом, а именно разделом 6502(a) Закона о реструктуризации и реформе 1998 года (ЗПП 98).

Согласно IRM, каждая налоговая оценка имеет дату истечения срока действия закона о сборе, или CSED (IRS.gov, «Часть 5. Процесс сбора, Глава 1. Процедуры сбора на местах, Раздел 19).. Истечение срока действия инкассо», 17.08.2013).

«Раздел 6502 Налогового кодекса предусматривает, что продолжительность периода для сбора налогов после начисления налоговых обязательств составляет 10 лет. Истечение срока действия закона о взыскании прекращает право правительства добиваться взыскания долга» («Истечение срока действия закона о взыскании долга»).

Однако из-за ряда событий, есть исключения из правила о сроках исковой давности IRS, с возможным продлением сроков. События зависят от ответа налогоплательщика.

Взимание платы с CSED

Если налогоплательщик ответит следующими действиями, то все эти и связанные с ними действия продлевают срок исковой давности взимания платы на различные периоды продления и/или взимания платы («Раздел 19. Истечение срока действия взимания платы»):

Истечение срока действия взимания платы»):

- Подача компромиссного предложения

- Банкротство

- Заявление о выдаче приказа о помощи налогоплательщикам (TAO)

- Добровольный отказ от срока давности

- Обжалование надлежащей правовой процедуры

Подписав отказ от срока давности, CSED может быть продлен не более чем на пять лет. IRS может потребовать от вас подписать отказ только в том случае, если он связан с поданным соглашением о рассрочке.

Заключение соглашения о рассрочке может быть полезным способом решения и смягчения проблем IRS в целом.

Срок исковой давности и банкротство IRS

Если вы подаете заявление о банкротстве из-за автоматического приостановления, установленного разбирательством, CSED обычно приостанавливается.

«Даже если приостановление действия CSED в соответствии с IRC 6503(h) больше не применяется, CSED по-прежнему может быть приостановлено, когда практически все активы должника остаются на хранении или под контролем суда по делам о банкротстве в соответствии с IRC 6503(b)» (« Раздел 19.

Истечение срока действия закона о взыскании долга»).

В этом случае срок действия CSED продлевается на весь период производства по делу о банкротстве плюс шесть месяцев.

Продлевается на невыполнимые налоговые обязательства с даты подачи заявления о банкротстве до даты закрытия или прекращения банкротства. Продление не включает налоговую задолженность, погашенную в результате банкротства.

Предложение о компромиссе и срок давности аудита IRS

Для налогоплательщиков, которые подают Предложение о компромиссе (OIC)[2], CSED будет продлен на срок его действия плюс дополнительные 30 дней.

В соответствии с некоторыми положениями, IRS не может взимать сборы, а действие CSED будет приостановлено до тех пор, пока не будет принято Компрометированное предложение; будет приостановлено на 30 дней после отклонения OIC; и будет приостановлено на период обжалования отказа.

Статус «вне страны»

Если налогоплательщик в настоящее время проживает за пределами США в течение непрерывного периода не менее шести месяцев, в соответствии с IRC 6503(c), установленный законом срок исковой давности для сбора причитающегося налога после оценки будет быть приостановлено.

«Чтобы убедиться, что Правительство имеет возможность взыскать налог после возвращения налогоплательщика, срок не истекает (если налогоплательщик находился за пределами страны в течение шести и более месяцев) до шести месяцев после возвращения налогоплательщика в страна» («Раздел 10. Истечение срока действия закона о взыскании долгов»).

В этом случае CSED можно приостановить на очень длительный срок.

Как давно IRS может вас проверить?

Как правило, IRS может проверять декларации, поданные в течение последних трех лет. В некоторых случаях Налоговое управление США может также проверять декларации , поданные за последние шесть лет, если они подозревают существенные ошибки или мошенничество и если налогоплательщик не сообщил о более чем 25% своего валового дохода.

В некоторых случаях нет ограничений на то, насколько давно налоговая служба может провести проверку, например, в случае незаполненных налоговых деклараций или умышленного уклонения от уплаты налогов.

Как далеко налоговая служба может зайти в отношении незарегистрированных налогов?

Налоговое управление может вернуться на шесть лет назад для проверки и начисления дополнительных налогов, штрафов и процентов за неуплаченные налоги. Однако срок исковой давности отсутствует, если вы не подали налоговую декларацию или если IRS подозревает, что вы совершили мошенничество.

Фактически это означает, что 10-летний срок давности аудита IRS не применяется, если вы не подали налоговую декларацию, т. е. вы полностью открыты для расследования на этом этапе без ограничения даты.

Прощает ли IRS налоговую задолженность через 10 лет?

Да, через 10 лет IRS прощает налоговую задолженность. По истечении этого срока налоговая задолженность считается «безнадежной». Однако важно отметить, что существуют определенные обстоятельства, такие как банкротство или определенные действия по взысканию долгов, которые могут продлить срок исковой давности.

Кроме того, списание налогового долга через 10 лет может привести к тому, что любой из этих списанных налоговых долгов будет иметь налоговых последствия, , например, рассматривается как налогооблагаемый доход за год, в котором он был прощен.

Итак, как долго хранить налоговые декларации?

Храните налоговые декларации и сопроводительные документы по форме не менее трех лет с даты подачи или даты подачи налоговой декларации, в зависимости от того, что наступит позднее. При наличии расхождений в налоговой декларации или при необходимости возврата налоговых документов по форме сохраняйте до 7 лет.

Некоторые документы, такие как записи о недвижимости, операции с ценными бумагами и взносы в пенсионный фонд, возможно, потребуется хранить в течение более длительного периода.

Но имейте в виду, что, поскольку у IRS есть 10 лет для взыскания задолженности с даты оценки, вам может быть выгодно сохранить свои записи в течение этого периода времени.

Об авторе