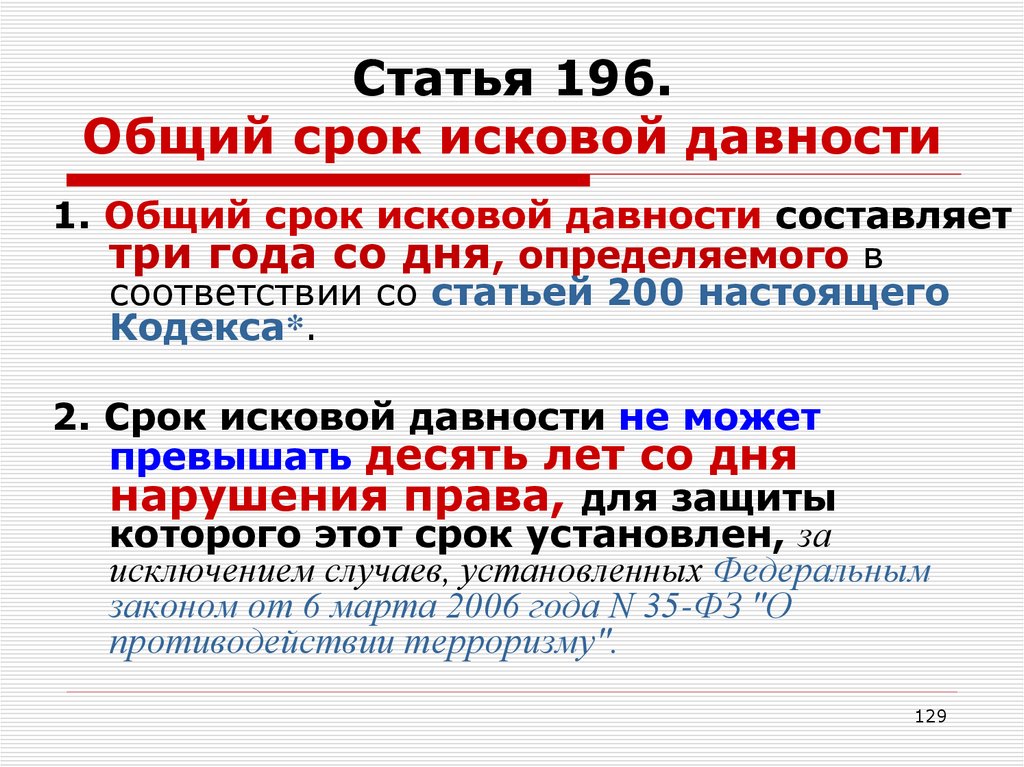

Срок исковой давности по налогам для ип: Срок исковой давности по налогам ип \ Акты, образцы, формы, договоры \ КонсультантПлюс

Срок исковой давности по налогам ип \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок исковой давности по налогам ип

Подборка наиболее важных документов по запросу Срок исковой давности по налогам ип (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Исковая давность:

- Виндикационный иск срок исковой давности

- Возобновление срока исковой давности

- Восстановление срока исковой давности

- Заявление о пропуске срока исковой давности

- Заявление о пропуске срока исковой давности ГПК

- Ещё…

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика необоснованной, моментом, когда он узнал и должен был узнать об излишней уплате налога, является момент получения налогового уведомления, а факт уплаты налога является моментом образования переплаты, с наличием которого возникает право на судебную защиту. На момент обращения ИП в суд трехлетний срок исковой давности возврата излишне уплаченного налога истек. Доказательств, свидетельствующих о наличии объективных препятствий для реализации права на возврат излишне уплаченного налога в установленный срок, не представлено.

На момент обращения ИП в суд трехлетний срок исковой давности возврата излишне уплаченного налога истек. Доказательств, свидетельствующих о наличии объективных препятствий для реализации права на возврат излишне уплаченного налога в установленный срок, не представлено.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 250 «Внереализационные доходы» главы 25 «Налог на прибыль организаций» НК РФ

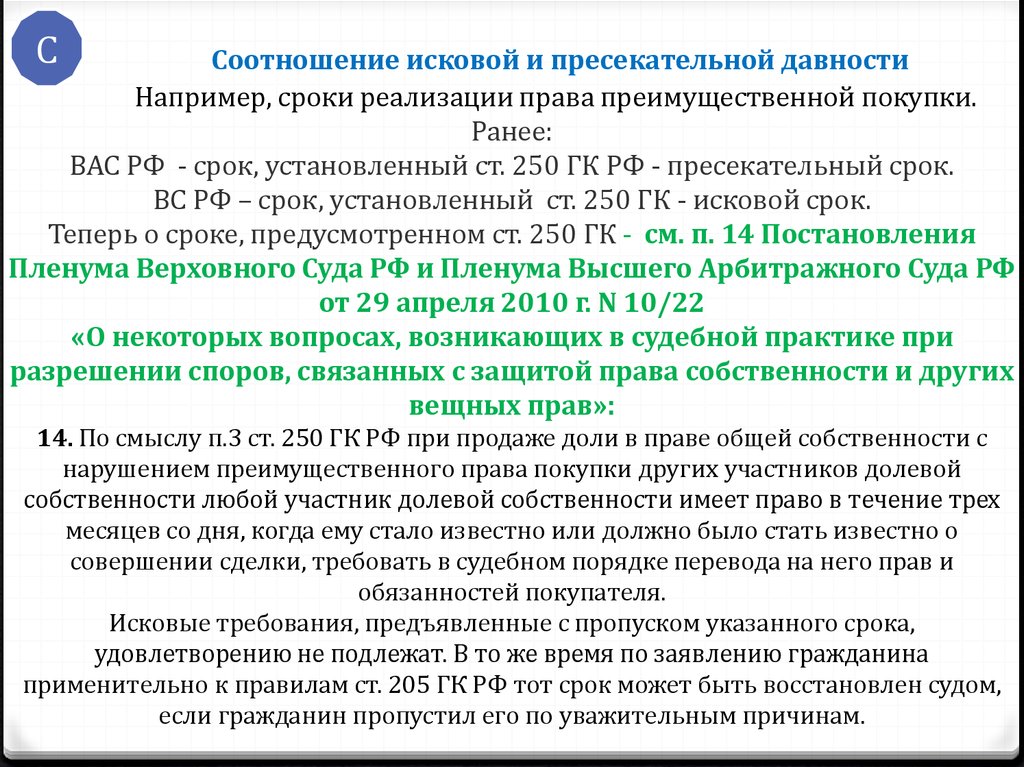

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о занижении налогоплательщиком внереализационных доходов в результате невключения сумм кредиторской задолженности по организациям и индивидуальным предпринимателям, снятым с учета в связи с прекращением деятельности. Суд установил, что срок исковой давности по кредиторской задолженности по договорам на разработку проектной и рабочей документации не истек: право требования задолженности по одному из договоров перешло к правопреемнику исполнителя, право требования по оставшимся договорам с прекратившими деятельность в качестве предпринимателей лицами также не утрачено, поскольку их имущественные права не прекращаются с утратой ими статуса индивидуального предпринимателя. Реорганизация кредитора путем его присоединения, прекращение физическим лицом осуществления деятельности в качестве индивидуального предпринимателя не освобождают налогоплательщика от погашения задолженности правопреемнику кредитора и соответствующему физическому лицу, что в силу п. 18 ст. 250 НК РФ, ст. ст. 196, 416, 418, 419, 1110, 1112, 1154 ГК РФ говорит об отсутствии у налогоплательщика обязанности по списанию спорной кредиторской задолженности и включению этой суммы в состав внереализационных доходов.

Реорганизация кредитора путем его присоединения, прекращение физическим лицом осуществления деятельности в качестве индивидуального предпринимателя не освобождают налогоплательщика от погашения задолженности правопреемнику кредитора и соответствующему физическому лицу, что в силу п. 18 ст. 250 НК РФ, ст. ст. 196, 416, 418, 419, 1110, 1112, 1154 ГК РФ говорит об отсутствии у налогоплательщика обязанности по списанию спорной кредиторской задолженности и включению этой суммы в состав внереализационных доходов.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Возврат переплаты по УСНО участником схемы дробления: позиция ВС РФ

(Казанцева Е.П.)

(«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2022, N 10)Правда, в Постановлении от 23.03. 2021 N Ф09-744/21 по делу N А60-29781/2020 окружной суд Уральского округа все же признал (как и их коллеги из СЗО), что переплата по УСНО у участника схемы возникла только после доначисления налогов ИП-организатору по итогам выездной проверки. Судьи учли это обстоятельство и посчитали, что срок исковой давности для обращения с заявлением об осуществлении возврата излишне уплаченной суммы налога не истек. Но налоговики оспорили данное решение.

2021 N Ф09-744/21 по делу N А60-29781/2020 окружной суд Уральского округа все же признал (как и их коллеги из СЗО), что переплата по УСНО у участника схемы возникла только после доначисления налогов ИП-организатору по итогам выездной проверки. Судьи учли это обстоятельство и посчитали, что срок исковой давности для обращения с заявлением об осуществлении возврата излишне уплаченной суммы налога не истек. Но налоговики оспорили данное решение.

ФНС России от 07.07.2016 N СА-4-7/12211@

(вместе с «Обзором правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом полугодии 2016 года по вопросам налогообложения»)Удовлетворяя заявленные предпринимателем требования в части, суды признали их материальными, установив при этом отсутствие пропуска предпринимателем срока исковой давности, установленного для обращения за защитой нарушенного права.

Срок исковой давности по уплате налогов ип \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Срок исковой давности по уплате налогов ип

Подборка наиболее важных документов по запросу

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 78 «Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогоплательщика необоснованной, моментом, когда он узнал и должен был узнать об излишней уплате налога, является момент получения налогового уведомления, а факт уплаты налога является моментом образования переплаты, с наличием которого возникает право на судебную защиту. На момент обращения ИП в суд трехлетний срок исковой давности возврата излишне уплаченного налога истек. Доказательств, свидетельствующих о наличии объективных препятствий для реализации права на возврат излишне уплаченного налога в установленный срок, не представлено.

На момент обращения ИП в суд трехлетний срок исковой давности возврата излишне уплаченного налога истек. Доказательств, свидетельствующих о наличии объективных препятствий для реализации права на возврат излишне уплаченного налога в установленный срок, не представлено.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Налогов «лишних» не бывает: когда не вернут переплату

(«Практическая бухгалтерия», 2021, N 11)Раз налоговый орган заявил об исковой давности, то он должен доказать, что женщина знала о своем участии в схеме по минимизации налоговой нагрузки. Если это так, срок исковой давности должен исчисляться с момента уплаты налога. Она же может опровергать свою осведомленность. Например, доказывать, что ИП ввел ее в заблуждение. Тогда исковая давность начнет течь после принятия решения о дроблении.

ФНС России от 07.07.2016 N СА-4-7/12211@

(вместе с «Обзором правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом полугодии 2016 года по вопросам налогообложения»)Удовлетворяя заявленные предпринимателем требования в части, суды признали их материальными, установив при этом отсутствие пропуска предпринимателем срока исковой давности, установленного для обращения за защитой нарушенного права.

Соединенные Штаты Америки – Корпоративные – Налоговое администрирование

Налоговый период

Корпоративные налогоплательщики США облагаются налогом на ежегодной основе. Корпоративные налогоплательщики могут выбрать налоговый год, отличный от календарного года. Новые корпорации могут использовать короткий налоговый год в качестве первого налогового периода, а корпорации также могут использовать короткий налоговый год при изменении налогового года.

Налоговые декларации

Налоговая система США основана на принципе самооценки и добровольной отчетности. Корпоративный налогоплательщик обязан подать годовую налоговую декларацию (как правило, форму 1120) до 15-го числа четвертого месяца, следующего за закрытием налогового года. Налогоплательщик может получить дополнительное шестимесячное продление срока подачи налоговой декларации. Несвоевременная подача декларации может привести к штрафным санкциям. Дополнительные штрафы могут применяться за несвоевременный возврат определенных информационных деклараций, которые должны быть поданы со своевременным возвратом.

Важные сроки подачи налоговых деклараций

| Форма № | Титул | Назначение | Срок выполнения |

| W-2 | Отчет о заработной плате и налогах | Работодатели должны предоставлять работникам отчеты об общей компенсации и суммах, удержанных в течение года. | Должно быть отправлено сотрудникам не позднее 31 января. |

| Серия 1099 | Различные | Информационные декларации, которые должны быть предоставлены IRS и получателям дивидендов и распределений, процентного дохода, разных доходов и т. д. | Должен быть отправлен получателям не позднее 31 января. Необходимо подать в IRS не позднее 31 января, 28 февраля или 31 марта, в зависимости от типа подачи и того, является ли подача электронной или бумажной. |

| Серия 1120, включая 1120S (для корпуса S) | Декларация о подоходном налоге с корпорации США | Декларации о подоходном налоге для местных корпораций или иностранных корпораций с офисами в США. | 15 апреля для корпораций C, 15 марта для корпораций S (форма 7004 может быть подана для автоматического продления на шесть месяцев). |

| Расписание К-1 | Доля партнера в доходах, отчислениях, кредитах и т. д. | Информация возвращается для предоставления партнерам. | 15 марта. |

| 1065 | Возврат доходов от партнерства в США | Информация возвращается для подачи товариществами. | 15 марта (форма 7004 может быть подана для автоматического продления на шесть месяцев). |

| Государственные налоговые декларации | Различные | Декларации по подоходному налогу для штатов, в которых корпорация ведет торговлю/бизнес. | Варьируется, часто 15 апреля. |

Уплата налога

Налоговое обязательство налогоплательщика, как правило, должно быть предварительно оплачено в течение года четырьмя равными расчетными платежами и полностью оплачено до первоначальной даты подачи налоговой декларации. Однако, поскольку корпорация, которая ожидает, что ее налоговые обязательства за налоговый год превысят небольшую сумму в 500 долларов США, должна произвести расчетные налоговые платежи, почти все корпорации должны полностью уплатить свои расчетные налоговые обязательства за год в виде четырех расчетных налоговых платежей. . Для корпораций календарного года четыре расчетных платежа должны быть произведены до 15 апреля, июня, сентября и декабря. Для корпораций финансового года четыре предполагаемых платежа должны быть произведены до 15-го числа четвертого, шестого, девятого и 12-го месяца налогового года. Как правило, никакие расширения для оплаты не допускаются. Неуплата налога в установленные сроки, как указано выше, может привести к расчетному налогу, штрафам и пеням за просрочку платежа.

. Для корпораций календарного года четыре расчетных платежа должны быть произведены до 15 апреля, июня, сентября и декабря. Для корпораций финансового года четыре предполагаемых платежа должны быть произведены до 15-го числа четвертого, шестого, девятого и 12-го месяца налогового года. Как правило, никакие расширения для оплаты не допускаются. Неуплата налога в установленные сроки, как указано выше, может привести к расчетному налогу, штрафам и пеням за просрочку платежа.

Платежи в рассрочку должны включать расчеты обычного налога на прибыль и, для иностранных корпораций, налога на валовой транспортный доход, хотя не все эти налоги указываются в форме 1120. Хотя некоторые из этих других налогов указываются в налоговых формах, отличных от серии 1120, они могут потребовать аналогичных расчетных платежей за счет регулярных депозитов налогов в течение года.

Чтобы избежать штрафа, корпорации должны рассчитывать платежи в рассрочку на основе не менее 25% меньшего из (i) налога, указанного в текущей налоговой декларации, или (ii) налогового обязательства за предыдущий год, при условии, что налоговое обязательство было положительная сумма в предыдущем году и что такой год состоял из 12 месяцев. Однако корпорациям с налогооблагаемым доходом не менее 1 млн долларов США (до использования NOL или переноса убытков капитала) в любой из трех предыдущих лет не разрешается рассчитывать платежи в рассрочку на основе налоговых обязательств за предыдущий год, за исключением определения первого оплата в рассрочку. Вместо этого такие корпорации должны рассчитывать платежи в рассрочку на основе налога, указанного в текущей налоговой декларации.

Однако корпорациям с налогооблагаемым доходом не менее 1 млн долларов США (до использования NOL или переноса убытков капитала) в любой из трех предыдущих лет не разрешается рассчитывать платежи в рассрочку на основе налоговых обязательств за предыдущий год, за исключением определения первого оплата в рассрочку. Вместо этого такие корпорации должны рассчитывать платежи в рассрочку на основе налога, указанного в текущей налоговой декларации.

Санкции

За несоблюдение Кодекса при подаче отчетности и уплате налогов США могут быть наложены гражданские и уголовные санкции. Положения о гражданских санкциях можно разделить на четыре категории: штрафы за правонарушения; штрафы за точность; штрафы за предоставление информации; а также штрафы за подготовку, промоутера и необоснованную подачу документов. Многие, но не все, имеют положения об исключениях, которые допускают потенциальное снижение на основании уважительной причины. Кроме того, во многих из них есть положения, определяющие, как штрафы взаимодействуют с другими штрафами.

Эти четыре основные категории гражданских наказаний могут быть дополнительно разделены. Во-первых, штрафы за просрочку платежа можно разделить на непредставление налоговой декларации, неуплату и несвоевременное внесение налоговых депозитов. Несвоевременное внесение налоговых депозитов распространяется на налогоплательщиков, которым необходимо производить платежи в рассрочку и платежи у источника выплаты.

Во-вторых, штрафы, связанные с точностью налоговых деклараций, делятся на штраф за небрежность, штраф за существенное занижение, существенное завышение пенсионных обязательств, существенное занижение оценки налога на имущество или дарение и штрафы за оценку. Эти штрафы координируются вместе со штрафом за мошенничество, чтобы исключить любое суммирование штрафов. Опять же, как и другие положения, штраф за мошенничество не предназначен для применения в качестве суммированного штрафа.

Третья категория штрафов – это штрафы за сообщение информации. Эти штрафы могут быть наложены на тех, кто обязан только сообщать определенную информацию в IRS. Хотя это и не штраф, другим результатом непредставления определенной информации о международных операциях является потенциальное продление срока исковой давности для начисления налога за непредставление определенной информации должным образом.

Хотя это и не штраф, другим результатом непредставления определенной информации о международных операциях является потенциальное продление срока исковой давности для начисления налога за непредставление определенной информации должным образом.

Четвертая и последняя основная категория гражданско-правовых санкций – это штрафы за составителя, промоутера и необоснованную подачу документов. В настоящее время наиболее заметным из них является штраф за составителя отчета, за который предусмотрен штраф за позицию в отчете, в отношении которой составитель отчета не имел существенных полномочий и не было раскрытия транзакции в отчете. Также в это положение включен штраф за умышленную или неосторожную попытку занизить налоговые обязательства другого лица. Кроме того, за непредоставление налогоплательщику копии декларации или требования о возмещении, подписание декларации или требования о возмещении, предоставление идентификационного номера или подачу верной информационной декларации могут быть наложены штрафные санкции.

Другие штрафы за промоутеров и необоснованную подачу налоговых деклараций включают штрафы за поощрение неправомерных налоговых укрытий, пособничество и подстрекательство к занижению налоговых обязательств и подачу необоснованных налоговых деклараций. Кроме того, суд может присудить санкции и возместить расходы, если лицо возбуждает или поддерживает судебное разбирательство в основном из-за задержки, занимает легкомысленную позицию или необоснованно не использует доступные административные средства правовой защиты.

В дополнение к этим основным гражданско-правовым санкциям, международные штрафы, связанные с налогообложением, за другие нарушения, помимо своевременного и точного представления (например, умышленное несообщение о деятельности по международному бойкоту, непредоставление агентом уведомления о ложных показаниях под присягой, касающихся WHT на распоряжения американскими правами на недвижимое имущество, непредоставление гражданином США информации, касающейся КИК и контролируемых иностранных партнерств, непредставление гражданином США сведений о счетах в иностранных банках). Налоговые штрафы, связанные с пенсиями и вознаграждениями работникам, существуют для защиты политических мотивов налоговых льгот, включая, прежде всего, досрочное изъятие пенсионных средств. Другая группа специальных наказаний применяется к освобожденным организациям.

Налоговые штрафы, связанные с пенсиями и вознаграждениями работникам, существуют для защиты политических мотивов налоговых льгот, включая, прежде всего, досрочное изъятие пенсионных средств. Другая группа специальных наказаний применяется к освобожденным организациям.

Уголовное наказание существует для ситуаций, когда несоблюдение налоговой системы является более вопиющим, а действия преднамеренными. Хотя они применимы к корпоративным налогоплательщикам, они чаще применяются к физическим лицам.

В дополнение к положениям о штрафах, проценты по установленным законом ставкам обычно применяются к недоплате налога и, как правило, проценты не могут быть уменьшены.

Процесс налоговой проверки

Как правило, налоговая система США основана на добровольной самооценке налогов; однако многие крупные и средние предприятия постоянно проверяются налоговой инспекцией и налоговыми органами штата. Аудиты могут включать проверку всего списка налогов, уплачиваемых предприятием. Малые предприятия и лица с более низкими доходами, как правило, подлежат аудиту на более выборочной и выборочной основе, а также более ограниченным проверкам, сосредоточенным только на некоторых вопросах декларации.

Малые предприятия и лица с более низкими доходами, как правило, подлежат аудиту на более выборочной и выборочной основе, а также более ограниченным проверкам, сосредоточенным только на некоторых вопросах декларации.

Срок исковой давности

У Налогового управления обычно есть три года после подачи первоначальной декларации для исчисления подоходного налога. Декларация будет считаться поданной в первоначальный срок, даже если декларация фактически подана в более раннюю дату. Если декларация подается с продлением, срок исковой давности начинается с даты подачи декларации, а не с даты продления.

Темы в центре внимания налоговых органов

В настоящее время IRS продолжает уделять внимание определенным видам деятельности, связанным с требованиями к подаче формы 1120-F, вопросам налогового кредита за границей в соответствии с разделом 9.01, репатриация зарубежных доходов, распределение комиссий, основанных на успехе, за пределами процедур безопасной гавани, исследовательские кредитные претензии, передача нематериальных активов / офшорное разделение затрат, подоходный налог, вопросы включения в раздел 956, вопросы налогообложения самозанятых, влияющие на партнерства, и некоторые продажи партнерства интересы и распределения корпорации S. IRS также продолжает концентрировать правоприменительные усилия на рассмотрении вопросов Раздела 965 (положение о переходном налоге, добавленное PL 115-97), а также других новых положений, добавленных PL. 115-97 обсуждалось выше. Кроме того, IRS значительно расширила количество проверок партнерств в соответствии с новыми положениями Закона о двухпартийном бюджете (BBA) 2015 года, который ввел новый централизованный режим аудита партнерств.

IRS также продолжает концентрировать правоприменительные усилия на рассмотрении вопросов Раздела 965 (положение о переходном налоге, добавленное PL 115-97), а также других новых положений, добавленных PL. 115-97 обсуждалось выше. Кроме того, IRS значительно расширила количество проверок партнерств в соответствии с новыми положениями Закона о двухпартийном бюджете (BBA) 2015 года, который ввел новый централизованный режим аудита партнерств.

Налоговое убежище

Положения Министерства финансов требуют, чтобы налогоплательщики раскрывали информацию о сделках, признанных недобросовестными, или о случаях, когда сделка существенно похожа на неправомерную операцию. Текущая информация об этих транзакциях, известных как биржевые и отчетные, доступна на веб-сайте IRS ( www.irs.gov ).

Методы учета

Для целей федерального налогообложения США двумя наиболее важными характеристиками налогового метода учета являются (i) своевременность и (ii) последовательность. Если метод не влияет на сроки включения статей дохода или требования вычетов, то он не является методом бухгалтерского учета и, как правило, для его изменения не требуется одобрения IRS. Чтобы повлиять на сроки, метод учета должен определять год, в котором должна быть отражена статья доходов или расходов.

Если метод не влияет на сроки включения статей дохода или требования вычетов, то он не является методом бухгалтерского учета и, как правило, для его изменения не требуется одобрения IRS. Чтобы повлиять на сроки, метод учета должен определять год, в котором должна быть отражена статья доходов или расходов.

В целом, чтобы установить метод учета, этот метод должен применяться последовательно. После того, как метод учета был принят для целей федерального налогообложения, любые изменения должны быть запрошены налогоплательщиком и одобрены IRS. Изменения в методах бухгалтерского учета, как правило, не могут быть сделаны путем внесения поправок в декларации. Двумя основными общими методами учета являются метод начисления и метод поступления и выплаты денежных средств.

IRS может проводить аудит в течение трех лет, шести или вечно: вот как рассказать

3. Шесть лет за завышение базы. Налоговое управление заявило в суде, что другие пункты вашей налоговой декларации, которые имеют эффект занижения валового дохода более чем на 25 процентов, дают ему дополнительные три года. В течение многих лет велись судебные разбирательства по поводу того, что означает не указывать доход в декларации. Налогоплательщики и некоторые суды заявили, что «опустить» означает прекратить, например, не сообщать, но IRS заявила, что это гораздо шире.

В течение многих лет велись судебные разбирательства по поводу того, что означает не указывать доход в декларации. Налогоплательщики и некоторые суды заявили, что «опустить» означает прекратить, например, не сообщать, но IRS заявила, что это гораздо шире.

Пример: Вы продаете недвижимость за 3 миллиона долларов, утверждая, что ваша база (то, что вы вложили в недвижимость) составляет 1,5 миллиона долларов. На самом деле ваша база составляла всего 500 000 долларов. Результатом завышения вашей базы стало то, что вы заплатили налог на прибыль в размере 1,5 млн долларов, тогда как вы должны были заплатить налог на 2,5 млн долларов.

В деле США против Home Concrete & Supply, LLC, 132 S. Ct. 1836 (2012), Верховный суд осудил IRS, постановив, что преувеличение вашей базы равно , а не то же, что и , за исключением 9.0146 доход. Верховный суд постановил, что трех лет было достаточно для проведения проверки IRS, но Конгресс отменил решение Верховного суда и дал IRS шесть лет в таком случае, что является действующим законом.

4. Иностранные доходы, иностранные подарки и активы. Еще одна актуальная проблема в наши дни связана с оффшорными счетами. IRS по-прежнему активно преследует оффшорные доходы и активы, что согласуется с другим правилом аудита IRS: три года равны 9.0145 удваивается, если вы не указали зарубежный доход на сумму более 5000 долларов США (например, проценты по зарубежному счету). Это правило применяется, даже если вы сообщили о существовании счета в своей налоговой декларации, и даже если вы подали FBAR, сообщая о существовании счета. Эти шесть лет соответствуют периоду аудита FBAR. FBAR — это отчеты об офшорных банковских счетах, которые могут повлечь за собой гражданские и даже уголовные наказания, гораздо более серьезные, чем за уклонение от уплаты налогов.

Некоторые другие формы, связанные с иностранными активами и иностранными подарками или наследством, также важны. Если вы пропустите одну из этих форм, срок действия продлевается. На самом деле, устав никогда не работает. Если вы получаете подарок или наследство на сумму более 100 000 долларов США от лица, не являющегося гражданином США, вы должны подать форму 3520. Если вы не подадите ее, ваш срок давности никогда не начнет течь.

На самом деле, устав никогда не работает. Если вы получаете подарок или наследство на сумму более 100 000 долларов США от лица, не являющегося гражданином США, вы должны подать форму 3520. Если вы не подадите ее, ваш срок давности никогда не начнет течь.

Форма IRS 8938 была добавлена в налоговое законодательство Законом о соблюдении налогового законодательства для иностранных счетов (FATCA). Форма 8938 требует, чтобы заявители из США раскрывали информацию об иностранных финансовых счетах и активах сверх определенных пороговых значений. Эта форма отделена от FBAR и обычно подается вместе с вашей налоговой декларацией. Пороговые значения для раскрытия информации могут составлять всего 50 000 долларов США, поэтому стоит проверить требования к подаче документов для вашей ситуации. Более высокие пороги применяются к состоящим в браке налогоплательщикам, подающим совместную декларацию, и к гражданам США, проживающим за границей. Форма ничего не игнорировать. Если вам необходимо подать форму 8938 и пропустите его, часы IRS

5. Форма IRS 5471. Владение частью иностранной корпорации может привести к дополнительной отчетности, включая подачу формы IRS 5471. Сказать, что эта форма важна, будет преуменьшением. Неспособность подать это означает штрафы, как правило, 10 000 долларов США за форму. Отдельное наказание может применяться к каждой форме 5471, поданной с опозданием, не полностью или неточно. Этот штраф может применяться, даже если налог не причитается со всей налоговой декларации. Это сурово, но правило о сроке давности еще суровее: если вы не подадите требуемую форму 5471, 9 0145 вся ваша налоговая декларация остается открытой для проверки на неопределенный срок

. Это изменение стандартного трехлетнего или шестилетнего срока исковой давности IRS является масштабным. Налоговое управление США не только имеет неопределенный срок для проверки и начисления налогов по статьям, относящимся к отсутствующей форме 5471, но также может вносить любые коррективы во всю налоговую декларацию без истечения срока действия до тех пор, пока не будет подана требуемая форма 5471.

Форму 5471 можно представить как подпись в налоговой декларации. Без него это почти как если бы вы не подали декларацию. Форма 5471 требуется не только от американских акционеров в контролируемых иностранных корпорациях, но и когда американский акционер приобретает акции, что приводит к 10-процентному долевому участию в любой иностранной компании. Жесткое правило срока давности для формы 5471 было введено в действие в 2010 году в рамках того же закона, который принес нам FATCA.

6. Возврат невозможен или мошеннический возврат. Что делать, если вы никогда не подадите налоговую декларацию или не подадите мошенническую декларацию? IRS не имеет ограничения по времени, если вы никогда не подадите декларацию или если это может доказать гражданское или уголовное мошенничество. Если вы подаете налоговую декларацию, может ли IRS заявить, что ваша налоговая декларация не учитывалась, чтобы срок исковой давности никогда не начинался? Ответ «да». Если вы не подпишете свою декларацию, IRS не сочтет ее действительной налоговой декларацией. Это означает, что три года могут никогда не начать работать.

Это означает, что три года могут никогда не начать работать.

Еще одно большое «нет-нет», если вы измените формулировку «наказания за лжесвидетельство» внизу декларации, где вы подписываетесь. Если вы измените этот язык, это также может означать, что налоговая декларация не будет учитываться. Такой шаг может звучать как заявление протеста против налогов; однако некоторые налогоплательщики из лучших побуждений забывают подписать или могут непреднамеренно изменить формулировку наказания за лжесвидетельство. Другие налогоплательщики просто пропускают форму, чтобы оказаться в аудиторском чистилище.

7. Внесение изменений в налоговые декларации. Налогоплательщики также должны соблюдать сроки. Если вы хотите внести поправки в налоговую декларацию, вы должны сделать это в течение трех лет с даты первоначальной подачи. Вы можете подумать, что внесение поправок в налоговую декларацию приведет к возобновлению трехлетнего аудиторского устава IRS, но это не так.

Однако, если ваша налоговая декларация с поправками показывает увеличение налога, и когда вы подаете налоговую декларацию с поправками в течение 60 дней до истечения трехлетнего срока действия закона, у Налогового управления есть только 60 дней после получения налоговой декларации с поправками для проведения оценки.

8. Требование возмещения. Поговорка о том, что владение составляет девять десятых закона, в некоторых случаях применима к налогам. Вернуть деньги из IRS сложно. Если вы платите расчетные налоги или удерживаете налог с зарплаты, но не подаете декларацию, у вас обычно есть только два года (а не три), чтобы попытаться вернуть ее.

Предположим, вы производите налоговые платежи (путем удержания или расчетных налоговых платежей), но не подавали налоговые декларации в течение пяти лет. Когда вы подаете эти давно просроченные декларации, вы можете обнаружить, что переплата в одном году может не компенсировать недоплату в другом. В результате потерянные налоговые деньги болезненны и застают врасплох многих налогоплательщиков.

9. Продление Устава. Налоговое управление США обычно должно рассматривать налоговую декларацию в течение трех лет, если только не применяется одно из многих исключений, обсуждаемых здесь, но Налоговое управление США отслеживает трехлетний срок в качестве своего основного ограничения. Часто IRS говорит, что ему нужно больше времени для проверки.

Налоговое управление США может связаться с вами примерно через два с половиной года после подачи заявления и попросить вас подписать форму о продлении срока давности. Может возникнуть соблазн насладиться своей властью и отказаться, как это делают некоторые налогоплательщики; однако делать это в этом контексте часто бывает ошибкой. Обычно это побуждает IRS отправить уведомление о начислении дополнительных налогов, не тратя время на тщательное рассмотрение вашего объяснения того, почему вы не должны больше. IRS может сделать неблагоприятные предположения. Таким образом, большинство налоговых консультантов предлагают клиентам согласиться на запрошенное продление.

Однако у вас может быть возможность ограничить объем продления определенными налоговыми вопросами или ограничить время (например, дополнительный год). Вам следует обратиться за профессиональной налоговой помощью, если вы получите такой запрос. Получите несколько советов о ваших конкретных фактах.

10. Прочие законодательные ловушки. Вопросы о сроках давности возникают часто, и факты могут сбивать с толку. В качестве одного из примеров рассмотрим, что происходит, когда уведомление IRS отправляется партнерству, а не его отдельным партнерам. Аудит или налоговый спор могут продолжаться, но у вас может не быть личный уведомление об этом. Вы могли бы подумать, что ваш закон истек и что вы в чистоте; однако налоговые правила партнерства могут дать IRS дополнительное время.

Также следите за случаями, когда устав может быть «отменен» (приостановлен) по повестке IRS John Doe, даже если вы не уведомлены об этом. Повестка Джона Доу выдается не налогоплательщикам, а банкам и другим третьим лицам, имеющим отношения с налогоплательщиками. У вас может не быть фактического уведомления о том, что повестка была выдана. Тем не менее, в некоторых случаях происходит автоматическое продление срока исковой давности. Например, предположим, что промоутер продал вам налоговую стратегию. IRS может выдать промоутеру повестку, запрашивая имена всех его или ее клиентов/клиентов. Пока он или она борется за передачу этих имен, часы давности для всех этих клиентов (включая вас) останавливаются.

Еще одна ситуация, в которой действует закон IRS, связана с тем, что налогоплательщик находится за пределами Соединенных Штатов. Если вы убежите из страны на годы и вернетесь, вы можете обнаружить, что ваши налоговые проблемы могут вернуться к жизни. Вы также можете жить и работать за пределами Соединенных Штатов и не знать, что IRS имеет претензии к вам. Даже в этом случае срок исковой давности продлевается.

11. Законы о государственных налогах. Некоторые штаты имеют те же трех- и шестилетние уставы, что и IRS, но устанавливают свои собственные часы, что дает им больше времени для начисления дополнительных налогов. В Калифорнии, например, основной налоговый срок исковой давности составляет четыре года, а не три. Однако, если IRS скорректирует вашу федеральную декларацию, вы обязаны подать измененную декларацию в Калифорнии, чтобы она соответствовала тому, что сделали федералы. Если вы этого не сделаете, статут Калифорнии будет никогда не закончится . Кроме того, как и в большинстве штатов, если вы никогда не подадите налоговую декларацию в Калифорнии, статут Калифорнии никогда не начнет действовать. Некоторые консультанты предлагают подавать декларации нерезидентов только для того, чтобы сообщить о доходах из источника в Калифорнии, чтобы начать действие статута Калифорнии. Может быть много сложных взаимодействий между государственными и федеральными законами об исковой давности.

12. Ведение документации. Срок исковой давности иногда связан с хорошим ведением учета. Доказать, когда именно вы подали декларацию, или какие именно формы или цифры были включены в вашу налоговую декларацию, может иметь решающее значение. По этой причине ведите скрупулезные записи, включая подтверждение того, когда вы отправили свои декларации по почте. Разница между победой и поражением может зависеть от ваших рекордов. Подавляющее большинство споров IRS урегулированы, и получение хорошего или посредственного урегулирования также может зависеть от ваших записей.

Если вы подаете документы в электронном виде, сохраните все электронные данные, а также бумажную копию декларации. Что касается хранения записей, многие люди чувствуют себя в безопасности, уничтожая квитанции и резервные копии данных через шесть или семь лет; но никогда не уничтожайте старые налоговые декларации. Кроме того, не уничтожайте старые квитанции, если они относятся к базе в активе. Например, квитанции за ремонт дома 15-летней давности актуальны до тех пор, пока дом принадлежит вам. Возможно, вам потребуется подтвердить свою основу, когда вы позже продадите ее, и вы захотите потребовать увеличения базовой стоимости за реконструкцию 15 лет назад. По всем этим причинам будьте осторожны и ведите хорошие записи.

13. Десять лет на сбор. После проведения налоговой оценки срок сбора IRS обычно составляет 10 лет. Это основной закон о сборе налогов, но в некоторых случаях эти 10 лет могут быть существенно продлены, а в некоторых случаях у IRS память как у слона.

Об авторе