Срок изготовления карты сбербанка мир: Изготовление и доставка карты — СберБанк

Сколько делается банковская карта и от чего зависит срок

Срок изготовления кредитной или дебетовой карты зависит от двух параметров: на каких условиях вы хотите получить карту и в каком банке вы ее оформили. Обычно он занимает от двух до пяти-семи дней. Также можно заказать карту моментальной выдачи, которые выдаются в день посещения банка.

Стандартная кредитная карта изготавливается за 1-2 недели. В этот срок входит рассмотрение заявки, вынесение решения, собственно изготовление карты и ее доставка. Дебетовая же карта обычно изготавливается быстрее, так как на оценку ее будущего держателя уходит меньше времени. О том, готова ли карта, вам сообщит сотрудник банка по телефону. Остается только получить карту в отделении, в которое вы обращаетесь.

Срок изготовления увеличится, если вы при оформлении карты заказали какие-то дополнительные условия. Например, карту с уникальным дизайном или более высокой степени защиты. В таком случае изготовление и доставка займут до месяца.

Если банковская карта нужна вам срочно, то оформите простую карту мгновенной выдачи. Ее вы получите в течение того же дня, когда вы подали заявку. Учтите, что у таких карточек есть ограничения по использованию — например, ими нельзя оплачивать покупки в Интернете. А если карта кредитная, то процентная ставка у такой карты может быть выше, чем у стандартной, а льготный период и бонусы могут отсутствовать.

Разные банки тратят разное количество времени на изготовление карт. Зависит это от того, насколько это крупный банк и как хорошо организована его работа. Все крупные банки, такие как Сбербанк, Альфа-Банк или ВТБ, изготавливают карты менее чем за неделю.

Рассмотрим, сколько дней изготавливают кредитные карты некоторые крупные банки:

Инфографика

(9 оценок, среднее: 5. 0 из 5)

0 из 5) Пакеты услуг: дебетовые карты, кэшбэк (сash back), накопление миль, банковские сервисы и привилегии

В ЮниКредит Банке действует автоматизированная система учета и регулирования задолженности наших клиентов-физических лиц по комиссиям, подлежащим, согласно Тарифу комиссионного вознаграждения за выполнение поручений физических лиц — клиентов ЮниКредит Банка, уплате на периодической основе: комиссий за годовое обслуживание операций, совершаемых с использованием банковских карт, за банковское обслуживание с использованием системы SMS.UniCredit и прочих. Указанная автоматизированная система позволят упорядочить расчеты между Банком и клиентами по уплате комиссионного вознаграждения, а также повышает расчетную дисциплину.

Автоматизированная система производит списание в автоматическом режиме сумм соответствующих комиссий в размере и в сроки, предусмотренные Тарифом и договором. При этом указанные суммы списываются в первую очередь с того счета клиента, который указан им для расчетов. Например, комиссия за годовое и ежемесячное обслуживание операций, совершаемых с использованием банковской карты, списывается со счета, открытого для расчетов по карте. В случае, если на счете, с которого должна быть уплачена комиссия, средств недостаточно, система направит в уплату комиссии имеющийся остаток, а разницу спишет с любого из других счетов клиента в Банке, производя при необходимости конверсию иностранной валюты в рубли, либо одной иностранной валюты в другую, используя при этом курс Банка. При временном отсутствии денежных средств на всех счетах клиента в Банке сумма задолженности отражается на счете требований к клиенту, а затем взыскивается автоматически при первом же поступлении денежных средств на какой-либо из счетов клиента-должника.

При этом указанные суммы списываются в первую очередь с того счета клиента, который указан им для расчетов. Например, комиссия за годовое и ежемесячное обслуживание операций, совершаемых с использованием банковской карты, списывается со счета, открытого для расчетов по карте. В случае, если на счете, с которого должна быть уплачена комиссия, средств недостаточно, система направит в уплату комиссии имеющийся остаток, а разницу спишет с любого из других счетов клиента в Банке, производя при необходимости конверсию иностранной валюты в рубли, либо одной иностранной валюты в другую, используя при этом курс Банка. При временном отсутствии денежных средств на всех счетах клиента в Банке сумма задолженности отражается на счете требований к клиенту, а затем взыскивается автоматически при первом же поступлении денежных средств на какой-либо из счетов клиента-должника.

Таким образом, автоматизированный учет и регулирование задолженности по уплате банковских комиссий избавит клиентов и Банк от необходимости ведения дополнительной переписки, выдачи/исполнения распоряжений на списание сумм комиссий и на связанные с этим конверсионные операции.

В случае, если сумма комиссии списывается частями с двух или более счетов клиента в разных валютах, включая рубли (т.е. с конверсией), общая сумма списанной Банком комиссии в отдельных случаях может не соответствовать точно эквиваленту тарифной ставки. Возможная погрешность объясняется тем, что при проведении конверсионной операции новая система работает с числами, имеющими не более, чем два знака после запятой. Величина такой погрешности, однако, всегда будет менее 0,01 доллара США (одного цента) или эквивалента этой суммы в других валютах и поэтому практически не скажется на точности расчетов.

По всем вопросам, связанным с функционированием автоматизированной системы учета и урегулирования задолженности по уплате банковских комиссий, просим вас обращаться в Информационный центр по телефонам: 8 800 700 10 20.

РНИМУ им. Н.И. Пирогова — Кампусная карта Сбербанка

Кампусная карта «МИР»:

• Пропуск на территорию Университета

• Электронный читательский билет

• Транспортное приложение «ТРОЙКА»

• Бесплатное обслуживание

Данная карта разработана специально для РНИМУ им Н. И. Пирогова и имеет расширенный перечень возможностей, в том числе пропуск на территорию вуза, поэтому получение карты является обязательным.

И. Пирогова и имеет расширенный перечень возможностей, в том числе пропуск на территорию вуза, поэтому получение карты является обязательным.

После получения повторно выпущенной банковской (кампусной) карты необходимо обратиться в службу безопасности для записи на карту сервисов вуза.

Нет. Студент может оформить Социальную карту самостоятельно через Госуслуги и МФЦ.

Расписание дней выдачи карты в главном здании Университете будет опубликовано на сайте Университета и в социальных сетях, информация также будет распространяться через деканаты.

Для получения карты необходимо при себе иметь паспорт. Для нерезидентов необходимы копия национального паспорта и копия перевода.

Кампусная карта включает в себя:

- Банковское приложение – начисление стипендии и прочие сервисы банка;

- Транспортное приложение «Тройка»;

- Пропуск на территорию РНИМУ им Н.И. Пирогова.

Перечисление стипендии будет производится на Кампусную карту. При этом текущая карта останется у Вас на руках и будет действовать до момента окончания ее срока действия, либо вы ее можете заблокировать в Банке-эмитенте.

При этом текущая карта останется у Вас на руках и будет действовать до момента окончания ее срока действия, либо вы ее можете заблокировать в Банке-эмитенте.

- Заблокировать карту и оставить заявку на перевыпуск карты в отделении Сбербанка или по телефону: 8 800 555 55 50 или 900.

- Проинформировать службу безопасности для блокировки доступа (прохода) на территории РНИМУ им Н.И. Пирогова и получить временный пропуск на 5 рабочих дней (период изготовления карты).

Изготовление и перевыпуск Кампусной карты производится бесплатно на период обучения / работы в Университете.

Возможно в Ваших данных нашли ошибку (отсутствие индекса, истек срок действия паспорта и т.д.). Пожалуйста, свяжитесь с помощником проректора Лукьяновой Натальей Сергеевной, тел. 495-434-33-98, каб. 429 и представьте актуальные, корректные данные.

Дополнительная информация доступна в презентации »

Карта для пособий и пенсии — e-Kazan.

ru

ruВ Татарстане растет количество пенсионеров, которые предпочитают получать пенсии в Сбербанке. С начала года количество пенсионеров, пользующихся картой Сбербанка «Мир», увеличилось в республике почти на 12 тысяч человек. Наш корреспондент и пенсионерка Надежда Федорова подробно рассказали для каких выплат и пособий нужна карта «Мир» и как ее получить.

Справка:

Карта «Мир» относится к национальной платежной системе и действует как любая другая карта. С нее можно снимать наличные, оплачивать товары и услуги, получать пособия из бюджета. На карту «Мир» начисляют кэшбэк, проценты на остаток, действуют транспортные скидки и прочие выгоды. Основное преимущество — карта не зависит от внешних факторов и политической ситуации в мире. Государство гарантирует, что на территории России карта будет работать бесперебойно.

Карта Мир для пособий и пенсии подходит для получения социальных выплат, а не только пенсии?

Да, данная карта предназначена именно для этого. Для получения любого рода пособий (например, пенсия, социальные пособия, а также детские пособия, пособие по безработице, пособие гражданам, подвергшимся радиации и иные).

Для получения любого рода пособий (например, пенсия, социальные пособия, а также детские пособия, пособие по безработице, пособие гражданам, подвергшимся радиации и иные).

Для каких выплат нужна карта «Мир»?

Социальные пособия, которые выплачиваются из бюджетных средств, зачисляют только на карту национальной платежной системы «Мир». Перечислим эти выплаты:

1. Пенсии и другие социальные выплаты из Пенсионного Фонда, включая пособие по уходу за инвалидом 1 группы и ребенком-инвалидом.

2. Единовременное пособие при рождении ребенка.

3. Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности.

4. Пособие по беременности и родам.

5. Пособие по уходу за ребенком до полутора лет.

6. Пособие по безработице.

7. Компенсации россиянам, подвергшимся радиационному воздействию, в том числе выплаты по больничному листу.

8. Пособие на ребенка с 3 до 7 лет для малоимущих россиян.

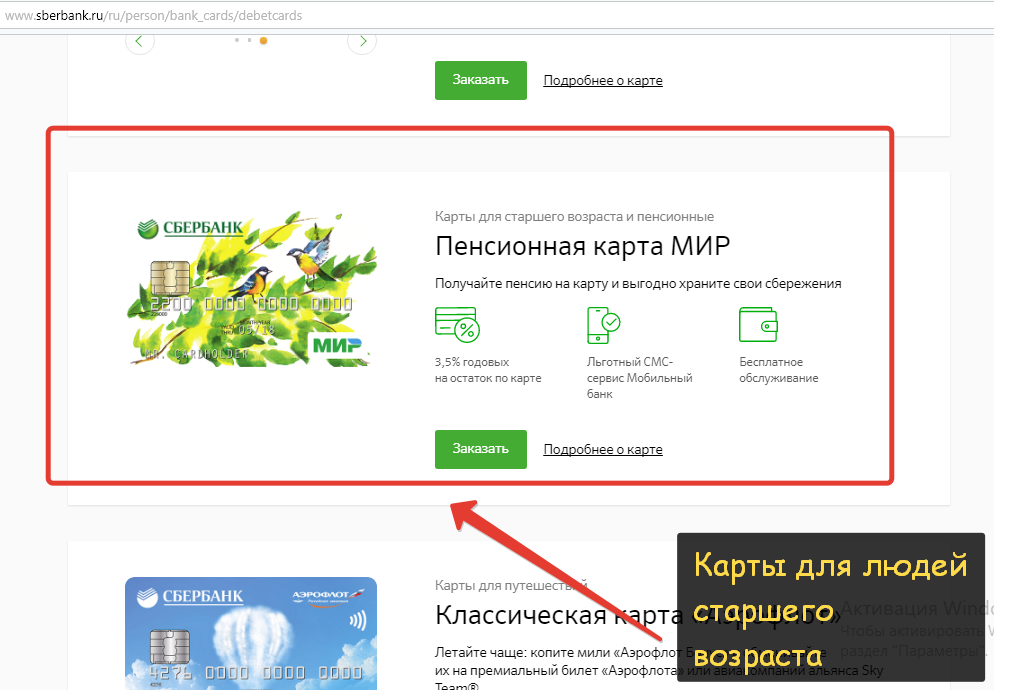

Сроки изготовления карты

В Москве, Санкт-Петербурге, Новосибирске, Екатеринбурге, Нижнем Новгороде и других крупных городах карта будет готова через 2–3 рабочих дня, в областях изготовление и доставка займёт от 3 до 10 рабочих дней. На доставку в удалённые населённые пункты может потребоваться до 15 рабочих дней. При выпуске карты учитываются только рабочие дни. Если заказать её вечером в пятницу, то срок изготовления будет считаться с понедельника. Посмотреть, готова ли карта и когда она будет доставлена в офис, можно в Сбербанк Онлайн в разделе «Карты».

Какие документы необходимы для получения карты?

Чтобы забрать карту, возьмите с собой паспорт или другой документ, который использовался для подачи заявки на карту. Чтобы получить карту за другого человека, нужна нотариально оформленная доверенность.

Как начать получать бонусы?

После получения карты необходимо зарегистрироваться в программе «Спасибо от Сбербанка». Самый простой способ зарегистрироваться: отправить СМС на номер 900 с текстом СПАСИБО 1234, где 1234 — последние четыре цифры номера карты. Зарегистрироваться в программе также можно в личном кабинете Сбербанк Онлайн и в банкомате Сбербанка — найдите раздел «Спасибо от Сбербанка» и следуйте подсказкам. Бонусы начисляются автоматически при оплате картой — их количество зависит от уровня привилегий. Следует помнить, что бонусы начисляются только при оплате товаров и услуг. Этого не происходит при снятии наличных в банкоматах. А вот при оплате покупок дистанционно в интернет-магазинах на счет зачисляются бонусные Спасибо.

Самый простой способ зарегистрироваться: отправить СМС на номер 900 с текстом СПАСИБО 1234, где 1234 — последние четыре цифры номера карты. Зарегистрироваться в программе также можно в личном кабинете Сбербанк Онлайн и в банкомате Сбербанка — найдите раздел «Спасибо от Сбербанка» и следуйте подсказкам. Бонусы начисляются автоматически при оплате картой — их количество зависит от уровня привилегий. Следует помнить, что бонусы начисляются только при оплате товаров и услуг. Этого не происходит при снятии наличных в банкоматах. А вот при оплате покупок дистанционно в интернет-магазинах на счет зачисляются бонусные Спасибо.

Бесконтактной картой пользоваться безопасно?

Да, карта безопасна. Она всегда находится в руках у владельца, поэтому ее данные остаются недоступными для мошенников. Совершать покупки без предъявления карты и ввода ПИН-кода намного безопаснее, так как никто не видит данных карты. Кроме того, бесконтактная технология защищает от двойных списаний — после оплаты покупки терминал подает звуковой сигнал и отключается автоматически.

Как узнать, какие выплаты зачисляет на мой счет Пенсионный Фонд (ПФР)?

Чтобы узнать все о социальных выплатах, которые зачисляются на ваш счет от ПФР, получите бесплатно в Сбербанке справку о видах и размерах пенсии.

Материал подготовлен совместно с пресс-службой ПАО «Сбербанк»

Архивы SpeechPro — Finovate

Новости на этой неделе о том, что российский «Яндекс» согласился приобрести крупнейший в стране онлайн-банк «Тинькофф», стали напоминанием о том, насколько динамично развиваются финансовые технологии не только в Европе или даже в Центральной и Восточной Европе, но и в России.

Как отметила наш старший аналитик-аналитик Джули Мун в своем освещении новостей, «это довольно серьезное дело, не обязательно из-за размера сделки, но из-за вовлеченных игроков. Яндекс — это, по сути, российский Google — технологический гигант в регионе.А Тинькофф Банк — крупнейший в мире цифровой банк по количеству клиентов, насчитывающий более 10 миллионов клиентов ».

Имея это в виду, мы хотим отдать должное многим финтех-компаниям, базирующимся в России, которые на протяжении многих лет демонстрировали свои технологии вживую на сцене Finovate. Вот взгляд на наших выпускников из России, которые вернулись на нашу первую европейскую конференцию в 2012 году.

PayReverse — FinovateAsia 2018. Основана в 2017 году. Головной офис находится в Москве.Предлагает кэшбэк-сервис white label.

Ак Барс Цифровые Технологии — FinovateFall 2018. Основана в 2016 году. Головной офис находится в Казани. Предлагает оплату с помощью технологии распознавания лиц, Face2Pay .

Тинькофф — FinovateFall 2018. Основана в 2006 году. Головной офис находится в Москве. Предлагает цифровую экосистему финансовых продуктов и услуг.

JuicyScore — FinovateMiddleEast 2018. Основана в 2016 году.Главный офис находится в Москве. Предлагает цифровое решение по управлению рисками как услугу для финансовой отрасли.

SMART Valley — FinovateEurope 2018. Основана в 2017 году. Головной офис находится в Москве. Предлагает распределенную инновационную платформу, которая позволяет ключевым игрокам эффективно сотрудничать.

Speechpro — FinovateSpring 2017. Основана в 1990 году. Головной офис находится в Санкт-Петербурге. Предлагает голосовую биометрическую технологию VoiceKey.FRAUD для использования в контакт-центрах.Победитель конкурса Finovate Best of Show. Дочерняя компания российской группы STC, базирующаяся в США.

Сбербанк — FinovateSpring 2016. Основана в 1841 году. Головной офис находится в Москве. Предлагает банковские и финансовые услуги в качестве основного банка международной финансовой группы. Один из крупнейших банков России и Европы.

C24 — FinovateEurope 2015. Основана в 2013 году. Головной офис находится в Москве. Предлагает многоканальную платформу, которая позволяет пользователям подключать и объединять свои счета в разных банках. Стал Paysend .

Стал Paysend .

LifePay — FinovateEurope 2015. Основана в 2012 году. Головной офис находится в Москве. Предлагает платежные услуги как один из крупнейших производителей чипов mPOS EMV и PIN-кодов в России.

My Wishboard — FinovateEurope 2014. Основана в 2013 году. Головной офис находится в Москве. Предлагает социальную краудфандинговую платформу, чтобы помочь пользователям финансировать свои цели вместе с помощью друзей, семьи и подписчиков.

SoftWear Finance — FinovateEurope 2014.Основана в 2012 году. Головной офис находится в Санкт-Петербурге. Предлагает платформу, которая позволяет банкам предоставлять своим клиентам наилучший пользовательский интерфейс независимо от платформы или устройства.

Яндекс.Деньги — FinovateSpring 2013. Основана в 2002 году. Головной офис находится в Москве и Санкт-Петербурге. Предлагает онлайн-компаниям быстрый и надежный способ сбора платежей для россиян и клиентов в русскоязычных странах. Решение, которое было продано Сбербанку , изначально было запущено Яндексом, ведущей ИТ-компанией и поисковой системой в Европе.

Решение, которое было продано Сбербанку , изначально было запущено Яндексом, ведущей ИТ-компанией и поисковой системой в Европе.

LifePAD — FinovateAsia 2013. Основана в 2012 году. Головной офис находится в Москве. Предлагает «персонального менеджера онлайн-банка» в виде таблицы, обеспечивающую обслуживание клиентов 24/7.

В МИРЕ / ЕВРОПА

BBVA, известный лидер в области цифрового банкинга, получил в 2020 году награду как самый инновационный банк в мире и Европе. Успех стратегии цифровой трансформации испанского кредитора демонстрируют ее результаты, запуски и ключевые показатели эффективности.

«Цифровая трансформация BBVA заключается в том, чтобы дать людям возможность делать банки, где, когда и как им нравится, но также и для того, чтобы мы помогали им понимать свои финансы и данные таким образом, чтобы они приносили реальную пользу их жизни», — говорит Дэвид Пуэнте, глобальный менеджер BBVA. руководитель отдела клиентских решений. «Однако все это было бы невозможно без невероятной командной работы, использования технологий, платформ и систем, которые мы создавали и которые теперь позволяют нам достичь этой цели.”

руководитель отдела клиентских решений. «Однако все это было бы невозможно без невероятной командной работы, использования технологий, платформ и систем, которые мы создавали и которые теперь позволяют нам достичь этой цели.”

В течение отчетного периода BBVA объявила набор приоритетов, направленных на продолжение процесса трансформации. Эти приоритеты подкрепляются цифровыми технологиями и стратегическим, разрешенным и контролируемым использованием данных с учетом рисков и включают улучшение финансового состояния клиентов и помощь им в переходе к устойчивому будущему.

Одна из основных цифровых стратегий, на которых сосредоточилась BBVA, заключалась в продолжении разработки своей глобальной операционной модели.Три области, которые следует выделить в течение прошлого года, включали запуск и разработку глобальных платформ.

First — это запуск глобальной облачной платформы BBVA, Ether, развернутой в августе 2019 года. Ether поддерживает сообщество из 12 000 разработчиков банка, чтобы быстрее предоставлять комплексные бизнес-решения и работать как глобальная команда. Он предоставляет им общую инфраструктуру, архитектуру, систему безопасности и автоматизации, что помогает им быстро создавать передние, задние компоненты или компоненты данных.

Ether поддерживает сообщество из 12 000 разработчиков банка, чтобы быстрее предоставлять комплексные бизнес-решения и работать как глобальная команда. Он предоставляет им общую инфраструктуру, архитектуру, систему безопасности и автоматизации, что помогает им быстро создавать передние, задние компоненты или компоненты данных.

За последние пять лет объемы транзакций BBVA выросли от двух до двух с половиной раз в разных географических регионах. Эфир не только смог удовлетворить этот новый спрос, но и сохранил расходы на прежнем уровне на протяжении всей трансформации.

Платформа работает как в частных центрах обработки данных BBVA в Испании и Мексике, так и в общедоступных облачных сервисах, таких как Amazon Web Services и Google Cloud Platform. Перестроив некоторые из основных приложений в Ether, банку удалось переместить ряд критически важных рабочих нагрузок с мэйнфреймов в облако.

Ether предоставляет разработчикам новые возможности, которых нет в унаследованных стеках, в том числе: вычислительная мощность больших данных и искусственного интеллекта; предоставление глобальной архитектуры для быстрого создания таких каналов, как Интернет, мобильные устройства, контакт-центры и даже филиалы; обеспечение сквозной модели безопасности для различных платформ и стран, а также новые методы, такие как биометрия и онлайн-подключение; и предоставление стека сквозной автоматизации, включая оркестровку процессов, централизованное управление документами и цифровые подписи.

Платформа также помогла банку запустить две инициативы по развитию талантов в прошлом году: Технический университет, в котором переподготовлено более 3000 сотрудников, и Академия Ниндзя, платформа самообслуживания, где инженеры могут решить, какое обучение лучше всего дополнит их основную специализацию. навыки и умения.

Еще одна область, в которой BBVA в последние годы руководила трансформацией банковского дела, особенно в Европе, связана с открытым банковским обслуживанием и с 2017 года предоставляет доступ к интерфейсам прикладного программирования (API) банка третьим сторонам.В прошлом году банк унифицировал свое предложение API, что позволило наладить глобальное и локальное партнерство через одну глобальную платформу — BBVA API_Market.

BBVA заняла лидирующую позицию среди своих коллег по запуску продуктов в стороннем приложении, когда она начала партнерство с Uber в июле 2019 года. Водители-партнеры Uber и их семьи могут открыть новый банковский счет BBVA непосредственно через приложение Uber и получить выгоду от Кредитная карта партнера Uber для водителей, которая дает им скидки на топливо и другие скидки, которые Uber забастовки от их имени. Используя BBVA Instant Pay API, водители также получают свои доходы в течение нескольких минут на свой банковский счет.

Используя BBVA Instant Pay API, водители также получают свои доходы в течение нескольких минут на свой банковский счет.

В Европе BBVA также начала предлагать финансирование торговых точек (POS) для розничных продавцов в Испании. Обеспечивая подключение POS-устройств к банку через API-интерфейсы, розничные продавцы могут мгновенно предлагать клиентам доступ к кредиту до 1500 евро — при условии проверки кредитоспособности — на месте с использованием биометрических данных и двухфакторной аутентификации, используемых для подтверждения личности клиента.Банк также смог поддержать клиентов Alipay в Испании (Alipay), что позволило предприятиям страны предлагать эту платежную систему китайским туристам.

Используя биометрическую технологию, в августе 2019 года BBVA стал первым банком в Испании, который предложил потенциальным клиентам полностью цифровую регистрацию. С октября прошлого года более 650 000 компаний, использующих выданный испанским правительством сертификат цифрового администратора, также смогли зарегистрироваться, чтобы стать клиентами BBVA Spain таким же образом.

BBVA сообщает о сокращении времени доставки новых продуктов на 70% благодаря использованию гибкой доставки и более высокого уровня автоматизации. Благодаря распределенной облачной платформе и новым возможностям тестирования количество ошибок уменьшилось на 80%.

АФРИКА

«В Standard Bank мы считаем, что настало время переосмыслить транзакционный банкинг, которому еще больше способствовал текущий экономический кризис», — говорит Хасан Хан, руководитель отдела транзакционных банковских услуг Standard Bank Group.«И мы верим, что, используя оцифровку, используя данные, улучшая опыт нашей команды, мы поможем нашим корпоративным клиентам реализовать свой потенциал».

Решение южноафриканского кредитора подорвать свою деятельность с помощью программы Quantum Leap принесло ему награду как лучший банк в Африке за инновации в цифровом банкинге.

В 2019 году небольшая команда была создана в инновационной лаборатории, расположенной отдельно от корпоративного помещения банка.Члены команды должны были основывать свое мышление как новичок, не обремененный какими-либо существующими ограничениями, принимать достижения в технической архитектуре и сотрудничать с клиентами, чтобы понять их стремления.

Чтобы освободиться от устаревшей технологической архитектуры, первым делом Program Quantum Leap было спроектировать и построить платформу с использованием подхода, основанного на первых принципах, и переосмысления архитектуры, основанной на микросервисах, облаке, интерфейсах прикладного программирования и открытый исходный код, а также привлечение сторонних поставщиков услуг.

Этот подход позволил существенно ускорить и снизить стоимость создания клиентского опыта. Команда собрала и развернула как платформу Quantum Leap, так и свое первое предложение, QuantumTrade, в течение 14 недель с момента создания предприятия — часть времени, которое потребовалось бы для типичного банка в устаревшей среде.

QuantumTrade — это онлайн-платформа, позволяющая клиентам дать банку инструкции по выпуску внутренних гарантий и импортных аккредитивов с использованием процесса, который переводится в цифровую форму от заявки до выпуска.Время непрерывной обработки сократилось с нескольких дней до 25 минут в среднем.

Прогнозная комплексная проверка завершается перед подачей заявки, что позволяет банку лучше понимать своих клиентов и их цепочки поставок. Кроме того, онлайн-трекер статуса в реальном времени позволяет клиентам видеть статус своей заявки.

С момента своего запуска Standard Bank выпускает дополнительные функции каждые две недели, обеспечивая учет отзывов клиентов в решении.

Банк предоставил несколько отзывов от своих клиентов, в том числе от CMC Motors: «Это был очень хороший опыт, поскольку банк сотрудничал с нами в создании этого. [Standard Bank] произвел революцию в нашем подходе к работе. Это сослужило нам хорошую службу, особенно в период изоляции от COVID-19 ».

Это сослужило нам хорошую службу, особенно в период изоляции от COVID-19 ».

Азиатско-Тихоокеанский регион

HSBC опередил несколько инновационных региональных аналогов и получил награду за инновации в цифровом банкинге для Азиатско-Тихоокеанского региона благодаря своей цифровой стратегии, ориентированной на мобильные устройства, единой технологической платформе и глобальному подходу к кодам.Всеобъемлющее видение банка в отношении цифрового банкинга позволило ему быстро реагировать на потребности клиентов в результате Covid-19.

«Наше видение простое: мы хотим вложить больше банка в карманы наших клиентов, в сочетании с силой наших сотрудников, чтобы мы могли поддерживать наших клиентов наилучшим образом», — говорит Чарльз Аллен, глобальный руководитель отдела мобильной связи. и умные каналы, а также региональный руководитель отдела цифрового бизнеса в Азиатско-Тихоокеанском регионе. «Мы уверены, что работа, которую мы ведем сегодня с цифровыми технологиями, позволит повысить удовлетворенность клиентов и ускорить рост при меньших затратах на обслуживание.”

«Мы уверены, что работа, которую мы ведем сегодня с цифровыми технологиями, позволит повысить удовлетворенность клиентов и ускорить рост при меньших затратах на обслуживание.”

В 2019/2020 годах HSBC приступил ко второму этапу своей многолетней стратегии цифрового банкинга. После создания прочной базовой кодовой базы банк запустил новые мобильные приложения для конкретных стран, чтобы оптимизировать и обеспечить единообразие пользовательского опыта, учитывая размер и разнообразие своей клиентской базы в Азиатско-Тихоокеанском регионе, при этом эффективно предоставляя местные варианты, чтобы гарантировать соответствие потребности клиентов. Используя подход «единый стек, несколько приложений», банк максимально увеличил повторное использование кода, а также сократил время разработки и доставки.

В Азии HSBC запустил мобильные приложения на шести рынках — Австралии, Индии, Малайзии, Сингапуре, Тайване и Вьетнаме — и улучшил более 20 основных функций и эффективно вывел их на рынки за счет повторного использования глобальных компонентов. К ним относятся биометрический вход с дополнительным вводом PIN-кода, активация цифровой карты, платежи в рассрочку в цифровом виде, цифровая регистрация новых продуктов с предварительно заполненными формами и многое другое.

К ним относятся биометрический вход с дополнительным вводом PIN-кода, активация цифровой карты, платежи в рассрочку в цифровом виде, цифровая регистрация новых продуктов с предварительно заполненными формами и многое другое.

Получить преимущество перед крупными китайскими банками непросто, но HSBC стал первым иностранным банком, который предоставил интеллектуальную мобильную регистрацию для основного счета в материковом Китае.Новым розничным клиентам нужно потратить всего 10 минут, чтобы зарегистрироваться в HSBC China Mobile Banking или WeChat Banking. Банк сообщает о сокращении числа открытий счетов в отделениях на 30-50%, что помогает ускорить переход на цифровые платформы в текущей ситуации с Covid-19.

HSBC также доработал и обновил свою модель доставки, чтобы воспользоваться преимуществами экономии от масштаба. Филиппины и Шри-Ланка стали первыми двумя рынками, на которых были запущены Amazon Web Services для ознакомления / утверждения клиентов. Банк использует Jumio, решение для идентификации и проверки личности на базе искусственного интеллекта, а также интеграцию кредитных данных, что в принципе позволяет принимать мгновенные решения.

Банк использует Jumio, решение для идентификации и проверки личности на базе искусственного интеллекта, а также интеграцию кредитных данных, что в принципе позволяет принимать мгновенные решения.

ЦЕНТРАЛЬНАЯ И ВОСТОЧНАЯ ЕВРОПА

Сбербанк, удостоенный награды региона Центральной и Восточной Европы, продолжает процесс трансформации своего технологического стека и разработки инновационных решений, которые объединяют искусственный интеллект (ИИ) и робототехнику, машинное обучение, блокчейн, интерфейсы прикладного программирования (API) и другие технологии. .Российский кредитор также инвестирует в развитие и популяризацию новых технологий в масштабах страны.

В 2019/20 Сбербанк продолжил уделять внимание качеству обслуживания клиентов, расширяя спектр банковских и небанковских услуг. Он разработал бесшовную навигацию между сервисами в своей цифровой бизнес-экосистеме Sberbank Ecosystem. Связанный с внутренним разработанным банком «Fintech API», он интегрировал в экосистему более 40 партнеров, деятельность и интересы которых включают доставку еды, услуги такси, цифровое здравоохранение, нейробиологию и многое другое.

Банк перезапустил API в середине 2019 года, включил его в свой онлайн-банк Sberbank Business Online и сделал его доступным для всех корпоративных клиентов, которые могут использовать эту технологию для повышения удобства работы пользователей. Клиент может подать заявку на получение API в онлайн-банке, не посещая филиал, подписав все необходимые документы электронной подписью.

Клиенты могут использовать тестовые и производственные области, такие как песочница Сбербанка, развернутая с Swagger.С помощью этой среды отладки разработчики могут моделировать бизнес-процесс и получать результат без написания кода. После интеграции с банковским API клиент может просматривать подробную информацию об услуге и статистику использования, например, способы сбора платежей за подписки.

Банк также запустил функцию персонализации в Сбербанк Онлайн, банковском приложении для розничных клиентов, чтобы помочь им находить необходимые услуги в 3-5 раз быстрее. Приложение адаптирует интерфейс для каждого из 57 миллионов клиентов банка с помощью алгоритмов искусственного интеллекта, которые анализируют предпочтения клиентов на основе 1000 параметров и предлагают виджеты с наиболее подходящими действиями в верхней части главного экрана приложения.

Приложение адаптирует интерфейс для каждого из 57 миллионов клиентов банка с помощью алгоритмов искусственного интеллекта, которые анализируют предпочтения клиентов на основе 1000 параметров и предлагают виджеты с наиболее подходящими действиями в верхней части главного экрана приложения.

Например, если клиент оплачивает счета за коммунальные услуги в начале месяца, в это время появится соответствующий виджет.

Кроме того, в начале 2020 года Сбербанк выпустил платформу Navigator, которая представляет собой инструментальную панель, инструмент визуализации и анализа данных.Разработанная внутри компании, омниканальная платформа основана на решениях с открытым исходным кодом, передовых методах и имеет удобный интерфейс. Высшее руководство, менеджеры среднего звена и аналитики могут отслеживать аналитические данные от агрегированного уровня до подробного обзора каждого клиента, транзакции и операции всего за несколько щелчков мышью.

На судей также произвело впечатление внедрение банком алгоритмического исполнения на Sberbank Markets, его облачной биллинговой платформы BRIS и биометрической аутентификации в банкоматах. Александр Ведяхин, первый заместитель председателя правления Сбербанка, говорит: «Сбербанк стремится обеспечить уникальный пользовательский интерфейс, активно внедряя современные информационные технологии в свою деятельность. Наша цель — сделать так, чтобы клиенты, пользующиеся нашими услугами, могли быстро делать то, что им нужно, и были довольны результатами. Именно для этого нужны биометрические сканеры в банкоматах, платформа BRIS Utilities и алгоритмические заказы внутри Sberbank Markets. И мы рады, что преимущества этих услуг были признаны как нашими клиентами, так и признанными мировыми экспертами.”

Александр Ведяхин, первый заместитель председателя правления Сбербанка, говорит: «Сбербанк стремится обеспечить уникальный пользовательский интерфейс, активно внедряя современные информационные технологии в свою деятельность. Наша цель — сделать так, чтобы клиенты, пользующиеся нашими услугами, могли быстро делать то, что им нужно, и были довольны результатами. Именно для этого нужны биометрические сканеры в банкоматах, платформа BRIS Utilities и алгоритмические заказы внутри Sberbank Markets. И мы рады, что преимущества этих услуг были признаны как нашими клиентами, так и признанными мировыми экспертами.”

ЛАТИНСКАЯ АМЕРИКА

Banco Bradesco считает, что постоянные инновации в его повседневных решениях и операциях обеспечат сохранение актуальности банка для финансовой системы и для общества в целом, удовлетворяя потребности различных категорий клиентов.

«Наша цель — сделать Bradesco первым банком для наших клиентов, предлагающим лучшие услуги по физическим и цифровым каналам и обеспечивающим упрощенное, практичное и безопасное путешествие», — говорит Уолкирия Ширрмейстер Маркетти, исполнительный управляющий директор. Banco Bradesco.

Banco Bradesco.

Стратегия цифрового банкинга бразильского кредитора сосредоточена на трех областях. Во-первых, его инновации связаны с созданием новых продуктов, услуг и технологий, которые упрощают жизнь клиентов, доступными по его цифровым каналам. В 2019 году 96% транзакций клиентов осуществлялись через цифровые каналы.

Инновационный центрBradesco, Inovabra, способствует сотрудничеству с сотрудниками, бизнес-подразделениями, клиентами, компаниями, стартапами, технологическими партнерами, инвесторами и наставниками.Inovabra работает с 1800 зарегистрированными стартапами, более чем 190 стартапами резидентов и 92 крупными корпорациями в своем физическом пространстве под названием Habitat, а также имеет фонд прямых инвестиций в размере 400 млн реалов (70 млн долларов).

За период рассмотрения наград банк улучшил своего мультиплатформенного цифрового помощника Bradesco Artificial Intelligence (BIA), запустив голосовые телеграфные переводы между счетами Bradesco с помощью приложения, что способствует беспрепятственному взаимодействию с клиентом. Банк также развернул контекстное кредитное предложение, которое учитывает потребности клиентов во время конкретных жизненных событий.

Банк также развернул контекстное кредитное предложение, которое учитывает потребности клиентов во время конкретных жизненных событий.

Во-вторых, он сосредоточен на своем собственном цифровом банке, называемом «следующий», который применяет дизайн пользовательского опыта, интеллектуальный цикл взаимодействия с клиентом и алгоритмы прогнозирования для повышения качества обслуживания, прогнозирования действий пользователя и предложения финансовых решений. Он разработан как концентратор для связи с другими цифровыми платформами.

В 2019 году Bradesco расширила следующий узел связей, включая недавнюю сделку с крупной косметической компанией, которая создала новую бизнес-модель, которая предлагает ряд преимуществ консультантам по красоте, включая доступ к бесплатному цифровому банковскому счету и мобильной кредитной карте. машина.

Третье направление — открытый банкинг. В то время как нормативно-правовая база в Бразилии все еще находится в стадии разработки, Bradesco рассматривает открытый банкинг как возможность для установления внешних партнерских отношений, чтобы предлагать новые продукты и обслуживать новые нишевые рынки. Его предложение «банк как услуга» создает центр связей и новых направлений бизнеса / сегментов. Банк уже реализовал две инициативы, согласованные с этой моделью: следующая, которая распространяет нефинансовые продукты (льготы) среди клиентов; и Портал MEI, который предоставляет бизнес-решения для индивидуальных микропредпринимателей.

СЕВЕРНАЯ АМЕРИКА

«Несколько лет назад мы взяли на себя обязательство стать лидером в области цифрового банкинга и сделали значительные и целенаправленные инвестиции для достижения нашей цели», — говорит Брайан Портер, президент и главный исполнительный директор Scotiabank. «Это признание как самого инновационного банка в Северной Америке свидетельствует о том, что наши инвестиции и усилия были правильными для нашего банка, наших клиентов, наших акционеров и наших сотрудников.”

Scotiabank реализует единую цифровую стратегию на своих пяти ключевых рынках (Канада, Мексика, Чили, Перу и Колумбия), которая направлена на использование данных и аналитики для предложения нужных продуктов в нужное время, финансового укрепления банка и предоставления клиентам беспрецедентный цифровой опыт. Заложив технологический фундамент, в 2019-2020 годах банк развернулся, чтобы ускорить цифровую трансформацию.

Это означало, что во время пандемии Covid-19 его команды разработчиков, аналитики данных, продуктов и инженеров могли активизировать свои усилия, предлагая решения — часто трансграничные, — которые улучшили качество обслуживания клиентов, обеспечили облегчение, генерировали новые доходы и изменили то, как Банк работает, что также привело к экономии, поскольку транзакции были переведены в цифровые каналы.Поразительно, но объем онлайн-транзакций резко вырос всего за несколько недель, достигнув уровня, который наблюдался ранее за целые годы.

Стратегия канадского банка по созданию цифровых фабрик на каждом из основных рынков оказалась особенно эффективной. Каждый центр, в котором хранятся знания и опыт, от проектирования пользовательского интерфейса и анализа данных до разработки мобильных приложений и разработки DevOps, быстро разрабатывает региональные решения, а затем совместно использует и повторно использует шаблоны проектирования и код в разных странах. Через несколько недель Scotiabank выпустил целых четыре новых клиентских решения.

Например, чтобы лучше понять финансовую уязвимость клиентов во время Covid-19, аналитические группы Scotiabank построили модель для расчета «оценки уязвимости» для розничных клиентов. Используя эту метрику, банк разработал программы помощи, чтобы активно обращаться к наиболее уязвимым клиентам и предоставлять индивидуальные финансовые консультации. Эта концепция была реализована на канадском и международном банковских рынках, а также в цифровом банке Tangerine Bank.

Через розничный бизнес Scotiabank и бизнес Tangerine банк оказал финансовую помощь более чем 315 000 клиентов, большая часть из которых была реализована через цифровые каналы. В странах Тихоокеанского альянса банк обработал 2,5 миллиона заявок на поддержку клиентов в рекордно короткие сроки, 80% из них — в цифровом виде.

БЛИЖНИЙ ВОСТОК

The Commercial Bank — Qatar стал пионером в области цифровых инноваций в регионе, эффективно используя свои технологические команды и ведущие финтех-компании.

Для дальнейшего ускорения цифровой трансформации банк учредил Commercial Bank Innovation Services (CBIS), независимую научно-исследовательскую компанию. Обладая оперативными, технологическими и клиентскими возможностями под одной крышей, CBIS разработала модель, которая позволит экспоненциально увеличивать объем цифровых транзакций и генерировать новые предложения.

Розничный банковский бизнесCommercial Bank был обновлен с упором на предоставление клиентам быстрых, безопасных и привлекательных предложений по сделкам.Эти услуги приобрели дополнительное значение в свете текущей пандемии Covid-19.

Например, банк запустил услугу «60-секундный денежный перевод», которая позволяет клиентам переводить средства за границу в более чем 30 стран. Используя сеть банков-корреспондентов и финтех, средства принимаются бенефициарами от 60 секунд до одного рабочего дня. В 2019 году банк обработал 1,5 миллиона международных денежных переводов по сравнению с 200 тысячами в 2016 году.

В январе 2020 года Коммерческий банк запустил CB Pay, цифровой кошелек, основанный на банковских функциях бесконтактных платежей Tap N Pay и удаленных электронных платежах с использованием Masterpass checkout. CB Pay позволяет держателям карт оплачивать товары в магазинах быстро и безопасно посредством токенизации с помощью мобильных телефонов. Они также могут использовать CB Pay при совершении покупок в Интернете и управлять своими картами с помощью приложения CBQ Mobile. Кроме того, в октябре 2019 года Коммерческий банк запустил программу CB Fawri, по которой держателям карт доступны мгновенные скидки в различных торговых точках-партнерах.

Совсем недавно Коммерческий банк отреагировал на потребность иностранных рабочих переводить деньги за границу во время пандемии Covid-19, особенно в связи с закрытием обменных пунктов, чтобы остановить распространение вируса. В течение 72 часов банк запустил цифровой продукт под названием CB Household Worker PayCard, который позволяет работодателям создавать счета PayCard для домашних работников в домашнем хозяйстве, на ферме или в личном офисе. Затем на карту зачисляется ежемесячная заработная плата сотрудника, и при желании можно настроить денежные переводы от его имени с помощью 60-секундной службы денежных переводов банка.

«Коммерческий банк стремится к цифровым инновациям для повышения качества обслуживания наших клиентов. Эта награда отражает силу и широту наших лучших в своем классе цифровых продуктов и нашу стратегию инвестирования в инновационные технологии. Мы продолжим внедрять новые цифровые инновации, которые сделают банковское обслуживание простым, удобным и безопасным », — говорит Джозеф Абрахам, генеральный директор группы Commercial Bank.

ИИ И РОБОТОТЕХНИКА

В ответ на несколько глобальных инициатив, изменивших традиционную обработку маржи, Credit Suisse построил новую платформу обработки маржи, использующую обработку естественного языка (NLP), машинное обучение (ML) и роботизированную автоматизацию процессов (RPA).Банк осознал, что большая автоматизация — единственный способ справиться с ожидаемым экспоненциальным ростом количества ежедневных требований о внесении залога из-за новых правил. Кроме того, банк хотел устранить ошибки обработки, связанные с человеческим фактором, и потребность в нескольких дополнительных контрольных точках для снижения операционного риска.

«Зная, что правила нечеткой маржи значительно увеличат объем и сложность управления внебиржевым обеспечением, мы хотели внедрить интеллектуальную и устойчивую автоматизацию, чтобы дать нам масштаб, точность и скорость», — говорит Карен Ньютон, глобальный руководитель отдела маржи. кредитные операции и региональные офисы EMEA в Credit Suisse.

Используя NLP и ML, платформа обрабатывает и классифицирует электронные письма, определяя намерения контрагента и извлекая ключевые элементы данных. Затем RPA вводит требование о марже в системы управления обеспечением, а процесс исключения обрабатывает сложные случаи. В отличие от традиционных технологий, основанных на правилах, механизм машинного обучения постоянно учится на собственном опыте, используя встроенный цикл обратной связи.

По состоянию на декабрь 2019 года швейцарский банк полностью автоматизировал 77% ежедневной обработки маржи и ожидает дальнейшего увеличения сквозной обработки (STP) до 90% с помощью машинного обучения и внедрения нейронных сетей.Впечатляет то, что, несмотря на двукратное увеличение ежедневных требований о внесении маржи из-за волатильности рынка в марте 2020 года, платформа расширилась для удовлетворения этих объемов в течение длительного периода без ручного вмешательства или изменения процессов, что позволило Credit Suisse эффективно управлять кредитным риском и риском ликвидности. связанные с рыночными условиями в то время. Кроме того, это создало в команде потенциал для предоставления дополнительных возможностей как внутренним, так и внешним клиентам.

Независимость решения делает его легко переносимым, выходящим далеко за рамки финансовой индустрии.В Credit Suisse базовое технологическое решение уже применяется к кредитному репо для обработки событий жизненного цикла транзакций, инициированных запросами клиентов по электронной почте.

Как комментирует один судья: «Это нововведение явно преобразующее и обеспечивает портативное служебное решение, которое можно использовать в других частях банка. Поскольку 77% STP уже достигнуто, следующий рубеж в 90% выглядит достижимым, а полная автоматизация процесса впечатляет.”

КИБЕРБЕЗОПАСНОСТЬ

Прекрасно осознавая риски, связанные с киберпространством для своего бизнеса, репутации и клиентов, Banco Bradesco решил усилить свои стратегии киберзащиты не только в области ИТ и безопасности, но и для всей организации и заинтересованных сторон. Бразильский кредитор учредил Программу киберустойчивости (CRP) как более широкую стратегическую инициативу по управлению чрезвычайными ситуациями и кризисами, которая объединила все области в организации.

«Реализация этой инициативы должна изменить менталитет и продолжать информировать всех сотрудников о том, что кибербезопасность — это не компьютерная проблема, а общий вопрос организации, партнеров и цепочки создания стоимости», — говорит Андре Родригес Кано, исполнительный вице-президент. , Banco Bradesco.

Запущенная в 2019 году, CRP направлена на «согласование возможностей предотвращения, обнаружения и реагирования, смягчение последствий кибератак и уход от них, обеспечение устойчивости бизнеса организации для поддержания своей основной цели и целостности, защиты ее данных, приложений и ИТ-инфраструктуры.”

В рамках программы: анализ текущего состояния; создание стратегии управления и коммуникации; проектирование модели будущего государства; и сценарии тестирования в ряде киберсессий на объектах IBM в Кембридже, Массачусетс.

К концу проекта пять сценариев кибератак были определены и протестированы в IBM X-Force Command Center, что позволило Bradesco быстро внести улучшения в свою собственную модель кризисного управления кибербезопасностью.Это был первый банк в Латинской Америке, который использовал командный центр IBM для имитации реальной кибератаки.

Кроме того, Bradesco смогла перенять лучшие доступные практики на рынке, предоставленные консалтинговой компанией IBM, используя опыт программы IBM X-Force Threat Intelligence среди других структур, что помогло создать действующую эталонную модель и сценарии кибер-кризиса, применимые к Bradesco. реальность.

Bradesco использует искусственный / когнитивный интеллект для картирования глобальных угроз и уязвимостей, поиска в Интернете, глубокой сети и темной сети, а также использует бизнес-аналитику для лучшего понимания рыночных тенденций, связанных с кибербезопасностью, и корректировки своего киберстратегического направления. помог снизить количество атак.

Инновационная платформа банка Inovabra использовалась для работы с финтех-компаниями и стартапами в поисках новых решений безопасности, от технических до поведенческих. Банк также работает вместе с центральным банком Бразилии и отраслевой ассоциацией Febraban над реализацией программы кибербезопасности и передового опыта с другими компаниями и банками.

«[CRP] имеет высокие баллы за внутреннее согласование и более широкое отраслевое сотрудничество и влияние», — говорит один судья.«[Банк] явно выиграл от улучшенной внутренней архитектуры и подключаемых модулей финтех-решений».

ДАННЫЕ

CTBC Bank пережил значительный рост объемов транзакций по кредитным картам в Интернете, эффективно оседлав волну роста цифровых платежей благодаря процветающей электронной коммерции и государственным рекламным акциям. Однако банк также столкнулся с повышенным риском мошенничества из-за транзакций без предъявления карты и развития методов работы мошенников.

Тайваньский кредитор усовершенствовал управление рисками мошенничества, чтобы сохранить свои конкурентные преимущества, запустив в апреле 2020 года проект интеллектуального управления рисками мошенничества (FRIM) после двух лет разработки. Теперь банк может автоматически проверять подозрительные транзакции более эффективным и удобным способом. Это не только упростило процесс обнаружения мошенничества, но и снизило потенциальные убытки от мошенничества.

FRIM использует внутренние данные, внешние данные и передовые технологии анализа для построения 360-градусного обзора шаблонов транзакций клиентов.Таким образом, банк смог разработать индивидуальные стратегии риска мошенничества для каждого клиента, что помогло ему повысить точность предотвращения мошенничества и снизить количество транзакций. Он может определять уровень риска для каждого платежа и применять соответствующую стратегию для его обработки.

Как отмечает один из судей: «Это решение по борьбе с мошенничеством, несомненно, является ведущим подходом на этом рынке. Я ценю то, как банк совместил необходимость борьбы с мошенничеством в режиме реального времени с удобством для своих клиентов.”

При разработке FRIM CTBC сотрудничал с институтом SAS, чтобы получить информацию о динамических платежах в течение жизненного цикла клиента, чтобы развить управление рисками с уровня транзакции до уровня, ориентированного на клиента.

Банк не только собирал данные, связанные с платежами, но и изучал информацию об устройстве клиента. Сотрудничая с Cherri Tech, банк может отслеживать отпечаток пальца устройства каждого клиента, который представляет собой взаимодействие между клиентом и устройством.Отпечаток устройства можно рассматривать как подтверждение личности клиента.

CTBC также принял акустическую модель для расчета распределения вероятностей голоса и языка клиента для определения словаря с наивысшей релевантностью. Банк сотрудничал с Grandsys, чтобы внедрить глубокие нейронные сети, чтобы распознавать особенности голоса, чтобы узнать истинное значение выражения лица клиента.

«Проект FRIM не только значительно улучшил качество мошеннических активов для CTBC, но и упростил процесс подтверждения транзакций для клиентов», — говорит представитель банка.«CTBC продолжит продвигаться вперед, чтобы использовать больше источников данных для разработки механизмов прогнозирования мошенничества на основе моделей, чтобы постоянно повышать точность и эффективность управления мошенничеством».

МОБИЛЬНЫЙ

Цифровизация и инновации в банковском деле для малых и средних предприятий (МСП) отставали от розничного банкинга — до сих пор. В 2020 году Türk Ekonomi Bankası (TEB) получил награду мобильного канала за свое комплексное мобильное приложение для бизнес-банкинга, предназначенное для микропредприятий, МСП и корпораций, которое было запущено в январе 2020 года.

«Наша цифровая банковская платформа для малого и среднего бизнеса, CEPTETEB ISTE, предназначена для бизнес-клиентов, чтобы облегчить, помочь и ускорить их деловую жизнь», — говорит Али Гекхан Дженгиз, заместитель генерального директора банковской группы для малого и среднего бизнеса, TEB. «Мы начали с глубокого исследования по анализу потребностей, а затем вовлекли клиентов в производственный процесс, чтобы вместе разработать решение для эффективного удовлетворения их потребностей».

Приложение, которое имеет панель управления, финансовый календарь и страницы активов и пассивов, позволяет клиентам отслеживать свое финансовое состояние в режиме реального времени.Панель инструментов предоставляет консолидированные данные для всех типов счетов, счетов в иностранной валюте / золота / серебра, кредитных карт, денежных средств, чеков и ссуд, а в финансовом календаре регистрируются прошлые и будущие платежи.

Турецкий банк сообщает, что малые и средние предприятия могут сэкономить время с помощью более чем 200 пользовательских функций, таких как глобальная поисковая система для поиска любого предмета. Они могут легко выполнять действия, воспроизводя предыдущие платежи, получая доступ к наиболее частым / последним транзакциям, экспортируя файлы, управляя получателями / поставщиками для легкого перевода средств, отслеживая устройства точек продаж (POS) с функциями продавца, такими как оборот в реальном времени, ежедневный и ежемесячный оборот тенденции, запросы POS-материалов и онлайн-услуги по обслуживанию клиентов.

По данным TEB, через платформу можно совершать около 90% доступных банковских транзакций. Клиенты предпочитают цифровые каналы для транзакций, а не личные встречи с менеджером по работе с клиентами, особенно во время пандемии Covid-19. Удобство и скорость меняют ожидания клиентов, и теперь они запрашивают больше услуг в приложении.

По словам одного из судей: «Особый акцент на потребностях бизнес-клиентов, процесс совместного создания и результат, позволяющий бизнес-клиентам выполнять 90% своих банковских потребностей через приложение, действительно трансформирует и отражается на показателях использования.”

Г-н Гекхан Дженгиз добавляет: «Бизнес-клиентам нужны скорость, удобство и понимание, а также более широкие услуги, чем основные банковские функции. Наши клиенты извлекают выгоду из богатого набора функций, управляя своими деньгами и бизнесом на ходу, экономят время благодаря расширенному пользовательскому интерфейсу и могут отслеживать свое финансовое состояние в режиме реального времени. Мы добавим новые интегрированные услуги, чтобы обеспечить дополнительную ценность и удовлетворить больше потребностей этих предприятий ».

ОТКРЫТЫЙ БАНК

ПредставлениеDBS об открытом банковском деле получило множество одобрений судей, многие из них одобрили его концепцию «невидимого банка».«Мы разработали наши торговые площадки с упором на удобство, простоту и персонализацию, чтобы сделать банковские операции невидимыми для клиентов», — говорит Це Кун Ши, глава представительства DBS в Сингапуре.

«Это было достигнуто за счет использования наших мощных возможностей анализа данных и передовых методов моделирования для облегчения гиперперсонализации. Наша политика открытого интерфейса программирования приложений (API) обеспечивает беспрепятственное соединение с нашими партнерами и платформами, позволяя создавать надежную экосистему с несколькими партнерами на каждом этапе пути к клиенту, чтобы обеспечить масштабируемость и гибкость.”

С 2017 года DBS запустила четыре торговых площадки — путешествия, недвижимость, автомобили и электричество — для беспрепятственной интеграции банковских услуг в повседневную жизнь клиентов. В прошлом году он значительно расширил свою открытую банковскую экосистему на этих торговых площадках.

Например, банк в экспериментальном порядке предлагал клиентам эксклюзивные предложения только для участников при бронировании через DBS Travel Marketplace от Singapore Airlines до отелей Expedia, чему способствовали собственные открытые банковские API для платежей.В декабре 2019 года он предоставил клиентам возможность разбивать платежи за бронирование в рассрочку с помощью My Preferred Payment Plan (MP3), поддерживаемого открытыми API. В январе 2020 года DBS внедрила Sabre, связавшись с более чем 40 другими авиакомпаниями-партнерами.

Банк также подбирает контент, предложения и другую полезную информацию для предстоящей поездки клиента. Искусственный интеллект на основе моделей гарантирует, что клиенты будут получать только актуальные сообщения и услуги. Благодаря DBS Travel Marketplace проникновение связанных с путешествиями банковских продуктов — счет-мультипликатор, общее страхование, карта DBS Altitude — после бронирования на платформе выросло более чем на 15%.

На рынке недвижимости компания DBS улучшила свой инструмент планирования MyHome в январе 2020 года, улучшив взаимодействие с пользователем, используя API-интерфейсы для логических вычислений. Например, используя API партнеров Urbanzoom и Edgeprop, банк может предоставить оценку стоимости существующей собственности клиента для обеспечения его домашнего бюджета. Клиенты также извлекают выгоду из контекстных советов на своевременных этапах их пути к покупке.

Как сказал один судья: «Создание экосистемы, основанной на различных партнерствах, работающей на основе интеллектуальных данных и открытых API, — очень интересная модель.Он явно ставит клиента в центр внимания и использует данные и технологию API для создания широкого открытого банковского предложения — то, что должно вдохновлять европейский рынок ».

ПЛАТЕЖИ

Новаторский духStandard Chartered Bank проявился в разработке глобальной платежной платформы SCPay. Платформа обеспечивает круглосуточные платежи в режиме реального времени, которые являются масштабируемыми, надежными и безопасными. Он построен на современной облачной платформе с открытым исходным кодом и микросервисами, которая гибкая, чтобы не отставать от быстро меняющейся среды и удовлетворять потребности клиентов и регулирующих органов в срок вывода на рынок.

«SCPay был новой разработкой, предназначенной для облака и основанной на современной архитектуре, основанной на микросервисах и программном интерфейсе. Он сочетает функциональный опыт Standard Chartered Bank с современными технологиями, создавая совершенно новый опыт, — говорит д-р Майкл Горриз, главный информационный директор Standard Chartered.

Усовершенствования платформы были инициированы престижным клиентом из Гонконга, которому требовалось масштабируемое решение для платежей в реальном времени, которое могло бы обрабатывать огромные объемы транзакций с круглосуточной доступностью.Требовалось масштабировать SCPay для обработки транзакций в 50 раз быстрее.

Проработав 220 спринтов с 12 командами, охватывающих 1000 пользовательских историй и серию исчерпывающих тестов производительности, банк обнаружил, что платформа SCPay может обрабатывать огромные объемы транзакций до 14 000 транзакций в секунду и более в будущем.

Как комментирует один из судей: «Эта глобальная платежная платформа использует последние достижения цифровых технологий и была разработана с учетом интересов клиента.Очень впечатляющая поставка, которая может преобразить клиентскую базу Standard Chartered ».

Платформа построена на «сине-зеленой» структуре развертывания, которая обеспечивает нулевое время простоя для клиента. Он предлагает полностью автоматизированную сквозную обработку транзакций без ручного вмешательства. В нем есть самовосстанавливающиеся боты, которые могут автоматически обнаруживать и восстанавливаться после любых исключений. Банк также может устанавливать приоритетные полосы и шоссе для обработки платежей в зависимости от профиля клиента.

«SCPay — это наш ответ на быстро развивающуюся экосистему цифровых платежей в соответствии с меняющимися потребностями клиентов и нормативных требований», — говорит Натараджан Шрирам, глобальный руководитель отдела кассовых технологий Standard Chartered.

«Предоставляя ориентированные на клиента и инновационные решения на скорости, SCPay настроен революционизировать банковское обслуживание для наших клиентов и партнеров, объединив скорость, масштаб, доступность и удобство, чтобы справиться с экспоненциальным ростом объема [транзакций], который определяет цифровую экономику. .”

Платежная платформа была развернута в Гонконге и Сингапуре для более быстрых платежей и прямого дебетования. Во второй половине 2020 года планируется открытие новых рынков.

ОБЪЕДИНЕННОЕ ПРЕДПРИЯТИЕ ПО ТЕХНОЛОГИИ

Spunta Banca DLT — это решение на основе частной разрешенной технологии распределенного реестра (DLT) для итальянского процесса межбанковской сверки, называемого «spunta», в котором задействован весь итальянский банковский сектор, Associazione Bancaria Italiana (ABI), его исследовательский и инновационный центр. ABI Lab, а также технологические фирмы R3, SIA и NTT Data.Его потенциал трансформации обеспечил этому проекту признание в качестве совместного предприятия в области самых инновационных технологий.

Исторически сложилось так, что задача выявления и устранения несоответствий с множеством сторон, участвующих в процессе spunta, затруднялась отсутствием стандартизации, использованием разрозненных и фрагментированных методов коммуникации и отсутствием единой версии истины.

В марте 2020 года Spunta Banca DLT начал работу с 32 итальянскими банками для реализации сквозной обработки межбанковских выверок.

Основанное на платформе R3 Corda Enterprise DLT, приложение улучшает управление всем процессом spunta и переходит от длительных расчетов, подверженных ошибкам, к управлению процессом согласования в реальном времени.

Операции сверяются ежедневно, а не ежемесячно, как раньше. Кроме того, банки получают полную видимость счетов через панель управления. Среди других преимуществ — надежное совместное автоматическое согласование, обеспечиваемое решением, и канал связи, интегрированный в приложение.Технология смарт-контрактов в решении также позволяет банкам автоматически получать обратную связь о своих транзакциях. В результате снижается операционный риск и выполняется более быстрые и прозрачные процессы, осуществляемые через удобный интерфейс.

«Традиционный процесс выверки межбанковских транзакций в Италии, ранее управляемый процессом« spunta », как известно, сложен. «Объединение такой большой и разнообразной группы банков в живой среде для решения общей проблемы — важная веха в цифровой трансформации финансового сектора, позволяющая заглянуть в более светлое, более эффективное и взаимосвязанное будущее для всех финансовых рынков», — говорит Катерина. Кутулаки, заместитель директора по взаимодействию с клиентами в R3.

Еще двадцать три банка, входящих во вторую волну, также успешно начали производство с начала мая 2020 года. Третья волна запланирована на октябрь 2020 года, при этом более 150 итальянских банков будут запущены, представляя всю итальянскую банковскую систему. сектор.

Марио Костантини, генеральный директор и генеральный директор Neva Finventures, Интеза Санпаоло, объясняет потенциал Spunta Banca для рыночной трансформации: «Мы можем расширить экосистему в Италии и использовать эту платформу для множества различных вариантов использования, от синдицированных кредитов до борьбы с отмыванием денег и знать своего клиента и так далее.Мы все продолжим работать вместе, чтобы максимально использовать потенциал этой технологии ».

FINTECH ПАРТНЕРСТВО

Технологическое обновлениеSantander UK — отличный пример того, что можно сделать в партнерстве с финтех-компаниями, такими как провайдер облачных банковских услуг nCino. Коммерческий бизнес британского кредитора теперь основан на современном пакете, который можно быстро настроить, протестировать и запустить для конечных пользователей.

В 2019 году компания Santander UK приступила к реализации проекта трансформации, чтобы предоставить клиентам из малого и среднего бизнеса передовые возможности.Он работал с nCino и другими технологическими партнерами, чтобы заменить 13 устаревших систем и более 60 вычислительных систем для конечных пользователей облачным решением, а также провести капитальный ремонт подразделений банковского обслуживания малого и среднего бизнеса, коммерческих и корпоративных клиентов. Банк специально выбрал технологические компании с инновационными предложениями и планами, которые соответствуют его чаяниям, как для удовлетворения ожиданий клиентов, так и для противодействия разрушительным угрозам.

С помощью платформы nCino компания Santander UK смогла предоставить своим коммерческим клиентам более быстрый и прозрачный опыт адаптации, большую эффективность и более быстрые процессы принятия решений о кредитовании и выполнения заказов.Проект трансформации работает по методологиям дизайн-мышления и гибкости.

«Цифровая трансформация Santander UK оказала невероятное влияние на его бизнес. Благодаря операционной системе nCino Bank [банк] улучшил управление портфелем, рационализировал рабочие процессы и повысил прозрачность, что позволило им сосредоточиться на том, чтобы быть отличным банком для своих клиентов », — говорит Пуллен Дэниел, исполнительный вице-президент и управляющий директор по Европе, Ближний Восток и Африка, nCino.

Открытие проектаSantander UK началось в начале 2019 года, а в мае 2019 года началось его проектирование, создание и пользовательское тестирование. К концу августа банк завершил первый этап внедрения, благодаря чему Santander UK официально начал работу с рабочими процессами на борту nCino. Платформа. Банк продолжил развертывание дополнительных этапов с оцифровкой производства и исполнения кредитных договоров / залоговых документов, которые будут запущены в ноябре 2019 года. Несмотря на недавний беспрецедентный экономический кризис, вызванный пандемией Covid-19, банк запустил восемь дополнительных интеграций и полная миграция кредитной книги в апреле 2020 года.

Банк хотел перейти к облачным решениям, используя, где это возможно, готовые инструменты и интеграции. Операционная система банка nCino построена на платформе Salesforce, которая обеспечивает масштабируемое, гибкое и безопасное решение. Использование nCino и его различных партнеров по интеграции помогло банку оптимизировать процессы и сократить цикл обработки заказов и время принятия решения о выдаче кредита более чем наполовину в результате повышения прозрачности рабочих процессов по привлечению клиентов и кредитованию.

Apple Pay запущена на российский рынок с Mastercard и Сбербанк

Владельцы карт Mastercard Сбербанка первыми воспользуются новинкой

4 октября 2016 г., Москва — Клиенты Сбербанка, держатели карт Mastercard, теперь могут пользоваться Apple Pay, что позволит им безопасно и удобно совершать бесконтактные и онлайн-платежи.

«Mastercard — технологический лидер, и мы стремимся предлагать инновации на российском рынке и тем самым выводим Россию в цифровое будущее.С запуском Apple Pay у держателей карт появился безопасный, простой и конфиденциальный способ оплачивать повседневные покупки с помощью своих любимых устройств — когда, где и как они хотят », — сказал Алексей Малиновский, глава Mastercard в России, Казахстане, Беларуси и Армении. .

Безопасность и конфиденциальность лежат в основе Apple Pay. Сервис использует безопасную и надежную платформу Mastercard Digital Enablement Service (MDES) компании Mastercard, которая использует самые передовые платежные технологии — EMV, токенизацию, криптографию и биометрию — для обеспечения целостности информации о держателях карт.

Когда клиент добавляет кредитную или дебетовую карту Mastercard в Apple Pay, номер карты не сохраняется на устройстве или серверах Apple. Вместо этого каждому устройству назначается уникальный идентификатор, который кодируется и надежно хранится на микросхеме Secure Element устройства.

«Apple Pay способствует популяризации бесконтактных платежей в России и во всем мире. Многие клиенты Сбербанка активно используют новые технологии, и все большее число из них отдают предпочтение безналичным и бесконтактным платежам со своих смартфонов », — прокомментировал Александр Торбахов, заместитель Председателя Правления Сбербанка.

Apple Pay можно легко настроить в мобильном приложении Сбербанк Онлайн, которое знакомо всем держателям карт Сбербанка. Пользователи могут пользоваться услугой бесконтактных платежей, продолжая пользоваться всеми преимуществами использования своих кредитных и дебетовых карт.

В магазинах Apple Pay работает с iPhone SE, iPhone 6 и новее, а также с Apple Watch.

Покупки в Интернете в приложениях и на веб-сайтах, поддерживающих Apple Pay, так же просто, как прикосновение пальца к Touch ID, поэтому нет необходимости вручную заполнять длинные формы учетной записи или повторно вводить информацию о доставке и выставлении счетов.При оплате товаров и услуг на ходу в приложениях или Safari Apple Pay работает с iPhone 6 и новее, iPad Pro, iPad Air 2 и iPad mini 3 и новее. Вы также можете использовать Apple Pay в Safari на любом Mac, выпущенном в 2012 году или позже, под управлением macOS Sierra, и подтвердить платеж с помощью iPhone 6 или новее или Apple Watch.

бесконтактных платежей MasterCard доступны в 77 странах с 6 миллионами точек приема по всему миру.

Для получения дополнительной информации об Apple Pay перейдите по адресу: http: // www.apple.com/ru/apple-pay/

Чтобы получить информацию о том, как загрузить Apple Pay на свое устройство, перейдите по ссылке: http://www.sberbank.ru/ru/applepay

Сбербанк

Базиян Александр

Пресс-служба

+7 (495) 957 5721

Сбербанк — крупнейший банк России и ведущая мировая финансовая организация. Сбербанк владеет почти одной третью совокупных активов российского банковского сектора, он является ключевым кредитором национальной экономики и крупнейшим депозитарием в России.Центральный банк Российской Федерации является учредителем и основным акционером Сбербанка, которому принадлежит 50% уставного капитала Банка плюс одна голосующая акция, а остальные 50% принадлежат отечественным и международным инвесторам. У Сбербанка более 135 миллионов клиентов-физических лиц и более 1 миллиона корпоративных клиентов в 20 странах мира. Сбербанк имеет крупнейшую в России дистрибьюторскую сеть с почти 17 000 отделений, а его международные операции включают Великобританию, США, СНГ, Центральную и Восточную Европу, Турцию и другие страны.

Банк имеет генеральную банковскую лицензию №1481, выданную Банком России. Официальные сайты банка: www.sberbank.com (сайт Группы Сбербанк), www.sberbank.ru.

Mastercard

Елена Пророкова

Пресс-служба в России

+7 (495) 937-77-10

Mastercard (NYSE: MA), www.mastercard.com — технологическая компания, работающая в сфере глобальных платежей. Мы управляем самой быстрой в мире сетью обработки платежей, соединяющей потребителей, финансовые учреждения, продавцов, правительства и предприятия в более чем 210 странах и территориях.Продукты и решения Mastercard делают повседневную коммерческую деятельность — например, покупки, путешествия, ведение бизнеса и управление финансами — проще, безопаснее и эффективнее для всех. Следите за нами в Twitter @MastercardNews, присоединяйтесь к обсуждению в блоге Beyond the Transaction и подписывайтесь на последние новости в Engagement Bureau.

Самая большая угроза для банков — отсутствие инноваций, а не Big Tech

Главный технический директор (CTO) Сбербанка России Давид Рафаловский рассказывает о глобальных событиях в секторе информационных и облачных технологий во время эксклюзивного интервью в Москве, Россия, 28 июня. 2019.

Агентство Анадолу | Getty Images

По мере того, как крупные технологические компании продолжают разрабатывать свои финансовые услуги, конкуренция в и без того переполненном банковском секторе растет.

Но, по словам Дэвида Рафаловского, технического директора российского государственного Сбербанка, технологическим компаниям потребуется нечто большее, чем просто скопище крупных брендов, чтобы конкурировать с традиционными банковскими игроками.

«Я думаю, что это немного сложнее, чем просто наличие банковской лицензии и большого капитала», — сказал Рафаловский о меняющемся банковском ландшафте в день открытия конференции CNBC East Tech West в районе Наньша Гуанчжоу, Китай.

«Это способность создавать индивидуальные продукты с финансовыми и нефинансовыми компонентами».

На прошлой неделе Google стала последней крупной технологической фирмой, которая расширила свои финансовые услуги, запустив в следующем году новые текущие счета под кодовым названием Cache. Этот шаг последовал за новой платежной платформой Facebook, Facebook Pay, а в начале этого года — кредитной картой Apple.

Однако, учитывая, что многие традиционные финансовые компании также инвестируют в технологии, Рафаловский сказал, что самой большой угрозой для традиционных операторов будет отсутствие инноваций.

«Подобно тому, как крупные технологические фирмы вторгаются на рынки финансовых учреждений, многие финансовые фирмы, в том числе наша, объявляют себя технологической компанией», — сказал он Джеффу Катмору и Арджуну Харпалу из CNBC.

«Возникает вопрос:« Что в целом будут делать финансовые учреждения? » Смогут ли они отступить и превратиться в серверную часть финтех-компаний и крупных технологических компаний с огромной установочной базой и пользовательской базой? Или они действительно будут вводить новшества сами по себе и продвигать инновации продуктов наравне, если не лучше, чем крупные технологические компании ,» он сказал.

Рафаловский сказал, что Сбербанк, крупнейший банк России, продвигается вперед в этом отношении и инвестирует как в финансовые технологии, так и в нефинансовые продукты. В июле банк заявил, что вместе с интернет-фирмой Mail.ru инвестирует 64 миллиарда рублей (1 миллиард долларов) в службу доставки еды.

«Рост нефинансовых продуктов в целом значительно превышает рост финансовых продуктов», — сказал Рафаловский о диверсификации.

«Я думаю, что многие финансовые компании — не все — будут делать это очень хорошо, и я подозреваю и, конечно, надеюсь, что российский рынок будет использован в качестве примера того, как финансовые компании могут вводить новшества.»

API платежей для ботов

Telegram Bot Payments — это бесплатная открытая платформа, которая позволяет продавцам принимать платежи за товары и услуги от пользователей Telegram. Telegram не собирает платежную информацию и берет без комиссии .

Примечание: Эта статья предназначена для разработчиков ботов и владельцев магазинов. Если вам нужен общий обзор Telegram Payments, загляните в блог Telegram.

Если вы новичок в использовании ботов Telegram и хотите узнать, как создать и настроить бота, обратитесь к разделу Introduction to Bots и Часто задаваемые вопросы о ботах .

Введение в платежи 2.0Payments 2.0 было добавлено в апреле 2021 года с Bot API v.5.2. Новые возможности:

- Отправляйте счета на в любой чат , в том числе в группы и каналы.

- Создание счетов-фактур, которые могут быть переадресованы и использованы несколькими покупателями для заказа вещей.

- Используйте встроенный режим, чтобы помочь пользователям показывать ваши товары и услуги своим друзьям и сообществам.

- Разрешить подсказок от пользователей с предварительно установленными и настраиваемыми суммами.

- Принимать платежи от пользователей в мобильных или настольных приложениях .

- Попробуйте @ShopBot, чтобы создать тестовый счет — или начните сообщение с

@ShopBot ...в любом чате для встроенного счета . - Зайдите в Demo Shop, чтобы увидеть пример канала Telegram, используемого в качестве виртуальной витрины .

Как это работает?Пользователям необходимо обновить до Telegram 7.7 или выше, чтобы использовать Payments 2.0 (для Telegram Desktop 2.7.2 или выше). Старые приложения mobile , выпущенные после мая 2017 года, поддерживают базовые платежи в чатах с помощью ботов.

Вы создаете бота , который предлагает товары и услуги пользователям Telegram. Боты-торговцы могут отправлять специально отформатированные сообщений счетов-фактур пользователям, группам или каналам. Если ваш бот поддерживает встроенный режим, пользователи также могут отправлять счета в другие чаты через бот , в том числе в чаты один на один с другими пользователями.

Счета-фактуры содержат фото и описание продукта вместе с заметной кнопкой Pay . При нажатии на эту кнопку открывается специальный платежный интерфейс в приложении Telegram. В этом интерфейсе пользователи могут выбрать сумму чаевых (если это разрешено продавцом) и ввести дополнительные данные, такие как сведения о доставке, номер телефона или адрес электронной почты.

Бот может предложить несколько вариантов доставки физических товаров в зависимости от адреса доставки.Когда все будет готово, пользователи вводят данные своей кредитной карты или выбирают сохраненную карту и оплачивают продукт. Telegram также поддерживает Apple Pay и Google Pay . После завершения транзакции торговый бот может отправить квитанцию с деталями платежа, информацией о доставке и доставке.

Поддерживаемые платежные системыПодробная информация и пошаговые инструкции доступны ниже.

Telegram выполняет , а не обрабатывает платежи от пользователей, а вместо этого полагается на различных провайдеров платежей по всему миру.Именно провайдеры платежей обрабатывают и хранят всю конфиденциальную информацию, например данные кредитной карты. Ни Telegram, ни разработчики ботов не имеют к нему доступа.

На данный момент мы поддерживаем платежи из более чем 200 стран через следующих платежных систем:

Мы продолжаем расширять этот список, следите за обновлениями @BotNews.

Если вы работаете в компании, которая предоставляет услуги, аналогичные автономным учетным записям в Stripe Connect, сообщите нам об этом через @BotSupport (включите в свое сообщение хэштег

#paymentsprovider).

Платежный API

В этом разделе более подробно рассматриваются платежи через Telegram Bot API.

Подключение платежейЧтобы начать прием платежей, вам понадобится Telegram-бот . Используйте BotFather для создания бота, если у вас его еще нет.

Теперь у вас есть торговый бот, который может предлагать товары или услуги пользователям Telegram. В этом документе назовем его @merchantbot . Первая остановка — выбрать и подключить поставщика платежей , список поддерживаемых поставщиков вы можете найти выше.

- Используйте команду

/ mybotsв чате с BotFather и выберите@merchantbot, который будет предлагать товары или услуги. - Зайдите в Настройки бота> Платежи .

- Выберите провайдера, и вы будете перенаправлены к соответствующему боту.

- Введите необходимые данные, чтобы поставщик платежей был успешно подключен, вернитесь в чат с Botfather.

- Теперь в сообщении будут показаны доступные поставщики.У каждого будет имя, токен и дата подключения провайдера.

- Вы будете использовать токен при работе с Bot API.

Вы найдете необходимые методы для создания платежной системы в разделе «Платежи» руководства по API-интерфейсу бота.