Срок ликвидации ип: Срок закрытия ИП в 2023 году с момента подачи

Отчётность после закрытия ИП в 2023 году — какие отчёты, налоги и взносы нужно сдавать при ликвидации

Оглавление Скрыть

- Сдача отчетности при закрытии ИП на ОСНО

- Отчетность УСН при закрытии ИП

- Отчетность ИП-работодателей при ликвидации ИП

С сервисом для закрытия ИП от «Моё дело» ошибки исключены

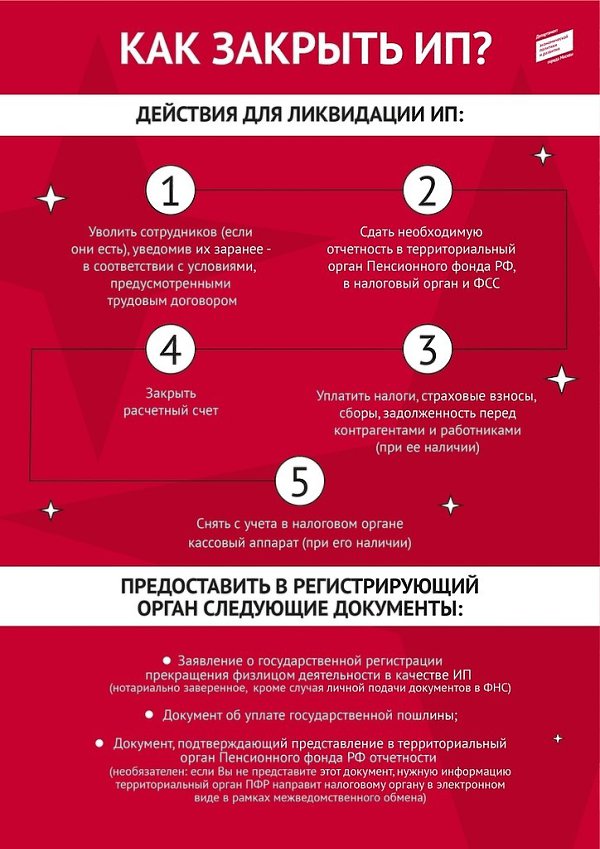

Узнать подробнееСам процесс несложный: надо лишь уплатить госпошлину, закрыть расчетный счет и подать в инспекцию ФНС заявление по форме Р26001.

Что делать с отчетами? Представлять их в обычные сроки или раньше? Когда платить налоги и взносы: как обычно или сразу после ликвидации? Все зависит от того, какой режим налогообложения используется и есть ли наемные работники.

Сдача отчетности при закрытии ИП на ОСНО

Форму 3-НДФЛ нужно будет сдать быстро – в течение 5 дней после снятия с учета. Код налогового периода «86» А потом будет еще 15 дней на то, чтобы заплатить сам налог.

Код налогового периода «86» А потом будет еще 15 дней на то, чтобы заплатить сам налог.

Декларация по НДС подается в обычные сроки – в течение 25 дней после окончания квартала, в котором закрыли ИП. На титульном листе укажите налоговый период в зависимости от того, когда прекращена предпринимательская деятельность.

НДС платится тоже как обычно – равными долями до 25 числа в течение трех месяцев после отчетного квартала.

Отчетность УСН при закрытии ИП

Декларация сдается в обычные сроки – до 25 апреля, с кодом налогового периода «50». Но тут могут возникнуть разногласия с ИФНС.

Дело в том, что в статье 346.23 НК РФ говорится, что декларация сдается до 25 числа следующего месяца после того, в котором была прекращена деятельность по УСН. Но речь идет только о прекращении деятельности на упрощенке, а это может быть и тогда, когда предприниматель меняет режим налогообложения, но остается в статусе индивидуального предпринимателя.

В Кодексе не определены сроки сдачи именно для случаев, когда предприниматель совсем снимается с учета, а на практике в ИФНС иногда требуют представить отчетность в течение 25 дней следующего месяца.

Чтобы не было недоразумений, лучше узнать позицию именно вашей налоговой по этому вопросу.

Налог и аванс на УСН при ликвидации ИП платят в обычные сроки.

Отчетность ИП-работодателей при ликвидации ИП

Закрывать бизнес с наемными работниками — дело более хлопотное. Необходимо уволить всех сотрудников и рассчитаться с ними, а затем сдать последние отчеты работодателей не позднее дня подачи заявления о ликвидации ИП:

- Расчет по страховым взносам в ИФНС с кодом ликвидации «0». Сами взносы оплачиваются в течение 15 дней после представления расчета.

- ЕФС-1 в СФР по сведениям о страховом стаже (подраздел 1.2), по трудовой деятельности сотрудников (подраздел 1.1) и по взносам «на травматизм» (раздел 2), а также персонифицированные сведения в ИФНС. С учета в качестве работодателя в СФР вас снимут на основе информации, которую направит ИФНС.

- Отчет 6-НДФЛ в обычные сроки.

Помните, что по закону наличие долгов – не препятствие для ликвидации. Но и снятие с учета – не освобождение от долгов. Они останутся за вами и в статусе физического лица.

Но и снятие с учета – не освобождение от долгов. Они останутся за вами и в статусе физического лица.

После внесения записи в ЕГРИП о прекращении статуса ИП у бывшего предпринимателя есть еще 15 дней на то, чтобы заплатить фиксированные страховые взносы за часть года, в течение которой он числился как ИП. Но помните, что взносы, уплаченные после закрытия ИП, вычесть из налога уже не получится.

Если не хотите тратить много времени и сил на сдачу отчетности при закрытии ИП, вы всегда можете зарегистрироваться в сервисе «Моё дело» и за скромную плату получить надежного помощника, с которым вся работа станет простой и понятной.

Бесплатный сервис для закрытия ИП от «Моё дело»

Комфортно проведёт вас по всем этапам и поможет заполнить отчёты, рассчитать и заплатить налоги и взносы. Вам не придётся тратить время на поиск информации и заполнение документов.

Закрыть бизнесЛиквидация ИП с долгами перед ПФР

Причины закрытия ИП могут быть различными. Переход на ООО, низкая окупаемость бизнеса. Многие устают от того объёма нагрузки и ответственности, который предполагает ведение предпринимательской деятельности, и находят работу по найму на удобных условиях. Также большое значение может сыграть все растущая задолженность перед Пенсионным фондом. В большинстве случаев ИП закрываются потому, что попросту прогорают. Прибыль отсутствует, убытки растут, долги — тоже. А что же делать, если бизнес не удался, а задолженности отдавать нечем? Возможно ли закрыть ИП с долгами, чтобы не копить задолженность пенсионному фонду? Да, это возможно. И сейчас мы расскажем, как.

Переход на ООО, низкая окупаемость бизнеса. Многие устают от того объёма нагрузки и ответственности, который предполагает ведение предпринимательской деятельности, и находят работу по найму на удобных условиях. Также большое значение может сыграть все растущая задолженность перед Пенсионным фондом. В большинстве случаев ИП закрываются потому, что попросту прогорают. Прибыль отсутствует, убытки растут, долги — тоже. А что же делать, если бизнес не удался, а задолженности отдавать нечем? Возможно ли закрыть ИП с долгами, чтобы не копить задолженность пенсионному фонду? Да, это возможно. И сейчас мы расскажем, как.

Ранее ИП обязан был сам предоставить в ИФНС документы из Пенсионного фонда. Сейчас же любые сведения могут быть получены ИФНС с помощью межведомственных каналов. Де-юре выходит, что налоговая инспекция не правомочна отказать ИП в закрытии даже при наличии задолженностей перед ПФР. Но на практике все гораздо сложнее и такая ситуация встречается редко.

Закрытие ИП с долгами перед ПФР

В целом процедура закрытая ИП с задолженностью почти ничем не отличается от обычного закрытия ИП без нее.

Когда предприниматель решает осуществить закрытие ИП с долгами, пенсионный фонд, по требованию налоговых органов, должен выдать справку об отсутствии задолженности. Такое требование не влияет на процесс прекращения предпринимательской деятельности, так как закрыть ИП с долгами по налогам и пенсионному фонду в 2017 году собственник может как до их оплаты, так и после.

Наиболее простым способом будет подача заявления в регистрирующий орган (в данном случае это ИФНС). Для такого заявления предусмотрена специальная форма Р26001. Бланк по этой форме и необходимые реквизиты доступны для скачивания на сайте федеральной налоговой службы. Здесь необходимо учитывать, что, согласно закону 129-ФЗ от 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей», при предоставлении заявления лично или по почте, необходимо нотариальное заверение подписи. Роспись в заявлении должна ставиться исключительно в присутствии нотариуса.

Также заявление можно подать во Многофункциональном центре (МФЦ). В этом случае подпись будет заверяться работников центра при предъявлении паспорта.

В этом случае подпись будет заверяться работников центра при предъявлении паспорта.

Закрывая ИП с долгами, необходимо позаботиться о принятии некоторых мер предосторожности, которые не позволят ФНС отказать в закрытии. Так, во-первых, по почте документы должны отправляться в форме ценного письма с описью вложения. На почте опись заверяется, один экземпляр остаётся у отправителя, другой — отправляется получателю. Пакет документов включает:

- Нотариально заверенное заявление по установленной форме;

- Оригинал документа, подтверждающий уплату госпошлины.

После прохождения процедуры ликвидации будет внесена соответствующая запись в ЕГРИП, и эти данные будут переданы в пенсионный фонд.

Сроки

Срок, в который в владелец ИП должен подать заявление в соответствующий орган, чётко не регламентирован. Однако в случае со сроком рассмотрения предоставленных документов органом дело обстоит иначе. Здесь сроки установлены конкретно: 5 рабочих дней с момента поступления документов в орган. Ограничения по срокам касаются и периода, в который должна быть погашена задолженность. При наличии долга перед пенсионным фондом у ликвидируемого ИП срок произведения необходимых выплат не может быть больше двух недель со дня закрытия предприятия. Что же касается сроков проставления налоговой декларации, то они зависят от режима налогообложения, в котором функционировало предприятие.

Здесь сроки установлены конкретно: 5 рабочих дней с момента поступления документов в орган. Ограничения по срокам касаются и периода, в который должна быть погашена задолженность. При наличии долга перед пенсионным фондом у ликвидируемого ИП срок произведения необходимых выплат не может быть больше двух недель со дня закрытия предприятия. Что же касается сроков проставления налоговой декларации, то они зависят от режима налогообложения, в котором функционировало предприятие.

- Упрощённая система налогообложения (на этом режиме ИП не обязан выплачивать налог на прибыль и имущество, налог на добавочную стоимость (кроме импортного) и налог на доходы физических лиц. Предусмотрен лишь один вид налога) — до 25 числа месяца, последующего закрытию ИП;

- Единый налог на вменённый доход (на таком режиме налог взимается не с фактически полученного, а с венённого дохода — того, который предполагается за вас чиновниками. С 2013 года является добровольным. Применяется к отдельным видам предпринимательской деятельности ) — до ликвидации статуса индивидуального предпринимателя.

Закрытие ИП с задолженностью по налогам

В ситуации, когда у предпринимателя имеются не только долги перед пенсионным фондом, но и налоговые задолженности, закрытие организации будет более сложным. В этом случае не получится закрыть ИП, а выплаты произвести только постфактум. Заявление сможет быть одобрено только после погашения. К тому же, вполне возможны немалые дополнительные расходы. Необходимо обязательное предоставление налоговой декларации за весь период предпринимательской деятельности.

Причем даже если владелец по факту не вел предпринимательскую деятельность. В таком случае в ней не будут указаны доходы и расходы компании. Если ранее такие бумаги предоставлялись вовремя, то отчет предоставляется только за последний налоговый период. Если предоставить декларацию в установленный срок не удалось, можно сделать это в течение 5 дней после ликвидации ИП. За несвоевременное предоставление документов предполагается штраф.

Далее определяется общая сумма всех задолженностей. В первую очередь погашаются государственные долги, затем — обязательства другим организациям или лицам. Если у ИП недостаточно средств для оплаты долга, взыскание обращается на его имущество.

Смотрите также: помощь в банкротстве физического лица или ИП в Москве. Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Закрытие в соответствии с наградами FEMA: редакции OMB

Декларации FEMA и федеральные награды, выданные 12 ноября 2020 года или позже, подлежат значительным изменениям в федеральных правилах закрытия, изложенных в 2 C.F.R. § 200.344.

Редакции OMB

Административно-бюджетное управление (OMB) пересмотрело разделы Руководства OMB по грантам и соглашениям , найденные в Разделе 2 Свода федеральных правил, , и эти изменения применимы к декларациям FEMA и федеральным наградам. выдано 12 ноября 2020 г. или позднее, если специально не указано иное. Эти поправки включают изменения в федеральных стандартах закрытия, которые регулируют, как получатели федеральных наград и субреципиенты должны закрывать федеральные награды.

выдано 12 ноября 2020 г. или позднее, если специально не указано иное. Эти поправки включают изменения в федеральных стандартах закрытия, которые регулируют, как получатели федеральных наград и субреципиенты должны закрывать федеральные награды.

Настоящий информационный бюллетень не содержит исчерпывающего списка изменений. Получателям и субреципиентам FEMA рекомендуется ознакомиться с «Уведомлением Федерального реестра 2020-17468» и «Справочным документом для уведомления Федерального реестра: 2020-17468» для получения исчерпывающей информации о поправках к Руководству OMB по грантам и соглашениям.

Требования закрытия больше не встречаются в 2 C.F.R. § 200.343; теперь они находятся по адресу 2 C.F.R. § 200.344. Некоторые изменения в требованиях к получателям и субполучателям включают следующее:

Период закрытия (2 C.F.R. § 200.344(a))

Получатели должны представить не позднее чем через 120 календарных дней после окончания периода исполнения все финансовые, исполнительные и другие отчеты, как того требуют условия гранта (ранее 90 дней).

Субреципиенты должны по-прежнему представлять отчеты о закрытии передающей организации не позднее, чем через 90 календарных дней или ранее согласованной даты после окончания периода исполнения.

Период ликвидации (2 CFR § 200.344(b))

Получатели и субреципиенты должны погасить все финансовые обязательства, взятые на себя в рамках присуждения, не позднее, чем за 120 календарных дней (вплоть до 90 дней) с даты окончания периода исполнения, как указано в условиях.

Стандартное закрытие (2 C.F.R. § 200.344(g))

Если получатель своевременно представляет отчеты о закрытии, федеральное присуждающее агентство должно приложить все усилия для завершения действий по закрытию в течение одного года после окончания периода исполнения, если не указано иное. регулируется уполномочивающим законом. Это включает в себя действия в системе управления грантами и платежных системах.

Административное закрытие (2 C.F.R. § 200.344(h))

Если получатель или субреципиент своевременно не представляет все отчеты о закрытии, федеральное присуждающее агентство должно приступить к административному закрытию проекта в течение одного года после периода дата окончания исполнения с имеющейся информацией.

Отчетный материал Несоответствие требованию закрытия 2 C.F.R. § 200.344(i)

Если получатель или субреципиент не предоставляет все отчеты о закрытии в течение одного года с даты окончания периода исполнения, федеральное присуждающее агентство должно сообщить о существенном несоблюдении получателем или субреципиентом условий контракта с система целостности и производительности, назначенная OMB (в настоящее время FAPIIS).

Федеральные агентства, выдающие подряды, могут также применять другие принудительные меры в соответствии с § 200.339.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Этот информационный бюллетень предназначен для предоставления общей информации и не включает все правила, которые могут потребоваться получателям и субреципиентам FEMA. Для получения дополнительной информации о наградах FEMA посетите веб-сайт www.fema.gov/grants. Если у вас есть какие-либо вопросы, пожалуйста, свяжитесь с [email protected].

ESSER I Расширение срока ликвидации и инструмент сбора данных LEA Запуск и крайний срок

- Дом

- О ЧАЕ

- Новости и мультимедиа

- Администратору адресованная корреспонденция

taa-esser-i-liquidation-extension-and-lea-data-collection-tool-launch-and-deadline.

| Дата: | 10 ноября 2022 г. |

|---|---|

| Тема: | Продление срока ликвидации ESSER I и средство сбора данных LEA Запуск и крайний срок |

| Категория: | Грант соответствия ESSER |

| Следующие шаги: | ПОО должны подать запрос на продление срока ликвидации ESSER I (если применимо) до 30.11.22 |

Справочная информация

29 сентября 2022 г. Министерство образования США (USDE) опубликовало вводную информацию о продлении периода ликвидации, финансируемом Законом CARES, которое предлагается для финансирования ESSER I. Техасское агентство по образованию (TEA) обязано собирать данные от местных образовательных агентств (LEA), нуждающихся в продлении, и подаст один агрегированный запрос по всему штату от имени этих LEA. В настоящее время это расширение предлагается только для ESSER I.

Все расходы в соответствии с ESSER I, включая равноправные услуги частным некоммерческим школам, должны быть полностью покрыты для допустимого использования гранта до пятницы, 30 сентября 2022 г. Определенные обязательные расходы могут продолжать поступать и оплачиваться в течение продления периода ликвидации. Однако продление не распространяется на все виды расходов, например, косвенные расходы, заработную плату персонала или командировки, из-за федеральных правил, определяющих момент возникновения обязательства.

Определенные обязательные расходы могут продолжать поступать и оплачиваться в течение продления периода ликвидации. Однако продление не распространяется на все виды расходов, например, косвенные расходы, заработную плату персонала или командировки, из-за федеральных правил, определяющих момент возникновения обязательства.

TEA может запросить продление на срок до 13 дополнительных месяцев после стандартного периода ликвидации (до 29 февраля, 2024) для ПОО. У TEA есть время до 31 декабря 2022 года, чтобы запросить продление периода ликвидации для правоохранительных органов Техаса.

Кто должен запрашивать продление срока ликвидации

Любое LEA, которое юридически обязало ESSER I финансировать до 30 сентября 2022 года и имеет часть этих средств для различных видов договорных услуг, которые не будут полностью ликвидированы (полученные услуги и оплаченные расходы) до 2 января 2023 г. (стандартный период ликвидации гранта) может запросить продление. LEA должен иметь возможность описать контрактную услугу и предоставить приемлемое обоснование необходимости расширения. Обратите внимание, что необходимость дополнительного времени для расходования средств не является допустимым оправданием. Допустимые причины включают, помимо прочего, задержки в цепочке поставок, задержки в получении услуг или задержки в закупках.

Обратите внимание, что необходимость дополнительного времени для расходования средств не является допустимым оправданием. Допустимые причины включают, помимо прочего, задержки в цепочке поставок, задержки в получении услуг или задержки в закупках.

Как получить доступ к расширенному инструменту сбора данных LEA ESSER I для сбора данных о ликвидации

LEA, которое хочет запросить разрешение USDE на отсроченную ликвидацию ESSER I, должно заполнить и отправить форму запроса о поздней ликвидации в TEA для обобщения. Инструмент для сбора данных, выпущенный TEA 31 октября 2022 г., можно найти в рабочем приложении ESSER Compliance WorkApp.

LEA увидят предварительно заполненные данные (например, имя LEA, размер гранта и т. д.) и поля, требующие ввода данных LEA. LEA должны предоставить всю необходимую информацию в инструменте сбора данных, чтобы запрос был одобрен TEA для отправки в USDE для окончательного рассмотрения и принятия.

TEA также подготовила прилагаемое пошаговое руководство для правоохранительных органов, желающих заполнить и отправить Инструмент сбора данных LEA для расширения ликвидации ESSER I.

Об авторе