Срок полезного использования основных средств определяется: Как определить срок полезного использования объекта основных средств в бухгалтерском учёте?

Как определить срок полезного использования объекта основных средств в бухгалтерском учёте?

Срок полезного использования объекта основных средств (далее ОС) в бухгалтерском учете — это период, в течение которого использование объекта ОС приносит экономические выгоды (доход) организации.

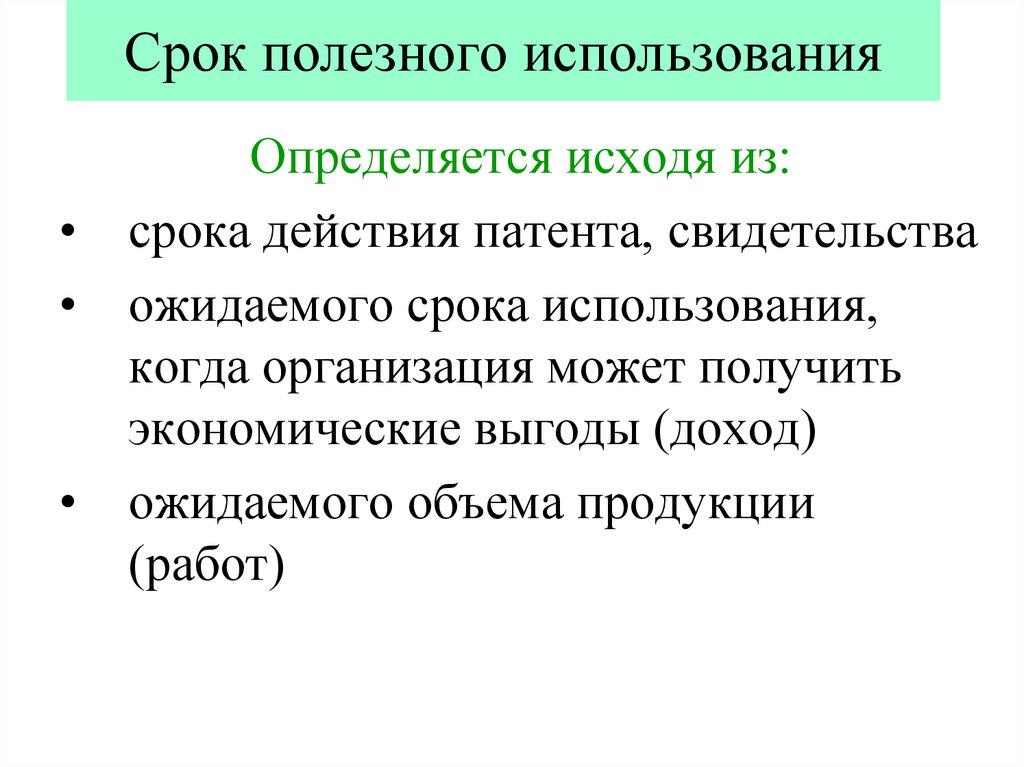

Этот срок определяется организацией при принятии объекта к бухгалтерскому учёту.

Определение срока производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (к примеру, срока аренды).

Обратите внимание, что Классификация ОС, включаемых в амортизационные группы, утвержденная постановлением Правительства № 1 от 01. 01.2002 г., не применяется для целей бухгалтерского учёта с 2011 года.

01.2002 г., не применяется для целей бухгалтерского учёта с 2011 года.

Получить консультацию

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Нажимая на кнопку, я выражаю свое согласие с обработкой персональных данных ООО «Такском»

бухгалтерская отчетность основные средства бухучет бухгалтерский учет

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на [email protected]

Специальные предложения

Тест-драйв отчётности

30 дней БЕСПЛАТНО отправляйте электронную отчётность в ИФНС, ПФР, ФСС и Росстат

Ответы на вопросы по теме

Как заполнить декларацию ИП на УСН с объектами налогообложения «доходы», «доходы минус расходы»

24 февраля

Как заполнить строку 1б при формировании корректировочного счёта-фактуры?

6 октября

Еще ответы на вопросы

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Мы перезвоним и поможем со всем разобраться

Имя

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Номер телефона

Заполните поле телефон, чтобы консультант вам перезвонил

Ваш вопрос

Выберите тему вопросаТарифы, стоимостьКонсультация по продуктуПодключение к сервисамПартнёрствоТехническая поддержкаПродление услугДругое

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Как определить амортизационную группу и срок полезного использования \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

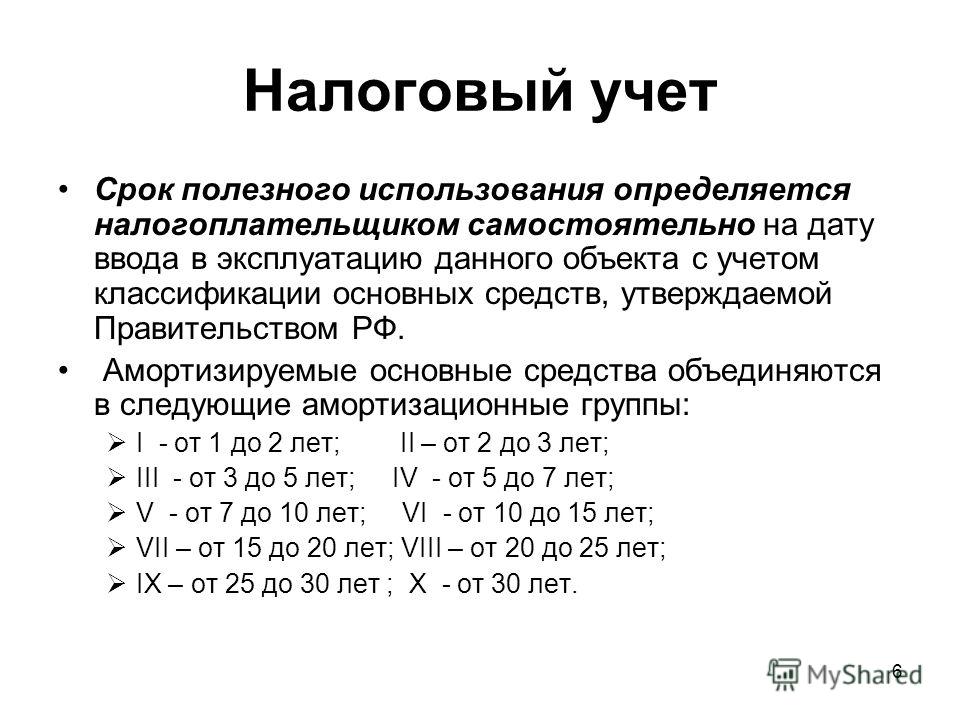

- Как определить амортизационную группу и срок полезного использования

Подборка наиболее важных документов по запросу Как определить амортизационную группу и срок полезного использования (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Ещё…

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Ещё.

..

..

..

..Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 258 «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о занижении налогоплательщиком налоговой базы по налогу на прибыль и налогу на имущество организаций в результате неверного определения амортизационной группы, завышения амортизационной премии, занижения срока полезного использования, занижения остаточной стоимости здания. Налогоплательщик полагал, что в отношении здания были выполнены работы по реконструкции, отсутствуют документы, подтверждающие факт ввода в эксплуатацию нового объекта основных средств и регистрацию права собственности на вновь созданный объект недвижимости, в связи с чем основания для изменения амортизационной группы здания на восьмую после выполнения работ отсутствовали. Суд установил, что в ходе работ здание было полностью демонтировано и фактически на его месте построено новое здание иной площади, все несущие конструкции были заменены, произошли изменения функциональных показателей нового здания, в том числе показателей прочности и долговечности использования основных несущих конструкций, капитальности здания. Руководствуясь ст. ст. 257, 258 НК РФ и Постановлением Правительства РФ от 01.01.2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», суд признал доначисление налогов правомерным. При этом суд отклонил довод налогоплательщика о том, что спорное здание, являясь каркасно-обшивным, соответствует характеристикам седьмой амортизационной группы, поскольку перечень объектов основных средств, включаемых в каждую из амортизационных групп, не является исчерпывающим и в каждом конкретном случае определяется сроком полезного использования конкретного объекта исходя из его функционального назначения, характера использования, конструктивных особенностей, прочности и долговечности материалов, использованных при строительстве.

Суд установил, что в ходе работ здание было полностью демонтировано и фактически на его месте построено новое здание иной площади, все несущие конструкции были заменены, произошли изменения функциональных показателей нового здания, в том числе показателей прочности и долговечности использования основных несущих конструкций, капитальности здания. Руководствуясь ст. ст. 257, 258 НК РФ и Постановлением Правительства РФ от 01.01.2002 N 1 «О классификации основных средств, включаемых в амортизационные группы», суд признал доначисление налогов правомерным. При этом суд отклонил довод налогоплательщика о том, что спорное здание, являясь каркасно-обшивным, соответствует характеристикам седьмой амортизационной группы, поскольку перечень объектов основных средств, включаемых в каждую из амортизационных групп, не является исчерпывающим и в каждом конкретном случае определяется сроком полезного использования конкретного объекта исходя из его функционального назначения, характера использования, конструктивных особенностей, прочности и долговечности материалов, использованных при строительстве. Суд отметил, что налогоплательщик построил новый объект, который подлежит учету для целей налогообложения при определении срока полезного использования, амортизационной группы, остаточной стоимости в качестве вновь построенного (а не реконструированного) здания и не может быть отнесен к седьмой амортизационной группе исходя из типа, функционального назначения, характера использования, конструктивных особенностей нового здания, а также прочности и долговечности использованных при его строительстве конструкций и материалов (фундамент из свай металлических и монолитного железобетонного ростверка, стены и чердачные перекрытия из панелей «сэндвич» на металлическом каркасе, перегородки из гипсокартона с утеплителем на металлическом каркасе, крыша из кровельных панелей «сэндвич» со стальным прогоном). Суд согласился с определенной налоговым органом амортизационной группой, поскольку срок полезного использования здания был определен налоговым органом на основании проектной документации, технического паспорта на здание, первичных документов на строительство, с учетом данных государственных стандартов и сведений интернет-ресурсов о долговечности материалов, аналогичных основным несущим конструкциям нового здания (фундамента, стен), поскольку налогоплательщик не представил сведения производителей использованных при строительстве материалов.

Суд отметил, что налогоплательщик построил новый объект, который подлежит учету для целей налогообложения при определении срока полезного использования, амортизационной группы, остаточной стоимости в качестве вновь построенного (а не реконструированного) здания и не может быть отнесен к седьмой амортизационной группе исходя из типа, функционального назначения, характера использования, конструктивных особенностей нового здания, а также прочности и долговечности использованных при его строительстве конструкций и материалов (фундамент из свай металлических и монолитного железобетонного ростверка, стены и чердачные перекрытия из панелей «сэндвич» на металлическом каркасе, перегородки из гипсокартона с утеплителем на металлическом каркасе, крыша из кровельных панелей «сэндвич» со стальным прогоном). Суд согласился с определенной налоговым органом амортизационной группой, поскольку срок полезного использования здания был определен налоговым органом на основании проектной документации, технического паспорта на здание, первичных документов на строительство, с учетом данных государственных стандартов и сведений интернет-ресурсов о долговечности материалов, аналогичных основным несущим конструкциям нового здания (фундамента, стен), поскольку налогоплательщик не представил сведения производителей использованных при строительстве материалов.

Как определить срок полезного использования материального актива?

По

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 30 апреля 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, компании по обучению финансовых специалистов, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Что такое срок полезного использования актива?

Материальный актив – это любой актив в физической форме. К материальным активам относятся основные средства, такие как машины, земля и здания. Материальные активы также могут быть текущими активами, такими как запасы. Любой материальный актив имеет срок полезного использования более одного года. Факторы, влияющие на определение срока полезного использования материального актива, включают возраст актива на момент покупки, частоту использования актива и условия окружающей среды предприятия, на котором был приобретен актив.

Основные выводы:

- Материальные активы включают основные и оборотные средства.

- Любой актив имеет срок полезного использования более одного года.

- Срок полезного использования актива включает возраст актива, частоту использования и условия деловой среды.

- IRS предоставляет рекомендации по оценке срока полезного использования активов и периода, в течение которого может произойти амортизация актива.

Срок полезного использования актива – это оценка продолжительности времени, в течение которого актив может разумно использоваться для получения дохода и приносить пользу компании. Срок полезного использования не относится к продолжительности использования актива. Срок полезного использования идентичных активов зависит от пользователя, и этот срок зависит от возраста актива, частоты использования, состояния бизнес-среды и политики ремонта. Дополнительные факторы, влияющие на срок полезного использования актива, включают ожидаемые технологические усовершенствования, изменения в законодательстве и экономические изменения.

Материальные активы, срок полезного использования и IRS

Служба внутренних доходов (IRS) использует срок полезного использования актива для оценки периода, в течение которого может произойти амортизация актива.

Примеры из жизни

IRS разработала список стандартных сроков полезного использования почти для каждого материального актива, который компания может приобрести для использования в своем бизнесе.

Активы, срок полезного использования которых, по оценкам IRS, составляет три года, включают лошадей возрастом от двух лет и старше, тракторы и седельные тягачи. Активы с расчетным сроком полезного использования пять лет включают автомобили, такси, автобусы, грузовые автомобили, компьютеры, офисную технику (включая факсимильные аппараты, копировальные аппараты и калькуляторы), оборудование, используемое для исследований, и крупный рогатый скот.

Активы с предполагаемым сроком полезного использования в семь лет включают офисную мебель и прочее оборудование. К активам с расчетным сроком полезного использования 10 лет относятся одноцелевые сельскохозяйственные или садовые постройки, плодовые или орехоплодные насаждения и деревья, а также оборудование, используемое для водного транспорта.

К активам с расчетным сроком полезного использования 10 лет относятся одноцелевые сельскохозяйственные или садовые постройки, плодовые или орехоплодные насаждения и деревья, а также оборудование, используемое для водного транспорта.

Активы, расчетный срок полезного использования которых составляет 15 лет, включают улучшения земли или коммерческой недвижимости, такие как кустарники, дороги, мосты и заборы. Активы, расчетный срок полезного использования которых составляет 20 лет, включают сельскохозяйственные постройки, которые не являются ни садовыми, ни сельскохозяйственными сооружениями.

Активы с расчетным сроком полезного использования от 27 до 28 лет включают недвижимость, используемую для сдачи в аренду жилья. Активы с расчетным сроком полезного использования 39 лет включают нежилую недвижимость, такую как домашний офис, за вычетом стоимости земли.

Предполагаемый срок службы, определенный IRS, не обязательно отражает продолжительность жизни любого конкретного актива. Эти периоды времени просто отражают общую продолжительность времени, в течение которого активы, вероятно, будут приносить некоторую пользу или пользу компании. Они подлежат корректировке в связи с любым из упомянутых выше факторов, которые могут повлиять на срок полезного использования актива.

Эти периоды времени просто отражают общую продолжительность времени, в течение которого активы, вероятно, будут приносить некоторую пользу или пользу компании. Они подлежат корректировке в связи с любым из упомянутых выше факторов, которые могут повлиять на срок полезного использования актива.

Основные средства (основные средства) Определение в бухгалтерском учете

Что такое основные средства (основные средства)?

Недвижимость, заводы и оборудование (основные средства) являются долгосрочными активами, жизненно важными для деловых операций. Имущество, заводы и оборудование являются материальными активами, что означает, что они являются физическими по своей природе или к ним можно прикоснуться; в результате их нелегко конвертировать в наличные деньги. Общая стоимость основных средств компании может варьироваться от очень низкой до чрезвычайно высокой по сравнению с ее общими активами.

Ключевые выводы

- Основные средства (основные средства) — это долгосрочные активы, жизненно важные для деловых операций и долгосрочного финансового благополучия компании.

- Оборудование, машины, здания и транспортные средства — это все виды основных средств.

- (Основные средства) также называются основными или материальными активами, что означает, что они являются физическими объектами, которые компания не может легко ликвидировать.

- Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании.

- Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и действенным образом.

Основные средства (основные средства)

Понимание основных средств (основные средства)

Имущество, заводы и оборудование также называются основными средствами, что означает, что они являются физическими активами, которые компания не может легко ликвидировать или продать. Активы основных средств относятся к категории внеоборотных активов, которые являются долгосрочными инвестициями или активами компании. Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Внеоборотные активы, такие как основные средства, имеют срок полезного использования более одного года, но обычно они служат много лет.

Примеры основных средств включают следующее:

- Машины

- Компьютеры

- Транспортные средства

- Мебель

- Здания

- Земля

Внеоборотные активы, такие как основные средства, противоположны оборотным активам. Оборотные активы являются краткосрочными, то есть представляют собой объекты, которые могут быть преобразованы в денежные средства в течение одного года, например товарно-материальные запасы.

Основные средства и внеоборотные активы

Хотя основные средства являются внеоборотными активами или долгосрочными активами, не все внеоборотные активы являются основными средствами. Нематериальные активы представляют собой нефизические активы, такие как патенты и авторские права. Они считаются внеоборотными активами, потому что они представляют ценность для компании, но не могут быть легко конвертированы в денежные средства в течение года. Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Долгосрочные инвестиции, такие как облигации и векселя, также считаются внеоборотными активами, поскольку компания обычно держит эти активы на своем балансе более одного финансового года. Основные средства относятся к конкретным основным, материальным активам, тогда как внеоборотные активы — это все долгосрочные активы компании.

Расчет основных средств

Чтобы рассчитать основные средства, добавьте сумму валовых основных средств, перечисленных в балансе, к капитальным затратам. Далее из полученного результата вычтите накопленную амортизацию. В большинстве случаев компании указывают свои чистые основные средства в своем балансе при представлении финансовых результатов, поэтому расчет уже сделан.

В виде формулы это будет:

Чистая СИЗ знак равно Общий PPE + Капитальные расходы − ОБЪЯВЛЕНИЕ куда: ОБЪЯВЛЕНИЕ знак равно Накопленная амортизация \begin{aligned} &\text{Чистые ОС}=\text{Валовые ОСИЗ}+\text{Капитальные затраты}-\text{AD}\\ &\textbf{где:}\\ &\text{AD}= \text{Накопленная амортизация} \end{aligned} Чистые ОС = валовые ОС + капитальные затраты — AD, где: AD = накопленная амортизация

Значение основных средств

Инвестиционные аналитики и бухгалтеры используют основные средства компании, чтобы определить, находится ли она на прочной финансовой основе и использует ли средства наиболее эффективным и результативным образом.

Компания, инвестирующая в основные средства, является хорошим знаком для инвесторов. Основные средства — это значительные инвестиции в будущее компании. Покупка основных средств является сигналом того, что руководство верит в долгосрочные перспективы и прибыльность своей компании. Основные средства — это материальные активы компании, которые, как ожидается, будут приносить экономические выгоды и приносить доход в течение многих лет. Инвестиции в основные средства также называют капиталовложениями. Отрасли или предприятия, требующие большого количества основных средств, таких как основные средства, описываются как капиталоемкие.

Основные средства могут быть ликвидированы, когда они больше не используются или когда компания испытывает финансовые трудности. Конечно, продажа собственности, заводов и оборудования для финансирования бизнес-операций является сигналом того, что у компании могут быть финансовые проблемы. Важно отметить, что независимо от причины, по которой компания продала часть своего имущества, заводов или оборудования, скорее всего, компания не получила прибыли от продажи. Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Компании также могут заимствовать свои основные средства (плавающее залоговое удержание), что означает, что оборудование может использоваться в качестве залога для кредита.

Учет основных средств

Основные средства отражаются в финансовой отчетности компании, в частности, в балансе. Первоначально основные средства оцениваются по их первоначальной стоимости, которая представляет собой фактическую стоимость приобретения и затраты, связанные с доведением активов до их предполагаемого использования. Например, при покупке здания для розничной торговли историческая стоимость может включать цену покупки, комиссионные сборы и любые усовершенствования, сделанные в здании, чтобы привести его к использованию по назначению.

Стоимость основных средств регулярно корректируется, поскольку стоимость основных средств обычно снижается из-за использования и амортизации. Амортизация – это процесс распределения стоимости материального актива в течение срока его полезного использования, который используется для учета снижения стоимости. Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Общая сумма затрат компании, отнесенных на амортизационные отчисления с течением времени, называется накопленной амортизацией.

Однако земля не амортизируется из-за ее способности повышаться в цене. Вместо этого он представлен по его текущей рыночной стоимости. Баланс счета основных средств переоценивается каждый отчетный период и после учета исторической стоимости и амортизации называется балансовой стоимостью. Эта цифра отражается в балансе.

Ограничения основных средств

Средства индивидуальной защиты жизненно важны для долгосрочного успеха многих компаний, но они требуют больших капиталовложений. Компании иногда продают часть своих активов, чтобы получить денежные средства и увеличить свою прибыль или чистую прибыль. В результате важно контролировать инвестиции компании в основные средства и любую продажу ее основных средств.

Поскольку основные средства являются материальными активами, анализ основных средств не включает нематериальные активы, такие как товарный знак компании. Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Например, торговая марка и торговая марка Coca-Cola (KO) представляют собой значительные нематериальные активы. Если бы инвесторы смотрели только на основные средства Coca-Cola, они бы не увидели истинную стоимость активов компании. Основные средства представляют собой лишь часть активов компании. Кроме того, для компаний с небольшим количеством основных средств PP&E не имеет большого значения как показатель.

Пример основных средств

Ниже представлена часть квартального баланса Exxon Mobil Corporation (XOM) по состоянию на 30 сентября 2018 года.

Мы можем видеть, что Exxon зафиксировала 249,153 миллиарда долларов чистых основных средств за период, закончившийся 30 сентября 2018 года. По сравнению с общими активами Exxon, превышающими 354 миллиарда долларов за этот период, основные средства составляют подавляющее большинство общих активов. В результате Exxon будет считаться капиталоемкой компанией. Некоторые из основных средств компании включают нефтяные вышки и буровое оборудование.

Об авторе