Срок закрытия ип: Как закрыть ИП быстро — сроки ликвидации ИП в 2022 году

в чём разница и как правильно провести каждую из процедур

При этом чаще всего, когда речь заходит об окончании предпринимательской деятельности, в разговоре используют фразу «ликвидация ИП». Однако в гражданском праве под ликвидацией понимается прекращение работы юридического лица (ООО, ПАО и так далее).

Поскольку ИП — это физическое лицо, использование термина «ликвидация ИП» некорректно.Сложность ещё в том, что под завершением функционирования предприятия подразумевают разные процессы. Среди них:

- снятие с регистрационного учёта,

- закрытие,

- банкротство.

Это вводит в заблуждение как самих предпринимателей, так и заинтересованных лиц. Татьяна Нечаева, старший юрист hh.ru, эксперт по трудовому праву, рассказала, какие виды прекращения деятельности ИП существуют и как организован каждый из процессов.

Снятие ИП с учёта Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) происходит по решению бизнесмена. Для снятия ИП с учёта ЕГРИП нужно совершить несколько шагов.

Для снятия ИП с учёта ЕГРИП нужно совершить несколько шагов.

1. Увольте сотрудников и сдайте отчётность

Подайте заявление об увольнении работников в службу занятости и уведомите их об этом за две недели. Затем оформите кадровые бумаги, заплатите работникам заработную плату и сделайте записи в трудовые книжки. В страховой фонд и ФНС следует сдать отчётность по сотрудникам и оплатить оставшиеся страховые взносы за персонал в течение 15 дней после этого.

________

Предпринимателю без сотрудников нужно пропустить этот шаг.

2. Подготовьте и подайте документы

Для снятия ИП с учёта ЕГРИП необходимо подготовить следующие документы:

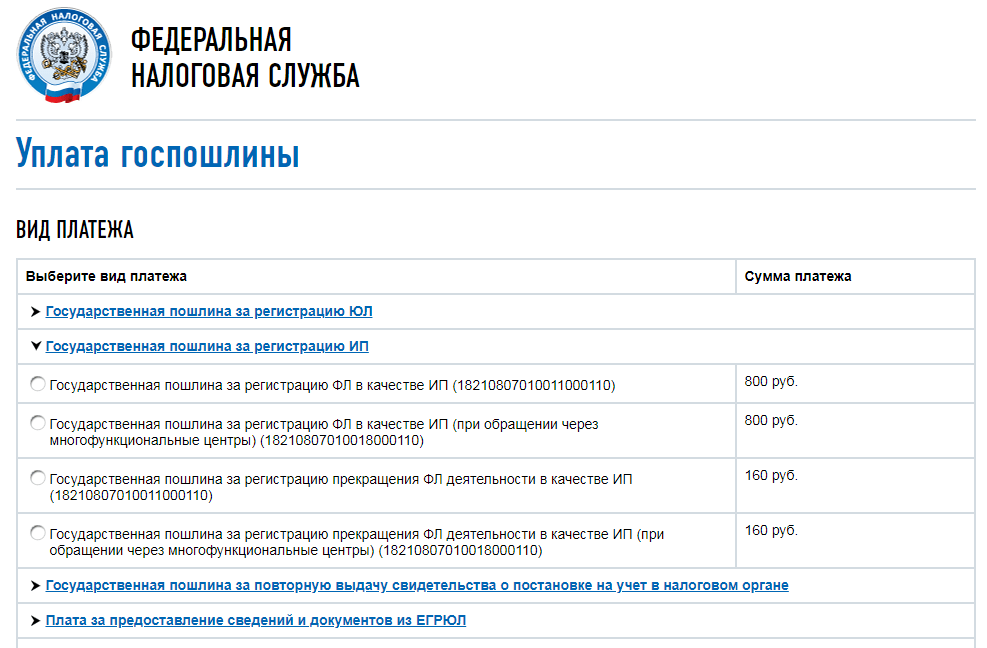

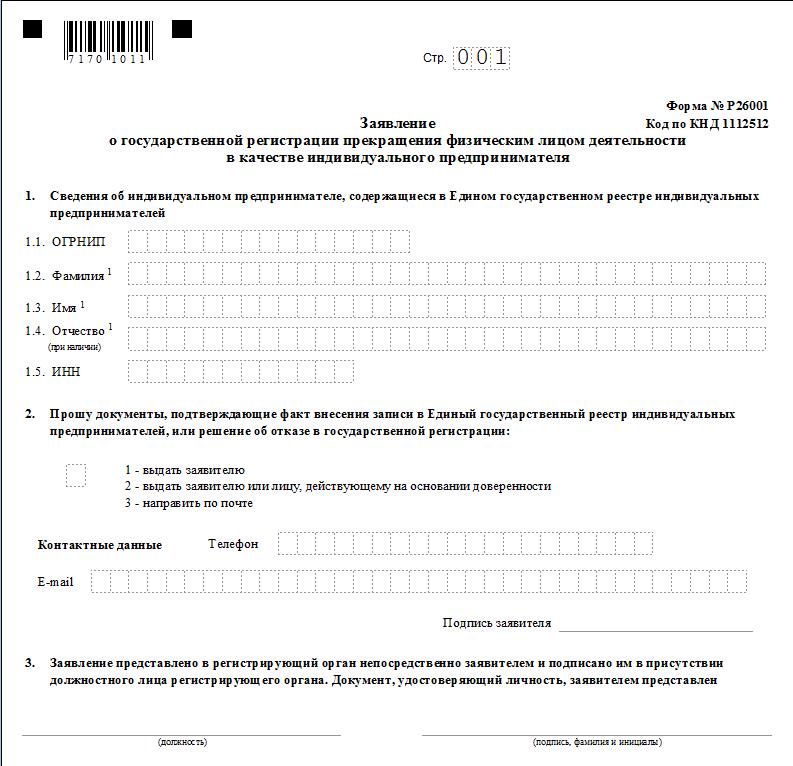

- Заявление по форме Р26001. Для его заполнения понадобятся ФИО, ИНН, контактные данные заявителя, а также основной государственный номер индивидуального предпринимателя (ОГРНИП). Заполнять заявление нужно строго по форме, которая указана в приложении 13 в разделе ХII приказа ФНС.

- Квитанция об уплате госпошлины. При условии что документы подписываются усиленной квалифицированной электронной подписью (УКЭП) и отправляются посредством электронного документооборота — оплата госпошлины не требуется.

- Документ, подтверждающий представление сведений в Пенсионный фонд России (ПФР). Запрашивать бумагу не стоит, если в штате не было работников, так как данные о взносах собственника автоматически подтягиваются.

Подпись на заявлении должна быть засвидетельствована у нотариуса, за исключением случаев когда заявитель представляет его лично и одновременно предъявляет паспорт или при отправке электронной версии обращения, подписанного УКЭП.

_________

Подробнее о видах электронных подписей и их получении.

Подать документы лично можно через:

- налоговую инспекцию,

- многофункциональный центр (МФЦ),

- нотариуса.

Подать документы дистанционно можно через:

- почту или курьерские услуги,

- сайт Федеральной налоговой службы,

- нотариуса.

Спустя 5 дней после получения бумаг ФНС уже бывшему индивидуальному предпринимателю придёт уведомление о его снятии с учёта ЕГРИП. По желанию печатную версию свидетельства о закрытии ИП можно запросить в регистрирующем органе.

3. Уплатите страховые взносы за себя

В течение 15 дней после снятия ИП с учёта собственник должен заплатить страховые взносы за себя. При доходе до 300 000 ₽ в год эта сумма составляет 43 211 ₽ (на 2022 год). Если прибыль превышала 300 000 ₽ в год, рассчитайте страховые взносы в онлайн-калькуляторе на сайте ФНС.

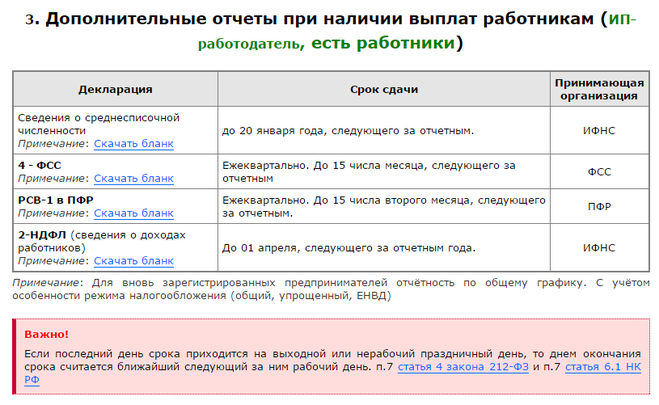

4. Сдайте декларации и заплатите налоги

Сроки сдачи отчётности и уплаты налогов зависят от системы налогообложения, по которой работал ИП:

- УСН и ЕСХН. Сдать декларацию и заплатить налог нужно не позднее 25 числа месяца, следующего за месяцем снятия ИП с учёта.

- ПСН. Деклараций на этом режиме нет, но есть обязанность платить налоги в размере стоимости патента до тех пор, пока срок его действия не истечёт.

- ОСНО. Нужно сдать 3-НДФЛ в течение 5 дней после закрытия ИП и заплатить налог в течение 15 дней. Также важно представить отчёт по НДС не позднее 25 числа месяца, следующего за кварталом закрытия.

5. Закройте расчётный счёт

Обратитесь в банк для закрытия расчётного счёта ИП. В зависимости от банка его закрытие может занимать одну неделю и более. Эта процедура не обязательна, а срок действия расчётного счёта определяется предпринимателем индивидуально. Но нужно помнить, что за обслуживание счёта придётся продолжать платить по тарифному плану.

Татьяна Нечаева, старший юрист hh.ru, эксперт по трудовому праву, отмечает, что снять ИП с учёта можно и при наличии долгов. Это чётко прописано в письме ФНС от 13.08.2010 №ШС-37-3/9075@:

«Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога».

Долги предприятия переходят на физическое лицо, а взыскание распространяется на весь капитал собственника. В случае когда долг превышает 10 000 ₽, должнику могут запретить выезд за границу РФ.

По ст. 22.4 № 129-ФЗ с начала сентября 2020 года налоговая служба может принудительно и в одностороннем порядке закрыть ИП, если совпали два условия:

- Отчётность не сдавалась на протяжении 15 месяцев.

- Имеются долги по налогам, сборам, страховым взносам, пеням и штрафам.

Татьяна Нечаева говорит, что законодательство считает данное совпадение признаком, что предприниматель не ведёт деятельность, а значит, состоять на учёте в ЕГРИП ему незачем. Но на практике люди часто попадают в список принудительно закрытых из-за забывчивости или непредусмотрительности.

Процедура исключения ИП из реестра ЕГРИП выглядит так:

- Налоговая обнаруживает ИП, который соответствует двум вышеуказанным условиям, и решает закрыть его.

- Решение о закрытии публикуется в «Вестнике государственной регистрации» (прим.

ред. — далее «Вестник»). Собственника лично об этом не уведомляют. Поэтому Татьяна Нечаева настоятельно советует проверять сведения в журнале при подозрении, что есть долги или не оформленные декларации.

ред. — далее «Вестник»). Собственника лично об этом не уведомляют. Поэтому Татьяна Нечаева настоятельно советует проверять сведения в журнале при подозрении, что есть долги или не оформленные декларации. - Через месяц после даты публикации решения ИП закрывают.

За этот срок (1 месяц) можно оспорить решение. Форма заявления свободная, главная цель — доказать, что ИП работает в положенном режиме. Для убедительности следует собрать подкрепляющие факты документы. Всё это нужно представить по адресу регистрирующего органа, указанного в публикации в «Вестнике»:

- лично, при себе иметь паспорт;

- по почте, заверив подпись у нотариуса;

- в электронном виде с помощью УКЭП.

Убедившись, что ИП функционирует и у него нет задолженностей, налоговая остановит процесс его закрытия. Если ИП всё же закрыли, на предпринимателя накладываются следующие обязательства:

- Нельзя открывать ИП в течение 3 лет.

- Запрещено продолжать деятельность в качестве ИП (но можно стать самозанятым или открыть юридическое лицо).

- Долги переходят на физическое лицо. Собственник обязан выплатить задолженности перед государственными органами, сотрудниками и банком.

Иногда бизнесмены даже после исключения из ЕГРИП продолжают вести коммерческую активность, что незаконно: за это предусмотрены административное и уголовное наказания. Ответственность зависит от размера полученного дохода в период осуществления незаконной деятельности:

- До 2 250 000 ₽ — штраф до 2000 ₽ с выплатой НДФЛ.

- От 2 250 000 ₽ — штраф до 300 000 ₽, общественные работы до 480 часов или тюремный срок до 6 месяцев.

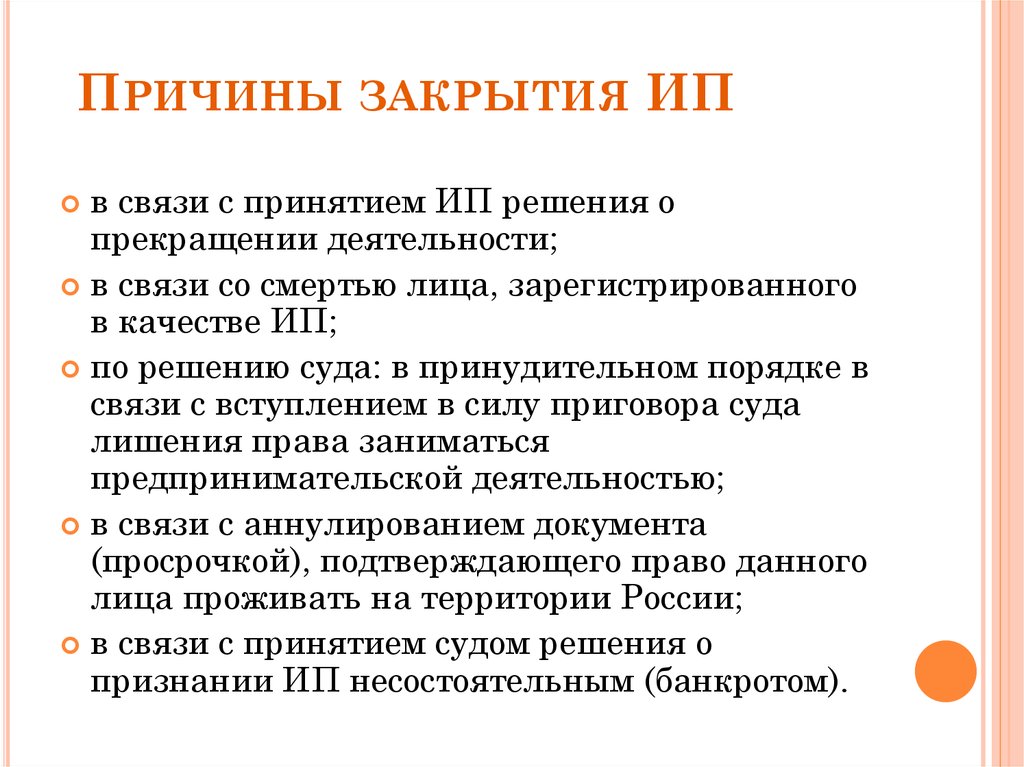

Если бизнесмен не может рассчитаться с кредиторами, налоговыми органами, страховыми фондами и выплатить заработную плату сотрудникам — он проходит процедуру банкротства.

Решение о несостоятельности предпринимателя выносится арбитражным судом. При положительном вердикте предпринимателя признают неплатёжеспособным, а большая часть долгов списывается. На должнике останется обязанность выплатить заработную плату сотрудникам, расходы на оформление банкротства, а также текущие штрафы и налоги. Однако банкротство бывает вынужденное и факультативное. Рассмотрим подробнее.

Однако банкротство бывает вынужденное и факультативное. Рассмотрим подробнее.

ИП обязан объявить себя банкротом, если:

- он задолжал кредиторам больше 500 000 ₽;

- прошло более 3 месяцев с того срока, когда должен был быть погашен долг.

Если предприниматель не торопится признавать себя банкротом, его ожидает штраф на сумму от 5000 ₽ до 10 000 ₽. Если собственник продолжает бездействовать, последствия становятся всё серьезнее:

- задолженность увеличивается, поскольку растёт неустойка;

- расчётный счёт и имущество попадают под арест;

- выезд за границу запрещён.

Татьяна Нечаева советует не затягивать с подачей заявления, иначе суд может счесть бездействие ИП предумышленным и не освободить его от задолженностей.

ИП может объявить себя банкротом, когда не обязан этого делать. Это происходит в том случае, когда долг предпринимателя перед кредиторами ещё не превысил 500 000 ₽, но ИП понимает, что не может его погасить. Если суд установит, что финансовое положение ИП действительно плачевное, начнётся процедура банкротства.

Если суд установит, что финансовое положение ИП действительно плачевное, начнётся процедура банкротства.

В то же время кредитор может самостоятельно подать в суд на финансовую несостоятельность должника (ИП). Но зачастую банки не спешат подавать в суд на клиентов, так как для них выгодно, чтобы должнику была начислена как можно большая сумма штрафов и пеней. Поэтому кредитор будет пытаться забрать средства в ином порядке, оттягивая разбирательство.

Важно!.

С 1 апреля 2022 года по 1 октября 2022 года введён мораторий на банкротство согласно Постановлению Правительства РФ от 28.03.2022 № 497: если кредитор подаст заявление в этот период, то суд не примет его. Суд может также вернуть заявления, поданные до 1 апреля, которые не были приняты к рассмотрению к дате введения моратория. Такая мера принята государством, чтобы помочь предпринимателям справиться со сложной финансовой ситуацией на время проведения военной операции на Украине и действия санкций.

При наличии сторонних источников прибыли суд обязательно продлит допустимые сроки выплаты долгов, чтобы кредиторы в конечном итоге получили свои деньги. Обычно для предпринимателя прописывается план, рассчитанный на несколько лет, в течение которых нужно регулярно выплачивать установленную сумму кредиторам.

Обычно для предпринимателя прописывается план, рассчитанный на несколько лет, в течение которых нужно регулярно выплачивать установленную сумму кредиторам.

Когда у предпринимателя нет иных доходов, выплата долгов осуществляется за счёт его активов: частного имущества, дебиторских задолженностей, вплоть до открытия судебных процессов с клиентами ИП для взыскания средств от невыгодных сделок.

В любой момент процедуры банкротства банкрот и кредитор могут подписать мировое соглашение — документ, который подтверждает факт мирного урегулирования долговых обязательств между сторонами и их устранения посредством взаимных уступок. Так, мировое соглашение позволяет разрешить конфликт при согласии всех участников: кредиторов, должника и уполномоченного органа. В соответствии с приказом Минэкономразвития РФ от 03.08.2004 № 219 для этого должны быть соблюдены два условия:

- Полное погашение требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам ежемесячно, пропорционально, равными долями в течение года с даты утверждения мирового соглашения арбитражным судом.

- Третьим лицом предоставлено обеспечение исполнения должником условий мирового соглашения по погашению требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам в виде залога имущества такого лица, поручительства либо банковской гарантии, соответствующее требованиям к обеспечению исполнения обязанности по уплате налогов и сборов, предусмотренным Налоговым кодексом Российской Федерации.

При признании банкротом предприниматель встретится со следующими запретами:

- на регистрацию в качестве ИП в течение 5 лет с момента завершения дела;

- на работу в органах управления юридического лица в течение 5 лет с момента завершения дела;

- на работу в органах управления кредитной организации в течение 10 лет с момента завершения дела.

Но на практике бывает, что несостоявшегося предпринимателя не берут на работу, связанную с финансами, или же отказывают в кредите. Это неправомерные действия со стороны других лиц, поэтому человек вправе их оспаривать.

Ещё о трудовом праве

↩ К другим статьям

Декларация при ликвидации ИП в 2022 на УСН

- 25 июля 2022

- Просмотров:

- Автор статьи: rosbank

Когда бизнес становится неликвидным или у предпринимателя возникают иные причины для закрытия, необходимо сделать ряд простых действий: подготовить форму Р26001 для налоговой, уплатить государственную пошлину в ряде случаев, рассчитаться с налоговой и фондами, а также подать декларацию при закрытии ИП на УСН.

В статье:

- Когда ИП на УСН нужно сдать закрывающую декларацию

- Что сделать для сохранения права на компенсацию взносов

- Как заполнить закрывающую отчетность

В статье рассмотрим, как заполнить закрывающую отчетность, когда лучше ее сдавать и как поступить со страховыми отчислениями, чтобы сохранить право на их компенсацию.

1. Когда нужно подать закрывающую декларацию

В России на упрощенке работает огромное количество индивидуальных предпринимателей. Но, когда дело касается ликвидации, у каждого из них появляются вопросы о сроках подачи ликвидационной декларации при закрытии ИП на УСН.

Причина в том, что в законе нет конкретных сроков. В 346-й статье Налогового Кодекса можно найти только такие периоды:

- Действующие ИП сдают декларацию ежегодно, до 30 апреля за прошедший отчетный год,

- Предприниматели, которые переходят на другой режим налогообложения с УСН, отчитываются на следующий месяц после изменения режима, до 25-го числа,

- ИП, которые потеряли право на применение упрощенки из-за превышения лимитов должны отчитаться до 25-го числа следующего квартала.

Как видите, закон не описывает сроки сдачи отчетности конкретно при ликвидации бизнеса. Чтобы уточнить этот момент, мы изучили позицию государственных органов, но она оказалась неоднозначной в разных ведомствах.

На чью позицию должен ориентироваться предприниматель? Поскольку налоговая обозначает более поздний срок сдачи ликвидационной декларации при закрытии ИП на УСН, а Минфин – более ранний период, мы рекомендуем придерживаться позиции Министерства Финансов. Дело в том, что разные налоговые инспекции могут следовать позициям разных ведомств. Однако вопрос можно решить проще: обратиться в свою ИФНС и задать вопрос о сроках сдачи отчётности: так вы узнаете позицию конкретной инспекции и не нарушите правила.

Индивидуальному предпринимателю не нужно подавать 3-НДФЛ при закрытии, если кроме бизнеса у него не было иных источников дохода. Эта отчетность подается только при утрате права на использование упрощенной системы или при получении дохода от реализации личного имущества.

Важно: в случае несоблюдения срока сдачи отчетности по УСН, ФНС имеет право назначить штраф бывшему предпринимателю, опираясь на статью 119 НК РФ. Имейте в виду, если крайняя дата подачи декларации выпадает на праздник или выходной, вы можете отчитаться в ближайшую рабочую дату позднее.

2. Как сохранить право на компенсацию взносов

Срок уплаты страховых отчислений определен в Налоговом Кодексе более конкретно. В течение 15 суток после исключения из реестра индивидуальный предприниматель обязан перечислить взносы в страховые фонды.

Но стоит учесть момент, что после ликвидации ИП на упрощенке уже не смогут компенсировать суммы страховых отчислений, включив их в налоговую базу. При этом, узнать точную сумму по страховым можно лишь после исключения из реестра.

Как сохранить право на компенсацию: рассчитайте самостоятельно размер страховых отчислений, подлежащий уплате в страховые фонды и перечислите взносы до закрытия ИП. Это не сложно: достаточно посчитать количество дней в году в статусе ИП и вычислить страховую сумму. Аванс укажите в декларации УСН при закрытии ИП. Не страшно, если вы ошибетесь в расчетах: после ликвидации можно будет оплатить недостающую сумму или вернуть переплату.

Аванс укажите в декларации УСН при закрытии ИП. Не страшно, если вы ошибетесь в расчетах: после ликвидации можно будет оплатить недостающую сумму или вернуть переплату.

Закрытие ИП онлайн

Обращайтесь за помощью нашего онлайн сервиса, чтобы автоматически подготовить документы для ликвидации. Мы сформируем заявление Р26001 без ошибок, с учетом требований налоговой. Подать документы можно самостоятельно, скачав на ПК или онлайн – через наш сайт. Выбирайте удобный вариант и отправляйте заявку.

Дистанционная ликвидация ИППолучить документы

Дистанционная ликвидация ИППолучить документы

3. Как заполнить отчетность при ликвидации ИП на упрощенке

Для любого обращения в налоговую службу предусмотрена своя форма. Если ФНС не устанавливает конкретного бланка для какого-то заявления, предприниматель вправе обращаться в произвольной форме.

Так как подать после закрытия ИП отчётность обязан каждый предприниматель, налоговая разработала специальную форму КНД 1152017. Этот бланк утвержден приказом ЕД-7-3/958 в 2020-м году. Документ содержит шесть основных разделов и заглавную страницу. К приказу прилагается подробная инструкция по заполнению налоговой декларации при закрытии ИП на УСН. Обратите ваше внимание на особенности и новые поля в отчете.

Этот бланк утвержден приказом ЕД-7-3/958 в 2020-м году. Документ содержит шесть основных разделов и заглавную страницу. К приказу прилагается подробная инструкция по заполнению налоговой декларации при закрытии ИП на УСН. Обратите ваше внимание на особенности и новые поля в отчете.

УСН Доходы: как правильно заполнить декларацию

При ликвидации предприниматель заполняет титульный лист и два подраздела – 1.1 и 2.1.1. Дополнительно заполняется подраздел 2.1.2, если ИП осуществлял торговую деятельность в городе федерального значения и являлся плательщиком торгового сбора. Раздел 3 заполняют только бизнесмены, получающие целевое финансирование из бюджета.

При оформлении титульной страницы применяются стандартные правила. Не забудьте указать код периода “50” в поле “налоговый период”. Не обращайте внимание на графу “форма ликвидации”, поскольку ИП её не заполняет – она предусмотрена только для компаний.

В подраздел 1.1 вносятся данные за отчётный период. Вы должны отчитаться с первого января по момент ликвидации. Здесь рассчитывается конечная сумма налога, подлежащая уплате, исходя из начисленного налога и произведённых в течение года авансовых платежей.

Вы должны отчитаться с первого января по момент ликвидации. Здесь рассчитывается конечная сумма налога, подлежащая уплате, исходя из начисленного налога и произведённых в течение года авансовых платежей.

Обратите внимание: новая графа 101 в ликвидационной декларации при закрытии ИП на УСН предназначена только для тех предпринимателей, которые совмещали патент с упрощенной системой налогообложения. В этом случае в графу вписывается цена патента, на которую уменьшается итоговый налог по упрощенке.

Подраздел 2.1.1 используется для отражения доходов, кодов ставок и вычетов – тех страховых отчислений, которые предприниматель вносил в фонды за работников и за себя.

В этом разделе декларации при закрытии ИП на УСН “Доходы” появились две новые графы:

- Пункт 101: здесь указывается код налоговой ставки, которую ИП применял в отчетном году. Если предприниматель работал на стандартной ставке УСН 6% или применял пониженную ставку, он должен указать значение 1, а если было допущено превышение лимитов по штату работников или уровню доходов, предприниматель указывает значение 2, поскольку его ставка повышается до 8%.

- Пункт 124: его заполняют только предприниматели, применяющие сниженную ставку налогообложения, установленную для конкретного региона. В этой ситуации в графе указывается код основания из инструкции, а через черту указывается номер статьи закона о введении льготы.

УСН Доходы минус расходы: как заполнить отчетность

Закрывающая отчетность предпринимателя на данном объекте налогообложения состоит из заглавного листа и разделов 1.2 и 2.2. При получении целевых средств предприниматель дополнительно должен заполнить раздел 3.

Внесите в подраздел 1.2 авансы, уплаченные в течение года. Также рассчитайте размер налога, который вы должны перевести в бюджет после аннулирования регистрации.

Укажите в подразделе 2.2 свои доходы и расходы, за период с 1 января текущего года до момента снятия с учёта.

В новой ликвидационной декларации при закрытии ИП на УСН есть новые пункты:

- Графа 201, а в которой кодируется применяемая ставка.

Если предприниматель работал по стандартной ставке УСН 15% или по льготной ставке, он прописывает значение 1, а если было допущено превышение лимитов, ИП указывает значение 2. Не забывайте, что переход за лимит по числу работников или уровню доходов повышает ставку налогообложения на данном объекте до 20%.

Если предприниматель работал по стандартной ставке УСН 15% или по льготной ставке, он прописывает значение 1, а если было допущено превышение лимитов, ИП указывает значение 2. Не забывайте, что переход за лимит по числу работников или уровню доходов повышает ставку налогообложения на данном объекте до 20%. - Графа 264, в ней ИП и может обосновать использование льготной налоговой ставки. Если региональные законы устанавливают введение пониженной ставки УСН для предпринимателей, ИП прописывает код основания из инструкции и через дробь указывает номер самой статьи.

Как заполнить нулевую декларацию

Когда предприниматель не осуществляет деятельность, не получает доход, но ещё состоит на учёте – он обязан ежегодно подавать нулевую декларацию. До момента ликвидации предпринимателю по-прежнему начисляются страховые взносы, их необходимо отразить в отчетности.

В нулевой декларации предприниматель должен заполнить титульную страницу по тем же правилам, как в ликвидационной декларации при закрытии ИП на УСН.

Бизнесмены на УСН доходы вносят информацию в подразделы:

- В подразделе 1.1 заполняется только код муниципального образования в графе 010;

- В подразделе 2.1.1 указывается код налоговой ставки, её размер в процентах и признак налогоплательщика.

Не забудьте: вам не нужно заполнять строки 140 – 143, поскольку они предназначаются для указания вычета. При нулевом доходе получить вычет невозможно.

Бизнесмены на УСН доходы минус расходы заполняют сведения в следующие подразделы:

- В подразделе 1.2 указывается код муниципального образования в 010 строке;

- В подразделе 2.2 указывается ставка налогообложения и её код.

Поможем закрыть ИП

С нашим сервисом вы сможете получить необходимые для ликвидации документы в течение 15 минут.

Ликвидировать ИП онлайн

Ликвидировать ИП онлайн

Читайте также:

- Ликвидация ИП: пошаговая инструкция

- Как ликвидировать ИП быстро

Дата закрытия Определение IP | Law Insider

означает набор Прогнозов Заемщиков на 3-летний период после Даты закрытия (по годам и на 1 год после Даты закрытия, помесячно), в форма и содержание (в том числе в отношении объема и основных допущений) удовлетворяют Агента.

означает Денежные средства Компании по состоянию на 23:59. в день, непосредственно предшествующий Дате закрытия.

имеет значение, указанное в Разделе 2.

4(а).

4(а).имеет значение, указанное в Разделе 2.01(a)(i).

имеет значение, указанное в Разделе 2.4(b).

имеет значение, указанное в Разделе 2.04(a)(i).

означает Срочные займы, предоставленные Срочными кредиторами Заемщику в Дату закрытия в соответствии с Разделом 2.01(1).

имеет значение, указанное в Разделе 2.2(а).

имеет значение, указанное в разделе 2.3.

означает (a) (i) проверенные консолидированные бухгалтерские балансы Материнской компании на конец каждого финансового года 2015, 2016 и 2017, а также соответствующие отчеты о прибылях и убытках, акционерном капитале и денежные потоки Материнской компании за каждый из 2015, 2016 и 2017 финансовых лет и (ii) проверенные сокращенные консолидированные балансы CBI на конец каждого из 2015, 2016 и 2017 финансовых лет, а также соответствующие сокращенные консолидированные отчеты о совокупном прибыль (убыток), акционерный капитал и денежные потоки CBI за каждый финансовый год 2015, 2016 и 2017 и (b) (i) неаудированный консолидированный баланс Материнской компании на конец и соответствующие отчеты о прибылях и убытках , совокупный доход (убыток) и движение денежных средств Материнской компании за каждый финансовый квартал (и соответствующий квартал предыдущего финансового года), за исключением четвертого финансового квартала финансового года Материнской компании, следующего за датой последней проверенной финансы отчетность Материнской компании, срок действия которой истек более чем за 45 дней до Даты вступления в силу, и (ii) неаудированный сокращенный консолидированный баланс CBI на конец и соответствующие сокращенные консолидированные отчеты о совокупном доходе (убытке) и движении денежных средств CBI для каждого финансового квартала (и, в случае отчета о доходах и движении денежных средств, соответствующего квартала в предыдущем финансовом году), кроме четвертого финансового квартала финансового года CBI, следующего за датой самой последней проверенной финансовой отчетности Материнской компании и закончились более чем за 45 дней до Даты вступления в силу.

имеет значение, указанное в Разделе 2.3(b).

означает 27 марта 2020 г.

имеет значение, присвоенное этому термину в преамбуле.

означает Сертификат о дате закрытия в основном в форме Приложения G-1.

означает три (3) Рабочих дня после получения Утверждения и Распоряжения о наделении прав или иной даты, согласованной Сторонами.

имеет значение, указанное в Разделе 2.5(а).

означает Операции, отличные от (x) заимствования Займов после Даты закрытия и использования доходов от них, и (y) запроса и выдачи Аккредитивов по настоящему Договору после Даты закрытия.

имеет значение, указанное в Разделе 1.3(а).

означает дату закрытия сделки купли-продажи дополнительных привилегированных акций, как указано в настоящем документе.

означает дату, установленную в соответствии с разделом 3, в которую Продавец соглашается Закрыть сделку в случае, если Продавец не может Закрыть сделку в Дату закрытия фирмы.

означает для каждого Срочного кредитора его обязательство предоставить Заемщику Срочный заем на дату закрытия в совокупной сумме, не превышающей сумму, указанную напротив имени такого Кредитора в Приложении 2.01 под заголовком «Обязательство по срочному займу на дату закрытия». ” или в Уступке и принятии (или Уступке и предположении Аффилированного кредитора), в соответствии с которым такой Срочный кредитор становится стороной настоящего Соглашения, в зависимости от обстоятельств, поскольку такая сумма может время от времени корректироваться в соответствии с настоящим Соглашением (в том числе в соответствии с Разделом 2.14). , 2.15 или 2.16). Первоначальная совокупная сумма Обязательств по займу на дату закрытия составляет 400,0 млн долларов США.

, как определено в Разделе 3.1(i).

означает дату настоящего Соглашения.

означает крайний срок подачи Предложений, указанный в настоящем документе.

означает 20 октября 2006 г.

Имеет значение, указанное в NPA.

Определение закрытия IP | Law Insider

имеет значение, указанное в Разделе 2.2.

имеет значение, указанное в Разделе 2.1(b).

имеет значение, указанное для этого термина в Разделе 2.1(c).

означает завершение купли-продажи Ценных бумаг в соответствии с Разделом 2.1(а).

означает первоначальное закрытие продажи Обыкновенных акций класса А в рамках IPO.

имеет значение, указанное в разделе 2.2.

имеет значение, данное этому термину в Разделе 2.1.

имеет значение, данное этому термину в Разделе 2.4.

означает каждое завершение покупки Дополнительных приобретенных парных долей.

имеет значение, указанное в Разделе 1.01(f).

означает завершение купли-продажи Опционных акций в соответствии с Разделом 2.2.

означает дату завершения Приобретения.

означает завершение купли-продажи Ценных бумаг в соответствии с Разделом 2.1.

означает дату Второго закрытия.

означает дату третьего закрытия.

означает три (3) Рабочих дня после получения Утверждения и Распоряжения о наделении прав или иной даты, согласованной Сторонами.

означает дату, которая наступает через 365 дней после Даты закрытия фирмы, в зависимости от того, что наступит раньше; или Вторая предварительная дата закрытия; или любая другая дата, которая может быть взаимно согласована в соответствии с разделом 4. «Имущество» или «дом» означает дом, включая земли, приобретаемые Покупателем у Продавца. «Период расторжения Покупателя» означает 30-дневный период, в течение которого Покупатель может расторгнуть Договор купли-продажи за просрочку в соответствии с параграфом 10(b).

имеет значение, указанное для этого термина в Разделе 2.2(c).

означает время и дату вручения сертификатов на Акции фирмы и такие Опционные акции).

Любое такое время и дата доставки, если они следуют за Первой датой закрытия, называются «Датой закрытия опциона», определяются Представителями и не должны наступать ранее, чем через три или позднее, чем через пять полных рабочих дней после доставки такого уведомления. упражнений. В случае приобретения каких-либо Дополнительных акций каждый Андеррайтер соглашается отдельно, а не совместно, приобрести такое количество Дополнительных акций (с учетом таких корректировок для исключения дробных акций, как могут определить Представители), которое соответствует той же пропорции к общему количеству Дополнительные Акции, которые должны быть приобретены, поскольку количество Твердых Акций, указанное в Приложении А напротив имени такого Андеррайтера, соотносится с общим количеством Твердых Акций. Представители могут отменить опцион в любое время до истечения срока его действия, направив письменное уведомление о такой отмене Компании.

Любое такое время и дата доставки, если они следуют за Первой датой закрытия, называются «Датой закрытия опциона», определяются Представителями и не должны наступать ранее, чем через три или позднее, чем через пять полных рабочих дней после доставки такого уведомления. упражнений. В случае приобретения каких-либо Дополнительных акций каждый Андеррайтер соглашается отдельно, а не совместно, приобрести такое количество Дополнительных акций (с учетом таких корректировок для исключения дробных акций, как могут определить Представители), которое соответствует той же пропорции к общему количеству Дополнительные Акции, которые должны быть приобретены, поскольку количество Твердых Акций, указанное в Приложении А напротив имени такого Андеррайтера, соотносится с общим количеством Твердых Акций. Представители могут отменить опцион в любое время до истечения срока его действия, направив письменное уведомление о такой отмене Компании.имеет значение, указанное в разделе 2.3.8.

означает дату закрытия IPO.

Об авторе