Сроки налоговых проверок: 4. Срок проведения выездной налоговой проверки \ КонсультантПлюс

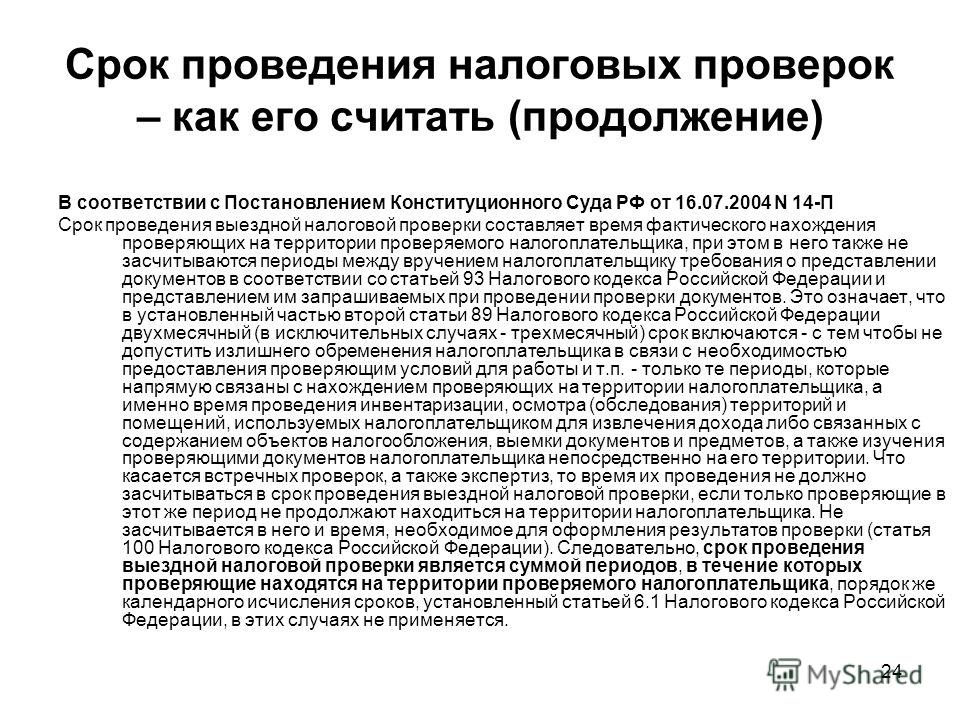

4. Срок проведения выездной налоговой проверки \ КонсультантПлюс

Приложения к данному документу не применяются по мере реализации в Прикладной подсистеме «Контрольная работа» Автоматизированной информационной системы «Налог-3» форм, направленных письмом ФНС России от 15.01.2019 N ЕД-4-2/356@.

4. Срок проведения выездной налоговой проверки

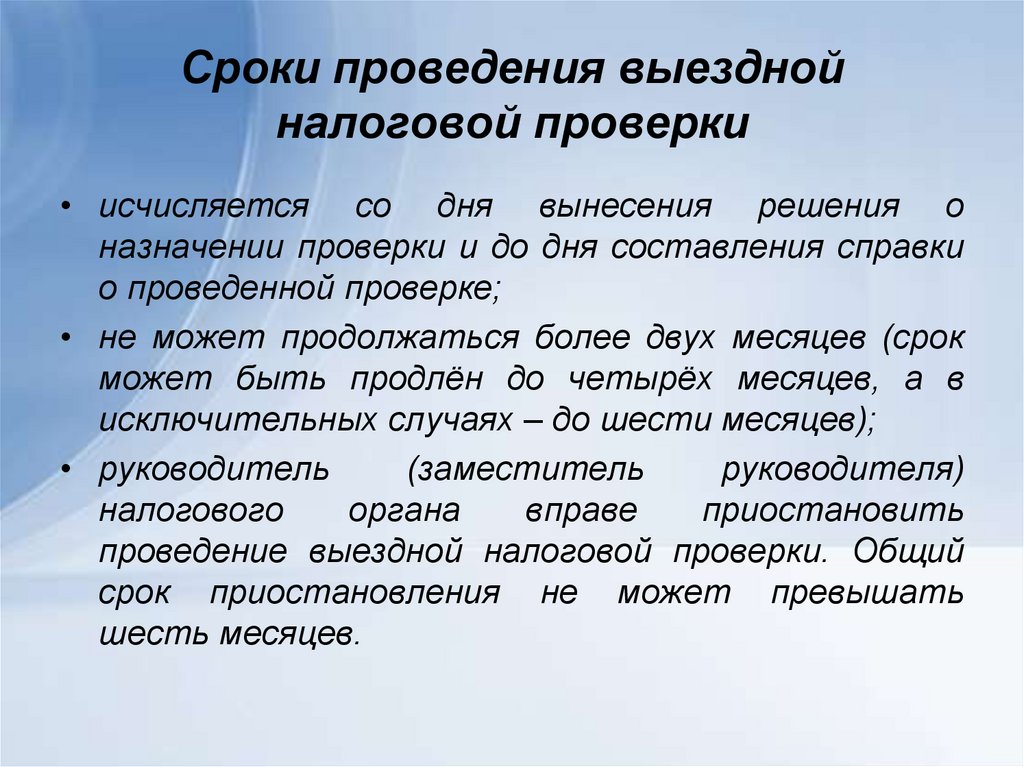

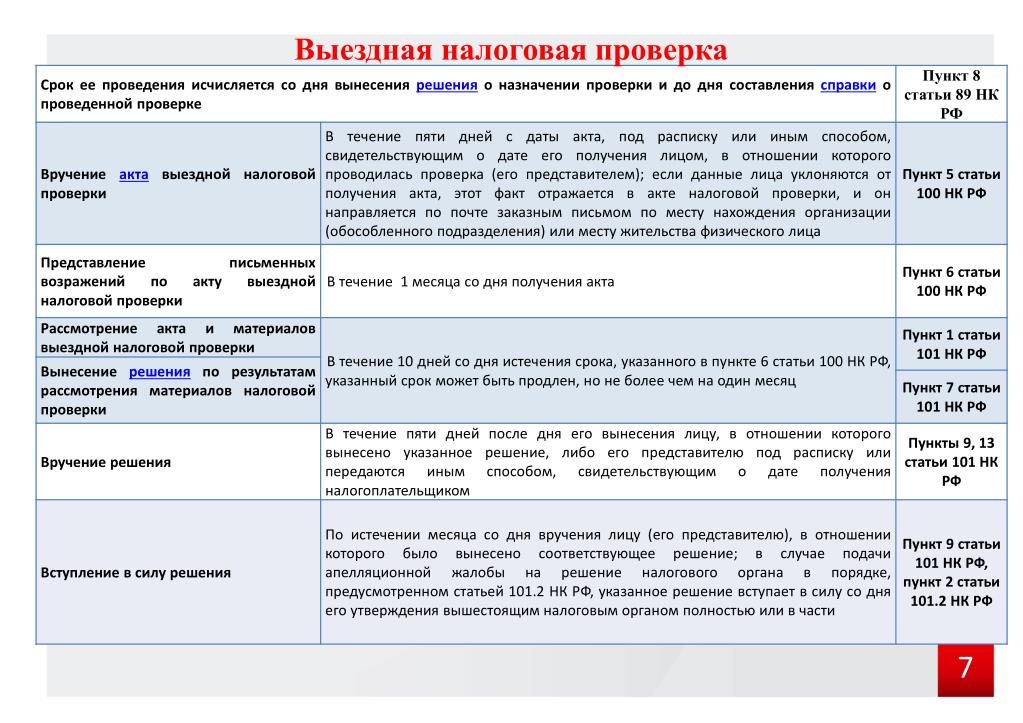

4.1. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (пункт 8 статьи 89 Кодекса). Рекомендуемая форма Решения о продлении срока проведения выездной налоговой проверки приведена в приложении N 2 к приказу ФНС России от 07.05.2007 N ММ-3-06/281@.

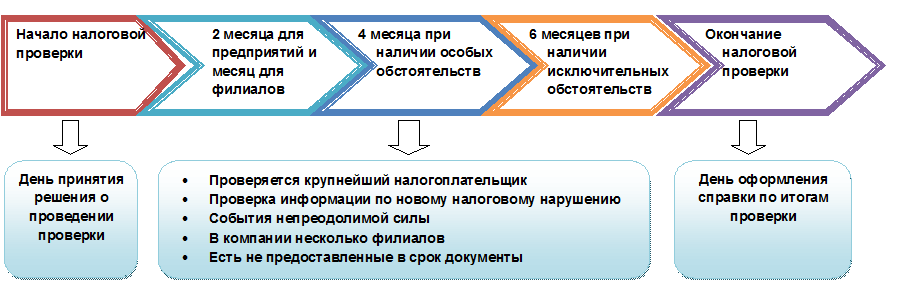

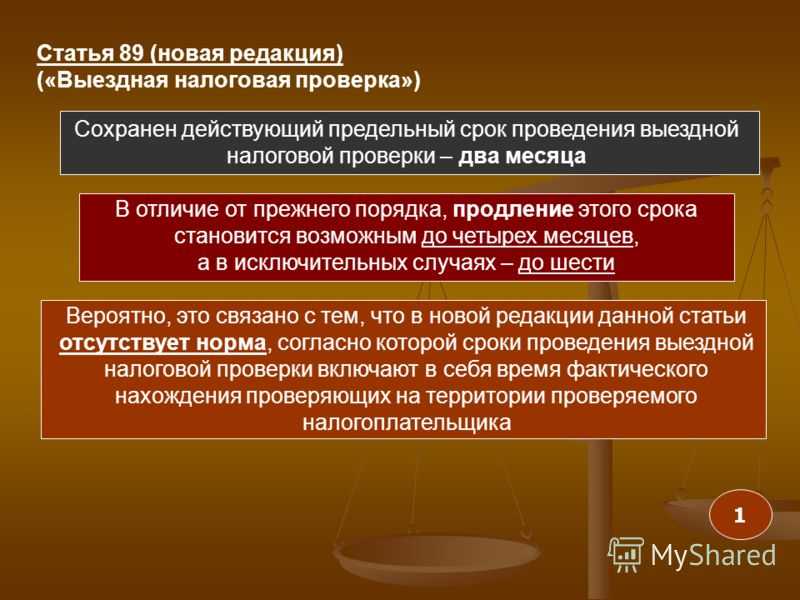

Выездная налоговая проверка не может продолжаться более двух календарных месяцев (пункт 6 статьи 89 Кодекса).

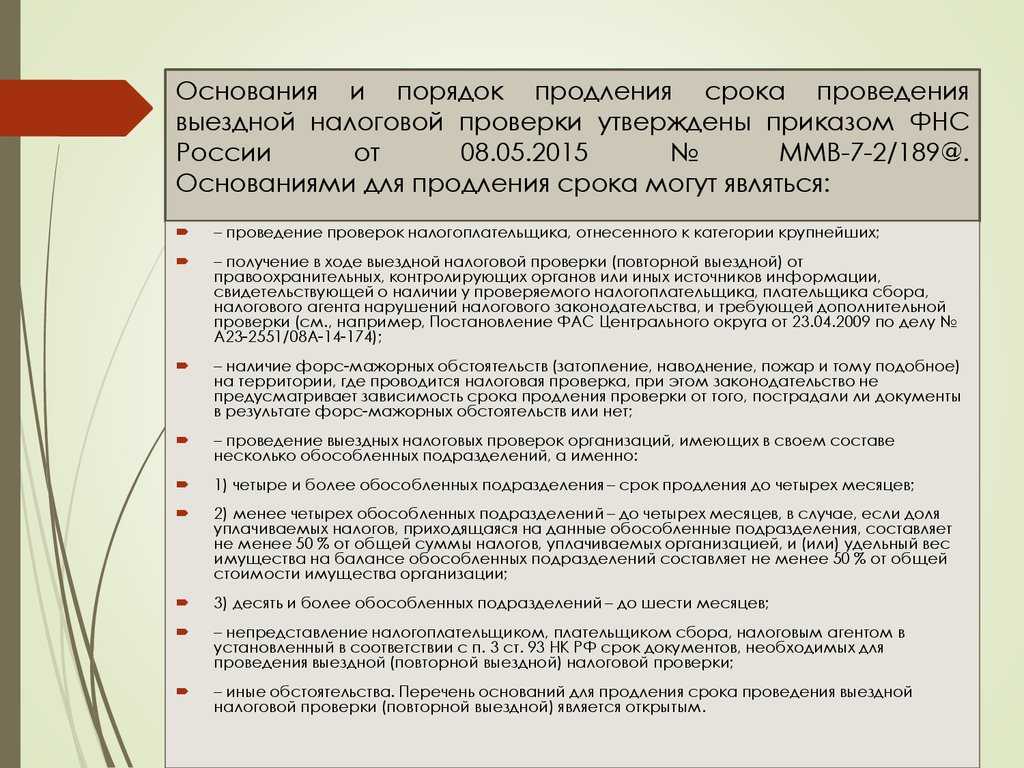

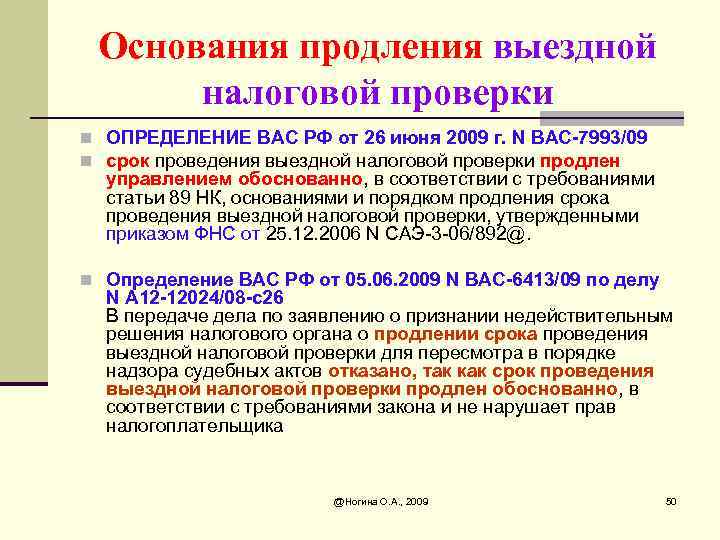

Срок проведения выездной налоговой проверки может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (пункт 6 статьи 89 Кодекса). Основания и порядок продления срока проведения выездной налоговой проверки утверждены приказом ФНС России от 25. 12.2006 N САЭ-3-06/892@.

12.2006 N САЭ-3-06/892@.

Продление срока проведения выездных налоговых проверок в целях упрощения контроля общей продолжительности проверки рекомендуется осуществлять на срок, исчисляемый в целых месяцах от одного до четырех. В иных случаях, в целях исчисления предельных сроков, до которых продлевается выездная налоговая проверка, налоговым органам рекомендуется исходить из того, что месяц содержит в среднем 30 календарных дней.

При этом налоговым органам необходимо учитывать, что возможно неоднократное обоснованное продление срока проведения выездной налоговой проверки общим сроком до четырех месяцев, а в исключительных случаях до шести месяцев.

При выездных налоговых проверках организаций с одновременной проверкой филиалов (представительств, иных обособленных подразделений) решение о продлении срока проведения выездной налоговой проверки изготавливается в необходимом количестве экземпляров и рассылается налоговым органам в соответствии с рекомендациями, приведенными в настоящем письме.

Выездная налоговая проверка консолидированной группы налогоплательщиков не может продолжаться более двух месяцев. Указанный срок увеличивается на число месяцев, равное числу участников консолидированной группы налогоплательщиков (помимо ответственного участника этой группы), но не более чем до одного года. Указанная норма пункта 5 статьи 89.1 Кодекса предполагает, что максимальный срок такой проверки может быть определен изначально, не требует принятия решения о ее продлении на число месяцев, равное числу участников группы, и не предполагает в дальнейшем его продления сверх указанного срока в порядке, предусмотренном пунктом 6 статьи 89 Кодекса.

Налоговым органам необходимо учитывать, что в соответствии с пунктом 16 статьи 89 Кодекса статьей 346.42 главы 26.4 Кодекса установлены особенности в части срока проведения выездных налоговых проверок при выполнении соглашений о разделе продукции, которые заключаются в том, что выездная налоговая проверка инвестора по соглашению или оператора соглашения в связи с деятельностью по соглашению не может продолжаться более шести календарных месяцев. При этом при проведении выездных проверок инвестора или оператора, имеющего филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства.

При этом при проведении выездных проверок инвестора или оператора, имеющего филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства.

4.2. Руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки, в том числе консолидированной группы налогоплательщиков, для:

1) истребования документов (информации) в соответствии с пунктом 1 статьи 93.1 Кодекса. Приостановление проведения выездной налоговой проверки по данному основанию допускается не более одного раза по каждому лицу, у которого истребуются документы;

2) получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Формы Решения о приостановлении проведения выездной налоговой проверки и Решения о возобновлении проведения выездной налоговой проверки приведены в приложениях 1 и 2 к приказу ФНС России от 06.03.2007 N ММ-3-06/106@.

Формы Решения о приостановлении проведения выездной налоговой проверки и Решения о возобновлении проведения выездной налоговой проверки приведены в приложениях 1 и 2 к приказу ФНС России от 06.03.2007 N ММ-3-06/106@.

При принятии решения о приостановлении проведения выездной налоговой проверки налоговым органам необходимо учитывать, что Кодексом не предусмотрен порядок исчисления рабочих и календарных дней, содержащихся в календарном месяце. В указанной связи, в целях исчисления сроков, на которые согласно пункту 9 статьи 89 Кодекса может быть приостановлено проведение выездной налоговой проверки, налоговым органам рекомендуется в целях контроля общей продолжительности проверки суммировать периоды приостановления до достижения общего срока приостановления проверки, который не может превышать шесть месяцев.

Налоговым органам рекомендуется контролировать правомерность приостановления проведения выездной налоговой проверки путем принятия решения о возобновлении проведения выездной налоговой проверки после того, как основания приостановления проверки, приведенные в решении о приостановлении проведения выездной налоговой проверки, были исчерпаны (например, в случае приостановления проверки для истребования документов, документы были получены). При этом целесообразно возобновление проверки в случае, если документы не были получены по причинам, не зависящим от налогового органа, или возникла необходимость в проведении мероприятий налогового контроля на территории (в помещении) проверяемого налогоплательщика, либо истекает общий срок приостановления проверки, в иных случаях.

При этом целесообразно возобновление проверки в случае, если документы не были получены по причинам, не зависящим от налогового органа, или возникла необходимость в проведении мероприятий налогового контроля на территории (в помещении) проверяемого налогоплательщика, либо истекает общий срок приостановления проверки, в иных случаях.

В случае, если проверка была приостановлена для получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров Российской Федерации, срок приостановления указанной проверки может быть увеличен на три месяца (пункт 9 статьи 89 Кодекса). При применении указанной нормы на момент принятия решения о приостановлении проведения выездной налоговой проверки необходимо одновременное соблюдение следующих условий:

исчерпан общий шестимесячный срок для приостановления проведения проверки;

истекло 6 месяцев, исчисляемых со дня направления запроса в компетентный орган иностранного государства территориальным налоговым органом, проводящим выездную налоговую проверку, в управление ФНС России по субъекту Российской Федерации, на территории которого находится налоговый орган, а в случае проведения проверки управлением ФНС России по субъекту Российской Федерации либо межрегиональной инспекцией ФНС России по крупнейшим налогоплательщиком исчисляемых со дня направления запроса в соответствии с установленным порядком в Контрольное управление ФНС России, межрегиональную инспекцию ФНС России по централизованной обработке данных либо в региональный налоговый орган Республики Беларусь или Республики Казахстан.

При проведении выездных налоговых проверок организаций с одновременной проверкой обособленных подразделений решение о приостановлении проведения выездной налоговой проверки и решение о возобновлении проведения выездной налоговой проверки принимаются налоговым органом, вынесшим решение о проведении выездной налоговой проверки, и изготавливаются в необходимом количестве экземпляров и рассылаются налоговым органам в соответствии с рекомендациями, приведенными в настоящем письме для решений о проведении выездной налоговой проверки.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Приостановление проведения выездной налоговой проверки по одному из оснований, предусмотренных пунктом 9 статьи 89 Кодекса, не препятствует проведению мероприятий налогового контроля, являющихся иными основаниями для приостановления проведения проверки, а также проведению мероприятий налогового контроля, не являющихся основаниями для приостановления проведения проверки, за исключением мероприятий налогового контроля, подразумевающих действия налогового органа на территории (в помещении) налогоплательщика (ознакомление с подлинниками документов на территории (в помещении) налогоплательщика, проведение осмотра или выемки).

сроки и порядок проведения в 2022 году — Бухонлайн

Выездная налоговая проверка: сроки и порядок проведения в 2022 году

18 мая 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

Выездная проверка сегодня явление не такое частое, каким было в начале действия Налогового кодекса. В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2022 году.

В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2022 году.

Содержание

- Что такое выездная налоговая проверка

- Основания для выездной налоговой проверки

- Сроки проведения выездных налоговых проверок

- Порядок и правила проведения выездных налоговых проверок

- Как проходит выездная налоговая проверка

- Как подготовиться к выездной налоговой проверке

- Результаты выездной налоговой проверки

- Повторная выездная налоговая проверка

Что такое выездная налоговая проверка

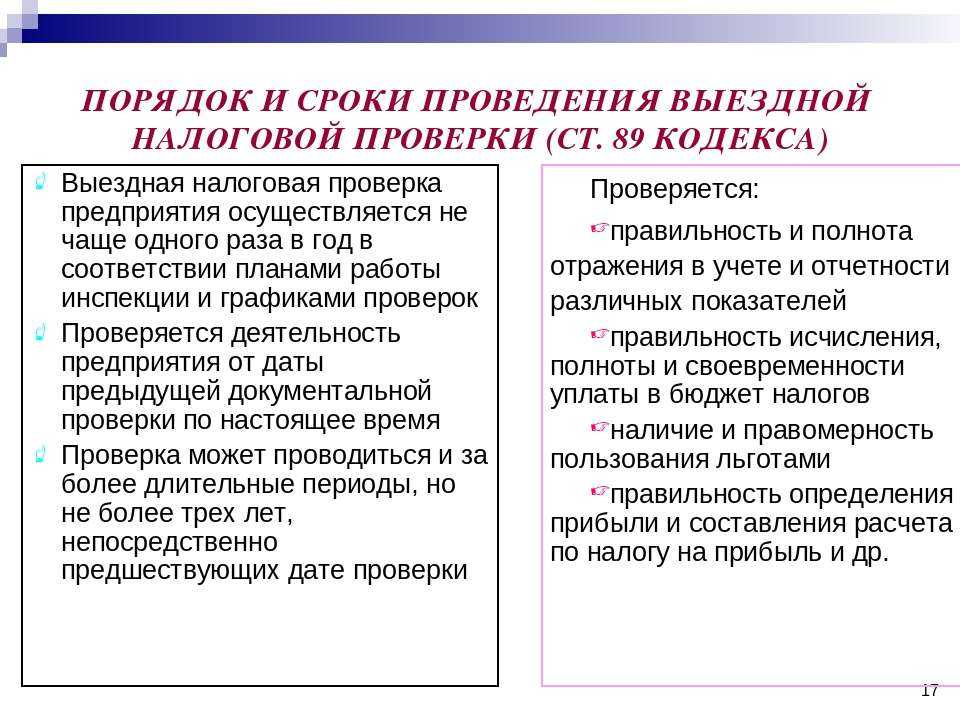

Налоговый кодекс не содержит четкого определения термина «выездная налоговая проверка». Но из положений статей 82, 88 и 89 НК РФ следует, что выездная налоговая проверка (ВНП) — мероприятие налогового контроля, которое характеризуется двумя основными признаками.

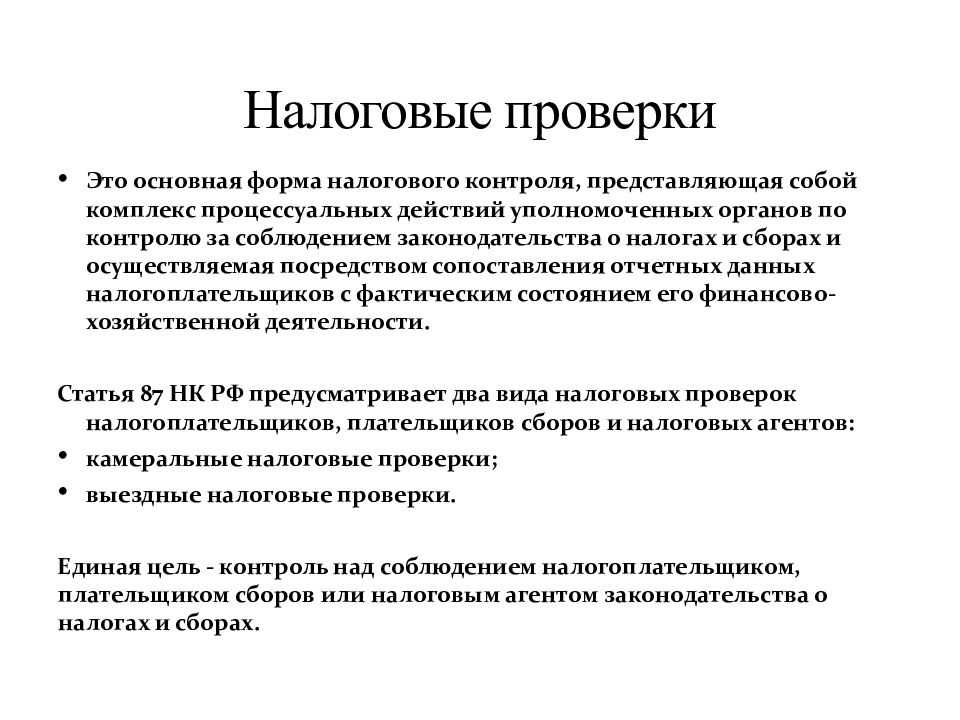

Но из положений статей 82, 88 и 89 НК РФ следует, что выездная налоговая проверка (ВНП) — мероприятие налогового контроля, которое характеризуется двумя основными признаками.

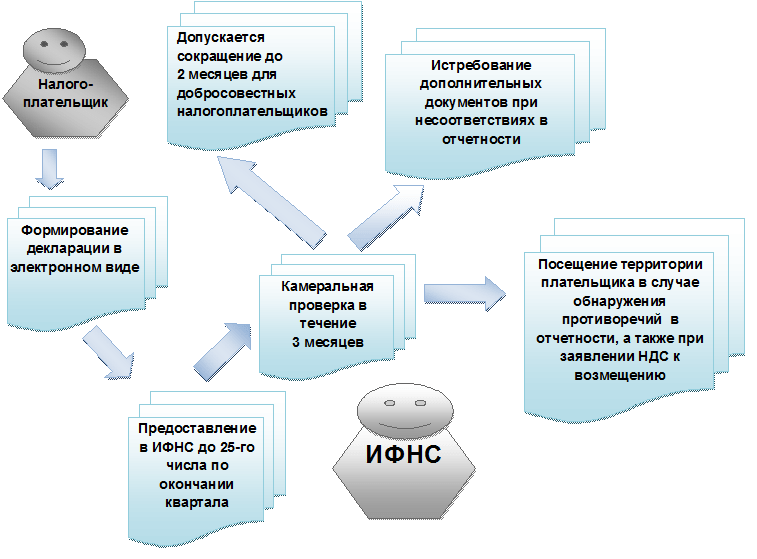

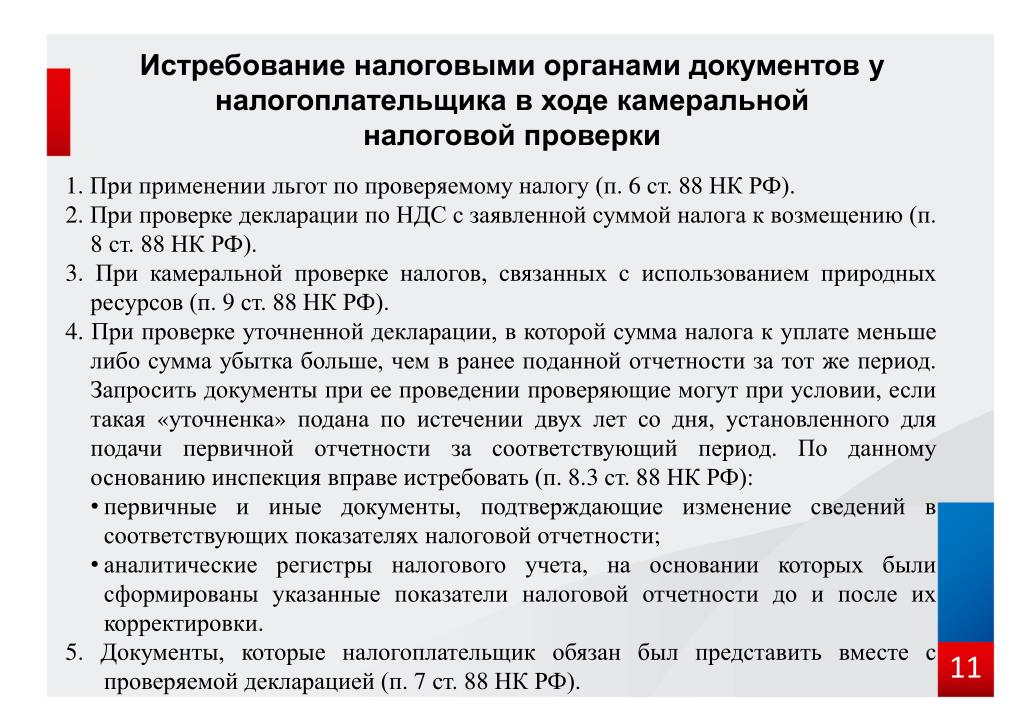

Во-первых, во время такой проверки изучается правильность исчисления и уплаты одного или нескольких налогов за определенный период (в то время как в рамках «камералки» исследуются только данные конкретной декларации).

Во-вторых, в ходе ВНП инспекторы могут присутствовать на территории налогоплательщика.

Основания для выездной налоговой проверки

Такие проверки уже давно носят исключительно плановый характер. Кандидаты для этого мероприятия отбираются налоговой службой на основании критериев риска. Часть из них носит общедоступный характер и приведена в приказе ФНС от 30.05.07 № ММ-3-06/333@. Перечислим основные критерии.

Налоговая нагрузка. В «красную» зону попадают те, у кого она меньше среднеотраслевого показателя. Значения этого критерия ежегодно публикуются на сайте ФНС.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на сайте ФНС.

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Также см. «Как проверить контрагента на благонадежность по ИНН или ОГРН либо на сайте налоговой» и «Как проверить, находится ли потенциальный контрагент по юридическому адресу».

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Проверить контрагента на признаки фирмы‑однодневки

Непредставление в ИФНС пояснений или документов. Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Речь, в частности, идет об отказе представить документы по запросам, которые были направлены в рамках «камералки».

Также см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование».

«Миграция» между налоговыми инспекциями.

Приближение спецрежимника к предельным показателям. Налогоплательщики, применяющие спецрежимы, могут попасть в план проверок, если два и более раза за год приближались к предельным показателям (выручка, стоимость ОС, количество работников и т.д.), которые дают право на льготный порядок налогообложения. Для этих целей «приближением» считается разница между фактическим и предельным значением параметра менее 5%. Также см. «Налоги ООО в 2021 году: виды налогообложения и сколько нужно платить».

Также см. «Налоги ООО в 2021 году: виды налогообложения и сколько нужно платить».

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода. Также см. «Налоги для ИП с работниками и без работников в 2022 году».

Справка

Другие показатели (например, изменение балансовой стоимости активов по сравнению с предыдущим отчетным периодом) не являются самостоятельными критериями риска. Об этом сказано в письме ФНС от 02.08.21 № СД-19-2/279@ (см. «ФНС сообщила, может ли уменьшение балансовой стоимости активов стать поводом для проверки»).

Заявления третьих лиц о том, что налогоплательщик нарушает налоговое законодательство, также не признаются основанием для назначения выездной проверки (письмо ФНС от 10.09.21 № СД-4-2/12900@, см. «Может ли жалоба контрагента привести к выездной налоговой проверке: ответ ФНС»).

Сроки проведения выездных налоговых проверок

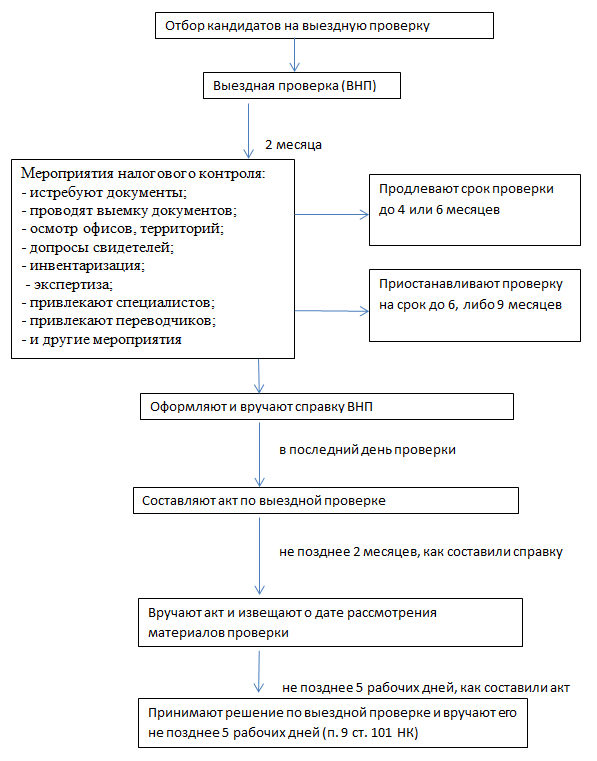

По общему правилу выездная ревизия длится два месяца. Этот срок начинает течь со дня, следующего за тем, которым датировано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и 5 ст. 6.1, п. 6 и 8 ст. 89 НК РФ). Например, проверка, начатая 28 января, должна закончиться 28 марта. Однако на практике ВНП часто занимают гораздо больший промежуток времени.

Связано это с тем, что срок проверки можно приостановить или продлить. И если продление проверки явление не такое частое, так как требует вмешательства вышестоящих инстанций, то приостановкой ревизий ИФНС пользуется весьма активно. Как правило, решение о приостановке оформляется при запросе документов у контрагентов, в том числе банков, в рамках «встречных» проверок (подп. 1 п. 9 ст. 89 НК РФ).

Проверить фирму или ИП по критериям «антиотмывочного» закона № 115‑ФЗ Демодоступ

Справка

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п.

Выездная проверка может быть «заморожена» на полгода, или даже на 9 месяцев (в случае запроса документов за рубежом). При этом надо помнить, что каждая приостановка и возобновление требуют оформления отдельного решения начальника ИФНС или его заместителя.

Во время приостановки ВНП инспекторы не могут проводить контрольные мероприятия на территории налогоплательщика, а также направлять ему новые требования о представлении документов (п. 9 ст. 89 НК РФ). Но если требование было направлено до приостановки проверки, то его надо выполнить, даже если оно получено в тот период, когда проверка была «заморожена» (письмо Минфина от 07.04.21 № 03-02-11/25508, «Налогоплательщик обязан представить документы, запрошенные до приостановления выездной проверки»). Также запрет на истребование документов во время приостановки ВНП не касается случаев, когда ИФНС запрашивает сведения по конкретной сделке на основании пункта 2 статьи 93.1 НК РФ (письмо ФНС от 03.09.21 № СД-4-2/12530@, см.

Получать требования и направлять запросы в ИФНС через интернет

Порядок и правила проведения выездных налоговых проверок

Как уже упоминалось, сначала руководство ИФНС выносит решение о назначении проверки. Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. В частности, отмечается по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

Важно

Налоговый кодекс не требует вручать налогоплательщику копию решения о назначении проверки. Однако форма решения предусматривает передачу его копии проверяемой организации или ИП (прил. № 5 к приказу ФНС от 07.11.18 № ММВ-7-2/628@). И налоговики, как правило, вручают этот документ.

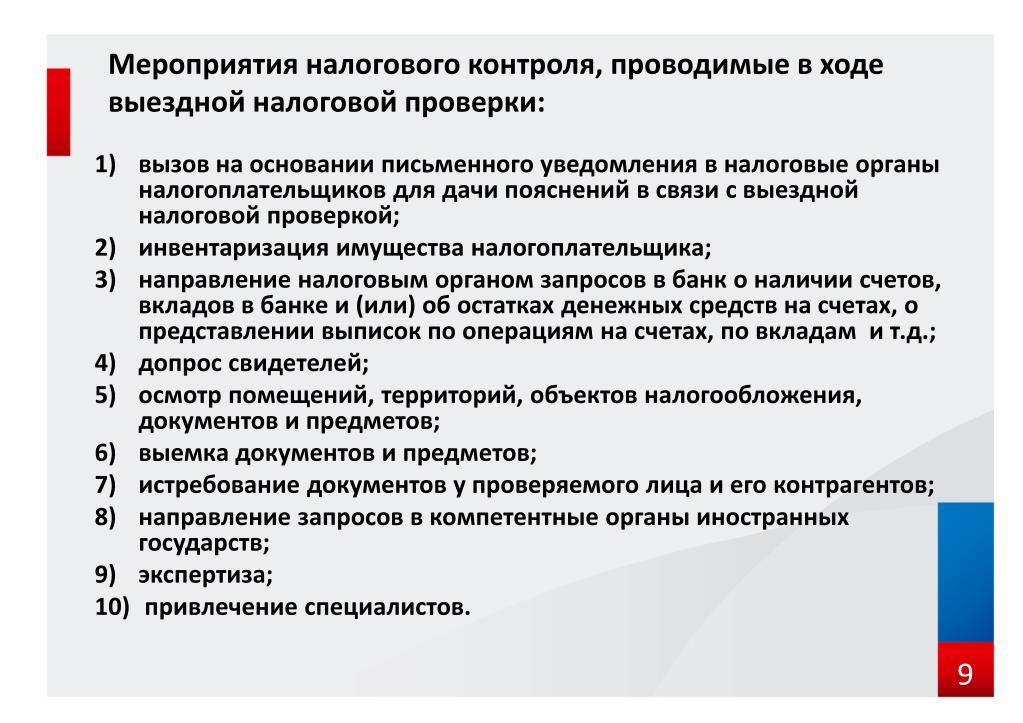

Далее инспекторы, указанные в решении, приступают непосредственно к контрольным мероприятиям. А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

Внимание

В ходе ревизии состав проверяющих может меняться, но только при условии внесения соответствующих корректив в решение о назначении проверки.

В последний день ВНП составляется справка. В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. 89 НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Во время выездной проверки могут проходить допросы свидетелей, в том числе действующих и бывших работников налогоплательщика (ст. 90 НК РФ). При этом работодатель не вправе присутствовать при таких допросах (определение Верховного суда от 16.06.20 № 301-ЭС20-8110). Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Обычно допрос проходит в стенах ИФНС или на территории налогоплательщика. Входить в жилые помещения проверяющие могут только с согласия проживающих (п. 5 ст. 91 НК РФ). Это ограничение действует и в случае проведения допроса на дому у свидетеля (письма Минфина от 20.02.18 № 03-02-08/10690 и от 01.09.20 № 03-02-08/76651).

Важно

В период распространения коронавирусной инфекции мероприятия, требующие личного контакта проверяющих с налогоплательщиком, свидетелями и иными лицами, должны проводиться исходя из санитарно-эпидемиологической обстановки в субъекте РФ. При этом обязательно соблюдать установленные в регионе правила использования средств индивидуальной защиты (приказ ФНС от 09.07.20 № БС-7-2/437@, см. «Налоговики возобновили проведение досмотров и опросов»).

При этом обязательно соблюдать установленные в регионе правила использования средств индивидуальной защиты (приказ ФНС от 09.07.20 № БС-7-2/437@, см. «Налоговики возобновили проведение досмотров и опросов»).

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. 89, ст. 92 и ст. 94 НК РФ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972). По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях (ст. 95 и 96 НК РФ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют или передают решение о назначении проверки вместе с первым требованием о предоставлении документов).

(На практике инспекторы направляют или передают решение о назначении проверки вместе с первым требованием о предоставлении документов).

Тем не менее, возможно предпринять некоторые превентивные меры, позволяющие пройти проверку с наименьшими потерями для бизнеса. В частности, правильная номенклатура дел и организация делопроизводства помогут сократить время на поиск и подготовку запрошенных документов. Подробнее об этом см. «Сроки хранения бухгалтерских и кадровых документов в организации в 2022 году: таблица».

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Нелишним будет взять за правило ежегодно проводить мини-аудит налоговых обязательств с приглашением сторонних специалистов. Свежий взгляд на документы и принятый порядок учета позволит исправить ошибки, избежав доначислений при проверке.

Свежий взгляд на документы и принятый порядок учета позволит исправить ошибки, избежав доначислений при проверке.

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

Важно

Оперативно узнавать о событиях, которые могут вызвать подозрение у налоговиков, позволяет сервис «Контроль рисков для бизнеса». Он держит под контролем все факторы риска, связанные с отчетностью, налогами, требованиями и реестрами ФНС. Подробнее см. «Контроль рисков для бизнеса: как избежать блокировки счетов и штрафов за пропущенную отчетность».

Подключить сервис «Контроль рисков для бизнеса»

Результаты выездной налоговой проверки

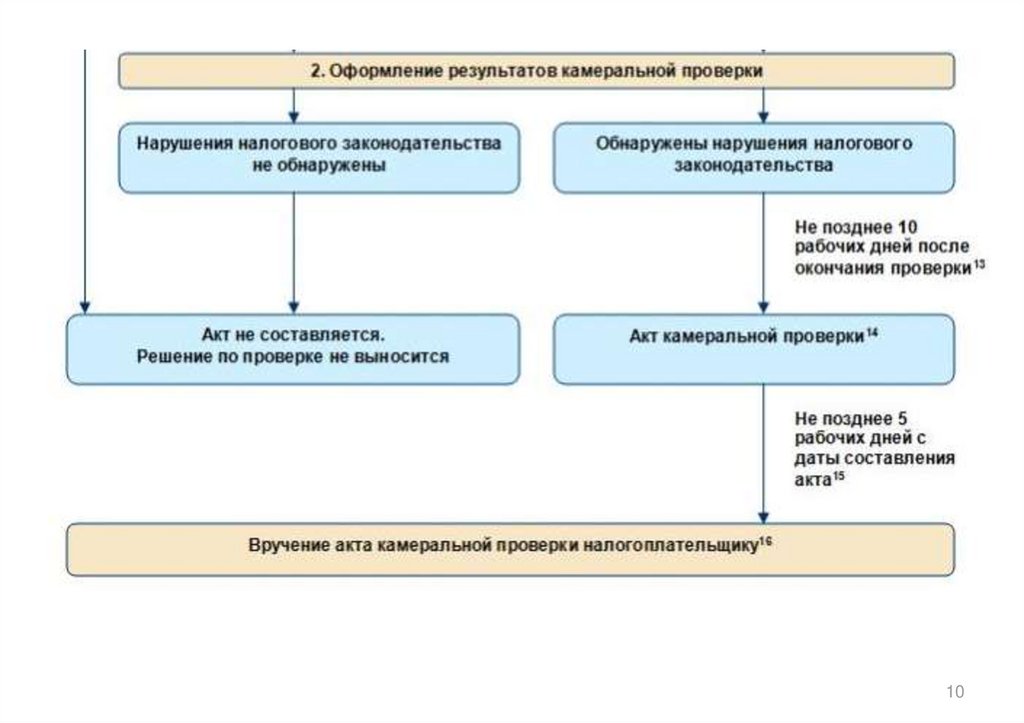

Как уже упоминалось, ВНП завершается в день составления справки, которая вручается налогоплательщику (п. 8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. 100 НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. 100 НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

Внимание

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК РФ).

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

Справка

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ).

Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. 101 НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. 101 НК РФ). Отметим, что несоблюдение налоговиками процессуальных сроков не признаетс существенным нарушением, влекущим отмену решения по проверке (письмо ФНС от 25. 01.21 № СД-4-2/778@, см. «Инспекция нарушила сроки при выездной проверке: можно ли отменить результаты»).

01.21 № СД-4-2/778@, см. «Инспекция нарушила сроки при выездной проверке: можно ли отменить результаты»).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проводится новое рассмотрение всех материалов в ИФНС.

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

Важно

Налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки через телекоммуникационные каналы связи или каналы видеоконференцсвязи. Для этого надо представить в инспекцию по ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия. Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Жалоба на решение по проверке также может быть рассмотрена по каналам видеоконференцсвязи. В настоящее время технические возможности для этого есть в 1 113 налоговых инспекциях и управлениях (см. «Изменился перечень ИФНС, в которых жалобы налогоплательщиков рассматривают по видеосвязи»).

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Важно

Вышестоящий налоговый орган не вправе организовать повторную проверку, целью которой является преодоление судебных актов, вынесенных по итогам оспаривания результатов первой проверки (п. 1 постановления Конституционного суда от 17.03.09 № 5-П, п. 2 определения КС от 28.01.10 № 138-О-Р, постановление Президиума ВАС от 03.04.12 № 15129/11). Другими словами, запрещено инициировать повторные проверки для устранения ошибок (как процедурных, так и фактических), которые «выплыли» при судебном рассмотрении спора, возникшего по результатам налоговой проверки.

Второй случай, когда возможна повторная ВНП — представление «уточненки» за уже проверенные периоды. Но не любой, а только той, в которой уменьшена сумма налога, либо увеличена заявленная к возмещению сумма НДС или акциза, либо увеличена сумма полученного убытка (п. 10 ст. 89 НК РФ). В этом случае проверку осуществляет ИФНС, но рамки мероприятия ограничены только теми данными, из-за которых была подана «уточненка» (письмо ФНС от 26.09.16 № ЕД-4-2/17979, постановление Президиума ВАС от 16.03.10 № 8163/09). При этом проверяемый период может быть и за пределами трех лет, предшествующих году принятия решения о проверке (письмо Минфина от 19.04.13 № 03-02-07/1/13473).

Наконец, третья ситуация, когда допускается повторная ВНП, — реорганизация или ликвидация компании (п. 11 ст. 89 НК РФ, п. 3.2 письма ФНС от 25.07.13 № АС-4-2/13622).

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения в 2022 году. Также важно знать, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Также важно знать, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

В закладкиПоделиться

27 570

Хронология процесса аудита IRS в 2022 году: сколько времени занимают процедуры

Итак, вы получили письмо о проверке от страшного IRS. Ожидали вы этого или нет, но первый вопрос, который возникает в вашем расстроенном/раздраженном/напуганном (вставьте сюда прилагательное) уме, звучит так: «Как долго длится график аудита IRS?» ответ на процедуру налоговой проверки, и существуют различные виды налоговой проверки, поэтому она во многом зависит от обстоятельств налогоплательщика. Если аудиту подвергается ваш бизнес, он может зависеть от размера и количества потоков доходов.

Если аудиту подвергается ваш бизнес, он может зависеть от размера и количества потоков доходов.

Правительство серьезно относится к проверкам IRS. Это помогает им ловить налоговых мошенников и является основным источником дохода. Но это не должно вас пугать. На самом деле, если вы получите уведомление о проверке от Службы внутренних доходов, непрофессиональный ответ только усложнит задачу для всех заинтересованных сторон.

Сколько времени занимает проверка IRS?Теперь ответ на слишком знакомый вопрос, который задает каждый налоговый юрист: «Сколько времени занимает налоговая проверка?» Сам период проверки IRS обычно не должен превышать пяти-шести месяцев. Иногда при должной подготовке их удается решить быстрее.

Однако есть четыре общих фактора, которые могут задержать проведение аудита, в том числе:

- Налоговая служба находит много вещей, которые нужно изменить (корректировать) по вашей декларации.

- У вас есть небольшой бизнес.

- IRS применяет санкции.

- Вы не согласны с корректировками аудитора.

Согласно Налоговому руководству, которому должны следовать агенты, срок проведения аудита IRS составляет 26 месяцев после даты подачи налоговой декларации или даты ее подачи, в зависимости от того, что наступит позднее.

Однако имейте в виду, что периоды аудита IRS, которые занимают больше нескольких месяцев, являются тревожным сигналом. Это означает, что одитор находится в своего рода рыболовной экспедиции. Проблема в том, что у большинства налогоплательщиков, которые проходят аудит, есть корректировка, которую IRS стремится внести, поэтому важно понять, в чем проблема, решить ее и двигаться дальше.

Как работает аудит IRS? Основные процедуры аудита IRS Как проводятся аудиты IRS? Поскольку существует более одного вида налоговой проверки, отсюда следует, что существует более одной процедуры налоговой проверки. Прежде всего, существует процесс фильтрации, через который проходят все налоговые декларации, чтобы определить, какие из них помечены для возможных проверок.

Вот схема того, как работают процедуры налогового аудита Налогового управления США:

- Все налоговые декларации обрабатываются в компьютере, где им присваиваются две оценки: оценка DIF (оценка потенциальных изменений в налоговой декларации [т. е. увеличение доход]) и балл UDIF (оценка потенциального наличия неучтенного дохода в налоговой декларации).

- Декларации с высокими баллами отправляются рецензенту IRS, который вручную проверяет декларацию, чтобы определить ее потенциал для аудита.

- Те, которые выбраны рецензентом, отправляются в местные отделения на местах, где налоговый агент проведет аудит IRS.

- Те, которые не были выбраны рецензентом, выбрасываются обратно в кучу (так сказать) и защищены от аудита. Каждый год проводится ограниченное количество проверок IRS. По этой причине IRS выбирает для дополнительной проверки налоговые декларации, которые с наибольшей вероятностью принесут доход или содержат наибольшую вероятность ошибки.

Подумайте об этом с точки зрения правительства: зачем им тратить силы, время и ограниченные ресурсы на проверку доходов, которые, скорее всего, не принесут им дополнительных доходов?

Ответ – вряд ли будут. Неудивительно, что правительство использует статистику для анализа налоговых деклараций и определения налогоплательщиков, которых оно выбирает для проверок IRS. В отличие от обычного сотрудника W2, налоговые декларации для малого бизнеса намного сложнее и оставляют много места для ошибок.

Эта ошибка часто приводит к налоговым потерям для IRS и, следовательно, делает налоговые декларации владельцев малого бизнеса частым объектом проверок IRS. По статистике, они просто чаще выпадают.

Никто не может быть на 100% уверен в том, каковы его аудиторские риски, и не может полностью подтвердить свою налоговую декларацию аудитом, но благоразумие — лучший способ защитить себя. Вести честный, точный и упорядоченный учет. Таким образом, если IRS постучится, вы можете быть спокойны, зная, что вам не о чем беспокоиться.

Что произойдет, если вы пройдете аудит, а у вас не будет квитанций? Агенты IRS также принимают раскрывающийся список#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»#dropdown_term_226585945″ data-dropdown-placement-param=»top»>отмененные чеки, письменные записи, dropdown#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»# dropdown_term_226585948″ data-dropdown-placement-param=»top»>выписки по банковскому счету, дебет и раскрывающийся список#toggle show.dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»# dropdown_term_226585958″ data-dropdown-placement-param=»top»>выписки по кредитным картам или другие документы в качестве доказательств для проверки. Также рекомендуется искать аудиторское представительство IRS. Они могут помочь вам решить, что указывать в раскрывающемся списке# переключить show. dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»#dropdown_term_226585941″ data-dropdown-placement-param=»top»>коммерческие расходы без квитанций.

dropdown->editor#highlightActiveTerm hide.dropdown->editor#clearActiveTerm» data-dropdown-target-param=»#dropdown_term_226585941″ data-dropdown-placement-param=»top»>коммерческие расходы без квитанций.

К настоящему времени вы должны понимать, что график аудита IRS может варьироваться. далее определить почему, я сведу все к объяснению трех типов аудита, которые в большинстве случаев также определяют продолжительность аудита. Деловые отчеты обычно изучаются в офисе или на местах, а не по переписке, из-за сложности вопросов, связанных с бизнес-аудитом.

В налоговых декларациях, выбранных IRS для проверки, есть некоторые острые вопросы, которые были отмечены ручным рецензентом. После отправки уведомления о проверке IRS сама процедура должна быть проведена в течение одного года с даты подачи декларации, но может занять до трех лет, когда истекает срок давности.

Три типа аудита также различаются по степени серьезности. Тип аудита IRS, как правило, раскрывает многое о его цели и общей стратегии Службы внутренних доходов.

Тип аудита IRS, как правило, раскрывает многое о его цели и общей стратегии Службы внутренних доходов.

Проще говоря, этот тип аудита происходит, когда IRS обнаруживает небольшую ошибку в вашей декларации и просит вас объяснить ее по почте. Заочный аудит, известный внутри IRS как Campus Examination, считается самым основным типом аудита. Они связаны с меньшими техническими налоговыми вопросами и могут быть заполнены, как следует из их названия, по почте.

Как отмечает IRS, цель заочной проверки – быстрое и простое решение налоговых проблем посредством переписки и/или по телефону.

Экзаменаторы на заочном и офисном уровнях гораздо менее агрессивны. Агенту, проводящему экспертизу, приходится обрабатывать многие дела, не имея достаточного представления о самом возврате.

На самом деле, часто случается так, что инспектор не просматривает файл налогоплательщика или декларацию до тех пор, пока налогоплательщик не ответит на корреспонденцию агента. Агент обычно просматривает файл налогоплательщика в день собеседования.

Агент обычно просматривает файл налогоплательщика в день собеседования.

Аудиты офиса или экзамены регионального офиса (AO) — это очные аудиты, которые проводятся в офисе налогового агента IRS. Как правило, они подходят для довольно сложных вопросов, которые могут включать в себя возвраты для малого бизнеса и сложные возвраты, не связанные с бизнесом.

Аудиты офиса также могут проводиться по переписке и/или собеседованию в офисе.

Как правило, рассмотрение декларации налогоплательщика по подоходному налогу изначально входит в обязанности местного отделения, в котором налогоплательщик проживает, ведет бизнес или имеет главный офис. Ответственность за проверку возлагается на «эксперта на посту, ближайшем к месту жительства или месту работы налогоплательщика».

Если возникает необходимость передать декларацию в офис в другом районе после начала процесса проверки, удобство налогоплательщика будет приниматься во внимание, если процесс передачи соответствует «надежному и эффективному налоговому администрированию».

Однако, как правило, принятие решения о передаче дела между территориальными управлениями зависит от местонахождения документов налогоплательщика, цели основной следственной работы и места, где вопросы налогоплательщика могут быть решены наиболее эффективно. Эти факторы отменяют запрос налогоплательщика о передаче дела.

Имея это в виду, дело налогоплательщика может быть передано (обратно) в районный офис или между районными офисами. Когда дело передается, оно получает повторное аудиторское рассмотрение.

По данным IRS, «Экзаменатор в CRU (Центральное подразделение пересмотра) отправит дело в районную службу проверки для работы, если налогоплательщик запрашивает очную проверку и / или [если] завершение дела требует изучения бухгалтерских книг и записей, и/или [если] CRU не прошел обучение для работы с вопросом (вопросами) повторного рассмотрения».

Что касается очных проверок, Центральная группа пересмотра (CRU) получает те налоговые декларации, которые ранее были проверены районным отделением или подразделением проверки в кампусе.

В связи с этим целью процесса пересмотра аудита является изучение тех налоговых вопросов, которые ранее упускались из виду. Например, согласно IRS, если «налогоплательщик представляет новую информацию, которая ранее не рассматривалась, [сотрудники IRS] оценивают эту информацию и определяют, оправдано ли изменение оценки». После этого функция регионального офиса внесет это изменение.

После того, как инспектор АО получит и оценит информацию о налогоплательщике, инспектор вынесет решение в зависимости от типа дела.

Например, инспектор АО может «выдать полное разрешение на пересмотр аудита (полное снижение суммы)», заполнив и отправив Письмо 2738 DO, которое является служебным письмом, которое IRS использует, когда дело налогоплательщика имеет право на полное снижение.

Ревизор может выдать письмо о полном отказе от пересмотра аудита, что означает, что налогоплательщик не получит налоговую скидку.

Наконец, ревизор может выдать еще одно письмо, письмо о частичном отказе в пересмотре аудита (Письмо 2737 DO, Отчет об экспертизе). Этим письмом экзаменатор должен отправить налогоплательщикам две публикации: Публикация 359.8, Что вы должны знать о процессе пересмотра аудита и публикации 5, Ваши права на апелляцию и как подготовить протест, если вы не согласны. Налогоплательщики могут подать апелляцию на определение полного или частичного отказа.

Этим письмом экзаменатор должен отправить налогоплательщикам две публикации: Публикация 359.8, Что вы должны знать о процессе пересмотра аудита и публикации 5, Ваши права на апелляцию и как подготовить протест, если вы не согласны. Налогоплательщики могут подать апелляцию на определение полного или частичного отказа.

Экзаменаторы Районного офиса обладают небольшой свободой действий и обычно должны проверять доходы и отчисления. «Неспособность налогоплательщика предоставить надлежащие записи может привести не только к отклонению спорных статей за рассматриваемый год, но и к проверкам деклараций за другие годы». Налогоплательщикам важно вести надлежащий учет.

Выездной аудитЭто сценарий, который у большинства людей ассоциируется с аудитом — когда кто-то из IRS появляется у дверей вашего дома или офиса.

Выездные проверки или проверки на местах используются для решения наиболее сложных вопросов. Метод проверки определяется сложностью вопросов. Выездные проверки определяются как проверки с личным присутствием, проводимые по месту нахождения организации, в представительстве организации и/или в местном отделении IRS.

Выездные проверки определяются как проверки с личным присутствием, проводимые по месту нахождения организации, в представительстве организации и/или в местном отделении IRS.

Существует два типа выездных проверок:

- Общая программа – тип выездного экзамена, проводимого налоговым агентом по месту нахождения организации.

- Программа групповых экзаменов — определяется как тип экзамена с участием группы экзаменаторов; он более специфичен для крупных и сложных организаций.

Проверяющий агент будет выполнять функции агента по доходам — в этом контексте не все агенты по доходам считаются бухгалтерами, — которым может быть бухгалтер, работающий в Службе внутренних доходов. В отличие от других видов проверок налоговые агенты тратят много времени на рассмотрение декларации налогоплательщика.

Агент по доходам проверяет и проверяет финансовую отчетность отдельных лиц, предприятий и корпораций, чтобы обеспечить выполнение налоговых обязательств . Агент по доходам просматривает бухгалтерские книги и записи налогоплательщика по месту ведения бизнеса или на складе. Кроме того, агент по доходам проверяет декларацию налогоплательщика и соответствующую подтверждающую документацию.

Агент по доходам просматривает бухгалтерские книги и записи налогоплательщика по месту ведения бизнеса или на складе. Кроме того, агент по доходам проверяет декларацию налогоплательщика и соответствующую подтверждающую документацию.

Агенту может помогать агент-инженер, который поддерживает миссию IRS, обеспечивая «профессиональную и точную разработку проблем и эффективное и действенное решение более важных и сложных вопросов проектирования и оценки.

«Инженеры предоставляют экспертные знания по вопросам, возникающим во всех типах налоговых деклараций». Инженер-агент играет ключевую роль в поддержке всех организаций IRS, которые обеспечивают проверку деклараций налогоплательщиков.

Что IRS ищет в аудите После того, как налогоплательщик определит, какой вид аудита будет проводиться, налогоплательщику необходимо будет собрать записи, которые, по мнению аудиторского уведомления, необходимы для проверки инспектором. для потенциальных налоговых поступлений, которые не были указаны в их налоговых декларациях. Это может быть в двух формах:

Это может быть в двух формах:

- заниженный доход и

- завышены отчисления.

Возможно, вам будет легче узнать, что у Налогового управления США нет ресурсов для проверки всех налоговых деклараций. Поэтому он устанавливает приоритеты на основе определенных факторов, касающихся сведений, указанных в декларации, и лица, подавшего ее.

В большинстве случаев уведомление об аудите не является неожиданностью. Получив его, решение окончательно разобраться с подоходным налогом, налогом на заработную плату или государственной налоговой проблемой, вероятно, укоренилось. На самом деле, может быть какое-то реальное облегчение, если наконец решить налоговые обязательства , из-за которых многие люди испытывают тревогу в течение недель и месяцев и бессонницу в течение бесчисленных ночей.

Должен ли я соглашаться с IRS? В соответствии с «Правом на окончательную проверку» Налогового управления США, налогоплательщики имеют право знать, когда Налоговое управление США завершило проверку. Когда аудит завершен, вы имеете право проверить его статус.

Когда аудит завершен, вы имеете право проверить его статус.

После завершения аудита агент IRS выдает аудиторский отчет, в котором будут рассмотрены все налоговые вопросы. В основном у вас есть два варианта:

- вы можете согласиться с аудиторским заключением, и если вы согласны с аудиторским заключением, аудит окончен, или

- вы можете не согласиться с аудиторским заключением. Если вы не согласны с аудиторским отчетом, который у вас есть, у вас есть возможность работать с аудитором, чтобы попытаться разрешить разногласие, или передать ваш спор в апелляционный офис.

Имейте в виду, что аудитор IRS столкнулся с трудностями при составлении и выпуске аудиторского отчета, и из-за всех приложений и графиков аудитор с меньшей вероятностью изменит свою позицию.

Лучше обратиться к менеджеру аудитора. Насколько это будет успешным, будет зависеть от измененной декларации, суммы налога, количества времени и вероятности того, что аудитор получит поддержку своего менеджера. По крайней мере, с менеджером у вас может быть возможность разрешить аудит по согласованию, а не передавать дело в апелляцию.

По крайней мере, с менеджером у вас может быть возможность разрешить аудит по согласованию, а не передавать дело в апелляцию.

На данном этапе аудитор представил свой письменный отчет. Если во время апелляций не представляется дополнительная документация, сотрудник по апелляциям не имеет ничего общего с аудитором, как и вы.

Решение сделать это является тактическим: вы остаетесь и решаете вопросы с аудитором или идете в отдел апелляций IRS?

Ответ на этот вопрос многогранен. Это зависит от фактов, от обстоятельств и от того, насколько далеко вы находитесь от одитора.

Важно принять стратегическое решение по этому вопросу, уменьшить свою ответственность и максимально защитить свой банковский счет.

Нужна помощь в проведении налоговой проверки? В конечном счете, защита от аудита IRS — это марафон, а не спринт. Вы можете спросить себя: «Нужен ли мне налоговый адвокат для проверки IRS?» Если ваша проверка не является простой заочной проверкой, вам, вероятно, понадобится помощь в процессе налоговой проверки. Он может быть интенсивным и сложным.

Он может быть интенсивным и сложным.

Налоговый адвокат не только даст вам налоговые консультации, но и защитит вас в ходе аудита, а также поможет вам сохранять спокойствие, экономить ресурсы и распределять их надлежащим образом.

У меня многолетний опыт работы с IRS, и я понимаю, что их аудиторская процедура обычно основывается на трех вещах:

- Решения. Если вы сможете принимать четкие и организованные решения по аудиту, это поможет сократить расходы.

- Документация. Если у вас есть документы, которые хорошо организованы и представлены четко, вы можете снизить свои расходы.

- Бюрократия. К сожалению, мы не контролируем бюрократию, с которой может столкнуться налогоплательщик. Например, налоговые поверенные не могут контролировать аудиторские задания.

Хорошая новость заключается в том, что, особенно для тех, кто нанимает налоговых юристов для юридических консультаций, — мы все проходим курс по работе с аудиторами.

Попробуйте Закон Бротмана. Мы отстаивали интересы наших клиентов в налоговых судах и выиграли. Это то, что отличает нас от других юридических фирм, превосходя то, что может предоставить ваш CPA, налоговый специалист или даже ваш финансовый директор — мы взломали код для процедуры аудита IRS.

Если вам нужна юридическая фирма, которая имеет опыт проведения аудиторских процедур IRS и помогла клиентам с налоговыми обязательствами, начиная от международных вопросов и заканчивая налогообложением в нескольких штатах и криптовалютой, позвоните нам. Мы знаем все тонкости, мы знаем ваши права и мы не разоримся.

Часто задаваемые вопросы Сколько времени занимает проверка, если запрашивается продление проверки IRS? Это будет зависеть от типа вашего аудита, но для аудита по переписке IRS обычно предоставляет однократное продление на 30 дней. Для личного собеседования вам необходимо запросить продление у агента, назначенного для вашего аудита, или у его менеджера.

Налогоплательщики, представляющие самих себя, имеют явный недостаток, заключающийся в том, что им приходится прямо отвечать на вопросы аудитора, когда их спрашивают. Здесь может помочь опытный налоговый юрист. Опыт аудита IRS может быть простым, если вы готовы, но вы, вероятно, окажетесь в обороне, если не будете.

В любом случае вы никогда не должны лгать или делать существенные искажения перед аудитором, так как это федеральное преступление, за которое может быть назначено тюремное заключение.

Однако во время аудита вы должны приложить все усилия, чтобы контролировать поток информации. Внимательно слушайте вопросы, которые задает одитор, и отвечайте только на заданный вопрос.

Не предоставляйте больше документов, чем запрашивает аудитор. Больше информации дает аудитору больше возможностей для проведения оценок, и поэтому краткость является ключом к успешному проведению аудита.

Вот мои советы, если вы решите пройти аудит в одиночку. Каждый аудит немного отличается, но если вы готовы и у вас есть готовые ответы и обоснование, это не должно быть слишком болезненным.

Каждый аудит немного отличается, но если вы готовы и у вас есть готовые ответы и обоснование, это не должно быть слишком болезненным.

Согласно налоговому законодательству, вы также можете выбрать сопровождающего. Это может быть опытный специалист по налогам, например дипломированный бухгалтер или налоговый юрист. Если вы решите не встречаться с аудитором IRS лицом к лицу, ваш представитель должен иметь надлежащее письменное разрешение.

Через какое время после подачи налоговой декларации вас могут проверить?Срок давности гласит, что вы можете пройти проверку в течение трех лет после подачи налоговой декларации. Это относится к частным лицам, товариществам, корпорациям и некоммерческим организациям. Однако, если есть значительное занижение дохода, IRS может потребоваться до шести лет для вашей проверки.

Вы можете подумать: «Может быть, я смогу выбить часы». Есть небольшая вероятность, что вы могли бы, но прежде чем решить «переждать их», вам нужно прочитать о различных классификациях сроков давности, продолжительности и о том, как такие обстоятельства, как банкротство, могут изменить игру. Итак, подумайте о годах, прежде чем выбросить налоговые квитанции, которые вы копили.

Итак, подумайте о годах, прежде чем выбросить налоговые квитанции, которые вы копили.

Как долго налоговая служба должна проверять вашу налоговую декларацию? Есть два ответа.

На этот вопрос есть два ответа: юридический и практический.

Юридический ответ: Три года

Во-первых, юридический ответ содержится в налоговом законодательстве. Технически, за исключением случаев мошенничества или неуплаченной налоговой декларации, у IRS есть три года с даты подачи вами декларации (или 15 апреля, в зависимости от того, что наступит позже), чтобы взимать с вас (или «начислять») дополнительные налоги. Этот трехлетний срок называется сроком исковой давности.

Дополнительные налоги обычно поступают в форме аудиторской проверки или уведомления о заниженной отчетности (называется CP2000). Несмотря на то, что IRS может по закону проверять вас до истечения трехлетнего срока оценки, на практике это редко работает таким образом.

Практический ответ: 26 месяцев

Практический ответ заключается в процедурной политике IRS, называемой «экзаменационным циклом». В Руководстве по внутренним доходам (по сути, учебном пособии IRS) говорится, что агенты IRS должны начинать и закрывать аудиторскую проверку в течение 26 месяцев после подачи или срока подачи декларации (в зависимости от того, что наступит позже).

В Руководстве по внутренним доходам (по сути, учебном пособии IRS) говорится, что агенты IRS должны начинать и закрывать аудиторскую проверку в течение 26 месяцев после подачи или срока подачи декларации (в зависимости от того, что наступит позже).

IRM также говорит, что агенты IRS должны «строго следовать» этому правилу, чтобы убедиться, что аудит и другие потребности в обработке будут завершены в течение трехлетнего периода.

Большинство проверок начинаются через несколько месяцев после того, как вы подаете налоговую декларацию.

Для этих проверок IRS часто замораживает возмещение. Поскольку IRS должна выплачивать проценты по возмещениям, которые она выплачивает с опозданием, IRS старается быстро начинать и заканчивать эти проверки. Обычно они делаются по почте. После того, как вы ответите на вопросы IRS о точности вашей декларации, IRS разблокирует ваш возврат.

Аудиты, которые начинаются вскоре после подачи документов, обычно касаются налоговых льгот, таких как налоговая скидка на заработанный доход и налоговая скидка на детей. IRS часто хочет проверить статус подачи, иждивенцев и другие возвращаемые элементы перед отправкой вашего возмещения.

IRS часто хочет проверить статус подачи, иждивенцев и другие возвращаемые элементы перед отправкой вашего возмещения.

Другие проверки IRS обычно начинаются в течение года после того, как вы подаете заявление по номеру

Часто это почтовые и офисные проверки, связанные с сомнительными предметами в вашей декларации.

Самые полные проверки IRS могут начаться позже. Это называется выездными проверками, когда IRS посещает вас или ваш бизнес.

Однако, как показывает опыт, если IRS не проверило вашу декларацию в течение двух лет после ее подачи, IRS, как правило, не будет проверять вашу декларацию, если только не будет выявлено каких-либо вопиющих обстоятельств.

Как узнать, выбраны ли вы для аудита?

Если IRS проверит вас, вы получите уведомление о том, что IRS выбрало вашу декларацию для проверки.

Работа с IRS в ходе аудита может быть сложной. Наилучший способ действий — своевременно и тщательно отреагировать и отстаивать свою позицию по налоговой декларации.

Об авторе