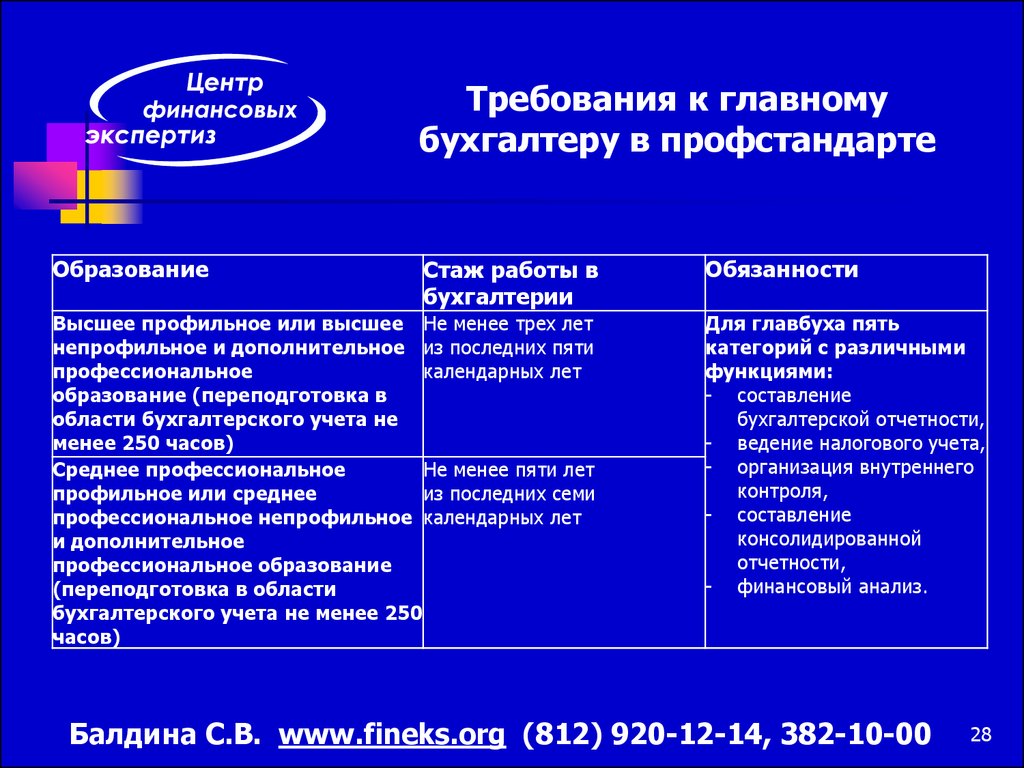

Стандарт бухгалтера: ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕР \ КонсультантПлюс

Профессиональный стандарт «Бухгалтер» | ИПБ России

Данный стандарт разработан ИПБ России, одобрен Минфином России и утвержден приказом Минтруда России от 21.02.2019 № 103н (зарегистрирован в Минюсте России 25 марта 2019 года № 54154).

Стандарт вступил в силу с 6 апреля 2019 года.

Текст профессионального стандарта «Бухгалтер»

- PDF, 3,5 Мб,

- MS Word, <1 Мб

Материалы по применению профессионального стандарта

Материалы по применению профессионального стандарта «Бухгалтер», подготовленные экспертами ИПБ России

ИПБ России — основной разработчик профессионального стандарта «Бухгалтер» — обеспечил процесс актуализации и сопровождал проект на всех его этапах. Поэтому ИПБ России начинает серию публикаций, которые помогут работодателям и самим бухгалтерам воспользоваться всеми преимуществами новой редакции стандарта и «расшить» узкие места, связанные с применением проф. стандартов. Материалы подготовлены экспертами ИПБ России и основаны на вопросах, поступавших разработчику, а также учитывают нюансы обсуждений, которые более двух лет велись на разных площадках.

Материалы подготовлены экспертами ИПБ России и основаны на вопросах, поступавших разработчику, а также учитывают нюансы обсуждений, которые более двух лет велись на разных площадках.

Выделим основные и наиболее значимые изменения актуализированного профессионального стандарта «Бухгалтер»:

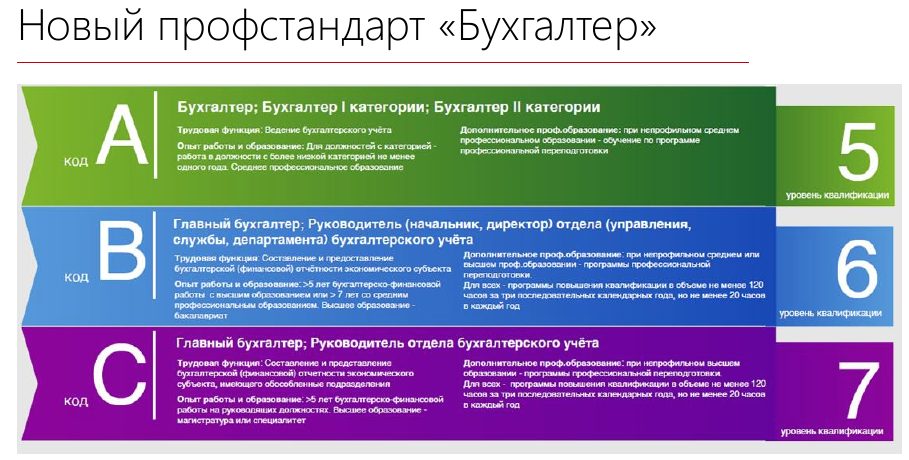

- Для работников бухгалтерских служб предусмотрено 4 квалификационных уровня (в прежней редакции их было 2). Таким образом, в зависимости от характера выполняемых трудовых функций и действий, а также степени полномочий и ответственности квалификация бухгалтеров дифференцируется от 5 до высокого 8 уровня. Новые 7 и 8 квалификационные уровни предназначены для работников бухгалтерских служб экономических субъектов, имеющих сложную организационную структуру, крупных холдингов и бухгалтерских аутсорсинговых компаний.

- Введение дополнительных квалификационных уровней обеспечит учет специфики работы руководителей бухгалтерских служб, которая заключена в повышенной сложности и сопровождается повышенной ответственностью, а также поможет совершенствовать образовательные программы для бухгалтеров.

- Внесены уточнения в квалификационные требования к работникам 5 и 6 уровня, которые помогут руководителям бухгалтерских и кадровых служб в определении потребности в повышении квалификации бухгалтеров.

- Закреплено требование повышения квалификации в объеме не менее 120 часов за 3 года для работников бухгалтерских служб, начиная с 6 уровня. Это требование, аналогичное требованию, установленному для аудиторов, закрепит фактически сложившуюся практику, поскольку бухгалтер обязан быть в курсе постоянно меняющегося законодательства.

Другие материалы

Рекомендации по применению профессиональных стандартов в организации доступны на нашем сайте

На нашем сайте размещены Рекомендации по применению профессиональных стандартов в организации, разработанные ФГБУ «Всероссийский научно-исследовательский институт труда» Минтруда России.

- Оценка полноты и качества профстандарта «Бухгалтер»: итоги

Рабочая группа по оценке полноты и качества профессионального стандарта «Бухгалтер», сформированная Комиссией по профессиональным квалификациям в области бухгалтерского учета, подвела итоги опроса работодателей.

Этот опрос рабочая группа проводила в соответствии с решением комиссии от 3 июня 2016 года.

Этот опрос рабочая группа проводила в соответствии с решением комиссии от 3 июня 2016 года. Профстандарт «Бухгалтер»: разъяснения и комментарии

Профстандарт «Бухгалтер» действует уже полтора года. ИПБ России, как разработчик этого документа, обязан проводить мониторинг его применения. Анализ показал, что применение профстандарта вызывает немало вопросов как у работодателей, так и работников бухгалтерских и финансовых служб. Эти вопросы мы обсудили в ходе круглого стола.

Все государственные учреждения должны утвердить планы-графики внедрения профстандартов

Об этом сообщила заместитель Министра труда и социальной защиты РФ Любовь Ельцова на семинаре, посвященном применению профессиональных стандартов, который организовал Минтруд России для федеральных органов исполнительной власти и их подведомственных учреждений.

В профстандарт «Бухгалтер» будут внесены изменения

22 апреля 2016 года решением Совета по профессиональным квалификациям финансового рынка утверждена новая редакция разделов 3.

1 и 3.2 профессионального стандарта «Бухгалтер». Данная редакция была подготовлена ИПБ России.

1 и 3.2 профессионального стандарта «Бухгалтер». Данная редакция была подготовлена ИПБ России.Открытый вебинар по вопросам системы профессиональных квалификаций

30 марта 2016 года в РСПП состоялся первый открытый вебинар по вопросам системы профессиональных квалификаций.

Закон о независимой оценке квалификации поступил в Госдуму

Законопроект предусматривает формирование объединениями работодателей и профсоюзами системы независимой оценки квалификации на соответствие профессиональным стандартам, основанной на доверии к качеству этой оценки со стороны работодателей и граждан.

Минтруд России разъяснил, как применять профстандарты

На сайте Минтруда России размещена информация, посвященная вопросам применения профессиональных стандартов. В документе, в частности, указывается, что государственным и муниципальным организациям, следует провести анализ профессиональных компетенций работников на соответствие профессиональным стандартам.

Расходы на оценку квалификации можно будет учесть при налогообложении

На заседании Правительства РФ, которое состоялось 24 марта 2016 года, рассматривался вопрос о формировании национальной системы профессиональных квалификаций. Как следует из доклада министра труда и социальной защиты РФ М.А. Топилина, подготовлено несколько законопроектов, которые должны положительно сказаться на процессе внедрения профессиональных стандартов.

Кто и как будет определять, что квалификация бухгалтера соответствует требованиям профстандарта «Бухгалтер»?

В настоящее время в стране создается национальная система профессиональных квалификаций. Указом Президента РФ от 16 апреля 2014 года № 249 образован Национальный совет при Президенте РФ по профессиональным квалификациям.

Обязательно ли бухгалтерам подтверждать свою квалификацию в соответствии с профессиональным стандартом «Бухгалтер»?

В настоящее время законодательная основа национальной системы профессиональных квалификаций продолжает формироваться.

Часть нормативных правовых актов уже принята, другая часть находится в процессе обсуждения.

Часть нормативных правовых актов уже принята, другая часть находится в процессе обсуждения.«Квалификация специалиста, прошедшего нашу аттестацию, соответствует требованиям профстандарта „Бухгалтер“» — интервью президента ИПБ России Л. И. Хоружий

О причинах, по которым ИПБ России выступил с инициативой самостоятельно разработать профессиональный стандарт «Бухгалтер», перспективах его применения, системе аттестации Института, основанной на этом профстандарте, мы беседуем с президентом ИПБ России Людмилой Ивановной Хоружий.

ИПБ России проводит цикл совещаний и вебинаров по применению профстандарта «Бухгалтер»

Дирекция ИПБ России проводит вебинары и встречи с руководителями и сотрудниками УМЦ и ТИПБ по вопросам утверждения в качестве основы для проведения профессиональной аттестации ИПБ России профстандарта «Бухгалтер».

Репортаж о круглом столе «Применение профессионального стандарта „Бухгалтер“ экономическими субъектами России»

25 февраля 2015 года состоялся круглый стол «Применение профессионального стандарта „Бухгалтер“ экономическими субъектами», который был организован ИПБ России.

Целью круглого стола было разъяснение положений и логики разработки профстандарта со стороны ИПБ России, а также обсуждение порядка применения стандарта и его дальнейшего развития.

Целью круглого стола было разъяснение положений и логики разработки профстандарта со стороны ИПБ России, а также обсуждение порядка применения стандарта и его дальнейшего развития.

Дополнительная информация

- Краткая информация об ИПБ России;

- Положение о членстве в ИПБ России;

- Положение об аттестации ИПБ России;

- Пакет документов для вступления в действительные члены ИПБ России.

Поделиться

Профессиональный стандарт Бухгалтер обучение в Москве — Московская Высшая Школа Экономики

МВШЭ 1991

Финансовый институт

- Главная

- Курсы профессионального бухгалтера

- Профессиональный стандарт Бухгалтер

Контактные телефоны: (495) 911-93-07, 911-07-65, 911-09-65

6 апреля 2019 года вступила в силу новая редакция Профессионального стандарта «Бухгалтер» (утверждён приказом Минтруда России от 21. 02.19 № 103н) 02.19 № 103н) |

Освоение профессии бухгалтера – весьма непростая задача. Особенно когда в законодательстве появляются новые требования, которых следует придерживаться. Любому, даже самому профессиональному и опытному бухгалтеру, приходится обновлять свои знания.

С 7 февраля 2015 года в России вступил в силу Профессиональный стандарт «Бухгалтер». Это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. То есть введение профессионального стандарта касается каждого финансового специалиста.

Московская Высшая Школа Экономики приглашает вас на курсы повышения квалификации, которые помогут вам закрепить знания и привести их в соответствие требованиям Профстандарта по выполнению конкретных трудовых функций.

Согласно нормам трудового законодательства, которые регламентируют применение профстандартов при приеме на работу, работодатели обязаны принимать на работу только соответствующих ему кандидатов.

Сейчас применение профстандартов становится основным критерием для отбора квалифицированных сотрудников и для взаимодействия между системой подготовки кадров и непосредственно работой.

2 мая 2015 года подписан Федеральный закон № 122-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статьи 11 и 73 Федерального закона «Об образовании в Российской Федерации»». Закон дополнил Трудовой кодекс РФ, в частности, статьей 195.3 «Порядок применения профессиональных стандартов».

Согласно статье 195.3 ТК РФ, если Трудовым кодексом РФ, другими федеральными законами, иными нормативными правовыми актами Российской Федерации установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции, профессиональные стандарты в части указанных требований обязательны для применения работодателями.

Изменения вступают в силу 1 июля 2016 года.

В будущем профессиональные стандарты станут альтернативой современным квалификационным справочникам.

|

Запишитесь по телефонам: 8(495) 911-07-65, 8(495) 911-09-65, 8(495) 911-93-07, 8(495) 911-00-21 |

|

Отправьте анкету — заявку по электронной почте: |

| Подайте on-line заявку на обучение |

Посетите нас в офисе |

Контактные телефоны: (495) 911-93-07, 911-09-65, 911-07-65

Начало занятийближайших групп Сведения об

организации Заявка на

обучение

Стандарт бухгалтерского учета — Разъяснение — The Business Professor, LLC

Что такое стандарт бухгалтерского учета?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Принципы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое стандарт бухгалтерского учета?Как используется стандарт бухгалтерского учета?История стандартов бухгалтерского учета и их назначениеСША. Стандарты бухгалтерского учета GAAPМеждународные стандарты финансовой отчетности Стандарты бухгалтерского учетаАкадемические исследования по стандарту бухгалтерского учета

Стандарты бухгалтерского учета GAAPМеждународные стандарты финансовой отчетности Стандарты бухгалтерского учетаАкадемические исследования по стандарту бухгалтерского учета

Стандарт бухгалтерского учета представляет собой набор руководств, правил и принципов, установленных регулирующим советом или правительством, которые служат основой для политики и практики бухгалтерского учета. В Соединенных Штатах общепринятые принципы бухгалтерского учета (GAAP) являются стандартом бухгалтерского учета, которого необходимо придерживаться при подготовке и представлении финансовой отчетности компании. Как правило, стандарты бухгалтерского учета устанавливаются для обеспечения прозрачности специалистов по бухгалтерскому учету и последовательности в практике бухгалтерского учета. Во всех странах есть стандарты бухгалтерского учета, установленные регулирующим органом или правительством. Однако эти стандарты могут варьироваться в зависимости от страны.

Общепринятые стандарты аудита…

Пожалуйста, включите JavaScript

Общепринятые стандарты аудита (GAAS)

Вернуться к: Бухгалтерский учет и налогообложение

Как используется стандарт бухгалтерского учета?

Все аспекты деятельности компании, включенные в финансовые отчеты и отчеты, регулируются стандартами бухгалтерского учета штата, в котором работает компания. В то время как международные компании следуют Международным стандартам финансовой отчетности, немеждународные компании придерживаются стандартов бухгалтерского учета своих соответствующих государств. Все аспекты, относящиеся к финансам компании, регулируются стандартами бухгалтерского учета, в том числе; активы компании, обязательства, выручка, собственный капитал и другие. Существуют различные стандарты бухгалтерского учета, подходящие для различных форм финансирования. Допустимые методы амортизации, классификации активов и признания выручки являются некоторыми примерами стандартов бухгалтерского учета.

В то время как международные компании следуют Международным стандартам финансовой отчетности, немеждународные компании придерживаются стандартов бухгалтерского учета своих соответствующих государств. Все аспекты, относящиеся к финансам компании, регулируются стандартами бухгалтерского учета, в том числе; активы компании, обязательства, выручка, собственный капитал и другие. Существуют различные стандарты бухгалтерского учета, подходящие для различных форм финансирования. Допустимые методы амортизации, классификации активов и признания выручки являются некоторыми примерами стандартов бухгалтерского учета.

Как правило, стандарты бухгалтерского учета представляют собой набор принципов и руководств, созданных в качестве основы для практики финансового учета. Первая попытка ввести стандарты бухгалтерского учета была предпринята в 1930-х годах, когда Американский институт бухгалтеров и Нью-Йоркская фондовая биржа предприняли первую попытку ввести стандарты бухгалтерского учета. Впоследствии Комиссия по ценным бумагам и биржам была создана после 1933 и 1934 г. предпринимаются попытки ввести стандарты бухгалтерского учета в соответствии с Законом о ценных бумагах 1933 г. и Законом о ценных бумагах и биржах 1934 г. Стандарты бухгалтерского учета являются основой для оценки или изучения практики бухгалтерского учета. Специалисты по бухгалтерскому учету, банки и регулирующие органы выполняют бухгалтерские задачи на основе принципов, изложенных в стандартах бухгалтерского учета.

Впоследствии Комиссия по ценным бумагам и биржам была создана после 1933 и 1934 г. предпринимаются попытки ввести стандарты бухгалтерского учета в соответствии с Законом о ценных бумагах 1933 г. и Законом о ценных бумагах и биржах 1934 г. Стандарты бухгалтерского учета являются основой для оценки или изучения практики бухгалтерского учета. Специалисты по бухгалтерскому учету, банки и регулирующие органы выполняют бухгалтерские задачи на основе принципов, изложенных в стандартах бухгалтерского учета.

Первый набор стандартов бухгалтерского учета был разработан Американским институтом дипломированных бухгалтеров и был принят в 1973. Стандартом бухгалтерского учета, используемым в Соединенных Штатах, являются общепринятые принципы бухгалтерского учета (GAAP). Комиссия по ценным бумагам и биржам гарантирует, что все зарегистрированные на бирже компании, а также сертифицированные специалисты по бухгалтерскому учету придерживаются этих принципов при подготовке финансовой отчетности. Финансовые отчеты, составленные профессионалами для публичных компаний в США, котируются на бирже ценных бумаг. Поскольку все финансовые отчеты или отчеты должны соответствовать правилам GAAP, это способствует достоверности финансовых отчетов компаний, зарегистрированных на бирже.

Финансовые отчеты, составленные профессионалами для публичных компаний в США, котируются на бирже ценных бумаг. Поскольку все финансовые отчеты или отчеты должны соответствовать правилам GAAP, это способствует достоверности финансовых отчетов компаний, зарегистрированных на бирже.

В разных штатах используются разные названия этапов бухгалтерского учета, используемых в штате. Например, GAAP — это стандарт бухгалтерского учета, используемый в США. Тем не менее, существуют правила и рекомендации, установленные руководящими органами, такими как FASB и IASB, для обеспечения согласованности и достоверности методов бухгалтерского учета во всех компаниях и отраслях. Совет по международным стандартам бухгалтерского учета (IASB) установил стандарты бухгалтерского учета для международных предприятий или многосторонних организаций. IASB обеспечивает соблюдение стандартов бухгалтерского учета международными или многосторонними организациями при составлении или подаче финансовой отчетности.

стандарт бухгалтерского учета

Была ли эта статья полезной?

Да

№

стандартов, которые должен знать каждый бухгалтер

4 минуты чтения

Без общего набора стандартов бухгалтерского учета предприятиям пришлось бы самостоятельно демонстрировать, что они правильно сообщают инвесторам или акционерам о доходах, расходах или убытках. Эти стандарты, известные как общепринятые принципы бухгалтерского учета (GAAP), содержат определенные рекомендации, которым должны следовать бухгалтеры, чтобы избежать проверок или штрафов со стороны государственных органов. Студенты, желающие получить степень магистра бухгалтерского учета, узнают об этих принципах и о том, как лучше всего применить их к предприятиям, которым они будут служить в будущем. Есть несколько общих принципов, которые студенты должны понять.

Есть несколько общих принципов, которые студенты должны понять.

Что такое ОПБУ?

GAAP не является обязательной практикой для всех предприятий. Однако любой бухгалтер, работающий в публичной компании, должен соблюдать стандарты бухгалтерского учета GAAP для всей финансовой отчетности. Хотя GAAP не является государственным учреждением, его деятельность регулируется Комиссией по ценным бумагам и биржам США (SEC). Существует 12 основных типов принципов в трех различных категориях:

- Допущения

- Принципы

- Ограничения

Эти правила взяты из заявлений, сделанных Советом по стандартам финансового учета (FASB). С момента создания GAAP в 1973 году было принято более 100 постановлений. В то время как любой публичный бизнес, имеющий сделки в США, должен придерживаться этих стандартов, любые предприятия, ведущие дела в других странах, также должны соблюдать международные стандарты бухгалтерского учета, а также любые другие правила. специфичны для региона.

Продвигайтесь по карьерной лестнице в Университете Скрэнтона

Продвигайтесь по карьерной лестнице в области бухгалтерского учета и финансов

- MACc

Допущения

В ОПБУ существует определенное количество допущений, которые бухгалтер или аудитор может или должен сделать в отношении бизнеса. Например, принцип бизнес-единицы предполагает, что бизнес и его функции отделены от других бизнесов и владельца. В соответствии с этим принципом бухгалтеры должны установить, является ли определение хозяйствующего субъекта:

- корпорацией

- товариществом

- управляется индивидуальным владельцем

Точно так же Принцип непрерывности деятельности делает фундаментальное предположение о ближайшем будущем бизнеса. В соответствии с этим принципом бухгалтер действует так, как будто бизнес будет продолжать существовать в обозримом будущем. Это означает, что активы будут оцениваться по себестоимости, а не по ликвидационной стоимости, а выручка будет отражаться как обычно. Конечно, если данные указывают на то, что бизнес может не дожить до следующего года, стандарты отчетности меняются.

Конечно, если данные указывают на то, что бизнес может не дожить до следующего года, стандарты отчетности меняются.

Принципы

Раздел принципов в соответствии со стандартами GAAP регулирует, как компании сообщают о своих доходах, расходах и как бухгалтеры должны документировать эту информацию. Признание выручки и принцип соответствия — два важных руководства для компаний, помогающих поддерживать уровень доходов на должном уровне. Проще говоря, признание выручки означает создание отчета о доходах бизнеса. Обычно это относится к продукту или услуге, которую предоставляет компания, что указывает на контракт на обслуживание или продажу продукта. Фундаментальной идеей признания выручки является учет по методу начисления, согласно которому выручка может быть зарегистрирована независимо от того, когда бизнес фактически получает платеж, если эти два момента не тесно связаны между собой. Принцип соответствия касается времени, в которое учитываются расходы, связанные с этим доходом. В отличие от выручки, которая регистрируется при ее получении, расходы регистрируются только тогда, когда они вносят вклад в выручку. По возможности бухгалтеры должны сопоставлять расходы с соответствующими доходами за тот же период.

В отличие от выручки, которая регистрируется при ее получении, расходы регистрируются только тогда, когда они вносят вклад в выручку. По возможности бухгалтеры должны сопоставлять расходы с соответствующими доходами за тот же период.

Ограничения

Существует множество ограничений, в соответствии с которыми компании обязаны ограничивать типы информации, которые они используют для создания отчетов. Принцип существенности регулирует возможность компаний отменять определенные стандарты в отчетности по несущественным статьям. Например, предприятиям обычно следует амортизировать активы, срок службы которых составляет несколько лет. Однако, если предмет имеет очень небольшую стоимость, бухгалтер может просто списать на расходы стоимость предмета, а не амортизировать его. Однако SEC настоятельно рекомендует бухгалтерам не делать это общей практикой, поскольку искажения могут повлиять на заявленную прибыль компании. Принцип консерватизма призывает бухгалтеров выбирать правильную форму стандартов бухгалтерского учета, если доступно более одного. В частности, предприятия должны выбирать форму отчетности, которая оказывает наименее благоприятное непосредственное воздействие. Стиль отчетности может значительно увеличить или уменьшить отчетные доходы и обязательства бизнеса или даже государственного органа.

В частности, предприятия должны выбирать форму отчетности, которая оказывает наименее благоприятное непосредственное воздействие. Стиль отчетности может значительно увеличить или уменьшить отчетные доходы и обязательства бизнеса или даже государственного органа.

Исключения из GAAP

Существует множество исключений из общепринятых принципов бухгалтерского учета, в первую очередь касающихся других отчитывающихся организаций. Например, в некоторых отраслях существуют специальные стандарты отчетности, которые являются общепринятыми, но не соответствуют рекомендациям GAAP. Местные органы власти и органы власти штатов подпадают под действие Совета по государственным стандартам бухгалтерского учета (GASB), а не FASB. Кроме того, любой бизнес, связанный с финансовым взаимодействием в других странах, может подпадать под действие Международных стандартов финансовой отчетности (МСФО). Эта организация курирует Совет по международным стандартам бухгалтерского учета, который устанавливает руководящие принципы для международных компаний.

Об авторе