Статистика электронных платежей в россии: как россияне платят онлайн в 2019 году

как россияне платят онлайн в 2019 году

20.08.2019

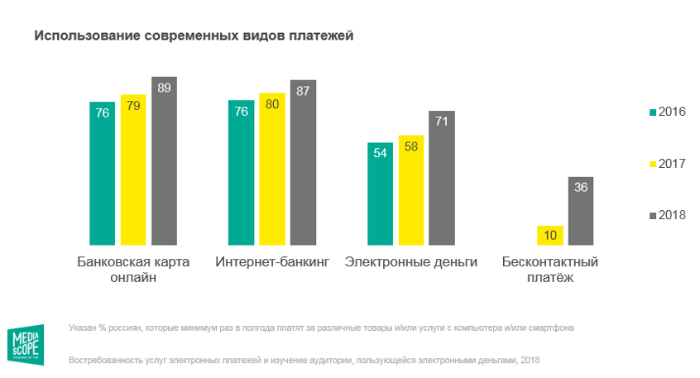

Компания Mediascope изучила, как и за что россияне платят в интернете. По результатам исследования, в 2018-2019 году за товары и услуги онлайн платили 94% жителей крупных российских городов.

Исследование проводилось среди россиян в возрасте 12-55 лет из городов с населением более 700 тыс. человек (6 федеральных округов) и городов Дальневосточного ФО с населением более 600 тыс. человек, которые хотя бы раз в неделю пользуются интернетом и совершили минимум один онлайн-платеж за год. Опрос проводился в апреле — мае 2018 г. и июне — июле 2019 г. В исследовании приняли участие 3,5 тыс. человек.

Самыми популярными направлениями онлайн-платежей по-прежнему остаются услуги мобильной связи – таким способом за них платят 86% россиян, заказы в интернет-магазинах – 81%, и коммунальные услуги – 74%. В 2019 году жители крупных российских городов стали чаще платить онлайн за такси, электронные билеты на транспорт и бронь отелей.

Что россияне оплачивают через интернет

Указан % россиян 12-55 лет, которые минимум раз в год платят за товары и услуги онлайн

Наиболее предпочтительные способы онлайн-оплаты среди россиян – это банковские карты и интернет-банкинги. Для приобретения товаров и услуг через интернет в 2019 году их использовали 90% опрошенных. Следующие по популярности – электронные деньги (78%) и бесконтактные платежи (45%). Доля тех, кто платит онлайн с помощью карт и интернет-банкингов, практически одинаково высока во всех возрастных группах, а вот электронными деньгами и бесконтактными платежами чаще всего пользуются респонденты в возрасте 25-34 лет.

Лидерство среди платежных сервисов в России со значительным отрывом удерживает Сбербанк Онлайн – им пользуются 83% респондентов. На втором месте находятся Яндекс.

Какие сервисы для онлайн-оплаты использовали россияне в 2019 году

Указан % россиян 12-55 лет, которые минимум раз в год платят за товары и услуги онлайн

Cреди трех наиболее распространенных способов оплаты в интернете только у интернет-банкингов аудитория онлайн-платежей на мобайле обгоняет по размеру десктопную – 83% против 79%, а у банковских карт и электронных денег количество тех, кто платит с десктопа (82% и 70% соответственно) выше, чем на смартфоне (76% и 62%).

Теги:

Интернет-издание о высоких технологиях

ACH Datasoft — система осуществления онлайновых платежей средствами со счетов, размещенных в банках США, на основе технологии автоматизированного клирингового дома (АКД)

Achex — система, позволяющая осуществлять электронные транзакции между чековыми счетами, открытыми в банках США, с использованием SSL-сертификата для защиты запроса.

Automated Transaction Services — процессинговый центр кредитных карт и электронный чековый сервис, работающий в режиме реального времени.

Authorizenet — процессинговый центр кредитных карт и транзакций, связанных с чековыми счетами.

Bank Internet Payment System (BIPS) — протокол, разработанный Технологичнеским консорциумом финансовых сервисов (FSTC), для осуществления межбанковских интернет-платежей.

BankNet — электронная чековая система. В ближайшем будущем будет интегрирована поддержка протокола SET.

Beenz — система-эмитент цифровой наличности, подтвержденной банковским счетом.

BidPay — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

BillPoint — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

C2it (также AOL Quickcash) — система микроплатежей класса Р2Р, принадлежащая Citibank. Интегрирована система электронной почтовой нотификации платежей.

Интегрирована система электронной почтовой нотификации платежей.

CashBox — система управления платежами, разработанная компанией Intertrader. Позволяет использовать интегрированные возможности нескольких других систем, включая Mondex.

Checkfree- платежная система и решение уровня биллинга

CheckSpace — система микроплатежей класса Р2Р, основанная на чековых счетах, открытых в банках США.

Ching — система, разработанная компанией Mediais; основана на банковских счетах, операции осуществляются с использованием дебитовых и кредитных карт.

1ClickCharge система микроплатежей класса Р2Р, обладающая усовершенствованным интерфейсом, позволяющим осуществлять платежи одним щелчком мыши.

Credit Card Network — платежная система с авторизацией кредитных карт на основе сертификата SSL.

CurrencyOne — процессинговый центр кредитных карт с поддержкой сертификатов SSL, разработанный компанией ArticWeb

CybaCard — система позволяет открыть анонимный счет для карты Mastercard, который может быть использован для оплаты в онлайне.

Cybank — платежная система, транзакции в рамках которой осуществляются на основе счетов, открытых в Cybank

CyberCash- система защищенных транзакций, осуществляемых с использованием кредитных карт и технологиии электронных чеков. В ближайшем будущем будет интегрирована поддержка протокола SET.

CyberSource — процессинговый центр кредитных карт и набор инструментов для задач электронной коммерции

DataCash — процессинговый центр кредитных карт c сертификата SSL.

eCash — анонимная система интернет-платежей на основе цифровой наличности, разработанная Дэвидом Чаумом.

eCharge Phone — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату телефонных услуг.

eCheck Secure — платежная система, основанная на приеме чеков и их верификации через АКД.

E-coin — платежная система, основанная на использовании жетонов, выполняющих роль смарт-карты.

eComm — платежная система, основанная на использовании смарт-карт.

Ecount — система микроплатежей класса Р2Р.

Econnect — процессинговый центр кредитных карт

E-gold — система, позволяющая осуществлять транзакции на основе счетов в системе. Перевод средств осуществляется в эквиваленте ценных металлов.

E-lysium- платежная систеам класса EBPP.

eMoneyMail — система микроплатежей класса Р2Р, разработанная BankOne

ExchangePath — процессинговый центр дебитовых и кредитных карт.

Flooz — система микроплатежей класса Р2Р.

Fundamo — платежная система для рынка мобильной коммерции в стандарте GSM.

GlobalCollect — платежная система для осуществления международных платежей.

Globe ID — процессинговый центр дебитных и кредитных карт.

GMoney — решение для создания локальных платежных систем с ограниченным числом пользователей.

iBill — процессинговый центр кредитных карт и чеков

iCanBuy — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

Счета в системе пополняются родителями.

I-escrow — трастовый фонд, удерживающий средства плательщика ло той поры, пока поледний не получит товар на руки.

InterCoin — биллинговая система с восможностью предварительного тестирования товара.

InternetCash — платежная интернет-система, в рамках которой товары и услуги оплачиваются за счет средств, внесенных за карту предоплаты.

iPIN — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату услуг ISP-провайдера.

Jalda — система микро- и макроплатежей, использующая сертификаты SSL. Разработана консорциумом Ericsson Hewlett Packard Telecommunications.

Java Electronic Commerce Framework — платежное решение от корпорации Sun. Поддерживает протокол SET, смарт-карты, микроплатежи, электронные чеки и «жетонные» схемы.

MicroGateway — система микроплатежей класса Р2Р, разработанная компанией Auric.

Micro Payment Transfer Protocol (MPTP) — система микроплатежей класса Р2Р, разработанная консорциумом W3C.

Millicent — система микроплатежей класса Р2Р, разработанная компанией DEC и принадлежащая в настоящее время Compaq. Функционирует на территории Японии.

Mondex — платежная система, основанная на использовании смарт-карт.

MoneyZap — система микроплатежей класса Р2Р, разработанная альянсом Western Union/First Data

Mon-e — платежная система, основанная на использовании карт предоплаты.

MovilPago — платежная система для рынка мобильной коммерции Испании, работающая в стандарте GSM.

NetChex — процессинговый центр дебитовых карт.

Netfare — платежная система, основанная на использовании карт предоплаты.

NewGenPay — система микроплатежей по оплате просмотренного контента, разработанная IBM.

Oakington — система микроплатежей класса Р2Р, основанная на использовании цифровой наличности. Пользователи системы могут создавать и использовать собственные денежные единицы.

Paylinx — процессинговый центр кредитных карт.

PayMe.com — система микроплатежей класса Р2Р.

PayMyBills.com — система позволяет оплачивать счета на основе средств, внесенных на депозит пользователя в системе.

PayPal — система микроплатежей класса Р2Р.

PayTrust — платежная система класса EBPP.

Pay2See — сервис оплаты мультимедийного контента, основанная на депозитах пользоватлей в системе.

PC Pay — платежная система, основанная на использовании смарт-карт.

Pocket Pass — платежная система, основанная на использовании карт предоплаты.

Privatebuy — система позволяет создать анонимный дебитовый счет, которым можно пользоваться в онлайне при помощи кредитной карты.

Propay — система микроплатежей класса Р2Р, платежи в рамках которой могут вноситься как наличными, так и при помощи кредитных карт.

Proton — платежная система, основанная на использовании цифровой наличности.

Quick Commerce — процессинговый центр кредитных карт на основе технологии автоматизированного клирингового дома (АКД).

RocketCash — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

Счета в системе пополняются родителями.

SafeDebit — процессинговый центр дебитовых карт. В качестве носителя для карты может использоваться CD.

Secure-Bank.com — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

SecureTrans — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

TeleCheck — система, позволяющая осуществлять электронные транзакции между чековыми счетами.

TeleVend — система мобильной коммерции, в рамках которой оплата товаров и услуг включается в счет на оплату телефонных услуг или же снимается с банковского счета.

Tipster — сервис оплаты мультимедийного контента.

TransPoint — платежная система класса EBPP. В настоящее время находится в процессе слияния с CheckFree.

WebCharge — система, позволяющая осуществлять электронные транзакции с использованием SSL-сертификата для защиты запроса.

WorldPay — система микроплатежей класса Р2Р с поддержкой кредитных и дебитовых карт и мультивалютности.

Yahoo! PayDirect — система микроплатежей класса Р2Р.

Вернуться на главную страницу обзора

История развития платежной системы и информатизации

- Главная

- Платёжные системы

- История развития платежной системы и информатизаци…

11885

Подписаться по RSSДата обновления: 20 Окт 2020, 17:08

Платежная система в 1995-2003 гг.

Из-за отсутствия в начале 90-х гг. банковской телекоммуникационной сети и передачи бумажных денежно-расчетных документов через почту платежи между экономическими субъектами проходили до двух месяцев, оборачиваемость средств была очень низкая. Анализируя состояние платежной системы, Правительство приняло Постановление «О мерах по совершенствованию банковских систем и стабилизации денежно-кредитных отношений», в соответствие с которым Центральный банк совместно с коммерческими банками разработал концепцию компьютеризации банковской системы республики и с начала 1995 года централизованно начал внедрение системы электронных платежей в банковскую систему. Это мероприятие было завершено в марте 1996 года.

До сентября 2003 года в банках функционировала децентрализованная система расчетов, то есть филиалы банков самостоятельно открывали корреспондентские счета в Центральном банке и управляли своими ресурсами и рисками. Система электронных платежей обеспечивала файловую обработку информации на валовой основе. Инициированные платежные документы поступали в систему и обрабатывались непрерывно в порядке поступления. Время обработки транзакций составляло 3-5 минут для внутриобластных платежей и 10-15 минут для межобластных платежей.

Инициированные платежные документы поступали в систему и обрабатывались непрерывно в порядке поступления. Время обработки транзакций составляло 3-5 минут для внутриобластных платежей и 10-15 минут для межобластных платежей.

Банковская телекоммуникационная сеть до 2003 г.

Банковская телекоммуникационная сеть является ключевым элементом при обработке всех сообщений и передаче данных, требуемых для слаженной работы платежной системы и управления потоками информации между банками. Основным отличием банковской телекоммуникационной сети республики является ее единая структура, связывающая все отделения банков в столице, областных центрах и в районах республики.

Существовавшая до реализации проекта развития БТС сеть базировалась на технологии Frame Relay и Х25, с использованием арендованных линий общей телекоммуникационной инфраструктуры. БТС состояла из следующих компонентов:

- Телекоммуникационная сеть на основе технологии Frame Relay, соединяющая Центр расчетов г.

Ташкента со всеми республиканскими офисами коммерческих банков и всеми отделениями коммерческих банков (около ста), находящимися в г. Ташкенте на скорости 64 кбит/сек;

Ташкента со всеми республиканскими офисами коммерческих банков и всеми отделениями коммерческих банков (около ста), находящимися в г. Ташкенте на скорости 64 кбит/сек; - Единая банковская республиканская сеть Х.25, обеспечивающая соединение головного офиса Центрального банка в Ташкенте и 12 региональных расчетных центров на республиканском уровне, а также всех отделений коммерческих банков в регионах и соответствующих расчетных центров Центрального банка.

Дальнейшее развитие

На первом этапе становления национальной платежной системы и автоматизации банков, когда необходимо было в кратчайшие сроки обеспечить качественное и быстрое проведение расчетов между хозяйствующими субъектами, это было самым оптимальным вариантом, в котором максимально использовались возможности созданной банковской телекоммуникационной сети и программно-аппаратного обеспечения. Эта технология вполне оправдывала себя на протяжении последних восьми лет.

В настоящее время уровень развития автоматизированных банковских систем, программно-аппаратных средств и опыт работы персонала поднялись на качественно новую ступень, и уже подошло время, когда банки должны больше внимания уделять вопросам управления, поддержания рентабельности и эффективности функционирования, чтобы динамично развиваться в конкурентной среде. Поэтому проводятся дальнейшие работы по развитию платежной системы, банковской телекоммуникационной сети и банковских информационных технологий.

Поэтому проводятся дальнейшие работы по развитию платежной системы, банковской телекоммуникационной сети и банковских информационных технологий.

Данный проект по улучшению информационной системы финансового сектора по займу Мирового банка на развитие финансовых институтов затрагивает четыре основные взаимозависимые сферы:

- Новая структура платежной системы, основанная, в частности, на обработке расчетов в режиме реального времени по платежным операциям с единым корреспондентским счетом и единым балансом коммерческих банков;

- Система управления информацией (МИС), которая позволит коммерческим банкам повысить эффективность руководства, в частности, по управлению рисками и ликвидностью, а представителям службы надзора Центрального банка позволит получать достоверную и своевременную информацию;

- Телекоммуникационная сеть, связывающая главные территориальные управления Центрального банка и коммерческих банков, которая сможет предоставить своевременные телекоммуникационные услуги, поддерживающие обмен платежей в режиме реального времени, а также информацию, требуемую в соответствии с системой МИС для управления банком.

- Глобальная система безопасности, обеспечивающая соответствующий уровень защиты информационных сетей банков.

Совершенствование платежной системы в 2003-2010 гг.

- Проведение межбанковских платежей через единые корреспондентские счета головных коммерческих банков, открытых в Центре расчетов Центрального банка.

- Создание единой базы данных и централизованной обработки платежных операций в головных офисах коммерческих банков.

Работы по переходу на единый корреспондентский счет были завершены к 8 сентября 2003 г., и все многофилиальные коммерческие банки перешли на единый корреспондентский счет. При этом, сокращены все территориальные центры расчетов и функционирует единый центр расчетов при Главном управлении ЦБ по г. Ташкенту.

С мая 2004 г. все операции, проводимые расчетно-кассовыми центрами территориальных главных управлений Центрального банка, отражаются в едином балансе Центрального банка в режиме реального времени. В 2005–2008 гг. также завершены работы по созданию единой базы данных и централизованной обработки платежных операций в головных офисах коммерческих банков, кроме ГК Народного банка.

В 2005–2008 гг. также завершены работы по созданию единой базы данных и централизованной обработки платежных операций в головных офисах коммерческих банков, кроме ГК Народного банка.

Создание системы управления информацией в банках

Современное развитие экономики обуславливает необходимость глубокого изучения причин изменения экономических показателей в разрезе банков, регионов и в целом по республике для выработки оптимальных решений. В связи с этим в настоящее время становятся востребованными и выдвигаются на первое место не просто информационные, а аналитические технологии, позволяющие повысить эффективность управления. Учитывая это, учетно-бухгалтерское ядро вновь создаваемых автоматизированных банковских систем базируется на принципиально новой технологической базе с учетом защиты и обеспечивающих полноту информации, необходимой для функционирования системы поддержки принятия решений по управлению банком.

Совершенствование банковской телекоммуникационной сети, начиная с 2003 г.

Вышеуказанные направления совершенствования банковских информационных систем выдвигают определенные требования к банковской телекоммуникационной сети. В связи с этим в 2003 г. закончен проект развития цифровой банковской телекоммуникационной сети до областных центров. В рамках данного проекта в г.Ташкенте проложен оптоволоконный кабель протяженностью более 38 км. Данное кольцо является транспортной средой АТМ-сети и охватывает районы города, в которых сосредоточено наибольшее число потенциальных пользователей БТС, создающих основную часть сетевого трафика – банков, ведомств экономического сектора и государственного управления.

К АТМ-сети подключены 2 Mб тракты от всех областных центров и трафик сети г. Ташкента. Обеспечено сопряжение сетей с различными протоколами АТМ, IP, Frame Relay и Х25, входящих в состав БТС. Управление всей сетью производится из единого центра управления в здании ЦБ и позволяет оптимизировать нагрузку в любой части БТС, а также имеются пакеты программно аппаратных приложений системы управления, которые производят анализ, каналов, трактов, PVC, SVС и Soft VC из конца в конец и по участкам. Для повышения эффективности управления БТС обеспечена интеграция разнотипных средств управления сетями на основе платформы HP Open View. Для управления сетями использован международный протокол SNMP, что позволит наращивать сеть, используя устройства производителей, на которых поддерживается стандарт SNMP.

Для повышения эффективности управления БТС обеспечена интеграция разнотипных средств управления сетями на основе платформы HP Open View. Для управления сетями использован международный протокол SNMP, что позволит наращивать сеть, используя устройства производителей, на которых поддерживается стандарт SNMP.

Пользователи БТС получили ряд преимуществ. Абоненты сети-отделения коммерческих банков и учреждения финансового сектора подключены к БТС на скоростях передачи данных от 64 Кбит/с до 2 Мбит/с: головные офисы, расположенные в г. Ташкенте, подключены к БТС на скоростях 1 Мбит/с и 2 Мбит/с, областные отделения на скоростях 64 Кбит/с, 128 Кбит/с. В зависимости от потребности пользователей могут быть использованы более высокие скорости до 2 Мбит/с.

На базе банковской телекоммуникационной сети реализовано:

- подключение 1383 локальных сетей абонентов к БТС и организовано более 3000 постоянных логических каналов связи;

- более 40 закрытых корпоративных сетей коммерческих банков;

- корпоративные сети Министерства финансов, Товарно-сырьевой биржи, Валютной биржи и Центра ценных бумаг;

- Межведомственная корпоративная сеть в рамках Единой электронной информационной системы внешнеторговых операций между Центральным банком, коммерческими банками и Государственным таможенным комитетом;

- корпоративная сеть Центрального банка;

- телефонная сеть Центрального банка с единым планом нумерации, абонентами которой являются все территориальные подразделения Центрального банка;

- система видеоконференции между аппаратом Центрального банка и территориальными управлениями ЦБ.

В связи с переходом коммерческих банков на единый баланс в режиме реального времени и наличием филиалов в районных центрах, требовалось решение вопроса о развитии цифровой БТС до районных центров для обеспечения всех отделений коммерческих банков высокоскоростными каналами передачи данных. В соответствии с данной задачей в течение 2007-2008 гг. специалистами Главного центра информатизации Центрального банка во всех районных центрах и городах республики установлено оборудование, позволяющее работать абонентам БТС со скоростью от 192 Кб/с и выше.

2015-2019 года

В соответствии с Постановлением Президента Республики Узбекистан от 19 сентября 2018 года № ПП-3945 «О мерах по развитию национальной платежной системы» в IV квартале 2018 года создан Национальный межбанковский процессинговый центр и платежная система «Humo» была запущена в первом квартале 2019 года.

Запуск данной розничной платежной системы способствует формированию конкурентной среды в сфере предоставления розничных платежных услуг на основе банковских карт, значительному увеличению масштабов безналичных расчетов в экономике и снижению рисков, связанных с деятельностью розничных платежных систем на основе банковских карт.

В 2019 году была проведена масштабная подготовка к созданию в соответствии с международными стандартами Центра обработки данных при Центральном банке Республики Узбекистан в целях создания условий для круглосуточного проведения платежей хозяйствующими субъектами в режиме 24/7, началась работа над пилотным проектом по внедрению новой системы мгновенных платежей, которая обеспечит оплату в режиме 24/7.

Данная система была запущена в первом квартале 2020 года и подключены все коммерческие банки республики. Система мгновенных платежей позволяет юридическим лицам и индивидуальным предпринимателям, являющимся клиентами коммерческих банков осуществлять платежи через дистанционные системы обслуживания клиентов в круглосуточном режиме 24/7 (по субботам и воскресеньям также).

Наряду с мерами по развитию платежной системы, особое внимание было уделено совершенствованию ее нормативной базы. В связи с этим, на основе глубокого изучения передового опыта зарубежных стран, международных норм и правил, был разработан и 1 ноября 2019 года утвержден Закон Республики Узбекистан «О платежах и платежных системах».

Этот Закон, являясь единой информационной правовой средой в области платежей и платежных систем, служит нормативной базой для эффективного регулирования Центральным банком рынка платежных услуг, функционирования платежных систем, операторов платежных систем, поставщиков платежных услуг, также отношений в сфере электронных денег и деятельности участников системы электронных денег.

Больше половины всех банковских операций перешло в онлайн — Российская газета

Уже более половины банковских операций клиенты совершают безналичным способом. Об этом рассказали «Российской газете» в ВТБ и Московском кредитном банке (МКБ). По прогнозам экспертов, к концу 2021 года доля безналичных операций в объеме платежей превысит 74%, а доля в числе транзакций станет выше 65%. Тем не менее до конца эпохи бумажных денег еще очень далеко — большое число людей не готовы от них отказаться.

По статистике ВТБ, доля безналичных транзакций за год выросла с 53 до 57%. МКБ зафиксировал 20%-ный рост безналичных платежей. Такие расчеты в России стабильно растут на протяжении последних лет, опережая по объемам другие страны (в России прибавляя по 5,6% в год, в то время как в США, Германии, Сингапуре и Дании — 2,4%, а в Швеции, Норвегии и Китае — 1%), указали в пресс-службе ВТБ. «Мы наблюдаем устойчивый тренд, связанный с ростом цифровизации и развитием торгового розничного оборота, когда клиенты предпочитают наиболее современные способы оплаты, например, с помощью смартфона», — уточнили в кредитной организации.

МКБ за первое полугодие 2021 года зафиксировал снижение операций с наличными на 7% по сравнению с аналогичным периодом прошлого года. «Пандемия и развитие e-commerce (электронная коммерция, по факту все возможные площадки и сервисы с онлайн-оплатой. — «РГ») оказали влияние на рост безналичных платежей по всему рынку, — пояснили в МКБ. — По нашим оценкам, показатель безналичных транзакций может увеличиться до конца текущего года еще на 10-15%».

Банк России в стратегии развития до 2023 года поставил цель достичь 75% безналичных платежей по доле объема операций в розничной торговле.

«Активность потребителей растет, в том числе и благодаря финансовым инновациям, и благодаря повсеместному внедрению безналичных платежей, и благодаря появлению новых инфраструктурных проектов (например, системы быстрых платежей (СБП), «Цифрового профиля» и т.д.), — отметил руководитель направления исследований Центра исследования финансовых технологий и цифровой экономики «Сколково-РЭШ» Егор Кривошея. — Тем не менее до сих пор остается группа россиян, которые осознанно не хотят открывать платежные карты, на 2021 год их около 13%».

По словам Кривошеи, сейчас россияне подходят к платежным инструментам как к портфелю инструментов. Например, лидером по проникновению безналичных операций ожидаемо является сегмент интернет-магазинов, но в мелкой рознице, например, палатках, киосках и рынках, доля наличных платежей все еще высока, хотя и падает в последние годы. «Поэтому, скорее всего, в ближайшие годы будет наращивание безналичных платежей, но при этом сосуществование различных платежных способов: как наличных, так и безналичных денег, а в ближайшем будущем, возможно, и цифровых валют», — считает Кривошея.

«Поэтому, скорее всего, в ближайшие годы будет наращивание безналичных платежей, но при этом сосуществование различных платежных способов: как наличных, так и безналичных денег, а в ближайшем будущем, возможно, и цифровых валют», — считает Кривошея.

Доля наличных все еще высока в мелкой рознице — палатках, киосках и рынках, но и она в последние годы заметно снижается

Управляющий директор рейтингового агентства НКР Станислав Волков указал, что устойчивый рост популярности безналичных платежей и развитие соответствующих сервисов позволяют прогнозировать, что к концу 2021 года их доля в объеме платежей превысит 74%, а доля в числе транзакций будет выше 65%.

«Но в дальнейшем, по мере приближения этих цифр к 80%, рост доли безналичных будет замедляться, и говорить о полном переходе на безналичные платежи в ближайшие пять-семь лет явно преждевременно: в России есть регионы со слабой инфраструктурой для безналичных платежей», — подчеркивает он.

По словам председателя правления ассоциации «Финансовые инновации» Романа Прохорова, для безналичных платежей существует уровень насыщения, определяемый в том числе потребностью экономических субъектов в наличных деньгах, которая, в свою очередь, зависит от экономической, налоговой ситуации и от ментальности потребителей. Очевидно, что от наличных готовы отказаться далеко не все.

Очевидно, что от наличных готовы отказаться далеко не все.

Платежная система Республики Таджикистан

Национальная платежная система является одним из основных элементов финансовой инфраструктуры, обеспечивающая стабильность и эффективность функционирования финансовой системы страны и реализацию денежно-кредитной и бюджетной политики посредством осуществления своевременных и безопасных платежей и расчетов, тем самым содействуя социально-экономическому развитию Республики Таджикистан.

В этой связи, Национальный банк Таджикистана уделяет особое внимание развитию платежной системы инесёт ответственность за организацию стабильных и эффективных платежных, клиринговых, расчетных систем и системы денежных переводов в Республике Таджикистан, а также осуществляет регулирование и надзор за их деятельностью.

Платежная система–совокупность организаций, взаимодействующих по правилам платежной системы в целяхосуществления перевода денежных средств.

Национальный банк Таджикистана, руководствуясь Законами Республики Таджикистан «О Национальном банке Таджикистана»(www.nbt.tj/upload/iblock/0b9/ZakonNBT.(rus).pdf), «О банковской деятельности»(www.nbt.tj/upload/iblock/040/Zakonobank. deyatel (Rus).pdf), «О платежных услугах и платежной системе»(www.nbt.tj/upload/iblock/73d/Zakon_khizmat_pardokhti (rus).pdf) и нормативными актами, определяет основные направления совершенствования платежной системы Республики Таджикистан, устанавливает правила, формы, сроки и стандарты при проведении безналичных и наличных расчетов в Республике Таджикистан. Закон Республики Таджикистан «О платежных услугах и платежной системе» (от 24 февраля 2017г., № 1397) определяет правовые и организационные основыфункционирования платежных систем и порядок предоставленияплатежных услуг в Республике Таджикистан и направлен на созданиеблагоприятных условий для развития платёжной системы.

Функционирование платежных систем и взаимоотношения между ее участниками регулируются законодательными актами Республики Таджикистан, нормативными документами Национального банка Таджикистана, а также соответствующими договорами.

Участниками платежной системы Республики Таджикистана являются Национальный банк Таджикистана,кредитные финансовые организации и Главное Управление Центрального Казначейства Министерства Финансов Республики Таджикистан.На территории республикифункционируют более 328 филиалов кредитных финансовых организаций.

Расчеты между кредитными финансовыми организациями, их филиалами могут осуществляться:

— по корреспондентским счетам (субсчетам), открытым в Национальном банке Таджикистана;

— по прямым корреспондентским отношениям, т.е. через корреспондентские cубсчета, открытые кредитными финансовыми организациями друг другу, минуя Национальный банк Таджикистана;

— по внутрисистемным расчетам между филиалами подведомственными одной кредитной финансовой организации.

Кредитные финансовые организации могут одновременно осуществлять межбанковские расчеты несколькими способами, но при этом они должны исходить из принципов надежности, целесообразности и ускорения прохождения расчетов. Каждая кредитная финансовая организация (за исключением микрокредитных организаций и микрокредитных фондов) обязана иметь корреспондентский счет в Национальном банке Таджикистана. Национальный банк Таджикистана осуществляет расчеты кредитных финансовых организаций и их филиалов на основании «Договора об оказании услуг по межбанковским расчетам». Расчеты между кредитными финансовыми организациями по прямым корреспондентским отношениям осуществляются на основании «Договора о прямых корреспондентских отношениях». Платежи по корреспондентским счетам кредитных финансовых организаций, их филиалов, открытых в Национальном банке Таджикистана, осуществляются только в пределах наличия денежных средств на корреспондентском счете кредитной финансовой организации.

Каждая кредитная финансовая организация (за исключением микрокредитных организаций и микрокредитных фондов) обязана иметь корреспондентский счет в Национальном банке Таджикистана. Национальный банк Таджикистана осуществляет расчеты кредитных финансовых организаций и их филиалов на основании «Договора об оказании услуг по межбанковским расчетам». Расчеты между кредитными финансовыми организациями по прямым корреспондентским отношениям осуществляются на основании «Договора о прямых корреспондентских отношениях». Платежи по корреспондентским счетам кредитных финансовых организаций, их филиалов, открытых в Национальном банке Таджикистана, осуществляются только в пределах наличия денежных средств на корреспондентском счете кредитной финансовой организации.

Одной из основных целей Национального банка Таджикистана является обеспечение эффективного, надежного и бесперебойного функционирования платежной системы.

Национальный банк Таджикистана осуществляетобслуживание межбанковских расчетов кредитных финансовых организаций и кассовое обслуживание бюджетных организаций.

Межбанковские расчеты на территории Республики Таджикистан осуществляются через Межбанковскую автоматизированную систему перевода денег Национального банка Таджикистана. Участниками данной платежной системы являются Национальный банк Таджикистана, кредитные финансовые организации, Межгосударственный банк г. Москвы, и Главное Управление Центрального Казначейства Министерства финансов Республики Таджикистан.

Предоставление расчетных услуг Национальный банк Таджикистана осуществляет на платной основе.

В таблице приведены действующие тарифы на расчетные услуги Национального банка Таджикистана, утвержденные Правлением Национального банка Таджикистана за №98 от 13 июля 2018 года:

| Наименование услуги | Количество электронных платежных документов обработанных в течении одного месяца (штук) | Стоимость каждого электронного платежного документа без учета налога на добавленную стоимость (сомони) |

| Обработка электронного платежного документа участника межбанковской автоматизированной системы перевода денег | от 1 до 1 000 | 0,60 |

| от 1 001 до 10 000 | 0,40 | |

| от 10 001 и более | 0,20 | |

Стоимость обработки каждого электронного платежного документа проведенного после 18-00 часов составляет 5,00 сомони.

Национальный банк Таджикистана устанавливает правила и сроки хранения документов по межбанковским расчетам и процедуры хранения информации, относящейся к операциям, совершенным в системе электронных платежей.

Основным платежным документом межбанковских расчетов на территории Республики Таджикистан является платежное поручение (Формы безналичных расчетов определены Инструкцией № 193 «О безналичных расчетах в Республике Таджикистан»(www.nbt.tj/upload/iblock/dcd/ins_193__ru.pdf)).

Электронные кошельки теряют популярность среди россиян

Сервис Robokassa подвол итоги первого и второго кварталов 2020 года и выяснил предпочтения россиян в оплате интернет-покупок. Татьяна Глазачева, CEO Robokassa, рассказала Sostav о популярных способах оплаты покупок в интернете и самых востребованных категориях товаров по итогам первой половины 2020 года.

По данным исследования, тенденция роста популярности банковских карт сохранялась на протяжении всего первого полугодия 2020-го. В июне количество оплат, совершенных с их помощью, выросло более чем на 5% в сравнении с январем 2020 года. Всего таким способом было проведено 92,07% всех платежей. Это на 8,3% больше, чем в 2019-м и на 13,2%, чем за 2018 год.

В июне количество оплат, совершенных с их помощью, выросло более чем на 5% в сравнении с январем 2020 года. Всего таким способом было проведено 92,07% всех платежей. Это на 8,3% больше, чем в 2019-м и на 13,2%, чем за 2018 год.

Поднявшись на второе место в 2019 году, электронные деньги продолжают занимать эту позицию, но с начала года наблюдается постепенный и устойчивый спад их популярности. В июне показатель стал на 4% меньше, чем в январе. В статистике Robokassa электронные кошельки представлены сервисами «Яндекс.Денег», Webmoney и QIWI.

Мобильные платежи закрывают тройку лидеров рейтинга, однако, как и в 2019 году, продолжается снижение доли, приходящейся на этот способ оплаты. Показатель за июнь оказался более чем в три раза ниже показателя 2019 года и в восемь раз ниже, чем в 2018 году.

Интернет-банкинг и платежи через салоны связи остаются самыми непопулярными способами. С начала года показатели продолжали падать, на июнь их доли составили 0,01% и 0,02% соответственно.

По показателям объема оборота и количества проведенных транзакций в тройке лидеров оказались такие категории товаров и услуг, как «семинары и тренинги» — первое место, а также «вебинары» и «образование и литература». Это говорит о росте тенденции на самообразование среди россиян, считают в Robokassa.

Татьяна Глазачева, CEO Robokassa:

Чтобы понимать, что происходит с рынком, важно систематически отслеживать показатели компании. В Robokassa мы регулярно собираем и анализируем статистику, чтобы знать, в каком направлении двигаться и какие коррективы необходимо внести в свои процессы. Думаю, что для многих предпринимателей эта информация будет не менее полезной.

статистика Robokassa » Платежный бизнес

Татьяна Глазачева, исполнительный директор Robokassa, представляет свежую аналитику по активности банков в сфере онлайн-платежей специально для журнала «ПЛАС».

В 2017 году, как и ранее, ярко прослеживалась тенденция активного использования интернет для ежедневных покупок. Например, данные GfK говорят о росте e-commerce в России на 11% по сравнению с прошлым годом. Сказались на предпочтениях покупателей и другие глобальные тренды: маркетплейсы в качестве точек входа для поиска товаров усилили свои позиции относительно классических поисковых систем. Кроме того, покупатели более охотно стали расплачиваться банковскими картами, в то время как доля наличных (курьером при доставке) снизилась на 5%.

Например, данные GfK говорят о росте e-commerce в России на 11% по сравнению с прошлым годом. Сказались на предпочтениях покупателей и другие глобальные тренды: маркетплейсы в качестве точек входа для поиска товаров усилили свои позиции относительно классических поисковых систем. Кроме того, покупатели более охотно стали расплачиваться банковскими картами, в то время как доля наличных (курьером при доставке) снизилась на 5%.

Таким образом, сфера оплаты интернет-покупок до сих пор остается лакомым пирогом для участников рынка. Мы, как оператор электронных платежей, продолжаем знакомит вас с нашей аналитикой, которую собираем на основании данных об использовании банковских карт при оплате товаров и услуг в интернет плательщиками сервиса Robokassa.

Давайте рассмотрим на примерах, как изменились предпочтения плательщиков при использовании банковских карт Кредитных организаций, какой Банк «на коне», а кто начал сдавать свои позиции:

Как и в прошлых периодах, с большим отрывом среди банков-эмитентов лидирует Сбербанк – в среднем, порядка 48% оплат в онлайн было совершено с помощью карт данного эмитента. Пик в 51% пришелся на апрель, дальше наметился небольшой спад. Во втором полугодии в работе Банка произошло несколько сбоев, наиболее серьезные – в ноябре и декабре. Возможно, поэтому кредитная организация закончила год с минимальным для себя показателем в 45%. Кстати, представители банка объяснили проблемы с проведением интернет-платежей масштабной трансформацией, которой подверглись многие структуры учреждения.

Пик в 51% пришелся на апрель, дальше наметился небольшой спад. Во втором полугодии в работе Банка произошло несколько сбоев, наиболее серьезные – в ноябре и декабре. Возможно, поэтому кредитная организация закончила год с минимальным для себя показателем в 45%. Кстати, представители банка объяснили проблемы с проведением интернет-платежей масштабной трансформацией, которой подверглись многие структуры учреждения.

Если положение лидера незыблемо, то в десятке фаворитов произошли изменения. Ближайший конкурент – «ВТБ-24» – отвоевал, в среднем, 3,3% онлайн-платежей. Любопытно, но один из пиков его популярности пришелся на ноябрь, когда у Сбербанка были проблемы, а вот закончил год обладатель второго места с показателем 3,1%.

Стартовав в начале года с третьего места, «Тинькофф банк» переместился в итоге на четвертое. В августе Банк продемонстрировал самый лучший показатель в году – 2,8%. Дальше случился вираж вниз вплоть до 2,2%. Случившееся может быть связано с нашумевшим в сети событием: конфликтом с блогерами «Немагия» и, как следствие, бойкотом со стороны некоторой части интернет-пользователей.

Что касается «Альфа-Банка», косвенно замешанного в скандале (в ролике был упомянут и основатель «Альфа-Групп» Михаил Фридман), то его позиции остались почти неизменными: в августе «Альфа-Банк» провел 2,6% онлайн-платежей, а в октябре – 2,3%. Однако, год он закончил со среднегодовым показателем 2,4%, заняв в итоге третье место среди банков-эмитентов в нашей статистике.

Выше планки в 1% в 2017 году оказались еще два игрока – это «Райффайзенбанк» и «Приватбанк» с результатами 1,3% и 1,1% соответственно. Для них год прошел стабильно и без особых сюрпризов.

Таким образом, мы видим, что ситуация с лидерством банков в области онлайн-платежей остается довольно стабильной, и самая заметная перемена — это ротация в тройке лидеров из-за смещения «Тинькофф Банка» на четвертое место. Пятерка конкурентов, следующих за Сбербанком, проводит, в совокупности, порядка 11% онлайн-платежей. В 2018 году доля банковских карт в структуре оплаты сделок e-commerce вырастет еще на 5%, а вот за их распределением мы обязательно будем следить.

По материалам PLUSworld.ru

Уникальные сложности российского платежного рынка

Для многих международных компаний ориентироваться в уникальных сложностях российского платежного рынка может показаться сложной задачей. Российская карточная система не похожа ни на одну другую, правила сложны, деловая культура кажется чужеродной, а законы о конфиденциальности данных требуют особого внимания.

Однако нельзя отрицать преимущества российского рынка: большая численность населения, их тяга к все более качественным потребительским товарам, отсутствие значительного валютного контроля над трансграничной репатриацией средств и рост электронной коммерции, опережающий остальную Европу.

Вот почему мы потратили годы, изучая рынок и нанимая многих коренных россиян, таких как я, чтобы получить информацию. В этой статье я расскажу, почему я считаю Россию прекрасной возможностью для международного онлайн-бизнеса.

Платежная экосистема России

За последние несколько десятилетий в российской экономике наблюдался неравномерный, но все же очень положительный экономический рост. Это заставляет россиян требовать более качественные, зачастую импортные, потребительские товары.В результате российская электронная торговля растет значительными темпами, при этом основным драйвером является цифровая и такие компании, как Google, Apple и Spotify.

Это заставляет россиян требовать более качественные, зачастую импортные, потребительские товары.В результате российская электронная торговля растет значительными темпами, при этом основным драйвером является цифровая и такие компании, как Google, Apple и Spotify.

С 2013 года весь рынок электронной коммерции вырос в среднем на 17% по сравнению с 7% в Европе. В прошлом году из-за пандемии эта тенденция значительно усилилась, увеличившись на 51%, и этот год также выглядит многообещающим. Бум электронной коммерции пошел на пользу российским гигантам электронной коммерции, и в прошлом году интернет-магазины Wildberries показали исключительно хорошие результаты.Ожидается, что к 2024 году он-лайн розничная торговля достигнет 19% всей розничной торговли, и у иностранных компаний есть широкие возможности принять участие в этом росте.

Чтобы преуспеть в России, нужно понимать уникальность платежной инфраструктуры, законодательной среды и технологий. В России насчитывается около 210 миллионов активных платежных карт, и, хотя, по оценкам, 60% выпущены Visa и Mastercard, местные способы оплаты являются сильным игроком на рынке. Одним из примеров этого является «Мир», быстрорастущий поставщик кредитных карт в стране, который выпустил более 95 кредитных карт.7 миллионов карт с момента запуска в 2015 году и планирует выйти за пределы России. Во многом этот рост был вызван правительством, которое требует, чтобы зарплата любого работника государственной службы перечислялась на счет с привязанной к нему картой «Мир».

Одним из примеров этого является «Мир», быстрорастущий поставщик кредитных карт в стране, который выпустил более 95 кредитных карт.7 миллионов карт с момента запуска в 2015 году и планирует выйти за пределы России. Во многом этот рост был вызван правительством, которое требует, чтобы зарплата любого работника государственной службы перечислялась на счет с привязанной к нему картой «Мир».

Еще одна тенденция, которую нельзя игнорировать, — это мобильные платежи. По данным Gfk, в России 56 миллионов мобильных онлайн-пользователей старше 16 лет, и большинство из них используют свои телефоны для покупок в Интернете. Почти 60% онлайн-платежей осуществляется с мобильных устройств по сравнению с 20% во всем мире.Местный способ оплаты, пользующийся большим спросом, — это Sberpay. Это способ оплаты в режиме реального времени, позволяющий клиентам крупнейшего российского банка (Сбербанка) платить мгновенно. Местные электронные кошельки, включая YooMoney, Qiwi и WebMoney, теряют свою долю рынка, потому что Центральный банк России все больше и больше ограничивает анонимные платежи. В качестве альтернативы Центральный банк России продвигает инициативу по объединению всех розничных банков в единый способ банковских платежей в реальном времени под названием «Система быстрых платежей» (SFP).

В качестве альтернативы Центральный банк России продвигает инициативу по объединению всех розничных банков в единый способ банковских платежей в реальном времени под названием «Система быстрых платежей» (SFP).

Покупки в зарубежных интернет-магазинах значительно выросли, когда ритейлеры адаптируют свои веб-сайты к российскому рынку, переводя контент на русский язык.

Делать все по-своему

Российское правительство и Центральный банк яростно защищают свою автономию и автономию своих граждан. Интернет-компании, желающие выйти на российский рынок, часто могут столкнуться со значительными финансовыми последствиями из-за сложности бизнес-среды и требований законодательства.

Если компания не является юридическим лицом в России, ее платежи обычно обрабатываются как международные транзакции банками-эквайерами за пределами России. Это существенно влияет на скорость авторизации, которая может быть на 20% ниже по сравнению с локальной обработкой. Возможность обрабатывать транзакции локально имеет первостепенное значение — это не только увеличит уровень авторизации до 93-97%, но и снизит среднюю комиссию за обработку кредитной карты, сократив очень дорогие комиссии за трансграничную карту на ~ 1% + 10 центов.

В таких областях, как регулирование персональных данных, местные правила, вероятно, будут отличаться от других рынков. Хотя законодательство требует, например, чтобы личные данные потребителей хранились на российских серверах, данные платежных карт клиентов не считаются личными, если они не используются для идентификации личности. Онлайн-компании должны гарантировать, что их сбор данных соответствует закону, независимо от того, обрабатывается ли транзакция внутри страны или за рубежом.

Существует заблуждение, что санкции против российских компаний и банков, введенные США и ЕС, могут показаться сильным аргументом против выхода на российский рынок.Однако в действительности это не влияет напрямую на онлайн-бизнес или платежи, потому что финансовые услуги освобождены от секторальных санкций. В противном случае международные карточные схемы ушли бы с российского рынка сразу после введения столь жестких санкций.

Российский рубль (RUB) — очень волатильная валюта. Для приема RUB требуется надлежащий операционный офис в России и навыки управления рисками.

Прием платежей в России не должен быть сложным

Ведение бизнеса в России требует глубокого понимания российской финансовой системы и прочных местных отношений.За прошедшие годы нам удалось глубже понять российскую финансовую систему и наладить прочные партнерские отношения в рамках российской банковской экосистемы. В 2018 году мы запустили решение для российских платежей в рамках нашего стратегического подхода, призванного помочь компаниям выйти на быстрорастущие рынки, включая Бразилию, Россию, Индию и Китай.

С момента своего создания он превзошел наши ожидания благодаря впечатляющим объемам платежей и привлечению клиентов. В настоящее время это одно из наших самых быстрорастущих платежных предложений, предоставляющее уникальные возможности локального эквайринга и оплаты для международных компаний, продающих в Интернете российским потребителям цифровые товары, розничную торговлю, путешествия и многое другое.

Запуск продуктов и услуг для российского рынка не должен быть сложным процессом. Хотя есть несколько потенциальных препятствий, страна в целом находится на подъеме, приближаясь к большему процветанию и соответствующему увеличению потребительских расходов.

Москва является лидером в области финансовых технологий в России.

Россия — электронная коммерция

Оценка текущего поведения покупателей на рынке

Согласно статистике yStats, российский рынок электронной коммерции неуклонно растет и увеличился вдвое за последние четыре года.com report, одной из ведущих мировых компаний по исследованию вторичного рынка. Самыми крупными товарными категориями продаж в российской электронной коммерции в 2019 году были электроника и бытовая техника (38%), за ними следовали одежда и обувь (31%). Согласно прогнозам на 2019 год, к 2022 году розничные продажи продуктов питания и бакалеи через электронную торговлю должны были опередить остальной рынок; однако сценарий самоизоляции пандемии послужил дополнительным стимулом для быстрого развития розничных онлайн-покупок товаров повседневного спроса. С начала 2020 года скорость онлайн-заказов товаров FMCG увеличилась в пять раз, что привело к изменению стратегий и приоритетов ведущих ритейлеров FMCG на 2020-2021 годы.

По данным Association of Internet Trade Industries, российские интернет-магазины FMCG обладают огромным потенциалом роста, учитывая масштабные инвестиции ведущих продуктовых ритейлеров, ИТ-компаний. и банки в этот сегмент рынка.

Более широкая доступность мобильного Интернета 5G поднимет качество обслуживания клиентов в сфере электронной коммерции на новый уровень. Его скорость в сочетании с низкой задержкой позволит создавать совершенно новые приложения VR / AR, которые существенно изменят процесс покупок.Вместо того, чтобы вкладывать средства в розничные магазины, инновационные розничные продавцы будут предлагать VR-решения, которые полностью персонализируют клиентский опыт для покупателей.

Общий рост рынка электронной коммерции в России также обусловлен относительно высоким уровнем проникновения Интернета в России (Интернетом в России пользуются 94,4 миллиона человек) и доступностью доступных по цене смартфонов.

Трансграничная электронная коммерция до 2018 года была ведущей тенденцией на российском рынке онлайн-торговли, составляя более трети общих продаж электронной коммерции, согласно данным yStats.ком отчет. Этот рост был в значительной степени обусловлен китайскими компаниями — в первую очередь B2C-площадкой Alibaba — Aliexpress.ru — но также хорошо представлены ключевые западные игроки, включая Amazon, ASOS, Next и YOOX.

Поскольку российские интернет-покупатели чувствительны к ценам и совершают более 50% своих онлайн-покупок с использованием скидок на товары и специальных предложений, они стали более избирательными в 2019 и 2020 годах, когда в 2019 году из-за лоббирования отечественных розничных компаний не облагались налогом Порог для продуктов личного пользования был снижен сначала до 1000 евро, затем до 500 евро и, наконец, до 200 евро за каждую покупку.Таможенный сбор за эти покупки составлял 30 процентов, затем был снижен до 15 процентов. Общая доля продуктов, приобретенных через каналы международной электронной коммерции, снизилась с 23% в 2018 году до 16% в 2019 году с тенденцией к дальнейшему снижению в течение 2020 года.

В настоящее время правительство России разрабатывает стратегию по популяризации электронной коммерции среди российских покупателей и поручило Министерству финансов и Министерству связи разработать законодательную базу и внедрить инновационные логистические решения для решения этой проблемы.

В качестве дополнительной поддержки и источника информации можно рекомендовать следующие ресурсы:

• Ассоциация предприятий интернет-торговли

• Российская ассоциация электронных коммуникаций

• Национальная ассоциация дистанционной торговли

• Министерство связи

• Министерство промышленности и торговли

• Аналитическое агентство Data Insight

• J’son and Partners Management Consulting

Местные правила и положения о продажах в электронной коммерции

Выход на российский рынок электронной коммерции возможен через ведущие российские интернет-магазины (B2C) Lamoda (fashion), Ozon и Wildberries, а также через социальную сеть VK, которая теперь работает с AliExpress.Яндекс также создал новую платформу трансграничной поддержки под названием «Bringly», которая помогла нескольким турецким компаниям выйти на российский рынок (Hepsiburada, N11.com и Ziylan Group).

Рынок электронной коммерции в России регулируется Минпромторгом.

Основным препятствием для выхода на рынок электронной коммерции в России являются требования законодательства. Электронным торговцам следует обратить внимание на российские законы о персональных данных, которые отличаются от GDPR ЕС и могут потребовать существенных корректировок в сборе, обработке и хранении данных.Это законодательство применяется к любому интернет-магазину, даже если он работает из-за границы, но не имеет физического или юридического присутствия в России, если его интернет-ресурсы нацелены на пользователей в России. PSP продавца также должен соответствовать законодательству о персональных данных.

Важный вопрос прав интеллектуальной собственности (ПИС) также должен быть рассмотрен электронными торговцами, желающими продавать в России. Ресурсы IPR можно найти на следующем сайте: https://www.stopfakes.gov/article?id=Russia-IPR-Resources

По данным аналитического агентства Data Insight, практически все российские корпорации сообщают об использовании электронных торговых площадок для закупок.Поскольку интернет-магазины B2B становятся все более распространенными в России, отрасль становится более жестко регулируемой. Транзакции, совершаемые через платформы электронной коммерции B2B, имеют обязательную юридическую силу из-за большой финансовой стоимости этих покупок. Процедуры закупок, особенно для государственных предприятий, требуют строгих требований законодательства.

Кроме того, PSP продавца должна охватывать определенные российские платежные средства, такие как электронные кошельки, электронные кошельки Яндекс.Деньги, Web.Money и QIWI, а также карту МИР. Это увеличит продажи и укрепит партнерские отношения с местными платежными компаниями.

Наличие сильного логистического партнера и сочетание каналов доставки (почтовая доставка, курьерская служба, пункты выдачи и т. Д.) — обычная практика для успешных зарубежных интернет-магазинов.

Экосистема местного поставщика услуг электронной коммерции

Количество услуг электронной коммерции в России растет в геометрической прогрессии. Среди основных услуг — агрегаторы электронной коммерции и поставщики цифровых торговых площадок, диверсифицированные и индивидуализированные услуги доставки, услуги электронных платежей и агрегаторы платежей, услуги цифрового маркетинга, а также растущее число консалтинговых и стартап-компаний.

Самыми надежными и популярными агрегаторами электронной коммерции являются:

• Joom

• Wildberries

• Беру (разработка Яндекс и Сбербанк)

• Алиэкспресс

• Price.ru принадлежит Rambler Co Holding)

• Tmall

• Товары.ру

• Avito Magazin

Социальные сети приобретают все большее значение для электронных торговцев. Более 90% российских пользователей Интернета заходят в социальные сети. Наиболее активными социальными сетями являются YouTube (85%), ВКонтакте (83%), WhatsApp (59%) и Instagram (51%)

.Перед запуском кампании в России необходимо проанализировать количество и частоту поисков продукта или услуги.Дополняя Google Trends, Яндекс может поддерживать усилия по поисковой оптимизации: wordstat.yandex.ru

Самые известные события в сфере электронной коммерции в России:

• Ecom Expo, 9 — 10 июня 2021 г. Москва (2022 г. уточняется)

• Неделя российского ритейла, 31 мая — 4 июня 2021 г., Москва (2022 г. уточняется)

Корпоративным клиентам — Управление денежными средствами

Расчетно-кассовый

Обслуживание корпоративных счетов

Корпоративный банкинг мирового уровня у вас под рукой! По опыту тысяч наших корпоративных клиентов по всему миру, Citi предоставляет вам ключ к вашей операционной эффективности: операционный счет вашей компании в Citi.

Через интерфейс единого окна с Citi вы можете открывать текущие счета в Москве или Санкт-Петербурге, на суше или в оффшоре, в российских рублях, долларах США, евро или других иностранных валютах (при условии, что они подписаны на местные и международные валютные правила).

Выписки по всем вашим счетам, открытым в AO Citibank в России и в глобальной сети Citibank N.A. в более чем 100 странах, доступны в электронном виде в едином формате через CitiDirect Online Banking.

Правила обработки рублевых платежей АО Ситибанк

Условия банковского счета АО Ситибанк (действует до 17.06.2019)

Условия банковского счета АО Ситибанк (действует с 17.06.2019 по 02.12.2019)

Условия банковского счета АО Ситибанк (действует с 02.12.2019 по 06.09.2020)

Условия банковского счета АО Ситибанк (действует с 07.09.2020 по 25.10.2020)

Условия банковского счета АО Ситибанк (действует с 26.10.2020)

Тарифы для корпоративных клиентов (действуют до 22.03.2021)

Тарифы для корпоративных клиентов (действует с 22.03.2021 по 31.03.2021)

Тарифы для корпоративных клиентов (действует с 01.04.2021)

Тарифы для корпоративных клиентов (действует с 01.06.2021)

Критерии отнесения клиентов к иностранным налогоплательщикам и способы получения от них информации, необходимой в соответствии с Федеральным законом Российской Федерации от 28 июня 2014 г.173-ФЗ

Порядок получения и размер компенсации по вкладам в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» и Федеральным законом «О внесении изменений в статью 11 Федерального закона« О страховании вкладов физических лиц ». Физические лица в банках Российской Федерации »и ст. 46 Федерального закона« О Центральном банке Российской Федерации (Банке России) »

.Электронные платежи и сборы

АО Ситибанк является прямым участником клиринга Центрального банка России (ЦБ РФ) и Сбербанка и использует эти системы для расчетов в рублях внутри страны, в то время как Ситибанк Н.A. Для расчетов в иностранной валюте используются глобальная сеть и другие международные стандарты, такие как SWIFT. Все платежи в местной валюте, инициированные нашими клиентами, передаются в электронном виде в клиринговую систему ЦБ РФ.

Чтобы гибко и эффективно управлять вашей повседневной кредиторской задолженностью, мы предлагаем вам нашу услугу «Продленное время отключения». За символическую плату вы можете использовать эту услугу, чтобы продлить инициирование платежей в рублях в тот же день на срок до двух часов сверх стандартного времени отсечения для клиринга ЦБ РФ.

Платежи в любой иностранной валюте могут быть инициированы с текущего валютного счета, открытого в АО «Ситибанк», поэтому ваш валютный счет можно рассматривать как мультивалютный.

Управленческая ликвидность и оборотный капитал

Инкассация

По взаимно согласованному графику (24 часа в сутки / 7 дней в неделю) АО Ситибанк через своего выбранного поставщика услуг может организовать получение денежных средств из указанных вами торговых точек по всей Российской Федерации.

Используя обширный парк бронированных автомобилей, сертифицированных по высочайшим стандартам безопасности, наличные деньги будут транспортироваться, подсчитываться и оперативно зачисляться на ваш текущий счет в Citi в соответствии с согласованным графиком.

Доставка наличными

По взаимно согласованным графикам АО Ситибанк через своих избранных поставщиков услуг может организовать доставку денежных знаков и монет в требуемой валюте и суммах в указанные вами офисы.Используя обширный парк бронированных автомобилей, сертифицированных по самым высоким стандартам безопасности, наличные деньги будут подсчитаны, упакованы и доставлены в ваши офисы в соответствии с вашими требованиями. Все риски, связанные с транспортировкой наличных денег нашим поставщиком услуг вплоть до момента их получения вашим уполномоченным сотрудником, на 100% застрахованы на месте и перестрахованы во всем мире через всемирно известные страховые компании.

Массовые сборы

АО Ситибанк заключил корреспондентские банковские соглашения с крупными российскими банками, а также соглашение о партнерстве с Почтой России, что еще больше расширило нашу деятельность в регионах России.Благодаря этому эксклюзивному сетевому соглашению клиенты АО Ситибанк теперь могут использовать свой счет для:

- Принимать вклады от физических лиц по всей стране

- Выполняйте крупные платежи нескольким региональным бенефициарам.

Эти возможности доступны через интерфейс «единого окна» с АО Ситибанк и могут быть адаптированы в соответствии с вашими разнообразными потребностями.

Корпоративные карты

Корпоративная карта — это эффективный инструмент для управления и контроля деловых, командировочных и развлекательных расходов компании, а также расчетов с поставщиками.

Удобный платежный инструмент

- Сокращение затрат и времени на оформление авансовых платежей наличными;

- Отсутствие необходимости декларировать денежные средства и менять валюту при выезде за границу;

- Возможность совершать транзакции в точках продаж, в Интернете и покупать в торговых точках, в Интернете и получать наличные

- Оптимизация оборотных средств при использовании кредитных средств с продленным сроком оплаты

- Гибкие лимиты расходов для каждого держателя карты;

- Возможность оплачивать командировочные расходы через агентства по организации путешествий

- Оптимизация бизнес-процесса закупок.

Администрирование и контроль

- Удаленное администрирование программы карт через веб-приложение

- Индивидуальная установка лимитов розничных продаж карт и наличных денежных средств;

- Возможность передачи данных о транзакциях по картам в системы ERP / EMS компании в автоматическом режиме

- Защита от мошенничества и SMS-уведомления

- Доступ к настраиваемым консолидированным отчетам по корпоративным картам

Служба поддержки клиентов

- Круглосуточная поддержка держателей карт;

- Служба поддержки уполномоченных представителей компании в рабочее время

Условия программы кредитных карт Citi для бизнеса (с изменениями с 10 ноября 2021 г.)

Таможенные карточки

Таможенная карта — удобный платежный инструмент, предоставляемый в сотрудничестве с ООО «Таможенная карта» или ООО «Мультисервисная платежная система», позволяющий оплачивать таможенные пошлины и сборы через личный кабинет и системы электронного декларирования.

Удобный платежный инструмент

- Таможенные платежи круглосуточно

- Плата картой достаточно для выпуска груза

- Оперативная доплата при корректировке таможенной стоимости

- Дистанционная оплата через личный кабинет или программу электронного декларирования.

Оптимизация денежного потока

- Авансовые платежи на единый лицевой счет отсутствуют

- Нет переплат и остатков на едином лицевом счете

- Возможность использования овердрафта или внутридневного овердрафта

Удобное администрирование, сверка и контроль

- Нет необходимости отслеживать использование авансовых платежей

- Контроль платежей и остатков в режиме реального времени по SMS и электронной почте

- Контроль доступа брокеров к средствам Компании путем установления лимитов расходов по картам

- Расширенные отчеты от операторов платежных систем

- Выписка со счета в формате MT940

Служба поддержки клиентов

- Круглосуточная поддержка держателей карт

- Служба поддержки уполномоченных представителей компании в рабочее время

- Тренинги для сотрудников компании и таможенных представителей

ВТО | Российская Федерация — Информация для участников

- справка по чтению расписания услуг

- услуг

база данных

Вы можете использовать эту базу данных для получения расписания обслуживания для Участника или для сравнения обязательств по предоставлению услуг для Участников.В базе данных нет данных о текущих переговорах. - все обязательства и льготы по услугам. Предоставляет оригинальные официальные документы от. Не консолидировано (т.е. первые документы могут быть изменены / заменены последующими документами).

Члены / наблюдатели ВТО используют комитеты по ТБТ и СФС для обсуждения конкретных торговых проблем (СТК). Часто речь идет о законопроектах, постановлениях или процедурах, которые могут повлиять на их торговлю; во многих случаях эти меры доводятся до сведения комитетов до того, как они вступят в силу.По сути, члены поднимают СТК, чтобы узнать больше об объеме и реализации правил друг друга в свете основных обязательств по ТБТ и СФС, а также для обозначения (потенциальных) воздействий на торговлю.

Во весь экранЧлены / наблюдатели ВТО используют комитеты по ТБТ и СФС для обсуждения конкретных торговых проблем (СТК). Часто речь идет о законопроектах, постановлениях или процедурах, которые могут повлиять на их торговлю; во многих случаях эти меры доводятся до сведения комитетов до того, как они вступят в силу.По сути, члены поднимают СТК, чтобы узнать больше об объеме и реализации правил друг друга в свете основных обязательств по ТБТ и СФС, а также для обозначения (потенциальных) воздействий на торговлю.

Во весь экранЧлены / наблюдатели ВТО используют комитеты по ТБТ и СФС для обсуждения конкретных торговых проблем (СТК). Часто речь идет о законопроектах, постановлениях или процедурах, которые могут повлиять на их торговлю; во многих случаях эти меры доводятся до сведения комитетов до того, как они вступят в силу.По сути, члены поднимают СТК, чтобы узнать больше об объеме и реализации правил друг друга в свете основных обязательств по ТБТ и СФС, а также для обозначения (потенциальных) воздействий на торговлю.

Во весь экранэлектронных платежей, которые в основном используются в России; бесконтактные платежи становятся все более популярными

На прошлой неделе компания Mediascope (ранее известная как TNS Russia) опубликовала исследование о том, как население России использует средства электронных платежей.В исследовании, проведенном в июне и июле 2019 года, приняли участие 3500 жителей в возрасте от 12 до 55 лет из крупных городов России (более 600000 жителей). Mediascope проанализировал эволюцию с момента своего предыдущего исследования весной 2018 г.

В данном исследовании к средствам электронных платежей относятся банковские карты, электронные кошельки, онлайн-банкинг и бесконтактные платежи. Основные выводы заключаются в следующем:

- Электронными платежными средствами в России пользуются практически все: от 91% до 96% респондентов, в зависимости от региона, использовали их хотя бы раз в год.

- В то время как банковские карты и онлайн-банкинг используются подавляющим большинством (примерно 90% россиян), электронные кошельки и бесконтактные платежи используются примерно 78% и 45% населения, соответственно.

- Примечательно, что для большинства типов покупок нет существенных различий между возрастными группами в использовании электронных платежных средств (не считая более низких показателей проникновения в группе 12-17 лет, очевидно, из-за меньшего проникновения этих платежных средств среди несовершеннолетних). ).

- Электронные платежные средства используются для различных покупок, прежде всего для мобильных услуг, покупок в Интернете, а также коммунальных и жилищных услуг (это касается трех четвертей респондентов и более).Доля россиян, использующих электронные платежи для такси, растет сильнее всего — с 45,4% в 2018 году до 50,8% в 2019 году.

- Самыми популярными платежными средствами являются Сбербанк Онлайн (83,2%) и электронные кошельки Яндекс.Деньги ( 52,8%), PayPal (46,1%), WebMoney (39,9%) и QIWI (36,9%). Сервисом VK Pay, который стал доступен совсем недавно, пользуются 15,4% респондентов с большой долей молодых пользователей (18-24 года)

Уровень проникновения электронных платежных средств среди возрастных групп в России (2019 г.) )

Источник: Mediascope. Бесконтактные платежи становятся все популярнееЧто касается бесконтактных платежей, исследование показало, что они наиболее популярны среди людей от 25 до 34 лет.о. группа (57,3%). В 2019 году 44,8% россиян использовали эти платежные средства не реже одного раза в год по сравнению с 38,3% в 2018 году.

Google Pay — лидер среди систем бесконтактных платежей, количество пользователей выросло с 19,6% до 22,9% за год. 18,9% респондентов совершали платежи через Apple Pay и 15,5% через Samsung Pay. Garmin Pay использовали около 2% респондентов.

В 18-24 гг. о. В возрастной группе, однако, первое место занимает Apple Pay (29%). Google Pay более популярен в старших возрастных группах, при этом Samsung Pay занимает второе место, опережая Apple Pay в возрасте 35–44 лет.о. возрастная группа.

Как сообщает East-West Digital News, Apple, Samsung и Google запустили свои системы бесконтактных платежей в России в 2016-17 годах. WeChat и Huawei вышли на рынок в конце 2018 года.

Щелкните здесь , чтобы загрузить исследование Mediascope по электронным платежам, или здесь, чтобы получить копию последнего отчета EWDN по электронной коммерции и электронным платежам.

Отчет об электронной коммерции и платежах в России| ThePaypers

В этом бесплатном отчете освещаются основные факты, цифры и тенденции российского рынка электронной коммерции и электронных платежей в международной перспективе.Он публикуется East-West Digital News (EWDN), новостным и исследовательским агентством, освещающим технологические рынки Восточной Европы, при участии ведущих экспертов рынка и при поддержке ThePaypers.

Ссылка для бесплатной загрузки: https://www.ewdn.com/ecomreport/

Основные выводы :

• Российский рынок электронной коммерции, оцениваемый примерно в 20 миллиардов долларов США (внутренний рынок физических товаров), вступает в цикл ускоренного развития.Поскольку проникновение электронной коммерции в регионы России растет. У ряда крупных отечественных интернет-магазинов объем продаж ежегодно увеличивается на 50–150%.

• По оценкам, в 2018 году въездные трансграничные потоки составили от 3,2 до 5,5 млрд долларов США (только физические товары) при сравнении с другими странами мира. AliExpress по-прежнему доминирует на международной арене, но западные игроки увидели возобновление продаж в последние два года после спада в 2014-2016 годах. Между тем, сейчас на российский рынок выходит ряд турецких игроков.

• Большинство международных покупок не облагаются налогом. Для международных игроков нет серьезных препятствий — будь то логистика, платежи, таможня или маркетинг. Выход на рынок облегчается благодаря новым рынкам и множеству сильных местных поставщиков услуг. Однако иностранным компаниям, занимающимся электронной коммерцией и электронными платежами, следует обратить особое внимание на российские законы о персональных данных, которые могут потребовать внесения изменений.

• В то время как наличные платежи имеют тенденцию к снижению, банковские карты широко используются для онлайн-покупок цифровых товаров, физических товаров и услуг.Популярны и местные электронные кошельки, и PayPal. Международные бесконтактные платежи вышли на российский рынок в 2016-2017 годах и уже пользуются популярностью в городах.

Рекомендации международным компаниям :

• Разнообразные ниши благоприятны для международных торговцев, которые могут добиться успеха, если приспосабливаются к местным условиям. В частности, необходимо локализовать интерфейс и принять определенные российские платежные средства.

• Согласно закону, все компании должны хранить личные данные своих российских пользователей или клиентов на серверах, физически расположенных на территории России.Это касается зарубежных интернет-ритейлеров, нацеленных на российских потребителей даже с небольшими объемами продаж. Правовые требования, отличные от GDPR ЕС, могут потребовать существенных корректировок в сборе, обработке и хранении персональных данных.

• Требование о локальном хранении личных данных также применяется к платежным операциям. Это означает, что поставщики платежных услуг должны хранить российские персональные данные в России, а не в облаке или других странах.

ESW — В Россию с любовью

Введение

Российский рынок электронной коммерции демонстрирует высокие показатели, с ожидаемыми темпами роста 7 в год.5%, оценивается в 27,1 млрд долларов США к 2023 году. Ожидается, что количество пользователей электронной коммерции увеличится с 98,1 млн в 2019 году до 105,8 млн к 2023 году, при этом ожидается, что средний доход на пользователя (ARPU) увеличится с 189,67 долларов США до 234,95 долларов США за тот же период. Объем трансграничной электронной торговли в 2018 году составил 5,5 миллиарда долларов, что составляет 23% от общего количества онлайн-заказов от российских потребителей, что на 34% больше, чем в 2017 году 1 .

Однако есть препятствия для успешного выхода на российский рынок.От языка до логистики, на российском рынке есть множество уникальных тонкостей, которые международные бренды электронной коммерции должны освоить, чтобы добиться успеха. В этом руководстве по России подробно рассматривается рынок электронной коммерции, возможности, препятствия и способы их преодоления.

С МОЛОДЕЖНЫМ НАСЕЛЕНИЕМ, ПОВЫШЕНИЕМ ИНТЕРНЕТ-ПРОИСХОЖДЕНИЯ * И ОДНОЙ ИЗ САМЫХ ВЫСОКИХ ТЕМПОВ РОСТА ДЛЯ ОНЛАЙН-ШОПИНГОВ, РОССИЯ ЯВЛЯЕТСЯ СИЛЬНЫМ РЫНОМ ДЛЯ КОММЕРЧЕСКИХ БРЕНДОВ И ОТЛИЧНЫМИ ВОЗМОЖНОСТЯМИ ДЛЯ РОСТА ДОХОДОВ.

Обзор рынка

РОССИЙСКАЯ ФЕДЕРАЦИЯ ЯВЛЯЕТСЯ КРУПНЕЙШИМ СТРАНОМ В МИРЕ ПО ЗЕМЛИ, ИМЕЕТ ПРИМЕРНО 146 МИЛЛИОНОВ НАСЕЛЕНИЯ. САМЫЙ КРУПНЕЙШИЙ ГОРОД — СТОЛИЦА МОСКВА с 12,615 МИЛЛИОНАМИ жителей, ВТОРОЙ КРУПНЕЙШИМ — САНКТ-ПЕТЕРБУРГ с 5,383 МИЛЛИОНАМИ жителей.

Россия — один из самых быстрорастущих рынков онлайн-покупок в мире, где 81% населения совершает покупки в Интернете не реже одного раза в месяц. Рынок розничной электронной коммерции стоит 21 доллар США.6 миллиардов в 2020 году 2 и, по оценкам, к 2024 году достигнет 28,2 миллиардов долларов США.

Экономика России

У России пятая по величине экономика в Европе и одиннадцатая по величине ВВП в мире, и, хотя в 2014 году экономика пережила значительный спад, с тех пор она неуклонно восстанавливается. ВВП страны составил 1637,89 млрд долларов США 3 в 2019 году и, по оценкам, вырастет до 1940 млрд долларов США к 2024 году.

Рынок электронной торговли в России

Физическая электронная торговля в России (без учета трансграничных продаж) составляет лишь 5% от общего объема розничных продаж по стране (но до 18% в крупных городах).Учитывая, что уровень проникновения электронной коммерции в 2020 году составит 46% и, по прогнозам, к 2023 году он вырастет до 60%, очевидно, что у отечественных и международных розничных продавцов электронной коммерции есть значительная и в значительной степени неиспользованная возможность извлечь выгоду из этого. 1

РОССИЯ: ПРОГНОЗ ДОХОДОВ ОТ РОЗНИЧНОЙ ЭЛЕКТРОННОЙ КОММЕРЦИИ С 2017 ПО 2024 ГОД (В МЛРД. ДОЛЛАРОВ США)

Влияние COVID-19 на Россию

НАМЕРЕНИЯ ПОТРАТИТЬСЯ В СЛЕДУЮЩИЕ ШЕСТЬ МЕСЯЦЕВ В РОССИИ НА АПРЕЛЬ 2020 ГОДА, ПО КАНАЛУ

COVID-19 повлиял на Россию так же, как и на другие страны, с повсеместными увольнениями и / или неоплачиваемым отпуском, что негативно повлияло на экономику.Учитывая несколько депрессивную экономику России, настроения потребителей были низкими: согласно одному из опросов 5 , это продолжится в четвертом квартале 2020 года.

ОДНАКО ОЖИДАЕТСЯ, ЧТО РОССИЯ ВОССТАНОВИТСЯ В ПОДОБНОЙ МОДЕ ДЛЯ ДРУГИХ СТРАН, И БЫЛО ПОКАЗАНО, ЧТО РОЗНИЧНЫЕ ТОРГОВЫЕ ТОРГОВЫЕ ТОРГОВЫЕ ПРОДАЖИ УВИДЕЛИ ПОДЪЕМ В ТОРГОВЛЯХ — ДАЖЕ ВО ВРЕМЯ БЛОКИРОВКИ.

Демография

Россия занимает 9-е место в мире по численности населения — 145,9 миллиона человек в 2020 году, прогнозируется сокращение до 145 человек.74 к 2024 году из-за старения населения и замедления роста населения 6 . Население искажает женщин: 53% женщин против 47% мужчин. Наибольшую часть возрастной демографии в России составляют представители поколения Z и миллениалы.

Источник: www.worldometer.info/world-population/russia-population

Распределение населения

24% НАСЕЛЕНИЯ ПРОЖИВАЕТ В МОСКВЕ, ОКОЛО 70% — В ЗАПАДНЫХ РЕГИОНАХ РОССИИ. ВСЕГО 4% ЖИВЕТ НА «ДАЛЬНЕМ ВОСТОКЕ» РОССИИ.

Покупательское поведение

ВНУТРЕННЯЯ ИНФОРМАЦИЯ VS ТРАНСГРАНИЧНАЯ КОММЕРЦИЯ В РОССИИ (2018)

россиян, как правило, любят делать покупки, при этом 30% опрошенных заявили, что им «нравятся традиционные покупки и пошли бы в магазин, даже если им ничего особенного не нужно», а 40% заявили, что им нравятся традиционные покупки, но они ходят в магазин только в том случае, если им что-то нужно. специфический. 7

Внутренние интернет-магазины становятся все более популярными: в 2018 году их посетили 75 миллионов человек на рынке стоимостью 1150 миллиардов российских рублей (примерно 18 долларов США.3 млрд), что на 19% больше, чем в 2017 году. 1

ПРОГНОЗ РАЗВИТИЯ ВНУТРЕННЕГО РОССИЙСКОГО РЫНКА ЭКСПЛУАТАЦИИ

ОБЪЕМ РЫНКА В МИЛЛИОНАХ РУБЛЕЙ; ПРОНИКНОВЕНИЕ В% ОТ ОБЩЕЙ ВНУТРЕННЕЙ ТОРГОВЛИ