Ставка доходности инвестиций: Ставка доходности инвестиций | это… Что такое Ставка доходности инвестиций?

Как получить максимальную доходность от инвестиций в недвижимость – Zagorodna.com

Инвестиции в недвижимость

Украина

11.02.2021

Недвижимость — один из наиболее востребованных консервативных объектов инвестирования в мире. Как не прогадать и вложить деньги выгодно?

Читайте также: UFuture планирует инвестировать $20 млн. в создание индустриальных парков

В Украине недвижимость длительное время конкурировала с банковскими депозитами и ОВГЗ. Снижение учетной ставки НБУ в течение 2019−2020 годов и последовавшее снижение доходности депозитов привели к росту инвестиционного интереса к рынку недвижимости.

Посудите сами, средние депозитные ставки сейчас находятся в диапазоне 8,5−9,5% и облагаются налогом, тогда как первичный рынок жилья в 2020 году за 11 месяцев продемонстрировал рост около 21%.

Наибольший прирост в 2020 году показала недвижимость комфорт- и бизнес-класса — примерно по 15%. Эконом-класс, как ни странно, продемонстрировал рост сравнительно ниже — около 11−12%. Некоторые наши проекты в 2020 году нас удивили ростом цены до 41%.

Почему более комфортное, пусть и более дорогое жилье росло в цене активнее? После первого пережитого локдауна покупатели начали выше ценить эргономику планировочных решений, содержательность концепций и наличие более комфортных элементов благоустройства. Плюс, лояльные программы рассрочки делают покупку, например, в комфорт-классе не такой уж недостижимой.

Как выбрать объект для инвестирования

Желающим начать инвестировать надо быть готовым полноценно погрузиться в контекст происходящего на рынке.

Первый шаг — изучить застройщиков, их опыт, тенденции в развитии. Я бы рекомендовал покупать недвижимость исходя именно из того, кому доверяешь и в ком видишь перспективу.

Второй шаг — выбор объекта.

Оценка места — следующий шаг. Помним, что такие характеристики, как транспортная доступность, наличие объектов рекреационной, социальной и торговой инфраструктуры в объекте или возле него просто необходимы для сохранения конкурентоспособности актива в длительной перспективе.

Дальше — концепция проекта. Эстетика, связь объекта с окружением, внутренняя инфраструктура — всё это важнее, чем кажется на первый взгляд. В ближайшие 5−10 лет «безликие человейники» и «многоквартирные гетто» вряд ли будут существенно расти в цене.

Расчет доходности

Операционная доходность от сдачи в аренду жилья сейчас находится на уровне 6−9% годовых. Но оценивая ее, важно понимать, что при росте экономики недвижимость дорожает.

Максимальная доходность при инвестировании в жилье — при покупке квартиры на начальной стадии строительства, иногда — буквально в первый месяц старта продаж. Цена на востребованный объект в первый месяц может вырасти на 10−20%. Инвестировав в строительство объекта на старте, за 2 года инвестор может заработать примерно 30−50%.

Цена на востребованный объект в первый месяц может вырасти на 10−20%. Инвестировав в строительство объекта на старте, за 2 года инвестор может заработать примерно 30−50%.

Преимущество недвижимости — в вариативности выхода из инвестиции. Если нет желания в ней задерживаться, выходите до оформления права собственности. Но если нет желания продавать (например, хочется оставить детям), то можно владеть и получать доход от аренды. А со временем продать.

Минимизация рисков

Ни один другой объект инвестирования сейчас не дает до 30% годовых. Но там, где высокая доходность, есть и риски. Это нужно понимать и учитывать при выборе недвижимости.

В первую очередь, необходимо смотреть на то, что компания-девелопер уже сделала и как она развивается. Только в 2019—2020 гг. обвалились 2 крупных игрока рынка — Укрбуд и Аркада, внешне казавшиеся достаточно устойчивыми, но только для тех, кто не учитывал вектор их развития. Например, многие профессионалы рынка отмечали пирамидообразный принцип работы Укрбуда. Вектор развития является индикатором устойчивости компании на этом рынке.

Например, многие профессионалы рынка отмечали пирамидообразный принцип работы Укрбуда. Вектор развития является индикатором устойчивости компании на этом рынке.

Безрисковая модель входа в инвестирование тоже есть — это покупка квартиры с документами на право собственности в уже готовом доме. Скорее всего, напрямую у застройщика купить не получится — в востребованных объектах 80−100% квартир распродается до ввода в эксплуатацию. Покупка «вторички» будет означать, что кто-то на вас заработает еще раз.

Но ошибочно думать, что любая такая покупка лишена смысла. Снижение учетной ставки способствовало снижению ставок по кредитам до эффективных 13−15%. А это значит, что имея операционный доход от аренды 7−8%, а также рост цен на рынке в таком же размере, вы отобьете проценты по кредиту.

Владимир Даниленко, коммерческий директор SAGA Development

https://nv.ua

что такое прибыль от инвестиционной деятельности – Блог «Альфа-Банка»

В чём отличие инвестиций от обычного бизнеса

В бизнесе ставки делаются на скорую окупаемость, и чем быстрее предприниматель получит прибыль, тем лучше. Высокодоходное инвестирование, наоборот, ориентировано на долгосрочную перспективу. Инвестиционные стратегии предполагают владение активами на срок от 3 лет — чем дольше инвестор держит активы, тем больше шанс добиться высокого и стабильного дохода.

Высокодоходное инвестирование, наоборот, ориентировано на долгосрочную перспективу. Инвестиционные стратегии предполагают владение активами на срок от 3 лет — чем дольше инвестор держит активы, тем больше шанс добиться высокого и стабильного дохода.

Ещё инвестора и предпринимателя отличает отношение к рискам. Бизнесмен старается свести их к минимуму. Инвестор понимает, что чем больше риск, тем больше доходность инвестиционного портфеля. Продумывая стратегию, инвестор стремится получить минимальные потери при максимальных рисках.

Как рассчитать доходность инвестиций

Доходность инвестиций рассчитывают по специальным формулам. Их можно использовать для прогнозирования окупаемости инвестиций и сравнения нескольких проектов.

Чтобы получить более полное представление и максимально точный результат, лучше использовать больше способов расчёта.

Текущий доход

К текущему доходу относят денежные средства, получаемые инвестором при владении активом. Например, это проценты, начисленные на банковский депозит или дивиденды от ценных бумаг. Рассчитать текущий доход можно с помощью следующей формулы:

Например, это проценты, начисленные на банковский депозит или дивиденды от ценных бумаг. Рассчитать текущий доход можно с помощью следующей формулы:

Д = П — З,

где Д — доход, П — поступления, З — затраты.

Многие инвесторы ограничиваются только подсчётом текущего дохода, игнорируя другие показатели, что в корне неверно.

Чистый доход

Формула расчёта чистого дохода позволяет узнать финансовый результат за весь период инвестирования.

**ЧД = ∑Д — К, **

где ЧД — чистый доход, ∑Д — суммарный доход за несколько периодов (например, месяцев), К — капитальные вложения при вступлении в проект.

Коэффициент дисконтирования

Коэффициент дисконтирования позволяет узнать, как на вложенные средства повлияет фактор времени. Для нахождения коэффициента выбирают ставку дисконта (E), показатель, отражающий соотношение будущего дохода и его стоимости в настоящий момент.

Итоговая формула: а = 1 / (1 + Е), где, а — это искомый коэффициент.

Дисконтированный доход

Такой показатель позволяет увидеть, насколько выгодно то или иное направление инвестирования. Благодаря дисконтированному доходу инвестор может понять, стоит ли вкладываться в тот или иной проект.

Формула следующая:

**ЧДД = ∑ (П — З)а — ∑Ка, **

где ЧДД — дисконтированный доход, П — доход за определённый период, З — затраты за определённый период, К — вложения в проект, а — коэффициент, который был получен в предыдущей формуле.

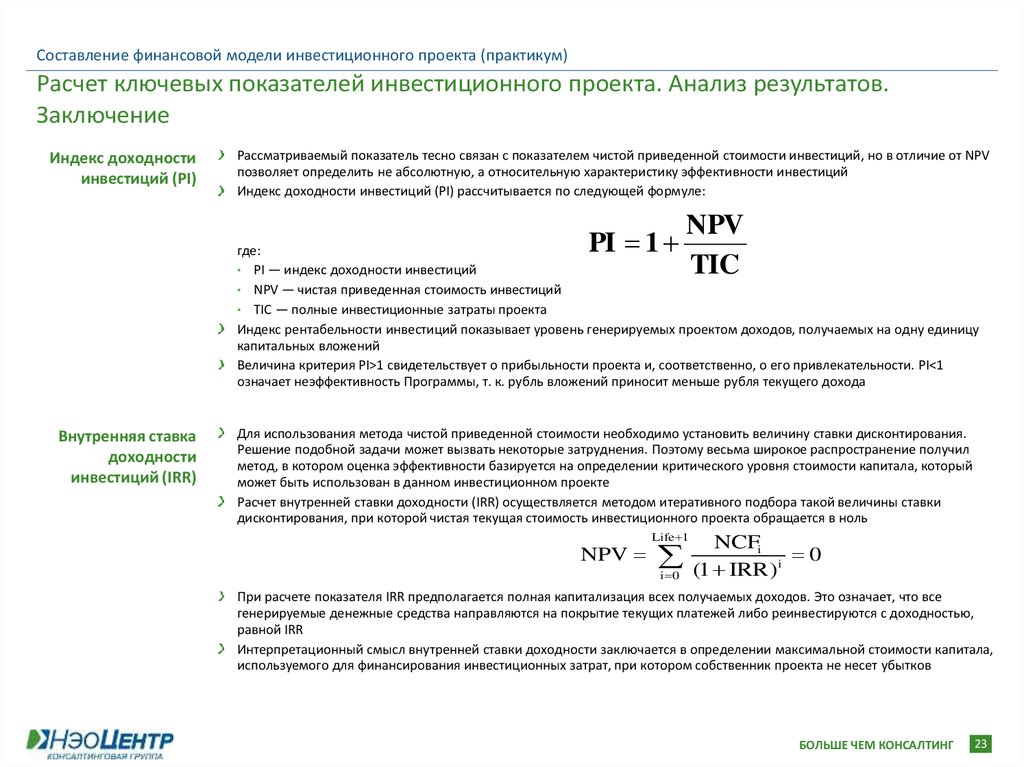

Индекс доходности

Индекс доходности показывает, смогут ли полученные доходы покрыть вложенные средства.

**ИД = ∑(П — З)а / ∑Ка, **

где ИД — индекс доходности, П — доход за определённый период, З — затраты за период, К — вложения в проект, а — коэффициент.

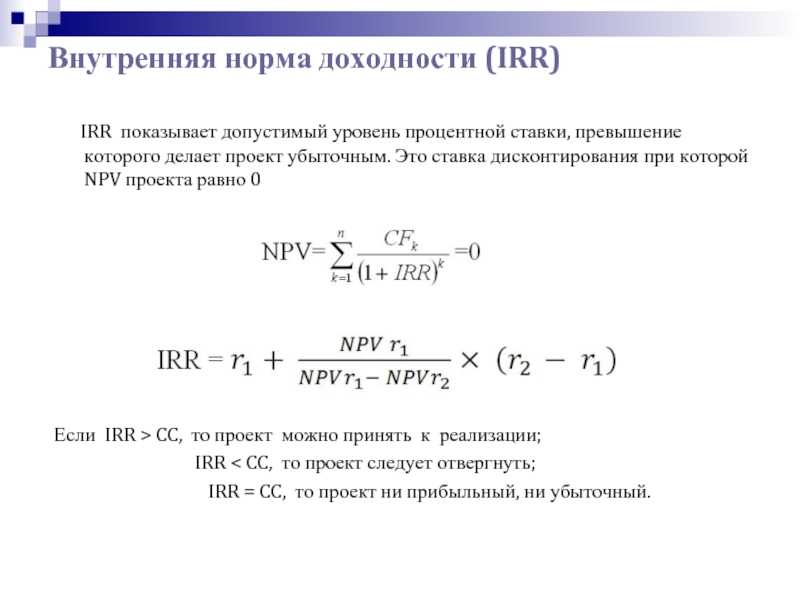

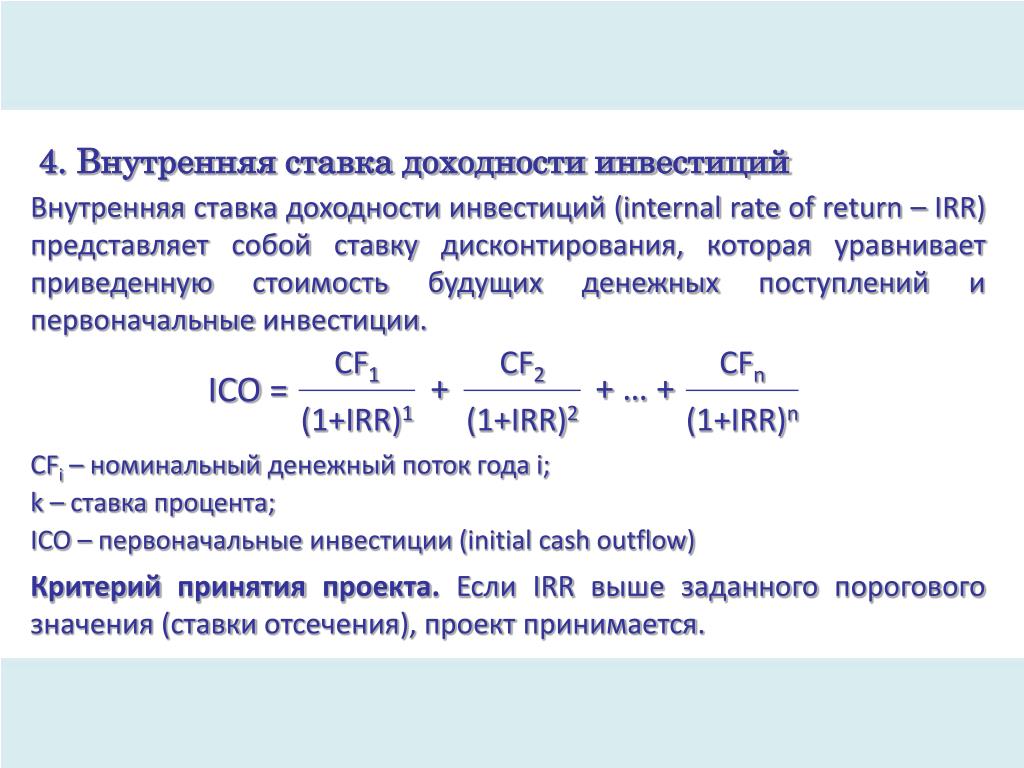

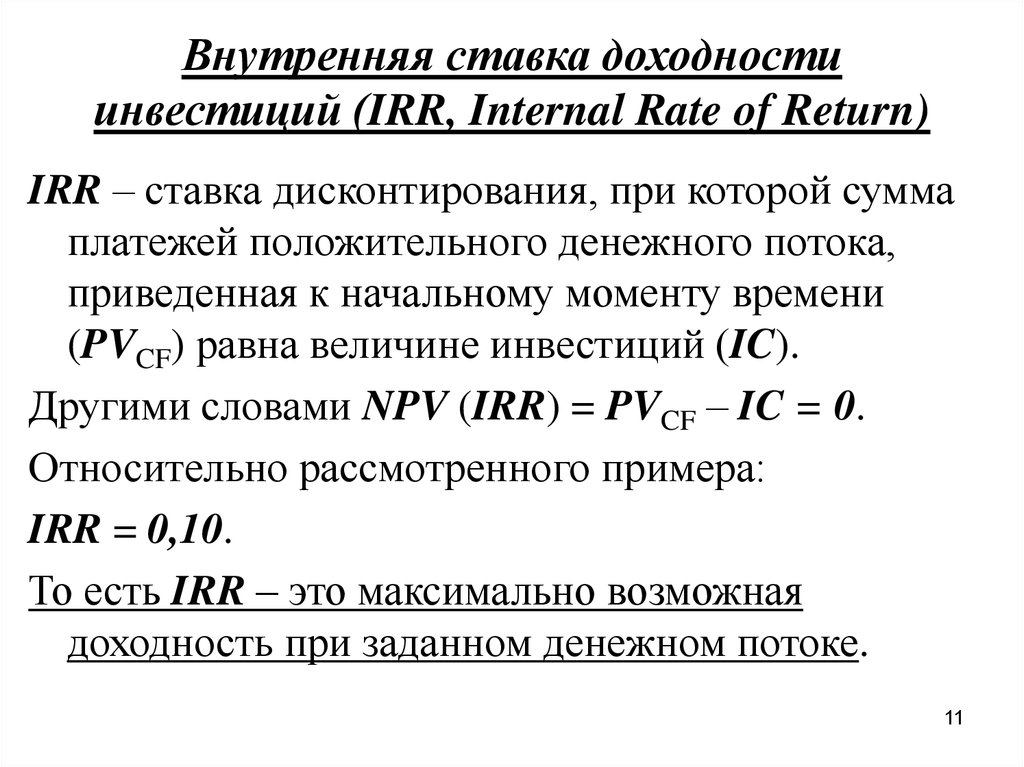

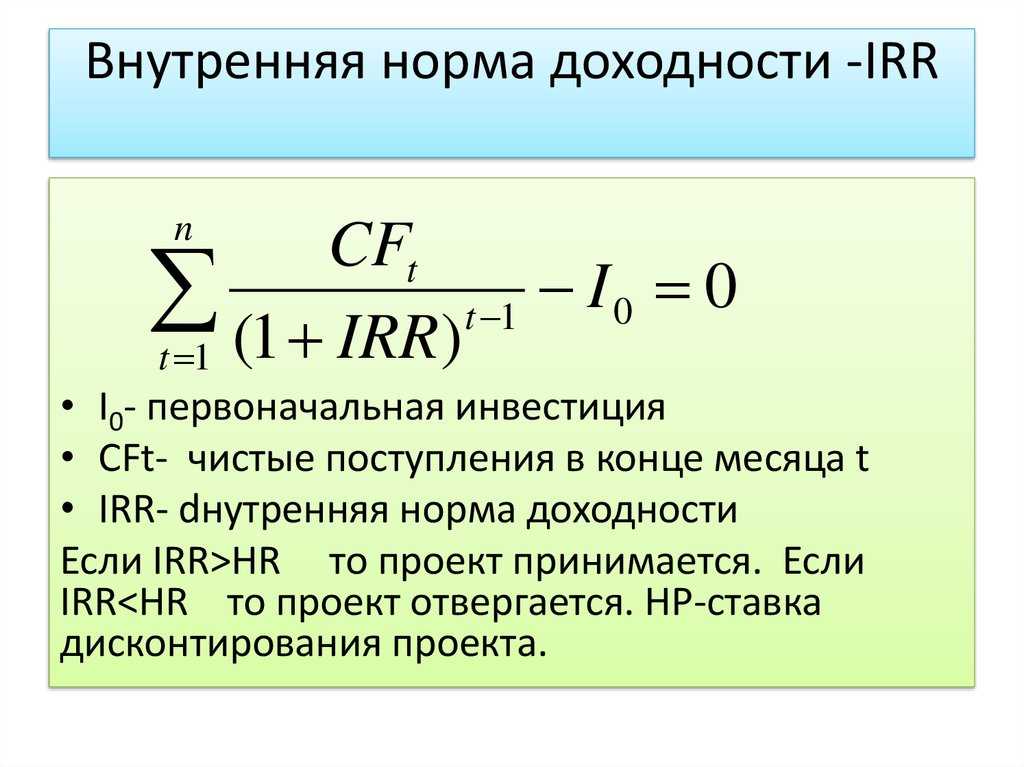

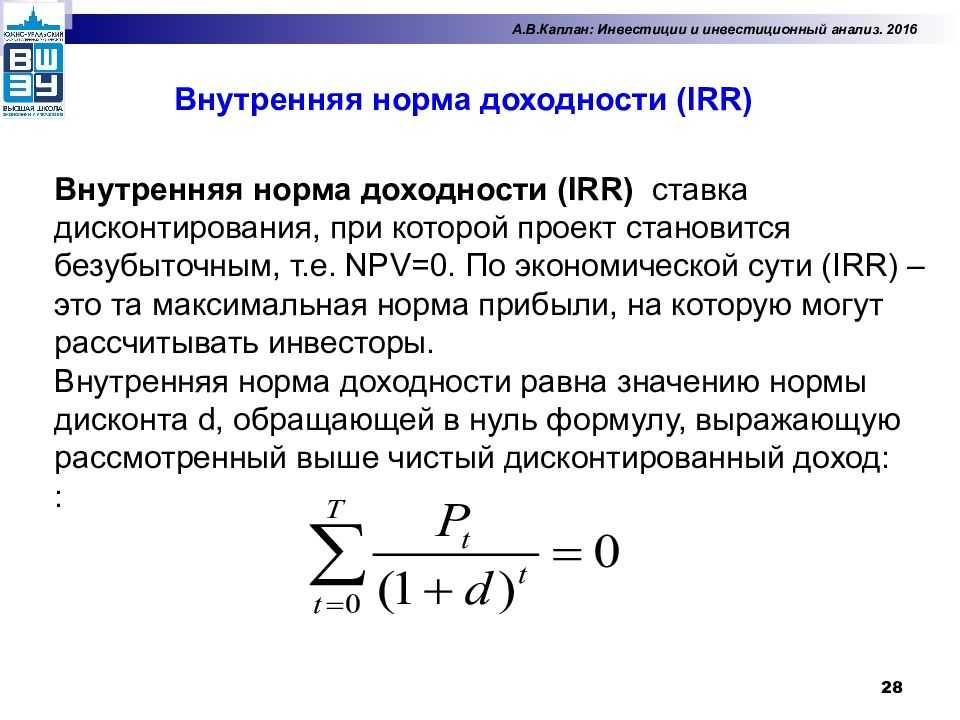

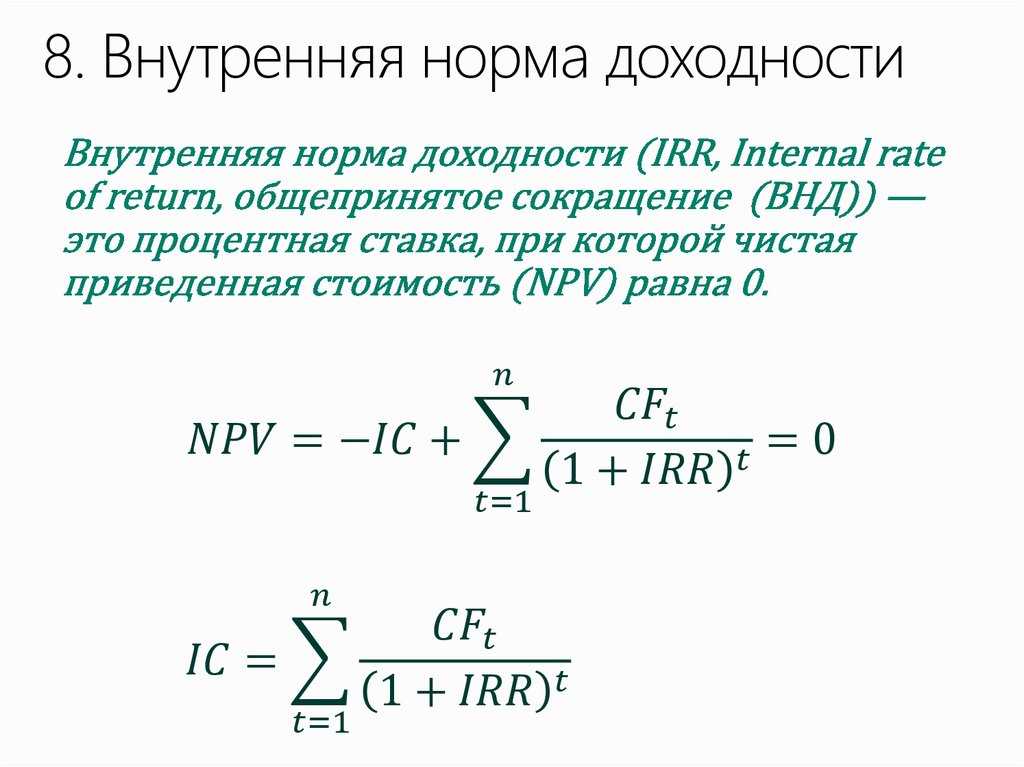

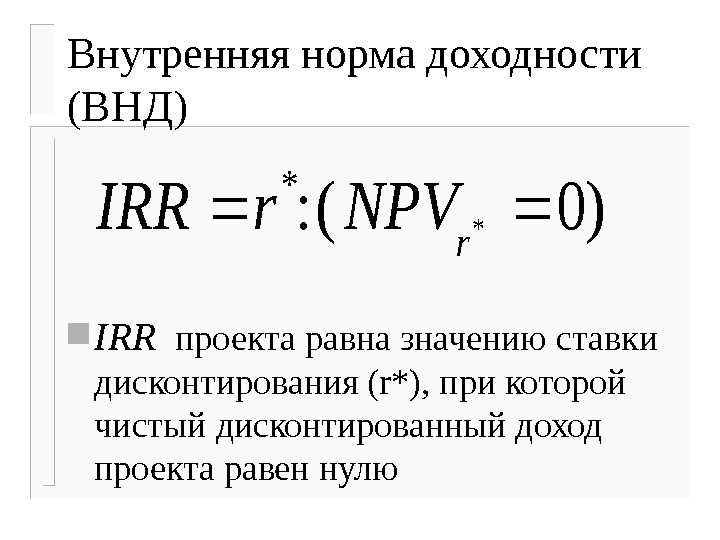

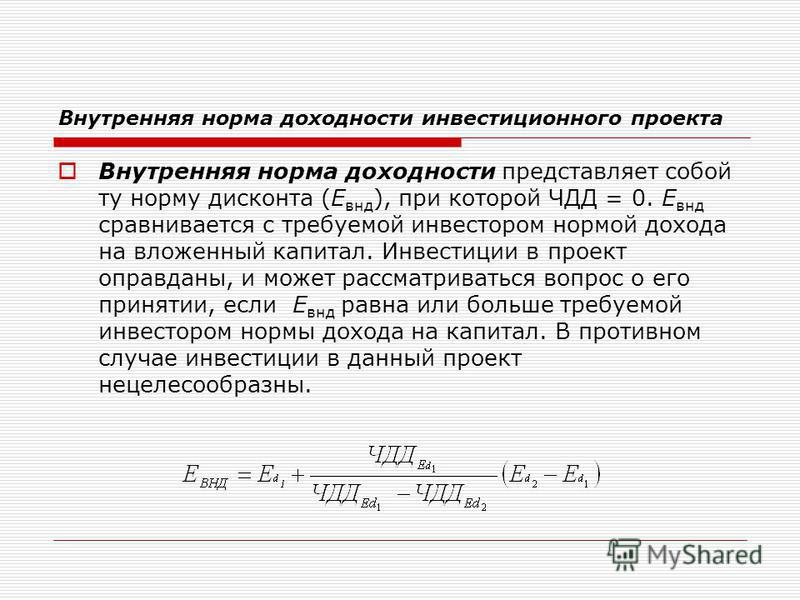

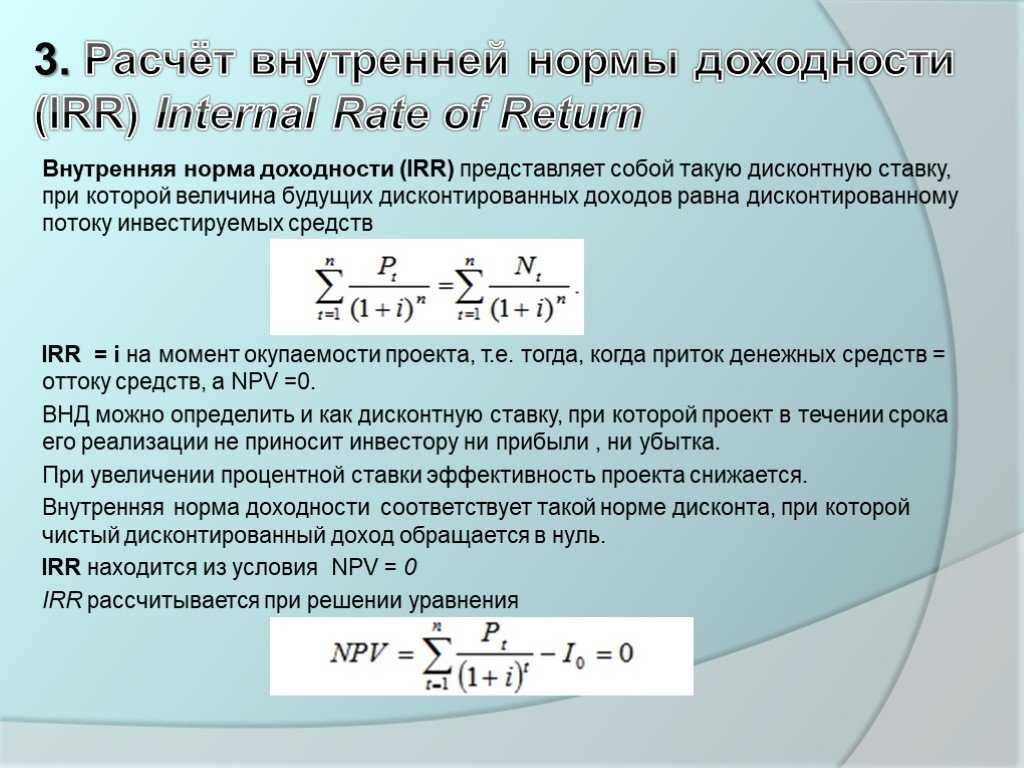

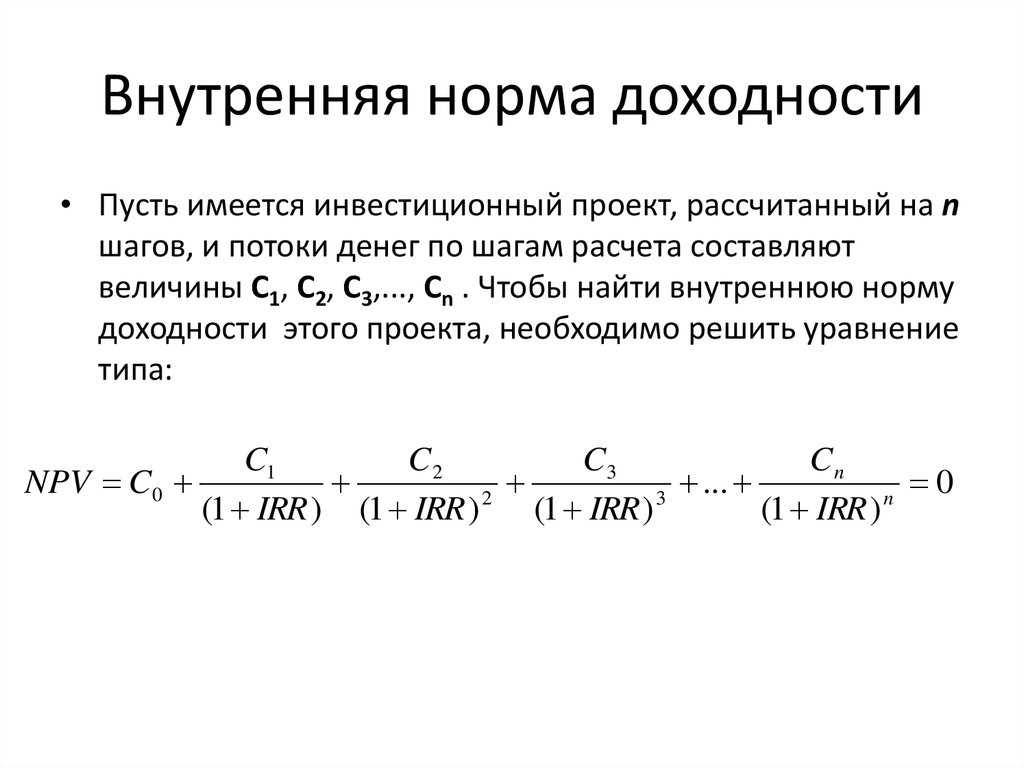

Средняя и внутренняя норма доходности

Средняя норма доходности показывает, какой средний годовой доход может получить инвестор. Средняя норма доходности обозначается аббревиатурой ARR.

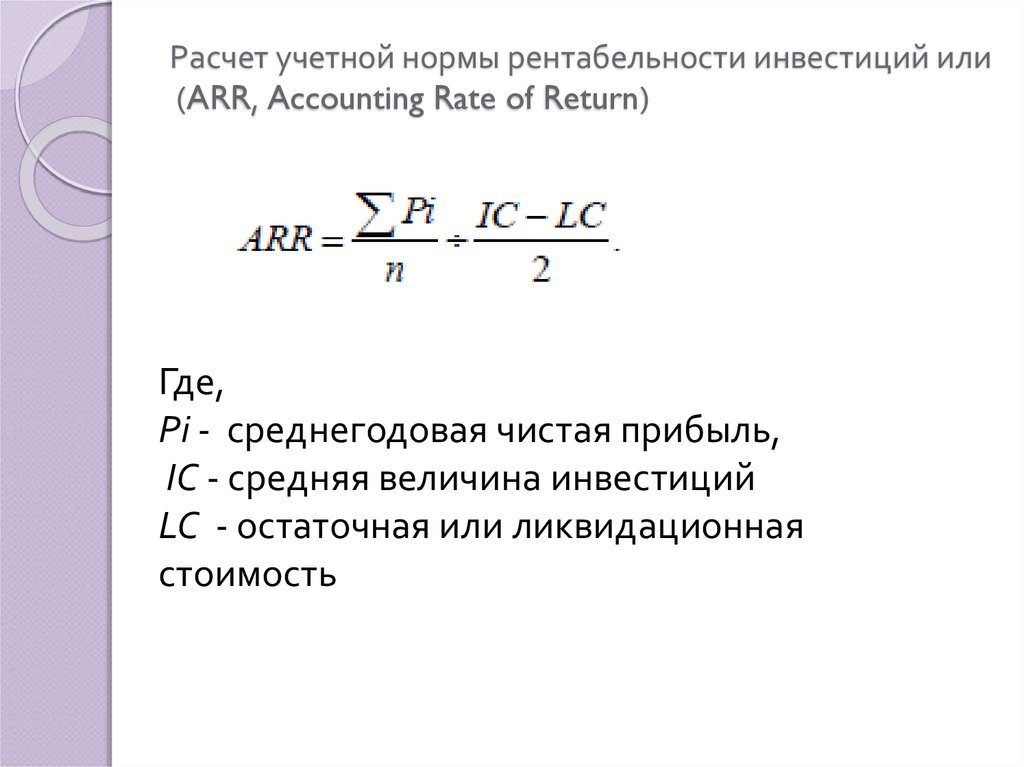

**ARR = ∑ ЧД / СЗ*N, **

где ЧД — это чистый доход, СЗ — общая сумма инвестиций, N — число расчётных периодов.

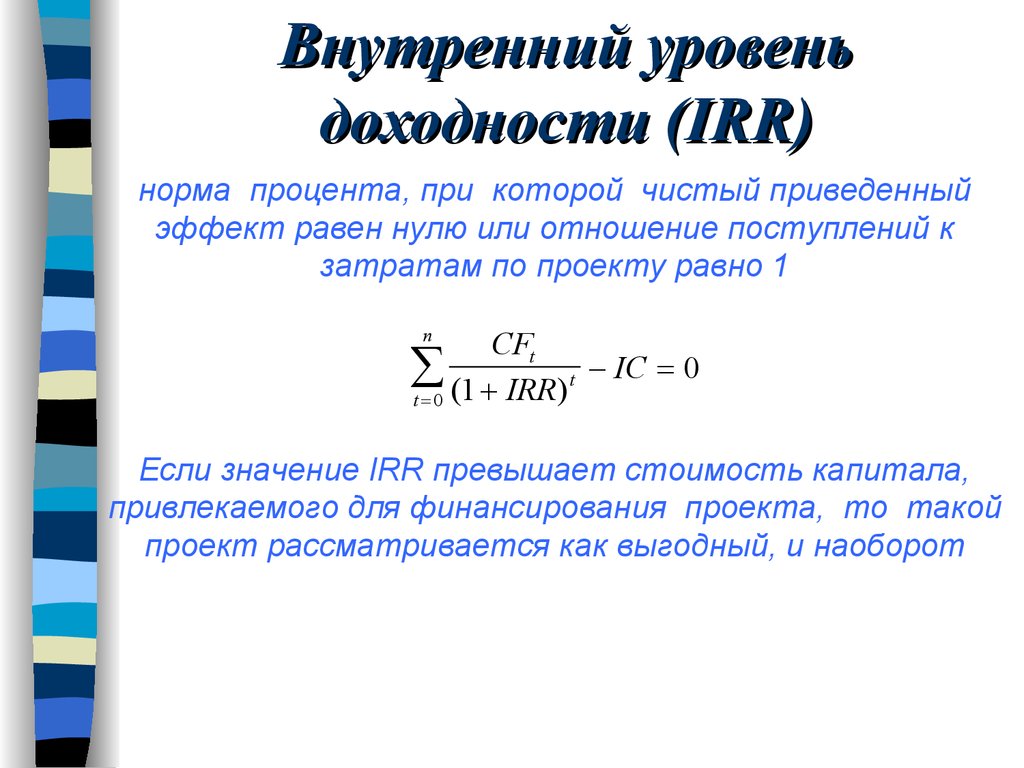

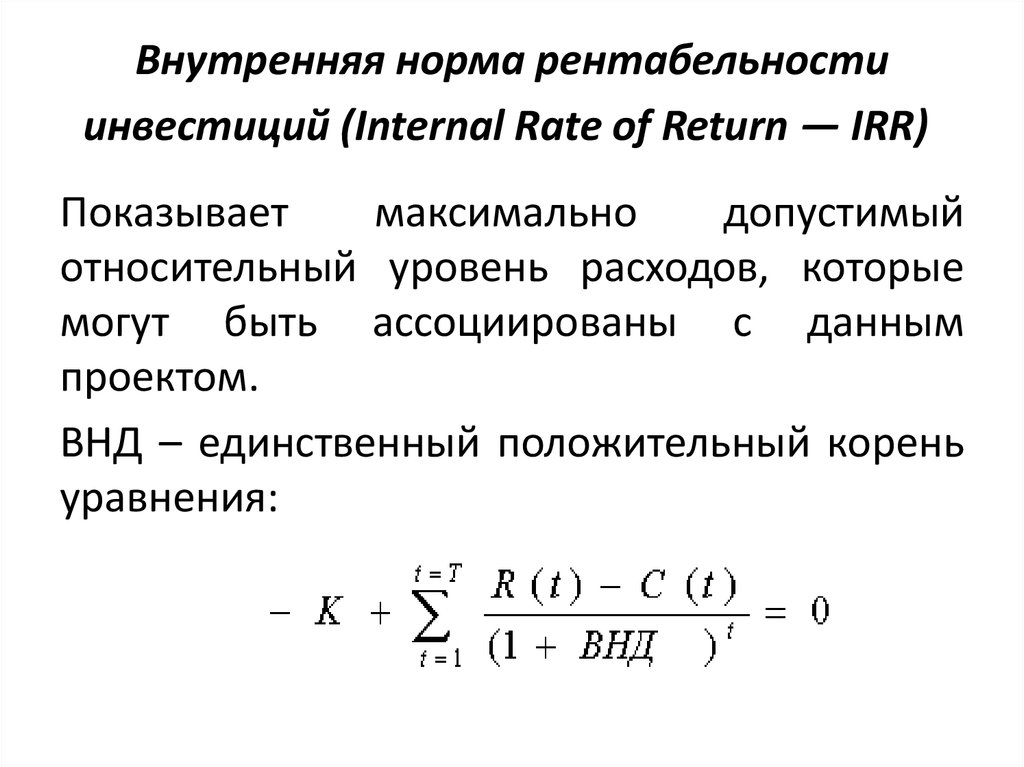

Внутренняя норма доходности показывает такую ставку процента, при которой инвестор сможет возместить первоначально вложенные средства.

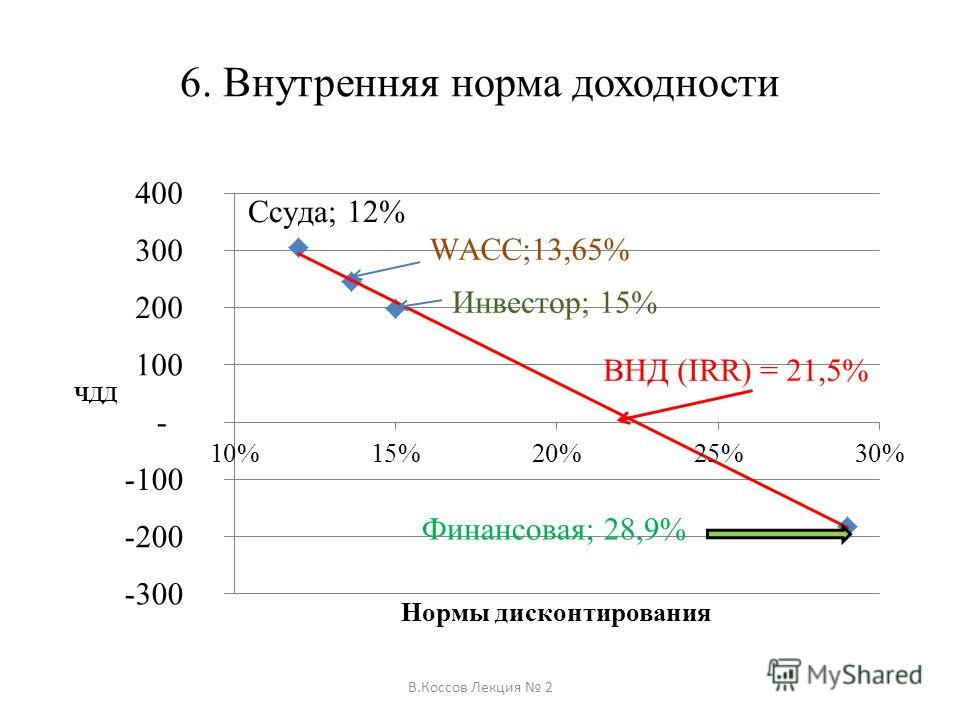

**ВНД = ∑ (P-З) / (1+Евн), **

где ВНД — внутренняя норма доходности, Евн — внутренняя норма дисконта, P — достигнутый результат.

Методы определения фактических финансовых показателей

Фактические финансовые показатели говорят о том, насколько проект рентабелен, а значит, стоит ли в него вкладываться. Время от времени полезно их пересчитывать, чтобы оценить выгодность проекта в текущий момент времени.

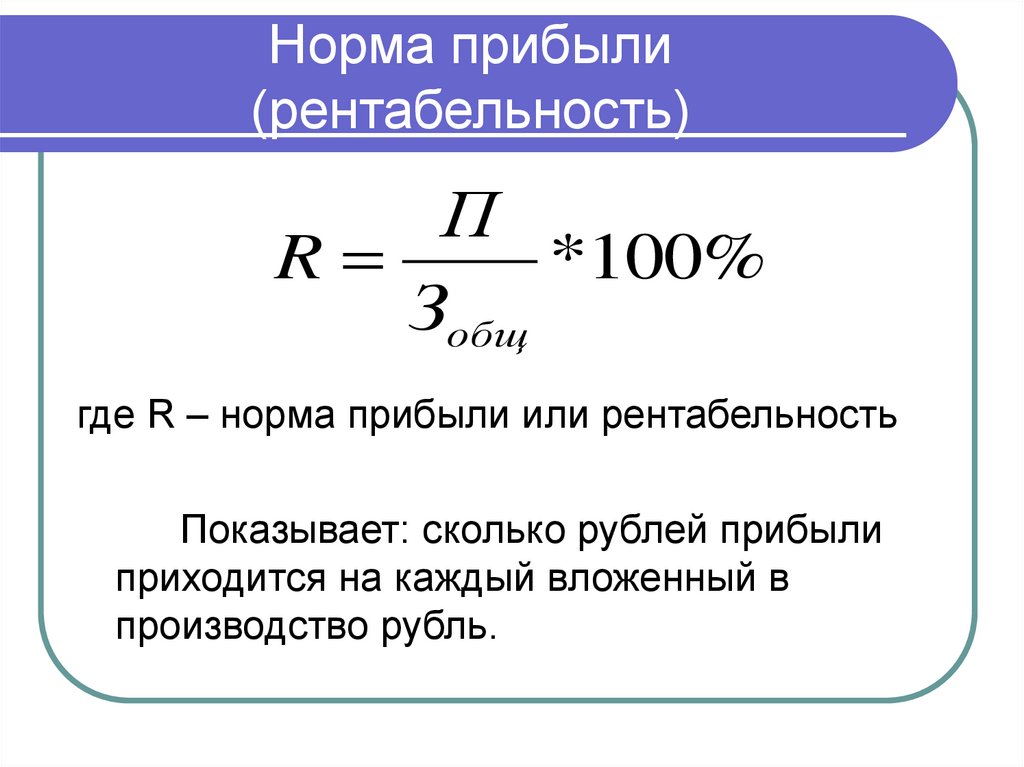

Расчётная норма прибыли

Расчётная норма прибыли показывает, какие изменения претерпела сумма, вложенная в проект, за определённый период времени.

В общем виде доходность рассчитывается по формуле:

**РНП = СГП / ПКЗ * 100%, **

где РНП — это расчётная норма прибыли, СГП — среднегодовая прибыль, ПКЗ —первоначальные капитальные затраты.

Рентабельность

Чем выше рентабельность, тем выгоднее проект. Формула расчёта:

**РП = ∑ ЧД / (1+Е) / ∑ 1/(1+Е)), **

где РП — рентабельность, ЧД — чистый доход (в данном случае за всё время действия проекта), Е — ставка дисконта.

Применив все эти формулы, инвестор понимает, что ожидать от инвестиций в будущем, какая деятельность принесёт прибыль и насколько оправданы вложения в проект.

Что такое хороший доход?

Прежде чем вложить деньги, вы, вероятно, задаетесь вопросом, сколько вы заработаете. Это известно как норма прибыли или рентабельность инвестиций. Доходность выражается в процентах от общей суммы, которую вы вложили. Если вы инвестируете 1000 долларов и возвращаете свои первоначальные инвестиции плюс дополнительные 100 долларов в виде процентов, вы получаете 10-процентную прибыль.

Это известно как норма прибыли или рентабельность инвестиций. Доходность выражается в процентах от общей суммы, которую вы вложили. Если вы инвестируете 1000 долларов и возвращаете свои первоначальные инвестиции плюс дополнительные 100 долларов в виде процентов, вы получаете 10-процентную прибыль.

Однако цифры не всегда говорят всю правду. Вам также нужно будет подумать о том, как долго вы планируете удерживать вложенные деньги, как ваши инвестиционные варианты работали исторически и как инфляция повлияет на вашу прибыль.

Ключевая статистика рентабельности инвестицийКогда вы пытаетесь получить максимальную отдачу от инвестиций, вы, вероятно, начнете прочесывать множество данных. Хорошее место для начала — взглянуть на доходность некоторых наиболее распространенных инвестиций за последнее десятилетие:

.- Среднегодовая доходность акций: 13,8%

- Среднегодовая доходность международных акций: 5,8 процента

- Среднегодовой доход по облигациям: 1,6 процента

- Среднегодовая доходность золота: 0,8%

- Среднегодовой доход от недвижимости: 8,8%

- Среднегодовая доходность однолетних депозитных сертификатов: 0,38%

Данные о курсах CD взяты из внутренних средних показателей банка.

Нет простого ответа, чтобы определить, что такое хороший возврат инвестиций. Вам понадобится некоторый дополнительный контекст о риске, который вы принимаете с инвестициями, и о количестве времени, которое вам потребуется, чтобы пожинать плоды.

Допустим, вам нужно подвезти в аэропорт. До него 30 минут, и вы немного отстаете от графика. Друг обещает доставить вас туда за 15 минут, но поездка включает в себя езду со скоростью 100 миль в час, проезд на красный свет, броски в пробку и обратно, все время опасаясь за свою жизнь. Стоило ли это «возвращение» 15 минут вашего времени той бешеной боли, которая сопряжена с риском несчастного случая и травм? Возможно нет.

Теперь подумайте о реальном финансовом примере: 2-процентная доходность. Это может показаться не впечатляющим, но предположим, что вы заработали эти 2 процента на высокодоходном сберегательном счете, застрахованном государством. В этом случае это очень хорошая прибыль, поскольку вам не нужно было принимать на себя какой-либо риск. Если эта цифра в 2 процента появилась после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль выглядит не так уж хорошо. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Если эта цифра в 2 процента появилась после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль выглядит не так уж хорошо. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Когда дело доходит до инвестирования, пословица «время – деньги» звучит справедливо: чем дольше вы инвестируете свои деньги, тем больше вы обычно ожидаете заработать. Долгосрочные инвестиции — идеально подходят для выхода на пенсию и накопления богатства — предлагают более высокую прибыль, но вам придется справляться с их взлетами и падениями, в то время как краткосрочные инвестиции — лучше всего подходят для неотложных нужд, таких как чрезвычайный фонд или первоначальный взнос за дом — как правило, более безопасны с более низкой средней нормой прибыли.

Примеры долгосрочных инвестиций- Акции: Инвестирование в акции, от недавних IPO до акций «голубых фишек», дает вам возможность пожинать плоды роста компании.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках. - Недвижимость: Независимо от того, покупаете ли вы дом для проживания или другую недвижимость для сдачи в аренду, недвижимость может стать привлекательной долгосрочной инвестицией. Цены на жилье, как правило, со временем растут, хотя и не застрахованы от циклов бума-спада.

- Фонды с целевой датой: Эти фонды с соответствующим названием инвестируют в различные классы активов (акции, облигации и другие возможности) с определенной датой окончания и автоматически корректируют ваш профиль риска по мере приближения целевой даты. Они особенно хорошо подходят для долгосрочной цели выхода на пенсию.

- Сберегательные счета: Вкладывание денег на сберегательный счет также может окупиться за счет дополнительных процентов.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего. - Депозитные сертификаты: Традиционные компакт-диски относятся к инвестициям с наименьшим риском. Если вы согласитесь хранить ваши деньги под замком в течение определенного периода времени (например, 6 или 18 месяцев), банк или кредитный союз будет платить вам несколько более высокую процентную ставку, чем вы могли бы получить на сберегательном счете.

- Казначейские векселя: Министерство финансов США выпускает облигации для финансирования расходов правительства, а казначейские векселя имеют самые короткие сроки погашения: от четырех недель до одного года.

Если ваши инвестиции не оправдывают ожиданий, следуйте одному основному правилу: не паникуйте. Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Акции, недвижимость и другие инвестиции с более высоким риском могут приносить отрицательную прибыль в короткие сроки. Однако в течение более длительных периодов времени эти инвестиции могут наверстать упущенное и обеспечить более высокую отдачу от инвестиций, которые привлекли ваше внимание в первую очередь.

Понимание влияния инфляции на вашу прибыль Вам также необходимо обратить пристальное внимание на уровень инфляции, чтобы получить реальную картину того, что можно купить на ваши инвестиции. Если вы получили 5-процентный доход от инвестиций в то время, когда инфляция увеличилась на 5 процентов, последующая инфляция, или реальная, отдача от инвестиций равна нулю.

Денежные инвестиции часто отстают или, в лучшем случае, идут в ногу с инфляцией. Если вы десятилетиями храните все свои деньги на компакт-дисках и на сберегательном счете, сумма денег на вашем счету увеличится, но покупательная способность этих денег, скорее всего, снизится. Таким образом, для долгосрочных инвестиционных целей, таких как выход на пенсию, крупные вложения в акции — особенно в начале вашей профессиональной карьеры — это проверенный временем способ опередить инфляцию и создать богатство. И во времена, когда инфляция становится еще сильнее, важно понимать, как лучше всего инвестировать, чтобы застраховаться от снижения покупательной способности.

Нижняя строка «Что такое хороший ROI?» не имеет универсального ответа. Чтобы точно понять, как складывается ваша прибыль, вам необходимо иметь целостную картину ударов и рисков на этом пути. И помните, что когда вы говорите об инвестировании, это означает, что вы смотрите на общую картину и все долгосрочные возможности перед вами, а не торгуете, основываясь на последних новостях и движениях рынка. Диверсифицируя свой портфель по различным активам и удерживая эти активы в трудные периоды, вы сможете оптимизировать рентабельность инвестиций в зависимости от рисков, на которые вы готовы пойти.

Диверсифицируя свой портфель по различным активам и удерживая эти активы в трудные периоды, вы сможете оптимизировать рентабельность инвестиций в зависимости от рисков, на которые вы готовы пойти.

© Copyright 2022 Bankrate, Inc. Все права защищены.

Что такое хороший возврат инвестиций?

Инвестирование

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Наши статьи, интерактивные инструменты и гипотетические примеры содержат информацию, которая поможет вам провести исследование, но не предназначены для использования в качестве совета по инвестициям, и мы не можем гарантировать, что эта информация применима или точна в ваших личных обстоятельствах. Любые оценки, основанные на прошлых результатах, не гарантируют будущих результатов, и перед тем, как делать какие-либо инвестиции, вы должны обсудить свои конкретные инвестиционные потребности или обратиться за советом к квалифицированному специалисту.

Любые оценки, основанные на прошлых результатах, не гарантируют будущих результатов, и перед тем, как делать какие-либо инвестиции, вы должны обсудить свои конкретные инвестиционные потребности или обратиться за советом к квалифицированному специалисту.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Редакционное раскрытие

Все отзывы подготовлены нашими сотрудниками. Высказанные мнения принадлежат исключительно рецензенту и не проверялись и не утверждались ни одним рекламодателем. Информация, включая любые ставки, условия и сборы, связанные с финансовыми продуктами, представленная в обзоре, является точной на дату публикации.

Информация, включая любые ставки, условия и сборы, связанные с финансовыми продуктами, представленная в обзоре, является точной на дату публикации.

ДОЛЯ:

d3sign/Getty Images

4 мин чтения Опубликовано 22 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О Совете по обзору

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы-инвесторы сосредотачиваются на вопросах, которые больше всего волнуют потребителей — с чего начать, лучших брокеров, типов инвестиционных счетов, как выбрать инвестиции и т. д. — чтобы вы могли чувствовать себя уверенно, вкладывая свои деньги.

д. — чтобы вы могли чувствовать себя уверенно, вкладывая свои деньги.

Раскрытие информации об инвестициях:

Информация об инвестициях, представленная в этой таблице, предназначена только для информационных и общеобразовательных целей и не должна рассматриваться как инвестиционная или финансовая консультация. Bankrate не предлагает консультационных или брокерских услуг, а также не предоставляет индивидуальных рекомендаций или индивидуальных советов по инвестициям. Инвестиционные решения должны основываться на оценке вашего личного финансового положения, потребностей, устойчивости к риску и инвестиционных целей. Инвестирование сопряжено с риском, включая потенциальную потерю основной суммы.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Прежде чем вложить деньги, вы, вероятно, задаетесь вопросом, сколько вы заработаете. Это известно как норма прибыли или рентабельность инвестиций. Доходность выражается в процентах от общей суммы, которую вы вложили. Если вы инвестируете 1000 долларов и возвращаете свои первоначальные инвестиции плюс дополнительные 100 долларов в виде процентов, вы получаете 10-процентную прибыль.

Если вы инвестируете 1000 долларов и возвращаете свои первоначальные инвестиции плюс дополнительные 100 долларов в виде процентов, вы получаете 10-процентную прибыль.

Однако цифры не всегда говорят всю правду. Вам также нужно будет подумать о том, как долго вы планируете удерживать вложенные деньги, как ваши инвестиционные варианты работали исторически и как инфляция повлияет на вашу прибыль.

Ключевая статистика окупаемости инвестиций

Когда вы пытаетесь получить максимальную отдачу от инвестиций, вы, вероятно, начнете прочесывать множество данных. Для начала неплохо взглянуть на доходность некоторых наиболее распространенных инвестиций за последнее десятилетие:

- Среднегодовая доходность акций: 13,8 процента

- Среднегодовая доходность международных акций: 5,8 процента

- Среднегодовой доход по облигациям: 1,6 процента

- Среднегодовая доходность золота: 0,8%

- Среднегодовой доход от недвижимости: 8,8%

- Среднегодовая доходность однолетних депозитных сертификатов: 0,38%

Данные о курсах CD взяты из внутренних средних показателей банка.

Что такое хороший возврат инвестиций?

Не существует простого ответа на вопрос, что такое хороший возврат инвестиций. Вам понадобится некоторый дополнительный контекст о риске, который вы принимаете с инвестициями, и о количестве времени, которое вам потребуется, чтобы пожинать плоды.

Допустим, вам нужно подвезти в аэропорт. До него 30 минут, и вы немного отстаете от графика. Друг обещает доставить вас туда за 15 минут, но поездка включает в себя езду со скоростью 100 миль в час, проезд на красный свет, броски в пробку и обратно, все время опасаясь за свою жизнь. Стоило ли это «возвращение» 15 минут вашего времени той бешеной боли, которая сопряжена с риском несчастного случая и травм? Возможно нет.

Теперь подумайте о реальном финансовом примере: 2-процентная доходность. Это может показаться не впечатляющим, но предположим, что вы заработали эти 2 процента на высокодоходном сберегательном счете, застрахованном государством. В этом случае это очень хорошая прибыль, поскольку вам не нужно было принимать на себя какой-либо риск. Если эта цифра в 2 процента появилась после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль выглядит не так уж хорошо. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Если эта цифра в 2 процента появилась после того, как вы провели прошлый год на форумах Reddit в погоне за последними мемами, ваша прибыль выглядит не так уж хорошо. Вам приходилось идти на большой риск, при этом, вероятно, теряя много сна во время каждого крупного колебания стоимости.

Долгосрочные и краткосрочные инвестиции

Когда дело доходит до инвестирования, поговорка «время – деньги» звучит справедливо: чем дольше вы инвестируете свои деньги, тем больше вы обычно ожидаете заработать. Долгосрочные инвестиции — идеально подходят для выхода на пенсию и накопления богатства — предлагают более высокую прибыль, но вам придется справляться с их взлетами и падениями, в то время как краткосрочные инвестиции — лучше всего подходят для неотложных нужд, таких как чрезвычайный фонд или первоначальный взнос за дом — как правило, более безопасны с более низкой средней нормой прибыли.

Примеры долгосрочных инвестиций

- Акции: От недавних IPO до акций «голубых фишек» — инвестиции в акции дают вам возможность пожинать плоды роста компании.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках.

Имейте в виду, что вам также придется терпеть убытки компании в трудные времена и плохие квартальные отчеты о прибылях и убытках. - Недвижимость : Независимо от того, покупаете ли вы дом для проживания или другую недвижимость для сдачи в аренду, недвижимость может стать привлекательной долгосрочной инвестицией. Цены на жилье, как правило, со временем растут, хотя и не застрахованы от циклов бума-спада.

- Фонды с установленной датой : Эти фонды с соответствующим названием инвестируют в различные классы активов (акции, облигации и другие возможности) с определенной датой окончания и автоматически корректируют свой профиль риска по мере приближения целевой даты. Они особенно хорошо подходят для долгосрочной цели выхода на пенсию.

Примеры краткосрочных инвестиций

- Сберегательные счета : Вкладывание денег на сберегательный счет также может окупиться дополнительными процентами.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего.

Вы не заработаете много, так как у вас есть возможность снимать средства в любое время и пользоваться защитой страховки FDIC, но некоторые онлайн-банки будут платить по ставкам выше среднего. - Сертификаты депозита : Традиционные компакт-диски относятся к инвестициям с наименьшим риском. Если вы согласитесь хранить ваши деньги под замком в течение определенного периода времени (например, 6 или 18 месяцев), банк или кредитный союз будет платить вам несколько более высокую процентную ставку, чем вы могли бы получить на сберегательном счете.

- Казначейские векселя: Министерство финансов США выпускает облигации для финансирования расходов правительства, а казначейские векселя имеют самые короткие сроки погашения: от четырех недель до одного года.

Что делать, если ваши инвестиции ниже среднего?

Если ваши инвестиции не оправдывают ожиданий, следуйте одному важному правилу: не паникуйте. Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Через год фондовый рынок может вырасти на 14 процентов. Два года спустя он может снизиться более чем на 35 процентов (как это было в 2008 году). Получение среднего значения означает, что вы берете хорошее с плохим, оставляете свои деньги вложенными и реинвестируете все распределения — даже когда индекс неэффективен.

Акции, недвижимость и другие инвестиции с более высоким риском могут приносить отрицательную прибыль в короткие сроки. Однако в течение более длительных периодов времени эти инвестиции могут наверстать упущенное и обеспечить более высокую отдачу от инвестиций, которые привлекли ваше внимание в первую очередь.

Понимание влияния инфляции на ваш доход

Вам также необходимо уделять пристальное внимание уровню инфляции, чтобы получить реальную картину того, что на самом деле можно купить с помощью ваших инвестиций. Если вы получили 5-процентный доход от инвестиций в то время, когда инфляция увеличилась на 5 процентов, последующая инфляция, или реальная, отдача от инвестиций равна нулю.

Денежные вложения часто отстают или, в лучшем случае, идут в ногу с инфляцией. Если вы десятилетиями храните все свои деньги на компакт-дисках и на сберегательном счете, сумма денег на вашем счету увеличится, но покупательная способность этих денег, скорее всего, снизится. Таким образом, для долгосрочных инвестиционных целей, таких как выход на пенсию, крупные вложения в акции — особенно в начале вашей профессиональной карьеры — это проверенный временем способ опередить инфляцию и создать богатство. И во времена, когда инфляция становится еще сильнее, важно понимать, как лучше всего инвестировать, чтобы застраховаться от снижения покупательной способности.

Итог

«Что такое хороший ROI?» не имеет универсального ответа. Чтобы точно понять, как складывается ваша прибыль, вам необходимо иметь целостную картину ударов и рисков на этом пути. И помните, что когда вы говорите об инвестировании, это означает, что вы смотрите на общую картину и все долгосрочные возможности перед вами, а не торгуете, основываясь на последних новостях и движениях рынка.

Об авторе