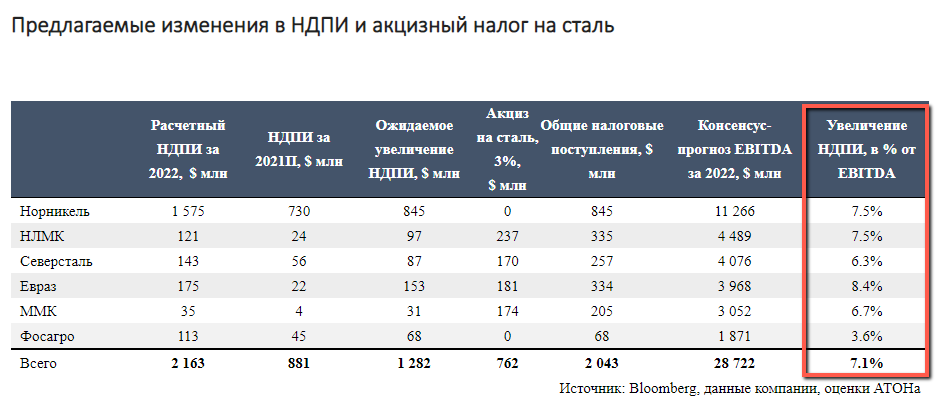

Ставка налога на добычу полезных ископаемых: Налог на добычу полезных ископаемых (НДПИ) | ФНС России

Какая ставка действует для уплаты налогов за добычу полезных ископаемых, извлекаемых из забалансовых запасов?

Вопрос:

Компанией — недропользователем производится добыча и реализация твердых полезных ископаемых, извлекаемых из состава забалансовых запасов, месторождение которых не является низкорентабельным.

В соответствии с п.9 статьи 746 в котором указано что ставка налога на добычу полезных ископаемых (НДПИ), в данном случае каменного угля, равняется 0 %. Так же в статье 746 сказано, что: «Если иное не установлено настоящей статьей, то налог на добычу всех видов полезных ископаемых и минерального сырья, добываемых из состава забалансовых запасов по месторождению, уплачивается по ставке 0 %. При этом ставка налога на добычу в размере 0 % не применяется в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, в том числе после первичной переработки, за исключением случаев реализации полезных ископаемых и минерального сырья, добыча которых осуществляется на низкорентабельных месторождениях из состава забалансовых запасов.

Ставка НДПИ устанавливается в размере роялти, исчисленному по ставке и налогооблагаемой базе, установленные условиями контракта на недропользование, в редакции, действовавшей по состоянию на 31 декабря 2008 года.»

По какой ставке необходимо уплачивать налог на добычу каменного угля добываемого из состава забалансовых запасов, в случае реализации? Не противоречит ли последний абзац статьи 746 пункту 9 этой же статьи?

Ответ:

Здравствуйте Уважаемый (ая) Шерстова Светлана!

Комитет государственных доходов Министерства финансов Республики Казахстан (далее – КГД МФ РК) рассмотрев Ваш вопрос, поступивший на блог Председателя КГД МФ РК сообщает следующее. Согласно частям второй и третьей статьи 746 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах» (Налоговый кодекс) если иное не установлено данной статьей, налог на добычу полезных ископаемых (далее – НДПИ) на все виды полезных ископаемых и минерального сырья, добываемых из состава забалансовых запасов по месторождению, уплачивается по ставке 0 процента. При этом ставка налога на добычу в размере 0 процента не применяется в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, в том числе после первичной переработки (обогащения), за исключением случаев реализации полезных ископаемых и минерального сырья, добыча которых осуществляется на низкорентабельных месторождениях из состава забалансовых запасов, по которым ставка налога на добычу полезных ископаемых устанавливается в размере роялти, исчисленному по ставке и налогооблагаемой базе, установленным условиями контракта на недропользование, в редакции, действовавшей по состоянию на 31 декабря 2008 года. То есть, положения части третьей статьи 746 Налогового кодека применяются вкупе с положениями части второй указанной статьи.

При этом ставка налога на добычу в размере 0 процента не применяется в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, в том числе после первичной переработки (обогащения), за исключением случаев реализации полезных ископаемых и минерального сырья, добыча которых осуществляется на низкорентабельных месторождениях из состава забалансовых запасов, по которым ставка налога на добычу полезных ископаемых устанавливается в размере роялти, исчисленному по ставке и налогооблагаемой базе, установленным условиями контракта на недропользование, в редакции, действовавшей по состоянию на 31 декабря 2008 года. То есть, положения части третьей статьи 746 Налогового кодека применяются вкупе с положениями части второй указанной статьи.

Таким образом, в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, не применяется ставка «0 процента», предусмотренная частью второй и НДПИ подлежит исчислению исходя из ставок, предусмотренных частью первой статьи 746 Налогового кодекса. В свою очередь, частью первой статьи 746 Налоговый кодекс ставка НДПИ на уголь установлена в размере 0 процента.

В свою очередь, частью первой статьи 746 Налоговый кодекс ставка НДПИ на уголь установлена в размере 0 процента.

Наряду с этим отмечаем, что исходя из пункта 415 Единых правил по рациональному и комплексному использованию недр при разведке и добыче полезных ископаемых, утвержденных совместным приказом Министра по инвестициям и развитию Республики Казахстан от 17 ноября 2015 года № 1072 и Министра энергетики Республики Казахстан от 30 ноября 2015 года № 675 забалансовые запасы подлежат сохранению в недрах или складированию для их последующего промышленного освоения, то есть не подлежат реализации.

Председатель Комитета

государственных доходов

Министерства финансов РК Султангазиев М.Е.

Ст. 746 Налоговый Кодекс РК Ставки налога на добычу полезных ископаемых 25 декабря 2017 года № 120-VI ЗРК О налогах и других обязательных платежах в бюджет (Налоговый кодекс) Статья 746 Комментарий

Ст. 746 Налоговый Кодекс РК 25 декабря 2017 года № 120-VI ЗРК

746 Налоговый Кодекс РК 25 декабря 2017 года № 120-VI ЗРК

Примечание ИЗПИ!

Абзац первый части первой статьи 746 предусмотрен в редакции Закона РК от 11.07.2022 № 135-VII (вводится в действие с 01.01.2023).

Примечание ИЗПИ!

строки 1, 2, 3 и 9 таблицы предусмотрены в редакции Закона РК от 11.07.2022 № 135-VII (вводится в действие с 01.01.2023).

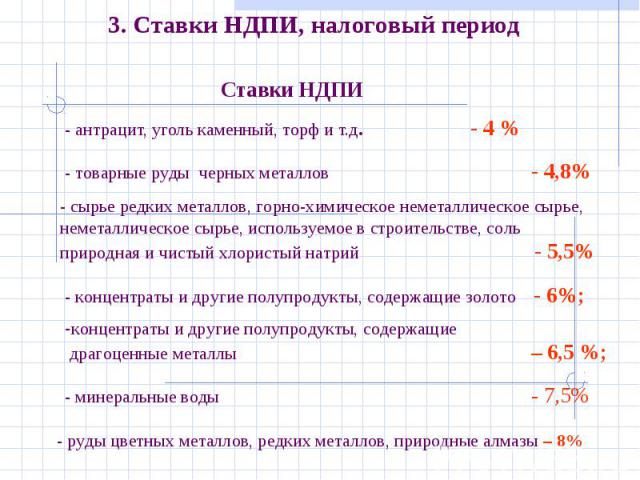

Ставки налога на добычу полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку, устанавливаются в следующих размерах:

| № п/п | Наименование полезных ископаемых, минерального сырья, в том числе прошедшего только первичную переработку | Ставки, в процентах | |

| 1 | 2 | 3 | 4 |

| 1. | Руды черных, цветных и радиоактивных металлов | Хромовая руда (концентрат) | 16,2 % |

| Марганцевая, железо-марганцевая руда (концентрат) | 2,5 % | ||

| Железная руда (концентрат) | 2,8% | ||

| Уран (продуктивный раствор, шахтный метод) | 18,5 % | ||

2. | Металлы | Медь | 5,7 % |

| Цинк | 7,0 % | ||

| Свинец | 8,0 % | ||

| Золото, серебро, платина, палладий | 5,0 % | ||

| Алюминий | 0,25 % | ||

| Олово | 3,0 % | ||

| Никель | 6,0 % | ||

| 3. | Минеральное сырье, содержащее металлы | Ванадий | 4,0 % |

| Хром, титан, магний, кобальт, вольфрам, висмут, сурьма, ртуть, мышьяк и другие | 6,0 % | ||

| 4. | Минеральное сырье, содержащее редкие металлы | Ниобий, лантан, церий, цирконий | 7,7 % |

| Галлий | 1,0 % | ||

| 5. | Минеральное сырье, содержащее рассеянные металлы | Селен, теллур, молибден | 7,0 % |

| Скандий, германий, рубидий, цезий, кадмий, индий, талий, гафний, рений, осмий | 6,0 % | ||

6. | Минеральное сырье, содержащее радиоактивные металлы | Радий, торий | 5,0 % |

| 7. | Минеральное сырье, содержащее редкие металлы | Литий, бериллий, тантал, стронций | 7,7% |

| 8. | Минеральное сырье, содержащее редкоземельные металлы | Празеодим, неодим, прометий, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютений, иттрий | 6,0% |

| Минеральное сырье, содержащее нерудные твердые полезные ископаемые | |||

| 9. | Горючее, химическое и агрономическое минеральное сырье | Уголь каменный, бурый уголь, горючие сланцы | 2,7% |

| Фосфориты | 4,0% | ||

| Бораты, в том числе борный ангидрит | 3,5% | ||

| Калийные и калийно-магниевые соли | 6,0% | ||

| Барит | 4,5% | ||

| Тальк | 2,0% | ||

| Гипс | 5,6% | ||

| Сера | 6,0% | ||

| Флюориты | 3,0% | ||

| Воластанит | 3,5% | ||

| Шунгит | 2,0% | ||

Графит и др. | 3,5% | ||

| Камнесамоцветное сырье | |||

| 10. | Минеральное сырье, содержащее драгоценные камни | Алмаз, рубин, сапфир, изумруд, гранат, александрит, красная (благородная) шпинель, эвклаз, топаз, аквамарин и другие | 12,0% |

| 11. | Минеральное сырье, содержащее поделочные камни | Нефрит, яшма, жадеит, лазурит, радонит, малахит, авантюрин, агат, горный хрусталь, розовый кварц, бирюза, диоптаз, халцедон и другие | 3,5% |

| 12. | Минеральное сырье, содержащее технические камни | Алмазы технические, агат, корунд, циркон, яшма, серпентинит, асбест, слюда и другие | 2,0% |

| 13. | Прочее | Прочее нерудное минеральное сырье, не являющееся общераспространенным полезным ископаемым | 4,7%, но не менее 0,02 МРП за единицу объема |

Примечание ИЗПИ!

Абзац первый части второй статьи 746 предусмотрен в редакции Закона РК от 11.

При этом к ставке налога на добычу полезных ископаемых на добытый уголь каменный, бурый уголь, горючие сланцы, установленной настоящей статьей, применяется коэффициент 0,01 в случаях:

1) использования недропользователем, являющимся субъектом естественной монополии, такого добытого угля каменного, бурого угля, горючих сланцев для предоставления услуг по передаче электрической энергии, производству, передаче, распределению и (или) снабжению тепловой энергией, водоснабжения и (или) водоотведения в соответствии с законодательством Республики Казахстан о естественных монополиях;

2) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев субъекту естественных монополий, оказывающему услуги, предусмотренные подпунктом 1) части второй настоящей статьи;

3) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям образования, здравоохранения;

4) использования добытого угля каменного, бурого угля, горючих сланцев при эксплуатации объектов социальной сферы, определенных статьей 239 настоящего Кодекса;

5) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев получателям адресной социальной помощи;

6) переработки недропользователем добытого угля каменного, бурого угля, горючих сланцев и (или) их использования на собственные производственные нужды;

7) использования недропользователем, являющимся энергопроизводящей организацией, добытого угля каменного, бурого угля, горючих сланцев для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

8) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев энергопроизводящей организации для производства электрической и (или) тепловой энергии для собственных нужд и (или) реализации в соответствии с законодательством Республики Казахстан об электроэнергетике;

9) реализации недропользователем добытого угля каменного, бурого угля, горючих сланцев организациям, осуществляющим их переработку и (или) использование при производстве товаров.

Примечание ИЗПИ!

Часть третья статьи 746 предусмотрена в редакции Закона РК от 11.07.2022 № 135-VII (вводится в действие с 01.01.2023).

Если иное не установлено настоящей статьей, налог на добычу полезных ископаемых на все виды полезных ископаемых и минерального сырья, добываемых из состава забалансовых запасов по месторождению, уплачивается по ставке 0 процента.

Примечание ИЗПИ!

Часть четвертая статьи 746 предусмотрена в редакции Закона РК от 11.07.2022 № 135-VII (вводится в действие с 01.01.2023).

При этом ставка налога на добычу в размере 0 процента не применяется в случае реализации полезных ископаемых и минерального сырья, извлекаемых из состава забалансовых запасов, в том числе после первичной переработки (обогащения), за исключением случаев реализации полезных ископаемых и минерального сырья, добыча которых осуществляется на низкорентабельных месторождениях из состава забалансовых запасов, по которым ставка налога на добычу полезных ископаемых устанавливается в размере роялти, исчисленному по ставке и налогооблагаемой базе, установленным условиями контракта на недропользование, в редакции, действовавшей по состоянию на 31 декабря 2008 года.

Примечание ИЗПИ!

Часть четвертая статьи 746 предусмотрена в редакции Закона РК от 11.07.2022 № 135-VII (вводится в действие с 01.01.2023).

В случае, если сумма налога на добычу полезных ископаемых, исчисленная в соответствии со статьями 744 и 745 настоящего Кодекса по нерудному минеральному сырью, указанному в строке 13 таблицы части первой настоящей статьи, меньше суммы произведения физического объема добытого недропользователем за налоговый период такого нерудного минерального сырья и 0,02 месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, налог на добычу полезных ископаемых по такому нерудному минеральному сырью определяется по ставке 0,02 размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года за единицу объема добытого такого нерудного минерального сырья.

Примечание ИЗПИ!

Статью 746 предусмотрено дополнить пунктами 2 и 3 в соответствии с Законом РК от 11.

Сноска. Статья 746 с изменениями, внесенными Законом РК от 10.12.2020 № 382-VI (вводится в действие с 01.01.2021).

Параграф 3. Налог на добычу полезных ископаемых на общераспространенные полезные ископаемые, подземные воды и лечебные грязи

Статья 1 …744745746747748 …780

Перейти к статьеЛучшие юристы

Толеген Тустаев +77082675787, +77751122089

г. Нур-Султан (Астана)

[email protected]

За последние 30 дней

Арман

Караганда; Нур-Султан (Астана)

Всего

Айгерим

г. Алматы

За последние 30 дней

Адвокат Моисеев Виктор Георгиевич

Нур-Султан

[email protected]

Телефон

+77769998382

Всего

Меруерт Зейноллаева

г.

[email protected]

Телефоны

87772841947

87081670209

Всего

Все юристы

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

Налог на добычу полезных ископаемых | Генеральная ассамблея штата Колорадо

Содержание

История вопроса

Налог на добычу полезных ископаемых в штате Колорадо был принят в 1977 году. каменный уголь. Налоги собираются Департаментом доходов. Инструкции по подаче документов можно найти на веб-сайте Департамента доходов штата Колорадо по налогу на добычу полезных ископаемых . Доходы от налога на добычу полезных ископаемых подлежат ограничениям по расходам и доходам ТАБОР .

Налоговые кредиты и кредиты

Ставки и кредиты по налогу на добычу полезных ископаемых варьируются в зависимости от типа полезных ископаемых следующим образом:

| Налоговые ставки | Частота сбора налогов | Исключения | Кредит/вычеты | |

| Нефть и газ | Валовой доход:

|

| До 15 баррелей в день (нефть) или 90 000 кубических футов в день добычи (газ) освобождаются от налога (известное как освобождение от вскрышных скважин) | 87,5% всех уплаченных налогов на имущество, кроме тех, которые взимаются с оборудования и сооружений, используемых для производства, транспортировки и хранения |

Уголь | Сумма, превышающая освобождение, составляет 0,824 доллара США за тонну (среднемесячное значение в 2020 году) |

|

|

|

Металлические минералы | 2,25% валового дохода |

| Первые 19 миллионов долларов валового дохода не облагаются налогом | Уплаченные налоги на имущество ограничены 50 % государственного обязательства по налогу на добычу полезных ископаемых |

| Молибден | 0,05 долл. США за тонну США за тонну |

| Первые 625 000 тонн освобождены от налога | Нет |

| Горючий сланец | Зависит от годасерийное производство: |

| Первые 15 000 тонн в день или первые 10 000 баррелей в день освобождаются от налога | Нет |

США в виде чистых обязательств и сверки для ежеквартальных отчетных документов)

США в виде чистых обязательств и сверки для ежеквартальных отчетных документов)Подготовлено сотрудниками Законодательного совета.

Кроме того, налоговый кредит на добычу полезных ископаемых предоставляется для взносов в местные органы власти для смягчения социальных и экономических последствий, связанных с деятельностью по разработке полезных ископаемых. 2

2

HB 22-1391 изменен расчет налогового кредита на добычу полезных ископаемых при добыче нефти и газа, начиная с 2025 года. В соответствии с действующим законодательством производители нефти и газа могут требовать налогового кредита в размере 87,5 процентов от всех налогов на имущество, уплаченных местным правительств на добычу нефти и газа, за исключением тех, которые возлагаются на оборудование и сооружения, используемые для добычи, транспортировки и хранения. Начиная с 2025 года производители вместо этого будут требовать кредит, равный 76,56% валового дохода каждой нефтяной и газовой скважины за текущий год, умноженного на сбор за предыдущий год.

Распределение

На приведенном ниже рисунке в общих чертах показано, как распределяются оставшиеся доходы от налога на добычу полезных ископаемых в соответствии с действующим законодательством.

Доход от налога на добычу полезных ископаемых делится поровну между Департаментом природных ресурсов (DNR) и Департаментом по местным делам (DOLA). 3 Половина DNR депонируется в Целевой фонд налога на добычу полезных ископаемых, где она «находится в доверительном управлении в качестве замены истощенных природных ресурсов, для развития и сохранения водных ресурсов штата, а также для использования в программах финансирования, которые продвигают и поощряют рациональное планирование, управление и разработка природных ресурсов, связанных с полезными ископаемыми, энергетикой, геологией и водой, а также для использования в программах финансирования, направленных на снижение бремени увеличения расходов на домашнюю энергию для домохозяйств с низким доходом». 4 Поступления от налога на добычу полезных ископаемых в Целевой фонд налога на добычу полезных ископаемых делятся поровну между Бессрочным базовым фондом налога на добычу полезных ископаемых и Оперативным фондом налога на добычу полезных ископаемых.

3 Половина DNR депонируется в Целевой фонд налога на добычу полезных ископаемых, где она «находится в доверительном управлении в качестве замены истощенных природных ресурсов, для развития и сохранения водных ресурсов штата, а также для использования в программах финансирования, которые продвигают и поощряют рациональное планирование, управление и разработка природных ресурсов, связанных с полезными ископаемыми, энергетикой, геологией и водой, а также для использования в программах финансирования, направленных на снижение бремени увеличения расходов на домашнюю энергию для домохозяйств с низким доходом». 4 Поступления от налога на добычу полезных ископаемых в Целевой фонд налога на добычу полезных ископаемых делятся поровну между Бессрочным базовым фондом налога на добычу полезных ископаемых и Оперативным фондом налога на добычу полезных ископаемых.

Постоянный базовый фонд используется для финансирования ссуд для государственных водных проектов, находящихся в ведении Совета по охране водных ресурсов Колорадо, которые строят или улучшают средства защиты от наводнений, водоснабжения, гидроэлектроэнергии и рекреационные объекты, за исключением бытовых систем очистки и распределения воды. 5 Оперативный фонд обычно используется для программ, находящихся в ведении DNR. 6 «Основные» программы или программы «уровня 1» фонда включают программы, администрируемые Комиссией по нефти и газу штата Колорадо; Лавинный информационный центр; Геологическая служба Колорадо; Отдел мелиорации, добычи полезных ископаемых и безопасности; Совет по охране водных ресурсов штата Колорадо; и Отдел парков и дикой природы. За последние несколько лет деньги из Оперативного фонда финансировали другие программы «уровня 2», включая программы, связанные с водными ресурсами и сельским хозяйством, развитие чистой энергии, сохранение почвы, сохранение дикой природы, контроль инвазивных видов и помощь в области энергетики с низким доходом.

5 Оперативный фонд обычно используется для программ, находящихся в ведении DNR. 6 «Основные» программы или программы «уровня 1» фонда включают программы, администрируемые Комиссией по нефти и газу штата Колорадо; Лавинный информационный центр; Геологическая служба Колорадо; Отдел мелиорации, добычи полезных ископаемых и безопасности; Совет по охране водных ресурсов штата Колорадо; и Отдел парков и дикой природы. За последние несколько лет деньги из Оперативного фонда финансировали другие программы «уровня 2», включая программы, связанные с водными ресурсами и сельским хозяйством, развитие чистой энергии, сохранение почвы, сохранение дикой природы, контроль инвазивных видов и помощь в области энергетики с низким доходом.

Доход от налога на добычу полезных ископаемых DOLA зачисляется в Фонд налога на добычу полезных ископаемых местного самоуправления и распределяется между местными органами власти. 7 Семьдесят процентов доступны для дискреционных кредитов и грантов местным органам власти, на которые социально или экономически влияет добыча полезных ископаемых. Местные органы власти обращаются в DOLA за кредитами и грантами три раза в течение года. DOLA помогает Консультативный комитет по оказанию помощи в области энергетики и полезных ископаемых, состоящий из 12 членов, в принятии решений о финансировании. Деньги должны быть использованы для планирования, строительства и обслуживания объектов общественного пользования, а также для оказания государственных услуг. Остальные 30 процентов денег, получаемых каждый финансовый год, распределяются непосредственно между местными органами власти до 31 августа следующего финансового года в зависимости от географического положения работников энергетической отрасли, разрешений на добычу полезных ископаемых и общего объема добычи полезных ископаемых.

Местные органы власти обращаются в DOLA за кредитами и грантами три раза в течение года. DOLA помогает Консультативный комитет по оказанию помощи в области энергетики и полезных ископаемых, состоящий из 12 членов, в принятии решений о финансировании. Деньги должны быть использованы для планирования, строительства и обслуживания объектов общественного пользования, а также для оказания государственных услуг. Остальные 30 процентов денег, получаемых каждый финансовый год, распределяются непосредственно между местными органами власти до 31 августа следующего финансового года в зависимости от географического положения работников энергетической отрасли, разрешений на добычу полезных ископаемых и общего объема добычи полезных ископаемых.

Федеральные налоги

Федеральный налог на добычу полезных ископаемых отсутствует. Однако федеральное правительство получает доход от компаний, арендующих федеральную землю для добычи полезных ископаемых. Этот доход называется федеральным доходом от аренды полезных ископаемых (или FML). Штаты получают около половины этого дохода. В Колорадо доходы от FML распределяются между государственными учреждениями, государственными школами и местными органами власти для планирования, строительства и обслуживания общественных объектов для общественных услуг. 8

Штаты получают около половины этого дохода. В Колорадо доходы от FML распределяются между государственными учреждениями, государственными школами и местными органами власти для планирования, строительства и обслуживания общественных объектов для общественных услуг. 8

Сравнение штатов

В общей сложности 34 штата взимают ту или иную форму налога на добычу полезных ископаемых, включая 31 штат с налогом на добычу нефти и газа. 9 Налоги в разных штатах взимаются по-разному: в некоторых штатах взимается часть рыночной стоимости продукции, в других — объем произведенной продукции, а в некоторых штатах взимается налог в размере как стоимости продукции, так и произведенного количества. Сводную информацию о налогах на добычу нефти и газа в 50 штатах можно найти здесь.

____________________

1 Статья 29, Раздел 39, C.R.S.

2 Раздел 39-29-107.5, C.R.S.

3 Раздел 39-29-108 (2), C. R.S.

R.S.

4 Раздел 39-29-109 (1), C.R.S.

5 Раздел 39-29-109 (2) (a), C.R.S.

6 Раздел 39-29-109.3, C.R.S.

7 Раздел 39-29-110, C.R.S.

8 Раздел 34-63-102 (1)(a)(I), C.R.S.

9 Колесникофф, Энн и Браун, Кассара, 2018 г. «Государственные налоги на добычу нефти и газа». NCSL . http://www.ncsl.org/research/energy/oil-and-gas-severance-taxes.aspx

Будем рады вашим отзывам об этом справочнике.

Содержание

Администрируемые налоги на добычу полезных ископаемых и налоговые ставки

Секция налога на добычу полезных ископаемых администрирует несколько видов налогов, связанных с природными ресурсами в Алабаме. Налоги подаются через My Alabama Taxes.

Перейти к MAT

Налог на добычу полезных ископаемых

- Налоги на добычу полезных ископаемых администрируются в соответствии с Разделом 40, Глава 13, Статья 1, Разделы 1-10, Раздела 13, Раздела 1-10, Раздела 40, Раздела 1-10 и Раздела 40, Глава 13, Разделом 40, Разделом 13, и Разделом 40, Глава 13 , статья 2, разделы 30-36.

- Возврат и оплата должны быть произведены 20-го числа каждого месяца за предыдущий месяц.

Ставки НДПИ на уголь

| Продукт | Налог на льготы | Прочие налоги |

|---|---|---|

| Coal | $0.335 per ton | Additional tax of $0.025 for underground mining or $0.05 for surface mining |

| Locality | Tax Type | Ставка | Власти | ||

|---|---|---|---|---|---|

| Округ Куса | Песок, глина, ил, суглинок, грязь, гравий, камень, песчано-гравийный, песчано-глинистый | 25 центов за тонну | 99-544 | ||

| Coosa County | Графит | $ 5 за тонну | 2019-231 | ||

| DACKSON COUNTY | 2024 | . FER | 2024 200025. | ||

| Округ Маршалл | Уголь | 20 центов за тонну | 81-482 |

Лесные товары

- Разделы 1 статьи 4 Кодекса лесных товаров штата Алама, главы 4 Налоги на лесные товары взимаются в соответствии с 80-110.

- Возврат и оплата должны быть произведены через 30 дней после окончания каждого квартала.

Ставки налога на лесные продукты

| . Бревна, экспортируемые за пределы штата | 0,10 долл. США за тонну | |

|---|---|---|

| Бревна — все прочие породы, полученные концентрационной площадкой, производителем или переработчиком | 0,065 долл. США за тонну | |

| Бревна — все прочие породы, экспортируемые за пределы штата | 0,065 долл. США за тонну | |

| Балансы, полученные обогатительной площадкой, производителем или переработчиком | долл. США/25 TON | |

| Экспортированный вал | $ .10/тонна | |

| Полученная производителем | $. 125/т | |

| Столбы/сваи, полученные обогатительной фабрикой или производителем | 0,205 долл. США за тонну | |

| Столбы/сваи, экспортированные за пределы штата | 0,205 долл. США за тонну или производитель США за тонну или производитель | 0,10 долл. США за тонну |

| Балансовая щепа Inwoods, экспортируемая за пределы штата | 0,10 долл. США за тонну |

против производителей, использующих лесоматериалы в производственном процессе. Этот налог распространяется на производителей, расположенных только в пределах этого штата.

Нефть и газ

Срок уплаты

Платежи и декларации по НДПИ в нефтегазовой отрасли подлежат уплате не позднее 15-го числа второго месяца, следующего за месяцем добычи.

Налог на производство нефти и газа

Раздел 9, Глава 17 Разделы 25-35| Ставка налога | Описание | |

|---|---|---|

| 1% | ||

| 1% | ||

| 1% | ||

| 1% | ||

| 1% | . /30/2002 в течение пяти лет с момента первого выпуска. | |

| 1,66% | Валовая выручка от морской добычи на глубинах более 8000 футов ниже среднего уровня моря. | |

| 2% | Вся прочая продукция. |

Нефтегазовый налог на налог

0. обычно имеет право на льготную налоговую ставку 4% и разрешено с 01.07.9.6 по 01.07.2002 в течение пяти лет с первой добычиOil & Gas Privilege Tax

Title 40, Chapter 20 Article 1 & 1a, Sections 2 & 21, Respectively| Tax Rate | Description |

|---|---|

| 4% |

|

| 3,65% | Валовая выручка от морской добычи на глубинах более 8000 футов ниже среднего уровня моря. |

| 6% |

|

| 8% | Вся прочая налогооблагаемая продукция. |

Об авторе