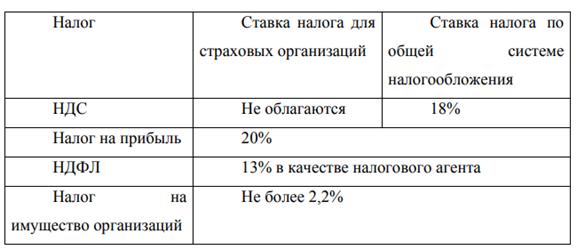

Ставка налога на прибыль организации применяющей осн: Налог на прибыль при ОСНО

общая система налогообложения, стоимость услуг в Москве: цены 23.11.20

Общая система налогообложения (ОСН) — традиционная система налогообложения, при которой организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги.

Отчетность и основные налоги при ОСН

Перечислим основные налоги, уплачиваемые при общей системе. Это налог на добавленную сто́имость (НДС), налог на прибыль и налог на имущество.

НДС: ставки 18%, 10%, 0%

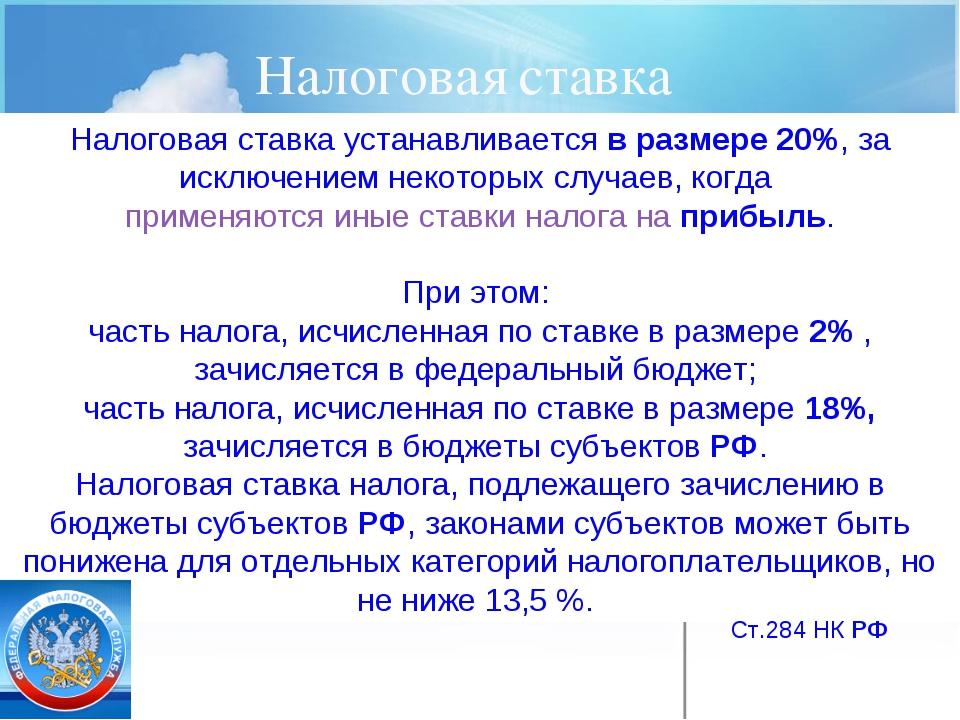

Упрощенно расчет НДС делается следующим образом: общая сумма дохода, включающая НДС, делится на 118 и умножается на 18 — это НДС к начислению. Налог на добавленную сто́имость к зачету, в принципе, считается со всех расходов аналогичным образом; «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета налога для ИП такой же, как и для ООО и т.п. организаций.Налог на прибыль организаций: 20%

Налог платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов при традиционной системе налогообложения почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

Суммы берутся без НДС. Перечень расходов при традиционной системе налогообложения почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.Налог на имущество организаций: ставка устанавливается местным законодательством, но не более 2.2%

Налог платится с остаточной стоимости основных средств.

Декларации по налогу на добавленную стоимость сдаются по окончании каждого налогового периода, равного кварталу. Всего четыре декларации.

По налогу на прибыль организации, в зависимости от выбранного способа уплаты налога, отчитываются либо ежеквартально, либо ежемесячно — если в соответствии с учетной политикой авансовые платежи по налогу перечисляются, исходя из фактической прибыли. Включим в расчет минимум: четыре декларации в год.

По налогу на имущество отчеты представляются также ежеквартально, то есть плюс четыре.

По страховым взносам и НДФЛ в 2011 году организации на общем режиме налогообложения отчитываются в том же порядке, что и «упрощенцы». Таким образом, прибавляем еще девять отчетов.

Таким образом, прибавляем еще девять отчетов.

Вычислим минимальное количество отчетов, представляемых организациями на общем режиме — 21 (4 + 4 + 4 + 9).

2 преимущества применения основной системы налогообложения

- Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем. Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы вы не являлись плательщиками НДС), ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с вами.

- В случае, если организация получает убыток, она не платит налог на прибыль и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Недостатки применения общей системы налогообложения

Нет идеальных налоговых режимов. Общая система — крайне обременительное налогообложение.

Общая система налогообложения

Публикация

ОСН — общая система налогообложения

подготовлена для сайта mosjurgarant.ru Отделом услуг ООО МОСЮРГАРАНТ.

Адрес: Москва, СВАО, Останкинский район, проспект Мира 105, стр. 1.

Телефон: (499) 408-98-12

Ближайшие станции метро: Алексеевская, ВДНХ.

Как перейти на общий режим и получить право на нулевую ставку по налогу на прибыль

Минфин разъяснил, как медицинская организация, переходящая с УСН на ОСН, может применять нулевую ставку по налогу на прибыль.

В письме от 12.04.2019 № 03-03-06/1/26100 ведомство напоминает, что статья 284.1 НК РФ разрешат организациям, осуществляющим медицинскую деятельность, применять ставку 0% по налогу на прибыль при соблюдении нескольких условий.

Одним из условий является получение доходов от медицинской деятельности в размере не менее 90% от всех доходов, учитываемых при определении базы по налогу на прибыль. Также данным организациям необходимо выполнять иные условия в целях применения вышеуказанной налоговой ставки, а именно:

- по наличию соответствующих лицензий;

- по численности работников организации и квалификационных требований к ним;

- отсутствию операций с векселями и финансовыми инструментами срочных сделок.

Медицинские организации, находящиеся на УСН, переходящие со следующего года на общий режим и желающие применять нулевую ставку по налогу на прибыль, должны в текущем году подать в налоговый орган по месту своего нахождения:

- заявление;

- копии лицензии (лицензий) на осуществление медицинской деятельности.

Пакет документов надо подать не позднее чем за месяц до начала года, начиная с которого будет применяться нулевая ставка.

БУХПРОСВЕТ

Налогоплательщики, применяющие УСН, вправе перейти на общий режим налогообложения только со следующего налогового периода (п. 3 ст. 346.13 НК РФ). Для перехода на ОСНО в ИФНС потребуется направить уведомление.

Уведомление необходимо направить в ИФНС не позднее 15 января года, в котором он предполагает перейти на ОСНО. Налогоплательщик вправе вновь перейти на УСН не ранее чем через один год после того, как он утратил право на применение УСН.

В случае прекращения деятельности, в отношении которой применялась УСН, плательщик обязан уведомить о прекращении такой деятельности не позднее 15 дней со дня ее прекращения.

Налоговая нагрузка по видам экономической деятельности в 2020 году: изменения

Нагрузка по НДФЛ

Вычисление налоговой нагрузки по НДФЛ определяется по формуле:

Налоговая нагрузка по НДФЛ = Исчисленный НДФЛ ÷ Общая сумма доходов от этой деятельности × 100%.

Налоговая инспекция потребует объяснений, если полученное значение будет слишком низким. Для юридических лиц важным показателем здесь будет динамика выплат, ФСН обратит пристальное внимание на компанию, если:

- Суммы НДФЛ уменьшились относительно прошлых периодов более чем на 10% по итогам квартала или года.

- По размеру НДФЛ было выявлено, что на предприятии выплачиваются заработные платы ниже среднего уровня по региону.

Также просматриваются суммы страховых взносов — не снизились ли они при том же самом количестве сотрудников.

Как контролировать налоговую нагрузку

Налоговики при составлении плановых проверок в первую очередь включают в нее компании:

- работающие с отрицательными показателями доходности;

- с большой долей вычетов по НДФЛ или НДС;

- с заниженным уровнем нагрузки по основным взносам, соответствующим выбранной системе налогообложения;

- с долгами по оплате налогов;

- с уменьшенными относительно прошлых годов объемами взносов в бюджет;

-

применяющие необоснованные льготы на уплату налогов.

Все эти факторы ведут к тому, что фискальная служба начинает сомневаться в «добросовестности» предприятия и на имя руководителя отправляется официальный запрос с требованием объяснить несоответствия. Если ответ будет невнятным или не соответствующим реальному положению дел, то не избежать проверки.

С другой стороны, анализ обязан проводиться и внутри предприятия для своевременного обнаружения проблем с налоговой политикой и выявления ее нерациональности. В этом случае можно будет выполнять ряд мер, корректирующих налогооблагаемую базу с планированием налоговой нагрузки. Этим может заниматься лично руководитель или главный бухгалтер под контролем владельца бизнеса.

Нужно будет внимательно следить, чтобы налоговая нагрузка не была меньше более чем на 1% среднестатистической по отрасли. Коэффициент может быть больше указанного ФНС, но это будет означать, что предприятие переплачивает налоги. Чтобы спланировать нагрузку по взносам в бюджет, нужно:

- проверить текущий требуемый уровень налоговой нагрузки;

- спланировать нагрузку по каждому виду налогов и по предприятию в целом;

- определить методы, которыми можно будет достигнуть намеченный результат;

-

контролировать выполнение задания и периодически самостоятельно делать расчеты.

Своевременная смена налоговой политики позволит избежать выездной проверки налоговиками.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД — налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

-

самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

-

рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка — временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

- Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и так далее.

- Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Источник: Практический онлайн-журнал «Деловой мир».

Налог на прибыль осно

Порядок расчета и уплаты налога на прибыль для ИП на ОСНО

Оглавление: [скрыть]

- Суть общей системы налогообложения

- Расчет НДФЛ для индивидуального предпринимателя

- Авансовые платежи по налогу на прибыль при ОСНО

Налог на прибыль ИП на ОСНО равняется 13% от величины чистого дохода. Общая система налогообложения отличается от других режимов отчислений в бюджет. Поэтому порядок уплаты налога на прибыль индивидуальным предпринимателем имеет некоторые нюансы.

Общая система налогообложения отличается от других режимов отчислений в бюджет. Поэтому порядок уплаты налога на прибыль индивидуальным предпринимателем имеет некоторые нюансы.

Суть общей системы налогообложения

Общий налоговый режим является основным, при регистрации он начинает действовать автоматически, переходить на него не требуется. Также, если ИП перестает удовлетворять условиям использования спецрежимов, его автоматически переводят на общий.

На ОСНО существует самая тяжелая налоговая нагрузка для ИП. Он обязан платить все налоги, сдавать декларации по НДС и по прибыли, вести бухгалтерию, сдавать отчеты. Никаких упрощений и поблажек для ИП не существует.

В отличие от упрощенной системы при ОСНО бизнесмену приходится платить множество налогов:

- налог на доходы физических лиц — 13%;

- налог на добавленную стоимость — 10%;

- налог на имущество физических лиц — 2%;

- страховые взносы в Фонд социального страхования и в Пенсионный фонд на себя и на наемных работников, если таковые имеются;

- другие необязательные фискальные платежи (на транспорт, на землю).

Чтобы вести такую сложную бухгалтерию, предпринимателю потребуется иметь своего штатного бухгалтера и использовать специализированную программу электронного учета.

Но у общей системы есть и свои положительные качества: не существует никаких ограничений (в объемах выручки, капитала и количестве наемных работников), которые возникают при специальных режимах. Общую систему используют, если:

- предпринимателю для ведения бизнеса нужно быть плательщиком НДС;

- ИП не подпадает под условия применения спецрежимов;

- у бизнесмена имеются льготы по налогу на прибыль, потому что он осуществляет особый вид деятельности.

Если предприниматель занимается одновременно несколькими зарегистрированными видами деятельности, то к каждому варианту бизнеса может применяться своя система налогообложения: общая, единого вмененного дохода, патент.

Вернуться к оглавлению

ИП на ОСНО платит налог на прибыль от предпринимательской деятельности не как юридическое, а как физическое лицо. Если бизнесмен является резидентом РФ, то НДФЛ для него составляет 13%. Для нерезидента налог на прибыль составляет 30%. Доказательством того, что ИП приходится резидентом, является проживание в РФ сроком 183 дня подряд без выезда в течение 12 месяцев.

Если бизнесмен является резидентом РФ, то НДФЛ для него составляет 13%. Для нерезидента налог на прибыль составляет 30%. Доказательством того, что ИП приходится резидентом, является проживание в РФ сроком 183 дня подряд без выезда в течение 12 месяцев.

Налог на прибыль у ИП на ОСНО уплачивается в размере 13% от суммы прибыли (чистого дохода), полученной в предыдущем отчетном периоде. Размер прибыли равняется сумме доходов от предпринимательской деятельности за вычетом суммы расходов на осуществление предпринимательства.

К доходам относятся: выручка от реализации, доход от сдачи в аренду помещения, другие внереализационные доходы. К расходам относятся: затраты на производство и реализацию (материалы, оборудование, зарплата работников) и внереализационные затраты (наем в аренду помещения, проценты банку за кредит на осуществление бизнеса, коммунальные платежи).

Чем больше расходы, тем меньше, соответственно, база налогообложения. Поэтому предпринимателю нужно предоставлять в фискальные органы доказательства реальности и необходимости осуществленных затрат:

- вложения должны быть экономически обоснованными, то есть приносить прибыль;

- любые расходы должны быть документально подтверждены (актами, счетами, накладными, банковскими выписками, договорами).

Если у бизнесмена нет расходов или документального их подтверждения, то, согласно законодательству, он имеет право уменьшить на 20% сумму доходов, подлежащих налогообложению.

Предприниматель обязан сдавать в налоговые органы декларацию о полученной в предыдущем году прибыли. Этот отчет сдается по форме 3-НДФЛ до 30 апреля текущего года.

Вернуться к оглавлению

Ставки по налогу на прибыль в для юридических лиц

Каковы налоговые ставки по налогу на прибыль для юридических лиц в 2020 году? Этим вопросом заинтересованы, как новички в области бухгалтерского учета, так и опытные бухгалтера. В данной статье постараемся дать ответ на этот и некоторые другие вопросы.

Сущность налога на прибыль юридических лиц

Все компании, как иностранные, так и российские, ведущие деятельность основанную на общей системе налогообложения, обязаны уплачивать налог на прибыль организаций. Этот налог уплачивается с доходов и имеет федеральное значение, поскольку несёт в себе две важные функции:

- Фискальную: с помощью уплачиваемых организациями налогов на прибыль государство получает денежные средства, из которых формируются федеральный и региональный бюджеты;

- Регулирующую: с помощью обложения налогом на прибыль государство может регулировать деятельность организаций, тем самым влияя на экономику страны.

Так же этот налог является прямым, то есть размер налога напрямую зависит от суммы полученной организацией прибыли.

Читайте также статью ⇒ Инвестиционный вычет по налогу на прибыль.

Юридические лица, как плательщики налога на прибыль

Плательщиками налога на прибыль организаций являются юридические лица, которые, как было сказано ранее, облагаются налогами в общепринятом порядке, то есть используют для своей деятельности общую систему налогообложения. При этом налогоплательщиками в данном случае будут являться, как российские, так и иностранные компании.

Таким образом, от обязанности уплачивать налог на прибыль освобождаются следующие организации:

- Применяющие упрощённую систему налогообложения;

- Облагающиеся единым налогом на вменённый доход;

- Являющиеся налогоплательщиками сельхозналога;

- Занимающиеся игорным бизнесом;

- Участвующие в проекте «Сколково».

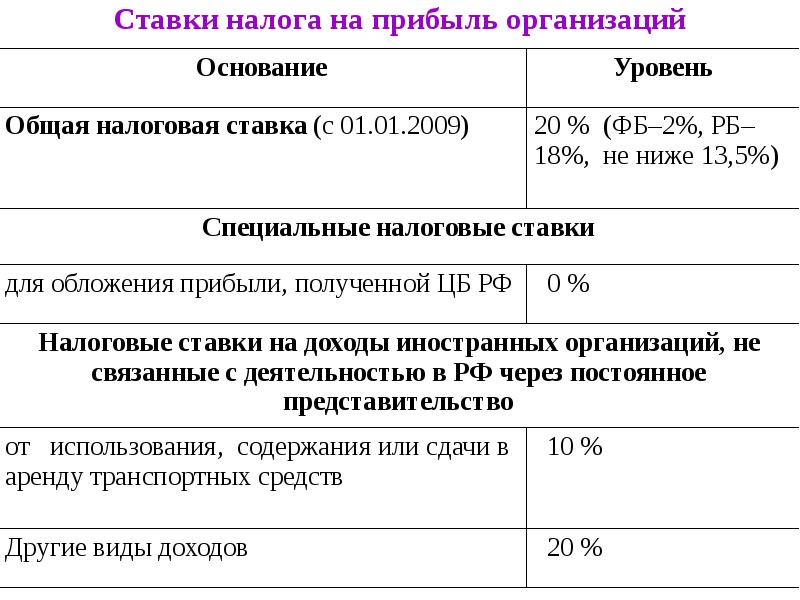

Ставки налога на прибыль

Федеральным законодательством установлены базовые ставки налога на прибыль. Размер этой составляет 20% от налогооблагаемой базы. При чем уплачиваемые 2% из 20% уходят в федеральный бюджет, а остальные 18% оседают в региональном. Однако, на период с 2017 по 2020 годы размер федеральной составляющей налога увеличен до 3%, соответственно региональная часть составит 17% от налоговой базы.

Важно! Региональная составляющая налога может быть снижена до 13,5% (в 2017-2020 гг. – до 12,5%) региональным законодательство в сфере налогообложения, что в свою очередь может снизить базовую ставку до 14,5% в период 2017-2020 гг., а в дальнейшем – до 15,5%. Однако, налог в размере 20% может полностью быть учтен в счет федерального бюджета. Такое происходит, если организация занимается добычей углеводородного сырья либо облагается налогом доход иностранной компании или ее представительства.

Так же российское законодательство позволяет сделать налоговую ставку еще ниже для следующих компаний:

- Участников особых или свободных экономических зон;

- Региональных инвесторов;

- Резидентов свободного порта Владивостока и иных территорий с опережающим социально-экономическим развитием.

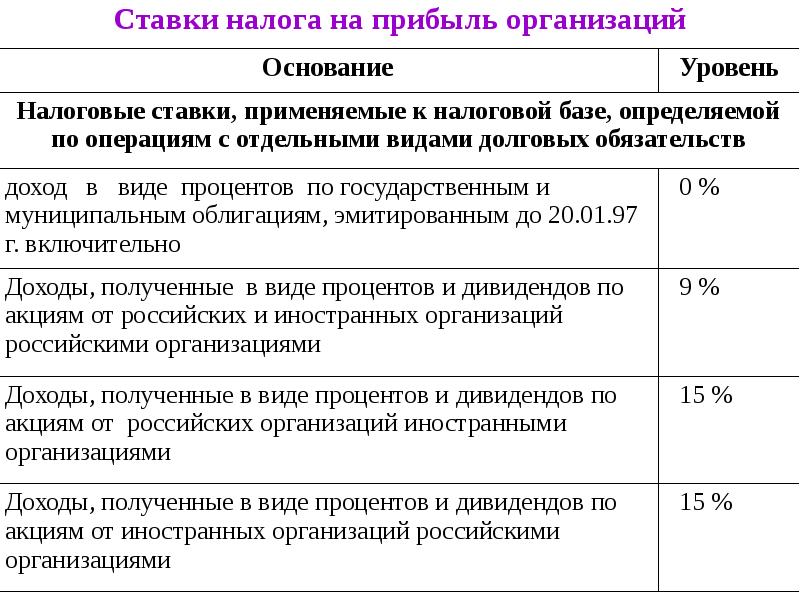

Ставка налога на прибыль организаций может иметь и значительно больший размер. Например, в некоторых ситуациях компания, получившая прибыль по ценным бумагам, выпущенным на рынок российскими организациями и при этом нарушившая определенные условия (статья 284 НК РФ), должна уплатить 30% от этой прибыли. В иных случаях прибыль по ценным бумагам облагается ставкой налога на прибыль размером 15%. Такой же размер налога (15%) выплачивается и с дивидендов от акций российских компаний, полученных организациями иностранного происхождения. В остальных случаях прибыль по дивидендам облагается 13% от их стоимости. Прибыль от некоторых муниципальных акций облагается 9%.

Иностранные грузоперевозчики, осуществляющие деятельность на территории РФ и получающие здесь доход пользуются ставкой в 10%.

Налог на прибыль может так же начисляться и по нулевой ставке. 0% от прибыли могут уплачивать в бюджеты различных уровней следующие организации:

- Организации, ведущие сельское хозяйство;

- Переработчики сельхозпродукции;

- Центробанк Российской Федерации;

- Медучреждения;

- Образовательные организации;

- Участники проекта «Сколково»;

- Организации, осуществляющие обслуживание граждан в социальной сфере;

- Резиденты особых технико-внедренческих экономических зон;

- Участники свободной экономической зоны в республике Крым;

- Резиденты зон опережающего социально-экономического развития;

- Резиденты свободного порта Владивостока;

- Резиденты особых экономических зон в Магаданской и Калининградской областях.

Важно! Объектом налогообложения для различных организаций может являться разный тип прибыли. Сопоставление типа прибыли типу организации представлено в таблице.

| Вид организации, уплачивающей налог на прибыль | Тип прибыли, которая облагается налогом |

| Организации российского происхождения | Разница между доходами и расходами организации |

| Организации иностранного происхождения, имеющие постоянное представительство на территории России | Разница между доходами и расходами конкретного представительства |

| Иные организации иностранного происхождения | Полученные на территории Российской Федерации доходы |

Учет доходов для расчёта налога на прибыль

Доходами организации признаваться выручка организации, как от основного, так и от прочих видов деятельности. Таким образом, при определении налоговой базы учитываются доходы от реализации и внереализационные доходы. При этом их размер определяется по первичной документации без учета НДС и стоимости акцизов.

Важно! Не все виды доходов входят в определение налоговой базы. В статье 251 НК РФ указан полный перечень таких доходов.

Учёт расходов для расчёта налога на прибыль

Расходы организации представляют собой материальные и финансовые затраты организации, которые имеют экономическое обоснование и документальное подтверждение. Так же как и доходы, расходы могут быть двух видов:

- Расходы на производство и реализацию, то есть прямые;

- Косвенные внереализационные расходы.

Первый вид может уменьшать налоговую базу только в том случае, если они затрачены на выпуск и реализацию той продукции, которая уже реализована. Косвенные же расходы учитываются в полном их объеме не зависимо от производства товара и его реализации. И уменьшают налоговую базу за весь налоговый период.

Важно! Перечень прямых и косвенных затрат организация вправе устанавливать самостоятельно. При этом вся информация должна быть внесена в учетную политику компании.

Так же существует ряд расходов, не изменяющих налоговую базу. Список таких затрат предоставлен в статье 270 НК РФ.

Читайте также статью ⇒ Проверить задолженность ООО по ИНН.

Расчёт налога на прибыль юридических лиц

При расчете налога на прибыль юридических лиц очень важно правильно учитывать доходы и расходы. Для этого используется два метода:

- Метод начисления – дата признания дохода или расхода не зависит от фактической даты поступления или убытия денежных средств;

- Кассовый метод – доход или расход признаются таковым на дату фактического поступления или расходования.

При расчете данного налога в первую очередь производят расчет налоговой базы. Для этого суммируют суммы доходов от реализации и внереализационные доходы, а из полученной цифры вычитают затраты на производство, реализацию, а так же внереализационные расходы.

Чтобы получить цифру, которую необходимо уплатить в бюджет, налоговую базу умножают на налоговую ставку.

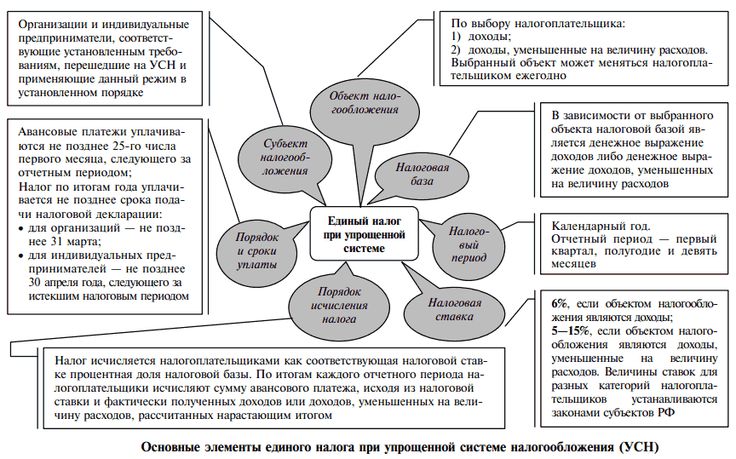

| NN п/п | Параметры сравнения | ОРН | УСН | ЕНВД | ЕСХН | |

|---|---|---|---|---|---|---|

| 1 | Налоги, подлежащие уплате, в зависимости от применяемого режима налогообложения | Налог на прибыль организаций Налог на имущество организаций Налог на добавленную стоимость | Единый налог, уплачиваемый в связи с применением УСН | Единый налог на вмененный доход | Единый сельскохозяй- ственный налог | |

| 2. | Условия перехода к применению применению режима налогообложения, выбранного налогоплатель- щиком | Регистрация ЮЛ | Регистрация ЮЛ + уведомление (ст.346.13 НК РФ) Форма уведомления: приложение N 1 к приказу ФНС России от 02.11.2012 N ММВ-7-3/829 | Регистрация ЮЛ + заявление по форме ЕНВД-1 п.3 ст.346.28 НК РФ Обязательна постановка на учет в качестве плательщика ЕНВД (п. 2 ст.346.28 НК РФ) Форма заявления: приложение N 1 к приказу ФНС России от 11.12.2012 N ММВ-7-6/941 | Регистрация ЮЛ + уведомление (п.1 и п. 2 ст.346.3 НК РФ) Форма уведомления: приложение N 1 к приказу ФНС России от 28 января 2013 г. N ММВ-7-3/41 | |

| 3. | Ограничения для применения | Ограничений нет | Не вправе применять УСН:

А также организации, у которых: | Применяется в отношении определенных видов деятельности (п.2 ст.346.26 НК РФ) Не применяется в отношении деятельности, осуществляемой в рамках договора простого товарищества (доверительного управления имуществом) п.2.1 ст.346.26 НК РФ Не применяется, если численность наемных работников >100 чел. (п.п.1 п.2.2 ст.346.26 НК РФ) Доля участия других организаций не > 25% (п.п.2 п.2.2 ст.346.26 НК РФ) | ЕСХН применяют организации, если доля дохода от реализации

собственной с/х продукции ≥ 70 % (п.2 и п.5 ст.346.2 НК РФ) | |

| 4. | Виды деятельности | Без ограничений | Без ограничений | Закрытый перечень видов деятельности (п.2 ст.346.26 НК РФ) | Производство, переработка и реализация собственной с/х продукции (п.2 ст.346.2 НК РФ) | |

| 5. | Объект налогообложения | По налогу на прибыль организаций: Прибыль (ст.247 НК РФ) По налогу на имущество организаций: Движимое и недвижимое имущество организации (основные средства) (п.1 ст.374 НК РФ) По НДС: реализация товаров (работ, услуг) (ст.146 НК РФ) | Доходы (п.1 ст.346.14 НК РФ) | Доходы, уменьшенные на величину расходов (п.1 ст.346.14 НК РФ) | Вмененный доход (п.1 ст.346.29 НК РФ) | Доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) |

| 6. | Налоговая база | По налогу на прибыль организаций: Денежное выражение прибыли (ст.274 НК РФ) По налогу на имущество организаций: Среднегодовая стоимость имущества (п.1 ст.275 НК РФ) По НДС: зависит от особенностей реализации (ст.153 НК РФ) | Денежное выражение доходов (п.1 ст.346.18 НК РФ) | Денежное выражение доходов, уменьшенных на величину расходов (п.2 ст.346.18 НК РФ) | Величина вмененного дохода (п.2, 3 и п.10 ст.346.29 НК РФ) | Денежное выражение доходов, уменьшенных на величину расходов (ст.346.6 НК РФ) |

| 7. | Налоговая ставка (%) | По налогу на прибыль организаций: 20% (ст.284 НК РФ) По налогу на имущество организаций: не более 2,2 % (п.1 ст.380 НК РФ) По НДС: 0%; 10%; 18% (п.3 ст.164 НК РФ) | 6 % (п.1 ст.346.20 НК РФ) | 15 % (п.2 ст.346.20 НК РФ) | 15 % (ст.346.31 НК РФ) | 6 % (ст.346.8 НК РФ) |

| 8. | Отчетный период | По налогу на прибыль организаций: первый квартал, полугодие, 9 месяцев или 1 мес., 2 мес.,…,9 мес. (п.2 ст.285 НК РФ) По налогу на имущество организаций: первый квартал, полугодие, 9 месяцев (п.2 ст.379 НК РФ) По НДС: нет | Первый квартал, полугодие, 9 месяцев (п.2 ст.346.19 НК РФ) | нет | Полугодие (п.2 ст.346.7 НК РФ) | |

| 9. | Уплата авансовых платежей и представление деклараций (расчетов) по итогам отчетных периодов | Авансовые платежи уплачиваются: По налогу на прибыль организаций: ежеквартально или ежемесячно (п.2 ст.286 НК РФ) По налогу на имущество организаций: ежеквартально (п.1 ст.383 НК РФ) По НДС: не уплачиваются Представление авансовых расчетов По налогу на прибыль организаций: ежеквартально или ежемесячно (п.3 ст.289 НК РФ) По налогу на имущество организаций: ежеквартально (п.4 ст.382 НК РФ) По НДС: нет | Авансовые платежи уплачиваются: Ежеквартально (абз.2 п.7 ст.346.21 НК РФ) Авансовые расчеты — не представляются | Авансовые платежи не уплачиваются: Авансовые расчеты — не представляются | Авансовые платежи уплачиваются за полугодие (п.2 ст.346.9 НК РФ) Авансовые расчеты — не представляются | |

| 10. | Налоговый период | По налогу на прибыль организаций: календарный год (п.1 ст.285 НК РФ) По налогу на имущество организаций: календарный год (п.1 ст.379 НК РФ) По НДС: Квартал (ст.163 НК РФ) | Календарный год (п.1 ст.346.19 НК РФ) | Квартал (ст.346.30 НК РФ) | Календарный год (п.1 ст.346.7 НК РФ) | |

| 11. | Представление налоговой декларации по итогам налогового периода | По налогу на прибыль организаций: Представляется по итогам года (п.3 ст.289 НК РФ) По налогу на имущество организаций: Представляется по итогам года (п.1 ст.386 НК РФ) По НДС: Представляется по итогам квартала (п.5 ст.174 НК РФ) | Представляется по итогам года (п.п.1 п.1 ст.346.23 НК РФ) | Представляется по итогам квартала (п.3 ст.346.32 НК РФ) | Представляется по итогам года (п.2 ст.346.10 НК РФ) | |

| 12. | Срок уплаты налога | Налог на прибыль организаций — не позднее 28-го марта, п.1 ст.281 и п.4. ст.289 НК РФ) Налог на имущество организаций — по срокам, установленным законами субъектов РФ (п.1 ст.383 НК РФ) НДС — Не позднее 20-го числа первого месяца следующего квартала (п.1 ст.174 НК РФ) | не позднее 31 марта года, следующего за налоговым периодом (абз.1 п.7 ст.346.21 НК РФ) | ЕНВД — не позднее 25-го числа первого месяца следующего квартала (п.1 ст.346.32 НК РФ) | ЕСХН — не позднее 31 марта (п.5 ст.346.9 НК РФ) | |

| 13. | Ведение бухгалтерского учета и представление бухгалтерской отчетности в налоговый орган | Ведется и представляется 1 раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется 1 раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется 1 раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 | Ведется и представляется 1 раз в год,в соответствии с Законом 402-ФЗ от 06.12.2011 | |

| 14. | Налоговый учет | Ведется на основе регистров налогового и бухгалтерского учетабухгалтерского учета | Ведется книга учета доходов и расходов (ст.346.24 НК РФ) Форма и порядок заполнения (приложение N 3,4 к приказу Минфина от 22.10.2012 N 135н) | Раздельный учет физических показателей по видам деятельности и

системам налогообложения (п.6 и п.7 ст.346.26 НК РФ) | Ведется в полном объеме Установлен закрытый перечень учитываемых расходов (п.2 ст.346.5 НК РФ) | |

| Установлен закрытый перечень учитываемых

расходов (п.1 ст.346.16 НК РФ) | ||||||

| 15. | Льготы и преференции | По налогу на прибыль организаций: Законами субъектов РФ могут быть установлены налоговые ставки в бюджет субъектов от 0 % до 18% (абз.4 п.1 ст.284 НК РФ) По налогу на имущество организаций: Освобождаются от уплаты налога организации по установленному НК РФ перечню (ст.381 НК РФ) Также: Законами субъектов РФ могут быть установлены: налоговые ставки, освобождение от исчисления и уплаты авансовых платежей и льготы (п.2 ст.372, п.3 ст.380 и п.6 ст.382 НК РФ) По НДС: нет (ст.164 НК РФ) | нет | Законами субъектов РФ могут быть установлены

налоговые ставки от 5 до 15 % (п.2 ст.346.20 НК РФ) | нет | нет |

| 16. | Уменьшение суммы исчисленного налога | По налогу на прибыль организаций: Нет По налогу на имущество организаций: нет По НДС: право уменьшить общую сумму налога на вычеты, установленные ст.171 НК РФ | Не более чем на 50 % на сумму уплаченных взносов

в ПФР, ФСС, ФФОМС (п.3.1 ст.346.21 НК РФ) | нет | Не более чем на 50 % на сумму уплаченных взносов в ПФР, ФСС,

ФФОМС (п.2 и 2.1 ст.346.32 НК РФ) | нет |

| 17. | Возможность совмещения с иными режимами налогообложения | с ЕНВД | с ЕНВД | с ОРН, УСН, ЕСХН | с ЕНВД | |

| 18. | Переход на иную систему налогообложения | Ограничений нет | Добровольно: по окончании

текущего налогового периода с начала следующего календарного года (п.6 ст.346.13 НК РФ) В обязательном порядке: На ОРН с начала квартала, в котором было утрачено право применения УСН (п.4 и п.5 ст.346.13 НК РФ) | Добровольно: с начала календарного года (п.1 ст.346.28 НК РФ) В обязательном порядке: На ОРН со следующего квартала после утраты права применения ЕНВД (абз.3 п.3 ст.346.28 НК РФ) | Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: На ОРН с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) | |

| 19. | Возврат на данную систему налогообложения | С УСН: Добровольно: с начала следующего за годом применения УСН календарного года п.6 ст.346.13 НК РФ) В обязательном порядке: с начала квартала, в котором было утрачено право применения УСН (п. 4 и п.5 ст.346.13 НК РФ) С ЕНВД: Добровольно: с начала календарного года добровольно (п.1 ст.346.28 НК РФ) В обязательном порядке: Со следующего квартала после утраты права применения ЕНВД (абз.3 п.3 ст.346.28 НК РФ) С ЕСХН: Добровольно: с начала календарного года (п.6 ст.346.3 НК РФ) В обязательном порядке: с начала налогового периода, в котором было утрачено право применения ЕСХН (п.4 и п.5 ст.346.3 НК РФ) | Не ранее чем через год после утраты права применения УСН (п.7 ст.346.13 НК РФ) | С начала следующего календарного года | Не ранее чем через год после утраты права применения ЕСХН (п.7 ст.346.3 НК РФ) | |

| 20. | Применение контрольно-кассовой техники (ККТ) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Обязательное (ст.2 N 54-ФЗ от 22.05.2003) | Необязательное (п.2.1 ст.2 N54-ФЗ от 22.05.2003 и Положение N 359 от 06.05.2008) | Обязательное (ст.2 N54-ФЗ от 22.05.2003) | |

| 21. | Ответственность за налоговые нарушения | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | ст. 119 НК РФ ст. 126 НК РФ ст. 122 НК РФ ст. 123 НК РФ | |

корпоративных налоговых ставок во всем мире

Ключевые выводы

- В целом, в крупных промышленно развитых странах, как правило, установлены более высокие ставки налога на прибыль корпораций, чем в развивающихся странах.

- Средняя установленная законом ставка налога на прибыль корпораций в мире, измеренная в 176 юрисдикциях, составляет 24,18%. При взвешивании по ВВП средняя установленная ставка составляет 26,30 процента.

- В Европе самый низкий средний показатель по региону — 20,27 процента (25,13 процента по ВВП).И наоборот, в Африке самый высокий средний нормативный показатель по региону — 28,45 процента (28,15 процента, взвешенное по ВВП).

- Средняя максимальная корпоративная ставка среди стран ЕС составляет 21,77 процента, 23,59 процента в странах ОЭСР и 27,65 процента в G7.

- Средняя установленная законом ставка корпоративного налога во всем мире постоянно снижалась с 1980 года, причем наибольшее снижение произошло в начале 2000-х годов.

- Средняя установленная законом ставка корпоративного налога снизилась во всех регионах с 1980 года.

Введение

В 1980 году ставки корпоративного налога во всем мире составляли в среднем 40,38 процента и 46,67 процента, если взвешивать их по ВВП [1]. С тех пор страны осознали влияние высоких ставок корпоративного налога на решения об инвестициях в бизнес, так что в 2019 году средний показатель сейчас составляет 24,18 процента и 26,30 процента, взвешенного по ВВП, для 176 отдельных налоговых юрисдикций.

Снижение было замечено во всех крупных регионах мира, в том числе в крупнейших экономиках.Налоговая реформа 2017 года в США приблизила установленную ставку налога на прибыль корпораций из одной из самых высоких в мире к середине распределения. Если в 2017 году в США была четвертая по величине ставка корпоративного подоходного налога в мире [3], то сейчас они занимают среднее место среди исследованных стран и налоговых юрисдикций.

Европейские страны, как правило, имеют более низкие ставки корпоративного подоходного налога, чем страны в других регионах, а во многих развивающихся странах ставки корпоративного подоходного налога выше среднемировых.

Сегодня в большинстве стран ставки корпоративного налога ниже 30 процентов.

Самые высокие и самые низкие ставки корпоративного налога в мире [4]

В большинстве из 218 отдельных юрисдикций, опрошенных в 2019 году, ставки корпоративного налога ниже 25 процентов, а в 111 — от 20 до 30 процентов. Средняя налоговая ставка среди 218 юрисдикций составляет 22,79% [5]. В Соединенных Штатах самая высокая ставка корпоративного налога — 84 -я , а совокупная установленная ставка составляет 25.89 процентов.

Двадцать стран с самыми высокими установленными законом ставками налога на прибыль охватывают все регионы, хотя и неравномерно. В то время как девять из 20 ведущих стран находятся в Африке, Европа появляется только дважды, а Азия — один раз. Из оставшихся юрисдикций одна находится в Океании, а восемь — в Северной и Южной Америке. [6]

Единственные страны с крупной экономикой в первой двадцатке — это Франция (34,43 процента) и Бразилия (34 процента).

Примечание: таблица включает 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую налоговую ставку. * Объединенные Арабские Эмираты — это федерация семи отдельных эмиратов. С 1960 года каждый эмират вправе по своему усмотрению взимать ставку корпоративного налога до 55 процентов с любого бизнеса. На практике этот налог в основном взимается с иностранных банков и нефтяных компаний. Для получения дополнительной информации о системе налогообложения в Объединенных Арабских Эмиратах см. PwC, «Сводная информация о мировых налогах — Ставки корпоративного подоходного налога (КПН)». Источники: ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https: // stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и исследовал индивидуально, см. | ||

| Страна | Континент | Оценить |

|---|---|---|

| Объединенные Арабские Эмираты * | Азия | 55% |

| Коморские острова | Африка | 50% |

| Пуэрто-Рико | Северная Америка | 37.5% |

| Суринам | Южная Америка | 36% |

| Чад | Африка | 35% |

| Демократическая Республика Конго | Африка | 35% |

| Экваториальная Гвинея | Африка | 35% |

| Гвинея | Африка | 35% |

| Кирибати | Океания | 35% |

| Мальта | Европа | 35% |

| Сен-Мартен (Французская часть) | Северная Америка | 35% |

| Синт-Мартен (голландская часть) | Северная Америка | 35% |

| Судан | Африка | 35% |

| Замбия | Африка | 35% |

| Франция | Европа | 34.43% |

| Бразилия | Южная Америка | 34% |

| Венесуэла (Боливарианская Республика) | Южная Америка | 34% |

| Камерун | Африка | 33% |

| Колумбия | Южная Америка | 33% |

| Сент-Китс и Невис | Северная Америка | 33% |

| Сейшельские острова | Африка | 33% |

На другом конце спектра, 20 стран с самыми низкими ненулевыми нормативными ставками корпоративного налога, все ставки сборов ниже 15 процентов.В одиннадцати странах установленная ставка составляет 10 процентов, шесть из них — небольшие европейские государства (Андорра, Босния и Герцеговина, Болгария, Гибралтар, Косово и Македония). Единственные две крупные промышленно развитые страны [7] , представленные среди 20 нижних стран, — это Ирландия и Венгрия. Ирландия известна своей низкой ставкой в 12,5 процента, которая действует с 2003 года. Венгрия снизила ставку налога на прибыль с 19 до 9 процентов в 2017 году [8].

Примечание. Таблица включает 21 юрисдикцию, потому что Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку. Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки /». | ||

| Страна | Континент | Оценить |

|---|---|---|

| Барбадос | Северная Америка | 5,5% |

| Узбекистан | Азия | 7,5% |

| Туркменистан | Азия | 8% |

| Венгрия | Европа | 9% |

| Черногория | Европа | 9% |

| Андорра | Европа | 10% |

| Босния и Герцеговина | Европа | 10% |

| Болгария | Европа | 10% |

| Гибралтар | Европа | 10% |

| Косово, Республика | Европа | 10% |

| Кыргызстан | Азия | 10% |

| Науру | Океания | 10% |

| Парагвай | Южная Америка | 10% |

| Катар | Азия | 10% |

| Бывшая югославская Республика Македония | Европа | 10% |

| Тимор-Лешти | Океания | 10% |

| Китай, Специальный административный район Макао | Азия | 12% |

| Республика Молдова | Европа | 12% |

| Кипр | Европа | 12.5% |

| Ирландия | Европа | 12,5% |

| Лихтенштейн | Европа | 12,5% |

Из 218 исследованных юрисдикций 13 в настоящее время не взимают общий корпоративный подоходный налог. Все эти юрисдикции являются небольшими островными государствами. Некоторые из них, например Каймановы острова и Бермуды, известны отсутствием корпоративных налогов. В Бахрейне нет общего корпоративного подоходного налога, но есть целевой корпоративный подоходный налог для нефтяных компаний.[9]

Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». | |

| Страна | Континент |

|---|---|

| Ангилья | Северная Америка |

| Багамы | Северная Америка |

| Бахрейн | Азия |

| Бермудские острова | Северная Америка |

| Британские Виргинские острова | Северная Америка |

| Каймановы острова | Северная Америка |

| Гернси | Европа |

| Остров Мэн | Европа |

| Джерси | Европа |

| Сен-Бартелеми | Северная Америка |

| Острова Теркс и Кайкос | Северная Америка |

| Вануату | Океания |

| Острова Уоллис и Футуна | Океания |

Региональные различия в ставках корпоративного налога

Ставки корпоративного налога могут значительно различаться в зависимости от региона.В Африке самая высокая средняя установленная законом ставка корпоративного налога среди всех регионов — 28,45 процента. В Европе самая низкая средняя установленная законом ставка корпоративного налога среди всех регионов — 20,27 процента.

Если взвешивать по ВВП, Южная Америка имеет самую высокую среднюю установленную законом ставку корпоративного налога — 32,01 процента. В Европе самый низкий средневзвешенный установленный законом налог на прибыль — 25,13 процента.

В целом, в более крупных и промышленно развитых странах, как правило, более высокие ставки налога на прибыль, чем в более мелких странах.Эти показатели часто выше среднемировых. В G7, в которую входят семь самых богатых стран мира, средняя ставка налога на прибыль корпораций составляет 27,65 процента, а средневзвешенная ставка — 27,22 процента. В государствах-членах ОЭСР установленная средняя ставка корпоративного налога составляет 23,59 процента, а при взвешивании по ВВП — 26,53 процента. В странах БРИКС [10] средняя установленная ставка составляет 27,40 процента, а средневзвешенная ставка налога на прибыль корпораций составляет 26,52 процента.

Источники: Законодательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». Расчеты ВВП взяты из Международного набора данных по макроэкономике Министерства сельского хозяйства США. | |||

| Регион | Средняя оценка | Средняя ставка, взвешенная по ВВП | Количество обслуживаемых стран |

|---|---|---|---|

| Африка | 28.45% | 28,15% | 49 |

| Азия | 21,32% | 26,08% | 46 |

| Европа | 20,27% | 25,13% | 39 |

| Северная Америка | 25,85% | 26,26% | 22 |

| Океания | 23,75% | 29,74% | 8 |

| Южная Америка | 27,63% | 32.01% | 12 |

| G7 | 27,65% | 27,22% | 7 |

| OECD | 23,59% | 26,53% | 36 |

| БРИКС | 27,40% | 26,52% | 5 |

| ЕС | 21,77% | 25,95% | 28 |

| G20 | 27,11% | 26,94% | 19 |

| Весь мир | 24.18% | 26,30% | 176 |

Распределение ставок корпоративного налога [11]

Очень немногие налоговые юрисдикции взимают корпоративный подоходный налог по установленной ставке выше 35 процентов. На следующей диаграмме показано распределение ставок корпоративного подоходного налога среди 218 юрисдикций в 2019 году. Во многих странах (всего 111) применяется ставка от 20 до 30 процентов. В 24 юрисдикциях установленная ставка корпоративного налога составляет от 30 до 35 процентов.В 79 юрисдикциях установленная ставка корпоративного налога ниже 20 процентов, а в 190 юрисдикциях ставка корпоративного налога ниже 30 процентов.

Рисунок 1.

Снижение ставок корпоративного налога с 1980 года

За последние 39 лет ставки корпоративного налога постоянно снижались во всем мире. В 1980 году невзвешенная средняя ставка государственного налога в мире составляла 40,38 процента. Сегодня средняя установленная законом ставка составляет 24,18 процента, что на 40 процентов меньше, чем за 39 лет исследования.[12]

Средневзвешенная установленная ставка оставалась выше простой средней за этот период. До налоговой реформы в США в 2017 году Соединенные Штаты в значительной степени отвечали за поддержание столь высокого средневзвешенного значения, учитывая их относительно высокую налоговую ставку, а также их значительный вклад в мировой ВВП. На рисунке 2 показано значительное влияние изменения корпоративной ставки в США на средневзвешенное значение в мире. Средневзвешенная ставка налога на прибыль снизилась с 46.С 67 процентов в 1980 году до 26,30 процента в 2019 году, что на 44 процента меньше, чем за 39 лет исследования.

Со временем все больше стран перешли к налогообложению корпораций по ставкам ниже 30 процентов, и Соединенные Штаты последовали этой тенденции, изменив налоги в конце 2017 года. Такое изменение распределения ставок корпоративного налога было далеко не последовательным. Самый большой сдвиг произошел между 2000 и 2010 годами: 77 процентов стран установили установленную ставку ниже 30 процентов в 2010 году и только 41 процент стран установили установленную ставку ниже 30 процентов в 2000 году.[13]

В период с 1980 по 2019 год во всех регионах наблюдалось чистое снижение средних установленных законом ставок. Наибольшее снижение среднего показателя произошло в Европе: в 1980 году средний показатель с 44,6 процента упал до 20,27 процента, что представляет собой снижение почти на 55 процентов. В Южной Америке наблюдалось наименьшее снижение: средний показатель снизился всего на 25 процентов, с 36,66 процента в 1980 году до 27,63 процента в 2019 году.

В Африке, Океании и Южной Америке были периоды, когда средняя установленная ставка увеличивалась, хотя средние ставки уменьшались во всех регионах за весь период.В каждом случае увеличения средней скорости изменение было относительно небольшим, с абсолютным изменением менее 2 процентных пунктов между десятилетиями.

Рисунок 2.

Следующая карта иллюстрирует глобальную тенденцию к снижению ставок налога на прибыль предприятий. Из 138 юрисдикций, для которых набор данных включает установленные законом ставки подоходного налога как за 2000, так и за 2019 годы, только шесть стран повысили свои ставки за этот период времени: Чили (с 15 процентов до 25 процентов), Доминиканская Республика (с 25 процентов). процентов до 27 процентов), Сальвадор (с 25 процентов до 30 процентов), Гонконг (с 16 процентов до 16.5 процентов), Ливан (с 10 до 17 процентов) и Папуа-Новая Гвинея (с 25 до 30 процентов). Девятнадцать юрисдикций имеют такую же ставку корпоративного подоходного налога в 2019 году, что и в 2000 году, и 113 юрисдикций снизили свои ставки за этот период времени.

Рисунок 3

Рисунок 4

Рисунок 5

Заключение

Мировые и региональные средние максимальные ставки корпоративного налога снизились за последние десятилетия, и большинство стран следуют этой тенденции.Из 138 юрисдикций по всему миру только шесть повысили ставки корпоративного подоходного налога в период с 2000 по 2019 год, девятнадцать не изменили свои ставки, а 113 снизили их. Эта тенденция, по-видимому, продолжается, поскольку несколько стран планируют снизить ставки корпоративного налога в ближайшие годы [14].

Приложение

Набор данных

Объем

Набор данных, собранный для этой публикации, включает установленные законом ставки корпоративного подоходного налога на 2019 год для 218 суверенных государств и зависимых территорий по всему миру.Налоговые ставки были исследованы только для юрисдикций, которые входят в число почти 250 суверенных государств и зависимых территорий, которым Международной организацией по стандартизации (ISO) был присвоен код страны. В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, не включаются в набор данных.

Кроме того, набор данных включает исторические нормативные ставки налога на прибыль корпораций за период с 1980 по 2018 годы. Однако эти годы охватывают налоговые ставки менее 218 юрисдикций из-за отсутствия точек данных.

Чтобы иметь возможность рассчитать средние установленные законом ставки корпоративного подоходного налога, взвешенные по ВВП, набор данных включает данные о ВВП по 176 юрисдикциям. При использовании для расчета средних нормативных ставок корпоративного подоходного налога, взвешенных по ВВП или невзвешенных, включаются только эти 176 юрисдикций (для обеспечения сопоставимости невзвешенных и средневзвешенных значений).

Определение отдельной ставки корпоративного подоходного налога

Набор данных включает стандартных максимальных установленных законом ставок налога на прибыль , взимаемых с отечественных предприятий.Это означает:

- Набор данных не отражает специальных налоговых режимов, включая, помимо прочего, патентные боксы, офшорные режимы или специальные ставки для определенных отраслей.

- В ряде стран взимаются более низкие ставки с предприятий с доходом ниже определенного порога. Набор данных не фиксирует эти более низкие показатели.

- Некоторые страны взимают с предприятий налоги на валовой доход вместо корпоративных подоходных налогов. Поскольку налоговые ставки корпоративного подоходного налога и налога на валовой доход несопоставимы, эти страны исключены из набора данных.

Источники

Ставки налога на 2019 год

Для стран ОЭСР используются установленные законом ставки корпоративного подоходного налога: в совокупности ставка корпоративного подоходного налога, предоставленная ОЭСР; см. ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1. Основным источником для юрисдикций, не входящих в ОЭСР, являются нормативные ставки, предоставляемые КПМГ; см. KPMG, «Таблица ставок корпоративного налога», 2019 г., https: // home.kpmg / xx / en / home / services / tax / tax-tools-and-resources / tax-rates-online / Corporate-tax-rates-table.html. Юрисдикции, не входящие ни в один из источников, изучались индивидуально. Источник для каждой из этих юрисдикций указан в репозитории GitHub; см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.

Ставки налога за 1980-2018 годы

Налоговые ставки для периода с 1980 по 2018 год взяты из набора данных, составленного Налоговым фондом за последние годы.Эти исторические ставки взяты из нескольких источников: PwC, «Всемирная налоговая сводка — корпоративные налоги», 2010–2018 гг .; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Всемирная налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.жерех; и многочисленные правительственные сайты.

Валовой внутренний продукт (ВВП) за 1980-2019 годы

Расчеты ВВПвзяты из «Международного набора данных по макроэкономике» Министерства сельского хозяйства США, декабрь 2018 г., https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[1] Если не указано иное, рассчитанные средние значения установленных законом ставок налога на прибыль включают только юрисдикции, по которым доступны данные о ВВП за все годы с 1980 по 2019 год.Для 2019 года набор данных включает установленные законом ставки корпоративного подоходного налога для 218 юрисдикций, но данные о ВВП доступны только для 176 юрисдикций, что сокращает количество юрисдикций, включенных в рассчитанные средние значения, до 176. За годы до 2019 года количество стран, включенных в рассчитанные средние значения варьируются от года к году из-за отсутствия ставок корпоративного налога; то есть средний показатель за 1980 год включает установленные законом ставки корпоративного подоходного налога в 74 юрисдикциях по сравнению со 176 юрисдикциями в 2019 году.

[2] Обязательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и индивидуально исследованы, см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates. Расчеты ВВП взяты из «International Macroeconomics Data Set» Министерства сельского хозяйства США, декабрь 2018 г., https: // www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[3] Кари Янсен и Кайл Померло, «Ставки корпоративного подоходного налога в мире, 2017», Налоговый фонд, 7 сентября 2017 г., https://taxfoundation.org/corporate-income-tax-rates-around-the -мир-2017 /.

[4] Поскольку в этом разделе не представлены средние значения, он охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога на 2019 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[5] Это среднее значение ниже среднего для 176 юрисдикций, поскольку многие из юрисдикций, по которым нет данных о ВВП, являются небольшими странами с низкими ставками корпоративного подоходного налога.

[6] Несмотря на то, что они называются «20 самыми высокими ставками», они включают 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую ставку корпоративного подоходного налога — 33 процента.

[7] Крупнейшие промышленно развитые страны — это страны, входящие в ОЭСР.

[8] Хотя они называются «20 нижними ставками», они включают 21 юрисдикцию, поскольку Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку.

[9] Эта ставка налога может достигать 46 процентов.См. «Делойт», «Международные налоги — Обзор Бахрейна», последнее обновление: апрель 2019 г., https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-bahrainhighlights-2019.pdf.

[10] БРИКС — это группа стран с крупной развивающейся экономикой. В эту группу входят Бразилия, Россия, Индия, Китай и Южная Африка.

[11] Поскольку в этой главе не представлены средние значения, она охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога за 2019 год (включая юрисдикции, по которым не были доступны данные о ВВП).

[12] Исторические данные поступают из нескольких источников: PwC, «Сводные данные о мировых налогах — корпоративные налоги», 2010–2018 гг .; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https: // www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

[13] Этот раздел отчета охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога за 2019 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[14] Дэниел Банн, «Предстоящее снижение ставок корпоративного налога в развитых странах», Налоговый фонд, 13 сентября 2018 г., https://taxfoundation.org/upcoming-corporate-tax-rate-reductions-developed-countries/.

Атрибуция изображения баннера: мировые ставки корпоративного налога на 2019 годТенденции корпоративного налогообложения в мире в 2019 году

Что такое корпоративный подоходный налог?

Корпоративный подоходный налог (КПН) взимается федеральным правительством и правительством штата с прибыли бизнеса. Многие компании не облагаются КПН, потому что они облагаются налогом как сквозной бизнес, а доход подлежит отчетности по индивидуальному подоходному налогу.

Ставка корпоративного налога

С момента принятия Закона о сокращении налогов и занятости (TCJA) от 2017 года установленная ставка корпоративного подоходного налога — на уровне штата и на федеральном уровне вместе — составляет 25.8 процентов. TCJA снизил федеральную ставку подоходного налога с 35 процентов до 21 процента, снизив комбинированную ставку с 38,9 процента до 25,8 процента и приблизив США к среднемировому уровню.

Ставки налога на прибыль корпораций на уровне штата варьируются в зависимости от страны. Шесть штатов (Невада, Огайо, Южная Дакота, Техас, Вашингтон и Вайоминг) не взимают корпоративного подоходного налога, в то время как другие 44 штата и округ Колумбия облагают налогом прибыль корпораций.

Ознакомьтесь с последними данными по ставкам корпоративного налога по всему миру.

База корпоративного налогообложения

КПН обычно облагает налогом прибыль предприятия, которая представляет собой выручку (то, что предприятие получает от продаж) за вычетом затрат (затрат на ведение бизнеса).

Однако затраты на капитальные вложения, такие как оборудование, машины и здания, не могут быть вычтены по мере их возникновения. Вместо этого они должны вычитаться в течение длительного периода времени, что увеличивает налогооблагаемую прибыль бизнеса и, таким образом, увеличивает стоимость капитала.

Перенос и перенос чистых операционных убытков, а также оценка запасов также влияют на налоговую базу бизнеса.

Кто платит корпоративный подоходный налог?

Бизнес в Америке в целом делится на две категории: корпорации C, которые платят корпоративный подоходный налог, и промежуточные компании, такие как партнерства, корпорации S, LLC и индивидуальные предприниматели, которые «передают» свой доход «через» их владельцам. декларации о доходах и уплате обычного подоходного налога

В то время как корпорации C обязаны платить корпоративный подоходный налог, бремя налога ложится не только на бизнес, но и на его потребителей и сотрудников из-за более высоких цен и более низкой заработной платы.

Корпоративные налоговые поступления

В целом, доходы от корпоративного налога как процент от общих налоговых поступлений снижались за последние 50 лет. Отчасти это связано с тем, что корпорации C, как правило, облагаются более высокими налогами, чем транзитные предприятия, что привело к сокращению числа корпораций C и увеличению транзитных предприятий.

База данных корпоративной налоговой статистики — OECD

База данных корпоративной налоговой статистики предназначена для оказания помощи в изучении корпоративной налоговой политики и расширения качества и диапазона данных, доступных для анализа размывания базы и перемещения прибыли (BEPS) .

В отчете «Измерение и мониторинг BEPS, действие 11» за 2015 год подчеркивается, что отсутствие качественных данных о корпоративном налогообложении является серьезным ограничением для измерения и мониторинга масштаба BEPS и влияния проекта BEPS ОЭСР / G20. Хотя эта база данных представляет интерес для политиков с точки зрения BEPS, ее масштабы намного шире. Помимо BEPS, корпоративные налоговые системы важны в более общем плане с точки зрения доходов, которые они приносят, и стимулов для инвестиций и инноваций, которые они создают.База данных корпоративной налоговой статистики объединяет ряд ценной информации для поддержки анализа корпоративного налогообложения в целом и BEPS в частности.

В базе данных собраны новые элементы данных и статистические данные, которые в настоящее время собираются и хранятся ОЭСР в различных существующих наборах данных. Вторая редакция базы данных содержит шесть основных категорий данных :

- Доходы от корпоративного налога

- Ставки налога на прибыль предприятий

- анонимные и агрегированные статистические данные страновых отчетов

- перспективные эффективные налоговые ставки

- налоговые льготы, связанные с режимами НИОКР и интеллектуальной собственности

- правила контролируемой иностранной компании

- правила ограничения процентов

ОСОБЕННОСТИ

- Пресс-релиз: Новая статистика корпоративного налогообложения позволяет по-новому взглянуть на деятельность многонациональных предприятий

- Прочтите отчет: Корпоративная налоговая статистика, второе издание

- Часто задаваемые вопросы: анонимная и агрегированная статистика страновых отчетов

- Доступ к данным

ПОНИМАНИЕ БАЗЫ ДАННЫХ

Данные по установленным ставкам корпоративного налога для юрисдикций ОЭСР получены из налоговой базы данных ОЭСР.

Пояснительное приложение для юрисдикций ОЭСР и пояснительное приложение для юрисдикций, не входящих в ОЭСР, содержат дополнительную информацию об установленных законом корпоративных налогах на прибыль для определенных юрисдикций.

Методология расчета ETR подробно описана в рабочем документе ОЭСР по налогообложению № 38 (Hanappi, 2018), основанном на теоретической модели, разработанной Деверо и Гриффит (1999, 2003). Дополнительную методологическую информацию можно найти в пояснительном приложении к эффективным ставкам корпоративного налога.

Данные о совместных налоговых поступлениях получены из базы данных Global Revenue Statistics.

Прочтите технический документ о построении Глобальной статистической базы данных доходов: ее охват, источники, сильные стороны и ограничения. База данных соответствует определению налога в классификации налогов и Руководстве по толкованию ОЭСР.

Данные о налоговых льготах на НИОКР получены из базы данных налоговых льгот на НИОКР.

Информация о методологии, лежащей в основе двух индикаторов налоговых льгот на НИОКР, доступна в двух отчетах: предполагаемые ставки налоговых субсидий (индекс 1-B) и налоговые расходы на НИОКР.

Данные о режимах интеллектуальной собственности собраны на основе информации, собранной Форумом по вредным налоговым практикам для его экспертных обзоров льготных режимов.

Анонимная и агрегированная статистика CbCR представляет собой важный новый источник данных о глобальной налоговой и экономической деятельности транснациональных корпораций. Статистика подвержена ряду важных ограничений данных, подробно описанных в заявлении об отказе от ответственности.

Данные о правилах КИК доступны для 49 юрисдикций за 2019 год.

Данные о правилах ограничения процентов доступны для 67 юрисдикций за 2019 год.

ОСНОВНЫЕ ДАННЫЕ

Tweet #CorpTaxStats

КОНТАКТЫ И СОЦИАЛЬНЫЕ СЕТИ

Обзор корпоративного подоходного налога

Компания облагается налогом с прибыли, полученной в предыдущем финансовом году.Это означает, что доход, полученный в 2019 финансовом году, будет облагаться налогом в 2020 году.

С точки зрения налогообложения, используя тот же пример, что и выше, 2020 год является годом оценки (YA). Другими словами, YA — это год, в котором ваш доход облагается налогом.

Чтобы оценить сумму налога, IRAS изучает доходы, расходы и т. Д. В течение финансового года. Этот финансовый год известен как «базисный период ».

Базисным периодом обычно является 12-месячный период, предшествующий годовому отчету.

Примеры, основанные на разных концах финансового года

| Конец финансового года | Базовый период | YA |

|---|---|---|

| 31 марта каждого года | 1 апреля 2018 — 31 марта 2019 | 2020 |

| 30 Июнь каждого года | 1 июля 2018 г. по 30 июня 2019 г. | 2020 |

| 31 декабря каждого года | 1 января 2019 г. — 31 декабря 2019 г. | 2020 |

То же правило применяется к новым компаниям.

Начиная с 2010 г., компания облагается налогом по фиксированной ставке 17% от ее налогооблагаемого дохода независимо от того, является ли она местной или иностранной компанией.

(1) Схема освобождения от уплаты налогов для новых начинающих компаний

Согласно этой схеме, новые компании, отвечающие требованиям, получают следующие налоговые льготы в течение первых трех последовательных летных периодов, в которые попадает годовой отчетный период:

г / г

- 75% освобождение от налога на первые 100 000 долларов обычного налогооблагаемого дохода; и

- Дополнительное 50% освобождение от следующих 100 000 долларов обычного налогооблагаемого дохода.

YA 2010–2019 гг.

- Полное освобождение от уплаты первых 100 000 долларов США обычного налогооблагаемого дохода; и

- Дополнительное 50% освобождение от следующих 200 000 долларов обычного налогооблагаемого дохода.

Более подробную информацию о схеме освобождения от налогов для новых начинающих компаний и квалификационных условиях см. Общие налоговые льготы, которые помогают снизить налоговые расходы.

(2) Частичное освобождение от налога для всех компаний

Все компании, включая компании, ограниченные гарантией, могут пользоваться следующим налоговым освобождением:

YA 2020 г. и далее

- Освобождение 75% от первых 10 000 долларов США от нормы начисляемый доход; и

- Дополнительное 50% освобождение от следующих 190 000 долларов обычного налогооблагаемого дохода.

YA 2010–2019 гг.

- Освобождение от уплаты налога 75% на первые 10 000 долларов США от обычного налогооблагаемого дохода; и

- Дополнительное 50% освобождение от следующих 290 000 долларов обычного налогооблагаемого дохода.

Подробнее о схеме частичного освобождения от налогов см. Общие налоговые льготы, которые помогают снизить налоговые расходы.

(3) Скидка по корпоративному подоходному налогу

Скидка по корпоративному подоходному налогу предоставляется всем компаниям для снижения затрат на ведение бизнеса и поддержки реструктуризации компаний и применяется с 2013 по 2020 год.

Все компании получат следующую скидку по корпоративному подоходному налогу:

- Новинка! Скидка 25% по корпоративному подоходному налогу, максимальная сумма — 15 000 долларов США на 2020 год;

- Скидка 20% по корпоративному подоходному налогу, максимальная сумма — 10 000 долларов США на 2019 год;

- Скидка 40% по корпоративному подоходному налогу, максимум 15 000 долларов США на 2018 г .;

- Скидка 50% по корпоративному подоходному налогу, максимальная сумма — 25000 долларов США на 2017 г. ;

- Скидка 50% по корпоративному подоходному налогу, максимальная сумма — 20 000 долларов США на 2016 г .; и

- 30% скидка с корпоративного подоходного налога с максимальным пределом в 30 000 долларов США за год с 2013 по 2015 год.

Скидка по налогу на прибыль предприятий рассчитывается по налогу, подлежащему уплате после вычета налоговых зачетов (например, иностранного налогового кредита).

Для получения дополнительной информации о скидке по корпоративному подоходному налогу и о том, как рассчитывается скидка с корпоративного подоходного налога, пожалуйста, обратитесь к Ставки корпоративного налога, скидки с корпоративного подоходного налога и схемы освобождения от налогов.

Все компании должны ежегодно подавать в IRAS две декларации по корпоративному подоходному налогу:

Посмотрите это видео, чтобы узнать больше о различных типах деклараций по корпоративному подоходному налогу.

Чтобы посмотреть полное видео об обязательствах по подаче налоговой декларации и основах оценки (12 мин. 42 сек.), Нажмите Вот.

2013 г. и последующие годовые годы | 17% | Частичное освобождение от налогов и схема освобождения от налогов для новых начинающих компаний Компании могут пользоваться частичным освобождением от налогов и налоговыми льготами для новых начинающие компании , как указано в таблицах ниже. Частичное освобождение от налогов для компаний (с 2020 г.)

Схема освобождения от налогов для новых начинающих компаний (где любая из первых 3 YAs попадает в 2020 год или позже)

Частичное освобождение от налогов для компаний (2019 г. и ранее)

Схема освобождения от налогов для нового стартапа компании (в которых любая из первых 3-х летных периодов приходится на 2019 год или ранее)

Дополнительные сведения о вышеуказанных льготах см. В разделе Общие налоговые льготы, которые помогают снизить налоговые накладные. Я. 2020 Новинка!Компаниям будет предоставлена 25% скидка с корпоративного подоходного налога с максимальным пределом в 15 000 долларов. YA 2019Компаниям будет предоставлена скидка 20% по корпоративному подоходному налогу с максимальной суммой в 10 000 долларов. YA 2018Компаниям будет предоставлена скидка 40% по корпоративному подоходному налогу в размере до 15000 долларов США. YA 2017Компаниям будет предоставлена скидка 50% по корпоративному подоходному налогу в размере до 25 000 долларов США. YA 2016Компаниям будет предоставлена скидка 50% по корпоративному подоходному налогу с максимальной суммой в 20 000 долларов. YA 2013, YA 2014 и 2015Компаниям будет предоставлена скидка 30% по корпоративному подоходному налогу , ограниченная 30 000 долларов США за каждый год. |

Об авторе