Ставка налога на прибыль организаций: Налог на прибыль организаций | ФНС России

Пониженная ставка (0-10%) налога на прибыль резидентов СВП — Инвестиционный портал регионов России

Все меры поддержки региона Приморский край

Условия предоставления поддержки

- Организация зарегистрирована на территории Российской Федерации;

- Организация имеет статус резидента свободного порта Владивосток;

- Организация соответствует требованиям пункта 1 статьи 284(4) Налогового кодекса Российской Федерации, в отношении прибыли, полученной от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории свободного порта Владивосток;

- Доходы от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории свободного порта Владивосток, составляют не менее 90 процентов всех доходов, учитываемых при определении налоговой базы по налогу в соответствии с главой 25 Налогового кодекса Российской Федерации;

- Налогоплательщиком ведется раздельный учет доходов (расходов), полученных (понесенных) от деятельности, осуществляемой при исполнении соглашений об осуществлении деятельности на территории свободного порта Владивосток, и доходов (расходов), полученных (понесенных) при осуществлении иной деятельности.

Вид инструмента

СПВ

Срок предоставления

Разовая

Регион

Приморский край

Кем предоставляется

Орган власти УФНС Российской Федерации

Получатели поддержки

- Индивидуальный предприниматель

- Фермерское (крестьянское) хозяйство

- юридические лица

Перечень документов, необходимых для получения поддержки

Заявка

(для ТОР (473-ФЗ) — Приказ Минвостокразвития России № 42; для СПВ (212-ФЗ) -Приказ Минвостокразвития России № 170)

Бизнес-план

(для ТОР (473-ФЗ) — Приказ Минвостокразвития России № 42; для СПВ (212-ФЗ) -Приказ Минвостокразвития России № 187)

Учредительные документы

(для юридических лиц)

Свидетельство о государственной регистрации/ лист записи ЕГРЮЛ

Свидетельство о постановке на учет в налоговом органе

Финансовая модель инвестиционного проекта

(обоснование приведенных в бизнес-плане показателей)

Бухгалтерская отчетность за предыдущие три года и расшифровка выручки по видам деятельности

(для действующих предприятий)

Копии действующий документов на землю

(при наличии)

Прочие документы

(при наличии)

Регламентирующий документ

«Закон Приморского края от 19. 2013 №330-КЗ «Об установлении пониженной ставки налога на прибыль организаций, подлежащего зачислению в краевой бюджет, для отдельных категорий организаций»

2013 №330-КЗ «Об установлении пониженной ставки налога на прибыль организаций, подлежащего зачислению в краевой бюджет, для отдельных категорий организаций»

http://docs.cntd.ru/document/460230459

Ставка налога на прибыль в 2022-2023 годах

Налог на прибыль в 2022-2023 годах — ставка общая и ставки специальные являются темой данного подраздела сайта. В нем вы найдете всю актуальную информацию, включая последние изменения и разъяснения чиновников по вопросам применения ставок налога на прибыль.

Подробнее

- Все материалы

- Новости

- Статьи

Ставка налога на прибыль в 2022-2023 годах

22 ноя 2022

Приняты поправки в НК РФ по ставкам налога на прибыль

Ставка налога на прибыль в 2022-2023 годах

02 авг 2022

Появились перечни электронной продукции и технологий для применения льгот по налогам

Ставка налога на прибыль в 2022-2023 годах

30 мaр 2022

ИТ-компаниям обнулили налог на прибыль с 1 января 2022 года

Ставка налога на прибыль в 2022-2023 годах

10 фев 2022

Условия применения нулевой ставки по налогу на прибыль при получении дивидендов

Нулевая ставка по налогу на прибыль по дивидендам существует для их получателей – российских юрлиц..jpg) Рассмотрим, при каких условиях можно воспользоваться этой ставкой.

Рассмотрим, при каких условиях можно воспользоваться этой ставкой.

Ставка налога на прибыль в 2022-2023 годах

10 фев 2022

Промежуточные дивиденды: чиновники изменили подход к налогам

Ставка налога на прибыль в 2022-2023 годах

03 авг 2020

IT-компании получили налоговые льготы

Ставка налога на прибыль в 2022-2023 годах

03 июн 2020

Налог на прибыль организаций в 2019-2020: плательщики, ставки и расчет

Налог на прибыль организаций 2019-2020 — сколько процентов он составляет, вы узнаете из этой статьи. Порядок его взимания строго определен гл. 25 НК РФ. Расскажем об основных правилах исчисления и уплаты налога на прибыль, а также рассмотрим некоторые особенности и нюансы налогообложения прибыли.

Ставка налога на прибыль в 2022-2023 годах

03 июн 2020

Что такое эффективная ставка налога на прибыль и как ее рассчитать?

Эффективная ставка налога на прибыль используется для определения, является ли иностранная компания контролируемой. В этой статье мы рассмотрим, что такое эффективная ставка налога на прибыль, когда она применяется и как рассчитывается.

В этой статье мы рассмотрим, что такое эффективная ставка налога на прибыль, когда она применяется и как рассчитывается.

Ставка налога на прибыль в 2022-2023 годах

03 июн 2020

Налоговая ставка по налогу на прибыль согласно нормам ст. 284 НК РФ

Ст. 284 НК РФ определяет ставки налога на прибыль. В статье мы ответим на основные вопросы по «прибыльным» ставкам, которые возникают у налогоплательщиков.

Ставка налога на прибыль в 2022-2023 годах

02 июн 2020

Какая ставка по налогу на прибыль организаций в 2019-2020 годах

По налогу на прибыль ставка в 2020 году варьируется от 0 до 30% и зависит от категории налогоплательщика и вида получаемого дохода. Какую ставку использовать при расчете налога на прибыль в федеральный бюджет, а какую в региональный? Существуют ли специальные ставки для отдельных категорий налогоплательщиков? Какие изменения претерпели ставки по прибыли в 2020 году? Ответы на эти и другие вопросы — в материале далее.

1 2

Ставки налога на прибыль организаций 2022-2023 годов (классификация)

Какая ставка налога на прибыль является общей

Какие есть специальные ставки

Эффективная ставка налога на прибыль: есть и такая

Ставки налога на прибыль организаций 2022-2023 годов (классификация)

Ставки налога на прибыль условно классифицируют на общую и специальные.

Общая ставка — та, которая применяется основной массой компаний в отношении своей обычной деятельности: производства, торговли и других видов бизнеса.

О плательщиках налога на прибыль читайте здесь.

Ставки, предусмотренные для отдельных категорий плательщиков или по определенным доходам, относят к специальным.

И о тех и о других мы рассказываем в этой статье.

Какая ставка налога на прибыль является общей

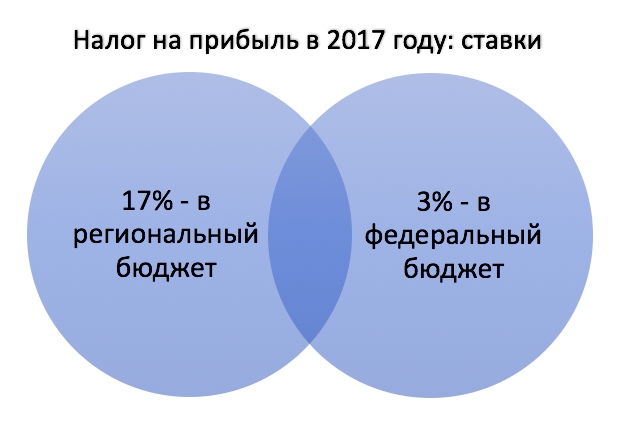

Общая «прибыльная» ставка установлена на уровне 20% (п. 1 ст. 284 НК РФ). Она действует уже достаточно долгое время, и все мы успели к ней привыкнуть.

Особенность уплаты налога по общему тарифу заключается в том, что платеж распределяется по уровням бюджета: часть налога идет в федеральную казну, а часть попадает в казну региона.

О том, в какой пропорции производится распределение в 2022-2023 годах, читайте здесь.

Какие есть специальные ставки

Разброс специальных «прибыльных» ставок достаточно велик — от 0 до 30%.

Минимальную ставку, например, могут применять медицинские фирмы или компании из сферы образования, а с 2015 года — предприятия социального обслуживания. Действует она и еще в ряде случаев.

Действует она и еще в ряде случаев.

Узнать о том, не распространяется ли 0-я ставка на вашу компанию, вы можете из материалов, собранных в данном подразделе сайта. Например, из этой статьи.

В ней представлен полный перечень организаций-льготников. Поищите себя в нем. Вдруг вы зря переплачиваете в бюджет!

А может, вы имеете право на ставку 0 % по «долевым» доходам, то есть по дивидендам? Или выплачиваете их компании, у которой есть такое право? Ознакомьтесь со статьей «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов» и будете знать ответы на эти вопросы. Если права на 0% у вас нет, а дивиденды присутствуют, напомним, что действующая ставка по ним составляет 13%.

Кстати, «дивидендная» ставка тоже одна из специальных. Информацию о размерах других специфических ставок ищите в этой статье

Эффективная ставка налога на прибыль: есть и такая

В этом подразделе мы рассказываем все о «прибыльных» ставках. И конечно, не могли обойти вниманием такое понятие, как эффективная ставка налога на прибыль. Никогда о такой не слышали? Или слышали, но не знаете, для чего и как ее считают? Тогда для вас — наш материал «Что такое эффективная ставка налога на прибыль и как ее рассчитать?».

И конечно, не могли обойти вниманием такое понятие, как эффективная ставка налога на прибыль. Никогда о такой не слышали? Или слышали, но не знаете, для чего и как ее считают? Тогда для вас — наш материал «Что такое эффективная ставка налога на прибыль и как ее рассчитать?».

Соединенные Штаты — Корпоративные — Налоги на прибыль корпораций

Законодательство США о налоговой реформе, принятое 22 декабря 2017 г. (PL 115-97), перевело Соединенные Штаты с «всемирной» системы налогообложения на «территориальную» систему налогообложения. Среди прочего, П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для корпораций-резидентов до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. Соединенные Штаты, а также уровень и степень присутствия лица, не являющегося гражданином США, в Соединенных Штатах.

До вступления в силу P.L. 115-97, неамериканская корпорация, занимающаяся торговлей или бизнесом в США, облагалась налогом по ставке налога на прибыль в США в размере 35% на доход из источников в США, фактически связанных с этим бизнесом (т. е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

е. эффективно связанный доход или ECI). Однако, как отмечалось выше, П.Л. 115-97 существенно изменил федеральный налоговый режим. П.Л. 115-97 навсегда снизил ставку налога на прибыль в размере 35% для ECI до фиксированной ставки в размере 21% для налоговых периодов, начинающихся после 31 декабря 2017 года. бизнес продолжает облагаться налогом на валовой основе по ставке 30%.

Альтернативный минимальный налог (AMT)

AMT ранее взимался с корпораций, отличных от корпораций S ( см. ниже ) и малых корпораций категории C (как правило, те, у которых среднегодовой валовой доход за три года не превышает 7,5 миллионов долларов США [USD] ). Налог составлял 20% от альтернативного минимального налогооблагаемого дохода (AMTI) сверх суммы освобождения от налогообложения в размере 40 000 долларов США (при условии поэтапного отказа). AMTI был рассчитан путем корректировки регулярного налогооблагаемого дохода корпорации с помощью указанных корректировок и статей «налоговых льгот». Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

Налоговые льготы или статьи корректировки могут возникнуть, например, если корпорация имеет существенную ускоренную амортизацию, процентное истощение, нематериальные затраты на бурение или необлагаемый налогом доход.

П.Л. 115-97 отменил корпоративный AMT, действующий для налоговых периодов, начинающихся после 31 декабря 2017 года, и предоставил механизм возврата корпоративных кредитов AMT за предыдущий год до конца 2021 года.

P.L. 116-136, принятом в рамках законодательства о помощи COVID-19, внесли поправки в это положение и предусмотрели возмещение всех корпоративных кредитов AMT до конца 2019 года. В частности, P.L. 116-136 ускорили возможность компаний получать возмещение кредитов AMT в налоговых годах, начинающихся в 2019 году.. В качестве альтернативы компании могут потребовать возмещения всего возмещаемого кредита по AMT в налоговых годах, начинающихся в 2018 году. ). BMT — это минимальный налог в размере 15% на скорректированный доход от финансовой отчетности (AFSI) корпораций C. BMT увеличивает налог налогоплательщика в той мере, в какой предварительный минимальный налог превышает обычный налог плюс налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT).

BMT увеличивает налог налогоплательщика в той мере, в какой предварительный минимальный налог превышает обычный налог плюс налог на размывание базы и налог на борьбу со злоупотреблениями (BEAT).

AFSI определяет, является ли корпорация применимой корпорацией, подлежащей налогообложению, а также сумму налога. Как правило, налогоплательщик является применимой корпорацией, если его среднегодовой AFSI за период в три налоговых года превышает 1 миллиард долларов. Корпорация, являющаяся членом многонациональной группы с иностранным капиталом, должна пройти тест, состоящий из двух частей. Это применимая корпорация, если (1) средний трехлетний AFSI всех членов группы превышает 1 миллиард долларов и (2) средний трехлетний AFSI американских членов группы (и неучитываемых юридических лиц, принадлежащих членам группы ), торговля или бизнес иностранных членов группы в США, которые не являются дочерними компаниями членов США, и иностранные дочерние компании членов США превышают 100 миллионов долларов США.

Многочисленные корректировки вносятся в финансовый отчет о доходах для определения AFSI, и эти правила также различаются для чисто местных корпораций и корпораций, которые являются частью консолидированной группы с иностранной материнской компанией.

Когда налогоплательщик уплачивает BMT, поскольку предварительный минимальный налог превышает обычный налог плюс BEAT, налогоплательщик создает минимальный налоговый кредит, который может быть перенесен на неопределенный срок и востребован в счет обычного налога в последующие годы (в той степени, в которой обычный налог превышает BMT плюс BEAT ). BMT не ограничивает общий бизнес-кредит, который корпоративные налогоплательщики могут полностью использовать как в счет своих обычных налоговых обязательств, так и в счет BMT.

IRA также добавила корпоративный AMT иностранный налоговый кредит (FTC), который доступен соответствующей корпорации, которая требует FTC за налоговый год. AMT FTC уменьшает 15% AFSI налогоплательщика, чтобы получить предварительный минимальный налог.

Корпорации S

Корпорации со 100 или менее правомочными акционерами, ни один из которых не может быть корпорацией, которые отвечают некоторым другим требованиям, могут по своему выбору облагаться налогом в соответствии с подразделом S Налогового кодекса (IRC или «Кодекс») и, таким образом, известные как S-корпорации. Корпорации типа S облагаются налогом так же, как и товарищества, но не идентичны (т. е. все налоговые статьи [например, доход, отчисления] переходят к владельцам предприятия). Таким образом, корпорации типа S обычно не облагаются федеральным подоходным налогом США.

Налог на валовой транспортный доход

Иностранные корпорации и иностранные физические лица-нерезиденты облагаются ежегодным налогом в размере 4% на их валовой транспортный доход из США (USSGTI), за исключением определенных доходов, которые считаются фактически связанными с США. торговля или бизнес. Доход от транспортировки — это любой доход, полученный в результате или в связи с (i) использованием (или наймом или арендой для использования) морского или воздушного судна, или (ii) оказанием услуг, непосредственно связанных с использованием морского или воздушного судна. .

.

Налог на размывание базы и борьбу со злоупотреблениями (BEAT)

P.L. 115-97 ввел новый федеральный налог США под названием «налог на эрозию базы и противодействие злоупотреблениям» (BEAT). П.Л. 115-97 направлено на снижение налоговой базы США путем введения дополнительных корпоративных налоговых обязательств для корпораций (кроме регулируемых инвестиционных компаний [RIC], инвестиционных фондов недвижимости [REIT] или S-корпораций), которые вместе со своими аффилированными лицами имеют среднегодовые валовые поступления за трехлетний период, заканчивающийся в предыдущем налоговом году, в размере не менее 500 миллионов долларов США и которые осуществляют определенные размывающие базу платежи связанным иностранным лицам в течение налогового года в размере 3% (2% для некоторых банков и дилеров по ценным бумагам) или больше всех их вычитаемых расходов, за некоторыми исключениями. Наиболее заметными из этих исключений являются вычет NOL, новый вычет из полученных дивидендов (DRD) для дивидендов из иностранных источников, новый вычет для нематериального дохода, полученного из-за рубежа (FDII), и вычет, относящийся к новой категории глобальных нематериальных низко- налогооблагаемый доход (GILTI), квалифицированные производные платежи, определенные в положении, и определенные платежи за услуги.

BEAT применяется при условии, что 10% (5% на 2018 г.) «модифицированного налогооблагаемого дохода» налогоплательщика (как правило, налогооблагаемого дохода в США, определяемого без учета каких-либо налоговых льгот, уменьшающих базу, или процента уменьшения базы вычет NOL) превышает обычные налоговые обязательства налогоплательщика за вычетом большинства налоговых кредитов. Вышеупомянутые проценты изменены на 11% и 6% соответственно для некоторых банков и дилеров по ценным бумагам.

Платеж, разрушающий базу, как правило, представляет собой любую сумму, уплаченную или начисленную налогоплательщиком связанному иностранному лицу, которая подлежит вычету или для приобретения имущества, подлежащего амортизации или амортизации, или для перестраховочных платежей. В эту категорию также входят определенные платежи «экспатриантов», подпадающие под действие правил против инверсии, изложенных в Разделе 7874.

Положение действует в отношении платежей за размывание базы, уплаченных или начисленных в налоговые годы, начинающиеся после 31 декабря 2017 г. Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Для налоговых периодов, начинающихся после 31 декабря 2025 г., процент модифицированного налогооблагаемого дохода, который сравнивается с обычным налоговым обязательством, увеличивается до 12,5%. (13,5% для некоторых банков и дилеров по ценным бумагам) и позволяет использовать все кредиты при определении обычных налоговых обязательств американской корпорации. Специальные правила применяются к банкам, страховым компаниям и «экспатриантам».

Штатный и местный подоходный налог

Ставки подоходного налога варьируются от штата к штату и обычно составляют от 1% до 12% (хотя в некоторых штатах подоходный налог не взимается). Наиболее распространенной налогооблагаемой базой является федеральный налогооблагаемый доход, который изменяется в соответствии с положениями штата и обычно распределяется по штату на основе формулы распределения, состоящей из одного или нескольких из следующих элементов: материальные активы и расходы по аренде, продажи и другие поступления, и начисление заработной платы. Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Многие штаты отказываются от трехфакторной формулы в пользу однофакторной методологии распределения поступлений.

Налоговая ставка для малого бизнеса: руководство на 2022 год

Бизнес-кредиты

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 10 декабря 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Налоги для малого бизнеса могут быть сложными, так как не существует единой налоговой формы или даже единой налоговой ставки, применимой ко всем предприятиям. То, как вы подаете налоговую декларацию и ставка, которую вы будете платить с прибыли от бизнеса, будет зависеть от структуры вашего предприятия.

Предприятия, организованные как корпорации, платят корпоративный налог по ставке 21%. Другие бизнес-структуры, в том числе индивидуальные предприниматели, товарищества и корпорации типа S, считаются сквозными организациями; их доходы облагаются налогом по ставке личного налога владельца, которая составляет от 10% до 37%. Компании с ограниченной ответственностью (ООО) могут либо платить налоги как корпорация, либо как транзитное юридическое лицо.

- Ставка налога на малый бизнес по видам деятельности

- Дополнительные налоги на малый бизнес

- Как платить налоги владельцу малого бизнеса

- Часто задаваемые вопросы о налоговой ставке для малого бизнеса

Ставка налога на малый бизнес в зависимости от вида деятельности

Ваша организация определяет, какую форму вы будете использовать для подачи федеральной налоговой декларации и сколько вы должны IRS. Ниже мы разобьем налоги на бизнес для двух основных групп: корпораций и сквозных организаций.

Ставка налога на прибыль для корпораций

Корпорации категории C платят федеральный подоходный налог по фиксированной ставке 21% с 2018 года в соответствии с Законом о сокращении налогов и занятости (TCJA). До 2018 года C-corp платил налоги по многоуровневой структуре со ставками от 15% до 35%. Только около 5% предприятий в США являются корпорациями типа С.

Налоги на корпоративные дивиденды

Корпорации выплачивают своим акционерам дивиденды, а акционеры затем должны платить налоги с этих дивидендов в своих индивидуальных налоговых декларациях. Это называется «двойным налогообложением», потому что доход облагается налогом дважды — один раз на корпоративном уровне и второй раз при выплате в виде дивидендов.

Это называется «двойным налогообложением», потому что доход облагается налогом дважды — один раз на корпоративном уровне и второй раз при выплате в виде дивидендов.

Налоговая ставка, уплачиваемая акционерами по этим дивидендам, зависит от того, являются ли дивиденды обычными или квалифицированными. Обычные дивиденды облагаются налогом по той же ставке, что и другие доходы акционера, и ставки варьируются от 10% до 37%. Квалифицированные дивиденды облагаются налогом по более низким ставкам налога на прирост капитала, в диапазоне от 0% до 20%.

Хотя корпорации сталкиваются с двойным налогообложением, фиксированная ставка корпоративного налога ниже, чем ставка налога на доходы физических лиц в некоторых налоговых категориях.

Ставка налога на прибыль для предприятий типа S и других сквозных организаций

К сквозным предприятиям относятся индивидуальные предприниматели, товарищества, корпорации типа S и LLC, которые не выбрали налогообложение как корпорация типа C. Примерно 95% предприятий в США являются сквозными.

Примерно 95% предприятий в США являются сквозными.

Термин «сквозной» связан с тем фактом, что бизнес не платит напрямую федеральный подоходный налог. Вместо этого доходы и убытки от бизнеса переходят к владельцам и членам, которые платят налоги с прибыли бизнеса через свои индивидуальные налоговые декларации.

В индивидуальных налоговых декларациях доход от бизнеса облагается налогом по тем же ставкам, что и другие обычные доходы, такие как заработная плата или проценты, полученные со сберегательного счета. Для 2022 налогового года (налоговые декларации, поданные в 2023 г.) ставки федерального подоходного налога следующие:

Ставки подоходного налога с населения на 2022 г.

| 10% | Менее или равно 10 275 долл. США США | Менее или равно 20 550 долл. США |

| 12% | More than $10,275 | More than $20,550 |

| 22% | More than $41,775 | More than $83,550 |

| 24% | More than $89,075 | More than $178,150 |

| 32% | Более 170 050 долл. США | Более 340 100 долл. США |

| 35 % | Более 215 950 долл. США | , Более 4 долл. США00 |

| 37% | Более 539 900 долл. США | Более 647 850 долл. США |

ИСТОЧНИК: IRS 7777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777777 9000 2 . Корпорация C, поскольку корпорации платят максимальную ставку налога в размере 21%, а физические лица с самой высокой налоговой группой платят ставку в размере 37% на свой сквозной доход. Однако, когда Конгресс снизил ставку корпоративного налога, он также ввел новый вычет квалифицированного дохода от бизнеса (QBI).

Однако, когда Конгресс снизил ставку корпоративного налога, он также ввел новый вычет квалифицированного дохода от бизнеса (QBI).

В отношении налогов за 2022 год этот 20-процентный вычет предоставляется всем владельцам бизнеса, не состоящим в браке, с налогооблагаемым доходом не более 170 050 долларов США (или 340 100 долларов США для супружеских пар, подающих совместную декларацию). Для налогоплательщиков с доходом выше этих пределов вычет QBI может быть ограничен.

Налоговая ставка для ООО

Предприятия, структурированные как ООО, необычны тем, что у них есть несколько вариантов налогообложения. IRS может облагать налогом LLC как индивидуальное предприятие или товарищество, в зависимости от того, сколько людей владеет бизнесом. LLC также может облагаться налогом как S-corp.

Кроме того, владельцы LLC могут выбрать, чтобы бизнес облагался налогом как C-corp, что означает, что прибыль облагается налогом по корпоративной ставке, а не по индивидуальной ставке владельца. Это может быть выгодно, если владельцы сохраняют значительную часть прибыли в бизнесе, а не выплачивают ее в виде дивидендов, поскольку нераспределенная прибыль не подлежит двойному налогообложению, как дивиденды. Это также может позволить членам LLC пользоваться дополнительными налоговыми льготами и опционами на акции.

Это может быть выгодно, если владельцы сохраняют значительную часть прибыли в бизнесе, а не выплачивают ее в виде дивидендов, поскольку нераспределенная прибыль не подлежит двойному налогообложению, как дивиденды. Это также может позволить членам LLC пользоваться дополнительными налоговыми льготами и опционами на акции.

Однако решить, облагать ли ваше LLC налогом как C-corp, сложно. Если вы считаете, что выбор корпоративного налогового режима принесет вам пользу, лучше всего обсудить ваши варианты и потенциальные стратегии налогового планирования с бухгалтером или юристом.

Дополнительные налоги на малый бизнес

Федеральные подоходные налоги — не единственные налоги, которые должны платить малые предприятия. Некоторые другие включают:

Налог на заработную плату

Налоги на заработную плату включают социальное обеспечение и медицинскую помощь (совместно именуемые налогами «FICA», поскольку они были установлены Федеральным законом о страховых взносах) и федеральные налоги на безработицу. Для предприятий с наемными работниками ставка налога FICA составляет 15,3% от брутто-зарплаты работника — 12,4% для социального обеспечения и 2,9%.% для Медикэр. Работодатели удерживают половину этой ставки FICA из заработной платы работника, а остаток выплачивают из собственного кармана.

Для предприятий с наемными работниками ставка налога FICA составляет 15,3% от брутто-зарплаты работника — 12,4% для социального обеспечения и 2,9%.% для Медикэр. Работодатели удерживают половину этой ставки FICA из заработной платы работника, а остаток выплачивают из собственного кармана.

Только работодатель платит федеральные налоги по безработице (FUTA), которые не удерживаются из заработной платы работника. Ставка налога FUTA составляет 6% от первых 7000 долларов, выплачиваемых каждому сотруднику в год. Тем не менее, работодатели также могут претендовать на налоговый кредит в размере до 5,4%, что может снизить их налоговую ставку FUTA до 0,6%.

Многие владельцы сквозного бизнеса не имеют сотрудников, но они должны платить налоги на самозанятость, разновидность налогов FICA для самозанятых. Ставка налога на самозанятость составляет 15,3%.

Акцизный налог

Предприятия платят акцизный налог, если они занимаются одним из следующих действий:

- Продают или производят определенные продукты, такие как алкоголь, табак и огнестрельное оружие

- Управление определенными видами бизнеса, такими как компании по ставкам на спорт

- Использование различных предметов или типов оборудования, объектов или продуктов, таких как самолеты или большегрузные автомобили

- Получать платежи за определенные услуги, такие как солярий или телекоммуникационные услуги

Хотя предприятия платят акцизные сборы, стоимость этих налогов обычно включается в цену товаров и услуг и передается потребителям.

Государственные и местные налоги

Владельцы бизнеса также облагаются налогами в штатах, где они ведут бизнес.

Подоходный налог штата

Предприятия также могут платить подоходный налог на уровне штата. По состоянию на 2021 год 44 штата взимают корпоративный подоходный налог со ставками от 2,5% (Северная Каролина) до 11,5% (Нью-Джерси).

Владельцы сквозных предприятий в штатах с подоходным налогом штата для физических лиц также платят налоги на свою долю прибыли от бизнеса в своих декларациях о подоходном налоге штата. Индивидуальные подоходные налоги взимаются в 42 штатах, хотя Нью-Гэмпшир облагает налогом только дивиденды и процентный доход. Верхние предельные налоговые ставки варьируются от 2,9% (Северная Дакота) до 13,3% (Калифорния).

Налог с продаж

Некоторые малые предприятия обязаны взимать налоги с продаж. Сорок пять штатов, округ Колумбия и многие населенные пункты взимают налог с продаж. Каждый государственный и местный налоговый орган имеет свои правила, льготы и налоговые ставки.

Навигация по этим правилам и исключениям может сбивать с толку, поэтому рекомендуется работать с бухгалтером, особенно если вы продаете товары или услуги клиентам за пределами штата. Вам может потребоваться зарегистрироваться, собирать и перечислять налоги с продаж более чем в одном штате или местной юрисдикции.

Налог на имущество

Предприятия также могут платить налоги на имущество, если они владеют землей, зданиями или транспортными средствами или ведут товарно-материальные запасы. Многие государственные и местные юрисдикции взимают налоги на недвижимость и личное имущество.

Как платить налоги в качестве владельца малого бизнеса

То, как вы платите налоги в качестве владельца малого бизнеса, зависит от структуры вашего бизнеса:

- C-corp и LLC, облагаемые налогом так же, как C-corp, сообщают о доходах и расходах от бизнеса в форме 1120.

- Корпорации S и ООО, которые решили облагаться налогом так же, как и корпорации S, отчитываются о доходах и расходах в форме 1120-S, а затем выдают каждому акционеру Приложение K-1, сообщающее о своей доле прибыли или убытков.

- Товарищества и ООО с более чем одним участником отчитываются о доходах и расходах от коммерческой деятельности в форме 1065. Заполненная форма 1065 включает Приложение K-1 для каждого акционера, которое им потребуется для указания своей доли прибыли или убытков в индивидуальной налоговой декларации. .

- Индивидуальные предприниматели и ООО только с одним участником отчитываются о доходах и расходах от коммерческой деятельности по Приложению C, приложению, которое подается вместе с индивидуальной налоговой декларацией владельца, форма 1040.

Узнайте больше о том, какие формы вам нужны, из нашего контрольного списка для подготовки налоговой декларации для малого бизнеса.

Когда подавать налоги для малого бизнеса

Корпорации должны уплачивать расчетные налоговые платежи 15-го числа четвертого, шестого, девятого и 12-го месяцев финансового года. Владельцы сквозных предприятий должны уплачивать расчетные налоговые платежи, которые обычно должны быть уплачены 15 апреля, 15 июня, 15 сентября и 15 января следующего года. Если какая-либо из этих дат выпадает на выходной или официальный праздник, срок оплаты переносится на следующий рабочий день.

Если какая-либо из этих дат выпадает на выходной или официальный праздник, срок оплаты переносится на следующий рабочий день.

Некоторое программное обеспечение для расчета заработной платы, бухгалтерского учета или налоговой подготовки оценивает налоговые обязательства предприятия и отправляет расчетные налоговые платежи в IRS от их имени. Просто регулярно откладывайте деньги на налоги, чтобы они были доступны, когда наступает срок уплаты.

Часто задаваемые вопросы о ставке налога на малый бизнес

Какой процент от налогов платит малый бизнес?

Это зависит от того, сколько зарабатывает бизнес и является ли он корпорацией или сквозным юридическим лицом. Корпорации платят фиксированный налог в размере 21% от прибыли бизнеса, в то время как сквозные предприятия платят налоги по предельной ставке налога, основанной на доходе владельца, в диапазоне от 10% до 37%.

Как рассчитать налоги для малого бизнеса?

C-corp просто применяет ставку корпоративного налога в размере 21% к своему налогооблагаемому доходу. Например, если компания имеет налогооблагаемый доход в размере 100 000 долларов США, налог к уплате составит 21 000 долларов США (100 000 долларов США x 21%).

Например, если компания имеет налогооблагаемый доход в размере 100 000 долларов США, налог к уплате составит 21 000 долларов США (100 000 долларов США x 21%).

Для сквозного бизнеса все не так просто. Владельцы сквозного бизнеса платят налог со всего своего налогооблагаемого дохода, включая свою долю прибыли от бизнеса. Ставки федерального подоходного налога для физических лиц являются прогрессивными, то есть чем выше ваш доход, тем выше будет ваша предельная налоговая ставка.

Например, используя приведенные выше налоговые категории на 2022 год, если единый налогоплательщик имел общий налогооблагаемый доход в размере 100 000 долларов США, он заплатил бы:

- 10% на первые 10 275 долларов США = 1 028 долларов США.

- 12% на следующие 31 500 долларов = 3 780 долларов

- 22% на следующие 47 300 долларов = 10 406 долларов

- 24% на последние 10 925 долларов = 2 622 доллара

Их общая сумма налоговых обязательств составит 17 836 долларов США.

Об авторе