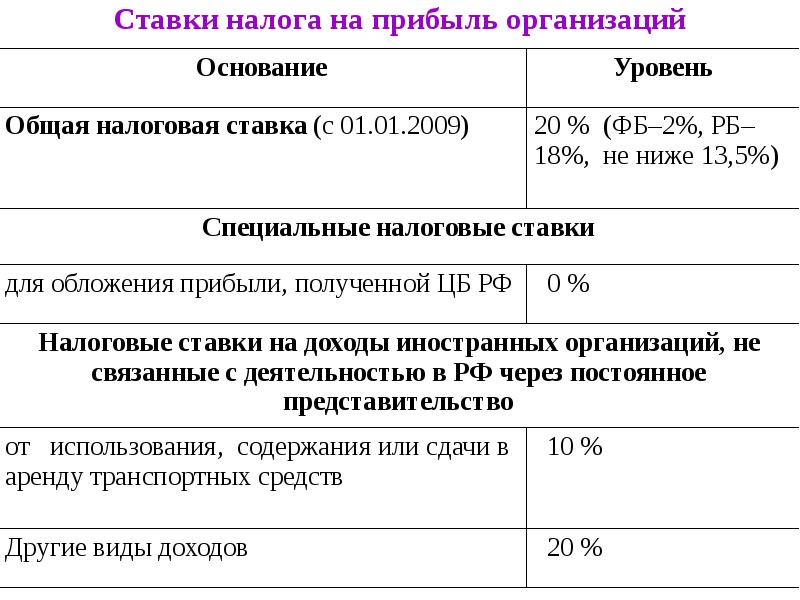

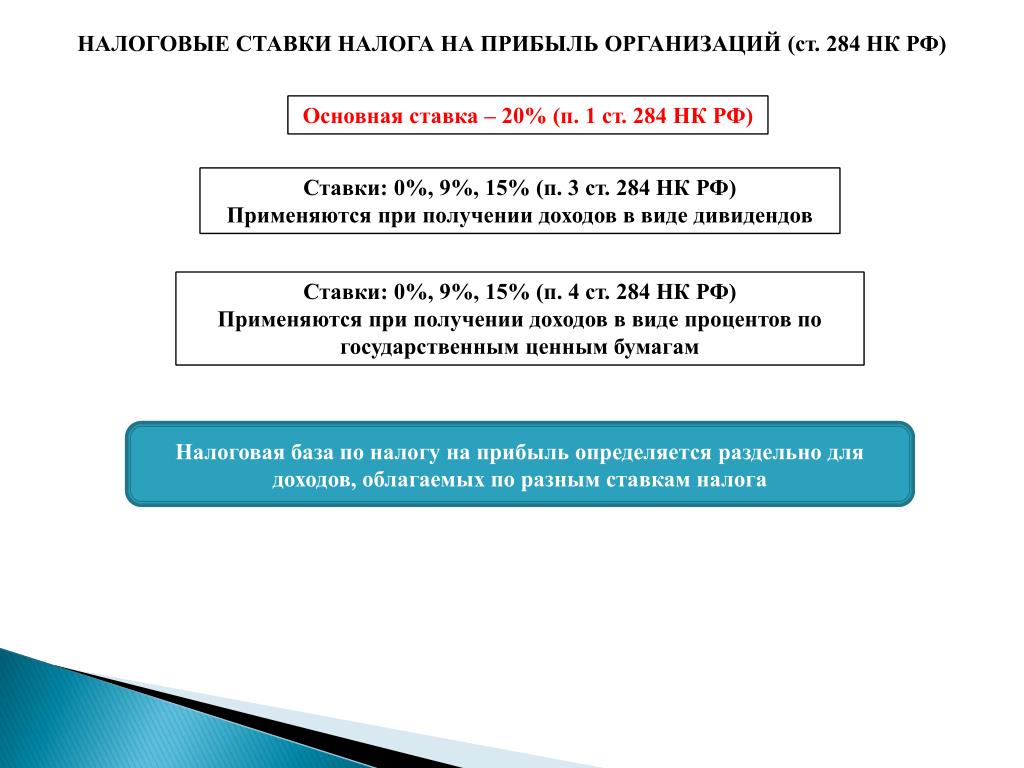

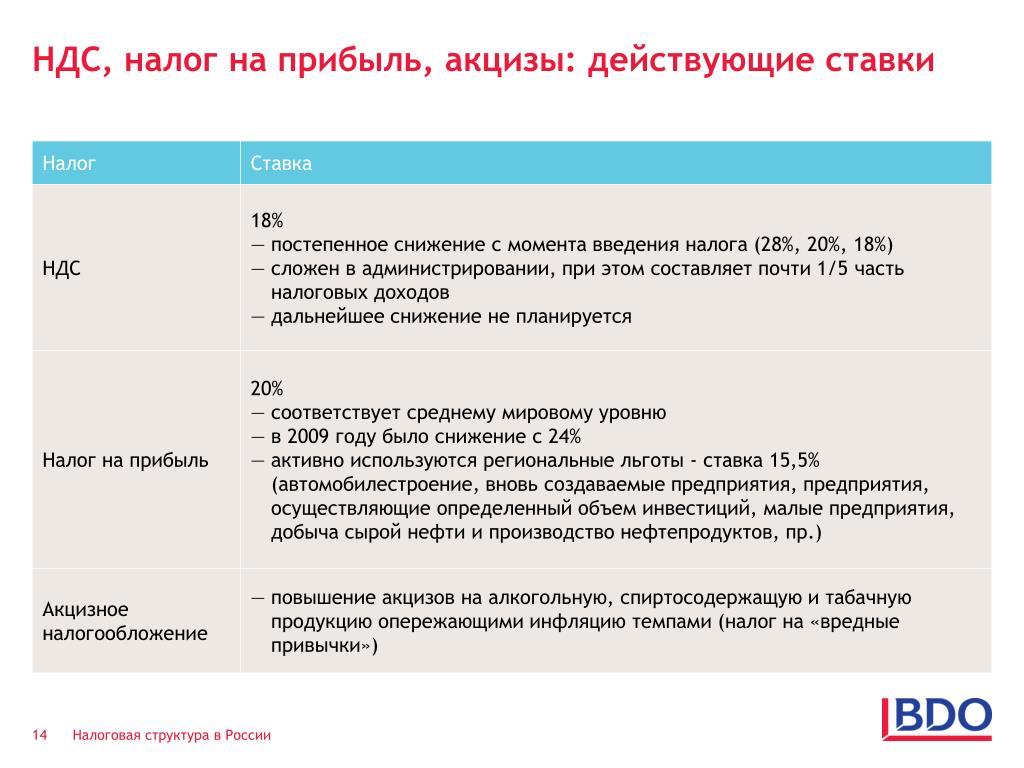

Ставка налога на прибыль организаций является какой: Налог на прибыль организаций | ФНС России

Статья 142. Ставки налога на прибыль

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Многие страны, пытаясь стимулировать бизнес, снижают ставки налога на прибыль

За последние 18 лет средняя ставка налога на прибыль компаний сократилась на четверть – с 28,6% в 2000 г. до 21,4% в 2018 г. Даже если исключить страны, где налог на прибыль не взимается (12 юрисдикций), снижение было существенным – до 24%. За это время ставку снизили 76 стран, оставили неизменной только 12 и еще шесть стран ее повысили. И если еще в 2000 г. в 12 странах ставка корпоративного налога превышала 40%, в 2018 г. на таком уровне она осталась только в Индии и то в отношении прибыли от дивидендов. К таким выводам пришли аналитики Организации экономического сотрудничества и развития, проанализировав налоговые поступления почти в 100 странах.

до 21,4% в 2018 г. Даже если исключить страны, где налог на прибыль не взимается (12 юрисдикций), снижение было существенным – до 24%. За это время ставку снизили 76 стран, оставили неизменной только 12 и еще шесть стран ее повысили. И если еще в 2000 г. в 12 странах ставка корпоративного налога превышала 40%, в 2018 г. на таком уровне она осталась только в Индии и то в отношении прибыли от дивидендов. К таким выводам пришли аналитики Организации экономического сотрудничества и развития, проанализировав налоговые поступления почти в 100 странах.

Снижение ставок приводит к росту ресурсов для инвестиций, но концентрируются они в руках богатых людей и среднего класса, что увеличивает неравенство, предупреждала директор Института социальной политики Высшей школы экономики Лилия Овчарова. Это подтверждали результаты исследования Суреша Налларедди и Хуана Карлоса Суареа Серрато из Университета Дьюка и Этана Руана из Гарвардской школы бизнеса: снижение ставки налога на прибыль в США на 1 п. п. увеличивает долю 10% самых обеспеченных американцев в доходах населения на 0,94–1,5 п. п., а 80% выгоды извлекает 1% самых богатых.

п. увеличивает долю 10% самых обеспеченных американцев в доходах населения на 0,94–1,5 п. п., а 80% выгоды извлекает 1% самых богатых.

Экономисты Международного валютного фонда (МВФ) предлагают сменить корпоративные налоги на налог с денежных потоков. Отчасти такой переход реализовал президент США Дональд Трамп, проведя налоговую реформу. По ней базовая ставка налога на прибыль с 2018 г. была снижена с 35 до 21%. Налог на денежные потоки побуждает компании больше инвестировать, стимулируя в долгосрочной перспективе производство, потребление и рост ВВП, говорилось в исследовании МВФ: экспорт освобождается от налога на прибыль, а валюта укрепляется без защиты внутреннего рынка.

Но даже в США, которые пытаются приблизиться к такой налоговой модели, отношения к реформе неоднозначные. Снижение налогов придало дополнительный стимул и без того уверенному восстановлению экономики США, рост которой в 2018 г. превысил 3%. Но обещания бизнеса увеличить инвестиции полностью не реализовались – отчасти из-за торговой войны с Китаем. Между тем рост бюджетного дефицита, который еще больше увеличился из-за налоговой реформы и наращивания госрасходов, в долгосрочной перспективе может нанести экономике серьезный урон. «Мы выбрали очень нестабильную фискальную политику», – говорил Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли.

Между тем рост бюджетного дефицита, который еще больше увеличился из-за налоговой реформы и наращивания госрасходов, в долгосрочной перспективе может нанести экономике серьезный урон. «Мы выбрали очень нестабильную фискальную политику», – говорил Алан Ауэрбах, профессор экономики Калифорнийского университета в Беркли.

Не ясно, выиграют ли экономики других стран от снижения налогов для бизнеса. Пока они сражаются друг с другом за налоги, бизнес продолжает искать способы минимизировать их: в 2015 г. юрисдикции с почти нулевыми налоговыми ставками привлекли около 40% прибыли международных компаний, или 8% своего национального дохода, писали Томас Торслов и Людвиг Виер из Копенгагенского университета, а также Габриэль Цукман из Калифорнийского университета в Беркли: $600 млрд из $1,7 трлн транснациональной прибыли было выведено в офшоры. Из них 32% лишился ЕС, 30% – развивающиеся страны и еще 25% – США.

Нулевая ставка налога на прибыль введена для театров, музеев и библиотек РФ — Россия |

10 мая. Interfax-Russia.ru — Правительство РФ утвердило перечень видов культурной деятельности, осуществляемых региональными музеями, театрами, библиотеками, для применения налоговой ставки 0% по налогу на прибыль организаций.

Interfax-Russia.ru — Правительство РФ утвердило перечень видов культурной деятельности, осуществляемых региональными музеями, театрами, библиотеками, для применения налоговой ставки 0% по налогу на прибыль организаций.Соответствующее постановление опубликовано на сайте кабинета министров.

Согласно документу, на нулевую налоговую ставку на прибыль могут претендовать театры, музеи и библиотеки.

Для театров налоговые послабления распространяются как на подготовку и показ спектаклей, концертных и других публичных представлений, так и на гастрольную деятельность, проведение фестивалей, конкурсов и иных мероприятий, проведение экскурсий и лекций.

Также для театров она распространяется на «деятельность по сохранению художественного уровня и развитию профессионального мастерства, преемственности артистической школы посредством предоставления творческой практики, творческих лабораторий (мастер-классы) в составе коллектива учреждения», проведение исследований в области источниковедения, театроведения и литературоведения.

Нулевая налоговая ставка по налогу на прибыль для музеев будет распространяться на изучение музейных предметов и музейных коллекций, в том числе проведение экспертизы культурных ценностей и экспертизы музейных предметов и музейных коллекций, реставрацию и консервацию, проведение фестивалей, конкурсов и смотров, выставочную деятельность, экскурсионное и лекционное обслуживание посетителей,

Также она будет распространяться на публикацию музейных предметов и музейных коллекций в печатных изданиях и в виртуальном режиме, популяризацию объектов культурного наследия, проведение мониторинга технического состояния и эксплуатации объектов и на разработку научно-проектной документации в связи с созданием экспозиций.

Для библиотек действие постановления распространяется на осуществление библиографической и информационной деятельности, библиографического и информационного обслуживания пользователей библиотеки, организацию и проведение культурно-массовых мероприятий, изучение книжных памятников, музейных предметов и музейных коллекций, в том числе проведение экспертизы книжных памятников, культурных ценностей и экспертизы музейных предметов и музейных коллекций и другое.

Театры, музеи и библиотеки будут облагаться нулевым налогом на прибыль при создании и реализации печатной, кино-, фото-, видео-, аудио- и мультимедийной продукции, связанной с основными направлениями деятельности учреждения, а также на организацию культурно-просветительских и научно-просветительских программ.

Постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2020 года.

Ставрополье сможет снижать ставки налога на прибыль для региональных инвестпроектов

На Ставрополье внесены изменения в краевой закон об инвестиционной деятельности. С января 2017 года ставка налога на прибыль организаций в краевой бюджет для участников региональных инвестиционных проектов в течение первых пяти лет с начала реализации может быть снижена до нуля.

Налоговая преференция будет действовать для инвесторов, реализующих региональные инвестиционные проекты на территории Ставропольского края, внесенных в соответствующий реестр. Для инвесторов это означает, что в течение первых пяти налоговых периодов ставка налога на прибыль предприятия снизится на 17 % в региональную казну до 2020 года, а затем на 18% до истечения первых пяти календарных лет, после чего ставка налога будет равна 10 %.

Другими словами, сейчас предприятия платят налог на прибыль организаций, исходя из ставки налога в 20%, из которых 18% поступает в региональный бюджет, а 2% — в федеральный. В соответствии с изменениями, внесенными в Налоговый кодекс РФ от 30 ноября 2016 года, ставки с 1 января 2017 года изменятся. 17 процентов налога компании будут платить в региональный бюджет и 3 процента – в федеральный. Эти правила будут действовать до конца 2020 года.

Таким образом, Ставропольский край сможет освобождать новые региональные инвестиционные проекты от налогов на прибыль, поступающих в краевой бюджет, в полном объеме, воспользовавшись этим правом в рамках нового федерального законодательства.

— Возможность снижения налоговых ставок на прибыль до нуля – это серьезный шаг на пути к созданию благоприятного инвестиционного климата на Ставрополье. Эта мера поможет нам повысить привлекательность региона для инвесторов и тем самым локализовать на территории края новые производства. Каждый регион вправе самостоятельно регулировать снижение ставки налога, поступающего в бюджет субъекта, мы готовы предоставлять преференции в виде ее полного обнуления для перспективных инвестпроектов, которые будут развиваться на территории края, -прокомментировал внесение изменений в краевое законодательстве глава экономического блока Ставрополья Андрей Мурга.

Рейтинг стран по ставке налога на прибыль | Рэнкинги

Рэнкинги© РИА Новости. Антон Денисов / Перейти в фотобанкЭксперты «РИА Рейтинг» подготовили рейтинг стран Европы по ставке налога на прибыль предприятий в 2014 году. Первое место по ставке налога на прибыль занимает Франция – 35%., минимальная ставка в Болгарии – 10%, Россия расположилась в середине рейтинга.

Первое место по ставке налога на прибыль занимает Франция – 35%., минимальная ставка в Болгарии – 10%, Россия расположилась в середине рейтинга.

РИА Рейтинг – 27 авг. Эксперты РИА Рейтинг на основании официальной публичной информации подготовили рейтинг стран Европы по уровню налога на прибыль компаний. В рейтинг были включены все страны Европы в географическом понимании этого термина, а также ближайшие к России партнеры по СНГ, по которым имелась информация Евростата или фискальных органов на настоящее время. Рейтинг построен путем ранжирования стран по величине ставки налога на прибыль. Для некоторых государств налог на прибыль в конкретных регионах может отличаться от приведенного в рейтинге из-за муниципальных (местных) надбавок, скидок к налогу и пр. Кроме того, в рейтинге не учитывались специфические ставки налога на прибыль, существующие в ряде стран и распространяющиеся на ограниченные сегменты бизнеса (например, на игорный бизнес).

Рейтинг стран по ставке налога на прибыль Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, поскольку бизнесмены различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов. Вместе с тем определенные выводы из межстранового анализа ставки налога на прибыль сделать можно. Как показывают результаты рейтинга, в лидерах оказались государства с достаточно высоким уровнем экономического развития, и как следствие, с высокой социальной нагрузкой на бизнес, а также наиболее проблемные государства Еврозоны, испытывающие проблемы с бюджетным дефицитом. Замыкают рейтинг преимущественно страны с развивающейся экономикой, в которых налоговые стимулы для компаний более важны, а также страны, в которых рост налоговой нагрузки на прибыль может привести к существенному оттоку бизнеса в «теневой» сегмент экономики.

Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, поскольку бизнесмены различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов. Вместе с тем определенные выводы из межстранового анализа ставки налога на прибыль сделать можно. Как показывают результаты рейтинга, в лидерах оказались государства с достаточно высоким уровнем экономического развития, и как следствие, с высокой социальной нагрузкой на бизнес, а также наиболее проблемные государства Еврозоны, испытывающие проблемы с бюджетным дефицитом. Замыкают рейтинг преимущественно страны с развивающейся экономикой, в которых налоговые стимулы для компаний более важны, а также страны, в которых рост налоговой нагрузки на прибыль может привести к существенному оттоку бизнеса в «теневой» сегмент экономики. Лидирует по уровню корпоративного налога на прибыль Франция со ставкой в 38%. На втором месте расположилась Мальта с 35%, а замыкает тройку Бельгия со ставкой налога в 34%. В пятерке лидеров рейтинга также Португалия и Италия, где налог на прибыль компаний составляет 31.5% и 31.4% соответственно.

На втором месте расположилась Мальта с 35%, а замыкает тройку Бельгия со ставкой налога в 34%. В пятерке лидеров рейтинга также Португалия и Италия, где налог на прибыль компаний составляет 31.5% и 31.4% соответственно.

Россия со ставкой налога на прибыль в 20% делит 19-25 места из 38 вместе с такими странами как Азербайджан, Армения, Исландия, Казахстан, Финляндия и Хорватия. В целом у нас, как у еще 23 стран рейтинга уровень налога на прибыль компаний ниже среднего по Европе (21.9%). Однако следует отметить, что в числе стран со сравнительно низким уровнем ВВП на душу населения (ниже $20 тыс.) Россия обладает одним из самых высоких налогов на прибыль — выше он только в Эстонии, Словакии и Венгрии.

Самый низкий налог на прибыль в Болгарии – ставка налога в этой стране равняется 10%. Чуть выше в рейтинге со ставкой в 12% расположилась Молдова. У популярного среди бизнесменов Кипра налог на прибыль немного больше — 12.5%. В число стран с самыми низкими налогами попали также Ирландия (12. 5%), Латвия и Литва – в этих странах налог составляет 15%.

5%), Латвия и Литва – в этих странах налог составляет 15%.

По росту ставки корпоративного налога на прибыль за последние три года лидируют Молдова с ростом ставки на 12 процентных пунктов, но при этом следует отметить, что такое повышение состоялось 1 января 2012 года, а до этого момента ставка налога в стране была нулевой. Также существенно увеличила налог на прибыль Греция (на 6 п.п.), которая таким образом решала свои бюджетные проблемы, и Франция (3.6 п.п.). Всего с 2011 года увеличили ставку 7 стран из 38 представленных в рейтинге. Снижение ставки наблюдалось у 8 стран, максимальным оно было у Беларуси и Финляндии – на 6 процентных пунктов.

В целом результаты рейтинга свидетельствуют о том, что налог на прибыль, по крайней мере, не является «тормозом» для экономики государства – в развитых странах Европы его уровень выше, чем у более слабых экономик. Самый высокий уровень налогообложения прибыли предпринимателей среди бывших стран СССР у Эстонии (21%), самый низкий, как уже говорилось, несмотря на самый большой рост в Молдове.

Актуальные вопросы

«О порядке налогообложения обособленных

структурных подразделений»

В связи с участившимися вопросами о постановке на учет и налогообложении обособленных структурных подразделений банков Министерство по налогам и сборам Республики Абхазия сообщает следующее.

В ст.3.2 Закона Республики Абхазия от 08.09.1994 N 169-с (ред. от 30.06.2016) «Об основах налоговой системы в Республике Абхазия» указано, что обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создано на срок не менее 30 календарных дней в году. Обособленное подразделение считается созданным независимо от упоминания о его создании в учредительных или иных организационно-правовых документах.

Постановка на налоговый учет обособленных структурных подразделений организаций не влечет требования образования обособленного подразделения со статусом филиала и наличия отдельного баланса, а также внесения каких-либо изменений в учредительные документы.

Необходимо отметить, что постановка на учет обособленных структурных подразделений (присвоение КПП) не влечет изменения ИНН, который присваивается по месту первичной регистрации и действует в течение срока существования юридического лица.

П.2. ст.1 Закона Республики Абхазия от 08.09.1994 N 167-с «О налоге на прибыль организаций» устанавливает, что абхазские организации, в состав которых входят обособленные подразделения, уплачивают налог в бюджет по месту своего нахождения и месту нахождения каждого обособленного подразделения, исходя из приходящейся доли прибыли на такое подразделение.

Согласно п.3 ст.1 Закона Республики Абхазия от 08.09.1994 N 167-с «О налоге на прибыль организаций» порядок исчисления налога на прибыль, подлежащего уплате по месту нахождения обособленных подразделений, устанавливается Министерством по налогам и сборам Республики Абхазия по согласованию с Министерством финансов Республики Абхазия. «Инструкция «О порядке определения доли прибыли предприятий, приходящейся на их территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного счета» от 30. 05.2013 г. (составлена в соответствии с п. 3 ст. 1 Закона Республики Абхазия «О налоге на прибыль предприятий и организаций»)» устанавливает порядок определения доли прибыли в целях уплаты налога на прибыль по месту нахождения обособленного структурного подразделения, исходя из соотношения численности работников и стоимости основных средств.

05.2013 г. (составлена в соответствии с п. 3 ст. 1 Закона Республики Абхазия «О налоге на прибыль предприятий и организаций»)» устанавливает порядок определения доли прибыли в целях уплаты налога на прибыль по месту нахождения обособленного структурного подразделения, исходя из соотношения численности работников и стоимости основных средств.

Таким образом, налоговое законодательство признает для целей налогообложения любое территориальное обособленное подразделение (с наличием стационарных рабочих мест), вне зависимости от присвоения им статуса филиала или представительства в соответствии со ст.55 Гражданского кодекса Республики Абхазия от 13.07.2006 N 1409-с-XIV. Признание обособленного подразделения таковым производится только в целях исполнения налогового законодательства и не требует отражения этого в учредительных документах.

В частности, Инструкция Банка Абхазии №19-И от 11.07.2011г. «О порядке применения законов Республики Абхазия, регламентирующая процедуру регистрации кредитных организаций и лицензирования банковской деятельности», является документом, в том числе, позволяющим коммерческим банкам открывать внутренние структурные подразделения и определяющим их статус. Данный нормативный акт не регулирует вопросы налогообложения деятельности коммерческих банков.

Данный нормативный акт не регулирует вопросы налогообложения деятельности коммерческих банков.

Также сообщаем вам, что уплата налога на прибыль территориального обособленного подразделения производится от доли прибыли, вне зависимости от наличия или отсутствия отдельного бухгалтерского баланса согласно п.2.1 Инструкции «О порядке определения доли прибыли предприятий, приходящейся на их территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного счета».

Напоминаем, что в соответствии с письмом МНС РА №612 от 26.06.2017 при уплате налогов, перечисление которых в соответствии с законодательством, должны производиться в территориальные бюджеты не по месту основного учета (спецналог, подоходный налог, налог на прибыль обособленных структурных подразделений), необходимо соблюдать следующий порядок предоставления расчетов:

Расчеты предоставляются в ИМНС по месту основного учета, т.е. налогоплательщик должен предоставлять сводный расчет по налогу и прикладывать расчеты отдельно по суммам, начисленным в соответствующие территориальные бюджеты.

Расчеты по суммам, подлежащим начислению и уплате в другие районы, должны передаваться сотрудниками ИМНС по месту основного учета в соответствующие территориальные ИМНС посредством официальной электронной почты ИМНС, где далее в базу данных вносятся начисления, отраженные в вышеуказанных расчетах.

В связи с изменениями и введением нового Программного Обеспечения, предусматривающего внесение суммы налогов по расчетам самим налогоплательщиком посредством личного кабинета внесено следующее изменение в порядок отражения в СУБД сумм налогов, уплачивающих не по месту основного учета:

В инспекции по месту основного учета, в лицевой карточке налогоплательщика в новом ПО в строке «начисление» указывается сумма по виду налога, относящаяся к данной инспекции. Суммы начислений по расчетам, передаваемым в другие территориальные инспекции, сотруднику инспекции по месту основного учета нигде отражать не следует так, как данная информация попадет в карточку налогоплательщика, после внесения начислений инспекторам соответствующих территориальных инспекций. (Исх.446 от 31.05.2018г.)

(Исх.446 от 31.05.2018г.)

Уточнены ставки налога на прибыль организаций для участников особых экономических зон

Совет Федерации одобрил изменения в статью 284 части второй Налогового кодекса РФ.

На 423-м заседании Совет Федерации одобрил Федеральный закон «О внесении изменений в статью 284 части второй Налогового кодекса Российской Федерации».

Докладчиком по этому вопросу выступил

член Комитета СФ по бюджету и финансовым рынкам Валерий Семенов.

Семенов

Валерий Владимировичпредставитель от законодательного (представительного) органа государственной власти Красноярского края

Поправки касаются части уточнения ставок налога на прибыль организаций для участников особых экономических зон. Осуществляется возврат к порядку

исчисления налога на прибыль организаций для организаций-резидентов особой

экономической зоны (ОЭЗ) и организаций – участников Особой экономической зоны в Магаданской области.

Осуществляется возврат к порядку

исчисления налога на прибыль организаций для организаций-резидентов особой

экономической зоны (ОЭЗ) и организаций – участников Особой экономической зоны в Магаданской области.

Смотрите также

Предусматривается понижение с 3 проц. до 2 проц. ставки налога на прибыль организаций, подлежащего зачислению в федеральный бюджет, для организаций – резидентов ОЭЗ. Одновременно для организаций – резидентов ОЭЗ и организаций – участников Особой экономической зоны в Магаданской области повышается с 12,5 проц. до 13,5 проц. размер максимальной величины налоговой ставки по налогу на прибыль организаций, подлежащему зачислению в бюджеты субъектов РФ.

Восстановление ранее действовавшего порядка

обусловлено необходимостью защиты бюджетных прав субъектов РФ в соответствии с принципом самостоятельности бюджетов, установленным Бюджетным кодексом РФ. Это

возможно также за счет восстановления максимальной величины налоговой ставки по налогу на прибыль организаций, подлежащему зачислению в региональные бюджеты, в размере 13,5 проц. Ставка может быть снижена по решению субъекта РФ в соответствии с Налоговым кодексом РФ.

Ставка может быть снижена по решению субъекта РФ в соответствии с Налоговым кодексом РФ.

25-процентная ставка корпоративного подоходного налога?

Некоторые законодатели выразили озабоченность по поводу предложения президента Байдена повысить ставку федерального налога на прибыль корпораций с 21 процента до 28 процентов и вместо этого предлагают поднять ставку до 25 процентов. Включая государственные корпоративные налоги, 25-процентная ставка федерального корпоративного подоходного налога приведет к совокупной средней максимальной ставке корпоративного налога в размере 29,53 процента — выше, чем в среднем 23,51 процента среди промышленно развитых стран ОЭСР. В некоторых штатах совокупная максимальная ставка корпоративного налога будет выше, чем в любой другой стране промышленно развитого мира.

В соответствии с действующим законодательством корпорации в США платят федеральный подоходный налог с корпораций, взимаемый по ставке 21 процент, плюс корпоративные налоги штата в диапазоне от нуля до 11,5 процента, в результате чего совокупная средняя максимальная ставка налога в 2021 году составит 25,8 процента.

Самая высокая комбинированная ставка корпоративного налога в ОЭСР, взимаемая Францией, составляет 32 процента. В следующем году Франция снизит ставку корпоративного налога до 25,8 процента, в результате чего Португалия будет иметь самую высокую ставку корпоративного налога в ОЭСР — 31.5 процентов. Если бы ставка федерального корпоративного налога была увеличена до 25 процентов, в девяти штатах совокупная максимальная ставка корпоративного подоходного налога между федеральными и штатами превысила 31,5 процента.

Корпорации могут вычесть подоходный налог штата, уплачиваемый из федерального налогооблагаемого дохода, что снижает эффективную ставку федерального подоходного налога. Например, корпорация в Мичигане может вычесть уплаченный налог по фиксированной 6-процентной ставке из 25-процентного федерального подоходного налога, уменьшив свою эффективную максимальную федеральную ставку до 23.5 процентов, что дает совокупную ставку 29,5 процента.

Кроме того, три штата разрешают корпорациям вычитать федеральный подоходный налог с определенной части корпоративного подоходного налога штата. В Алабаме и Луизиане допускается полное вычитание обязательств по федеральному подоходному налогу с корпораций из обязательств штата, в то время как штат Миссури разрешает вычет на 50 процентов из обязательств по федеральному подоходному налогу с корпораций, что снижает эффективную ставку налога на прибыль корпораций, с которой сталкиваются в этих странах корпорации. Айова ранее разрешала 50-процентный вычет по федеральному подоходному налогу с корпораций, но отменила это положение, снизив при этом ставку корпоративного налога с 12 процентов до 9.8 процентов в 2021 году.

В Алабаме и Луизиане допускается полное вычитание обязательств по федеральному подоходному налогу с корпораций из обязательств штата, в то время как штат Миссури разрешает вычет на 50 процентов из обязательств по федеральному подоходному налогу с корпораций, что снижает эффективную ставку налога на прибыль корпораций, с которой сталкиваются в этих странах корпорации. Айова ранее разрешала 50-процентный вычет по федеральному подоходному налогу с корпораций, но отменила это положение, снизив при этом ставку корпоративного налога с 12 процентов до 9.8 процентов в 2021 году.

Важно включить налоги на прибыль корпораций штата при рассмотрении того, как повышение федеральной ставки повлияет на конкурентоспособность США. Более высокая ставка корпоративного налога сделает США менее конкурентоспособным местом для корпоративных инвестиций и приведет к сокращению объемов производства, рабочих мест и заработной платы по всему спектру доходов.

Запустить ресурсный центр: налоговые предложения президента Байдена

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Сообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывОпределение корпоративного налога

Что такое корпоративный налог?

Корпоративный налог — это налог на прибыль корпорации.Налоги уплачиваются с налогооблагаемой прибыли компании, которая включает выручку за вычетом стоимости проданных товаров (COGS), общие и административные (G&A) расходы, продажи и маркетинг, исследования и разработки, амортизацию и другие операционные расходы.

Ставки корпоративного налога сильно различаются в зависимости от страны, при этом некоторые страны считаются налоговыми убежищами из-за их низких ставок. Корпоративные налоги можно снизить за счет различных вычетов, государственных субсидий и налоговых лазеек, поэтому эффективная ставка корпоративного налога, ставка, которую фактически платит корпорация, обычно ниже установленной законом ставки; указанная ставка до вычетов.

Корпоративные налоги можно снизить за счет различных вычетов, государственных субсидий и налоговых лазеек, поэтому эффективная ставка корпоративного налога, ставка, которую фактически платит корпорация, обычно ниже установленной законом ставки; указанная ставка до вычетов.

Ключевые выводы

- Корпоративные налоги собираются государством как источник дохода.

- Налоги основаны на налогооблагаемой прибыли после вычета расходов.

- Ставка корпоративного налога в США в настоящее время составляет 21%. До налоговых реформ Трампа в 2017 году ставка корпоративного налога составляла 35%.

- Компания может зарегистрироваться как S-корпорация, чтобы избежать двойного налогообложения. Корпорация S не платит корпоративный налог, поскольку доход переходит к владельцам бизнеса, которые облагаются налогом через их индивидуальные налоговые декларации.

Общие сведения о корпоративном налоге

Федеральная ставка корпоративного налога в Соединенных Штатах в настоящее время составляет 21% в результате Закона о сокращении налогов и рабочих мест (TCJA), который президент Дональд Трамп подписал в 2017 году и который вступил в силу в 2018 году. максимальная ставка корпоративного подоходного налога в США составляла 35%.

максимальная ставка корпоративного подоходного налога в США составляла 35%.

Корпоративные налоговые декларации в США обычно подаются 15 марта. Корпорации могут запросить шестимесячное продление для подачи своих корпоративных налоговых деклараций в сентябре.Срок оплаты рассрочки для расчетных налоговых деклараций приходится на середину апреля, июня, сентября и декабря. Корпоративные налоги указаны в форме 1120 для корпораций США. Если корпорация имеет активы на сумму более 10 миллионов долларов, она должна подать онлайн-заявку.

Корпоративные налоговые вычеты

Корпорациям разрешается уменьшать налогооблагаемую прибыль на определенные необходимые и обычные коммерческие расходы. Все текущие расходы, необходимые для ведения бизнеса, полностью не облагаются налогом.Инвестиции и недвижимость, приобретенные с целью получения дохода для бизнеса, также подлежат вычету.

Корпорация может удерживать заработную плату сотрудников, пособия по здоровью, компенсацию за обучение и бонусы. Кроме того, корпорация может уменьшить свой налогооблагаемый доход за счет вычета страховых взносов, командировочных расходов, безнадежных долгов, процентных платежей, налогов с продаж, налогов на топливо и акцизов. Сборы за подготовку налогов, юридические услуги, бухгалтерские и рекламные расходы также могут быть использованы для снижения доходов от бизнеса.

Кроме того, корпорация может уменьшить свой налогооблагаемый доход за счет вычета страховых взносов, командировочных расходов, безнадежных долгов, процентных платежей, налогов с продаж, налогов на топливо и акцизов. Сборы за подготовку налогов, юридические услуги, бухгалтерские и рекламные расходы также могут быть использованы для снижения доходов от бизнеса.

Особые соображения

Центральным вопросом, касающимся корпоративного налогообложения, является концепция двойного налогообложения. Некоторые корпорации облагаются налогом на налогооблагаемую прибыль компании. Если этот чистый доход распределяется между акционерами, эти лица будут вынуждены платить индивидуальный подоходный налог с полученных дивидендов. Вместо этого бизнес может зарегистрироваться как S-корпорация, и весь доход будет передаваться владельцам бизнеса. Корпорация S не платит корпоративный налог, поскольку все налоги уплачиваются через индивидуальные налоговые декларации.

Преимущества корпоративного налога

Уплата корпоративных налогов может быть более выгодной для владельцев бизнеса, чем уплата дополнительного индивидуального подоходного налога. Корпоративные налоговые декларации вычитают медицинское страхование для семей, а также дополнительные льготы, включая пенсионные планы и трасты с отсрочкой налогов. Корпорации тоже легче вычитать убытки.

Корпоративные налоговые декларации вычитают медицинское страхование для семей, а также дополнительные льготы, включая пенсионные планы и трасты с отсрочкой налогов. Корпорации тоже легче вычитать убытки.

Корпорация может вычесть всю сумму убытков, в то время как индивидуальный предприниматель должен предоставить доказательства намерения получить прибыль, прежде чем убытки могут быть вычтены.Наконец, прибыль, полученная корпорацией, может быть оставлена внутри корпорации, что дает возможность налогового планирования и потенциальных будущих налоговых преимуществ.

Определение эффективной налоговой ставки

Какова эффективная налоговая ставка?

Эффективная налоговая ставка — это процент от их дохода, который физическое или юридическое лицо платит в виде налогов. Эффективная ставка налога для физических лиц — это средняя ставка, по которой облагается налогом их трудовой доход, такой как заработная плата, и нетрудовой доход, такой как дивиденды по акциям. Эффективная налоговая ставка для корпорации — это средняя ставка, по которой облагается налогом ее прибыль до налогообложения, в то время как установленная законом ставка налога — это установленный законом процент.

Эффективная налоговая ставка для корпорации — это средняя ставка, по которой облагается налогом ее прибыль до налогообложения, в то время как установленная законом ставка налога — это установленный законом процент.

Ключевые выводы

- Эффективная ставка налога представляет собой процент налогооблагаемого дохода, который физические лица платят в виде налогов.

- Для корпораций эффективная ставка корпоративного налога — это ставка, которую они платят с прибыли до налогообложения.

- Эффективная ставка налога обычно относится только к федеральному подоходному налогу, но ее можно вычислить, чтобы отразить общее налоговое бремя отдельного лица или компании.

Понимание эффективной налоговой ставки

Физическое лицо может рассчитать свою эффективную налоговую ставку, посмотрев на форму 1040 и разделив число в строке 16, «Общий налог», на число в строке 11 (b), «Налогооблагаемый доход». Для корпораций эффективная налоговая ставка рассчитывается путем деления общих налоговых расходов на прибыль компании до налогообложения.

Выраженные в формулах эффективные налоговые ставки (ETR) для физических и юридических лиц выглядят следующим образом:

Для физического лица : ETR = Общий налог ÷ Налогооблагаемый доход

Для корпорации : ETR = Всего налогов ÷ Прибыль до налогообложения

Эффективная налоговая ставка обычно относится только к федеральным подоходным налогам и не учитывает подоходные налоги штата и местные налоги, налоги с продаж, налоги на имущество или другие виды налогов, которые может платить физическое лицо.Чтобы определить свою общую эффективную налоговую ставку, физические лица могут сложить свое общее налоговое бремя и разделить его на свой налогооблагаемый доход. Этот расчет может быть полезен при попытке сравнить эффективные налоговые ставки двух или более физических лиц или то, что конкретное физическое лицо могло бы заплатить в виде налогов, если бы они жили в государстве с высокими и низкими налогами. о переезде на пенсию.

Инвесторы могут использовать эффективную налоговую ставку в качестве показателя прибыльности компании, но может быть сложно определить причину колебаний ETR из года в год.

Маржинальная и эффективная налоговая ставка

Эффективная налоговая ставка является более точным представлением общих налоговых обязательств человека или корпорации, чем их предельная налоговая ставка, и, как правило, она ниже. Рассматривая предельную налоговую ставку в сравнении с эффективной, имейте в виду, что предельная налоговая ставка относится к наивысшей налоговой категории, в которую попадает их доход.

В поэтапной или прогрессивной системе подоходного налога, такой как в Соединенных Штатах, доход облагается налогом по разным ставкам, которые повышаются по мере того, как доход достигает определенных пороговых значений.Два человека или компании с доходом в одной и той же верхней предельной налоговой группе могут иметь очень разные эффективные налоговые ставки, в зависимости от того, какая часть их дохода находилась в верхней группе.

Пример эффективной налоговой ставки

Представьте, например, ступенчатую налоговую систему, в которой доход менее 100 000 долларов облагается налогом по ставке 10%, доход от 100 000 до 300 000 долларов США облагается налогом по ставке 15%, а доход свыше 300 000 долларов США облагается налогом по ставке 25%. Теперь рассмотрим двух физических лиц, которые оба достигли верхней налоговой планки в 25%, хотя у одного был налогооблагаемый доход в размере 500 000 долларов, а у другого — 360 000 долларов.

Оба человека будут платить 10% от своих первых 100 000 долларов дохода, или 10 000 долларов. Тогда оба будут платить 15% от своего дохода от 100 000 до 300 000 долларов США, или 30 000 долларов США (15% от 200 000 долларов США).

Наконец, оба также будут платить 25% от своих доходов сверх порога в 300 000 долларов. Для человека с налогооблагаемым доходом 360 000 долларов это составит 15 000 долларов (25% от 60 000 долларов). Но для человека с налогооблагаемым доходом в 500 000 долларов налог составит 50 000 долларов (25% от 200 000 долларов). Их общие налоговые обязательства составят 55 000 и 90 000 долларов соответственно.

Их общие налоговые обязательства составят 55 000 и 90 000 долларов соответственно.

Хотя оба человека могут сказать, что они находятся в группе 25%, эффективная налоговая ставка для того, у кого более высокий доход, составляет 18% (90 000 долларов США в виде налога, разделенные на 500 000 долларов США в доходе), в то время как эффективная налоговая ставка другого человека составляет 15,3% (55 000 долларов США). делится на 360 000 долларов).

Какая ставка корпоративного налога? Федеральные и государственные ставки

Налоговые обязательства вашей компании во многом зависят от выбранной вами бизнес-структуры. А если вы структурируете свой бизнес как корпорацию, вы несете ответственность за уплату корпоративного налога с прибыли компании.Итак, какова ставка корпоративного налога?

Как работают корпоративные налоги

Корпорация, или C Corp, — это тип бизнес-структуры, владельцы которой пользуются ограниченной защитой ответственности. Корпорации считаются отдельными юридическими лицами, то есть отделены от своих владельцев. Владельцы не несут ответственности за действия и долги своих корпораций.

Владельцы не несут ответственности за действия и долги своих корпораций.

Но поскольку корпорации являются отдельными юридическими лицами, они подлежат двойному налогообложению. Это означает, что компания сама платит налоги со своей прибыли, и владелец также платит налоги.В других бизнес-структурах (например, индивидуальных предпринимателях) налоги переходят к владельцу, поэтому он платит налог с прибыли только один раз.

Если вы являетесь владельцем корпорации, вы должны сообщать о ее прибылях и убытках в форме 1120 «Налоговая декларация корпорации США». И укажите свой личный доход в своей индивидуальной налоговой декларации.

Корпорации обычно облагаются налогом как на федеральном уровне, так и на уровне штата. Когда корпорация платит налоги на свой налогооблагаемый доход, она должна платить по ставке, установленной как на федеральном уровне, так и на уровне штата.

Если вы структурируетесь как корпорация, вы должны знать ставки корпоративного налога.

Какая ставка корпоративного налога?

Опять же, существуют как федеральные, так и корпоративные налоговые ставки. Федеральная ставка корпоративного налога — это фиксированная ставка, которая применяется ко всем предприятиям. С другой стороны, ставки государственного налога различаются в зависимости от штата.

Ставка федерального корпоративного налога

В настоящее время ставка федерального корпоративного налога составляет 21%. До принятия Закона о сокращении налогов и занятости от 2017 года ставка налога составляла 35%.

Ставка корпоративного налога применяется к налогооблагаемому доходу вашего бизнеса, который представляет собой ваш доход за вычетом расходов.

Пример

Допустим, ваш годовой доход составляет 250 000 долларов, а расходы — 55 000 долларов. Вы хотите выяснить, сколько вы задолжали по федеральным налогам.

Во-первых, вычтите свои расходы из годового дохода:

250 000 долларов — 55 000 долларов = налогооблагаемый доход

195000 долларов = налогооблагаемый доход

Затем умножьте федеральную ставку корпоративного налога в размере 21% на ваш налогооблагаемый доход:

195000 долларов X 0.21 = 40 950 долларов США

Вы должны 40 950 долларов по федеральным корпоративным налогам.

Ставки налога на государственные корпорации

Большинство штатов устанавливают ставку корпоративного налога в дополнение к федеральной ставке. Но не все штаты взимают ставку корпоративного налога.

В штатах Южная Дакота и Вайоминг не взимаются налоги на прибыль корпораций. Невада, Огайо, Техас и Вашингтон взимают налоги с валовой выручки вместо корпоративных налогов.

Ставки государственного корпоративного подоходного налога варьируются от 1% до 12%. Штаты с диапазоном налоговых ставок применяют налоговые ставки в зависимости от того, сколько зарабатывает корпорация.

Используйте приведенную ниже таблицу, чтобы найти налоговые ставки C Corp по штатам.

| Государство | Ставка государственного корпоративного налога |

|---|---|

| Алабама | 6,5% |

| Аляска | 0–9,4% |

| Аризона | 4,9% |

| Арканзас | 1% — 6,5% |

| Калифорния | 8,84% |

| Колорадо | 4.63% |

| Коннектикут | 7,5% |

| округ Колумбия | 8,25% |

| Делавэр | 8,7% |

| Флорида | 5,5% |

| Грузия | 5,75% |

| Гавайи | 4,4% — 6,4% |

| Айдахо | 6,925% |

| Иллинойс | 9,5% |

| Индиана | 5.75% |

| Айова | 6% — 12% |

| Канзас | 4% — 7% |

| Кентукки | 5% |

| Луизиана | 4% — 8% |

| Мэн | 3,5% — 8,93% |

| Мэриленд | 8,25% |

| Массачусетс | 8% |

| Мичиган | 6% |

| Миннесота | 9.8% |

| Миссисипи | 0% — 5% |

| Миссури | 6,25% |

| Монтана | 6,75% |

| Небраска | 5,58% — 7,81% |

| Невада | НЕТ |

| Нью-Гэмпшир | 7,7% |

| Нью-Джерси | 6,5% — 9% |

| Нью-Мексико | 4,8% — 5,9% |

| Нью-Йорк | 6.5% |

| Северная Каролина | 2,5% |

| Северная Дакота | 1,41% — 3,41% |

| Огайо | НЕТ |

| Оклахома | 6% |

| Орегон | 6,6% — 7,6% |

| Пенсильвания | 9,99% |

| Род-Айленд | 7% |

| Южная Каролина | 5% |

| Южная Дакота | НЕТ |

| Теннесси | 6.5% |

| Техас | НЕТ |

| Юта | 4,95% |

| Вермонт | 6% — 8,5% |

| Вирджиния | 6% |

| Вашингтон | НЕТ |

| Западная Вирджиния | 6,5% |

| Висконсин | 7,9% |

| Вайоминг | НЕТ |

За дополнительной информацией о корпоративном подоходном налоге обращайтесь в свой штат.

Как уменьшить налоговые обязательства по корпоративному подоходному налогу

Вы можете уменьшить свои корпоративные налоговые обязательства, вычтя соответствующие бизнес-расходы из налогооблагаемой прибыли.

Вы можете вычесть такие вещи, как:

- Безнадежная задолженность

- Благотворительные пожертвования

- миль в служебных целях

Еще один способ уменьшить ваши налоговые обязательства — это выбрать бизнес-структуру, которая не предусматривает двойного налогообложения. Например, структурирование как S-корпорация является альтернативой структурированию как C Corp.

Каким бы способом вы не решили структурировать свой бизнес, убедитесь, что у вас надежная система бухгалтерского учета. Онлайн-бухгалтерское программное обеспечение Patriot упрощает управление своими бухгалтерскими книгами. Начните самостоятельную демонстрацию сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Информационный бюллетень: Ставки корпоративного налога

—————————-

Корпорации платят меньшую долю федеральных налоговых поступлений, чем в 1950-х годах, упав с одной трети тогда до одной десятой от общей суммы сегодня.Тем не менее, армия лоббистов изо всех сил пытается убедить Конгресс снизить ставку корпоративного подоходного налога почти на треть — с нынешних 35% до 25%. Этот вопрос находится в эпицентре предстоящей битвы за налоговую реформу.

Консерваторы дали неверное определение дискуссии. Они сосредотачиваются на максимальной ставке , установленной законом, — ставке, установленной законом — вместо эффективной налоговой ставки — то, что фактически выплачивается. Поскольку установленные законом ставки в США несколько выше, чем в других странах ОЭСР, корпорации заявляют, что это снижает их конкурентоспособность и тормозит рост числа рабочих мест.Но их аргумент неубедителен, когда дебаты сосредоточены на эффективных ставках корпоративного налога .

Дискуссия была дополнительно искажена призывами к «нейтральной с точки зрения доходов» реформе корпоративного налогообложения, в которой любой доход, полученный в результате закрытия налоговых лазеек, используется для снижения ставок. Корпорации не внесли ни цента в сокращение дефицита в недавних бюджетных сделках. И они хотят продолжать это особое лечение, в то время как американские семьи берут на себя все бремя. Между тем страна испытывает нехватку ресурсов, необходимых для стимулирования экономического роста и создания рабочих мест — от инфраструктуры до исследований и улучшения школ.

Верхняя установленная законом ставка налога в размере 35% в США несколько выше, чем у 30 других стран ОЭСР, но средняя эффективная налоговая ставка (фактическая ставка, выплачиваемая после вычетов и кредитов) немного ниже, чем у наших конкурентов, по данным Исследовательской службы Конгресса США (CRS).

Несколько исследований показали, что корпорации США платят аналогичную или более низкую налоговую ставку , эффективную ставку (фактически уплаченную ставку), чем корпорации в других странах.Например:

- General Electric, Boeing, Priceline.com, Verizon и 22 другие прибыльные компании из списка Fortune 500 не платили федеральных налогов на прибыль с 2008 по 2012 год, согласно данным Citizens for Tax Justice.

- 111 прибыльных фирм из списка Fortune 500 не платили федеральных налогов по крайней мере за один из этих пяти лет. Компания

- General Electric, одна из самых известных уклонистов от корпоративных налогов, получила возврат в размере 3,1 миллиарда долларов из 27,5 миллиарда долларов прибыли с 2008 по 2012 год. Компания заплатила меньше федеральных налогов на прибыль за пять лет, чем одна американская семья платит за один год.

Консерваторы утверждают, что снижение ставки корпоративного налога существенно вырастет в экономике. Но снижение установленной ставки с 35% до 25% увеличит объем производства менее чем на две десятых процента, согласно CRS. По данным Института экономической политики, за последние 60 лет экономический рост был на выше, чем на , когда ставки корпоративного налога были выше. Ставки корпоративного налога в США также не влияют на прибыль — прибыль корпораций до и после налогообложения в процентах от национального дохода находится на максимальном уровне после Второй мировой войны.

Согласно недавнему исследованию Центра эффективного правительства, нет никакой связи между снижением ставок корпоративного налога и ростом рабочих мест. Двадцать две из 30 прибыльных компаний из списка Fortune 500, которые платили самые высокие налоговые ставки (30% или более) с 2008 по 2010 год, создали почти 200 000 рабочих мест в период с 2008 по 2012 годы. за три года в период с 2008 по 2012 год в совокупности сократилось 51 289 рабочих мест.

Те, кто хочет снизить ставку налога на прибыль с 35% до 25%, игнорируют, что это будет стоить 1 доллар.3 трлн за 10 лет, по данным Объединенного комитета по налогообложению. Они говорят, что снижение ставок будет оплачено за счет закрытия лазеек в корпоративном налогообложении, но это будет чрезвычайно сложно, учитывая силу корпоративного налогового лобби. Даже если бы это было возможно, не было бы новых доходов для инвестиций или сокращения дефицита. Америка не может себе этого позволить.

Недавний опрос показывает, что общественность твердо убеждена в том, что корпорации должны действовать более активно и вносить свою справедливую долю. Например:

- С 79% до 17% избиратели хотят «закрыть налоговые лазейки, чтобы гарантировать, что американские корпорации платят за иностранную прибыль столько же, сколько они платят за прибыль, полученную в Соединенных Штатах.”

- От 82% до 9% избиратели считают, что «реформа [] налоговой системы путем закрытия корпоративных лазеек и ограничения отчислений для богатых» должна использоваться для «сокращения бюджетного дефицита и осуществления новых инвестиций», а не для «снижения налогов». ставки на корпорации и богатых ».

—————————-

Загрузите этот документ в формате PDF.

Получено из справочного буклета по вопросам справедливости налогообложения за 2014 год «Американцы за налоговую справедливость» .

Подача корпоративного подоходного налога — Подразделение доходов

Делавэрских корпораций:

Кто занимается НЕ Ведение бизнеса в Делавэре не обязаны подавать декларацию о корпоративном подоходном налоге в Делавэре, независимо от того, зарегистрированы ли они в соответствии с законодательством штата Делавэр.

Кто DO Ведение бизнеса в Делавэре:

Требуется подать декларацию о корпоративном подоходном налоге (независимо от суммы валового или налогооблагаемого дохода, если таковая имеется), используя форму 1100 декларации о корпоративном подоходном налоге в штате Делавэр или форму 1100S выверки и декларации акционеров S-Corporation штата Делавэр.

Налоговое управление штата Делавэр предлагает несколько вариантов подачи налоговой декларации и / или уплаты налогов. Имейте в виду следующее:

- Ставка корпоративного подоходного налога: 8,7% от федерального налогооблагаемого дохода распределяется и распределяется в Делавэр на основе равновзвешенного трехфакторного метода распределения. Факторами являются собственность, заработная плата и продажи в Делавэре как соотношение собственности, заработной платы и продаж повсюду.

- Консолидированные декларации по корпоративному подоходному налогу: Не разрешено.Каждый член консолидированной группы должен подать отдельную декларацию с указанием доходов и вычетов, как если бы была подана отдельная федеральная налоговая декларация.

- Расчетное налоговое обязательство: Предоплата каждой корпорацией четырьмя частями: 50% (к оплате в первый день четвертого месяца налогового года или ранее) 20% (к оплате не позднее 15 числа шестого месяца). налогового года) 20% (уплата до 15-го числа девятого месяца налогового года) 10% (до 15-го числа 12-го месяца налогового года).

- Штрафы: a. Штраф в размере 1½% в месяц налагается за неуплату, своевременную оплату или недоплату любых расчетных налоговых платежей. б. За просрочку возврата взимается штраф в размере 5% в месяц, но не более 50% от суммы подлежащего уплате налога плюс проценты в размере 1% в месяц с первоначальной даты платежа до уплаты налога. Кроме того, взимается дополнительный штраф в размере 1/2% в месяц, но не более 25%, за неуплату (полностью или частично) налогового обязательства, причитающегося по своевременно поданной декларации.

Налог на прибыль предприятий | Городской институт

Государственные и местные справочные материалы Домашняя страница

Корпоративный подоходный налог взимается с прибыли зарегистрированных предприятий.

Сорок четыре штата и округ Колумбия взимают корпоративный подоходный налог. Вместо дохода налоговые поступления корпораций Огайо, Невады и Вашингтона облагаются налогом. Техас взимает налог на франшизу с дохода или «маржи» бизнеса, но в остальном этот налог действует как налог на валовую выручку (и Бюро переписи населения классифицирует его доходы как таковые).В Южной Дакоте и Вайоминге нет корпоративного подоходного налога или налога на валовую прибыль.

Большинство предприятий США, включая индивидуальные предприниматели, товарищества и определенные правомочные корпорации, не платят федеральный или штатный налог на прибыль корпораций. Вместо этого их владельцы должны включать распределенную долю прибыли предприятий (известную как «сквозной» доход) в свой налогооблагаемый доход по индивидуальному подоходному налогу. За исключением индивидуальных предпринимателей (которые составляют большую часть налоговых деклараций предприятий), более 80 процентов предприятий в 2015 году были организованы как сквозные организации.

Сколько доходов государство и местные органы власти получают от корпоративного подоходного налога?

Государственные и местные органы власти собрали в совокупности 56 миллиардов долларов дохода от корпоративного подоходного налога в 2018 году, или 2 процента от общих доходов. Доля государственных и местных доходов от корпоративных подоходных налогов была намного меньше, чем доля от налогов на имущество, общих налогов с продаж и индивидуальных подоходных налогов.

Правительства штатов собрали 48 миллиардов долларов доходов от корпоративного подоходного налога в 2018 году, или 2 процента от общих доходов штата.Местные органы власти собрали 8 миллиардов долларов доходов от корпоративного подоходного налога, или менее 1 процента от общих местных доходов. Поступления от подоходного налога с предприятий местного самоуправления низки отчасти потому, что только в семи штатах местные органы власти разрешили взимать этот налог в 2018 году.

Какие штаты больше всего полагаются на поступления от корпоративного подоходного налога?

Корпоративный подоходный налог штата Нью-Гэмпшир обеспечил 6,5% общих доходов штата и местного самоуправления в 2018 году, что является наибольшим показателем по сравнению с любым другим штатом. (Нью-Гэмпшир не взимает индивидуальный подоходный налог на широкой основе или общий налог с продаж.) Ни в одном другом штате корпоративный подоходный налог не составлял более 4 процентов от общих доходов штата и местного самоуправления. Действительно, в большинстве штатов он составлял менее 2 процентов. (Округ Колумбия собрал 4,3 процента своих общих доходов от налогов.) Теннесси и Нью-Йорк занимают второе место после Нью-Гэмпшира — 3,5 и 3,3 процента соответственно. В Нью-Йорке местные налоги на прибыль корпораций (в частности, налог города Нью-Йорка) принесли больше доходов (6,8 млрд долларов США), чем налог на прибыль корпораций штата (3 доллара США).6 миллиардов). Ни в одном другом штате местные корпоративные налоги не принесли дохода более 600 миллионов долларов в 2018 году.

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Бюро переписи населения сообщает, что Огайо и Южная Дакота собрали доходы от корпоративного подоходного налога в 2018 году, хотя ни в одном из штатов не было широко распространенного корпоративного подоходного налога, поскольку в обоих штатах взимаются специальные налоги с финансовых учреждений. Итоговый доход составляет менее 1 процента от общих доходов штата и местного самоуправления в обоих штатах.В Неваде, Техасе, Вашингтоне и Вайоминге в 2018 году не было доходов от корпоративного подоходного налога.

Насколько ставки корпоративного подоходного налога различаются в разных штатах?

В 2021 году максимальная ставка налога на прибыль в штате составит от 2,5 процента в Северной Каролине до 9,9 процента в Пенсильвании.

Данные: просмотр и загрузка максимальной ставки корпоративного подоходного налога в каждом штате

Аризона, Колорадо, Флорида, Канзас, Миссури, Северная Каролина, Северная Дакота и Юта имели максимальные ставки ниже 5 процентов.Напротив, на Аляске, Иллинойсе, Айове, Миннесоте, Нью-Джерси и Пенсильвании максимальные показатели составляли 9 процентов и выше.

ВАйова была самая высокая максимальная ставка корпоративного налога в 2020 году, но закон, принятый в 2018 году, снизил ее максимальную ставку с 12 процентов до 9,8 процента (начиная с 2021 налогового года). Максимальная ставка корпоративного подоходного налога в Айове с 1981 года составляла 12 процентов.

Как корпорации с несколькими штатами платят налог на прибыль корпораций?

Большинство штатов используют федеральное определение корпоративного дохода в качестве отправной точки для своего государственного корпоративного подоходного налога.Однако в некоторых случаях штаты отклоняются от федеральных правил. Например, штаты используют различные правила для учета чистых операционных убытков, которые часто отклоняются от федеральных инструкций.

И хотя штаты извлекают выгоду из федерального налогового администрирования и правоприменения, следуя федеральному определению корпоративного дохода, они должны предпринять дополнительные шаги для корпораций с несколькими штатами, чтобы определить, какая часть этого дохода подлежит налогообложению в каждом штате.

Штаты должны сначала установить, есть ли у компании «связь» в штате, то есть физическое или экономическое присутствие в достаточной степени для выплаты подоходного налога.Затем они должны определить налогооблагаемый доход, полученный от деятельности в штате. Например, многогосударственные компании часто имеют дочерние компании в штатах с низким или нулевым налогом, которые владеют нематериальными активами, такими как патенты и товарные знаки. Арендная плата или роялти этим дочерним компаниям, находящимся в полной собственности, могут считаться или не считаться доходом материнской компании, работающей в другом штате. Наконец, штаты должны определить, какая часть налогооблагаемого дохода корпорации должным образом относится к этому штату.

В двадцатом веке большинство штатов использовали трехфакторную формулу, основанную на Законе о единообразном разделении доходов для целей налогообложения, для определения части корпоративного дохода, подлежащей налогообложению в штате.Эта формула придавала равный вес долям в фондовой заработной плате, собственности и продажам корпорации в штате. Но за последние несколько десятилетий штаты перешли к формулам, которые имеют больший вес или полагаются исключительно на продажи внутри штата для распределения доходов. По состоянию на январь 2021 года только пять штатов использовали традиционную трехфакторную формулу, в то время как 26 штатов и округ Колумбия использовали только продажи в своей формуле пропорционального распределения. Остальные штаты с корпоративным подоходным налогом использовали формулу, которая придавала больший вес продажам.Используя долю продаж корпорации, а не занятость или собственность для определения налоговых обязательств, штаты надеются побудить компании переехать или расширить свои производственные операции в штатах, в которых они работают.

Интерактивные инструменты для работы с данными

Государственные и местные данные: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

Государственное налогово-экономическое обозрение

Люси Дадаян (отчеты обновляются ежеквартально)

Государственный корпоративный подоходный налог: учет чистых операционных убытков

Центр налоговой политики (2021)

Налоги на бизнес-франшизу в округе Колумбия

Нортон Фрэнсис (2013)

К началу

.

Об авторе