Ставка ндс повышена до 20: Ставка НДС вырастет с 1 января 2019 года — Российская газета

Письмо Минфина России от 04.02.2020 № 03-07-14/6681 . Таможенные документы

Вопрос:

О предложении по снижению ставки НДС на российские товары (кроме табачных, алкогольных изделий и продукции ресторанов фастфуда) и повышению ставки НДС на импортные товары.

Ответ:

В связи с обращением, зарегистрированным в Минфине России 22.01.2020, с предложениями, предусматривающими снижение ставки налога на добавленную стоимость (далее — НДС) на все российские товары (кроме табачных, алкогольных изделий, а также продукции ресторанов фастфуда) и повышение ставки этого налога до 40 процентов в отношении импортных товаров, Департамент налоговой и таможенной политики сообщает.

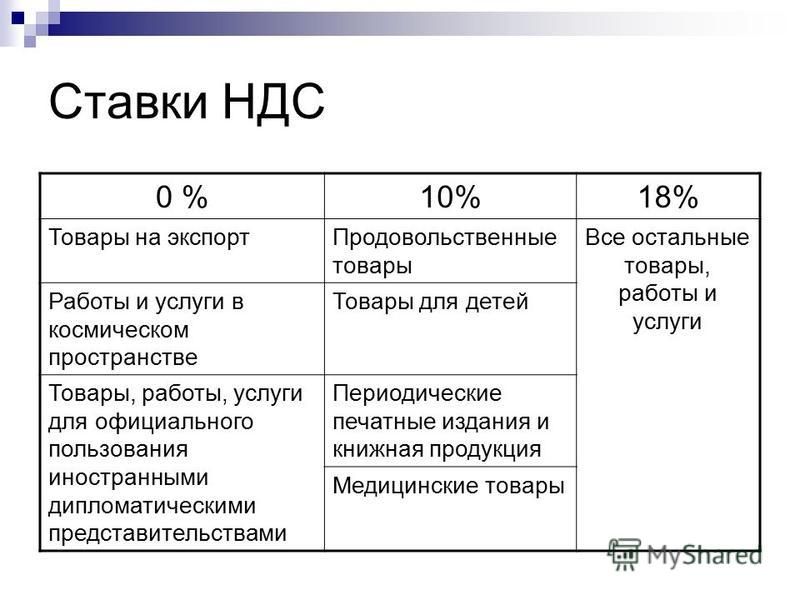

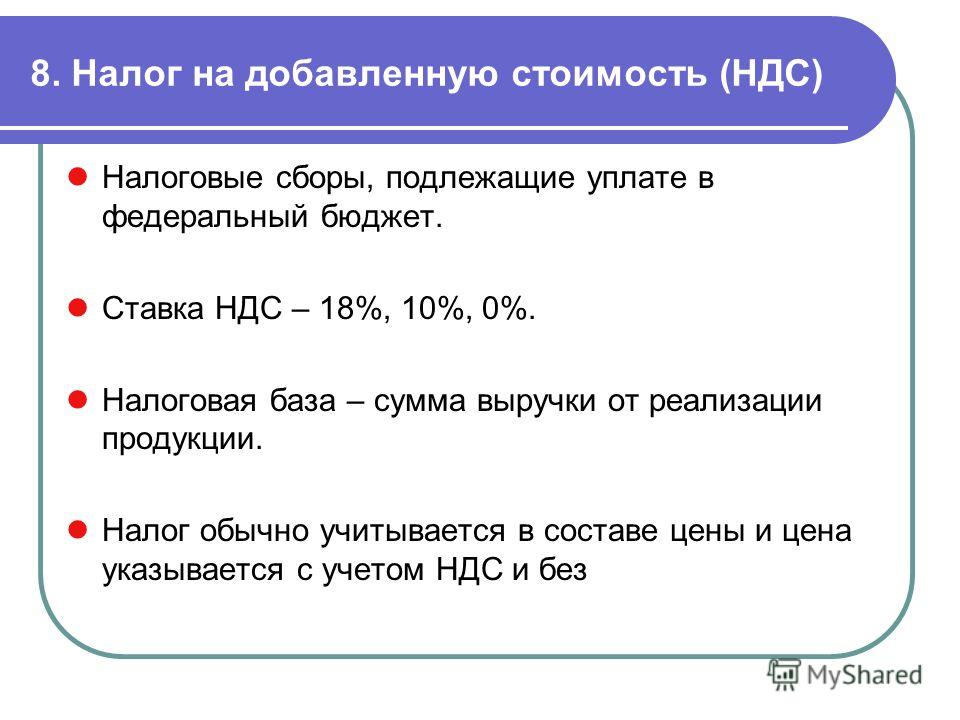

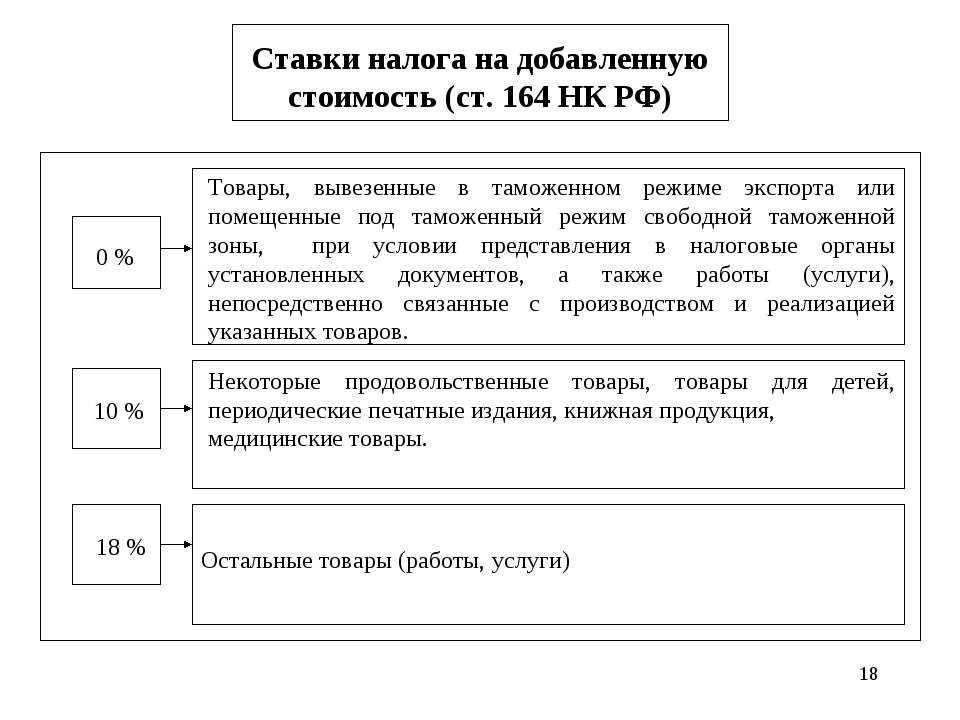

С 1 января 2019 года размер основной ставки НДС повышен с 18 до 20 процентов. При этом сохранены льготы по НДС в виде освобождения от налогообложения НДС для отдельных товаров (работ, услуг), а также пониженная ставка НДС в размере 10 процентов, которая применяется в отношении ряда как производимых на территории Российской Федерации, так и ввозимых в Российскую Федерацию продовольственных и детских товаров, лекарственных средств и изделий медицинского назначения, а также периодических печатных изданий и книжной продукции, связанной с образованием, наукой и культурой.

Указанное повышение ставки НДС приведет к дополнительным доходам федерального бюджета, средства которого будут направлены на развитие инфраструктуры и новых секторов экономики, а также на выполнение принятых обязательств по финансированию расходов на социально значимые программы.

Поскольку НДС является одним из основных налоговых источников доходов федерального бюджета, реализация предложения по снижению основной ставки этого налога до 10 процентов приведет к существенному сокращению доходов федерального бюджета, что ограничит возможности финансирования расходных обязательств государства, в том числе в социальной сфере.

Что касается повышения ставки НДС в размере 40 процентов в отношении импортных товаров (работ, услуг), то это предложение противоречит пункту 5 статьи 164 Налогового кодекса Российской Федерации, согласно которому при ввозе товаров в Российскую Федерацию применяются те же размеры ставок НДС, что и при реализации товаров на территории Российской Федерации. Кроме того, реализация указанного предложения приведет к нарушению принципов международной торговли Всемирной торговой организации.

Кроме того, реализация указанного предложения приведет к нарушению принципов международной торговли Всемирной торговой организации.Учитывая изложенное, предложения не поддерживаются.

Одновременно Департамент налоговой и таможенной политики благодарит за внимание, проявленное к вопросам налогообложения, а также желание оказать содействие в совершенствовании законодательства о налогах и сборах и сообщает, что все конструктивные предложения по совершенствованию действующего законодательства, поступающие в Департамент, внимательно рассматриваются и по мере целесообразности используются при подготовке изменений и дополнений в Налоговый кодекс Российской Федерации.

Заместитель директора Департамента

Н.А.Кузьмина

4

События

/

это актуально

Оксана Смоланова

старший

экономист-консультант

КОМПАНИИ

«ЧТО ДЕЛАТЬ КОНСАЛТ»

Особенности применения

новой ставки НДС

и заполнения декларации по НДС

ОКСАНА СМОЛАНОВА РАССМОТРЕЛА ОСОБЕННОСТИ ПЕРЕХОДА С 1 ЯНВАРЯ 2019 ГОДА НА НОВУЮ СТАВКУ НДС, НЮАНСЫ, КОТОРЫЕ

ВОЗНИКЛИ В СВЯЗИ С ЭТИМ ПРИ ОТРАЖЕНИИ ОПЕРАЦИЙ В КНИГЕ ПРОДАЖ, КНИГЕ ПОКУПОК, ПРИ ОФОРМЛЕНИИ СЧЕТОВ-ФАКТУР,

А ТАКЖЕ ПРИ ЗАПОЛНЕНИИ ДЕКЛАРАЦИИ.

Видео на эту и другие актуальные для бухгалтеров темы смотрите на канале chtodelat.tv

1

П. 4 ст. 164 НК РФ.

2

П. 3 ст. 164.

3

П. 6 ст. 172 НК РФ.

4

Пп. 1.1 Письма ФНС России от 23.10.2018 № СД-4-3/20667@.

5

Письмо Минфина России от 31.10.2018 № 03-07-11/78170.

ДОПЛАТА НАЛОГА В 2019 ГОДУ: КАК УЧЕСТЬ ПОКУПАТЕЛЮ И ПРОДАВЦУ

Положениями Федерального закона от 03.08.2018 № 303-ФЗ с 1 янва-

ря 2019 года повышена налоговая ставка по НДС. С указанной даты в

отношении товаров (работ, услуг), имущественных прав, указанных в

п. 3 ст. 164 НК РФ, применяется налоговая ставка в размере 20%. Основ-

ные моменты налогообложения при переходе на новую ставку по НДС

подробно изложила ФНС в Письме от 23.10.2018 № СД-4-3/20667@. На-

логовики отметили, что повышение налоговой ставки не изменяет для

налогоплательщика порядок и момент определения налоговой базы по

НДС.

мым по договорам, заключённым до 01.01.2019 и имеющим длящийся

характер с переходом на 2019 и последующие годы. Соответственно,

начиная с 01.01.2019, в отношении реализуемых товаров продавец

дополнительно к цене обязан предъявить к уплате покупателю сумму

налога, исчисленную по ставке 20% (независимо от даты и условий за-

ключения договоров на реализацию). Нюансы возникают у компаний,

которые заключили договор в 2018 году, а поставку товаров осущест-

вляют уже в 2019 году. Рассмотрим варианты.

Покупатель сделал предоплату в 2018 году

Продавец, получив в 2018 году оплату в счёт будущей поставки това-

ра, должен был исчислить НДС, исходя из ставки 18/118

1

. В 2019 году

при реализации данного товара он применяет ставку 20%

2, при этом к

вычету примет «авансовый» НДС, исходя из фактически исчисленного

налога по прежней ставке

3

.

Покупатель, осуществив предоплату в 2018 году, вправе был заявить к

вычету «авансовый» НДС по ставке 18/118. В 2019 году, получив това-

ры, НДС будет рассчитан уже по новой ставке – 20%. Покупатель при-

мет к вычету входной НДС по данным товарам и восстановит «авансо-

вый» НДС по ставке 18/118.

Так как сумма налога из-за повышения ставки изменилась, то стороны

должны были договориться о доплате налоговой разницы (за чей счёт

и в какой момент будет произведена доплата), либо об изменении стои-

мости товаров, работ, услуг. Одностороннее изменение условий догово-

ра между коммерческими организациями не допускается.

Предположим, стороны договорились о том, что расходы в связи с по-

вышением ставки несёт покупатель. При этом могут возникнуть следу-

ющие ситуации.

А) Доплата произведена в 2019 году, но до даты отгрузки.

Такую доплату следует рассматривать не в качестве дополнительной

оплаты стоимости, с которой необходимо исчислять НДС по ставке

20/120, а в качестве доплаты суммы налога

4

. В этом случае продавец

В этом случае продавец

выставляет корректировочный счёт-фактуру на разницу между суммой

налога по счёту-фактуре, составленному ранее с применением налого-

вой ставки 18/118, и суммой налога, рассчитанной с учётом размера

доплаты налога.

При перечислении доплаты покупателями, которым не выставляются

счета-фактуры (к примеру, они неплательщики НДС), продавец сможет

составить отдельный корректировочный документ. В него будут вклю-

чены сводные данные по всем доплатам за месяц (квартал), независи-

мо от показателей ККТ. Корректировочный документ надо будет отра-

зить в книге продаж.

Доплата будет отражаться в периоде её получения. В декларации у про-

давца она будет указываться в строке 070 графы 5 разд. 3, а в графе 3

по этой же строке нужно будет поставить «0».

Покупатель при перечислении в 2019 году НДС в размере 2% принимает

к вычету эту уплаченную сумму налога на основании корректировоч-

ного счёта-фактуры продавца, в порядке, предусмотренном пунктом 6

статьи 172 НК РФ, и, соответственно, показывает эту сумму в строке

130 разд. 3 декларации по НДС.

При отгрузке товара в 2019 году продавец исчислит НДС по ставке 20%,

выставит счёт-фактуру на общую сумму и примет к вычету НДС с аван-

са. Покупатель примет к вычету входной НДС по ставке 20% и восста-

новит НДС с аванса.

Б) Доплата произведена в 2018 году.

Тогда это не признаётся доплатой налога, так как налог ещё был 18%.

Поэтому с суммы такой доплаты необходимо было исчислить в 2018

году НДС по расчётной ставке 18/118.

Так как произошло изменение цены, то продавец должен был выста-

вить корректировочный счёт-фактуру на разницу между показателями

счёта-фактуры, составленного контрагентами при получении аванса по

расчётной ставке в размере 18/118, и показателями после изменения

стоимости товаров (работ, услуг), имущественных прав с применением

расчётной ставки в размере 18/118.

Какие ставки НДС изменились и как их применять правильно

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

НДС в переходный период 2018 и 2019 годов

НДС в переходный период 2018 и 2019 годов: как действовать продавцу. С 2019 года ставка НДС повышена до 20 процентов. Как перейти на применение новой ставки? С какого момента включать новую ставку в договоры? Как быть если отгрузка в 2019 году, а договор заключен в 2018 году? Мы подготовили обзор о переходе на применение новой ставки НДС.

Анализ действующих договоров с выделенным НДС

С 2019 года основная ставка НДС повышена с 18 до 20 процентов (подп. «в» п. 3 ст. 1 и ч. 3 ст. 5 Закона от 03.08.2018 № 303-ФЗ). Никаких переходных положений в законодательстве нет. А готовиться к этому нужно уже сейчас. В частности, может понадобиться внесение изменений в условия уже действующих договоров.

Самое важно для продавцов: по возможности перенесите хотя бы часть январских поставок на декабрь 2018 года. Это позволит вам начислить НДС с выручки по 18-процентной ставке. Также в декабре 2018 года лучше подписать акты приемки-сдачи выполненных работ или оказанных услуг.

Новую ставку НДС 20 процентов применяйте только в отношении товаров, работ, услуг или имущественных прав, дата отгрузки которых пришлась на период с 1 января 2019 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2018 № 303-ФЗ.

Далее рассмотрим примеры различных «переходных» ситуаций 2018-2019 с выделением продавцом НДС по новым и старым ставкам.

Товар купили в 2018, а продали в 2019 году

В 2018 году входной НДС примите к вычету по ставке 18 процентов.

В 2019 году начислите НДС по ставке 20 процентов.

Товар отгрузили в 2018, деньги получили в 2019 году

В 2018 году начислите НДС по ставке 18 процентов.

В 2019 году налог не корректируйте. Начисляйте НДС по ставке 20 процентов только по товарам, работам и услугам, которые отгрузите с 1 января 2019 года.

100-процентный аванс получили в 2018, товар отгрузили в 2019 году.

В 2018 году начислите НДС с аванса по ставке 18/118.

В 2019 году начислите НДС по ставке 20 процентов и примите к вычету налог с аванса по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем.

Частичный аванс получили в 2018, товар отгрузили в 2019 году и тогда же получили от покупателя остаток оплаты.

В 2018 году начислите НДС по ставке 18/118.

В 2019 году начислите НДС по ставке 20 процентов, с частичного аванса примите налог к вычету по ставке 18/118. Разницу в стоимости из-за повышения ставки НДС согласуйте в соглашении с покупателем.

Онлайн-кассы и изменение ставки НДС с 1 января 2019 года

В этой статье мы рассмотрим аспекты изменения основной ставки НДС в части онлайн-торговли: в чем заключаются особенности переходного периода, каковы правила применения НДС к авансовым платежам и предоплатам, по какой ставке производить операции возврата, как перевести онлайн-кассы на НДС 20%.

Федеральным законом №303 от 3 августа 2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» повышена ставка общего налога НДС с 18 до 20 процентов. Переход на 20% НДС является обязательным и действует в отношении всех товаров (работ, услуг), реализованных с 1 января 2019 года. Ставка должна применяться в отношении товаров (работ, услуг), имущественных прав, а также в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. В письме № 03-07-05/55290 от 06.08.2018 года Минфин подчеркнул, что исключения для поставок по договорам, заключенным до 1 января 2019 года, законодательством не предусмотрены.

Ставка должна применяться в отношении товаров (работ, услуг), имущественных прав, а также в отношении товаров (работ, услуг), реализуемых по государственным регулируемым ценам, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. В письме № 03-07-05/55290 от 06.08.2018 года Минфин подчеркнул, что исключения для поставок по договорам, заключенным до 1 января 2019 года, законодательством не предусмотрены.

Главная формула изменений: если реализация происходит с 2019 года, применяется ставка налога в размере 20%, в том числе и когда НДС по предоплате или авансу рассчитывался по ставке 18/118.

Изменения неизбежны, и к переходу на новый НДС надо готовиться заблаговременно.

Чеклист по переходу на 20% НДС для онлайн-торговли1. Перепрошить онлайн-кассу. В новом формате фискальных документов ФФД 1.05 с 1 января 2019 года становятся обязательными к указанию реквизиты «ставка налога» и «сумма налога». Со своей стороны производители контрольно-кассовой техники уже предусмотрели в последних версиях прошивок возможность автоматического применения измененной ставки с 00:00 1января 2019 года. Для удобного перехода производители рекомендуют закрыть кассовую смену 31 декабря 2018 года и открыть новую в 00:00 1 января 2018 года.

Со своей стороны производители контрольно-кассовой техники уже предусмотрели в последних версиях прошивок возможность автоматического применения измененной ставки с 00:00 1января 2019 года. Для удобного перехода производители рекомендуют закрыть кассовую смену 31 декабря 2018 года и открыть новую в 00:00 1 января 2018 года.

2. Проверить условия оферты (договора) с покупателем в части расчета стоимости товара, услуги, работы и исчисления НДС. При оказании услуг применяется общее правило о моменте формирования облагаемой базы по НДС (п. 1 ст. 167 НК РФ). Налоговая база по НДС в этом случае определяется на наиболее раннюю из двух дат: дату отгрузки (передачи) товаров (работ, услуг), имущественных прав или день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Если клиент оплатит полную стоимость по договору в 2018 году, то продавец должен уплатить со всей суммы НДС по ставке 18/118. По факту исполнения договора у продавца будет возникать обязанность по исчислению и уплате НДС с реализации по ставке 20/120. То есть, из-за повышения НДС сумма вознаграждения продавца с 2019 года будет уменьшена на 2%.

По факту исполнения договора у продавца будет возникать обязанность по исчислению и уплате НДС с реализации по ставке 20/120. То есть, из-за повышения НДС сумма вознаграждения продавца с 2019 года будет уменьшена на 2%.

Как не потерять два процента в счет уплаты НДС? В соответствии со ст. 450ГК РФ, стороны договора вправе изменить его условия соглашением, если иное не предусмотрено нормами ГК РФ, другими законами или самим договором

Продавцу для компенсации повышенной налоговой нагрузки можно сделать следующее:

— заключить допсоглашение к договору об увеличении стоимости услуг (товаров или работ) с 01.01.2019 года на 2%;

— заключить допсоглашение о сокращении периода оказания услуги за счет неизменности стоимости;

— расторгнуть текущий договор с 31.12.2018 года и заключить новый договор (опубликовать новую оферту) с измененной стоимостью с 01.01.2019 года; в этом случае вы упростите ведение бухучета, так как два договора будут регулировать отношения сторон по разным налоговым ставкам.

Предлагаемые пути решения проблемы сокращения доходов подтверждаются и письмом Минфина РФ от 20.04.2018 № 03-07-08/26658, в котором даны разъяснения: если в договоре нет суммы НДС, следует руководствоваться п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33. Если в договоре не указано, что НДС в цену не включен и это не следует из переписки с контрагентом, то налог заложен в цену. Аналогичное мнение высказано в письме ФНС РФ от 05.10.2016 № СД-4-3/18862.

Как провести возврат в 2019 году по реализациям 2018 года

В соответствии с рекомендациями п. 1.4 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если продавец отгрузил до 01 января 2019 г. товары, облагаемые по ставке НДС 18%, при возврате покупателем товаров после 01 января 2019 г. продавец должен составить чек возврата прихода на стоимость возвращенных товаров со ставкой НДС 18%.

Как с 1 января 2019 года провести изменение стоимости товаров, отгруженных до 1 января 2019 года

В соответствии с п. 1.2 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если на товары, работы, услуги, отгруженные по ставке налога 18% до 1 января 2019 г., произошло изменение цены или уточнение количества, продавец в чеке указывает ставку налога, действующую на момент отгрузки.

1.2 Письма ФНС от 23.10.2018 № СД-4-3/20667@ , если на товары, работы, услуги, отгруженные по ставке налога 18% до 1 января 2019 г., произошло изменение цены или уточнение количества, продавец в чеке указывает ставку налога, действующую на момент отгрузки.

Применение новой ставки НДС к авансам, полученным до 1 января 2019 года

В соответствии с п. 1.1 Письма ФНС от 23.10.2018 № СД-4-3/20667@ в случаях, когда покупатель перечислит продавцу до 1 января 2019 г. аванс с учетом налога, рассчитанного по ставке НДС 20%, в счет отгрузки после 1 января 2019 г., начислить НДС с данного аванса необходимо по ставке 18/118, за исключением случаев, когда покупатель доплачивает продавцу разницу 2-процентный НДС к ранее перечисленному авансу с учетом ставки НДС 18%.

13 декабря 2018 года ФНС в Письме № ЕД-4-20/24234@ «Об изменении налоговой ставки НДС с 1 января 2019 года» сообщило об установлении переходного периода для обновления ПО ККТ в связи с переходом на ставку НДС 20%.

С 1 января 2019 года до 31 марта 2019 года включительно за применение ККТ с необновленным ПО в части указания ставки НДС 20% (20/120) и (или) расчета суммы по ставке НДС 20% (20/120) ответственность по ч. 4 ст. 14.5 КоАП РФ не наступает, при условии, что ПО ККТ будет обновлено в разумный срок и последующее формирование налоговой отчетности за налоговый период будет произведено с расчетом действующей ставки НДС.

Таким образом, в течение первого квартала 2019 года в чеке можно печатать ставку НДС 18%, если в товароучетной системе организации учет ведется исходя из ставки НДС 20%.

В случае обновления ПО в части указания и расчета ставки НДС 20%, при отсутствии технической возможности печатать в чеке ставку НДС 18% в чеке можно печатать ставку НДС 20%, при условии, что в товароучетной системе организации учет ведется исходя из ставки НДС 18%. Данное положение распространяется на операции, которые с 1 января 2019 года должны проводиться с расчетом ставки НДС 18%, а именно:

1. возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

возврат с 1 января 2019 года товаров, работ, услуг, реализованных до 1 января 2019 года;

2. зачет с 1 января 2019 года полученных до 1 января 2019 года авансов;

3. применение с 1 января 2019 года кассовых чеков коррекции (бланков строгой отчетности коррекции).

Обращаем Ваше внимание на то, что ФНС установила переходный период в связи с предполагаемым отсутствием технической возможности для обновления ПО ККТ. Бездействие пользователя в части обновления ПО ККТ при наличии такой технической возможности может повлечь наступление ответственности по ч. 4

ст. 14.5 КоАП РФ.

Не нашли ответ на интересующий Вас вопрос? Или не нашли нужную Вам статью?

Задайте вопрос специалистам КОМТЕТ Кассы прямо сейчас.

В 2019 году изменился НДС для некоторых категорий товаров

Налог на добавленную стоимость – так называемый косвенный налог, который при приобретении любого товара потребитель опосредованно уплачивает в казну государства. На каждом этапе производства и движения продукции к конечному потребителю к стоимости добавляется НДС. В том числе этот налог обязателен к уплате при ввозе товаров и является частью таможенного платежа, помимо таможенной пошлины сборов и акцизов.

На каждом этапе производства и движения продукции к конечному потребителю к стоимости добавляется НДС. В том числе этот налог обязателен к уплате при ввозе товаров и является частью таможенного платежа, помимо таможенной пошлины сборов и акцизов.

Напоминаем, что С 2019 года основная ставка НДС повышена до 20 процентов (Федеральный закон от 03.08.2018 № 303-ФЗ). Такая ставка действовала ранее в период с 1994 до 2004 года, а еще ранее, она была и еще выше и составляла 28 процентов. Но с 2004 года ставка НДС составляла 18 процентов и не повышалась до 2019 года.

Если говорить про ставку НДС, оплачиваемую при ввозе товаров, помещаемых под соответствующую процедуру, то государством предусмотрены снижения от основной ставки в размере 10% НДС. Она используется при ввозе и реализации социально значимых товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны эти товары и услуги, а в перечнях, утвержденных Правительством РФ – коды и виды товаров.

Что станет дешевле

С 1 апреля 2019 года законодательно вступили в силу изменения в ПП РФ №908 от 31. 12.2004, касаемо отдельных категорий товаров, результатом этих изменений должна явиться сниженная себестоимость этих товаров с учетом новых правил применения НДС. Изменения коснулись многих категорий товаров, включая сырьевые, продовольственные товары и некоторые категории детских товаров с поправками и сносками. Некоторые позиции детских товаров расширились, добавив в названия уточнение «и иные аналогичные изделия». Эти изменения должны положительно сказаться на конечной цене товара, так как продавец вкладывает меньше своих затрат.

12.2004, касаемо отдельных категорий товаров, результатом этих изменений должна явиться сниженная себестоимость этих товаров с учетом новых правил применения НДС. Изменения коснулись многих категорий товаров, включая сырьевые, продовольственные товары и некоторые категории детских товаров с поправками и сносками. Некоторые позиции детских товаров расширились, добавив в названия уточнение «и иные аналогичные изделия». Эти изменения должны положительно сказаться на конечной цене товара, так как продавец вкладывает меньше своих затрат.

Правовые коллизии

Изменения связаны как с расширением отдельных позиций, так и с их ужесточением. Но не все гладко прошло в сфере нововведений. В связи с данными изменениями сложилась очень не простая ситуация на рынке сельского хозяйства и сопряженных с этой сферой рынков. В данный список была включена такая позиция, как продукты, используемые для кормления животных по первым цифрам кода ТН ВЭД 2309 90. Но совершенно неожиданно МинФин РФ письмом от 15 марта 2019 разъясняет то, что не на все кормовые добавки распространяется сниженная ставка в размене 10% НДС, мотивируя это тем, что многие кормовые добавки не являются готовыми продуктами. Т.е., на лицо коллизия правовой нормы – в Перечне товаров указаны добавки к кормам, а согласно коду ТН ВЭД данная преференция применена быть не может.

Т.е., на лицо коллизия правовой нормы – в Перечне товаров указаны добавки к кормам, а согласно коду ТН ВЭД данная преференция применена быть не может.

Как разобраться в текущих изменениях

Для того, чтобы определить актуальность применения той или иной ставки НДС к ввозимому товару, Вам необходимо обладать широким спектром знаний и актуализированной законодательной базой или обратиться к профессионалам. Наши сотрудники с удовольствием помогут Вам в решении непростых задач связанных с ввозом товара и его таможенным оформлением.

С 1 января 2019 года НДС повысится до 20%

02 Ноября 2018

В августе 2018 года был принят закон № 303-ФЗ, согласно которому с 1 января 2019 года произойдёт повышение ставки НДС с 18 до 20%. В министерстве финансов пояснили, какую ставку НДС будет необходимо применять после 31 декабря 2018 года, по отношению к товарам, договор к которым был заключен в 2018 году или ранее.

Согласно пояснению, новая повышенная ставка будет применима в отношении любых товаров, работ или услуг, выполненных или отгруженных после 31 декабря 2018 года. В соответствии с трактовкой закона — исключений не будет. Как в отношении выполненных работ и услуг, так и в отношении товаров, по договорам, заключённым до окончания 2018 года, в том числе и по авансам.

В соответствии с трактовкой закона — исключений не будет. Как в отношении выполненных работ и услуг, так и в отношении товаров, по договорам, заключённым до окончания 2018 года, в том числе и по авансам.

В этом случае формируется ситуация, при которой НДС с полученного аванса исчислялся по ставке 18%, а НДС с отгрузки будет исчисляться уже по ставке 20%. Таким образом, даже если покупатель уплатил предоплату в размере 100%, а продавец исчислит с этой предоплаты НДС, то по факту отгрузки у продавца возникает обязанность доплатить НДС в части разницы, обусловленной изменением ставок. Покупатель – предъявит к вычету входящий НДС по ставке 18%, а затем восстановит его и предъявит к вычету НДС, начисленный при отгрузке по ставке 20%.

«Первый БИТ» поможет при переходе

на новую ставку НДС

|

Доработаем нетиповой или обновим типовой функционал в программах «1С». |

Проверим настройки параметров учёта и учётной записи. |

|

|

Проанализируем ваш функционал в части НДС; проверим печатные формы, обработки, документы и отчёты, в которых использовался НДС. |

Обучим пользователей ведению ставки НДС в программах «1С». |

Обращайтесь к нашим специалистам:

НДС: новая стандартная ставка 20%

22 июня 2010 г. канцлер Джордж Осборн представил Палате представителей первый бюджет Коалиционного правительства. В своей бюджетной речи г-н Осборн объявил о ряде повышений налогов в рамках правительственного подхода к фискальной консолидации, из которых, безусловно, больше всего. Значительным с точки зрения сумм сбора было повышение стандартной ставки НДС с 17,5% до 20% с 4 января 2011 года. Согласно оценкам, повышение стандартной ставки принесло сбор в размере 12 фунтов стерлингов.1 млрд в 2011/12 году, а к 2014/15 году вырастет до 13,5 млрд фунтов стерлингов. Представляя эту меру, канцлер сказал:

Согласно оценкам, повышение стандартной ставки принесло сбор в размере 12 фунтов стерлингов.1 млрд в 2011/12 году, а к 2014/15 году вырастет до 13,5 млрд фунтов стерлингов. Представляя эту меру, канцлер сказал:

Годы долгов и расходов сделали это неизбежным. Эта мера единого налога к концу этого Парламента будет приносить более 13 миллиардов фунтов стерлингов в год дополнительных доходов. Это 13 миллиардов фунтов стерлингов, которые нам не нужно получать за счет дополнительного сокращения расходов или повышения подоходного налога. Я также могу дать этому дому обязательство, что мы сохраним предметы первой необходимости, такие как еда и детская одежда, а также другие предметы с нулевым рейтингом, такие как газеты и печатные книги, освобожденные от НДС в течение этого парламента.

Предыдущее лейбористское правительство ввело единовременное снижение стандартной ставки НДС до 15% с 1 декабря 2008 г. по 31 декабря 2009 г. в рамках налогово-бюджетных стимулов для противодействия экономической рецессии. В то время широко сообщалось, что правительство изначально планировало, что ставка вырастет до 18,5% в 2010 году, но решило отказаться от этого курса действий за несколько дней до того, как тогдашний канцлер Алистер Дарлинг объявил об этом в своем предварительном бюджетном заявлении в ноябре 2008 года.

В то время широко сообщалось, что правительство изначально планировало, что ставка вырастет до 18,5% в 2010 году, но решило отказаться от этого курса действий за несколько дней до того, как тогдашний канцлер Алистер Дарлинг объявил об этом в своем предварительном бюджетном заявлении в ноябре 2008 года.

Перед всеобщими выборами в мае 2010 года существовали серьезные предположения о том, что новому правительству придется повысить налоги, чтобы справиться с размером государственного дефицита, хотя ни одна из трех основных партий не дала никаких конкретных обязательств в своих предвыборных манифестах по увеличению ставки НДС, подоходного налога или взносов в национальное страхование (NIC).В своем бюджете от марта 2010 года лейбористское правительство объявило, что с апреля 2011 года ставки NIC вырастут на 1% для служащих, работодателей и самозанятых лиц — и ни одна из партий не предложила отменить эти изменения на выборах.

Хотя было некоторое обсуждение достоинств введения второго временного снижения НДС для стимулирования роста, правительство не указало, что у него есть какие-либо планы по изменению стандартной ставки.

| Албания (Последние отзывы: 24 декабря 2020 г.) | 20 |

| Алжир (Последний раз отзыв 1 февраля 2021 г.) | 19 |

Ангола

(Последний раз отзыв 5 января 2021 г. ) ) | 14 |

| Аргентина (Последний раз отзыв 28 января 2021 г.) | 21 |

| Армения (Последний раз отзыв 24 января 2021 г.) | 20 |

| Австралия

(Последние отзывы: 21 декабря 2020 г. | Налог на товары и услуги: 10 |

| Австрия (Последний раз отзыв 12 января 2021 г.) | 20 |

| Азербайджан (Последний раз отзыв 10 февраля 2021 г.) | 18 |

Бахрейн

(Последний раз отзыв 18 января 2021 г. ) ) | 5 |

| Барбадос (Последний раз отзыв 29 января 2021 г.) | 17.5 |

| Беларусь (Последний раз отзыв: 6 февраля 2021 г.) | 20 |

Бельгия

(Последний раз отзыв 3 февраля 2021 г. ) ) | 21 |

| Бермудские острова (Последний раз отзыв 7 февраля 2021 г.) | NA |

Босния и Герцеговина

(Последний раз отзыв 25 февраля 2021 г. ) ) | 17 |

| Ботсвана (Последний раз отзыв 12 февраля 2021 г.) | 12 |

| Бразилия (Последний раз отзыв: 22 февраля 2021 г.) | Федеральный НДС (IPI): обычно от 10% до 15%; Государственный налог с продаж и услуг (ICMS): обычно от 18% до 20% (более низкие ставки применяются к межгосударственным транзакциям).  |

| Болгария (Последний раз отзыв 4 января 2021 г.) | 20 |

| Кабо-Верде (Последний раз отзыв 10 января 2021 г.) | 15 |

Камбоджа

(Последний раз отзыв 28 января 2021 г. ) ) | 10% |

| Камерун, Республика (Последние отзывы: 11 февраля 2021 г.) | 19.25 |

| Канада (Последние отзывы: 10 декабря 2020 г.) | Комбинированные федеральные и провинциальные / территориальные налоги с продаж составляют от 5% до 15%. |

Каймановы острова

(Последние отзывы: 3 декабря 2020 г. ) ) | NA |

| Чад (Последние отзывы: 11 февраля 2021 г.) | 18 |

| Чили (Последние отзывы: 15 декабря 2020 г.) | 19 |

Китай, Народная Республика

(Последний раз отзыв 5 января 2021 г. ) ) | 13, 9 или 6 в зависимости от видов товаров и услуг |

| Колумбия (Последний раз отзыв 15 февраля 2021 г.) | 19 |

| Конго, Демократическая Республика (Последние отзывы: 16 августа 2020 г.) | 16 |

Конго, Республика

(Последний раз отзыв 13 января 2021 г. ) ) | 18.90 (18% НДС + 5% подоходный налог) |

| Коста-Рика (Последний раз отзыв 23 февраля 2021 г.) | 13 |

| Хорватия (Последний раз отзыв 2 февраля 2021 г.) | 25 |

Кипр

(Последние отзывы: 21 декабря 2020 г. ) ) | 19 |

| Чехия (Последний раз отзыв 25 января 2021 г.) | 21 |

| Дания (Последний раз отзыв 15 февраля 2021 г.) | 25 |

Доминиканская Республика

(Последний раз отзыв 4 февраля 2021 г. ) ) | 18 |

| Эквадор (Последний раз отзыв 25 января 2021 г.) | 12 |

| Египет (Последний раз отзыв: 28 февраля 2021 г.) | 14 |

Эль Сальвадор

(Последний раз отзыв 14 января 2021 г. ) ) | 13 |

| Экваториальная Гвинея (Последний раз отзыв 20 февраля 2021 г.) | 15 |

| Эстония (Последний раз отзыв 26 января 2021 г.) | 20 |

Фиджи

(Последние отзывы: 23 декабря 2020 г. ) ) | 9 |

| Финляндия (Последний раз отзыв: 19 января 2021 г.) | 24 |

| Франция (Последние отзывы: 16 сентября 2019 г.) | Налог с оборота: 20 |

Габон

(Последние отзывы: 31 декабря 2020 г. ) ) | 18 |

| Грузия (Последний раз отзыв 1 февраля 2021 г.) | 18 |

| Германия (Последний раз отзыв 13 февраля 2021 г.) | 19 (стандартная ставка снижена до 16% на период с 1 июля 2020 г. по 31 декабря 2020 г. в связи с пандемией COVID-19) |

Гана

(Последний раз отзыв 5 февраля 2021 г. ) ) | 12.5 |

| Гибралтар (Последние отзывы: 22 декабря 2020 г.) | NA |

| Греция (Последние отзывы: 21 декабря 2020 г.) | 24 |

Гренландия

(Последние отзывы: 9 декабря 2020 г. ) ) | NA |

| Гватемала (Последний раз отзыв 4 декабря 2020 г.) | 12 |

| Гернси, Нормандские острова (Последние отзывы: 20 августа 2020 г.) | NA |

Гайана

(Последний раз отзыв: 22 февраля 2021 г. ) ) | 14 |

| Гондурас (Последний раз отзыв 4 февраля 2021 г.) | Налог с продаж: 15 |

| САР Гонконг (Последние отзывы: 31 декабря 2020 г.) | NA |

Венгрия

(Последний раз отзыв 1 января 2021 г. ) ) | 27 |

| Исландия (Последние отзывы: 16 февраля 2021 г.) | 24 |

| Индия (Последние отзывы: 21 декабря 2020 г.) | Ставка налога на товары и услуги варьируется от 5% до 28% в зависимости от категории товаров и услуг, общая ставка налога составляет 18%. |

| Индонезия

(Последние отзывы: 29 декабря 2020 г. | 10 |

| Ирак (Последние отзывы: 3 декабря 2020 г.) | Налог с продаж: Зависит от товара / услуги (см. Сводку корпоративного налога Ирака). |

| Ирландия (Последние отзывы: 10 августа 2020 г.) | 23 |

Остров Мэн

(Последний раз отзыв 9 февраля 2021 г. ) ) | 20 |

| Израиль (Последний раз отзыв: 6 февраля 2021 г.) | 17 |

| Италия (Последний раз отзыв 8 февраля 2021 г.) | 22 |

Кот-д’Ивуар (Кот-д’Ивуар)

(Последний раз отзыв 9 февраля 2021 г. ) ) | 18 |

| Ямайка (Последние отзывы: 24 февраля 2021 г.) | Общий потребительский налог (GCT): 15% |

| Япония (Последний раз отзыв 29 января 2021 г.) | Налог на потребление: 8 |

| Джерси, Нормандские острова

(Последний раз отзыв 1 марта 2021 г. | Налог на товары и услуги (GST): 5 |

| Иордания (Последние отзывы: 28 декабря 2020 г.) | Налог с продаж: 16 |

| Казахстан (Последний раз отзыв 26 января 2021 г.) | 12 |

Кения

(Последний раз отзыв 9 февраля 2021 г. ) ) | 16 |

| Корея, Республика (Последние отзывы: 8 декабря 2020 г.) | 10 |

| Косово (Последний раз отзыв 28 января 2021 г.) | 18 |

Кувейт

(Последние отзывы: 28 декабря 2020 г. ) ) | NA |

| Кыргызстан (Последние отзывы: 24 декабря 2020 г.) | 12 |

| Лаосская Народно-Демократическая Республика (Последний раз отзыв 15 января 2021 г.) | 10 |

Латвия

(Последний раз отзыв 7 января 2021 г. ) ) | 21 |

| Ливан (Последний раз отзыв 1 февраля 2021 г.) | 11 |

| Ливия (Последние отзывы: 3 декабря 2020 г.) | NA |

Лихтенштейн

(Последний раз отзыв 15 января 2021 г. ) ) | 7.7 |

| Литва (Последний раз отзыв 24 января 2021 г.) | 21 |

| Люксембург (Последний раз отзыв 5 февраля 2021 г.) | 17 |

САР Макао

(Последний раз отзыв 4 января 2021 г. ) ) | NA |

| Мадагаскар (Последний раз отзыв 10 февраля 2021 г.) | 20 |

| Малави (Последний раз отзыв 10 февраля 2021 г.) | 16.5 |

Малайзия

(Последние отзывы: 16 декабря 2020 г. ) ) | Налог с продаж: 10; Сервисный налог: 6 |

| Мальдивы, Республика (Последний раз отзыв 26 января 2021 г.) | Налог на товары и услуги (GST): 6 |

| Мальта (Последний раз отзыв 15 февраля 2021 г.) | 18 |

| Мавритания

(Последний раз отзыв 25 января 2021 г. | 16 |

| Маврикий (Последний раз отзыв 10 февраля 2021 г.) | 15 |

| Мексика (Последний раз отзыв 4 февраля 2021 г.) | 16 |

Молдова

(Последний раз отзыв: 19 января 2021 г. ) ) | 20 |

| Монголия (Последний раз отзыв 26 января 2021 г.) | 10 |

| Черногория (Последний раз отзыв 25 февраля 2021 г.) | 21 |

| Марокко

(Последние отзывы: 14 сентября 2020 г. | 20 |

| Мозамбик (Последний раз отзыв 8 февраля 2021 г.) | 17 |

| Мьянма (Последний раз отзыв 8 февраля 2021 г.) | В Мьянме нет НДС.Косвенный налог в Мьянме — это коммерческий налог, общая ставка которого составляет 5%. |

Намибия, Республика

(Последний раз отзыв 14 января 2021 г. ) ) | 15 |

| Нидерланды (Последние отзывы: 25 декабря 2020 г.) | 21 |

| Новая Зеландия (Последние отзывы: 14 декабря 2020 г.) | Налог на товары и услуги (GST): 15 |

Никарагуа

(Последний раз отзыв 14 января 2021 г. ) ) | 15 |

| Нигерия (Последний раз отзыв 28 января 2021 г.) | 7.5 |

| Северная Македония (Последний раз отзыв 20 января 2021 г.) | 18 |

Норвегия

(Последний раз отзыв: 6 февраля 2021 г. ) ) | 25 |

| Оман (Последние отзывы: 8 декабря 2020 г.) | 5 (с учетом особых исключений и нулевых рейтингов, предусмотренных Законом Омана о НДС) |

| Пакистан (Последний раз отзыв 1 января 2021 г.) | 17 |

Территории Палестины

(Последние отзывы: 22 декабря 2020 г. ) ) | 16 |

| Панама (Последний раз отзыв 13 января 2021 г.) | Налог на передачу движимых товаров и услуг: 7 |

| Папуа — Новая Гвинея (Последний раз отзыв 4 января 2021 г.) | Налог на товары и услуги: 10 |

Парагвай

(Последние отзывы: 31 августа 2020 г. ) ) | 10 |

| Перу (Последний раз отзыв 26 января 2021 г.) | 18 |

| Филиппины (Последние отзывы: 29 декабря 2020 г.) | 12 |

Польша

(Последний раз отзыв 9 февраля 2021 г. ) ) | 23 |

| Португалия (Последний раз отзыв 20 января 2021 г.) | 23 |

| Пуэрто-Рико (Последние отзывы: 30 июня 2020 г.) | Налог с продаж и использования: 11.5% на движимое имущество и определенные услуги; 4% для бизнес-услуг и специальных услуг. |

Катар

(Последний раз отзыв 25 февраля 2021 г. ) ) | NA |

| Румыния (Последние отзывы: 21 июля 2020 г.) | 19 |

| Российская Федерация (Последний раз отзыв 12 февраля 2021 г.) | 20 |

Руанда

(Последний раз отзыв 2 марта 2021 г. ) ) | 18 |

| Сент-Люсия (Последний раз отзыв 29 января 2021 г.) | 12.5 |

| Саудовская Аравия (Последние отзывы: 31 декабря 2020 г.) | 15 (5% до 1 июля 2020 года) |

Сенегал

(Последний раз отзыв 15 января 2021 г. ) ) | 18 |

| Сербия (Последний раз отзыв 25 февраля 2021 г.) | 20 |

| Сингапур (Последний раз отзыв 4 февраля 2021 г.) | Налог на товары и услуги: 7 |

Словацкая Республика

(Последние отзывы: 29 сентября 2020 г. ) ) | 20 |

| Словения (Последний раз отзыв 26 января 2021 г.) | 22 |

| Южная Африка (Последние отзывы: 10 декабря 2020 г.) | 15 |

Испания

(Последний раз отзыв 4 февраля 2021 г. ) ) | 21 |

| Шри-Ланка (Последний раз отзыв 18 января 2021 г.) | 8 |

| Свазиленд (Последний раз отзыв 25 февраля 2021 г.) | 15 |

Швеция

(Последний раз отзыв 20 января 2021 г. ) ) | 25 |

| Швейцария (Последний раз отзыв: 6 января 2021 г.) | 7.7% |

| Тайвань (Последний раз отзыв 27 января 2021 г.) | 5% в общепромышленные отрасли |

Таджикистан

(Последний раз отзыв: 19 января 2021 г. ) ) | 18 |

| Танзания (Последний раз отзыв 18 января 2021 г.) | 18 |

| Таиланд (Последний раз отзыв 17 января 2021 г.) | 7 |

Тимор-Лешти

(Последний раз отзыв 8 февраля 2021 г. ) ) | Налог с продаж на ввозимые товары: 2.5; Налог с продаж на прочие товары: 0 |

| Тринидад и Тобаго (Последний раз отзыв: 22 февраля 2021 г.) | 12,5 |

| Тунис (Последние отзывы: 31 июля 2020 г.) | 19 |

индюк

(Последние отзывы: 16 октября 2020 г. ) ) | 18 |

| Туркменистан (Последний раз отзыв 18 января 2021 г.) | 15 |

| Уганда (Последний раз отзыв 28 января 2021 г.) | 18 |

Украина

(Последние отзывы: 30 декабря 2020 г. ) ) | 20 |

| Объединенные Арабские Эмираты (Последний раз отзыв 9 февраля 2021 г.) | 5 |

| объединенное Королевство (Последний раз отзыв 12 января 2021 г.) | 20 |

Соединенные Штаты

(Последний раз отзыв: 6 февраля 2021 г. ) ) | NA |

| Уругвай (Последний раз отзыв 5 января 2021 г.) | 22 (снижена ставка НДС 10%, применяемая к определенным товарам и услугам). |

| Узбекистан, Республика (Последний раз отзыв 22 января 2021 г.) | 15 |

Венесуэла

(Последний раз отзыв 9 февраля 2021 г. ) ) | 16 |

| Вьетнам (Последний раз отзыв 25 января 2021 г.) | 10 |

| Замбия (Последние отзывы: 11 февраля 2021 г.) | 16 |

Зимбабве

(Последний раз отзыв 1 марта 2021 г. ) ) | 14.5 |

Германия принимает временное снижение ставок НДС

В этом месяце правительство Германии согласилось на новый раунд финансовой поддержки экономики в свете проблем, связанных с продолжающейся пандемией. Общая стоимость нового пакета составляет 130 миллиардов евро в дополнение к дополнительному бюджету, принятому ранее в этом году, в размере 156 миллиардов евро. В совокупности две фискальные программы составляют примерно 7,3 процента ВВП Германии в 2019 году.

Снижение ставки НДС

Частью новой программы поддержки является снижение налога на добавленную стоимость (НДС) на 20 миллиардов евро. Ставки НДС будут временно снижены с 1 июля по 31 декабря 2020 года. Стандартная ставка НДС увеличится с 19 процентов до 16 процентов, а пониженная ставка — с 7 процентов до 5 процентов. Сниженная ставка распространяется на часть потребления в Германии, включая некоторые продукты питания, варианты транспорта, материалы для чтения и культурные мероприятия.

| Временная ставка, июль — декабрь 2020 г. (vs.Постоянная ставка) | Тип | Товары и услуги |

|---|---|---|

| 16% (19%) | Стандартный | Все товары и услуги, не облагаемые налогом по пониженной или нулевой ставке |

| 5% (7%) | Пониженный | Некоторые продукты питания, медицинские принадлежности, внутренний транспорт, книги, билеты на культурные мероприятия, цветы, электронные книги, аудиокниги и периодические издания, а также краткосрочное проживание в гостиницах |

| 0% | Ноль | Внутриобщинные и международные перевозки (за исключением автомобильного, железнодорожного и некоторых внутренних водных путей). |

Источник: Avalara.com, «Ставки НДС в Германии», https://www.avalara.com/vatlive/en/country-guides/europe/germany/german-vat-rates. | ||

html.

html.НДС составляет значительную часть налоговой системы Германии, составляя 18,2 процента от общих налоговых поступлений в 2018 году. Планируемое снижение ставки НДС составляет примерно 8 процентов от поступлений от НДС, собранных в 2018 году.

Как и во многих странах, система НДС в Германии далека от совершенства, и эти недостатки, вероятно, повлияют на последствия временного снижения ставки НДС.Самый последний коэффициент доходов от НДС, рассчитанный ОЭСР на 2017 год, для Германии составил 0,59. Это означает, что система НДС покрывает почти 60 процентов потребления. Чем ниже коэффициент доходов от НДС, тем менее эффективна система НДС для увеличения доходов или предоставления налоговых льгот, как задумано правительством Германии.

Политические цели и доказательства

Правительство Германии определило политику НДС как инструмент для увеличения потребления и предоставления льгот домохозяйствам с низкими доходами.Однако данные об изменениях НДС поднимают вопросы об эффективности снижения ставки НДС для достижения этих целей. Несколько свидетельств последней рецессии указывают на снижение ставки НДС как на слабый инструмент фискальной поддержки и стимулирования спроса.

Несколько свидетельств последней рецессии указывают на снижение ставки НДС как на слабый инструмент фискальной поддержки и стимулирования спроса.

Исследование ОЭСР, проведенное Ханной Саймон и Мишель Хардинг, изучило взаимосвязь между налогами на потребление и Великой рецессией. Они обнаружили, что постоянные изменения в моделях потребления стали результатом увеличения потребления предметов первой необходимости, которые, как правило, облагаются более низкими налогами (или вообще не облагаются налогом), наряду с увеличением государственного потребления.Эти изменения в структуре потребления привели к снижению эффективности систем НДС в последующие годы, что сделало НДС более нестабильным источником государственных доходов.

Кроме того, в исследовании событий, проведенном Юссефом Бенцарти и Дорианом Карлони, использовались данные о снижении НДС во Франции во время Великой рецессии, чтобы показать, что в некоторых обстоятельствах снижение ставок не полностью отражается на снижении цен. Другими словами, снижение ставки НДС на 2 процента не обязательно означает снижение цен на 2 процента.Напротив, Бензарти и Карлони обнаружили, что выгода от снижения ставки НДС в 2009 году для сидячих ресторанов в основном досталась самим предприятиям, а их клиенты получили наименьшую выгоду.

Другими словами, снижение ставки НДС на 2 процента не обязательно означает снижение цен на 2 процента.Напротив, Бензарти и Карлони обнаружили, что выгода от снижения ставки НДС в 2009 году для сидячих ресторанов в основном досталась самим предприятиям, а их клиенты получили наименьшую выгоду.

Кроме того, во время Великой рецессии Великобритания временно снизила ставку НДС на 13 месяцев. Изучение результатов этой политики Томасом Кроссли, Хэмишем Лоу и Кэт Слиман показало, что первоначально цены действительно упали из-за снижения ставок, но часть снижения цен была отменена даже через два месяца.Хотя розничные продажи выросли на 1 процент во время временной политики, истечение срока снижения НДС изменило эти эффекты и показало, что потребители сместили время своего потребления, чтобы получить выгоду от временной политики. Таким образом, несмотря на то, что был достигнут небольшой временный рост потребления, после истечения срока действия полиса этот рост не был устойчивым.

Правильные инструменты для работы

Серьезность экономических проблем, с которыми сталкивается Германия, должна побудить разработчиков политики изучить наиболее эффективные способы оказания экономической поддержки и разработать разумную политику, которая проложит путь к восстановлению экономики. Некоторые из этих политик проявляются в других частях налогово-бюджетной реакции Германии на кризис, включая прямые налоговые льготы для рабочих, выплаты семьям с детьми и изменения в налогообложении предприятий, которые обеспечивают ликвидность и улучшают инвестиционные стимулы.

Меры налоговой политики в связи с пандемией должны быть разработаны таким образом, чтобы оказывать немедленную поддержку и прокладывать путь к выздоровлению. Временное снижение ставки НДС в контексте неэффективной системы НДС, вероятно, в лучшем случае даст неоднозначные результаты.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Правительство призвало сохранить ставку НДС 5% на билеты, чтобы поддержать мероприятия в «отчаянные времена»

Ведущие деятели индустрии живых мероприятий призвали правительство Великобритании сохранить 5-процентную ставку НДС на продажу билетов, которая была введена, чтобы помочь испытывающий трудности сектор в прошлом году.

Новое обращение было доставлено канцлеру Риши Сунаку в письме, подписанном представителями отрасли, представляющими тысячи предприятий по всей Великобритании, в преддверии мартовского бюджета.

Первоначально снижение налогов было введено в июле прошлого года, но длительное закрытие заведений из-за пандемии коронавируса означает, что они пока не получили прямой выгоды. Сейчас есть опасения, что ставка НДС может вырасти до 20 процентов, что нанесет прямой удар по осажденным площадкам.

Грег Пармли, генеральный директор LIVE (Индустрия живой музыки, места проведения и развлечения), сказал: «Индустрия живой музыки поддерживает сотни тысяч квалифицированных рабочих мест по всей Великобритании и приносит миллиарды фунтов стерлингов экономике Великобритании. Эта политика была введена для поддержки нашей отрасли в эти отчаянные времена, но в настоящее время мы все еще закрыты. Отмена этой политики до того, как мы снова сможем начать продавать билеты, была бы извращенной и подорвала бы наше выздоровление ».

Эта политика была введена для поддержки нашей отрасли в эти отчаянные времена, но в настоящее время мы все еще закрыты. Отмена этой политики до того, как мы снова сможем начать продавать билеты, была бы извращенной и подорвала бы наше выздоровление ».

Член парламента Джулиан Найт, председатель Комитета по цифровым технологиям, культуре, СМИ и спорту, добавил: «Отказ от пониженной ставки НДС для продажи билетов сейчас был бы недальновидным. Комитет DCMS в своем отчете за июль 2020 года рекомендовал сохранить ставку НДС в размере 5 процентов в течение трех лет.

«Поскольку прямые трансляции по-прежнему не проводятся, это необходимо как никогда. Я полностью поддерживаю кампанию LIVE. Пришло время оказать поддержку нашему динамично развивающемуся творческому сектору, который может стать краеугольным камнем нашего экономического восстановления после кризиса ».

Кампанию также поддержал Марк Дэвид, генеральный директор Music Venue Trust. В обращении к Риши Сунаку в социальных сетях Давыд написал: «Ваше правительство снизило НДС на билеты до 5-ти в прошлом году. Это было разумное, заложенное в бюджет, разумно спланированное мероприятие, которое достигло цели обеспечить максимальную поддержку музыкальной индустрии при минимальных затратах и минимальных административных расходах.

Это было разумное, заложенное в бюджет, разумно спланированное мероприятие, которое достигло цели обеспечить максимальную поддержку музыкальной индустрии при минимальных затратах и минимальных административных расходах.

ОТКРЫТОЕ СООБЩЕНИЕ РИШИ СУНАКУ — # KeepVATat5

В прошлом году ваше правительство снизило НДС на билеты до 5%. Это было разумное, заложенное в бюджет, разумно спланированное мероприятие, которое достигло цели обеспечить максимальную поддержку музыкальной индустрии при минимальных затратах и минимальных административных расходах. pic.twitter.com/3Qj7vf9gHC— Марк Давыд (@markdavyd) 4 февраля 2021 г.

Британский музыкальный бизнес сталкивается с повышением НДС на 400% именно в тот момент, когда ему требуется поддержка для восстановления.Пожалуйста, напишите своему депутату и помогите распространить информацию о # KeepVATat5.

Подробнее здесь: https://t.co/5DTXXY7jJN pic.twitter.com/4wtXJJRre7

— Грег Пармли (@Gregparmley) 4 февраля 2021 г.

3. Сообщите о поддержке # KeepVATat5

Разместите изображение кампании, которое можно найти здесь — https://t.co/7g9cyBXZUR, и используйте # KeepVATat5

Нам нужно, чтобы вы продемонстрировали объем поддержки # KeepVATat5 в социальных сетях. (7/9)

— Music Venue Trust (@musicvenuetrust) 4 февраля 2021 г.

«С тех пор, как в этом году была объявлена длительная льгота по НДС, было продано почти ни одного билета.Предлагаемая финансовая поддержка еще не использована, и наша отрасль по-прежнему остро нуждается в восстановлении. Вы, как канцлер, разработали разумный пакет поддержки, который окажет реальное влияние. Вы заложили в бюджет, сколько это будет стоить, и запланировали его доставку. Тогда это не могло быть доставлено.

«Не отказывайтесь от этого предложения поддержки. Позвольте отрасли использовать это так, как вы всегда планировали, чтобы поддержать наше восстановление и инвестировать обратно в людей и предприятия, которые так много потеряли в этом кризисе.”

Позвольте отрасли использовать это так, как вы всегда планировали, чтобы поддержать наше восстановление и инвестировать обратно в людей и предприятия, которые так много потеряли в этом кризисе.”

Письмо пришло на фоне продолжающейся неопределенности вокруг того, когда живая музыка сможет вернуться в ее наиболее полной форме.

Некоторые фестивали, такие как Manchester’s Parklife и The Mighty Hoopla в Лондоне, перенесли свои мероприятия с более раннего лета на сентябрь, чтобы иметь больше шансов на проведение, в то время как некоторые артисты, в том числе The 1975 и Nick Cave & The Bad Семена полностью отказались от своих туров на 2021 год, вместо того, чтобы отложить их.

Гластонбери, тем временем, был вынужден отказаться от использования пара в 2021 году.

В другом месте цифры из индустрии живой музыки Великобритании предупреждают, что «огромное» количество рабочих мест и налогооблагаемого дохода будет потеряно для ЕС в соответствии с текущим соглашением о Брексите, поскольку оно сделает турне «почти невозможным».

Торговая сделка премьер-министра Бориса Джонсона по Брекситу не смогла обеспечить безвизовый режим для британских артистов и их команды, желающих совершить поездку по Европе, что добавило огромных затрат к будущим турам с живой музыкой по континенту и потенциально лишило растущих и развивающихся художников возможности позволить себе Это.

Саудовская Аравия: ставка НДС будет увеличена до 15% (COVID-19)

Ставка НДС будет повышена до 15% (с текущей ставки 5%) с 1 июля 2020 года.

Утроение ставки НДС направлено на устранение фискального дисбаланса, вызванного сокращением потребительских и коммерческих расходов, потерей нефтяных и налоговых поступлений, а также стоимостью инициатив в области здравоохранения, реализуемых в ответ на пандемию.

Наблюдение КПМГ

Ожидается, что повышение ставки НДС может напрямую повлиять на потребительские расходы как до, так и после изменения ставки — при этом ожидается увеличение расходов до того, как более высокая ставка НДС вступит в силу.В частности, есть ожидания увеличения продаж в определенных секторах (таких как автомобилестроение, розничная торговля, электротехника и недвижимость) до повышения ставок 1 июля 2020 года — во многом аналогично тенденции, наблюдавшейся до того, как меры НДС вступили в силу в конце 2017 года.

Это также может иметь последствия для предприятий, которые поставляют напрямую конечному потребителю. Одно из соображений заключается в том, как сохранить конкурентоспособность и полностью или частично покрыть повышение НДС, чтобы на розничные цены товаров и услуг это повлияло как можно меньше.

Среди вопросов, которые потребуют дальнейшего рассмотрения и, возможно, действий, можно отметить:

- Принадлежности на дату вступления в силу увеличения (например, договоры аренды, договоры страхования, договоры на уборку и услуги по подписке)

- Время поставки (непрерывные поставки по сравнению с разовыми поставками)

- Авансовые платежи, полученные до повышения ставки

- Товар возвращен после повышения ставки

- Корректировки статей по НДС в действующих договорах

- Ценообразование (с учетом увеличения НДС для поддержания конкурентоспособности рынка)

- Ежегодные корректировки прайс-листов

- Скидки и скидки

- Покупка недвижимого имущества

- Изменения в системах бухгалтерского учета, торговых точках и цифровых платформах с целью включения новой налоговой ставки

- Изменения в налоговых накладных, дебетовых и кредитовых авизо

- Изменение способа использования основных средств

- Разделение расчета пропорционального распределения входящего НДС для предприятий, производящих как налогооблагаемые, так и освобожденные от налогообложения поставки

Предприятия в финансовом секторе и секторе недвижимости — те, в которых значительная часть товаров и услуг освобождена от НДС, — могут столкнуться со значительным увеличением затрат, поскольку они не могут требовать уплаченный входящий НДС, связанный с деятельностью, освобожденной от налога.Это увеличение повлияет на прибыльность и, в конечном итоге, может иметь каскадный эффект на клиентов.

Государственным органам, государственным школам и больницам запрещено требовать НДС на свои расходы из-за своей деятельности, и, таким образом, они окажутся в невыгодном положении из-за повышения ставки НДС. Кроме того, иностранным предприятиям, уплачивающим НДС, необходимо будет рассмотреть возможность подачи иска о возмещении; Крайний срок подачи заявления о возмещении от иностранного бизнеса — 30 июня для НДС, уплаченного в предыдущем календарном году.

Наряду с изменением ставки повышается риск того, что налогоплательщики допустят ошибки в учете НДС. Следовательно, налогоплательщикам необходимо оценить готовность бизнеса вести отчетность по НДС точно и своевременно. Режим штрафов по НДС может иметь неблагоприятные финансовые последствия в результате ошибок бухгалтерского учета.

Переходные положения

Налогоплательщикам необходимо пересмотреть свои существующие контракты, которые предусматривают текущие или периодические поставки товаров или услуг.Например, для непрерывных поставок (услуги, строительство или установка сложного оборудования) было бы разумно согласовать протокол принятия промежуточных услуг и выставления счетов, чтобы избежать обложения налогом всей поставки по более высокой ставке, особенно в ситуациях, когда клиенты не могут взыскать входящий НДС в полном объеме. В этом отношении предприятиям необходимо подумать о том, какие меры могут быть предусмотрены в любых переходных правилах (которые, как ожидается, будут приняты), и предпринять соответствующие шаги.

Последствия для GCC

Влияние на соглашение Совета сотрудничества стран Залива (ССЗ) и будущее НДС в регионе неизвестно.В соответствии с соглашением GCC ставка НДС предусмотрена статьей 25 и не определяется местным законодательством или нормативными актами. Таким образом, повышение ставки должно быть согласовано государствами-членами ССЗ и должно быть объявлено не менее чем за шесть месяцев до реализации, чтобы бизнес и потребители могли его планировать. До повышения НДС в Саудовской Аравии осталось всего шесть недель.

Возникнут вопросы относительно применения соглашения GCC в качестве общей основы НДС, такие как: будут ли остальные страны GCC также увеличивать свои ставки НДС, чтобы соответствовать Саудовской Аравии? Если ставки в странах Персидского залива не будут согласованы, потребление и расходы в Королевстве, скорее всего, переместятся в те государства, которые не имеют НДС или имеют более низкие ставки НДС.

За дополнительной информацией обращайтесь к руководителю глобальной службы косвенного налогообложения КПМГ:

Лахлан Вольферс | +852 2685 7791 | [email protected]

Повышение ставки НДС в Великобритании | Dell UK

Стандартная ставка НДС в Великобритании увеличилась с 17,5% до 20% 4 января 2011 года.

Хорошая новость заключается в том, что мы снизили цены на нашу систему и картриджи, так что цена, которую вы платите сейчас, остается такой же, как и до повышения ставки НДС. В результате вы заплатите 20% НДС до 27 января, но фактическая цена, которую вы заплатите, не увеличится.

Эта акция распространяется только на новые системы и заказы на чернила. Заказы на электронику и аксессуары, а также заказы Dell Outlet исключены из этой акции.

В моем подтверждении квитанции / онлайн-заказа указан НДС в размере 20%. Почему это?

Для любых системных или чернильных заказов, сделанных 4 января или позже, в корзине, подтверждении заказа и счете будет указана ставка НДС в размере 20%. Это юридическая и нормативная формальность, однако общая цена, которую вы платите, будет эквивалентна общей цене, которую вы бы заплатили до повышения ставки НДС.

Что произойдет, если я заказал систему до 4 января, но заказ не будет доставлен до этой даты?

Цена продукта будет скорректирована таким образом, чтобы вы платили только сумму, эквивалентную 17,5% НДС, то есть цену до повышения ставки НДС, но в вашем счете будет указана ставка НДС в размере 20%.

Электроника и аксессуары с 4 января будут облагаться повышенной ставкой НДС в размере 20%.

Что происходит с товарами, хранящимися в моей корзине?

Вы платите одинаковую цену до и после повышения ставки НДС.В корзине будет указана новая ставка НДС 20%, но цена, которую вы заплатите, останется прежней. Электроника и аксессуары исключены из этой акции.

Повлияет ли изменение ставки НДС на стоимость доставки?

Нет. Все объявленные цены системы включают НДС и стоимость доставки. Цена продукта без НДС была снижена, поэтому даже после повышения НДС 4 января вы все равно платите ту же общую цену, включая НДС и доставку.

Я видел баннеры / объявления в национальной прессе, в которых говорилось: «Мы заплатили за вас повышенный НДС».Что это значит?

Мы компенсируем увеличение НДС на 2,5% за январь (до 27 января), поэтому вы платите ту же общую цену, что и до повышения ставки НДС. Электроника и аксессуары исключены из этой акции.

Пример

DELL XPS 15Код электронного значения: N00XL511

Повышение ставки НДС в Италии с 20% до 21% — налог

Чтобы распечатать эту статью, все, что вам нужно, — это зарегистрироваться или войти в систему на Mondaq.com.

РЕЗЮМЕ

Обычная ставка НДС увеличена с 20% до 21%

2.1 Дата вступления в силу

2.2 Отсроченное выставление счетов за товары ‘ продажа

2.3 Ожидание налогооблагаемого события

2.4 Кредитовые и долговые расписки

3. Розничные продавцы

4. Счета-проформы / извещения, выставленные профессионалы

5.Продажа государственным органам

ВВЕДЕНИЕОбращение к закону Декрет от 13 августа -го 2011 г. 138 (так называемая «мера середины августа»), введены новые правила по НДС.

В частности, операции (продажа товаров и услуг) производятся место, начиная со дня вступления в силу нового закона ( на следующий день после публикации в Официальном Ведомости поэтому суббота 17 й 2011 ) облагаются новой обычной ставкой НДС, увеличенной с с От 20% до 21% ;

Кроме счетов-фактур, выставленных итальянскому государству или иному государству Органы, для которых при уплате НДС подлежит уплате, ставка 20% составляет применяется, если эти счета были выставлены и разнесены в отчетность до вступления в силу Закона, как указано выше упомянул.

2. ОБЫЧНАЯ СТАВКА НДС ПОВЫШАЕТСЯ С 20% ДО 21%

В соответствии с изменениями, внесенными в абзац первый статьи 16 Указ Президента Республики № 633/72, обычная ставка НДС увеличился с 20% до 21%, а сверхнормативные ставки (применимо только к определенным товарам) — 4% и 10% будут оставаться без изменений.

2.1 ДАТА ДЕЙСТВИЯ

Правильная ставка НДС должна быть определена в соответствии с до того момента, когда операцию / продажу можно будет рассматривать как «преформированные» в соответствии с общим законом об НДС, разные для товары и услуги.

Всего:

- Реализация движимых товаров осуществляется при отгрузке или доставлен;

- недвижимое имущество (недвижимое имущество или здания) продажа осуществляется при подписании нотариального акта;

- Продажа движимых и недвижимых товаров с учётом составляющих задерживаются в отношении отправки, доставки или подписи, являются выполнено на дату вступления в силу;

- Продажа услуг осуществляется по уплате цены, несмотря на их частичное или полное исполнение.

Следовательно:

- Продажи, осуществленные до даты вступления в силу Законодательного декрета, будут по-прежнему подлежат старой 20% ставке;

- Продажи осуществлены с даты вступления в силу (публикация нового Закона в Официальном вестнике) будет подлежать новому 21% ставка.

2.2 Отложенное выставление счетов за продажу товаров

В случае отсрочки выставления счета до 15 числа месяца после отгрузки или доставки товаров, разрешенных для товаров сопровождаемый транспортным документом, налогооблагаемое событие будет в любом случае быть отгрузкой или доставкой.

Следовательно:

- Старая ставка НДС 20% будет применяться в случае отгрузки или поставки, предшествующие дате вступления в силу;

- Новая ставка НДС 21% будет применяться в случае поставки или поставки, произведенные с даты вступления в силу.

2.3 ПРЕДЛОЖЕНИЕ НАЛОГООБЛОЖЕНИЯ

Отказ от общей дисциплины распространяется на продажу товаров и услуги каждый раз, когда выставляется счет или цена частично или полностью оплачены до тех событий, которые определяют налогооблагаемую момент, либо независимо от них операция рассматривается как выполняется в день выставления счета или платежа.

Как следствие:

- Платежи по счету, произведенные или полученные до нового Закона с даты вступления в силу ставка НДС составляет 20%, а окончательный / оставшийся платеж, произведенный с даты вступления в силу, будет облагаться НДС по ставке 21%;

- Старая ставка 20% будет применяться к счетам, выставленным ранее. отгрузка или доставка товаров, если эти документы выданы до даты вступления в силу.

2.4 КРЕДИТНО-ДОЛГОВЫЙ МЕМО

Кредитовые и долговые авизо, выданные после обычной ставки НДС. увеличение должно подлежать старой 20% ставке, если исходный счет-фактура, в который необходимо внести изменения с помощью служебной записки, был выставлен ранее новые правоохранительные органы.

3. розничные торговцы

Розничные торговцы и все другие операторы, которые не обязаны выпускать счета-фактуры, необходимо ввести новую колонку в их НДС продаж. реестры для отделения продаж с 20% от тех, которые подлежат по ставке НДС 21%.

4. проформа / счета-фактуры, выставленные профессионалами

Счета-проформы / уведомления, выставленные самими работодателями и профессиональные до даты вступления в силу, должны изменить эти счета-фактуры с новой ставкой НДС 21%, если их оплата будет получено после даты вступления в силу нового правила.

5. продажа государственным органам

Продажа товаров и услуг итальянскому государству / правительству и все другие государственные органы, перечисленные в пункте 5 статьи 6 Указ Президента Республики № 633/72 (например, регионы, Провинции, муниципалитеты, университеты, торговая палата и т. Д.) подлежат уплате НДС в день их уплаты.

Учитывая, что для этих конкретных продаж счет-фактура должен быть выдается в любом случае при проведении операции (товар доставка), применимая ставка НДС останется 20%, если в счете-фактуре выданы и размещены / зарегистрированы в реестрах НДС продавца до новой даты вступления в силу закона.

Счет будет облагаться НДС по ставке 21%, если он будет выставлен. не позднее указанной даты.

Таким образом, правило вводит ограничение на ставку 20%. приложение: счет должен быть выставлен / зарегистрирован в магазине продавца. Регистры НДС, будучи недостаточными для их выдачи до дата вступления в силу.

Данная статья предназначена для ознакомления руководство по предмету. Следует обратиться за консультацией к специалисту. о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ: Налог из Италии

DAC6 — Новая отчетность о трансграничных транзакцияхРонан Дэли Джермин

DAC6 (Директива Совета 2018/822) — это новый режим обязательного раскрытия информации ЕС, который требует обязательной отчетности об определенных трансграничных договоренностях, которые потенциально могут быть использованы для налогового планирования.

Каймановы острова Сроки подачи экономических веществMourant

Департамент международного налогового сотрудничества Каймановых островов (DITC) 8 февраля 2021 года выпустил информационное сообщение, напомнив отрасли о крайних сроках первого года для подачи документов об экономическом содержании.

Об авторе