Ставка рефинансирования для расчета пени: Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторовКалькулятор расчёта пени за просрочку

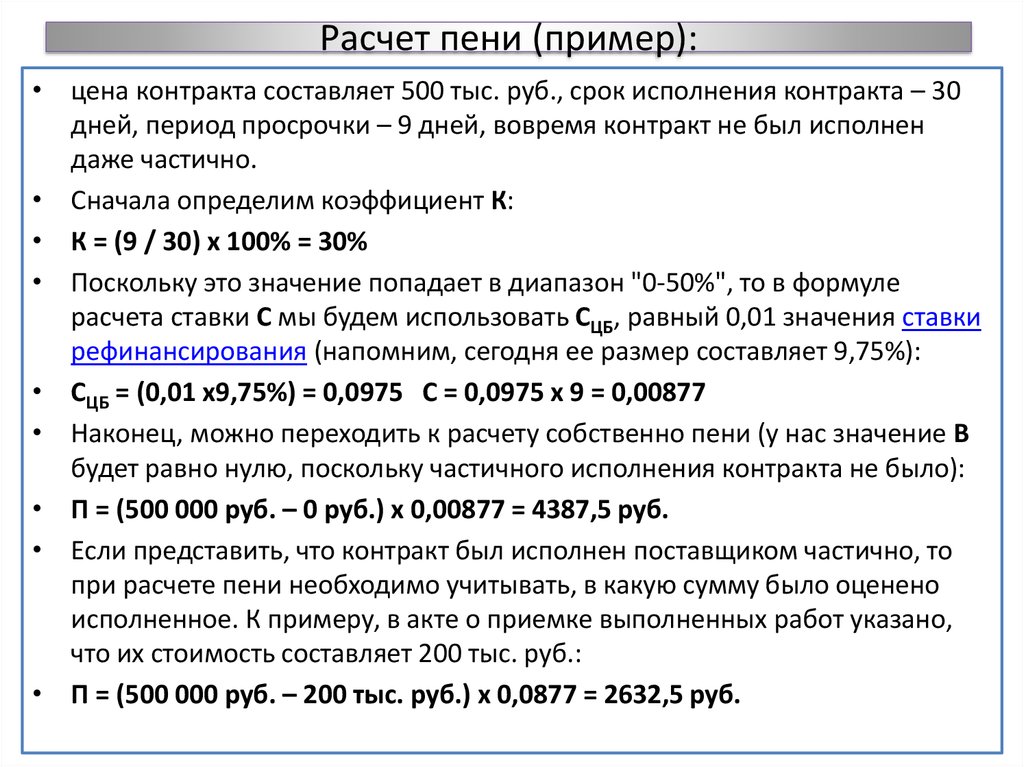

Главная/Калькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗКалькулятор рассчитывает неустойку (пеню) по договору (контракту)за каждый день просрочки исполнения

контракта поставщиком (подрядчиком, исполнителем), в том числе за каждый день просрочки для 44-ФЗ и

223-ФЗ согласно ч. 7 ст. 34 Федерального закона №44-ФЗ.

7 ст. 34 Федерального закона №44-ФЗ.

Согласно Постановлению Правительства РФ № 1042 от 30.08.2017г.пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, в размере одной трехсотой (1/300) действующей на дату уплаты пени ключевой ставки Центрального Банка РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Калькулятор расчета неустойки (пени)

Шаблон претензий для калькулятора расчета пеней

Претензия об уплате неустойки в связи с нарушением сроков поставки товара

Претензия об уплате неустойки (штрафа, пеней) в связи снарушением сроков выполнения части работ, невыполнением части работ

Претензия об уплате неустойки (штрафов, пеней) в связи с непоставкой товаров

Претензия об уплате штрафа за поставку некачественного товара (продукции)

Претензия об уплате штрафа за поставку некачественного товара (продукции) 2

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара 2

Претензия о поставке товара

Комментарии

- Пени начисляется со следующего дня после даты неисполнения обязательств по контракту.

- Считать пени за каждый день просрочки обязательств, в том числе выходные и праздничные дни.

- Ключевая ставка устанавливается ЦБ и постоянно меняется (необходимо проверять ее актуальность). Если в течение периода, за который начисляется пени, ключевая ставка менялась, то порядок ее начисления нужно смотреть в контракте. Как правило, ключевая ставка берется на дату расчета пени.

- В качестве суммы для расчета пени берется сумма контракта, уменьшенная на сумму фактически исполненных

обязательств.

Важно! Сумма исполненных обязательств должна быть подтверждена документально. - Начисление и взимание пени в иностранной валюте не допускается.

- Порядок начисления пени согласно ч. 7 ст. 34 Закона является общим и применяется в случаях, когда другими законами не установлено специального порядка начисления пени.

- Если условиями контракта предусмотрены этапы и оговорены сроки по каждому этапу, то пени за нарушение

сроков следует начислять для каждого этапа в отдельности.

Ставки рефинансирования по годам, расчет пени по ставке рефинансирования 2015 год, ставка рефинансирования в 2014 году

С начала 2016 года ставка рефинансирования установлена на уровне 11%. На протяжении предыдущих 12-ти месяцев показатель составлял 8.25%. Значение не изменялось с сентября 2012 вплоть до 31.12.2015 года. Решение об увеличении показателя приняли 11 декабря 2015 года на совете директоров Банка России. Поставленной цели достигли путем приравнивания ставки рефинансирования к показателю ключевой ставки Центрального Банка Российской Федерации.

Расчет пени по ставке рефинансирования 2015 год

В соответствии с нормами закона расчет неустойки проводится при невыполнении финансового обязательства. Делается это при условии, что в договоре отсутствуют формулировки относительно выплаты пеней.

По нормам закона, даже если в договоре не предусмотрены штрафные санкции, они все равно должны быть уплачены в соответствии с установленным алгоритмом.

За каждый просроченный день взымается определенный процент от суммы, который равен небольшой доле ставки рефинансирования. Формула расчета выглядит так: Пеня = Сумма задолженности*ставка рефинансирования*число дней просрочки/360.

Ставка рефинансирования в 2014 году

На протяжении 2014 года ставка рефинансирования держалась на уровне 8.25%, ключевая ставка ЦБ РФ зафиксирована на отметке 17%, а уровень инфляции за этот период составил 11.4%. На протяжении 2014 года постоянно велись дискуссии на тему корректировки ставки рефинансирования в соответствии с уровнем ключевой ставки, но фактически значение показателя не изменялось с января по декабрь. Конец года ознаменовался резким поднятием ключевой ставки, на фоне чего руководство ЦБ РФ приняло решение оставить ставку рефинансирования без изменений.

Ставка рефинансирования 2015 год

На протяжении 2015 года финансовый регулятор несколько раз снижал ставку рефинансирования. Второго февраля показатель изменился с 17% до 15%, 16 марта зафиксировано очередное изменение с 15% до 14%, 5 мая последовало снижение с 14% до 12.5%. Следующее понижение зафиксировано 16 июня 2015 года до уровня 11.5%.

Второго февраля показатель изменился с 17% до 15%, 16 марта зафиксировано очередное изменение с 15% до 14%, 5 мая последовало снижение с 14% до 12.5%. Следующее понижение зафиксировано 16 июня 2015 года до уровня 11.5%.

Снижение уровня ставки рефинансирования совет директоров регулятора объяснил заметным спадом темпов развития экономики внутри страны и ослаблением фактора инфляционных рисков. В дальнейшем ЦБ РФ намеревается также придерживаться политики уменьшения ставки рефинансирования при фиксации замедления роста уровня потребительских цен.

Совет от Сравни.ру: Есть мнение, что основная причина снижения ключевой ставки не связана с инфляционными ожиданиями, а продиктована исключительно желанием снизить курс рубля, чтобы компенсировать потери прибыли игрокам нефтегазового рынка. Параллельно, с целью пресечения спекуляций со стороны коммерческих банков и вновь для снижения курса рубля, регулятор повышает валютные ставки РЕПО.

С 1 января 2016 г. |

Значение соответствует значению ключевой ставки Банка России на соответствующую дату | Указание Банка России от 11.12.2015 № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» |

| 14 сентября 2012 г. — 31 декабря 2015 г. | 8,25 | Указание Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России» |

| 26 декабря 2011 г. — 13 сентября 2012 г. | 8 | Указание Банка России от 23.12.2011 № 2758-У «О размере ставки рефинансирования Банка России» |

| 3 мая 2011 г. — 25 декабря 2011 г. | 8,25 | Указание Банка России от 29.04.2011 № 2618-У «О размере ставки рефинансирования Банка России» |

| 28 февраля 2011 г. — 2 мая 2011 г. | 8 | Указание Банка России от 25.02.2011 № 2583-У «О размере ставки рефинансирования Банка России» |

1 июня 2010 г. — 27 февраля 2011 г. — 27 февраля 2011 г. |

7,75 | Указание Банка России от 31.05.2010 № 2450-У «О размере ставки рефинансирования Банка России» |

| 30 апреля 2010 г. — 31 мая 2010 г. | 8 | Указание Банка России от 29.04.2010 № 2439-У «О размере ставки рефинансирования Банка России» |

| 29 марта 2010 г. — 29 апреля 2010 г. | 8,25 | Указание Банка России от 26.03.2010 № 2415-У «О размере ставки рефинансирования Банка России» |

| 24 февраля 2010 г. — 28 марта 2010 г. | 8,5 | Указание Банка России от 19.02.2010 № 2399-У «О размере ставки рефинансирования Банка России» |

| 28 декабря 2009 г. — 23 февраля 2010 г. | 8,75 | Указание Банка России от 25.12.2009 № 2369-У «О размере ставки рефинансирования Банка России» |

| 25 ноября 2009 г. — 27 декабря 2009 г. | 9 | Указание Банка России от 24. 11.2009 № 2336-У «О размере ставки рефинансирования Банка России» 11.2009 № 2336-У «О размере ставки рефинансирования Банка России» |

| 30 октября 2009 г. — 24 ноября 2009 г. | 9,5 | Указание Банка России от 29.10.2009 № 2313-У «О размере ставки рефинансирования Банка России» |

| 30 сентября 2009 г. — 29 октября 2009 г. | 10 | Указание Банка России от 29.09.2009 № 2299-У «О размере ставки рефинансирования Банка России» |

| 15 сентября 2009 г. — 29 сентября 2009 г. | 10,5 | Указание Банка России от 14.09.2009 № 2287-У «О размере ставки рефинансирования Банка России» |

| 10 августа 2009 г. — 14 сентября 2009 г. | 10,75 | Указание Банка России от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. — 9 августа 2009 г. | 11 | Указание Банка России от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

5 июня 2009 г. — 12 июля 2009 г. — 12 июля 2009 г. |

11,5 | Указание Банка России от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. — 4 июня 2009 г. | 12 | Указание Банка России от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. — 13 мая 2009 г. | 12,5 | Указание Банка России от 23.04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. — 23 апреля 2009 г. | 13 | Указание Банка России от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. — 30 ноября 2008 г. | 12 | Указание Банка России от 11.11.2008 № 2123-У «О размере ставки рефинансирования Банка России» |

| 14 июля 2008 г. — 11 ноября 2008 г. | 11 | Указание Банка России от 11. 07.2008 № 2037-У «О размере ставки рефинансирования Банка России» 07.2008 № 2037-У «О размере ставки рефинансирования Банка России» |

| 10 июня 2008 г. — 13 июля 2008 г. | 10,75 | Указание Банка России от 09.06.2008 № 2022-У «О размере ставки рефинансирования Банка России» |

| 29 апреля 2008 г. — 9 июня 2008 г. | 10,5 | Указание Банка России от 28.04.2008 № 1997-У «О размере ставки рефинансирования Банка России» |

| 4 февраля 2008 г. — 28 апреля 2008 г. | 10,25 | Указание Банка России от 01.02.2008 № 1975-У «О размере ставки рефинансирования Банка России» |

| 19 июня 2007 г. — 3 февраля 2008 г. | 10 | Телеграмма Банка России от 18.06.2007 № 1839-У |

| 29 января 2007 г. — 18 июня 2007 г. | 10,5 | Телеграмма Банка России от 26.01.2007 № 1788-У |

| 23 октября 2006 г. — 28 января 2007 г. | 11 | Телеграмма Банка России от 20. 10.2006 № 1734-У 10.2006 № 1734-У |

| 26 июня 2006 г. — 22 октября 2006 г. | 11,5 | Телеграмма Банка России от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. — 25 июня 2006 г. | 12 | Телеграмма Банка России от 23.12.2005 № 1643-У |

| 15 июня 2004 г. — 25 декабря 2005 г. | 13 | Телеграмма Банка России от 11.06.2004 № 1443-У |

| 15 января 2004 г. — 14 июня 2004 г. | 14 | Телеграмма Банка России от 14.01.2004 № 1372-У |

| 21 июня 2003 г. — 14 января 2004 г. | 16 | Телеграмма Банка России от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. — 20 июня 2003 г. | 18 | Телеграмма Банка России от 14.02.2003 № 1250-У |

| 7 августа 2002 г. — 16 февраля 2003 г. | 21 | Телеграмма Банка России от 06.08.2002 № 1185-У |

9 апреля 2002 г. — 6 августа 2002 г. — 6 августа 2002 г. |

23 | Телеграмма Банка России от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. — 8 апреля 2002 г. | 25 | Телеграмма Банка России от 03.11.2000 № 855-У |

| 10 июля 2000 г. — 3 ноября 2000 г. | 28 | Телеграмма Банка России от 07.07.2000 № 818-У |

| 21 марта 2000 г. — 9 июля 2000 г. | 33 | Телеграмма Банка России от 20.03.2000 № 757-У |

| 7 марта 2000 г. — 20 марта 2000 г. | 38 | Телеграмма Банка России от 06.03.2000 № 753-У |

| 24 января 2000 г. — 6 марта 2000 г. | 45 | Телеграмма Банка России от 21.01.2000 № 734-У |

| 10 июня 1999 г. — 23 января 2000 г. | 55 | Телеграмма Банка России от 09.06.99 № 574-У |

| 24 июля 1998 г. — 9 июня 1999 г. | 60 | Телеграмма Банка России от 24. 07.98 № 298-У 07.98 № 298-У |

| 29 июня 1998 г. — 23 июля 1998 г. | 80 | Телеграмма Банка России от 26.06.98 № 268-У |

| 5 июня 1998 г. — 28 июня 1998 г. | 60 | Телеграмма Банка России от 04.06.98 № 252-У |

| 27 мая 1998 г. — 4 июня 1998 г. | 150 | Телеграмма Банка России от 27.05.98 № 241-У |

| 19 мая 1998 г. — 26 мая 1998 г. | 50 | Телеграмма Банка России от 18.05.98 № 234-У |

| 16 марта 1998 г. — 18 мая 1998 г. | 30 | Телеграмма Банка России от 13.03.98 № 185-У |

| 2 марта 1998 г. — 15 марта 1998 г. | 36 | Телеграмма Банка России от 27.02.98 № 181-У |

| 17 февраля 1998 г. — 1 марта 1998 г. | 39 | Телеграмма Банка России от 16.02.98 № 170-У |

| 2 февраля 1998 г. — 16 февраля 1998 г. | 42 | Телеграмма Банка России от 30. 01.98 № 154-У 01.98 № 154-У |

| 11 ноября 1997 г. — 1 февраля 1998 г. | 28 | Телеграмма Банка России от 10.11.97 № 13-У |

| 6 октября 1997 г. — 10 ноября 1997 г. | 21 | Телеграмма Банка России от 01.10.97 № 83–97 |

| 16 июня 1997 г. — 5 октября 1997 г. | 24 | Телеграмма Банка России от 13.06.97 № 55–97 |

| 28 апреля 1997 г. — 15 июня 1997 г. | 36 | Телеграмма Банка России от 24.04.97 № 38–97 |

| 10 февраля 1997 г. — 27 апреля 1997 г. | 42 | Телеграмма Банка России от 07.02.97 № 9–97 |

| 2 декабря 1996 г. — 9 февраля 1997 г. | 48 | Телеграмма Банка России от 29.11.96 № 142–96 |

| 21 октября 1996 г. — 1 декабря 1996 г. | 60 | Телеграмма Банка России от 18.10.96 № 129–96 |

| 19 августа 1996 г. — 20 октября 1996 г. | 80 | Телеграмма Банка России от 16.08.96 № 109–96 |

| 24 июля 1996 г. — 18 августа 1996 г. | 110 | Телеграмма Банка России от 23.07.96 № 107–96 |

| 10 февраля 1996 г. — 23 июля 1996 г. | 120 | Телеграмма Банка России от 09.02.96 № 18–96 |

| 1 декабря 1995 г. — 9 февраля 1996 г. | 160 | Телеграмма Банка России от 29.11.95 № 131–95 |

| 24 октября 1995 г. — 30 ноября 1995 г. | 170 | Телеграмма Банка России от 23.10.95 № 111–95 |

| 19 июня 1995 г. — 23 октября 1995 г. | 180 | Телеграмма Банка России от 16.06.95 № 75–95 |

| 16 мая 1995 г. — 18 июня 1995 г. | 195 | Телеграмма Банка России от 15.05.95 № 64–95 |

| 6 января 1995 г. — 15 мая 1995 г. | 200 | Телеграмма Банка России от 05.01.95 № 3–95 |

| 17 ноября 1994 г. — 5 января 1995 г. | 180 | Телеграмма Банка России от 16.11.94 № 199–94 |

| 12 октября 1994 г. — 16 ноября 1994 г. | 170 | Телеграмма Банка России от 11.10.94 № 192–94 |

| 23 августа 1994 г. — 11 октября 1994 г. | 130 | Телеграмма Банка России от 22.08.94 № 165–94 |

| 1 августа 1994 г. — 22 августа 1994 г. | 150 | Телеграмма Банка России от 29.07.94 № 156–94 |

| 30 июня 1994 г. — 31 июля 1994 г. | 155 | Телеграмма Банка России от 29.06.94 № 144–94 |

| 22 июня 1994 г. — 29 июня 1994 г. | 170 | Телеграмма Банка России от 21.06.94 № 137–94 |

| 2 июня 1994 г. — 21 июня 1994 г. | 185 | Телеграмма Банка России от 01.06.94 № 128–94 |

| 17 мая 1994 г. — 1 июня 1994 г. | 200 | Телеграмма Банка России от 16.05.94 № 121–94 |

| 29 апреля 1994 г. — 16 мая 1994 г. | 205 | Телеграмма Банка России от 28.04.94 № 115–94 |

| 15 октября 1993 г. — 28 апреля 1994 г. | 210 | Телеграмма Банка России от 14.10.93 № 213–93 |

| 23 сентября 1993 г. — 14 октября 1993 г. | 180 | Телеграмма Банка России от 22.09.93 № 200–93 |

| 15 июля 1993 г. — 22 сентября 1993 г. | 170 | Телеграмма Банка России от 14.07.93 № 123–93 |

| 29 июня 1993 г. — 14 июля 1993 г. | 140 | Телеграмма Банка России от 28.06.93 № 111–93 |

| 22 июня 1993 г. — 28 июня 1993 г. | 120 | Телеграмма Банка России от 21.06.93 № 106–93 |

| 2 июня 1993 г. — 21 июня 1993 г. | 110 | Телеграмма Банка России от 01.06.93 № 91–93 |

| 30 марта 1993 г. — 1 июня 1993 г. | 100 | Телеграмма Банка России от 29.03.93 № 52–93 |

| 23 мая 1992 г. — 29 марта 1993 г. | 80 | Телеграмма Банка России от 22.05.92 № 01–156 |

| 10 апреля 1992 г. — 22 мая 1992 г. | 50 | Телеграмма Банка России от 10.04.92 № 84–92 |

| 1 января 1992 г. — 9 апреля 1992 г. | 20 | Телеграмма Банка России от 29.12.91 № 216–91 |

Минфин увеличит ставку для расчета пени по налогам почти в два раза :: Экономика :: РБК

Минфин хочет использовать ключевую ставку вместо ставки рефинансирования для расчета пеней по налогам. Бизнесу станет невыгодно задерживать уплату налогов, замещая временно высвобождаемыми средствами банковские кредиты

Фото: Екатерина Кузьмина / РБК

Во вторник Минфин вывесил на сайте regulation.gov.ru уведомление о разработке изменений в Налоговый кодекс. «В связи с переходом на использование ключевой ставки ЦБ предусматривается внесение изменений в Налоговый кодекс в части использования ключевой ставки ЦБ вместо ставки рефинансирования», – говорится в уведомлении.

Речь идет обо всех статьях НК, где сейчас упоминается ставка рефинансирования, уточнил РБК представитель Минфина. Ставка рефинансирования составляет 8,25%, ее используют для начисления пени и процентов за неуплату задолженности, например налогов. Ключевая ставка составляет 15%.

Эта норма затронет штрафные санкции за неуплату налогов, например пени, подтверждает источник в Минфине. «Из-за достаточно большой разницы между ключевой ставкой и ставкой рефинансирования компании предпочитают не брать кредиты в банках или привлекать собственные средства, а заплатить гораздо меньшую сумму в виде пени с неуплаченных вовремя налогов. В результате страдает бюджет», – говорит чиновник. Налогоплательщики фактически имеют возможность получать льготный кредит за счет бюджета, согласен партнер юридической фирмы «Некторов, Савельев и партнеры» Егор Батанов.

Сейчас к ставке рефинансирования привязан расчет пеней за просрочку уплаты налогов в пользу бюджета, а в пользу налогоплательщика – процентов за необоснованное взыскание налогов, по ставке рефинансирования начисляются проценты при предоставлении налогоплательщику отсрочки или рассрочки уплаты налогов, отмечает Батанов. По его словам, изменится механизм расчета пени и одновременно механизм расчета процентов, взимаемых в пользу налогоплательщика за необоснованное взыскание налогов.

К ставке рефинансирования в ряде случаев также привязаны НДС, НДФЛ, налог на прибыль и НДПИ, поясняет адвокат компании «Деловой фарватер» Сергей Литвиненко. К примеру, для расчета НДПИ ставку рефинансирования используют для определения коэффициента, характеризующего способ добычи кондиционных руд черных металлов, территорию добычи полезного ископаемого, степень сложности добычи нефти и степень выработанности конкретной залежи углеводородного сырья. Для российских физических лиц процентный доход по банковским депозитам не облагается НДФЛ, если ставка процентов по депозиту не превышает ставку рефинансирования, увеличенную на 10%, добавляет Батанов. Если налоговая не вернула НДС, подлежащий возврату в течение 12 дней после заявления, то на эти деньги начисляются проценты по ставке рефинансирования, говорит юрист налоговой практики «Гольцблат BLP» Дмитрий Малкин.

Автор

Алиса Штыкина

Изменение порядка начисления и размера пеней

Для Абонентов, за исключением товариществ собственников жилья, жилищных, жилищно-строительных и специализированных потребительских кооперативов, управляющих организаций, правообладателей жилых домов и собственников (пользователей) помещений многоквартирных домов с непосредственным управлением:

Расчет размера пени определяется согласно части 6.2 статьи 13 Федерального закона «О водоснабжении и водоотведении» в следующем порядке: при несвоевременной или неполной оплате счета в срок, установленный договором, в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная со следующего дня после наступления установленного договором срока оплаты по день фактической оплаты.

Для товариществ собственников жилья, жилищных, жилищно-строительных и иных специализированных потребительских кооперативов, оказывающих коммунальные услуги холодного водоснабжения и водоотведения, в случае несвоевременной и неполной оплаты услуг:

Согласно части 6.3 статьи 13 Федерального закона «О водоснабжении и водоотведении» с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 90-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

Для управляющих организаций, оказывающих коммунальные услуги по холодному водоснабжению и водоотведению, теплоснабжающих организаций (единых теплоснабжающих организаций) в случае несвоевременной и неполной оплаты услуг:

Согласно части 6.4 статьи 13 Федерального закона «О водоснабжении и водоотведении» с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 60-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 61-го дня расчет пени производится в размере 1/170 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

Для собственников (пользователей) жилых помещений в многоквартирных домах и жилых домов:

Согласно части 14 статьи 155 ЖК РФ с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 90-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

О поправках в ГК РФ: ставка рефинансирования будет заменена на ключевую ставку ЦБ | комментарии Дмитрия Степанова для «Ведомости» — Аналитика

7 апреля 2016О поправках в ГК РФ: ставка рефинансирования будет заменена на ключевую ставку ЦБ | комментарии Дмитрия Степанова для «Ведомости»

Проценты с дисконтом

Ставка рефинансирования будет заменена в Гражданском кодексе на ключевую ставку ЦБ (с этого года она приравнена к ключевой). Такие поправки подготовил комитет Госдумы по гражданскому, уголовному, арбитражному и процессуальному законодательству. Проект был согласован с ЦБ, следует из письма председателя комитета Павла Крашенинникова. Представители ЦБ и Крашенинникова не ответили на запрос.

С 2016 г. в правительственных документах ставка рефинансирования ЦБ была заменена на ключевую. Такое постановление в декабре подписал премьер Дмитрий Медведев. Постепенно ключевая ставка заменяет ставку рефинансирования и в законах – теперь она используется, например, для расчета пени по налоговой задолженности, санкций за административные нарушения в КоАПе. Но ставка рефинансирования используется пока еще в Гражданском кодексе для расчета процентов по задолженности, если стороны не определят санкции в договоре. Теперь и ее сменит ключевая ставка.

Бизнес ждал, что поправки в Гражданский кодекс закрепят новый механизм расчета санкций, говорит вице-президент «Опоры России» Владислав Корочкин. Ключевая ставка ЦБ намного ниже ставок по банковским кредитам, отмечает партнер «Егоров, Пугинский, Афанасьев и партнеры» Дмитрий Степанов. Некоторые компании специально пытаются как можно дольше держать у себя чужие деньги, подтверждает чиновник финансово-экономического блока, ведь проценты за просрочку ниже ставок по кредиту. Фактически должники выгодно кредитуются за счет контрагента, считает Степанов. Средняя ставка по кредитам до одного года малому и среднему бизнесу – 16,56%, а свыше года – 16,2%, свидетельствуют данные ЦБ на январь. На последнем заседании совет директоров регулятора сохранил ключевую ставку на уровне 11%.

Предприниматели в договорах стараются указывать конкретный процент по неустойке, рассказывает Корочкин, договариваются о штрафных санкциях, в том числе за просрочку платежей. Но обычно условия компенсации не описаны в договорах с длительным сроком оплаты, продолжает он. Малый бизнес часто не определяет в договоре санкции, отмечает старший юрист Nektorov, Saveliev & Partners Екатерина Знаменская. И тогда неустойка рассчитывается по ставке ЦБ, подтверждает управляющий партнер «Щекин и партнеры» Денис Щекин. Если не изменить механизм, то должникам будет по-прежнему выгодно не исполнять в срок обязательства, предупреждает вице-президент РСПП по корпоративным отношениям Александр Варварин.

Компаниям выгоднее кредитоваться и у бюджета, говорит федеральный чиновник, если учесть, что пени рассчитываются исходя из ключевой ставки. Недоимка – самый дешевый кредит, согласен Щекин. Государство тоже кредитуется у своих поставщиков, говорит Корочкин: за просрочку по госконтрактам платит за каждый день 1/300 ставки рефинансирования. Но пока не восстановится финансовая стабильность, переход на ключевую ставку может снизить предсказуемость отношений, предупреждает чиновник, ставка может колебаться вместе с ценой нефти, курсом рубля и инфляционными рисками.

Елизавета Базанова

Калькулятор рефинансирования— Следует ли мне рефинансировать?

Калькулятор рефинансирования

Фото: © iStock / Кирби Гамильтон

Ваши соседи это делают. Вы прочитали несколько статей, что сейчас подходящее время. Вы даже получили кое-что по почте о быть хорошим кандидатом. Все это может быть правдой, но когда дело доходит до ответа на вопрос «Следует ли мне рефинансировать?», В конечном итоге решение — личное.Калькулятор рефинансирования может взять вашу финансовую информацию и помочь вам выяснить, действительно ли она верна для тебя. Но прежде чем вы сможете это сделать, вам нужно убедиться, что вы точно знаете, о чем все говорят.

Что такое рефинансирование?

Рефинансирование ипотеки влечет за собой получение новой ссуды на ваш дом с новыми условиями. Обычно это делается либо для изменения длины кредита или получите более выгодную (то есть более низкую) процентную ставку.Конечно, вы также можете рефинансировать, чтобы получить часть капитала. вашего дома (чтобы высвободить немного денег для использования в другом месте).

Если вы хотите поскорее повысить собственный капитал в своем доме, вы можете рефинансировать более краткосрочную ссуду. Рефинансирование, скажем, на 15 лет кредит будет означать, что ваши ежемесячные платежи будут выше, но вы закончите погашение кредита раньше. Вы будете владеть домом прямо за более короткий период времени. В целом стоимость дома будет ниже, потому что вы будете платить меньше процентов.

Если вы хотите высвободить деньги для других нужд, возможно, вы захотите сделать наоборот. Рефинансируя на более длительный срок, вы будут иметь более низкие ежемесячные платежи. Но вы будете платить эти платежи дольше и, в конце концов, будете платить больше процентов. Тем не менее, это может быть полезно, если в вашем ежемесячном бюджете увеличились другие расходы или у вас есть другие возможности для инвестиций. вы хотите исследовать.

Что нужно знать

Это может быть важным решением.Когда вы впервые купили дом, вы, вероятно, думали, что больше не думаете об ипотеке, процентные ставки и все такое. Но, как и в случае со многими другими финансовыми решениями, рекомендуется пересмотреть ситуацию с ипотекой и убедитесь, что это по-прежнему в ваших интересах.

При принятии решения о рефинансировании необходимо учитывать множество факторов. К ним относятся ваш текущий размер ипотеки, новая ипотека, которую вы собираетесь взять, текущая стоимость дома, текущая процентная ставка по вашему кредиту, новые проценты ставка и стоимость закрытия.

Хорошо, мне нужно рефинансировать?

Фото: © iStock / LincolnRogers

Чтобы понять, имеет ли смысл рефинансирование для вас, попробуйте калькулятор рефинансирования. Вы вводите некоторую конкретную информацию и рефинансирование калькулятор определяет, что лучше всего подходит для вашей конкретной ситуации. Тогда вы даже можете немного поиграть, чтобы увидеть какие факторы повлияли бы на рекомендации.

Главное число, на которое вы рассчитываете, — это момент, когда ежемесячная экономия по новой ипотеке станет больше, чем авансовые затраты на рефинансирование.Другими словами, сколько времени потребуется, чтобы окупить комиссию, уплаченную за рефинансирование? Если это число укладывается в сроки, которые вы планируете оставаться в доме, возможно, вы захотите рефинансировать. Если вы планируете продать в ближайшее время, рефинансирование может не стоить.

Хороший калькулятор рефинансирования (такой как SmartAsset выше, повезло вам!) Покажет вам два сценария — сохранение текущего ипотека и получение новой. Затем вы увидите, как это повлияет на ваш ежемесячный платеж и сколько вы можете рассчитывать заплатить. в затратах на закрытие.Это также показывает очень важные временные рамки того, как долго вам нужно поддерживать новую ипотеку, чтобы накопить достаточно деньги для покрытия первоначальных затрат. По сути, это тот момент, когда вы действительно начинаете экономить деньги.

Когда рефинансировать

Фото: © iStock / alexskopje

В 2007 году (пик недавнего «пузыря на рынке жилья») средняя процентная ставка по 30-летней ипотеке составляла 6,34%. По состоянию на май 2015 г. ставка около 3.8%. Так что есть шанс, что вы можете увидеть большое падение своей процентной ставки в результате рефинансирования. Если вы теперь можете претендовать в случае ссуды с более низкой процентной ставкой это может сэкономить вам значительную сумму денег по ипотеке на 15 или 30 лет. Рефинансирование может принести больше смысл, чем просто дополнительные платежи по вашей текущей процентной ставке.

Однако меняются не только процентные ставки. Вы, вероятно, немного изменились с тех пор, как получили ипотеку. Если ты Вы стали не только старше, но и поумнели, возможно, вы улучшили свой кредитный рейтинг.Это означает, что, хотя у вас могло быть хорошее кредит раньше, теперь, когда у вас ОТЛИЧНЫЙ кредит, вы можете претендовать на более высокую процентную ставку.

Еще один признак того, что вам следует рефинансировать, — это если вы хотите изменить условия по ипотеке. Одним из примеров этого является длительность ипотеки, о которой мы говорили ранее. Вы можете получить более длительную ипотеку, чтобы ежемесячные платежи были меньше или короче. ипотека для снижения общих затрат. Но вы также можете перейти с ипотеки с регулируемой процентной ставкой на фиксированную.Если ты был пользуясь низкой ставкой с вашей ARM, но теперь вы хотите некоторой стабильности, вы можете использовать рефинансирование как возможность зафиксировать фиксированную ставку.

Причины, по которым вы не можете рефинансировать

Рефинансирование обычно требует, чтобы у вас была определенная сумма собственного капитала в вашем доме. Если у вас этого нет, рефинансирование может быть жесткий. Общее эмпирическое правило рефинансирования заключается в том, что кредиторы хотят, чтобы у вас было не менее 20% капитала в вашем доме, но бывают исключения.

Вы пережили трудные финансовые времена с тех пор, как получили свою первую ипотеку? Скажите, что ваш кредит ухудшился с тех пор, как вы впервые получил ипотеку. Вы не можете претендовать на ипотеку для рефинансирования, даже если доступны процентные ставки ниже, чем у вас. есть сейчас.

Так же, как когда вы получаете ипотечный кредит для первой покупки дома, существует некоторая комиссия за рефинансирование ипотеки. Затраты на закрытие для рефинансирование покрывает такие вещи, как сборы за подачу заявления, выдачу кредита и оценку.Если у вас нет денег, чтобы заплатить за закрытие стоит аванс, есть возможность вложить их в новую ипотеку. Но это не всегда лучшее решение. Иногда добавляя эти дополнительные расходы к вашим новым ежемесячным выплатам по ипотеке могут свести на нет любую экономию, которую вы могли бы получить в противном случае рефинансирование.

Планируете переехать в ближайшее время или у вас есть работа, которая постоянно вас искореняет? Рефинансирование может не иметь смысла, потому что обычно требуется время, чтобы окупить эти предварительные затраты на закрытие сделки.

И еще одна причина, по которой вы можете отложить рефинансирование ипотеки: если вам нужно заплатить штраф по первоначальной ипотеке. Некоторые кредиторы взимают с вас комиссию за досрочное погашение ипотеки, даже если вы осуществляете рефинансирование. Опять же, это может полностью свести на нет экономия на рефинансировании.

Принятие решения

В конечном счете, стоит ли вам рефинансировать текущую ипотеку, зависит от вашей конкретной ситуации.Калькулятор рефинансирования может помочь вам определить, подходит ли он вам. Счастливого числа!

Калькулятор рефинансирования ипотеки | Должен ли я рефинансировать?

Сделайте следующий шаг.

Предварительная квалификация

Используйте этот калькулятор рефинансирования ипотеки, чтобы получить оценку.

Этот калькулятор рефинансирования жилья предоставляет индивидуальную информацию на основе предоставленной вами информации. Но он также делает некоторые предположения относительно ипотечного страхования и других расходов, которые могут быть значительными.

Готовы к рефинансированию?

Есть несколько преимуществ рефинансирования ипотеки, таких как изменение условий, снижение ежемесячных платежей, получение доступа к наличным деньгам для крупных покупок и снижение вашей процентной ставки. Мы предлагаем различные варианты рефинансирования жилья и готовы помочь вам найти правильный выбор для ваших нужд.

Получите дополнительную информацию о рефинансировании.

Узнайте о вариантах рефинансирования.

Традиционное рефинансирование

Этот недорогой вариант рефинансирования ипотечного кредита может снизить ваш ежемесячный платеж или позволить вам погасить свой дом раньше.

Узнайте о преимуществах традиционного рефинансирования.

Вывод средств Рефинансирование

Используйте капитал своего дома для оплаты ремонта, первоначального взноса за второй дом или обучения в колледже.

Узнайте, подходит ли вам рефинансирование с выплатой наличных средств.

Существующее кредитное предложение для клиентов

У вас уже есть первая ипотека в банке США или пакет личной проверки банка США? Вы можете иметь право на получение клиентского кредита на покрытие расходов на закрытие следующей ипотеки. 1 Возьмите 0,25% от вашей следующей первой ипотечной ссуды и вычтите ее из закрывающих расходов, но не более 1000 долларов. 2

Узнайте, как сэкономить на следующей ипотечной ссуде.

Умное рефинансирование

Smart Refinance может быть хорошим вариантом, если вам нужен упрощенный процесс подачи заявки, гибкие условия и отсутствие затрат на закрытие. 3 Это удобный способ получить от дома максимум удовольствия.

Узнайте больше об умном рефинансировании.

Примерный ежемесячный платеж и годовая процентная ставка: Сумма кредита в размере 225000 долларов США на 30-летний срок с процентной ставкой 3,875% с собственным капиталом заемщика 20% приведет к расчетному ежемесячному платежу в размере 1058,04 доллара США с годовой процентной ставкой (годовая процентная ставка). ) 3,946%. 4

Сравнить текущие ставки рефинансирования | NextAdvisor с TIME

Редакционная независимость Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий.Для получения дополнительной информации см. Как мы зарабатываем деньги.Учитывая исторически низкие процентные ставки по ипотеке и стремительно растущую стоимость жилья, сейчас прекрасное время для рефинансирования.

Миллионы домовладельцев могут получить выгоду от рефинансирования, поэтому стоит подумать, можете ли вы стать одним из них. Чтобы понять, имеет ли смысл рефинансирование, вам нужно принять во внимание такие вещи, как авансовые платежи, тип ссуды и продолжительность ссуды.

Вот что вам нужно знать о том, как определить, является ли рефинансирование правильным шагом для вас, и как обеспечить наилучшую ставку.

Что эксперты говорят о ставках рефинансирования

Процентные ставки по ипотечным кредитам постепенно превысили рекордно низкий уровень в этом году после того, как средняя 30-летняя ставка достигла 2,65% в начале января, согласно отраслевым эталонным данным от Freddie Mac. Даже с учетом небольшого роста в этом году они оставались на уровне около 3% — все еще исторически низком уровне.

Однако, по общему мнению экспертов, ставки вырастут к концу 2021 года. Главный вопрос — насколько и насколько быстро они будут расти? «Я не прогнозировал, что ставки превысят 3.625% в этом году. Я все еще верю, что это так, — говорит Логан Мохташами, ведущий аналитик HousingWire, новостного агентства по ипотеке и жилищному рынку.

Даже с учетом ожидаемого повышения ставок по ипотечным кредитам в ближайшие месяцы домовладельцы, которые в последнее время не проводили рефинансирование, все же могут получить значительные сбережения. Ставки по ипотеке колеблются от 4% до 5% на протяжении большей части последних восьми лет. Снижение ставки по ипотеке на 1% или 2% может снизить ежемесячный платеж на сотни долларов и сэкономить тысячи долларов процентов в течение срока действия кредита.

Хотя общая тенденция на оставшуюся часть этого года и в 2022 году — более высокие процентные ставки, похоже, что ставки будут расти скачкообразно со временем, а не в одночасье. Это означает, что окно для рефинансирования остается открытым.

Что для вас означает прогноз ставки рефинансирования на октябрь 2021 года

Ставки по ипотеке и рефинансированию достигли дна в начале 2021 года, но даже несмотря на то, что они немного выше рекордных минимумов, у вас все еще есть доступ к исторически низким процентным ставкам .

Это отличная новость для домовладельцев, потому что низкие ставки дают вам больше возможностей, когда дело доходит до рефинансирования существующей жилищной ссуды.Заемщики, которые не осуществляли рефинансирование в течение последних двух лет, могут получить значительную экономию за счет рефинансирования по ставке и сроку.

Давайте посмотрим на заемщика, который три года назад взял ипотечный заем на сумму 318 000 долларов с 30-летним сроком погашения под 4,25%. В этом сценарии домовладелец будет рефинансировать остаток по ипотеке в размере примерно 300 000 долларов. Вот как это будет выглядеть при снижении ставки на 1% или более.

Об авторе