Налоговая система Англии: налогообложение британских Ltd компаний и физлиц: VAT, налог на прибыль и на прирост капитала. Налоговые соглашения Соединенного Королевства.

Развернуть все записи

Свернуть все записи

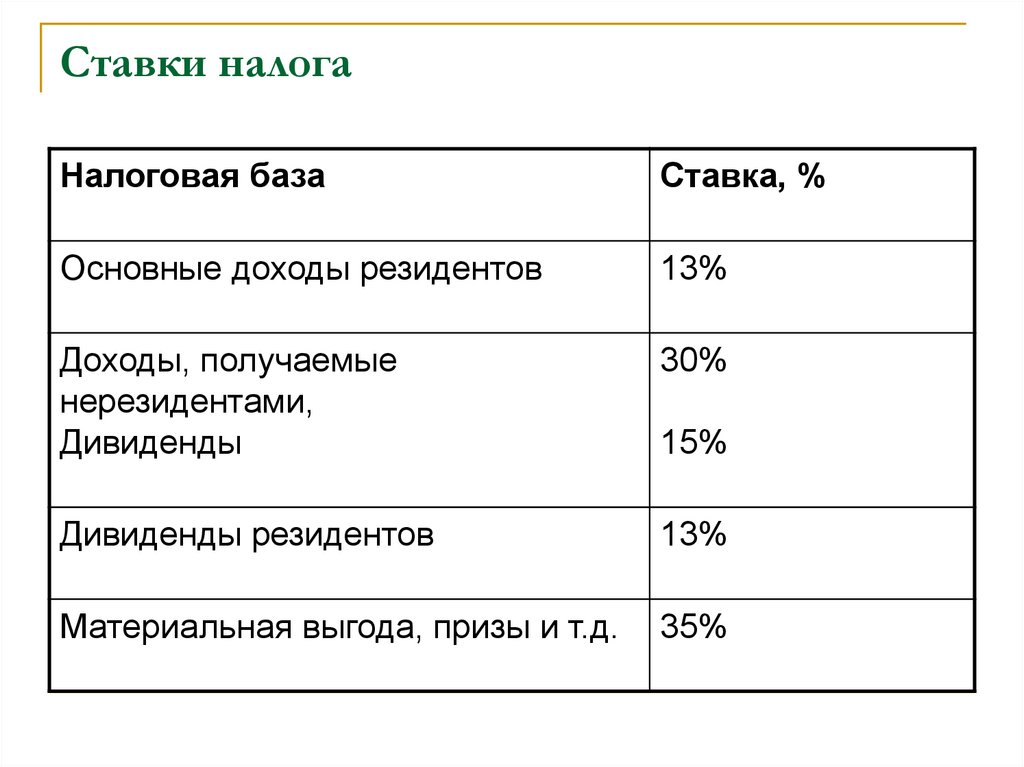

Физические лица, которые являются резидентами Великобритании и чье постоянное место проживания (домициль) находится в Великобритании, обязаны уплачивать подоходный налог с общемирового дохода. Резиденты Великобритания без домициля могут пользоваться льготным налогообложением доходов и активов за пределами Великобритании. Если резидент не проживает в Великобритании, налогообложение может отличаться.

Подоходный налог физических лиц взимается по прогрессивным ставкам с некоторыми исключениями и особенностями:

20% — в отношении дохода 0 до 37 700 GBP;

40% — в отношении дохода от 37 701 до 150 000 GBP;

45% — в отношении дохода от 150 001 GBP.

Дивидендные доходы облагаются по ставкам от 7. 5% до 32.5%, в зависимости от суммы дивидендов.

В отношении отдельных видов доходов существуют необлагаемые пороги.

Прибыль от прироста капитала до 12 300 GBP освобождается от налогообложения.

Прибыль свыше этой суммы и до 37 500 GBP облагается налогом по ставке 10%.

Суммы свыше этого лимита облагаются по ставке 20%.

Прибыль от продажи жилья, не освобождаемая от налогообложения, облагается по ставке 28% и 18%, в зависимости от суммы прибыли.

Компания — налоговый резидент Великобритании уплачивает налог на прибыль со своего мирового дохода.

Прибыль зарубежного постоянного представительства может быть по выбору налогоплательщика исключаться из налогооблагаемой базы. Компании — нерезиденты уплачивают налог с прибыли, полученной на территории Великобритании.

Основная ставка налога на прибыль составляет 19%.

Прибыль от прироста капитала облагается налогом по обычной ставке налога на прибыль.

Прибыль от продажи 10% акций и более в компании обычно не облагается налогом.

Такое освобождение не распространяется на продажу компаний, приобретенных в предыдущем году, и компаний, не ведущих коммерческую деятельность.

В большинстве случаев дивиденды из иностранных источников, а также дивиденды от компаний в Великобритании за некоторыми исключениями не облагаются налогом.

Налог у источника выплаты не взимается при выплате дивидендов.

Налог удерживается при выплате процентов и роялти по ставке 20%. Существуют исключения в отношении некоторых роялти и процентов, например, в отношении процентов по обращающимся евробондам, процентов по краткосрочным (не более года) займам и др.

Налог может удерживаться при осуществлении некоторых других выплат дохода.

Стандартная ставка НДС составляет 20%.

В отношении некоторых видов товаров и услуг взимается пониженная ставка НДС в 5%.

При осуществлении сделок с акциями может взиматься гербовый сбор по ставке 0,5% (в некоторых случаях – 1,5%).

При приобретении нежилой недвижимости взимается гербовый сбор по ставке 5%. Гербовый сбор при приобретении жилой недвижимости составляет 15% (если приобретатель – физическое лицо, а приобретаемый объект – единственное жилье, то сбор взимается по прогрессивной шкале до 12%).

С 1 апреля 2021 года дополнительные 2% взимаются, если приобретатель жилой недвижимости – нерезидент.

При аренде недвижимости также взимается гербовый сбор.

Особые правила установлены в Шотландии и Уэльсе.

Местные власти взимают налоги с недвижимости, расположенной в соответствующем регионе.

Также если владелец жилой недвижимости — не физическое лицо, а стоимость недвижимости составляет 500 000 GBP и более, то уплачивается налог на имущество (ATED) по ставкам, установленным в фунтах стерлингов и зависящим от стоимости недвижимости. Этот налог может не взиматься, если недвижимость сдается в аренду, и в некоторых других случаях.

Налог на наследство (IHT) взимается со стоимости умершего налогоплательщика, превышающей 325 000 GBP. Этот налог может взиматься и при жизни налогоплательщика в отношении некоторых сделок (наиболее частый случай – передача имущества в траст.

Кроме того, передача имущества не ранее, чем за 7 лет до смерти налогоплательщика, также облагается данным налогом.

Лица без домициля (или вмененного домициля) уплачивают этот налог в отношении британской недвижимости.

Передача имущества между супругами как при жизни, так и посмертно не облагается этим налогом, за исключением случая, когда супруг с домицилем передает имущество супругу без домициля и при этом стоимость имущества превышает 325 000 GBP.

Такие взносы (NIC) уплачиваются работодателями, работниками и самозанятыми.

NIC по ставке 12% применяется к вознаграждению работников от 184 до 962 GBP в неделю и по ставке 2% с вознаграждения свыше этой суммы.

Работодатели уплачивают NIC с вознаграждения сотрудников по ставке 13.8%.

Самозанятые уплачивают NIC по ставке 9% с дохода от 8 632 до 50 000 GBP в год и по ставке 2% с превышения.

Компании Великобритании могут быть обязаны уплачивать налог на прибыль контролируемых иностранных компаний. Основная цель – обложить налогом прибыль, которая была искусственно выведена из-под налогообложения в Великобритании.

Для определения налоговых обязательств применяется ряд тестов. В частности, определяется, генерируется ли прибыль иностранной контролируемой компании в связи со значительными функциями, выполняемыми в Великобритании.

Существуют различные исключения.

Переходный период по выходу Великобритании из ЕС завершился в конце 2020 года. Стороны успели до конца года заключить соглашение о торговле и сотрудничестве, предусматривающее, в частности, неприменение таможенных пошлин во взаимной торговле при соблюдении определенных условий.

У Великобритании больше не будет доступа к директивам ЕС о дочерних и материнских компаниях, процентах и роялти, реорганизациях. Однако это может в значительной степени нивелироваться наличием двусторонних налоговых соглашений между Великобританией и странами-членами ЕС.

Изменения в отношениях означают дополнительные административные процедуры, например, компаниям из Великобритании, продающим товары в ЕС, может потребоваться вставать на учет для целей НДС в различных странах ЕС.

Существуют и другие последствия выхода из ЕС, которые следует учитывать.

Великобритания заключила 132 соглашения об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 21 соглашение об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

132 DTCs: Австралия, Австрия, Азербайджан, Алжир, Албания, Аргентина, Армения, Бахрейн, Бангладеш, Барбадос, Беларусь, Белиз, Бельгия, Болгария, Боливия, Босния и Герцеговина, Ботсвана, Бразилия, Бруней, Венгрия, Венесуэла, Вьетнам, Гайана, Гамбия, Гана, Германия, Гонконг, Греция, Грузия, Дания, Египет, Заир, Замбия, Зимбабве, Израиль, Индия, Индонезия, Иордания, Иран, Ирландия, Исландия, Испания, Италия, Казахстан, Каймановы острова, Камерун, Канада, Катар, Кения, Кипр, Киргизия, Кирибати, Китай, Колумбия, Косово, Кот д`Ивуар, Кувейт, Латвия, Лесото, Ливан, Ливия, Литва, Люксембург, Маврикий, Македония, Марокко, Маршалловы острова, Мексика, Малави, Малайзия, Мальта, Молдова, Монако, Монголия, Монсеррат, Мьянма, Намибия, Нигерия, Нидерланды, Новая Зеландия, Норвегия, ОАЭ, Оман, Пакистан, Панама, Папуа Новая Гвинея, Польша, Португалия, Российская Федерация, Румыния, Саудовская Аравия, Свазиленд, Сенегал, Сербия, Сингапур, Словакия, Словения, Соломоновы острова, Сьерра Леоне, Судан, США, Таджикистан, Таиланд, Тайвань, Тринидад и Тобаго, Тунис, Тувалу, Туркменистан, Турция, Уганда, Узбекистан, Украина, Уругвай, Фарерские острова, Фиджи, Финляндия, Филиппины, Фолклендские острова, Франция, Хорватия, Черногория, Чехия, Чили, Швеция, Швейцария, Шри Ланка, Эстония, Эфиопия, ЮАР, Южная Корея, Ямайка, Япония.

21 TIEAs: Ангилья, Антигуа и Барбуда, Аруба, Багамы, Белиз, Бермуды, Британские Виргинские острова, Гернси, Гибралтар, Гренада, Джерси, Доминика, Либерия, Лихтенштейн, Нидерландские Антильские острова, Остров Мэн, Сан Марино, Сент-Винсент и Гренадины, Сент-Киттс и Невис, Сент Люсия, Теркс и Кайкос.

Кроме того Великобритания подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Великобритании с 1 октября 2018 года.

В Великобритании валютный контроль отсутствует.

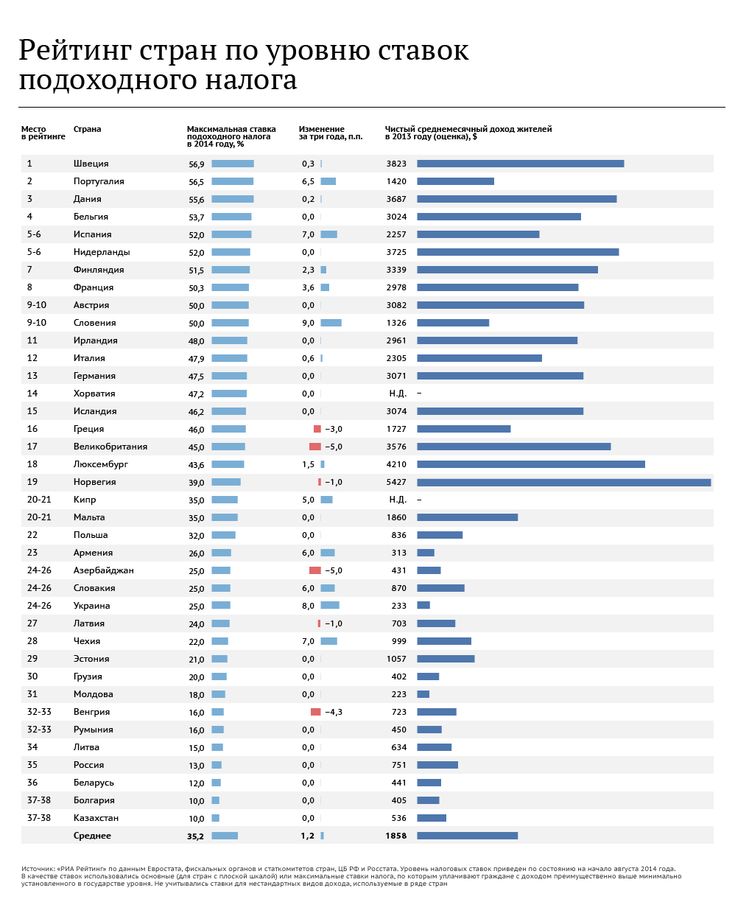

Топ-10 стран с самыми высокими налогами в мире

Одним из наиболее важных факторов при принятии решения о том, в какой стране мира реализовывать свои личные или деловые интересы, является сумма налога, взимаемого в той или иной конкретной юрисдикции.

Поэтому весьма разумно при рассмотрении вопроса о гражданстве или ВНЖ другой стран принимать во внимание налоговые ставки и действующие льготы для новых резидентов. Оптимизация налогов – одна из ключевых возможностей для каждого инвестора, особенно для тех, кто хочет открыть бизнес в другой стране.

Мы часто рассказывали о том, какие страны являются самыми богатыми и лучшими для жизни, где выгоднее и проще создать компанию, куда лучше переехать с семьей. Сегодня мы рассмотрим страны с самыми высокими налогами в мире. Это не значит, что в этих странах невозможно жить, однако если целью инвестиций является минимизация налогов, то советуем еще раз подумать, прежде чем инициировать переезд.

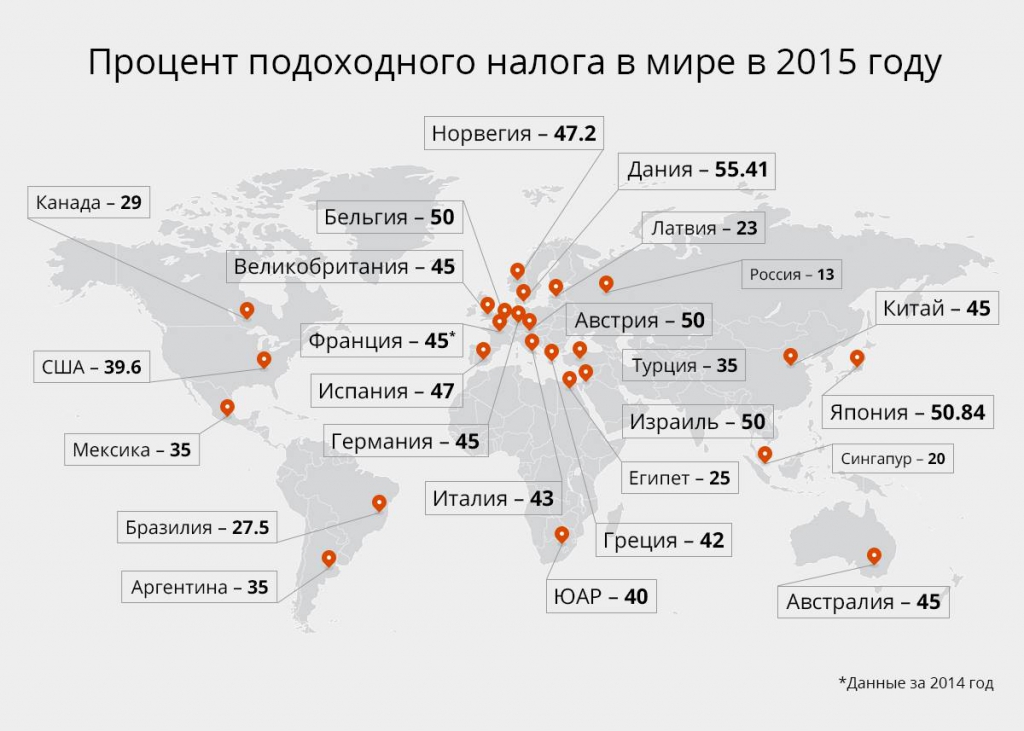

Открывает наш рейтинг Великобритания. До 2010 года максимальная ставка налога на доходы составляла 40%, которую потом увеличили до 50%. В 2013 году власти Великобритании уменьшили его до 45%. На сегодняшний день ставка остается на прежнем уровне, а социальный налог составляет 13,8%.

Следующую строчку занимает Ирландия. Здесь максимальная ставка подоходного налога составляет 48%, что на 8% больше, чем средняя ставка на севере Европы. Социальный налог установлен в размере 4%. Налог на наследство или дарения в последние годы увеличился на 5% и составляет 30%.

На восьмом месте рейтинга расположилась Финляндия. Здесь ставка налога на доходы на 1,2% больше, чем в Ирландии. В начале нулевых годов ХХ века власти Финляндии уменьшили ставку с 53,5% до 49,2%, но при этом увеличились ставки на другие виды налогов: налога на имущество и прирост капитала. Для религиозных жителей Финляндии также установлен налог в размере от 1 до 2%.

Япония – страна с самой большой ставкой подоходного налога. Если сравнивать ставки налога в Азии, то средняя ставка находится на уровне 23%, в то время как в Японии максимальное значение составляет 50%.

В Австрии максимальная ставка подоходного налога соответствует Японии. Но помимо высокой ставки налога на доходы, для всех австрийцев также установлены достаточно высокие ставки других налогов: 7,65% на социальное страхование, 22,8% на пенсионное страхование и 1,53% на страхование самозанятости. Налог на прирост капитала не отличается от ставки подходного налога и составляет 50%.

При среднем доходе в 45 000$, жители Бельгии платят налог со своих доходов по ставке 50%, ставка социального налога составляет 13,07%, муниципального налога – 11%, налога на прирост капитала – 33%.

Самая высокая ставка подоходного налога в Нидерландах достигает 52%. Налог на прирост капитала уплачивается по ставке 25%. При продаже земли каждому нидерландцу нужно заплатить налог в размере 6%. Налог на наследство составляет 40%. Может показаться, что ставки налогов крайне высокие, однако ранее налог на прирост капитала выплачивался по ставке 72%.

Тройку лидеров стран с самыми налогами замыкает Дания. Власти Дании снизили ставку подоходного налога с 62,3% до 55,4% в 2008 году, что по-прежнему остается крайне высокой ставкой. Налог на прирост капитала и налог на дивиденды уплачиваются по ставке от 28% до 42%. Все граждане также обязаны платить религиозный налог – от 0,4% до 1,5%.

Второе место в рейтинге занимает Швеция. Страна постоянно лидирует в списках стран с лучшими условиями для жизни. Что касается налогов, то они здесь крайне высокие. Каждый работающий человек платит социальный налог в размере 7%. Доходы от инвестиций облагаются налогом по ставке 30%. Бюджет, сформированный от полученных налогов, распределяется на образование, социальную инфраструктуру, здравоохранение и высокие пенсии.

Первое место в нашем рейтинге возглавляет Аруба – небольшой остров и одноимённое самоуправляемое государственное образование, расположенные на юге Карибского моря вблизи берегов Венесуэлы. Именно здесь установлена самая высокая ставка подоходного налога – 58,95%.

Ставка пенсионных выплат установлена в размере 9,5% для работодателя и 4% для работника. Ставка налога на страхование инвалидности зависит от отрасли и составляет от 0,25% до 2,5%. Ставка взносов на страхование по болезни для работодателя составляет 8,9% и 2,6% для работника. Общая сумма социальных налогов может достигать 27,5% от заработной платы.

Получение ВНЖ или даже гражданства в другой стране не всегда автоматически влечет за собой получение статуса налогового резидента. Чтобы быть увереным в том, что вы верно подаете налоговые декларации и пользуетесь всеми имеющимися льготами и программами налоговых оптимизаций, проконсультируйтесь к грамотным налоговым консультантом.

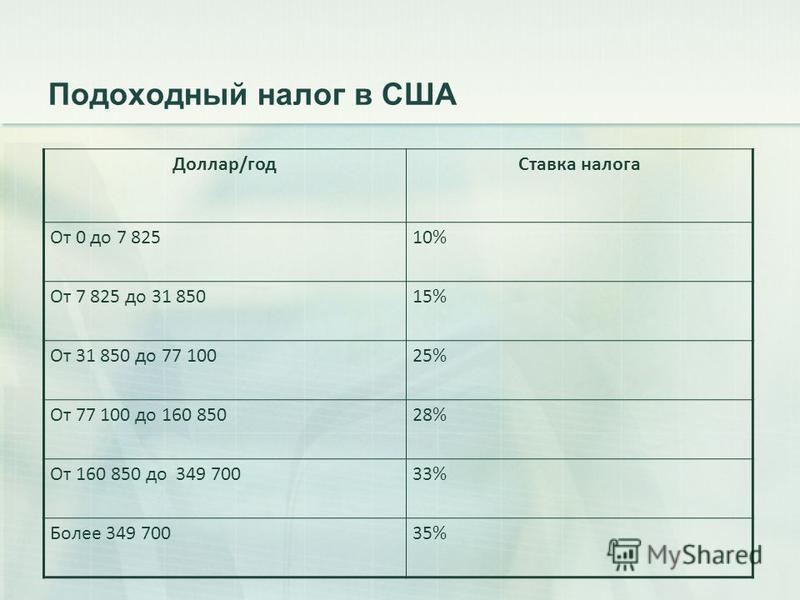

2022–2023 Налоговые скобки и ставки федерального подоходного налога

(Изображение предоставлено Getty Images)

Когда дело доходит до федеральных ставок подоходного налога и скобок, сами налоговые ставки не меняются с 2022 по 2023 год. То же самое семь налоговых ставок, действующих на 2022 налоговый год — 10%, 12%, 22%, 24%, 32%, 35% и 37% — по-прежнему применяются в 2023 году. (т. е. для каждой скобки устанавливаются новые начальная и конечная суммы в долларах). Это потому, что налоговые скобки корректируются каждый год с учетом инфляции. В результате вы можете оказаться в разных налоговых категориях в 2022 и 2023 годах. Это, конечно, также означает, что вы можете платить другую ставку налога на часть своего дохода в период с 2022 по 2023 год9.0003

Диапазоны налоговых ставок также различаются в зависимости от вашего статуса регистрации. Например, для лиц, подающих документы в одиночку, налоговая ставка в размере 22% на 2022 налоговый год начинается с 41 776 долларов США и заканчивается на уровне 89 075 долларов США. Однако для глав домохозяйств он увеличивается с 55 901 до 89 050 долларов. (В 2023 году диапазон 22% налога для одиноких составляет от 44 726 до 95 375 долларов США, в то время как такая же ставка применяется к заявителям из числа глав домохозяйств с налогооблагаемым доходом от 59 851 до 95 350 долларов.) Итак, это еще кое-что, о чем следует помнить, когда вы подаете декларацию или планируете уменьшить будущий налоговый счет.

[Получите бесплатный выпуск The Kiplinger Tax Letter , со своевременными налоговыми консультациями и рекомендациями, которые помогут защитить ваше с трудом заработанное богатство по мере изменения налогового законодательства. Для получения бесплатной копии от вас не требуется никакой информации.]

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Прибыль и процветание с лучшими экспертными советами по инвестированию, налогам, пенсионному обеспечению, личным финансам и многому другому — прямо на вашу электронную почту.

Прибыль и процветание благодаря лучшим советам экспертов — прямо на вашу электронную почту.

Налоговые ставки и скобки за 2022 год

Когда вы будете работать над федеральной налоговой декларацией за 2022 год в следующем году, вот налоговые скобки и ставки, которые вам понадобятся в зависимости от вашего статуса подачи:

Проведите пальцем по экрану для прокрутки по горизонтали

Single Filers and Married Couples Filing Jointly

Tax Rate

Taxable Income (Single)

Taxable Income (Married Filing Jointly)

10%

Up to $10,275

до 20 550 долл. США

12%

$ 10,276 до 41,775

$ 20 551 до 83 550,550

22%

$ 41,7766 до

22%

.0051

24%

$89,076 to $170,050

$178,151 to $340,100

32%

$170,051 to $215,950

$340,101 to $431,900

35%

$215,951 to $539,900

$431,901 to $647,850

37%

СВОЖe 539 900

более 647 850 долл. США

—

Смай0045

Tax Rate

Taxable Income (Married Filing Separately)

Taxable Income (Head of Household)

10%

Up to $10,275

Up to $14,650

12%

$ 10 276 до 41 775 долл. США

$ 14 651 до 55,900 долл. США

22%

долл. США 4176 до $ 89,075

$ 555,776 до $ 89,075

$ 555,776 до $ 89,075

,

118 81111111111111111111111111711711711711710 гг.0048 $89,076 to $170,050

$89,051 to $170,050

32%

$170,051 to $215,950

$170,051 to $215,950

35%

$215,951 to $323,925

$215,951 to $539,900

37%

Over $332 925

Более $539 900

—

Налоговые ставки и скобки на 2023 год

это диапазоны и ставки федерального подоходного налога 2023 года для четырех наиболее распространенных статусов подачи:

Свигай по горизонтальному прокруту

Одиночные пары и супружеские пары, подающие совместно

Ставка налога

Налогооблагаемый доход (

налогооблагаемый доход (

Налогооблагаемый доход (одному)

Налогооблагаемый доход (

.

10%

До 11 000 долл. США

до 22 000 долл. США

12%

$ 11001 до 44,725

$ 22 001 до 89,450

22 001 до 89,450 450

22,001 долл.0051

$44,726 to $95,375

$89,451 to $190,750

24%

$95,376 to $182,100

$190,751 to $364,200

32%

$182,101 to $231,250

$364,201 to $462,500

35%

$231,251 to $578,125

$462,501 to $693,750

37%

Over $578,125

Over $693,750

—

Swipe to scroll horizontally

Married Couples Filing Separately and Head-of-Household Filers

Tax Rate

Taxable Income (Married Filing Separately)

Taxable Income (Head of Household)

10%

До 11 000 долл. США

до 15 700 долл. США

12%

долл. США.0048 $44,726 to $95,375

$59,851 to $95,350

24%

$95,376 to $182,100

$95,351 to $182,100

32%

$182,101 to $231,250

$182,101 to $231,250

35%

$231,251 до 346 875 долл. США

$ 231 251 до 578 100

37%

более 346,875

более 578,100

0 3

— 9002 40024 40024 40002

— 9002 40024 40002 40002 — 9002 40024 40002 —

— 9002 40024

— 9002 40024

—

—

.0025

Поскольку инфляция была высокой в прошлом году или около того, инфляционные корректировки в этом году повлияли на налоговые категории больше, чем мы привыкли видеть. Это проявляется, когда мы смотрим на «ширину» скобок 2023 года и видим, что они стали сравнительно шире, чем раньше. (Под шириной мы подразумеваем сумму дохода, облагаемого налогом по применимой ставке, то есть разницу между самой низкой суммой в долларах и самой высокой суммой в долларах.)

Возьмем, к примеру, 22%-ную группу для плательщиков единого налога. В 2021 налоговом году диапазон варьировался от 40 526 до 86 375 долларов США и покрывал 45 849 долларов США.налогооблагаемого дохода (86 375 долл. США – 40 526 долл. США = 45 849 долл. США). На 2022 год 22-процентная планка для одиноких увеличивается с 41 776 до 89 075 долларов и покрывает 47 299 долларов налогооблагаемого дохода (89 075 долларов — 41 776 долларов = 47 299 долларов). Таким образом, с 2021 по 2022 год 22-процентная планка для одиночных регистраторов расширилась на 1450 долларов (47 299 долларов — 45 849 долларов = 1450 долларов).

Однако к 2023 году ширина 22-процентной сетки в одиночном разряде увеличилась более чем в два раза. Планка на 2023 год охватывает 50 649 долларов налогооблагаемого дохода (95 375 долларов США – 44 726 долларов США = 50 649 долларов США), что на 3 350 долларов США больше, чем в 2022 году9.0003

Но это нормально — более широкие налоговые рамки — это хорошо, потому что они помогают предотвратить «расползание скобок». Когда диапазон становится шире, меньше шансов, что вы окажетесь в более высокой налоговой категории, если ваш доход останется прежним или не будет расти со скоростью инфляции из года в год.

Как работают налоговые рамки

Предположим, вы одиноки и в 2022 году получаете 100 000 долларов налогооблагаемого дохода. 24 000 долларов? Нет ! Ваш налог фактически составляет минус этой суммы. Это потому, что при использовании предельных налоговых ставок только часть вашего дохода облагается налогом по ставке 24%. Остальная часть облагается налогом по ставкам 10%, 12% и 22%.

Вот как это работает. Опять же, если предположить, что вы одиноки и имеете налогооблагаемый доход в размере 100 000 долларов США в 2022 году, первые 10 275 долларов вашего дохода облагаются налогом по ставке 10%, что составляет 1028 долларов США налога. Следующие 31 500 долларов дохода (сумма от 10 276 до 41 775 долларов) облагаются налогом по ставке 12% за дополнительные 3 780 долларов налога. После этого следующие 47 300 долларов вашего дохода (с 41 776 до 89 долларов0,075) облагается налогом по ставке 22% в размере 10 406 долларов США налога. Остается только 10 925 долларов вашего налогооблагаемого дохода (сумма свыше 89 075 долларов), которые облагаются налогом по ставке 24%, что составляет дополнительные 2 622 доллара налога. Когда вы сложите все это, ваш общий налог в 2022 году составит всего 17 836 долларов. (Это на 6 164 доллара меньше, чем если бы ко всем 100 000 долларов применялась фиксированная ставка 24%.)

Теперь предположим, что вы миллионер. (Мы все можем мечтать, верно?) Если вы одиноки, только ваш доход в 2022 году свыше 539 900 долларов облагается налогом по максимальной ставке (37%). Остальное облагается налогом по более низким ставкам, как описано выше. Так, например, налог на $1 млн на одного человека в 2022 году составляет $332,9.55. Это большие деньги, но все же на 37 045 долларов меньше, чем если бы ставка 37% применялась как фиксированная ставка ко всему 1 миллиону долларов (что привело бы к налоговому счету на 370 000 долларов).

Ставки налога на прирост капитала

Важно отметить, что ставки налога на прирост капитала от продажи акций, облигаций, криптовалюты, недвижимости и других капитальных активов не обязательно совпадают со ставками налога, упомянутыми выше для заработной платы. , проценты, снятие пенсионных счетов и другие «обычные» доходы. При определении налога на прирост капитала применяемые ставки обычно зависят от того, как долго вы владели капитальным активом до его продажи.

Если вы владеете капитальным активом в течение одного года или менее, любая прибыль от продажи считается краткосрочным приростом капитала и облагается налогом по ставкам для обычного дохода, указанным выше. Однако, если вы владеете активом более одного года, прибыль рассматривается как долгосрочный прирост капитала и облагается налогом по более низкой ставке — 0%, 15% или 20%. Как и в случае с обычными налоговыми ставками и скобками, какая конкретная ставка налога на долгосрочный прирост капитала применяется, зависит от вашего налогооблагаемого дохода. Однако рамки долгосрочного прироста капитала установлены таким образом, что вы, как правило, будете платить налог по более низкой ставке, чем если бы применялись обычные налоговые ставки и скобки.

Дополнительную информацию о налогообложении прироста капитала см. в разделе Налог на прирост капитала 101.

Рокки был старшим налоговым редактором Kiplinger с октября 2018 г. по январь 2023 г. Он имеет более чем 20-летний опыт работы в сфере федерального налогообложения и налогообложения штата. До прихода в Kiplinger он работал в Wolters Kluwer Tax & Accounting и Kleinrock Publishing, где предоставлял последние новости и рекомендации для дипломированных бухгалтеров, налоговых юристов и других специалистов в области налогообложения. Он также был процитирован в качестве эксперта USA Today , Forbes , US News & World Report , Reuters , Accounting Today и другие средства массовой информации. Рокки имеет юридическое образование Университета Коннектикута и степень бакалавра права. по истории Солсберийского университета.

Налоговые ставки штата Массачусетс | Mass.gov

Тип налога

Мера

Рейтинг

Срок возврата

Налоговый год 2022 (Подача в 2023) Личный доход и фидуциарный доход

Не позднее 15 апреля для заявок за календарный год. 15-й день 4-го месяца для отчетности за финансовый год.

Краткосрочный прирост капитала и долгосрочный доход от предметов коллекционирования

12,00%

Не позднее 15 апреля для заявок за календарный год. 15-й день 4-го месяца для отчетности за финансовый год.

Налоговый год 2022 (Подача в 2023 году) Нерезидент

Источник дохода в Массачусетсе

5,00%

Не позднее 15 апреля для заявок за календарный год. 15-й день 4-го месяца для отчетности за финансовый год.

Налоговый год 2022 Удержание

Заработная плата

5,00%

При ежегодном удержании: до 100 долларов США — ежегодное представление; $101-1200 — ежеквартальные отчеты; $1,201-25,000 — ежемесячная подача; более 25 000 долларов США — ежеквартальные отчеты, еженедельные платежи

Универсал

Федеральное налогооблагаемое имущество Недвижимое и материальное имущество штата Массачусетс

0,8% — 16%

В течение 9 месяцев после даты смерти наследодателя

Алкогольные напитки

Солод (31 гал. баррель)

$3,30

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Сидр 3%-6% (галлон вина)

$0,03

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Вино тихое, включая вермут (винные галлоны)

0,55 $

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Игристое вино (винные галлоны)

0,70 $

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Алкогольные напитки 15% или менее (винные галлоны)

1,10 $

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Алкогольные напитки крепостью более 15%-50% (винные галлоны)

4,05 $

Ежемесячно, не позднее 20-го числа месяца.

Алкогольные напитки

Алкогольные напитки с содержанием спирта более 50% (пруф гал.)

4,05 $

Ежемесячно, не позднее 20-го числа месяца.

Сигареты

Упаковка из 20 штук

$3,51

Ежемесячно, не позднее 20-го числа месяца. Неклассифицированные приобретатели должны подавать документы при импорте или приобретении.

Бездымный табак

Бездымный табак (процент от цены, уплачиваемый лицензиатом)

210%

Ежемесячно, не позднее 20 числа месяца

Сигары и курительный табак

Сигары и курительный табак (процент от цены, уплачиваемый лицензиатом)

40%

Ежеквартально, не позднее 20-го дня, следующего за окончанием налогового периода.

Электронные системы доставки никотина

Оптовая цена

75,00%

Ежемесячно, не позднее 20 числа числа месяца

Документы

Цена продажи (за вычетом предполагаемой ипотеки) недвижимости

2,28 долл. США за 500 долл. США

Посетите TIR 19-14 для получения информации о доплате.

Ежемесячно, не позднее 10-го числа месяца (подается реестрами сделок).

Топливо моторное

Бензин и дизельное топливо за галлон

0,24 $

Ежемесячно, не позднее 20-го числа месяца

Топливо моторное

Пропан, сжиженный газ и т. д. (без минимума)

29,2%

Ежемесячно, не позднее 20-го числа месяца

Топливо моторное

Авиация (минимум 10 центов)

38,2%

Ежемесячно, не позднее 20-го числа месяца

Топливо моторное

Топливо для реактивных двигателей по местному заказу (минимум 5 центов)

17,3%

Ежемесячно, не позднее 20-го числа месяца

Вместимость номера

Занятость государственной комнаты

Государственная ставка акцизного налога на проживание составляет 5,7%. Обратите внимание, что хотя закон предусматривает ставку в размере 5%, некодифицированный подоходный налог добавляет к этой ставке 0,7%.

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Вместимость номера

Местная опция

В дополнение к акцизному сбору штата в городах и поселках Массачусетса разрешено взимать местный акцизный налог на проживание в размере до 6% (6,5% для Бостона).

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Вместимость номера

Финансирование конференц-центра

В городах Бостон, Вустер, Кембридж, Спрингфилд, Уэст-Спрингфилд и Чикопи за финансирование конференц-центров взимается дополнительный налог в размере 2,75%. Дополнительную информацию см. в TIR 05-01.

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Вместимость номера

Фонд защиты вод Кейп-Кода и островов

В округах Барнстейбл, Нантакет и Дьюкс с 1 июля 2019 г. может взиматься дополнительная плата в размере 2,75% от Фонда охраны вод Кейп-Код и островов.. В настоящее время это относится ко всем муниципалитетам округа Барнстейбл.

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Вместимость номера

Плата за краткосрочную аренду

Начиная с 1 июля 2019 г. , только для краткосрочной аренды, городам и поселкам разрешается взимать дополнительную плату за воздействие на общество в размере до 3%, если оператор имеет более одного объекта недвижимости в этом районе или арендует 2 или Дом на 3 семьи на краткосрочной аренде.

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Клубные алкогольные напитки

Валовая выручка

0,57%

Не позднее 15 апреля.

Налог с продаж и использования

Продажа, аренда или использование материального личного имущества, включая сигареты, телекоммуникационные услуги и некоторые виды топлива.

6,25%

Не позднее 30-го дня после закрытия налогового периода. При годовой ответственности: до 100 долларов — годовая подача; $101-1200 — ежеквартальные отчеты; свыше $1200 — ежемесячная подача.

Налог с продаж на марихуану

Употребление марихуаны взрослыми регулируется:

налог штата с продаж

государственный акцизный налог

местный вариант для городов

6,25% (государственный налог с продаж) 10,75% (государственный акциз) до 3 % (местный вариант для городов)

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Налог с продаж на питание, готовую пищу и все напитки

Любая «ресторанная» еда и любое потребление напитков в любых количествах.

6,25%

Город может также взимать местный налог с продаж при продаже ресторанных блюд. Посетите TIR 09-13.

Ежемесячно, не позднее 30-го дня после закрытия налогового периода.

Служба прямого спутникового вещания

Валовой доход

5%

Ежемесячно, не позднее 20-го числа каждого календарного месяца.

Деловые и производственные корпорации

Чистая прибыль Материальное имущество или собственный капитал

Минимум $456

8,0% 2,60 доллара за 1000 долларов

Не позднее 15-го числа четвертого месяца после закрытия налогового года.

S корпорации, подпадающие под G.L. c. 63 §§ 32D, 39

Общая выручка от 6 миллионов долларов США, но менее 9 миллионов долларов США (чистая прибыль)

2 % (налоговый год 2020)

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, подпадающие под G.L. c. 63 §§ 32D, 39

Всего поступлений $9млн или более (чистый доход)

3 % (налоговый год 2020)

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, подпадающие под G.L. c. 63 §§ 32D, 39

Материальное имущество или собственный капитал

2,60 долл. США за 1000 долл. США

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, подпадающие под G.L. c. 63 §§ 32D, 39

Минимум

$456

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, подпадающие под G.L. c. 63 §§ 32D, 39

Чистый доход, подлежащий налогообложению на федеральном уровне, включая определенные встроенные прибыли, которые облагаются налогом на федеральном уровне в соответствии с § 1374 IRC, и доход от пассивных инвестиций, облагаемый на федеральном уровне в соответствии с § 1375 IRC.

8%

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпорация безопасности Небанковская холдинговая компания Банковская холдинговая компания

Валовой доход Валовой доход Минимум

1,32 % 0,33 % 456 долл. США

Не позднее 15-го числа четвертого месяца после закрытия налогового года.

Финансовые учреждения

Чистая прибыль Минимум

9% 456 долларов

Не позднее 15-го числа четвертого месяца после закрытия налогового года.

S корпорации, являющиеся финансовыми учреждениями

Общая выручка от 6 миллионов долларов США, но менее 9 миллионов долларов США (чистая прибыль)

2,67% (налоговый год 2020)

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, являющиеся финансовыми учреждениями

Общая выручка 9 миллионов долларов или более (чистая прибыль)

4% (налоговый год 2020)

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

S корпорации, являющиеся финансовыми учреждениями

Минимум

$456

Не позднее 15-го числа третьего месяца после закрытия налогового года.

Корпорации, являющиеся финансовыми учреждениями

Чистый доход, подлежащий налогообложению на федеральном уровне.

9%

Не позднее 15-го числа третьего месяца после закрытия налогового года. Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C. 11.1.

Судовой акциз

Стоимость (доля участия) доли корпорации в корабле или судне, участвующем в межгосударственной или внешней торговле.

0,33333%

Не позднее 15 марта подается форма 355S.

Не позднее 15 апреля, если подана форма 355.

Страховая компания Домашняя жизнь

Премии

2,0%

Не позднее 15 апреля.

Зарубежная жизнь

Премии

2,0%

Не позднее 15 апреля.

Бытовой травматизм

Премии

2,28%

Не позднее 15 апреля.

Бытовой травматизм

Валовой инвестиционный доход

0,0%-1,0%

Не позднее 15 апреля.

Иностранный пострадавший

Премии

2,28%

Не позднее 15 апреля.

Океанский морской

Андеррайтинговая прибыль

5,7%

Не позднее 15 мая.

Автомобили в гараже за пределами Массачусетса

от 90% до 10% от прейскурантной цены производителя

25 долларов за 1000 долларов

Не позднее чем через 30 дней после выдачи налоговой накладной.

Обзорная экскурсия по Бостону

Покупка билетов или посещение любого водного или наземного туристического объекта, развлекательного круиза или троллейбусного тура, начинающегося или находящегося в Массачусетсе и частично или полностью проводимого в Бостоне.

5% до 32.5%, в зависимости от суммы дивидендов.

5% до 32.5%, в зависимости от суммы дивидендов.

Гербовый сбор при приобретении жилой недвижимости составляет 15% (если приобретатель – физическое лицо, а приобретаемый объект – единственное жилье, то сбор взимается по прогрессивной шкале до 12%).

Гербовый сбор при приобретении жилой недвижимости составляет 15% (если приобретатель – физическое лицо, а приобретаемый объект – единственное жилье, то сбор взимается по прогрессивной шкале до 12%).

Основная цель – обложить налогом прибыль, которая была искусственно выведена из-под налогообложения в Великобритании.

Основная цель – обложить налогом прибыль, которая была искусственно выведена из-под налогообложения в Великобритании.

Но помимо высокой ставки налога на доходы, для всех австрийцев также установлены достаточно высокие ставки других налогов: 7,65% на социальное страхование, 22,8% на пенсионное страхование и 1,53% на страхование самозанятости. Налог на прирост капитала не отличается от ставки подходного налога и составляет 50%.

Но помимо высокой ставки налога на доходы, для всех австрийцев также установлены достаточно высокие ставки других налогов: 7,65% на социальное страхование, 22,8% на пенсионное страхование и 1,53% на страхование самозанятости. Налог на прирост капитала не отличается от ставки подходного налога и составляет 50%. Налог на прирост капитала и налог на дивиденды уплачиваются по ставке от 28% до 42%. Все граждане также обязаны платить религиозный налог – от 0,4% до 1,5%.

Налог на прирост капитала и налог на дивиденды уплачиваются по ставке от 28% до 42%. Все граждане также обязаны платить религиозный налог – от 0,4% до 1,5%. Ставка налога на страхование инвалидности зависит от отрасли и составляет от 0,25% до 2,5%. Ставка взносов на страхование по болезни для работодателя составляет 8,9% и 2,6% для работника. Общая сумма социальных налогов может достигать 27,5% от заработной платы.

Ставка налога на страхование инвалидности зависит от отрасли и составляет от 0,25% до 2,5%. Ставка взносов на страхование по болезни для работодателя составляет 8,9% и 2,6% для работника. Общая сумма социальных налогов может достигать 27,5% от заработной платы. (т. е. для каждой скобки устанавливаются новые начальная и конечная суммы в долларах). Это потому, что налоговые скобки корректируются каждый год с учетом инфляции. В результате вы можете оказаться в разных налоговых категориях в 2022 и 2023 годах. Это, конечно, также означает, что вы можете платить другую ставку налога на часть своего дохода в период с 2022 по 2023 год9.0003

(т. е. для каждой скобки устанавливаются новые начальная и конечная суммы в долларах). Это потому, что налоговые скобки корректируются каждый год с учетом инфляции. В результате вы можете оказаться в разных налоговых категориях в 2022 и 2023 годах. Это, конечно, также означает, что вы можете платить другую ставку налога на часть своего дохода в период с 2022 по 2023 год9.0003

США

США США

США

США

США Это проявляется, когда мы смотрим на «ширину» скобок 2023 года и видим, что они стали сравнительно шире, чем раньше. (Под шириной мы подразумеваем сумму дохода, облагаемого налогом по применимой ставке, то есть разницу между самой низкой суммой в долларах и самой высокой суммой в долларах.)

Это проявляется, когда мы смотрим на «ширину» скобок 2023 года и видим, что они стали сравнительно шире, чем раньше. (Под шириной мы подразумеваем сумму дохода, облагаемого налогом по применимой ставке, то есть разницу между самой низкой суммой в долларах и самой высокой суммой в долларах.) Планка на 2023 год охватывает 50 649 долларов налогооблагаемого дохода (95 375 долларов США – 44 726 долларов США = 50 649 долларов США), что на 3 350 долларов США больше, чем в 2022 году9.0003

Планка на 2023 год охватывает 50 649 долларов налогооблагаемого дохода (95 375 долларов США – 44 726 долларов США = 50 649 долларов США), что на 3 350 долларов США больше, чем в 2022 году9.0003 Опять же, если предположить, что вы одиноки и имеете налогооблагаемый доход в размере 100 000 долларов США в 2022 году, первые 10 275 долларов вашего дохода облагаются налогом по ставке 10%, что составляет 1028 долларов США налога. Следующие 31 500 долларов дохода (сумма от 10 276 до 41 775 долларов) облагаются налогом по ставке 12% за дополнительные 3 780 долларов налога. После этого следующие 47 300 долларов вашего дохода (с 41 776 до 89 долларов0,075) облагается налогом по ставке 22% в размере 10 406 долларов США налога. Остается только 10 925 долларов вашего налогооблагаемого дохода (сумма свыше 89 075 долларов), которые облагаются налогом по ставке 24%, что составляет дополнительные 2 622 доллара налога. Когда вы сложите все это, ваш общий налог в 2022 году составит всего 17 836 долларов. (Это на 6 164 доллара меньше, чем если бы ко всем 100 000 долларов применялась фиксированная ставка 24%.)

Опять же, если предположить, что вы одиноки и имеете налогооблагаемый доход в размере 100 000 долларов США в 2022 году, первые 10 275 долларов вашего дохода облагаются налогом по ставке 10%, что составляет 1028 долларов США налога. Следующие 31 500 долларов дохода (сумма от 10 276 до 41 775 долларов) облагаются налогом по ставке 12% за дополнительные 3 780 долларов налога. После этого следующие 47 300 долларов вашего дохода (с 41 776 до 89 долларов0,075) облагается налогом по ставке 22% в размере 10 406 долларов США налога. Остается только 10 925 долларов вашего налогооблагаемого дохода (сумма свыше 89 075 долларов), которые облагаются налогом по ставке 24%, что составляет дополнительные 2 622 доллара налога. Когда вы сложите все это, ваш общий налог в 2022 году составит всего 17 836 долларов. (Это на 6 164 доллара меньше, чем если бы ко всем 100 000 долларов применялась фиксированная ставка 24%.) Остальное облагается налогом по более низким ставкам, как описано выше. Так, например, налог на $1 млн на одного человека в 2022 году составляет $332,9.55. Это большие деньги, но все же на 37 045 долларов меньше, чем если бы ставка 37% применялась как фиксированная ставка ко всему 1 миллиону долларов (что привело бы к налоговому счету на 370 000 долларов).

Остальное облагается налогом по более низким ставкам, как описано выше. Так, например, налог на $1 млн на одного человека в 2022 году составляет $332,9.55. Это большие деньги, но все же на 37 045 долларов меньше, чем если бы ставка 37% применялась как фиксированная ставка ко всему 1 миллиону долларов (что привело бы к налоговому счету на 370 000 долларов). Однако, если вы владеете активом более одного года, прибыль рассматривается как долгосрочный прирост капитала и облагается налогом по более низкой ставке — 0%, 15% или 20%. Как и в случае с обычными налоговыми ставками и скобками, какая конкретная ставка налога на долгосрочный прирост капитала применяется, зависит от вашего налогооблагаемого дохода. Однако рамки долгосрочного прироста капитала установлены таким образом, что вы, как правило, будете платить налог по более низкой ставке, чем если бы применялись обычные налоговые ставки и скобки.

Однако, если вы владеете активом более одного года, прибыль рассматривается как долгосрочный прирост капитала и облагается налогом по более низкой ставке — 0%, 15% или 20%. Как и в случае с обычными налоговыми ставками и скобками, какая конкретная ставка налога на долгосрочный прирост капитала применяется, зависит от вашего налогооблагаемого дохода. Однако рамки долгосрочного прироста капитала установлены таким образом, что вы, как правило, будете платить налог по более низкой ставке, чем если бы применялись обычные налоговые ставки и скобки. Он также был процитирован в качестве эксперта USA Today , Forbes , US News & World Report , Reuters , Accounting Today и другие средства массовой информации. Рокки имеет юридическое образование Университета Коннектикута и степень бакалавра права. по истории Солсберийского университета.

Он также был процитирован в качестве эксперта USA Today , Forbes , US News & World Report , Reuters , Accounting Today и другие средства массовой информации. Рокки имеет юридическое образование Университета Коннектикута и степень бакалавра права. по истории Солсберийского университета.

баррель)

баррель)

д. (без минимума)

д. (без минимума)

, только для краткосрочной аренды, городам и поселкам разрешается взимать дополнительную плату за воздействие на общество в размере до 3%, если оператор имеет более одного объекта недвижимости в этом районе или арендует 2 или Дом на 3 семьи на краткосрочной аренде.

, только для краткосрочной аренды, городам и поселкам разрешается взимать дополнительную плату за воздействие на общество в размере до 3%, если оператор имеет более одного объекта недвижимости в этом районе или арендует 2 или Дом на 3 семьи на краткосрочной аренде.

Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1.

Корпуса S, являющиеся членами объединенной группы, должны видеть 830 CMR 62C.11.1. 11.1.

11.1.

Об авторе