Степень платежеспособности по текущим обязательствам нормативное значение: Степень платежеспособности по текущим обязательствам \ Акты, образцы, формы, договоры \ КонсультантПлюс

Анализ платежеспособности должника — Студопедия

Поделись

Коэффициенты, характеризующие

платежеспособность должника

2. Коэффициент абсолютной ликвидности.

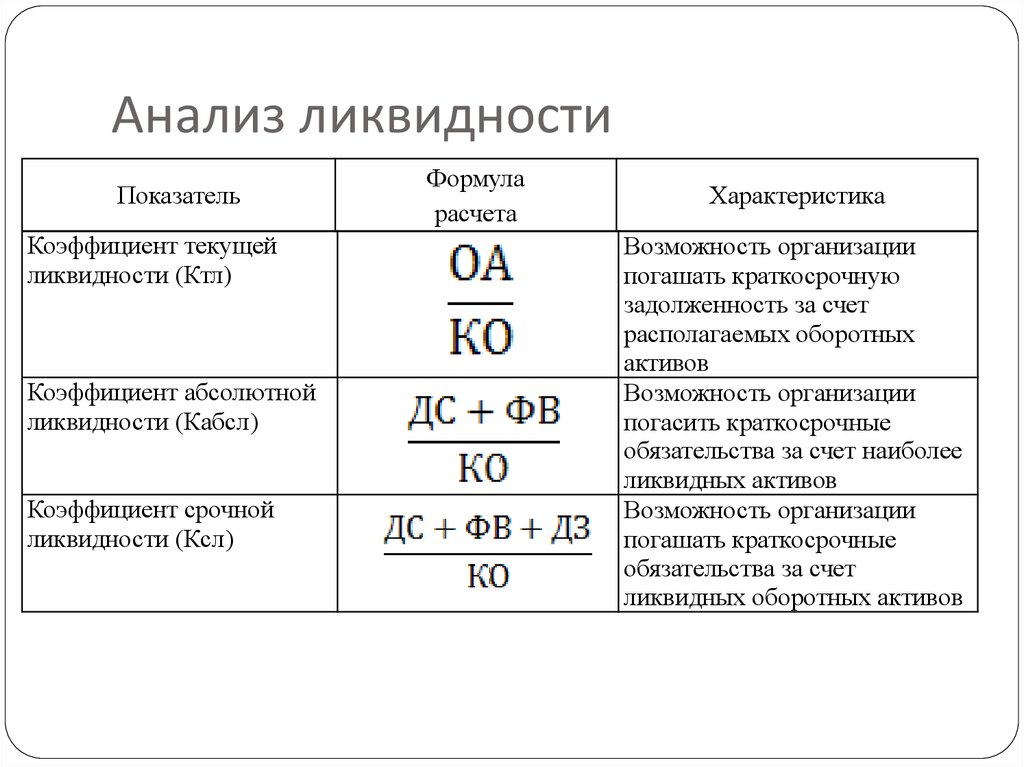

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

3. Коэффициент текущей ликвидности.

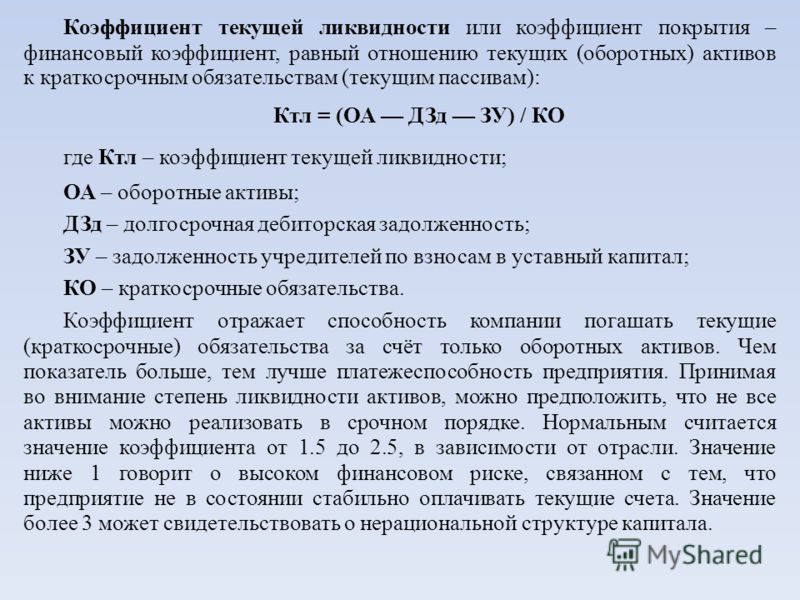

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

4. Показатель обеспеченности обязательств должника его активами.

Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

5. Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

1) Коэффициент текущей ликвидности определяется по формуле

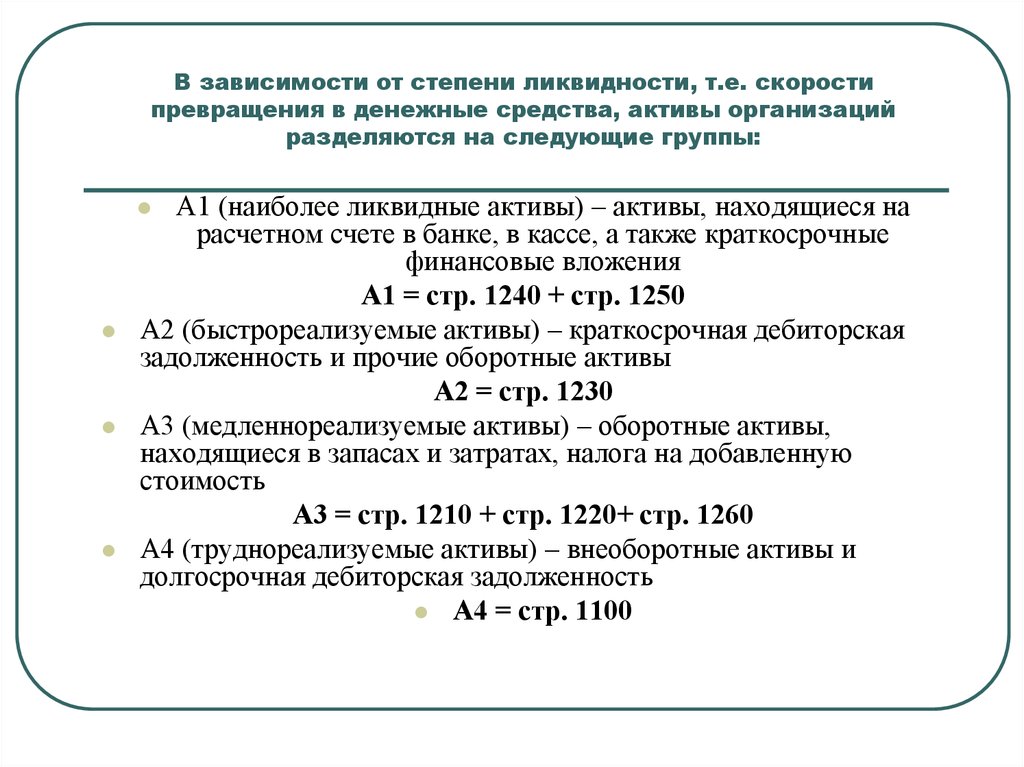

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2) Коэффициент абсолютной ликвидности определяется по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

3) Показатель обеспеченности должника его активами = ([Cкорректированные внеоборотные активы] + [Ликвидные активы])/ [Обязательства Должника] =

=

4) Степень платежеспособности по текущим обязательствам=

Текущие обязательства Должника/Среднемесячная выручка

| _КП_ Врср | 690 К1 |

К1. Среднемесячная выручка

Коэффициенты платежеспособности, рассчитанные в соответствии с Правилами проведения арбитражным управляющим финансового анализа, утвержденными Постановлением Правительства РФ от 25.06.2003 г. N 367, показывают, в какой степени ликвидные и наиболее ликвидные активы организации позволяют ей отвечать по своим текущим обязательствам. Ниже в таблице рассчитаны коэффициенты ликвидности для ОАО «КД авиа», а также показатель обеспеченности обязательств должника.

| Коэффициенты платежеспособности | Значение показателя | Изменение показателя (гр. 5 — гр.2) 5 — гр.2)

| Комментарий | |||

| 31.12.2005 | 31.12.2006 | 31.12.2007 | 31.12.2008 | |||

| Коэффициент текущей ликвидности | 1,13 | 0,61 | 0,65 | 0,52 | -0,61 | Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Определяется как отношение ликвидных активов к текущим обязательствам должника. Нормальное значение: не менее 1. |

| Коэффициент абсолютной ликвидности | 0,28 | 0,13 | 0,08 | 0,06 | -0,22 | Показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Нормальное значение: 0,2 и более. Рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Нормальное значение: 0,2 и более.

|

| Показатель обеспеченности обязательств должника его активами | 1,5 | 0,79 | 1,06 | 0,6 | -0,9 | Характеризует величину активов должника, приходящихся на единицу долга. Рассчитывается как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника. Нормальное значение: не менее 1. |

За весь рассматриваемый период отмечено сильное падение коэффициента текущей ликвидности c 1,13 до 0,52 (т.е. на 0,61). По состоянию на 31.12.2008 значение коэффициента можно охарактеризовать как не соответсвующее норме. В начале рассматриваемого периода коэффициент текущей ликвидности укладывался в нормативное значение, однако позже перестал соответствовать норме.

На 31.12.2008 коэффициент абсолютной ликвидности равнялся 0,06. Отмечено очень сильное снижение коэффициента абсолютной ликвидности за анализируемый период (с 31.12.2005 по 31.12.2008) – на 0,22. Кроме того, тенденцию на падение коэффициента абсолютной ликвидности также подтверждает усредненный (линейный) тренд. В течение всего анализируемого периода коэффициент постоянно уменьшался. На 31.12.2008 коэффициент абсолютной ликвидности имеет неудовлетворительное значение. Это означает, что у ОАО «КД авиа» недостаточно наиболее активов, которые можно в сжатые сроки перевести в денежные средства для погашения текущей задолженности.

Отмечено очень сильное снижение коэффициента абсолютной ликвидности за анализируемый период (с 31.12.2005 по 31.12.2008) – на 0,22. Кроме того, тенденцию на падение коэффициента абсолютной ликвидности также подтверждает усредненный (линейный) тренд. В течение всего анализируемого периода коэффициент постоянно уменьшался. На 31.12.2008 коэффициент абсолютной ликвидности имеет неудовлетворительное значение. Это означает, что у ОАО «КД авиа» недостаточно наиболее активов, которые можно в сжатые сроки перевести в денежные средства для погашения текущей задолженности.

Как и два предыдущих коэффициента платежеспособности, показатель обеспеченности обязательств должника на 31 декабря 2008 г. имеет неудовлетворительное значение (0,6), которое говорит о недостаточности у организации активов, которые можно направить на погашение всех имеющихся обязательств.

Все три приведенных в таблице коэффициента отрицательно характеризуют структуру активов и обязательств ОАО «КД авиа» с точки зрения платежеспособности.

В следующей таблице приведен показатель платежеспособности должника. Показатель рассчитан как отношение текущих обязательств должника на указанную дату к величине среднемесячной выручки (нетто) за данный период.

| Значение показателя | Изменение показателя (гр.4 — гр.2) | |||

| 31.12.2006 | 31.12.2007 | 31.12.2008 | ||

| Степень платежеспособности по текущим обязательствам | 10,3 | 15,1 | 12,2 | +1,9 |

На последний день анализируемого периода (31.12.2008) cтепень платежеспособности по текущим обязательствам составила 12,2. Это означает, что для покрытия текущих обязательств организации необходимо получить выручку (в среднемесячной сумме по данным за последний год) за 12,2 месяца. Допустимое значение: не более 6.

Анализ платежеспособности

Одним из показателей, характеризующих финансовое положение Общества, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

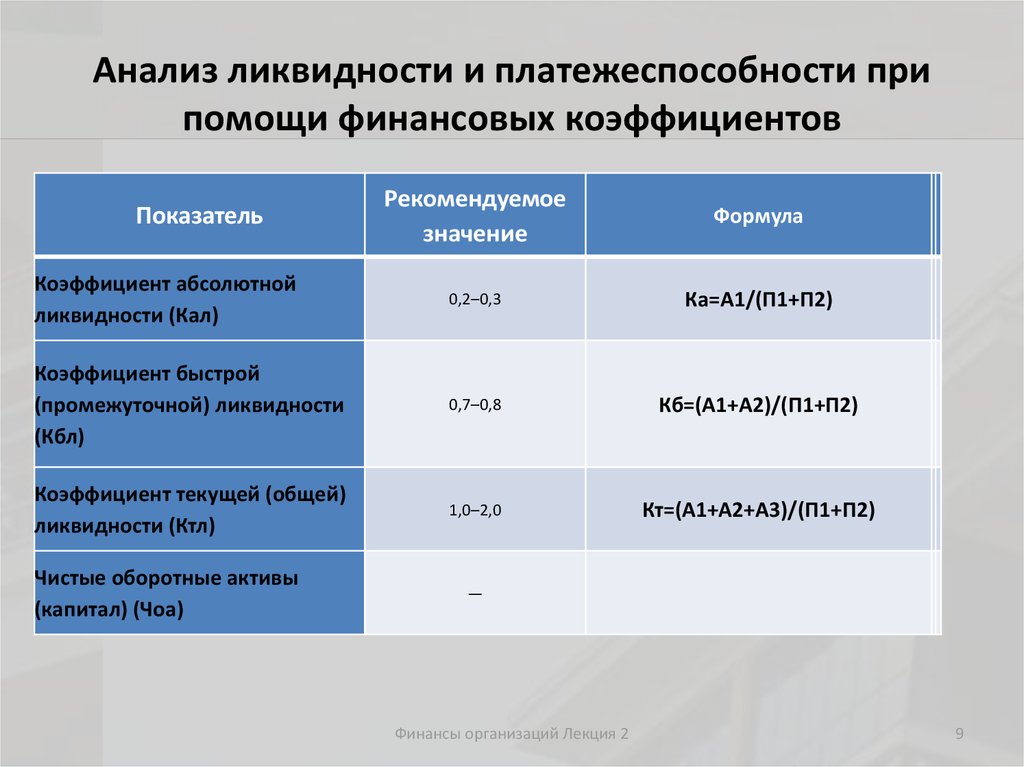

Наряду с абсолютными показателями, рассчитанными в для оценки ликвидности и платежеспособности Общества необходимо рассчитать относительные показатели:

Общий коэффициент

ликвидности баланса показывает,

какая часть обязательств может быть

погашена за счет всех активов.

Рассчитывается по формуле: Л1=(А1+0,5А2+0,3

А3)/(П1+0,5П2 +0,3П3).

Нормативное значение 2-2,5

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно и определяется по формуле: Л2=А1/П1+П2.

Нормативное значение – больше 0,2

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется по формуле: Л3=(А1+А2+А3)/(П1+П2).

Нормативное значение – 1,0

Коэффициент обеспеченности собственными оборотными средствами характеризует величину активов должника, приходящихся на единицу долга и определяется по формуле: Л4=(П4-А4)/(А1+А2+А3).

Нормативное значение – больше 0,1

В том случае,

когда хотя бы один из коэффициентов

имеет значение меньше нормативного,

предприятие считается имеющим

неудовлетворительную структуру баланса

и является неплатежеспособным. При этом

на перспективу определяется возможность

восстановления платежеспособности.

Если на момент проведения анализа оба

базовых коэффициента соответствуют

нормативному уровню, то предприятие

считается имеющим удовлетворительную

структуру баланса и является

платежеспособным.

При этом

на перспективу определяется возможность

восстановления платежеспособности.

Если на момент проведения анализа оба

базовых коэффициента соответствуют

нормативному уровню, то предприятие

считается имеющим удовлетворительную

структуру баланса и является

платежеспособным.

Анализ коэффициентов платежеспособности представлен в таблице:

Показатели | 2007 | 30.06. 2007 | 30.09. 2007 | 31.12. 2007 | 31. 2008 | 30.06. 2008 | 30.09. 2008 | 31.12. 2008 | 31.03. 2009 | 30.06. 2009 | 30.09. 2009 |

Общий коэффициент ликвидности баланса | 0,961 | 1,060 | 1,052 | 0,685 | 0,705 | 0,644 | 0,885 | 0,785 | 0,524 | 0,636 | 0,496 |

Коэффициент абсолютной ликвидности | 0,656 | 0,943 | 0,684 | 0,319 | 0,337 | 0,250 | 0,442 | 0,264 | 0,017 | 0,221 | 0,174 |

Коэффициент текущей ликвидности | 1,977 | 2,649 | 2,052 | 1,437 | 1,420 | 1,038 | 1,382 | 1,002 | 1,183 | 1,049 | 0,623 |

Коэффициент обеспеченности собственными оборотными средствами | -0,366 | -0,316 | -0,282 | -0,588 | -0,560 | -0,538 | -0,464 | -0,466 | -0,549 | -0,353 | -0,683 |

03.

03. За анализируемый

период общий коэффициент ликвидности

баланса ни разу не достиг нормативных

значений. Имеет место динамика стабильного

понижения коэффициента с 1,06 до 0,496, что

позволяет сделать вывод: Общество

не имеет гарантии для погашения

существующих обязательств.

Имеет место динамика стабильного

понижения коэффициента с 1,06 до 0,496, что

позволяет сделать вывод: Общество

не имеет гарантии для погашения

существующих обязательств.

Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов Общества. Результаты анализа показывают, что несущественная часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент текущей ликвидности показывает степень покрытия оборотными активами оборотных пассивов. За анализируемый период в Обществе наблюдается превышение оборотных активов над оборотными пассивами, но значение коэффициента на последнюю дату ниже нормативного.

Значение

коэффициента обеспеченности собственными

оборотными средствами в Обществе на

протяжении всего анализируемого периода

остается отрицательным, следовательно, все оборотные

средства сформированы за счет заемных

источников.

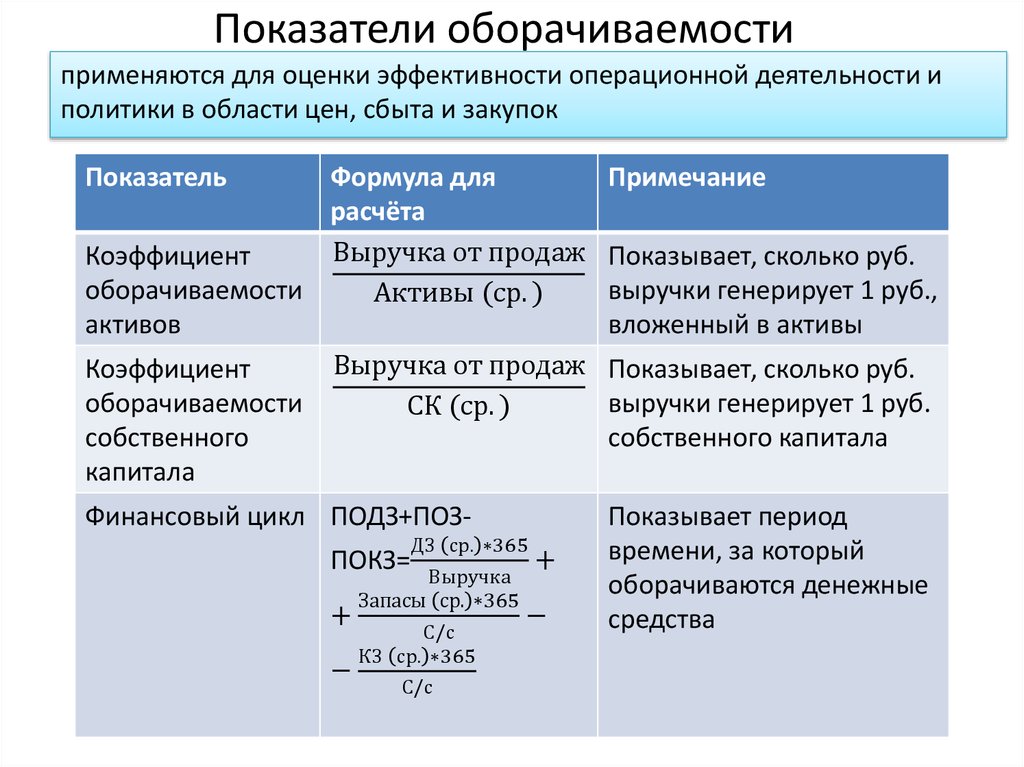

Кроме рассчитанных выше коэффициентов платежеспособности, для полноты проведения исследований рассмотрим следующие показатели:

Обеспеченность обязательств должника всеми его активами характеризует величину активов должника, приходящихся на единицу долга и определяется по формуле (стр. 300 / стр. 590+690).

Обеспеченность обязательств должника оборотными средствами характеризует величину оборотных активов должника, приходящихся на единицу долга и определяется по формуле (стр. 290 / стр. 590+690).

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки, рассчитывается по формуле (стр. 690 ф.1 / среднемесячная выручка).

Значения перечисленных выше показателей представлены в таблице:

Показатели | 31. 2007 | 30.06. 2007 | 30.09. 2007 | 31.12 2007 | 31.03. 2008 | 30.06. 2008 | 30.09. 2008 | 31.12. 2008 | 31.03. 2009 | 30.06. 2009 | 30. 2009 |

Коэффициент обеспеченности обязательств должника всеми его активами | 1,547 | 1,703 | 1,712 | 1,724 | 1,733 | 1,665 | 1,601 | 1,716 | 1,711 | 1,597 | 1,303 |

Коэффициент обеспеченности обязательств должника оборотными активами | 0,732 | 0,760 | 0,780 | 0,630 | 0,641 | 0,650 | 0,683 | 0,682 | 0,708 | 0,739 | 0,594 |

Степень платежеспособности по текущим обязательствам | 2,519 | 2,012 | 2,809 | 3,152 | 3,979 | 4,397 | 3,457 | 5,376 | 5,191 | 10,52 | 152,3 |

03.

03. 09.

09. Все показатели

имеют тенденцию к снижению с декабря

2008 года. Погашение обязательств должника

за счет выручки потребует 152 месяца, что

свидетельствует о невозможности

восстановления платежеспособности.

Погашение обязательств должника

за счет выручки потребует 152 месяца, что

свидетельствует о невозможности

восстановления платежеспособности.

Таким образом, все значения коэффициентов, характеризующих ликвидность баланса и платежеспособность предприятия, далеки от нормальных (оптимальных) значений, имеется тенденция снижения всех показателей.

Все это свидетельствует о кризисной ситуации, в которой находится предприятие, о его несостоятельности, усугубляющемся кризисе неплатежей и полной неплатежеспособности.

Глоссарий финансовых коэффициентов| Коэффициенты прибыльности

Коэффициенты денежного потока и платежеспособности Кредиторская задолженность: Доход от бизнеса : Кредиторская задолженность/Годовой доход от бизнеса, измеряющий скорость, с которой компания платит поставщикам по отношению к Доходу от бизнеса. Цифры выше, чем типичные отраслевые коэффициенты, предполагают, что компания может использовать поставщиков для плавающих операций.

Коэффициент текущей ликвидности : То же, что и Текущие активы/Текущие обязательства, измерение текущих активов, доступных для покрытия текущих обязательств, проверка краткосрочной платежеспособности. Коэффициент показывает, в какой степени наличных денежных средств и располагаемых активов достаточно для погашения краткосрочных обязательств. Quick Ratio применяется как более строгий тест.

Коэффициент быстрой ликвидности : (Денежные средства плюс дебиторская задолженность)/Текущие обязательства, указывающий на наличие ликвидных активов для покрытия текущего долга. Также известен как кислотный коэффициент. Это более жесткая версия Коэффициента текущей ликвидности, который уравновешивает краткосрочные обязательства с денежными средствами и ликвидными инструментами.

Кредиторская задолженность в днях : 365/(Коэффициент себестоимости продаж: Кредиторская задолженность): Отражает среднее количество дней по каждой кредиторской задолженности до ее оплаты.

Текущие обязательства: Опись : Текущие обязательства/запасы: высокий коэффициент по сравнению с отраслевыми нормами предполагает чрезмерную зависимость от непроданных товаров для финансирования операций.

Чистый оборотный капитал: Доход от бизнеса : Чистый оборотный капитал/Доход от бизнеса. Указывает, поддерживает ли компания разумный уровень ликвидности по отношению к объему своего дохода от бизнеса. Высокий коэффициент указывает на чрезмерно консервативную зависимость от ликвидных активов, а низкий коэффициент говорит об обратном.

Себестоимость продаж: кредиторская задолженность : Измеряет количество оборотов кредиторской задолженности в течение года. Высокие показатели могут указывать на проблемы с денежными потоками.

Себестоимость продаж: запасы : Отражает количество оборотов запасов в течение года. Высокие уровни могут означать хорошую ликвидность или доход от бизнеса, или дефицит, требующий лучшего управления. Низкий уровень может указывать на плохой денежный поток или затоваривание.

Низкий уровень может указывать на плохой денежный поток или затоваривание.

Коэффициенты рентабельности

EBITDA: Выручка от бизнеса : Прибыль до вычета процентов, (доход) Налоги к уплате, износ и амортизация/Доходы от бизнеса. EBITDA: доход от бизнеса — относительно противоречивый (и часто критикуемый) показатель, предназначенный для устранения влияния финансовых и бухгалтерских решений при сравнении компаний и отраслевых показателей. Налоговые кредиты и процедуры отсрочки, а также неденежные расходы (амортизация и амортизация) не вычитаются из уравнения прибыли, как и процентные расходы.

Рентабельность активов : Чистая прибыль до или после налогообложения / общие активы, критический показатель прибыльности. Компании, которые эффективно используют свои активы, как правило, демонстрируют коэффициент выше отраслевой нормы. Коэффициент может оказаться выше для малых предприятий из-за того, что компенсационные выплаты владельцам учитываются как чистая прибыль.

Рентабельность чистой стоимости активов : Чистая прибыль до налогообложения или после уплаты налогов/чистая стоимость активов. Это «окончательная мера» прибыльности для оценки общей прибыли. Этот коэффициент измеряет прибыль по отношению к инвестициям, насколько хорошо компания использует инвестиции в нее. Может оказаться выше для малых предприятий из-за того, что компенсационные выплаты владельцам учитываются как чистая прибыль.

Рентабельность доходов от бизнеса : Чистая прибыль до налогообложения или после налогообложения Чистая прибыль/годовой доход от бизнеса, указывающая уровень прибыли на каждый доллар доходов от бизнеса. Этот коэффициент можно использовать в качестве предиктора способности компании противостоять изменениям цен или рыночных условий. Может оказаться выше для малых предприятий из-за того, что компенсационные выплаты владельцам учитываются как чистая прибыль.

Доход собственника по собственному усмотрению : Суммы вознаграждения должностных лиц, амортизации и связанных с ними неденежных расходов и чистой прибыли после уплаты налогов, представляющие собой практическую меру общего дохода собственников. D.O.E. Метрика в основном используется для малого бизнеса.

D.O.E. Метрика в основном используется для малого бизнеса.

Прибыль/Сотрудник : Чистая прибыль до налогообложения/Постоянные сотрудники.

Доходы владельцев/сотрудников : Доходы владельцев по собственному усмотрению (компенсация должностным лицам+амортизация+чистая прибыль после налогообложения)/штатные сотрудники.

Коэффициенты эффективности

Активы: Доходы от бизнеса : Суммарные активы/Доходы от бизнеса, указывающие на то, имеет ли компания слишком большой объем доходов от бизнеса по отношению к инвестициям. Очень низкие проценты по сравнению с отраслевыми нормами могут указывать на чрезмерно консервативные усилия по продажам или плохое управление продажами.

Дней запасов : 365/(Себестоимость продаж: запасы): среднее количество дней запасов товаров.

Дни дебиторской задолженности : 365/(Доходы от бизнеса/Дебиторская задолженность): Отражает количество дней, в течение которых дебиторская задолженность не погашена. Цель средняя или ниже.

Цель средняя или ниже.

Текущий оборот активов : Доходы от бизнеса/Текущие активы. Общий показатель эффективности использования активов. Цель на уровне отрасли или чуть ниже.

Оборот основных средств : Доходы от бизнеса/Основные средства. Показатель эффективности инвестиций в основные средства, такие как машины и оборудование. Цель на уровне отрасли или чуть ниже.

Валовая маржа: Доход от бизнеса : Валовая прибыль до налогообложения/Годовой доход от бизнеса. Это соотношение прибыли до расходов на продукт и доход от бизнеса, а также налогов. Этот коэффициент может указывать на «игру» в других расходах, которые можно скорректировать для увеличения чистой прибыли.

Объем продаж на одного работника : Доходы от бизнеса/FTE сотрудников: базовый показатель эффективности, разработанный вне официального финансового отчета, часто отражающий относительную добавленную стоимость. Выше обычно лучше.

Оборачиваемость запасов : Доход от бизнеса/Запасы. Этот коэффициент дает представление о том, как быстро оборачиваются запасы. Коэффициенты ниже отраслевой нормы предполагают высокий уровень запасов. Высокие коэффициенты могут указывать на то, что объемы продукции недостаточны для своевременного удовлетворения спроса. Цель: на уровне отрасли или чуть выше.

Дебиторская задолженность Оборот : Доходы от бизнеса/Дебиторская задолженность. Показатель того, насколько эффективно собираются счета-фактуры. Цель на уровне отрасли или чуть выше.

Общий оборот активов : Доход от бизнеса/Общие активы. Цель: на уровне отрасли или чуть ниже.

Оборот оборотного капитала : Доход от бизнеса, разделенный на чистый оборотный капитал (оборотные активы минус текущие обязательства). Коэффициенты выше отраслевых норм могут указывать на нагрузку на имеющиеся ликвидные активы, в то время как низкие коэффициенты могут указывать на слишком большую ликвидность. Цель: на уровне отрасли или выше.

Цель: на уровне отрасли или выше.

Дни оборотного капитала : 365/ (Оборот оборотного капитала): Выражает покрытие в количестве дней доступного оборотного капитала.

Оборот наличности : Доход от бизнеса/наличность. Указывает на эффективность использования денежных средств для увеличения доходов от бизнеса. Более строгий коэффициент, чем Оборот оборотного капитала (ниже). Цель на уровне отрасли или чуть ниже.

Индекс эффективности : Объем продаж на одного работника/Средняя годовая заработная плата работника.

Коэффициент долгового риска

Процентное покрытие : EBITDA/Процентные расходы: Прибыль до вычета процентов, (доход) Причитающиеся налоги, Амортизация и амортизация, деленная на Процентные расходы. Оценивает финансовую устойчивость, исследуя, достаточно ли прибыльна компания, чтобы выплачивать процентные расходы. Соотношение > 1,00 указывает, что это так. См. предостережения в листинге по EBITDA.

См. предостережения в листинге по EBITDA.

Текущие обязательства: Чистая стоимость : Общая сумма текущих обязательств/Чистая стоимость, показатель покрытия краткосрочной задолженности (> 1 года). Этот коэффициент отражает уровень обеспеченности кредиторов. Чем выше соотношение по отношению к отраслевым нормам, тем меньше гарантий для кредиторов.

Долгосрочные обязательства: Чистая стоимость : Долгосрочные обязательства/Собственная стоимость, мера покрытия долгосрочного долга (> 1 года).

Задолженность по кредитам/векселям: чистая стоимость : Часть текущих обязательств по кредитам/векселям к оплате, разделенная на чистую стоимость, показатель покрытия долга.

Модифицированный Z-показатель : Модифицированная форма Z-показателя Альтмана, которая оценивает риск дефолта. Модифицированный Z-Score заменяет дискреционные доходы владельца на чистую прибыль и чистую стоимость на нераспределенную прибыль, чтобы лучше отражать операции малого бизнеса. Во всех случаях желателен более высокий уровень (на уровне отрасли или выше). Модифицированные расчеты Z-Score для этой отрасли:

Во всех случаях желателен более высокий уровень (на уровне отрасли или выше). Модифицированные расчеты Z-Score для этой отрасли:

Для обрабатывающей промышленности: ([Оборотный капитал/Общие активы]*0,717) + ([Доходы владельцев по усмотрению/Общие активы]*0,847) + ([Операционный доход/Общие активы]*3,107) + ([Чистая стоимость/Общие обязательства) ]*0,420) + ([Продажи/Общие активы]*.998)

Для всех непроизводственных отраслей: ([Операционный доход/Общие активы]*6,72) + ([Чистая стоимость/Общие обязательства]*1,05) + ( [Оборотный капитал/Общие активы]*6.5) + ([Доходы владельцев по усмотрению/Общие активы]*3.26)

Итого обязательства: Чистая стоимость : Общие обязательства / чистая стоимость, показатель покрытия общего долга (краткосрочного и долгосрочного). Кредиторы обеспокоены тем, что уровни общей ответственности превышают чистую стоимость.

Основные средства: чистая стоимость : Основные средства/чистая стоимость. Высокие коэффициенты по отношению к отрасли могут указывать на низкий оборотный капитал или высокий уровень долга.

Коэффициенты платежеспособности Измерение финансового риска

Оценка риска с помощью коэффициентов платежеспособности

Последняя группа коэффициентов предназначена для того, чтобы помочь вам измерить степень финансового риска, с которым сталкивается ваш бизнес. «Финансовый риск» в данном контексте означает степень, в которой у вас есть долговые обязательства, которые необходимо выполнить, независимо от вашего денежного потока. Глядя на эти коэффициенты, вы можете оценить свой уровень долга и решить, подходит ли этот уровень для вашей компании.

Обычно используемые коэффициенты платежеспособности включают:

- Долг к собственному капиталу

- Долг к активам

- Покрытие постоянных затрат

- Покрытие процентов

Понимание вашего долга по отношению к собственному капиталу

Отношение долга к собственному капиталу можно рассчитать по следующей формуле, используя цифры из вашего баланса:

Общий долг

Собственный (или акционерный) капитал

Отношение долга к -Собственный капитал или собственный капитал указывает на степень финансового рычага, который вы используете для увеличения своей прибыли. Рост отношения долга к собственному капиталу может сигнализировать о том, что дальнейшее увеличение долга, вызванное приобретением товарно-материальных запасов или основных средств, следует сдерживать.

Рост отношения долга к собственному капиталу может сигнализировать о том, что дальнейшее увеличение долга, вызванное приобретением товарно-материальных запасов или основных средств, следует сдерживать.

Улучшение этого коэффициента включает либо погашение долга, либо увеличение суммы прибыли, удерживаемой в бизнесе до окончания отчетной даты. Например, можно ли отложить расходы после отчетной даты, чтобы увеличить нераспределенную прибыль? Что насчет бонусов?

Откладывание любых запланированных расходов на бонусы служит для увеличения вашей нераспределенной прибыли. В качестве другого примера вы можете подумать о погашении возобновляемого долга (например, кредитной линии) до отчетной даты и повторном заимствовании после отчетной даты.

Понимание вашего долга по отношению к активам

Это соотношение измеряет долю активов предприятия, финансируемых за счет долга, и может быть рассчитано по следующей формуле:

Общий долг

Общие активы

кредиторов, по сравнению с процентом, который был профинансирован владельцами бизнеса. Исторически разумным считалось отношение долга к активам не более 50 процентов. Более высокий коэффициент указывает на возможное чрезмерное использование кредитного плеча и может указывать на потенциальные проблемы с выплатой долга.

Исторически разумным считалось отношение долга к активам не более 50 процентов. Более высокий коэффициент указывает на возможное чрезмерное использование кредитного плеча и может указывать на потенциальные проблемы с выплатой долга.

Улучшение этого соотношения означает принятие мер либо для увеличения стоимости ваших активов, либо для погашения долга. Например, вы можете выяснить, можно ли увеличить стоимость запасов или других активов. Если вы пойдете по пути погашения долга, вы также улучшите коэффициент текущей ликвидности и соотношение долга к собственному капиталу.

Информация о вашем страховом покрытии фиксированных платежей

Покрытие фиксированных платежей также иногда называют «количеством заработанных фиксированных платежей».

Можно вычислить:

- получение вашего чистого дохода до уплаты налогов и фиксированных платежей (погашение долга, долгосрочная аренда, дивиденды по привилегированным акциям и т. д.)

- разделить на сумму фиксированных платежей

Полученное число показывает вашу способность выполнять свои фиксированные обязательства всех типов — чем выше число, тем лучше.

Очевидно, что неспособность выполнить какие-либо фиксированные обязательства бизнеса угрожает благополучию вашего бизнеса. Во многих соглашениях о кредите на оборотный капитал указывается, что вы должны поддерживать это соотношение на определенном уровне, чтобы у кредитора была уверенность в том, что вы по-прежнему сможете производить платежи.

Понятие о покрытии процентов

Также известное как «коэффициент умножения на проценты», покрытие процентов очень похоже на «умножение начисленных фиксированных платежей», но более узко фокусируется на процентной части ваших выплат по долгу.

Чтобы рассчитать этот коэффициент, вы можете использовать следующую формулу:

Операционный доход

Процентные расходы

Сравнивая отношение операционных доходов к процентным расходам, вы измеряете, сколько раз ваши процентные обязательства покрываются доходами от операций. Чем выше коэффициент, тем больше ваша подушка безопасности и тем больше у бизнеса возможностей для выплаты процентов.

Об авторе