Степень платежеспособности по текущим обязательствам нормативное значение: Степень платежеспособности по текущим обязательствам \ Акты, образцы, формы, договоры \ КонсультантПлюс

Анализ платежеспособности должника — Студопедия

Поделись

Коэффициенты, характеризующие

платежеспособность должника

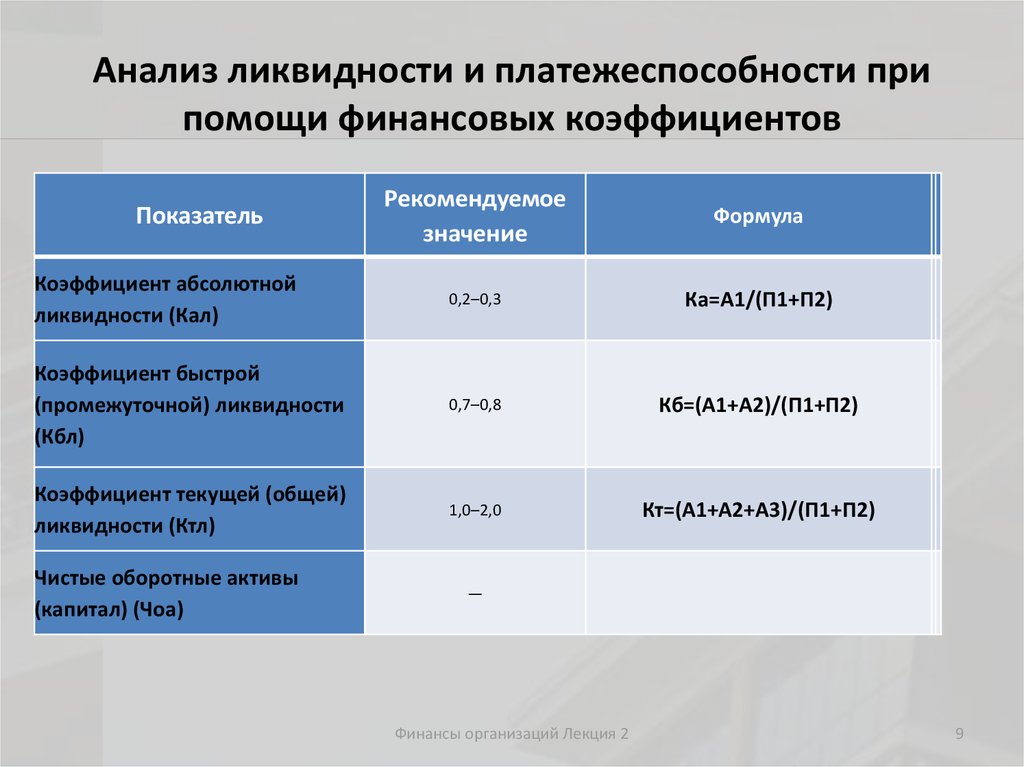

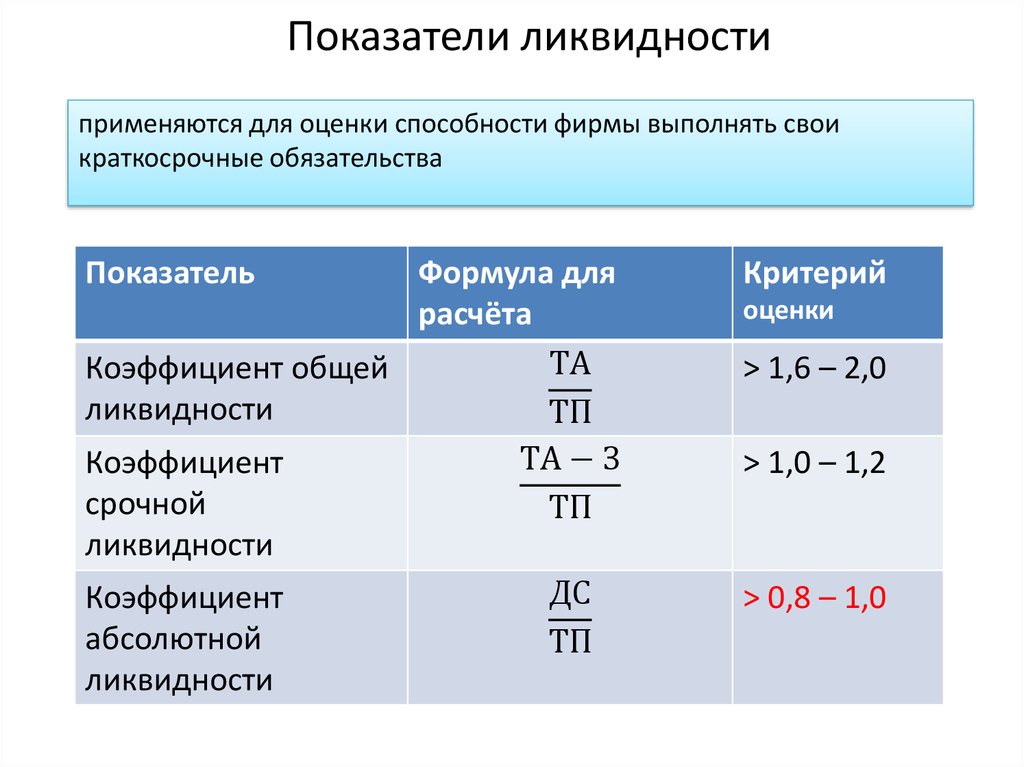

2. Коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

3. Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

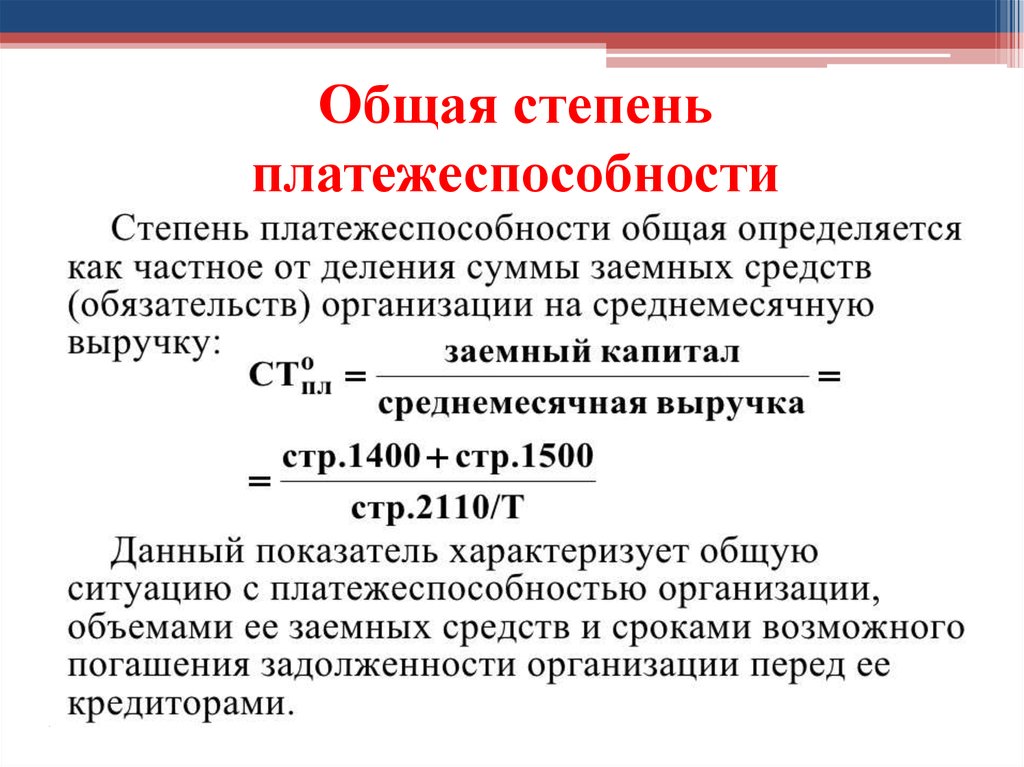

4. Показатель обеспеченности обязательств должника его активами.

Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

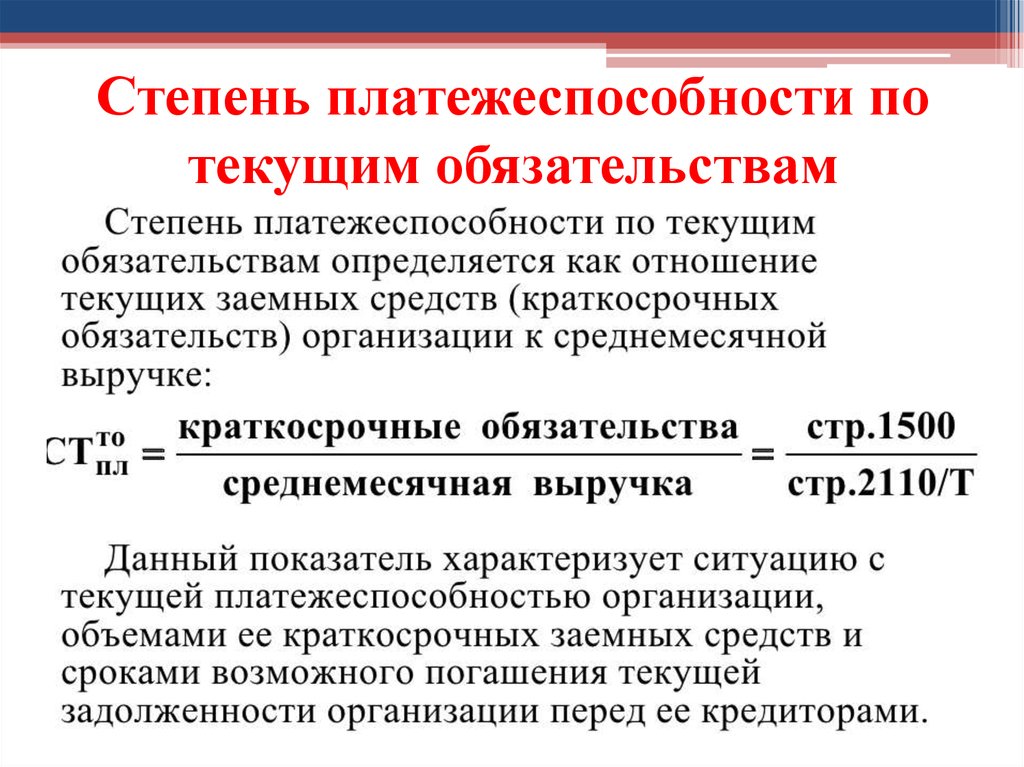

5. Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

1) Коэффициент текущей ликвидности определяется по формуле

КТЛ = (А1 + А2 + А3) / (П1 + П2).

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

2) Коэффициент абсолютной ликвидности определяется по формуле

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

3) Показатель обеспеченности должника его активами = ([Cкорректированные внеоборотные активы] + [Ликвидные активы])/ [Обязательства Должника] =

=

4) Степень платежеспособности по текущим обязательствам=

Текущие обязательства Должника/Среднемесячная выручка

| _КП_ Врср | 690 К1 |

К1. Среднемесячная выручка

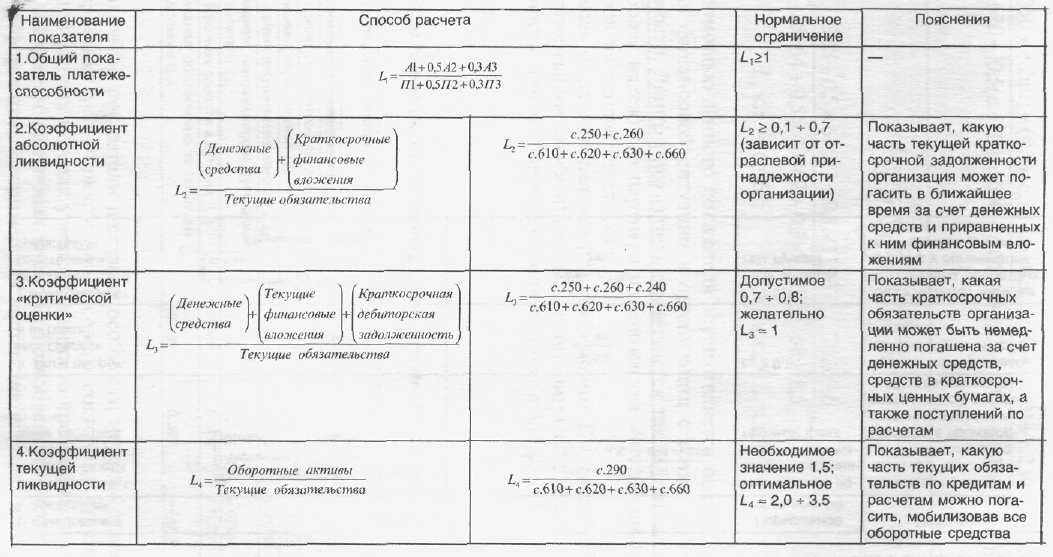

Коэффициенты платежеспособности, рассчитанные в соответствии с Правилами проведения арбитражным управляющим финансового анализа, утвержденными Постановлением Правительства РФ от 25.06.2003 г. N 367, показывают, в какой степени ликвидные и наиболее ликвидные активы организации позволяют ей отвечать по своим текущим обязательствам. Ниже в таблице рассчитаны коэффициенты ликвидности для ОАО «КД авиа», а также показатель обеспеченности обязательств должника.

| Коэффициенты платежеспособности | Значение показателя | Изменение показателя (гр. 5 — гр.2) 5 — гр.2)

| Комментарий | |||

| 31.12.2005 | 31.12.2006 | 31.12.2007 | 31.12.2008 | |||

| Коэффициент текущей ликвидности | 1,13 | 0,61 | 0,65 | 0,52 | -0,61 | Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Определяется как отношение ликвидных активов к текущим обязательствам должника. Нормальное значение: не менее 1. |

| Коэффициент абсолютной ликвидности | 0,28 | 0,13 | 0,08 | 0,06 | -0,22 | Показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Нормальное значение: 0,2 и более. Рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Нормальное значение: 0,2 и более.

|

| Показатель обеспеченности обязательств должника его активами | 1,5 | 0,79 | 1,06 | 0,6 | -0,9 | Характеризует величину активов должника, приходящихся на единицу долга. Рассчитывается как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника. Нормальное значение: не менее 1. |

За весь рассматриваемый период отмечено сильное падение коэффициента текущей ликвидности c 1,13 до 0,52 (т.е. на 0,61). По состоянию на 31.12.2008 значение коэффициента можно охарактеризовать как не соответсвующее норме. В начале рассматриваемого периода коэффициент текущей ликвидности укладывался в нормативное значение, однако позже перестал соответствовать норме.

На 31.12.2008 коэффициент абсолютной ликвидности равнялся 0,06. Отмечено очень сильное снижение коэффициента абсолютной ликвидности за анализируемый период (с 31.12.2005 по 31.12.2008) – на 0,22. Кроме того, тенденцию на падение коэффициента абсолютной ликвидности также подтверждает усредненный (линейный) тренд. В течение всего анализируемого периода коэффициент постоянно уменьшался. На 31.12.2008 коэффициент абсолютной ликвидности имеет неудовлетворительное значение. Это означает, что у ОАО «КД авиа» недостаточно наиболее активов, которые можно в сжатые сроки перевести в денежные средства для погашения текущей задолженности.

Отмечено очень сильное снижение коэффициента абсолютной ликвидности за анализируемый период (с 31.12.2005 по 31.12.2008) – на 0,22. Кроме того, тенденцию на падение коэффициента абсолютной ликвидности также подтверждает усредненный (линейный) тренд. В течение всего анализируемого периода коэффициент постоянно уменьшался. На 31.12.2008 коэффициент абсолютной ликвидности имеет неудовлетворительное значение. Это означает, что у ОАО «КД авиа» недостаточно наиболее активов, которые можно в сжатые сроки перевести в денежные средства для погашения текущей задолженности.

Как и два предыдущих коэффициента платежеспособности, показатель обеспеченности обязательств должника на 31 декабря 2008 г. имеет неудовлетворительное значение (0,6), которое говорит о недостаточности у организации активов, которые можно направить на погашение всех имеющихся обязательств.

Все три приведенных в таблице коэффициента отрицательно характеризуют структуру активов и обязательств ОАО «КД авиа» с точки зрения платежеспособности.

В следующей таблице приведен показатель платежеспособности должника. Показатель рассчитан как отношение текущих обязательств должника на указанную дату к величине среднемесячной выручки (нетто) за данный период.

| Значение показателя | Изменение показателя (гр.4 — гр.2) | |||

| 31.12.2006 | 31.12.2007 | 31.12.2008 | ||

| Степень платежеспособности по текущим обязательствам | 10,3 | 15,1 | 12,2 | +1,9 |

На последний день анализируемого периода (31.12.2008) cтепень платежеспособности по текущим обязательствам составила 12,2. Это означает, что для покрытия текущих обязательств организации необходимо получить выручку (в среднемесячной сумме по данным за последний год) за 12,2 месяца. Допустимое значение: не более 6.

Анализ платежеспособности

Одним из показателей, характеризующих финансовое положение Общества, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Наряду с абсолютными показателями, рассчитанными в для оценки ликвидности и платежеспособности Общества необходимо рассчитать относительные показатели:

Общий коэффициент

ликвидности баланса показывает,

какая часть обязательств может быть

погашена за счет всех активов.

Рассчитывается по формуле: Л1=(А1+0,5А2+0,3

А3)/(П1+0,5П2 +0,3П3).

Нормативное значение 2-2,5

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно и определяется по формуле: Л2=А1/П1+П2.

Нормативное значение – больше 0,2

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется по формуле: Л3=(А1+А2+А3)/(П1+П2).

Нормативное значение – 1,0

Коэффициент обеспеченности собственными оборотными средствами характеризует величину активов должника, приходящихся на единицу долга и определяется по формуле: Л4=(П4-А4)/(А1+А2+А3).

Нормативное значение – больше 0,1

В том случае,

когда хотя бы один из коэффициентов

имеет значение меньше нормативного,

предприятие считается имеющим

неудовлетворительную структуру баланса

и является неплатежеспособным. При этом

на перспективу определяется возможность

восстановления платежеспособности.

Если на момент проведения анализа оба

базовых коэффициента соответствуют

нормативному уровню, то предприятие

считается имеющим удовлетворительную

структуру баланса и является

платежеспособным.

При этом

на перспективу определяется возможность

восстановления платежеспособности.

Если на момент проведения анализа оба

базовых коэффициента соответствуют

нормативному уровню, то предприятие

считается имеющим удовлетворительную

структуру баланса и является

платежеспособным.

Анализ коэффициентов платежеспособности представлен в таблице:

Показатели | 31.03. 2007 | 30.06. 2007 | 30.09. 2007 | 31.12. 2007 | 31. 2008 | 30.06. 2008 | 30.09. 2008 | 31.12. 2008 | 31.03. 2009 | 30.06. 2009 | 30.09. 2009 |

Общий коэффициент ликвидности баланса | 0,961 | 1,060 | 1,052 | 0,685 | 0,705 | 0,644 | 0,885 | 0,785 | 0,524 | 0,636 | 0,496 |

Коэффициент абсолютной ликвидности | 0,656 | 0,943 | 0,684 | 0,319 | 0,337 | 0,250 | 0,442 | 0,264 | 0,017 | 0,221 | 0,174 |

Коэффициент текущей ликвидности | 1,977 | 2,649 | 2,052 | 1,437 | 1,420 | 1,038 | 1,382 | 1,002 | 1,183 | 1,049 | 0,623 |

Коэффициент обеспеченности собственными оборотными средствами | -0,366 | -0,316 | -0,282 | -0,588 | -0,560 | -0,538 | -0,464 | -0,466 | -0,549 | -0,353 | -0,683 |

03.

03. За анализируемый

период общий коэффициент ликвидности

баланса ни разу не достиг нормативных

значений. Имеет место динамика стабильного

понижения коэффициента с 1,06 до 0,496, что

позволяет сделать вывод: Общество

не имеет гарантии для погашения

существующих обязательств.

Имеет место динамика стабильного

понижения коэффициента с 1,06 до 0,496, что

позволяет сделать вывод: Общество

не имеет гарантии для погашения

существующих обязательств.

Коэффициент абсолютной ликвидности определяется отношением денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов Общества. Результаты анализа показывают, что несущественная часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент текущей ликвидности показывает степень покрытия оборотными активами оборотных пассивов. За анализируемый период в Обществе наблюдается превышение оборотных активов над оборотными пассивами, но значение коэффициента на последнюю дату ниже нормативного.

Значение

коэффициента обеспеченности собственными

оборотными средствами в Обществе на

протяжении всего анализируемого периода

остается отрицательным, следовательно, все оборотные

средства сформированы за счет заемных

источников.

Кроме рассчитанных выше коэффициентов платежеспособности, для полноты проведения исследований рассмотрим следующие показатели:

Обеспеченность обязательств должника всеми его активами характеризует величину активов должника, приходящихся на единицу долга и определяется по формуле (стр. 300 / стр. 590+690).

Обеспеченность обязательств должника оборотными средствами характеризует величину оборотных активов должника, приходящихся на единицу долга и определяется по формуле (стр. 290 / стр. 590+690).

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки, рассчитывается по формуле (стр. 690 ф.1 / среднемесячная выручка).

Значения перечисленных выше показателей представлены в таблице:

Показатели | 31. 2007 | 30.06. 2007 | 30.09. 2007 | 31.12 2007 | 31.03. 2008 | 30.06. 2008 | 30.09. 2008 | 31.12. 2008 | 31.03. 2009 | 30.06. 2009 | 30. 2009 |

Коэффициент обеспеченности обязательств должника всеми его активами | 1,547 | 1,703 | 1,712 | 1,724 | 1,733 | 1,665 | 1,601 | 1,716 | 1,711 | 1,597 | 1,303 |

Коэффициент обеспеченности обязательств должника оборотными активами | 0,732 | 0,760 | 0,780 | 0,630 | 0,641 | 0,650 | 0,683 | 0,682 | 0,708 | 0,739 | 0,594 |

Степень платежеспособности по текущим обязательствам | 2,519 | 2,012 | 2,809 | 3,152 | 3,979 | 4,397 | 3,457 | 5,376 | 5,191 | 10,52 | 152,3 |

03.

03. 09.

09. Все показатели

имеют тенденцию к снижению с декабря

2008 года. Погашение обязательств должника

за счет выручки потребует 152 месяца, что

свидетельствует о невозможности

восстановления платежеспособности.

Погашение обязательств должника

за счет выручки потребует 152 месяца, что

свидетельствует о невозможности

восстановления платежеспособности.

Таким образом, все значения коэффициентов, характеризующих ликвидность баланса и платежеспособность предприятия, далеки от нормальных (оптимальных) значений, имеется тенденция снижения всех показателей.

Все это свидетельствует о кризисной ситуации, в которой находится предприятие, о его несостоятельности, усугубляющемся кризисе неплатежей и полной неплатежеспособности.

Объяснение коэффициентов платежеспособности и коэффициентов ликвидности

Коэффициенты платежеспособности и коэффициенты ликвидности: обзор

Платежеспособность и ликвидность — это термины, которые относятся к состоянию финансового здоровья предприятия, но с некоторыми заметными различиями.

Платежеспособность относится к способности предприятия выполнять свои долгосрочные финансовые обязательства. Ликвидность относится к способности предприятия оплачивать краткосрочные обязательства — этот термин также относится к способности компании быстро продавать активы для получения денежных средств.

Ликвидность относится к способности предприятия оплачивать краткосрочные обязательства — этот термин также относится к способности компании быстро продавать активы для получения денежных средств.

Ключевые выводы

- Платежеспособность и ликвидность важны как для финансового благополучия компании, так и для способности предприятия выполнять свои обязательства.

- Ликвидность относится как к способности предприятия оплачивать краткосрочные счета и долги, так и к способности компании быстро продавать активы для получения денежных средств.

- Платежеспособность относится к способности компании погашать долгосрочные долги и продолжать свою деятельность в будущем.

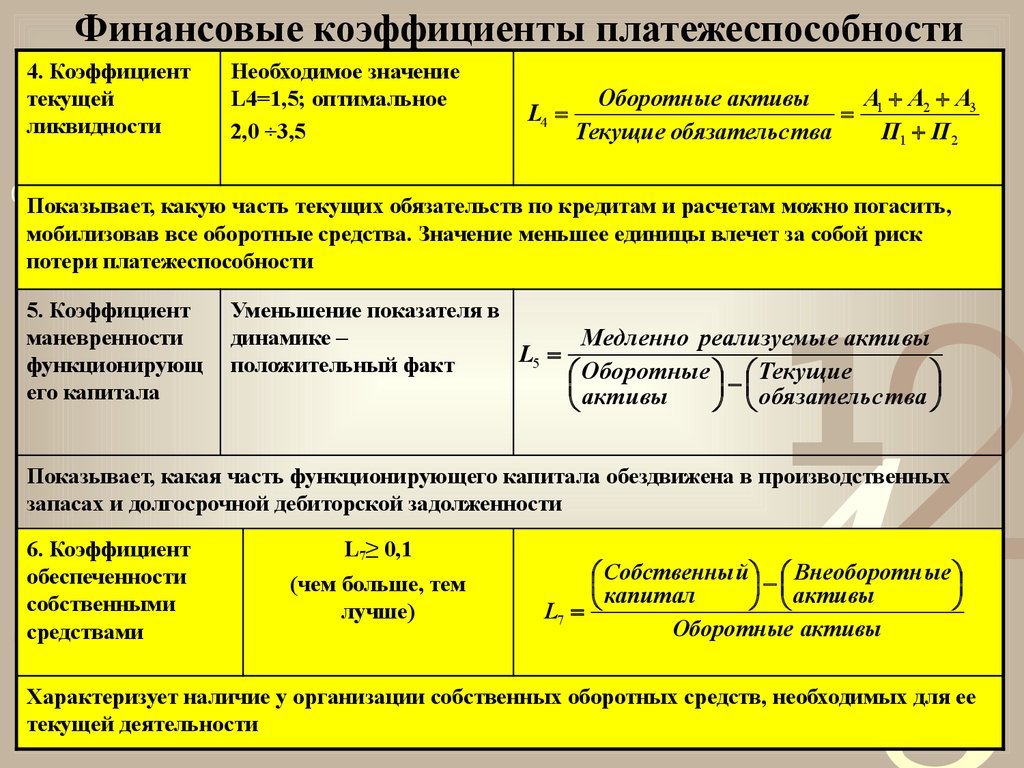

6 основных финансовых коэффициентов и что они показывают

Коэффициенты ликвидности

Компания с адекватной ликвидностью будет иметь достаточно наличных денег для оплаты своих текущих счетов в краткосрочной перспективе. Вот некоторые из наиболее популярных коэффициентов ликвидности:

Коэффициент тока

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Коэффициент текущей ликвидности измеряет способность компании погасить свои текущие обязательства (подлежащие оплате в течение одного года) за счет текущих активов, таких как денежные средства, дебиторская задолженность и товарно-материальные запасы. Чем выше коэффициент, тем лучше положение ликвидности компании.

Чем выше коэффициент, тем лучше положение ликвидности компании.

Быстрое соотношение

Коэффициент быстрой ликвидности = (Оборотные активы – Запасы) / Текущие обязательства

ИЛИ ЖЕ

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства с помощью своих наиболее ликвидных активов и, следовательно, исключает запасы из своих текущих активов. Он также известен как «коэффициент кислотности».

дней продаж (DSO)

Количество дней продажи (DSO) = (дебиторская задолженность / общая сумма продаж в кредит) x количество дней продаж

Продажи в днях, или DSO, относятся к среднему количеству дней, которое требуется компании, чтобы получить платеж после того, как она совершит продажу. Более высокий DSO означает, что компания чрезмерно долго собирает платеж и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно.

Более высокий DSO означает, что компания чрезмерно долго собирает платеж и связывает капитал дебиторской задолженностью. DSO обычно рассчитываются ежеквартально или ежегодно.

Показатели платежеспособности

Платежеспособная компания — это та, которая владеет больше, чем должна; другими словами, он имеет положительную чистую стоимость и управляемую долговую нагрузку. В то время как коэффициенты ликвидности сосредоточены на способности фирмы выполнять краткосрочные обязательства, коэффициенты платежеспособности учитывают долгосрочное финансовое благополучие компании. Вот некоторые из наиболее популярных коэффициентов платежеспособности.

Долг к собственному капиталу (D/E)

Долг к собственному капиталу = Общий долг / Общий собственный капитал

Отношение долга к собственному капиталу (D/E) указывает на степень финансового рычага (DFL), используемого бизнесом, и включает как краткосрочный, так и долгосрочный долг. Повышение отношения долга к собственному капиталу подразумевает более высокие процентные расходы, и после определенного момента это может повлиять на кредитный рейтинг компании, делая более дорогим привлечение большего долга.

Долг к активам

Долг к активам = общий долг / общие активы

Другой показатель левериджа, отношение долга к активам, измеряет процент активов компании, которые финансируются за счет долга (краткосрочного и долгосрочного). Более высокий коэффициент указывает на большую степень кредитного плеча и, следовательно, на финансовый риск.

Коэффициент процентного покрытия

Коэффициент покрытия процентов = Операционная прибыль (или EBIT) / Процентные расходы

Коэффициент покрытия процентов измеряет способность компании покрывать процентные расходы по своему долгу, что эквивалентно ее прибыли до вычета процентов и налогов (EBIT). Чем выше этот коэффициент, тем лучше у компании способность покрывать свои процентные расходы.

Особые указания

Существуют ключевые моменты, которые следует учитывать при использовании коэффициентов платежеспособности и ликвидности. Сюда входит использование обоих наборов коэффициентов — ликвидности и платежеспособности — для получения полной картины финансового состояния компании; выполнение этой оценки на основе только одного набора коэффициентов может дать вводящее в заблуждение представление о его финансах.

Так же надо сравнивать яблоки с яблоками. Эти коэффициенты широко варьируются от отрасли к отрасли. Сравнение финансовых коэффициентов двух или более компаний имеет смысл только в том случае, если они работают в одной отрасли.

Наконец, необходимо оценить тенденции. Анализ динамики этих коэффициентов с течением времени позволит вам увидеть, улучшается или ухудшается положение компании. Обратите особое внимание на отрицательные выбросы, чтобы проверить, являются ли они результатом разового события или указывают на ухудшение фундаментальных показателей компании.

Платежеспособность и ликвидность одинаково важны, и здоровые компании платежеспособны и обладают адекватной ликвидностью. Ряд коэффициентов ликвидности и платежеспособности используется для измерения финансового состояния компании, наиболее распространенные из которых обсуждаются ниже.

Коэффициенты платежеспособности и коэффициенты ликвидности: примеры

Давайте воспользуемся некоторыми из этих коэффициентов ликвидности и платежеспособности, чтобы продемонстрировать их эффективность при оценке финансового состояния компании.

Рассмотрим две гипотетические компании, Liquids Inc. и Solvents Co., со следующими активами и обязательствами на балансе (цифры в миллионах долларов). Мы предполагаем, что обе компании работают в одном и том же секторе производства, т. е. промышленных клеев и растворителей.

| Бухгалтерские балансы Liquids Inc. и Solvents Co. | ||

|---|---|---|

Бухгалтерский баланс (в миллионах долларов) | Ликвидз Инк. | Растворители Ко. |

Наличные | $5 | $1 |

Товарные ценные бумаги | $5 | $2 |

Дебиторская задолженность | 10 долларов | $2 |

Запасы | 10 долларов | $5 |

Текущие активы (а) | $30 | 10 долларов |

Машины и оборудование (б) | 25 долларов | 65 долларов |

Нематериальные активы (в) | 20 долларов | $0 |

Всего активов (a + b + c) | 75 долларов | 75 долларов |

Краткосрочные обязательства* (г) | 10 долларов | 25 долларов |

Долгосрочная задолженность (е) | 50 долларов | 10 долларов |

Итого обязательства (d + e) | 60 долларов | 35 долларов |

Акционерный капитал | 15 долларов | 40 долларов |

и Solvents Co.

и Solvents Co.* В нашем примере мы предполагаем, что «текущие обязательства» состоят только из кредиторской задолженности и других обязательств без краткосрочной задолженности. Поскольку предполагается, что обе компании имеют только долгосрочную задолженность, это единственная задолженность, включенная в приведенные ниже коэффициенты платежеспособности. Если бы у них был краткосрочный долг (который отразился бы в текущих обязательствах), он был бы добавлен к долгосрочному долгу при расчете коэффициентов платежеспособности.

Liquids Inc.

- Коэффициент тока = $ 30 / $ 10 = 3,0

- Краткое соотношение = (30–10 долл. США 9034 долл. 3,33

- Долг к активам = 50 долл. США / 75 долл. США = 0,67

Solvents Co.

- Коэффициент текущей ликвидности = 10 долл. США / 25 долл. США = 0,400012

- Долг к собственному капиталу = 10 долл.

США / 40 долл. США = 0,25

США / 40 долл. США = 0,25 - Долг к активам = 10 долл. США / 75 долл. США = 0,13

Из этих коэффициентов можно сделать ряд выводов о финансовом состоянии этих двух компаний.

Liquids Inc. имеет высокую степень ликвидности. Исходя из коэффициента текущей ликвидности, на каждый доллар текущих обязательств приходится 3 доллара текущих активов. Его коэффициент быстрой ликвидности указывает на адекватную ликвидность даже после исключения товарно-материальных запасов, при этом активы на 2 доллара могут быть быстро конвертированы в наличные деньги на каждый доллар текущих обязательств. Однако финансовый леверидж, основанный на коэффициентах платежеспособности, представляется достаточно высоким.

Долг превышает собственный капитал более чем в три раза, а две трети активов финансируются за счет долга. Также обратите внимание, что почти половина внеоборотных активов состоит из нематериальных активов (таких как деловая репутация и патенты). В результате отношение долга к материальным активам, рассчитанное как (50 долл. США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

США / 55 долл. США), составляет 0,91, что означает, что более 90% материальных активов (машины и оборудование, товарно-материальные запасы и т. д.) были профинансированы за счет заемных средств. Подводя итог, можно сказать, что Liquids Inc. имеет удобную позицию по ликвидности, но имеет опасно высокий уровень левериджа.

Solvents Co. находится в другом положении. Коэффициент текущей ликвидности компании, равный 0,4, указывает на неадекватную степень ликвидности, когда только 0,40 доллара текущих активов доступны для покрытия каждого доллара текущих обязательств. Коэффициент быстрой ликвидности предполагает еще более тяжелое положение с ликвидностью: всего 20 центов ликвидных активов на каждый доллар текущих обязательств. Но финансовый леверидж, по-видимому, находится на комфортном уровне, при этом заемный капитал составляет всего 25% собственного капитала и только 13% активов финансируются за счет долга.

Более того, база активов компании полностью состоит из материальных активов, а это означает, что отношение долга Solvents Co. к материальным активам составляет примерно одну седьмую от отношения Liquids Inc. (приблизительно 13% против 9).1%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

к материальным активам составляет примерно одну седьмую от отношения Liquids Inc. (приблизительно 13% против 9).1%). В целом Solvents Co. находится в опасной ситуации с ликвидностью, но у нее комфортное положение с долгами.

Кризис ликвидности может возникнуть даже у здоровых компаний, если возникают обстоятельства, затрудняющие выполнение краткосрочных обязательств, таких как погашение кредитов и выплата заработной платы работникам.

Лучшим примером такой далеко идущей катастрофы ликвидности в недавней памяти является глобальный кредитный кризис 2007–2009 годов. Коммерческие бумаги — краткосрочные долговые обязательства, выпускаемые крупными компаниями для финансирования текущих активов и погашения текущих обязательств, — сыграли центральную роль в этом финансовом кризисе.

Почти полное замораживание рынка коммерческих бумаг США стоимостью 2 триллиона долларов сделало чрезвычайно трудным для того времени даже самым платежеспособным компаниям привлечение краткосрочных средств и ускорило крах таких гигантских корпораций, как Lehman Brothers и General Motors (GM).

Но если финансовая система не находится в кризисе кредита, кризис ликвидности конкретной компании может быть разрешен относительно легко с помощью вливания ликвидности, пока компания платежеспособна. Это связано с тем, что компания может заложить некоторые активы, если ей потребуется собрать наличные деньги, чтобы справиться с нехваткой ликвидности. Этот путь может быть недоступен для технически неплатежеспособной компании, поскольку кризис ликвидности усугубит ее финансовое положение и приведет к банкротству.

Неплатежеспособность, однако, указывает на более серьезную основную проблему, для решения которой обычно требуется больше времени, и она может потребовать серьезных изменений и радикальной реструктуризации деятельности компании. Руководству компании, столкнувшейся с неплатежеспособностью, придется принимать жесткие решения по сокращению долга, такие как закрытие заводов, распродажа активов и увольнение сотрудников.

Возвращаясь к предыдущему примеру, хотя у Solvents Co. надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Одним из доступных вариантов является открытие обеспеченной кредитной линии с использованием некоторых внеоборотных активов в качестве залога, что дает ему доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не сталкивается с неизбежными проблемами, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, потребуется предпринять шаги для сокращения долга как можно скорее.

надвигается нехватка денежных средств, низкий уровень долговой нагрузки дает ей значительное «пространство для маневра». Одним из доступных вариантов является открытие обеспеченной кредитной линии с использованием некоторых внеоборотных активов в качестве залога, что дает ему доступ к наличным деньгам для решения проблемы ликвидности. Liquids Inc., хотя и не сталкивается с неизбежными проблемами, вскоре может столкнуться с огромным долговым бременем, и ей, возможно, потребуется предпринять шаги для сокращения долга как можно скорее.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральный резервный банк Сент-Луиса. «Рынок коммерческих бумаг, ФРС и 2007-2009 гг.Финансовый кризис.»

Что такое коэффициент платежеспособности и как он рассчитывается?

Что такое коэффициент платежеспособности?

Коэффициент платежеспособности является ключевым показателем, используемым для измерения способности предприятия выполнять свои долгосрочные долговые обязательства, и часто используется потенциальными бизнес-кредиторами. Коэффициент платежеспособности показывает, достаточно ли денежных потоков компании для покрытия ее долгосрочных обязательств, и, таким образом, является мерой ее финансового состояния. Неблагоприятное соотношение может указывать на некоторую вероятность того, что компания не выполнит свои долговые обязательства.

Ключевые выводы

- Коэффициент платежеспособности исследует способность фирмы погашать свои долгосрочные долги и обязательства.

- Основные коэффициенты платежеспособности включают отношение долга к активам, коэффициент покрытия процентов, коэффициент собственного капитала и отношение долга к собственному капиталу (D/E).

- Показатели платежеспособности часто используются потенциальными кредиторами при оценке кредитоспособности компании, а также потенциальными инвесторами в облигации.

- Коэффициенты платежеспособности и коэффициенты ликвидности измеряют финансовое состояние компании, но коэффициенты платежеспособности имеют более долгосрочную перспективу, чем коэффициенты ликвидности.

Коэффициент платежеспособности

Понимание показателей платежеспособности

Коэффициент платежеспособности является одним из многих показателей, используемых для определения того, сможет ли компания оставаться платежеспособной в долгосрочной перспективе. Коэффициент платежеспособности является всеобъемлющим показателем платежеспособности, поскольку он измеряет фактический денежный поток фирмы, а не чистую прибыль, путем добавления амортизации и других неденежных расходов для оценки способности компании оставаться на плаву.

Он измеряет эту способность движения денежных средств по сравнению со всеми обязательствами, а не только с краткосрочной задолженностью. Таким образом, коэффициент платежеспособности оценивает долгосрочное состояние компании, оценивая ее способность погашать свой долгосрочный долг и проценты по этому долгу.

Таким образом, коэффициент платежеспособности оценивает долгосрочное состояние компании, оценивая ее способность погашать свой долгосрочный долг и проценты по этому долгу.

Коэффициенты платежеспособности варьируются от отрасли к отрасли. Следовательно, коэффициент платежеспособности компании следует сравнивать с ее конкурентами в той же отрасли, а не рассматривать изолированно.

Терминология коэффициента платежеспособности также используется при оценке страховых компаний, сравнении размера их капитала по отношению к выписанным премиям и измерении риска, с которым сталкивается страховщик по претензиям, которые он не может покрыть.

Основными показателями платежеспособности являются отношение долга к активам, коэффициент покрытия процентов, коэффициент собственного капитала и отношение долга к собственному капиталу (D/E). Эти показатели можно сравнить с коэффициентами ликвидности, которые учитывают способность фирмы выполнять краткосрочные обязательства, а не среднесрочные и долгосрочные.

Типы коэффициентов платежеспособности

Коэффициент покрытия процентов

Коэффициент покрытия процентов рассчитывается следующим образом:

Коэффициент покрытия процентов знак равно EBIT Процентные расходы \text{Коэффициент покрытия процентов}=\frac{\text{EBIT}}{\text{Процентные расходы}} Коэффициент покрытия процентов = процентные расходы EBIT

куда:

- EBIT = прибыль до вычета процентов и налогов

Коэффициент покрытия процентов показывает, сколько раз компания может покрыть свои текущие процентные платежи за счет доступной прибыли. Другими словами, он измеряет запас прочности, который компания имеет для выплаты процентов по своему долгу в течение определенного периода.

Чем выше соотношение, тем лучше. Если коэффициент падает до 1,5 или ниже, это может указывать на то, что компании будет трудно выплачивать проценты по своим долгам.

Отношение долга к активам

Отношение долга к активам рассчитывается следующим образом:

Соотношение долга к активам знак равно Долг Ресурсы \text{Отношение долга к активам}=\frac{\text{Долг}}{\text{Активы}} Соотношение долга к активам = АктивыДолг

Отношение долга к активам измеряет общий долг компании по отношению к ее общим активам. Он измеряет левередж компании и указывает, какая часть компании финансируется за счет долга по сравнению с активами, и, следовательно, ее способность погасить свой долг за счет имеющихся активов. Более высокий коэффициент, особенно выше 1,0, указывает на то, что компания в значительной степени финансируется за счет долга и может испытывать трудности с выполнением своих обязательств.

Он измеряет левередж компании и указывает, какая часть компании финансируется за счет долга по сравнению с активами, и, следовательно, ее способность погасить свой долг за счет имеющихся активов. Более высокий коэффициент, особенно выше 1,0, указывает на то, что компания в значительной степени финансируется за счет долга и может испытывать трудности с выполнением своих обязательств.

Коэффициент собственного капитала

Коэффициент акционерного капитала рассчитывается следующим образом:

SER знак равно ТСЭ Всего активов куда: SER знак равно Доля акционерного капитала ТСЭ знак равно Общий акционерный капитал \begin{align}&\text{SER}=\frac{\text{TSE}}{\text{Все активы}}\\\textbf{где:}\\&\text{SER}\!=\! \text{Коэффициент акционерного капитала}\\&\text{TSE}\!=\!\text{Общий акционерный капитал}\end{выровнено} где:SER=общие активыTSESER=коэффициент акционерного капиталаTSE=общий акционерный капитал

Соотношение собственного капитала или собственного капитала к активам показывает, какая часть компании финансируется за счет собственного капитала, а не за счет долга. Чем выше число, тем здоровее компания. Чем ниже число, тем больше долга компании по отношению к собственному капиталу.

Чем выше число, тем здоровее компания. Чем ниже число, тем больше долга компании по отношению к собственному капиталу.

Отношение долга к собственному капиталу (D/E)

Отношение долга к собственному капиталу (D/E) рассчитывается следующим образом:

Отношение заемного капитала к собственному знак равно Непогашенный долг Беспристрастность \text{Отношение долга к собственному капиталу}=\frac{\text{Непогашенный долг}}{\text{Собственный капитал}} Соотношение долга к собственному капиталу = собственный долг в обращении

Отношение D/E похоже на отношение долга к активам в том смысле, что оно показывает, как компания финансируется, в данном случае, за счет долга. Чем выше коэффициент, тем больше долгов у компании в бухгалтерских книгах, а это означает, что вероятность дефолта выше. Коэффициент показывает, какая часть долга может быть покрыта собственным капиталом, если компании потребуется ликвидировать.

Коэффициенты платежеспособности и коэффициенты ликвидности

Коэффициенты платежеспособности и коэффициенты ликвидности похожи, но имеют некоторые важные различия. Обе эти категории финансовых коэффициентов будут указывать на здоровье компании. Основное отличие заключается в том, что коэффициенты платежеспособности предлагают долгосрочный прогноз компании, тогда как коэффициенты ликвидности ориентированы на более краткосрочную перспективу.

Обе эти категории финансовых коэффициентов будут указывать на здоровье компании. Основное отличие заключается в том, что коэффициенты платежеспособности предлагают долгосрочный прогноз компании, тогда как коэффициенты ликвидности ориентированы на более краткосрочную перспективу.

Коэффициенты платежеспособности учитывают все активы компании, включая долгосрочные долги, такие как облигации со сроком погашения более года. Коэффициенты ликвидности, с другой стороны, рассматривают только наиболее ликвидные активы, такие как денежные средства и рыночные ценные бумаги, и то, как их можно использовать для покрытия предстоящих обязательств в ближайшем будущем.

Ликвидность против. Платежеспособность

Ограничения коэффициентов платежеспособности

Компания может иметь небольшую сумму долга, но если ее методы управления денежными средствами неудовлетворительны, а кредиторская задолженность растет, в результате ее позиция платежеспособности может быть не такой прочной, как на это указывают показатели, включающие только долг.

Важно рассматривать различные коэффициенты, чтобы понять истинное финансовое состояние компании, а также понять, почему коэффициент является тем, чем он является. Кроме того, число само по себе не даст большого указания. Компанию необходимо сравнить с ее аналогами, особенно с сильными компаниями в своей отрасли, чтобы определить, является ли соотношение приемлемым или нет.

Например, у авиакомпании будет больше долга, чем у технологической фирмы, просто из-за характера ее бизнеса. Авиакомпания должна покупать самолеты, платить за место в ангаре и покупать реактивное топливо; расходы, которые значительно превышают те, с которыми когда-либо придется сталкиваться технологической компании.

Что такое коэффициенты платежеспособности?

Коэффициент платежеспособности показывает, насколько хорошо денежный поток компании может покрыть ее долгосрочный долг. Коэффициенты платежеспособности являются ключевым показателем для оценки финансового состояния компании и могут использоваться для определения вероятности дефолта компании по своим долгам.

Об авторе