Стоимость чистых активов формула по балансу: Порядок расчета чистых активов по балансу — формула 2022

Чистые активы: формула расчета по балансу

Чистые активы являются индикатором инвестиционной привлекательности, этот показатель является одним из критериев ликвидности бизнеса. Доверие акционеров, кредиторов вызывает компания с высоким уровнем подобного показателя. Если у экономического субъекта уровень показателя понижен, он гораздо больше подвержен рискам.

Руководителям рекомендуется обращать внимание на изменения критерия, так как они подскажут, в каком направлении должно происходить развитие организации. Динамика показателя покажет, насколько эффективно принимаются управленческие решения. Пороговый уровень показателя утвержден государством. Законодательным путем определено относительное значение, ниже которого снижение не допускается. Из-за этого, необходимо своевременно осуществлять расчет чистых активов предприятия.

Содержание:

- Что это такое

- Стоимость ЧА

- Расчет

- По балансу

- По строкам баланса

- Анализ

- Если показатель меньше уставного капитала

- Увеличение ЧА

- Заключение

Что это такое

Подобные показатели сообщают участникам, сотрудникам и контрагентам компании о величине ее стоимости. Они показывают очищенные от обязательств собственные средства хозяйствующего субъекта. Используя профессиональную терминологию, составной частью чистых активов являются непосредственно остаточные средства, земельные участки, с вычетом долгов данной организации перед сторонними лицами, компаниями.

Они показывают очищенные от обязательств собственные средства хозяйствующего субъекта. Используя профессиональную терминологию, составной частью чистых активов являются непосредственно остаточные средства, земельные участки, с вычетом долгов данной организации перед сторонними лицами, компаниями.

Чистые активы отражают реальный бюджет предприятия

Стоимость ЧА

Нередко возникает потребность подсчитать стоимость чистых активов по балансу. Формула для расчетов может быть различной. Полный перечень необходимых для расчета сведений включен в разделы баланса, поэтому расчетная величина может быть определена с использованием данных этого документа. С другой стороны, подобные показатели могут быть переведены в денежные средства. И тогда объектом исследования будет рыночная стоимость. В общем выражении, такие значения равны сумме всех имеющихся средств компании за вычетом обязательств.

Прежде чем выяснить, как посчитать чистые активы по строкам баланса, целесообразно отметить, что они отражены в двух первых разделах отчета. Составной частью чистых активов является: остаточная стоимость ОС, капиталовложения в НЗП, имеющиеся в банке или в кассе предприятия финансы, запасы.

Составной частью чистых активов является: остаточная стоимость ОС, капиталовложения в НЗП, имеющиеся в банке или в кассе предприятия финансы, запасы.

Пассив отражает пути формирования средств организации, источники их получения. Пассив включает в себя: капитал (уставный фонд, нераспределенная прибыль, резервные фонды и др.), кредиты (кредиты банков или поставщиков), другие долгосрочные обязательства.

Расчет

Рассчитать стоимость чистых активов представляется необходимой мерой для защиты самих же компаний от неправильных шагов в определении структуры имеющихся средств и обязательств, она регламентирован государством. Также он производится для анализа деятельности в соответствии с внутренней политикой фирмы:

- При распределении дивидендов – дивиденды не могут быть распределены при отрицательных значениях.

- При определении долей хозяйствующего субъекта.

- При уменьшении числа участников АО и ООО или изменениях в их составе.

- Для определения стоимости компании, в частности, стоимости ее ценных бумаг.

- При изменении величины УК.

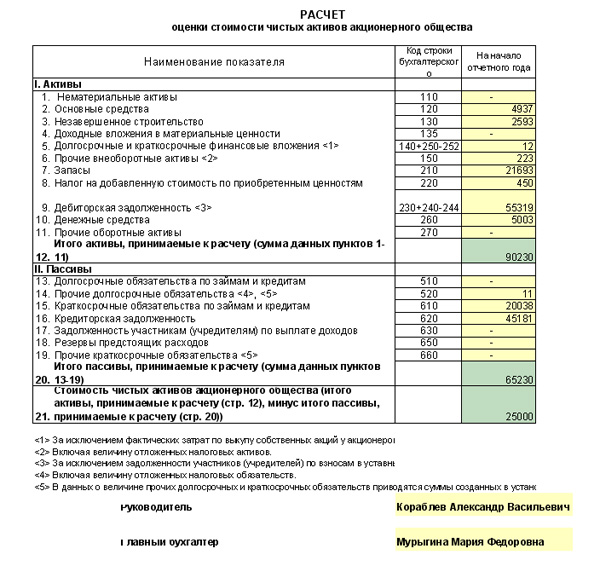

По балансу

Среди важнейших вычислений для предприятия, целесообразно упомянуть расчет стоимости чистых активов по балансу. Формула, используемая для подобного рода расчетов едина для предприятий всех видов собственности в соответствии с современным законодательством. Можно использовать следующий алгоритм расчета данных показателей. Для внутренних документов и отчетности используется следующая формула.

Формула чистых активов: расчет по балансу

По строкам баланса

Чтобы произвести достоверный и показательный анализ, необходимо знать, как посчитать стоимость чистых активов по строкам баланса. Существует два варианта для получения расчетного значения:

- первый вариант: сумма строк 1300 и 1530 баланса за минусом строки 1170;

- второй вариант: разница строк 1600 и суммы строк 1400 и 1500, к которой прибавляется разница строк 1530 и 1170.

Рекомендуется производить расчет размера чистых активов на последнюю отчетную дату того или иного периода. Для упрощения расчета существует развернутый онлайн калькулятор, который позволяет определить искомую величину построчно по форме баланса, с использованием стандартизированной формулы.

Для упрощения расчета существует развернутый онлайн калькулятор, который позволяет определить искомую величину построчно по форме баланса, с использованием стандартизированной формулы.

Упростить расчет показателя и коэффициента можно, используя популярную программу 1С: Предприятие. Настроив ее соответствующим образом, можно обеспечить расчет ежеквартально.

Динамический анализ позволит улучшить принятие текущих решений, который вместе со стратегическим менеджментом, опирающимся на результат отслеживания изменений по годовому отчету, приведет к оптимальному результату.

Анализ чистых активов помогает оценить рентабельность предприятия

Анализ

Специалисты компаний используют метод чистых активов для мониторинга устойчивости и оценки стоимости бизнеса. Если рассматривать деятельность компании в деталях, то метод расчета используется тогда, когда необходимо принять решение об улучшении набора элементов, входящих в активы фирмы, для повышения качества менеджмента, привлечения новых инвесторов, для более результативного управления полученным капиталом.

Величина, полученная уже в результате первичных вычислений, может говорить о состоянии бизнеса. Положительное ее значение означает то, что компания развивается нормально и ее финансовое положение устойчиво. Отрицательное значение результата расчетов должно серьезно насторожить старейшин компании, так как в будущем она может оказаться неплатежеспособной.

Показательным может стать анализ динамики ситуации. Сопоставление результатов расчетов на дату начала и окончания отчетного периода может дать яркую картину того, как используются активы в организации. Однако, нужно обращать внимание на то, что к изменению может привести множество факторов, и вывод о дальнейшем курсе внутренней политики должен исходить из тщательного их анализа. Например, фактором снижения величины чистых активов может стать снижение величин, входящих в состав активов, так и изменения в составе обязательств.

Эти значения позволяют составить представление об объективной цене всей организации. Стоимость компании, как уже было сказано, отражена в самом показателе. Однако для акционеров, участников и кредиторов хозяйствующих субъектов важна стоимость ценных бумаг компании или долей в уставном капитале.

Однако для акционеров, участников и кредиторов хозяйствующих субъектов важна стоимость ценных бумаг компании или долей в уставном капитале.

Для акционеров экономических структур стоимость компании может определяться и стоимостью акций. Величина значения стоимости акции, которая будет являться минимальной пороговой стоимостью, может быть получена делением значения данного показателя на количество ценных бумаг.

Изучив размер чистых активов на последнюю отчетную дату, руководитель сможет оценить ликвидность компании, а также вероятность возникновения различных финансовых проблем у предприятия. При сопоставлении подобных величин и УК выявляется картина ликвидности фирмы. Если значение приближено или меньше УК, компания как бы «проедает» активы, а это может в будущем сказаться на стабильности и финансовом успехе. Гораздо более благоприятная ситуация для будущей стабильности компании возникает, когда показатель больше, чем УК.

Экономический спад, сопровождающийся снижением величины чистых активов, может стать признаком сокращения окупаемости, а значит — значительном падении уровня привлекательности вложений в компанию со стороны инвесторов.

В этом случае существование бизнеса обеспечивается за счет эффективного использования собственных средств. Это значение показателя можно смело использовать для передачи инвесторам, и другим заинтересованным лицам, так как он может привлечь дополнительный капитал.

При подготовке квартальной или годовой отчетности полезно производить расчет коэффициента рентабельности. Он позволяет определить результативность использования капитала компании.

Формула рентабельности чистых активов:

Крча = прибыль отчетного периода/(Основные средства + Чистые оборотные активы).

Коэффициент используется для анализа прибыли на единицу вложенных собственных средств (акционерного капитала). Множество факторов могут привести к снижению эффективности использования собственных средств. Это и падение уровня продаж из-за внешних (рыночная ситуация) или внутренних (плохой менеджмент) факторов, и изменения в налогообложении и другие.

При необходимости показатель чистых активов можно увеличить несколькими способами

Если показатель меньше уставного капитала

Снижение подобного рода показателей ниже уровня уставного капитала опасно для устойчивости компании. Отрицательные чистые активы могут привести к тому, что хозяйствующий субъект не сможет расплатиться с кредиторами. Публикуя или сообщая отчетные данные, когда УК выше таких значений, организация как бы искажает данные, доступные кредиторам, которые учитывают этот показатель для оценки платежеспособности компании. Поэтому чтобы такие ситуации не возникали, законодательством установлен предельный уровень падения показателя.

Отрицательные чистые активы могут привести к тому, что хозяйствующий субъект не сможет расплатиться с кредиторами. Публикуя или сообщая отчетные данные, когда УК выше таких значений, организация как бы искажает данные, доступные кредиторам, которые учитывают этот показатель для оценки платежеспособности компании. Поэтому чтобы такие ситуации не возникали, законодательством установлен предельный уровень падения показателя.

Как было сказано ранее, для анализа потребуется выполнить расчет чистых активов. Актив баланса представляется важным показателем, определяющим направление дальнейшей работы компании.

- Уменьшение УК.

- Увеличение показателя.

- Ликвидация хозяйствующего субъекта.

Последний путь выбирается в самих крайних случаях, так как довольно сложно доказать то, что ситуация не может быть исправлена. Поэтому компании не следует терять курс на повышение эффективности, поскорее принимать меры для улучшения показателя.

Поэтому компании не следует терять курс на повышение эффективности, поскорее принимать меры для улучшения показателя.

Увеличение ЧА

Когда выявленная картина соотношения активов и пассивов требует увеличения подобного соотношения, возможны различные пути решения этого вопроса:

- Увеличение продаж. Рост продаж увеличит выручку, в результате чего возможно увеличение прибыли.

- Переоценку основных средств, если произошло увеличение ее стоимости.

- Уменьшить величину резервов.

Заключение

Этот критерий является полезным и многогранным показателем, отражающим существующее положение бизнеса и предлагающее анализ возможных сценариев будущего развития дел хозяйствующего субъекта. Он является прекрасным инструментом для мониторинга эффективности структуры капитала и результативности работы компании и в процессе операционной деятельности, и для целей ежегодного анализа и отчетности. Анализ показателя охватывает деятельность компании в целом и может показать структурные изменения балансовых показателей в динамике.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите

Читайте далее:

Подходактивов к оценке бизнеса и как его рассчитать?

Активный подход к оценке бизнеса

Активный подход к оценке бизнеса оценивает активы бизнеса за вычетом обязательств. Активный подход является одним из четырех основных подходов к оценке бизнеса, а также самым простым методом оценки бизнеса. В глоссарии, опубликованном на ресурсе Business Valuation Resources, активный подход определяется как «общий способ определения показателя стоимости бизнеса, доли участия в бизнесе или ценной бумаги с использованием одного или нескольких методов, основанных на стоимости активов за вычетом обязательств». Мы рассмотрим различные корректировки, которые могут быть внесены в активы и обязательства, чтобы рассчитать чистые активы, которые эквивалентны собственному капиталу бизнеса (активы – обязательства = собственный капитал).

Мы рассмотрим различные корректировки, которые могут быть внесены в активы и обязательства, чтобы рассчитать чистые активы, которые эквивалентны собственному капиталу бизнеса (активы – обязательства = собственный капитал).

Обычно используется только в качестве оценочной «минимальной стоимости» или самой низкой стоимости, которую покупатель бизнеса оценил бы для компании, которую он хочет приобрести. Кроме того, подход к оценке бизнеса, основанный на активах, может использоваться в связи с ликвидацией, организованной или принудительной, поскольку ожидается, что бизнес не будет продолжать свою деятельность в будущем. По сути, конкретный бизнес не будет работать в будущем, поэтому покупателю бизнеса необходимо будет понимать стоимость чистых активов. Наиболее популярным подходом к этому будет оценка активов по справедливой рыночной стоимости, а затем вычитание обязательств по справедливой рыночной стоимости. Это называется методом скорректированных чистых активов, который относится к методу активов. Оценивая как активы, так и обязательства по справедливой рыночной стоимости, покупатель бизнеса может иметь четкое представление об остаточной стоимости собственного капитала бизнеса.

Оценивая как активы, так и обязательства по справедливой рыночной стоимости, покупатель бизнеса может иметь четкое представление об остаточной стоимости собственного капитала бизнеса.

Как рассчитывается: определить справедливую рыночную стоимость активов (как балансовых, так и внебалансовых), а затем вычесть справедливую рыночную стоимость обязательств

Когда использовать: Лучше всего использовать для покупателя бизнеса которые заинтересованы только в чистых активах бизнеса, продавец бизнеса, стремящийся ликвидировать свой бизнес как можно быстрее, или в ситуациях, когда рентабельность незначительна, а будущая прибыльность сомнительна

- Используется не так часто, как другие методы оценки

- Скорее всего, это будет самая низкая оценка для действующей компании.

- Нужна точная историческая финансовая информация, чтобы быть полезной

- Не подходит для начинающих компаний или предприятий, где краткосрочные экономические перспективы нестабильны или ухудшаются.

- Требуются ли справочные суммы, либо запрашиваемая цена, либо другая расчетная сумма, чтобы основывать прибыль и / или общую сумму инвестиций на основе

Иллюстративный пример бизнес-кейса для расчета стоимости бизнеса с использованием подхода активов Кофейня Сэма

Здесь полезно рассмотреть наглядный пример, демонстрирующий активный подход к оценке бизнеса. Компания, которую мы рассмотрим, — это кофейня под названием Sam’s Coffee Shop. К сожалению, для кофейни настали тяжелые времена. Сэм, владелец бизнеса, хочет продать бизнес, поскольку компания больше не приносит прибыли, а будущий потенциал прибыли от бизнеса очень сомнителен. Учитывая обстоятельства, в том числе тот факт, что бизнес вряд ли будет прибыльным в ближайшем будущем, стоимость бизнеса будет рассчитана с использованием метода подхода активов.

В этом сценарии заинтересованный покупатель бизнеса по имени Билл находит объявление о продаже кофейни. Билл видит, что бизнес убыточен и, похоже, идет по нисходящей траектории, и шансы на то, что кофейня вернется к прибыльности, невелики в течение достаточно долгого времени. Поэтому Билл решает оценить бизнес в соответствии с оценкой чистых активов бизнеса. Билл решает запросить самый последний балансовый отчет, чтобы рассчитать стоимость чистых активов.

Ниже приведены шаги, которые необходимо выполнить, чтобы рассчитать стоимость бизнеса кофейни Сэма:

Шаг 1

Перечень всех активов и пассивов бизнеса

Шаг 2

Расчет справедливой рыночной стоимости всех активов и обязательств предприятия

Шаг 3

Вычитание справедливой рыночной стоимости обязательств из справедливой рыночной стоимости активов для получения стоимости собственного капитала, также называется стоимостью чистых активов бизнеса. Помните, уравнение для этого: Активы – Пассивы = Собственный капитал

Расчет входных данных

ШАГ 1

Сэм, владелец бизнеса, предоставляет Биллу, потенциальному покупателю бизнеса, список стоимости активов и обязательств в соответствии с официальным балансовым отчетом, подготовленным бухгалтером Сэма. Таблица можно найти ниже:

| Активы | |

|---|---|

| Текущие активы | БОКАСКАЯ СТОИМОСТЬ |

| $100,000 | |

| Accounts Receivable | $150,000 |

| Inventory | $40,000 |

| Other Currents Assets | $10,000 |

| Total Current Assets | $300,000 |

| Fixed Assets | |

| Мебель и приспособления | 20 000 долл. США |

| Автомобиль | 25 000 долл. США |

| Equipment | $30,000 |

| Accumulated Depreciation | $25,000 |

| Total Fixed Assets | $50,000 |

| Intangible Assets | |

| Goodwill | |

| Total Assets | $350,000 |

| Обязательства | |

| Текущие обязательства | |

| Accounts Payable | $250,000 |

| Long-Term Liabilities | |

| Equipment Loan | $20,000 |

| Total Liabilities | $270,000 |

STEP 2

Билл, покупатель бизнеса, нанимает своего бухгалтера, чтобы тот помог ему определить справедливую рыночную стоимость, то есть цену, по которой активы будут проданы на открытом рынке, и суммы, причитающиеся другим сторонам по непогашенным обязательствам. Обновленную таблицу можно найти ниже:| Активы | Балансовая стоимость | Справедливая рыночная стоимость |

|---|---|---|

| Текущие активы | ||

| Наличные | 100 000 долларов | 100 000 долларов |

| Дебиторская задолженность | 150 000 долларов | 120 000 долларов |

| Инвентарь | 40 000 долларов | 40 000 долларов |

| Прочие оборотные активы | 10 000 долларов | 10 000 долларов |

| Итого оборотные активы | | 270 000 долларов |

| Основные средства | ||

| Мебель и приспособления | 20 000 долларов | 10 000 долларов |

| Автомобиль | 25 000 долларов | 10 000 долларов |

| Оборудование | 30 000 долларов | 15 000 долларов |

| Накопленная амортизация | 25 000 долларов | $ – |

| Всего основных средств | 50 000 долларов | 35 000 долларов США |

| Нематериальные активы | ||

| Деловая репутация | ||

| Всего активов | 350 000 долларов | 305 000 долларов США |

| Обязательства | ||

| Текущие обязательства | ||

| Кредиторская задолженность | 250 000 долларов | 240 000 долларов |

| Долгосрочные обязательства | ||

| Кредит на оборудование | 20 000 долларов | 20 000 долларов |

| Всего обязательств | 270 000 долларов | 260 000 долларов |

ЭТАП 3

Билл и его бухгалтер вычитают справедливую рыночную стоимость обязательств из справедливой рыночной стоимости активов, чтобы получить стоимость акционерного капитала, также называемую стоимостью чистых активов, бизнеса. Похоже, что скорректированная стоимость чистых активов кофейни ниже, чем последняя балансовая стоимость бизнеса.

| Активы | Балансовая стоимость | Справедливая рыночная стоимость |

|---|---|---|

| Current Assets | ||

| Cash | $100,000 | $100,000 |

| Accounts Receivable | $150,000 | $120,000 |

| Inventory | $40,000 | $40,000 |

| Прочие оборотные активы | 10 000 долл. США | 10 000 долл. США |

| Итого оборотные активы | $300,000 | $270,000 |

| Fixed Assets | ||

| Furniture and Fixtures | $20,000 | $10,000 |

| Automobile | $25,000 | $10,000 |

| Equipment | $30 000 | $15 000 |

| Накопленная амортизация | $25 000 | $ – |

| Total Fixed Assets | $50,000 | $35,000 |

| Intangible Assets | ||

| Goodwill | ||

| Total Assets | $350,000 | 305 000 долл. США |

| Обязательства | ||

| Текущие обязательства | ||

| Accounts Payable | $250,000 | $240,000 |

| Long-Term Liabilities | ||

| Equipment Loan | $20,000 | $20,000 |

| Total Liabilities | $270,000 | 260 000 долл. США |

| Капитал/чистые активы | 80 000 долл. США | 45 000 долл. США |

Имея справедливую рыночную стоимость чистых активов кофейни, Билл затем работает с бизнес-брокером, чтобы договориться о покупке кофейни Сэма. Он знает, что он может получить за чистые активы на открытом рынке, поэтому его цель — найти цену ниже этой стоимости, пока он ведет переговоры с Сэмом о покупке бизнеса.

Метод оценки активов для малых предприятий лучше всего использовать для предприятий, которые не будут продолжать свою деятельность после приобретения. Цель состоит в том, чтобы рассчитать чистую справедливую рыночную стоимость активов бизнеса для покупателя бизнеса. Поскольку это включает в себя тщательный анализ баланса и расчет справедливой рыночной стоимости баланса, обычно рекомендуется привлечение профессионального бухгалтера.

Самоуправляемый бизнес и поиск франшизы

Вы опытный предприниматель, который уже покупал и продавал бизнес в США?

Предпочитаете сначала просмотреть возможности для бизнеса, прежде чем обращаться к консультанту?

Если да, изучите более 5000 предприятий и франшиз.

Определение валовой стоимости активов в коммерческой недвижимости

Инвесторы в коммерческую недвижимость, особенно те, кто инвестирует в инвестиционные фонды недвижимости (REIT) или фонды прямых инвестиций, очень заинтересованы в понимании состава активов в сфере недвижимости, которыми владеет организация. Существует множество способов, с помощью которых инвесторы пытаются рассмотреть и проанализировать приносящие доход активы, принадлежащие организации. Существует также множество показателей и расчетов, с которыми инвесторы могут работать, чтобы помочь им понять состав портфеля, рискованность инвестиций и стратегии, которых придерживается команда по управлению инвестициями, управляющая фондом или фирмой.

Один из показателей, на который часто обращают внимание инвесторы, называется валовая стоимость активов (GAV), и мы подробно рассмотрим, что это такое, как его рассчитать и как инвесторы могут использовать GAV как часть процесс исследования и должной осмотрительности при принятии решения о том, какую инвестиционную стратегию следовать или инвестировать в конкретный объект коммерческой недвижимости.

Компания First National Realty Partners специализируется на приобретении и управлении торговыми центрами, привязанными к продуктовым магазинам. Мы гордимся тем, что помогаем нашим партнерам понять ключевые концепции, которые отличают инвесторов в коммерческую недвижимость мирового уровня от остальных. Если вы являетесь аккредитованным инвестором и хотели бы узнать больше о наших текущих инвестиционных возможностях, нажмите здесь .

Валовая стоимость активов — это бухгалтерская концепция, используемая в основном инвестиционными фондами недвижимости и частными инвестиционными компаниями, такими как мы, чтобы помочь инвесторам понять характер баланса и оценить степень риска. связанных с инвестированием в фонд. В бухгалтерском учете есть финансовый отчет, известный как балансовый отчет, который инвесторы используют для понимания структуры бизнеса или фонда, в который они думают инвестировать. Балансовый отчет помогает инвесторам понять, сколько денег у фирмы, сколько долгов у фирмы несет, и сколько собственности фирма владеет. Все это важно для понимания инвесторами, а счета публично торгуемых компаний регулярно проверяются профессиональными финансовыми аналитиками.

Как рассчитать валовую стоимость активов Концептуально GAV представляет собой стоимость материальных активов фирмы после добавления амортизации. Формула для расчета GAV выглядит следующим образом:

Общие активы – нематериальные активы + накопленная амортизация = валовая стоимость активов

Давайте рассмотрим эти бухгалтерские термины один за другим, чтобы лучше понять концепцию GAV.

Всего активов

Всего активов — это просто совокупная учетная стоимость активов, которыми владеет фонд или компания. Это включает в себя такие вещи, как денежные средства, дебиторская задолженность и запасы. Что особенно важно при инвестировании в коммерческую недвижимость, общая сумма активов также включает балансовую стоимость физического недвижимого имущества, указанную в балансе.

Нематериальные активы (по сравнению с материальными активами)

В профессии бухгалтера активы делятся на две группы – нематериальные активы и материальные активы. Нематериальные активы не являются физическими, то есть их нельзя увидеть или потрогать, как многоквартирную собственность. Нематериальные активы, как правило, представляют собой такие вещи, как деловая репутация, патенты, авторские права и товарные знаки. С другой стороны, материальные активы — это то, что часто приходит на ум, когда речь идет о бизнесе, — наличные деньги, товарно-материальные запасы и физическая недвижимость.

Накопленная амортизация

Амортизация – это расход, предназначенный для того, чтобы помочь владельцам активов учесть износ актива в ходе обычного использования. Имущество, заводы и оборудование, включая недвижимость, могут амортизироваться, потому что считается, что они со временем «израсходуются». Например, сдаваемая в аренду недвижимость, в которой проживают много лет, обязательно в конечном итоге будет иметь некоторые вмятины и вмятины, даже если управляющая компания хорошо обслуживает ее.

Накопленная амортизация — это просто совокупность всех ежегодных расходов на амортизацию, понесенных в отношении конкретного актива в течение срока его службы до настоящего времени. Например, если владелец собственности начисляет амортизацию линейным методом в размере 10 000 долларов США в год в течение десяти лет, то сумма накопленной амортизации через десять лет составит 100 000 долларов США.

Отношение долга к GAV

Инвесторы, которые рассчитывают GAV для фонда или бизнеса, часто используют его для сравнения с долгом, который несет организация. Мы обсудим это более подробно позже. Важно знать, что ГАВ обычно не рассматривают изолированно. Вместо этого он сравнивается с долгом, чтобы получить отношение долга к GAV, которое рассчитывается следующим образом:

Задолженность / (Общие активы – Нематериальные активы + Накопленная амортизация) = Отношение долга к GAV

Более высокое отношение долга к GAV означает, что фонд несет большую задолженность по отношению к валовым активам в балансе. При прочих равных, более высокая долговая нагрузка означает, что фонд более рискован.

Валовая стоимость активов и стоимость чистых активов Мы только что увидели, как рассчитать валовую стоимость активов и как использовать ее для сравнения с долгом, удерживаемым фондом. Теперь давайте посмотрим, как это соотносится с концепцией, известной как стоимость чистых активов. Стоимость чистых активов, или NAV, является широко используемой метрикой в бухгалтерском учете фонда и обычно указывается в финансовой отчетности фонда. Следует отметить, что NAV обычно выражается в расчете на одну акцию. Расчет NAV довольно прост:

(Общая сумма активов – Общая сумма обязательств) / Количество акций в обращении = Стоимость чистых активов

Общая сумма активов за вычетом общей суммы обязательств представляет собой чистые активы фонда. Разделив их на количество акций в обращении, мы получим стоимость чистых активов фонда.

Инвесторы любят сравнивать СЧА с рыночной ценой на акцию публично торгуемого фонда, такого как REIT, чтобы понять, торгуются ли акции с дисконтом или с премией к СЧА. Акции, которые торгуются со скидкой, представляют собой потенциальную возможность для покупки, хотя могут быть и веские причины, по которым акции торгуются по цене ниже, чем СЧА. Инвестор должен проявить должную осмотрительность, чтобы понять, почему это так.

У инвесторов в коммерческую недвижимость есть множество инструментов для анализа сделок и инвестиционных инструментов, и GAV является одним из них. Принимая решение об инвестировании или в какие типы недвижимости инвестировать, инвесторы часто используют два типа показателей. Одна группа показателей фокусируется на платежеспособности или финансовой устойчивости фонда, а другая — на прибыльности.

Debt-to-GAV относится к группе показателей, ориентированных на платежеспособность. Цель этих показателей — помочь инвесторам задуматься о риске инвестирования в сделку. Их интересует, сколько долга у фирмы по отношению к активам, балансовой стоимости, денежным средствам и т. д. Фирмы, которые имеют высокий уровень долга по отношению к общей стоимости активов или денежных средств, рискуют оказаться не в состоянии погасить долг. В этом сценарии фирма может оказаться в стадии ликвидации или банкротства, что приведет к потерям для инвесторов. Анализ показателей платежеспособности может помочь инвесторам избежать вложений в фонды или сделки, у которых могут возникнуть проблемы с погашением долга кредиторам.

Другая группа показателей, которые инвесторы часто используют для анализа фонда или сделки, касается прибыльности и оценки. В эту группу входят такие показатели, как норма прибыли, мультипликатор валовой ренты, внутренняя норма доходности, чистая операционная прибыль (NOI) и ставка капитализации, или сокращенно ставка капитализации. Показатели, ориентированные на прибыльность, обычно рассчитываются, начиная с валовой арендной платы и вычитая операционные расходы, чтобы получить NOI. Оттуда можно рассчитать ставку капитализации. Такие показатели, как IRR и NOI, помогают инвесторам понять, насколько прибыльной может быть сделка, в то время как ставки капитализации можно сравнивать с другими сделками или сопоставимыми объектами недвижимости, которыми уже владеет инвестор, чтобы судить о том, является ли рассматриваемая сделка выгодной. Инвесторы, заинтересованные в публично торгуемых ценных бумагах в сфере недвижимости, таких как REIT, могут сравнивать показатели разных REIT, чтобы решить, в какие из них инвестировать. Они также могут сравнивать с широким индексом инвестиционных трастов в сфере недвижимости, таким как FTSE Nareit US Real Estate Index Series.

Важно знать, что инвесторы не единственные, кто смотрит на эти показатели. Кредиторы и управленческие команды также регулярно анализируют показатели, связанные с платежеспособностью, прибыльностью и оценкой. Фактически, у нас есть целая команда, которая работает над составлением предварительных финансовых отчетов и расчетом показателей прибыльности и оценки, чтобы решить, следует ли нам инвестировать в конкретную недвижимость. Управленческие команды также внимательно следят за этими коэффициентами, потому что они помогают команде лучше управлять фондом и деньгами инвесторов. Менеджмент тщательно следит за тем, чтобы показатели платежеспособности оставались в безопасном диапазоне, и стремится находить сделки с наилучшим соотношением рентабельности и покупной цены к доходу от аренды.

Кредиторы также обращают внимание на эти показатели, чтобы решить, следует ли ссужать деньги для конкретных сделок или фондов. Кредиторы очень тщательно продумывают, будет ли сделка выгодной и насколько вероятно, что заемщик вернет заемную сумму. Они также обеспокоены стоимостью имущества и часто требуют, чтобы покупатель заплатил за оценку, чтобы доказать, что рыночная стоимость актива не ниже той, которую покупатель предлагает заплатить. Хотя рыночные условия могут меняться, а денежные потоки могут колебаться из-за низкой заполняемости или других причин, не зависящих от кредитора, они все же пытаются понять все тонкости сделки, а также тенденции на более широком рынке недвижимости.

Сводная информация о валовой стоимости активов в коммерческой недвижимости Инвесторы, заинтересованные в инвестировании в фонды недвижимости, будь то частные инвестиционные компании, такие как мы, или публично торгуемые REIT, должны понимать, как рассчитывать и использовать валовую стоимость активов и чистые активы.

Об авторе