Стоимость капитала: Структура и стоимость капитала

CFA — Стоимость капитала (WACC) | программа CFA

Компания растет, осуществляя инвестиции, которые, как ожидается, увеличивают выручку и прибыль. Компания приобретает капитал или средства, необходимые для таких инвестиций путем заимствования или использования средств своих владельцев.

Используя этот капитал для инвестиций с долгосрочной выгодой, компания создает свою стоимость в текущий момент.

Но какую именно стоимость?

Ответ зависит не только от ожидаемых будущих денежных потоков от инвестиций, но и от стоимости вложенных средств. Заимствования не безграничны. Ограничены также и средства собственников.

Стоимость этого капитала является важной составляющей в инвестиционных решениях как руководства компании, так инвесторов, оценивающих компанию.

Если компания инвестирует в проекты, которые приносят доходность превышающую стоимость капитала, то компания создает стоимость (ценность).

И напротив, если компания инвестирует в проекты, доходность которых ниже стоимости капитала, компания фактически

Поэтому оценка стоимости капитала является центральным вопросом в корпоративном финансовом управлении. Для аналитика, стремящегося оценить инвестиционную программу компании и ее конкурентную позицию, важна точная оценка стоимости капитала компании.

Оценка стоимости капитала — это сложная задача. Стоимость или цена капитала — это не наблюдаемая, а, скорее, оцениваемая величина. Получение оценочной стоимости капитала требует множества допущений и оценок.

Другая проблема состоит в том, что стоимость капитала, которая соответственно применяется к конкретным инвестициям, зависит от характеристик этих инвестиций: чем рискованнее денежные потоки инвестиций, тем выше их стоимость капитала.

На самом деле компания должна оценивать стоимость капитала для конкретных проектов. Очень часто, однако, оценка стоимости капитала делается для компании в целом, а затем эта стоимость корректируется (в сторону повышения или понижения), чтобы отразить риск рассматриваемого проекта по сравнению со средним проектом компании.

Это чтение рассматривает следующие основные темы:

- Стоимость капитала (WACC) и ее основные вычисления.

- Выбор методов оценки затрат для различных источников капитала.

- Вопросы, с которыми сталкивается финансовый аналитик при использовании стоимости капитала.

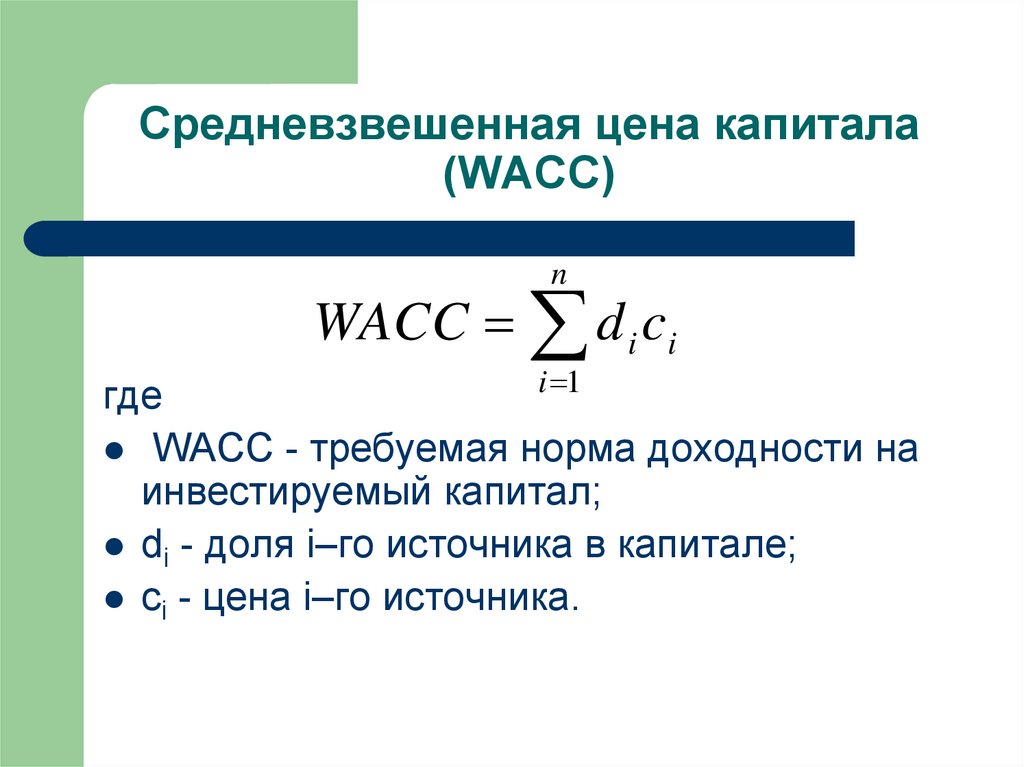

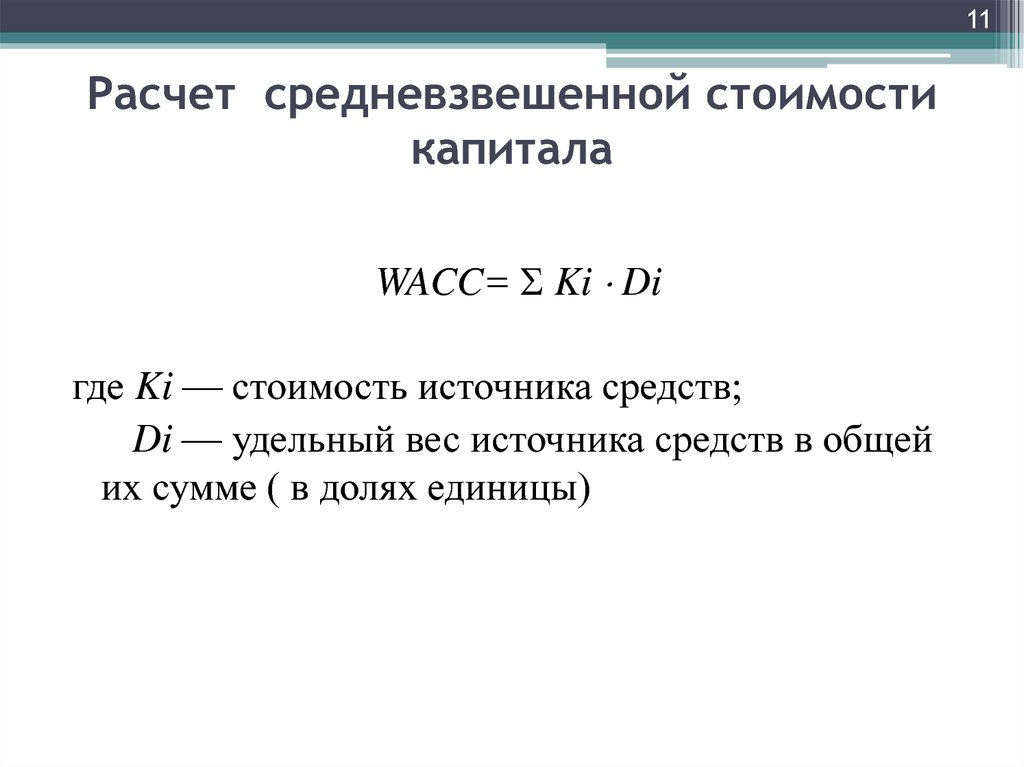

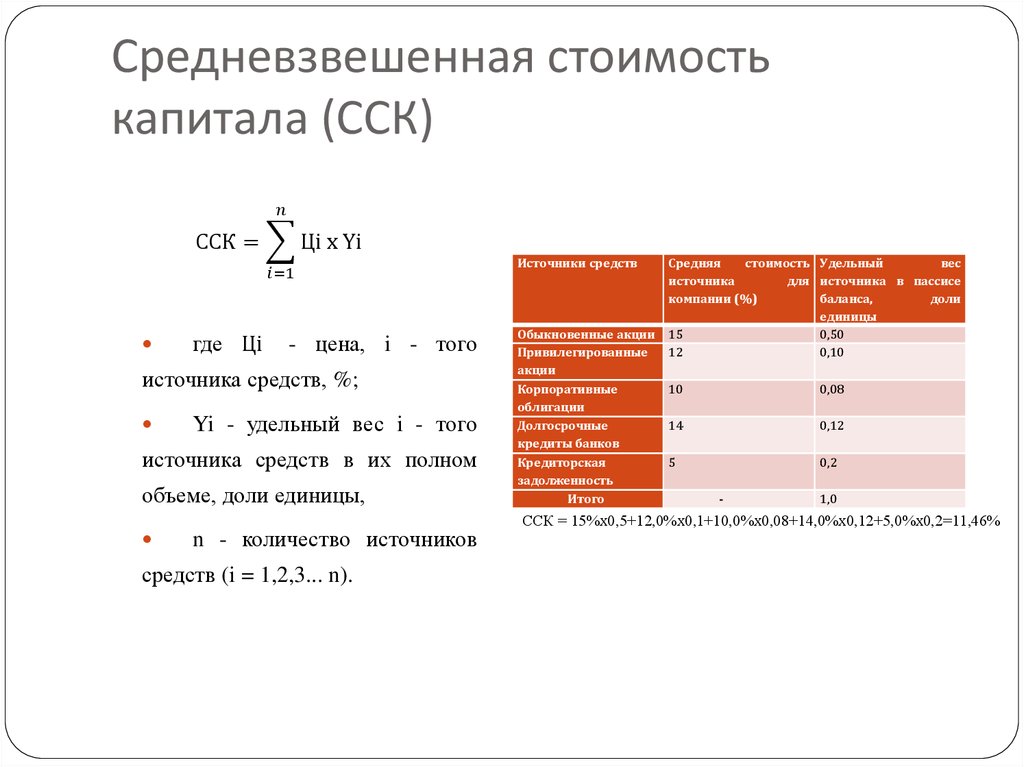

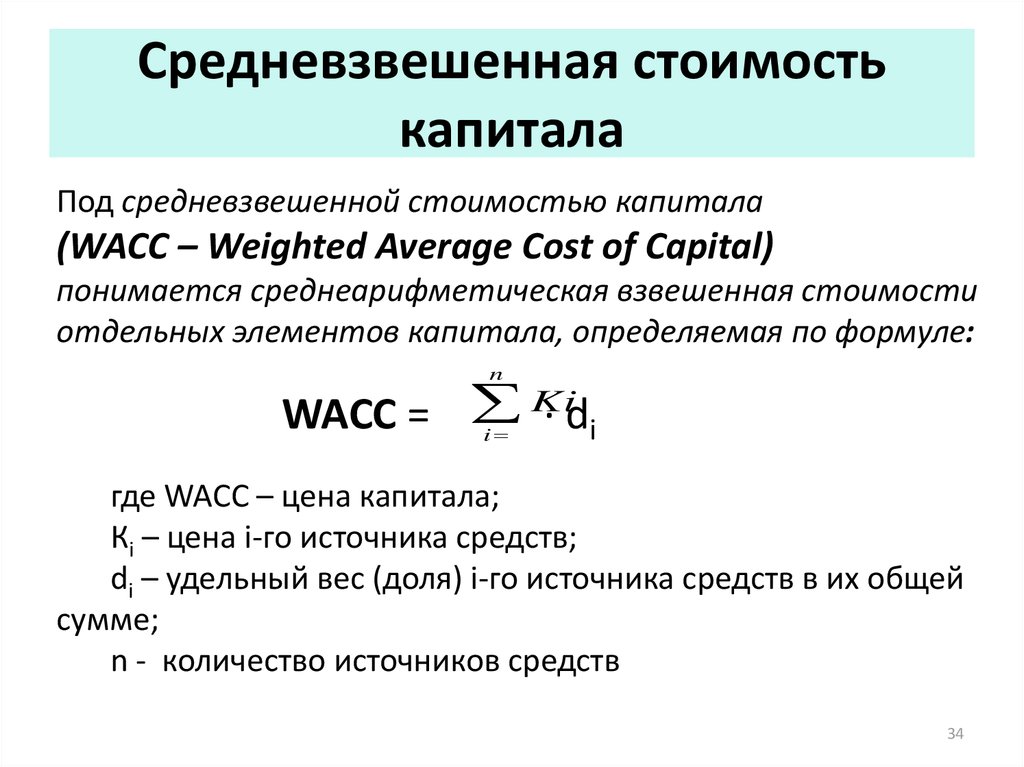

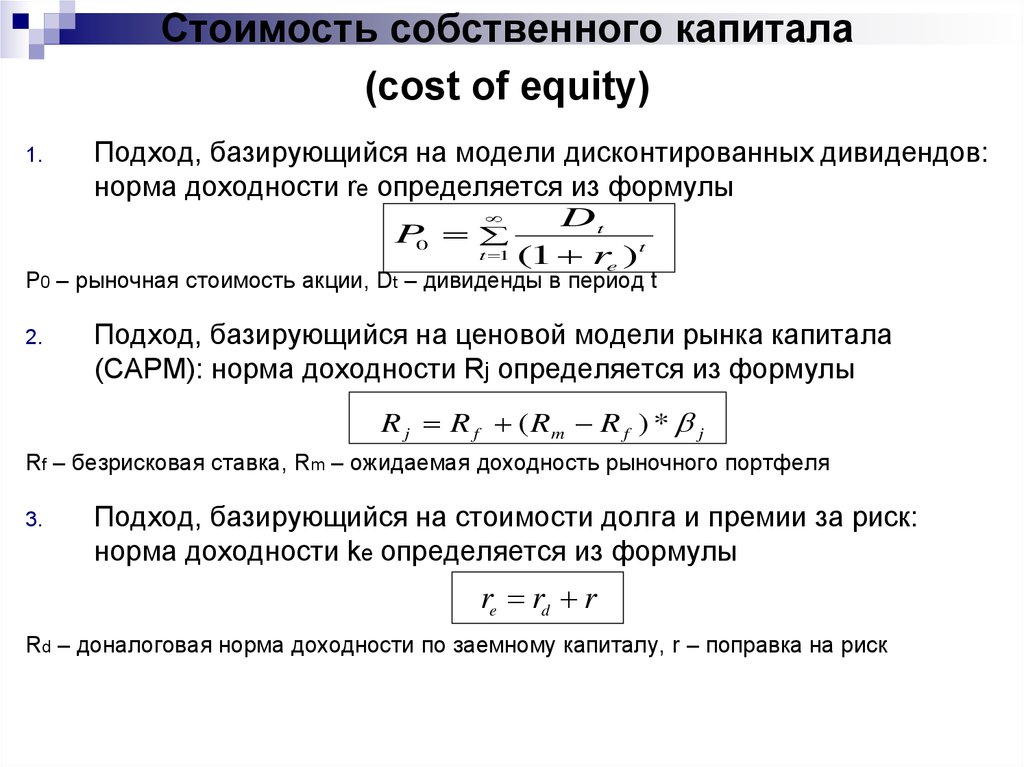

Средневзвешенная стоимость капитала (WACC).

Стоимость капитала (англ. ‘cost of capital’) — это ставка доходности, которую поставщики капитала (владельцы облигаций и собственники компании) требуют в качестве компенсации за свой вклад капитала в компанию.

Еще один взгляд на стоимость капитала заключается в том, что стоимость капитала — это альтернативная стоимость средств для поставщиков капитала:

Компания обычно имеет несколько альтернатив для привлечения капитала, включая эмиссию долевых и долговых инструментов, и инструментов, сочетающих долевые и долговые компоненты.

Каждый выбранный источник капитала становится компонентом финансирования компании и имеет свою цену или стоимость (требуемую норму доходности), которую можно назвать компонентной или составляющей стоимостью капитала (англ. ‘component cost of capital’).

Поскольку мы используем стоимость капитала для оценки инвестиционных возможностей, мы имеем дело с предельной стоимостью капитала или предельными затратами на капитал (англ. ‘marginal cost of capital’)

— стоимостью привлечения дополнительных средств для потенциального инвестиционного проекта. Таким образом, стоимость капитала, которой занимается инвестиционный аналитик, является предельной стоимостью.Рассмотрим сначала стоимость капитала всей компании (позже мы рассмотрим, ее корректировки для конкретных проектов).

Стоимость капитала компании является требуемой ставкой доходности, которую инвесторы требуют при инвестициях среднего риска.

Наиболее распространенный способ оценить эту требуемую ставку доходности заключается в расчете предельной стоимости каждого из различных источников капитала, а затем рассчитать средневзвешенное значение этой стоимости.

См. также:

CFA — Взвешенное среднее и меры центральной тенденции.

Это средневзвешенное значение называется средневзвешенной стоимостью капитала или средневзвешенными затратами на капитал (WACC, Weighted average cost of capital)

Веса в этом средневзвешенном значении являются пропорциями (долями) различных источников капитала, которые компания использует для поддержки своей инвестиционной программы.

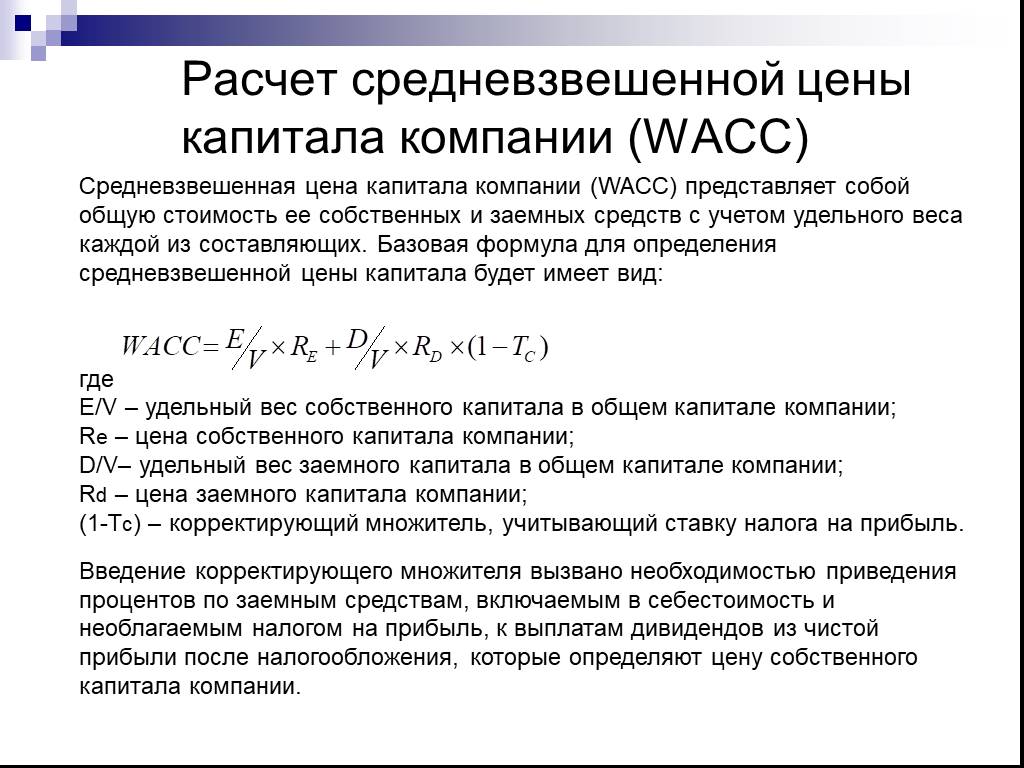

Исходя из того, что источниками капитала должны быть обыкновенные акциями, привилегированные акции и долговые инструменты, а также допуская тот факт, что в некоторых юрисдикции процентные расходы могут вычитаться при расчете налога на прибыль, формула WACC выглядит следующим образом:

\( \dstl \WACC = w_d r_d (1-t) + w_p r_p + w_e r_e \) (Формула 1)

где:

- \( w_d \) = доля долга, которую компания использует, когда привлекает новые средства.

- \( r_d \) = предельная стоимость доли долга до налогообложения.

- \( t \) = предельная налоговая ставка компании.

- \( w_p \) = доля привилегированных акций, которую компания использует, когда привлекает новые средства.

- \( r_p \) = предельная стоимость привилегированных акций.

- \( w_e \) = доля собственного капитала, которую компания использует, когда привлекает новые средства.

- \( r_e \) = предельная стоимость капитала.

Есть ряд важных вопросов, касающихся расчета WACC, показаного в Формуле 1, о которых финансовый аналитик должен знать.

Ниже мы рассмотрим два ключевых вопроса: налоги и определение весов.

Налоги и расчет стоимости капитала (WACC).

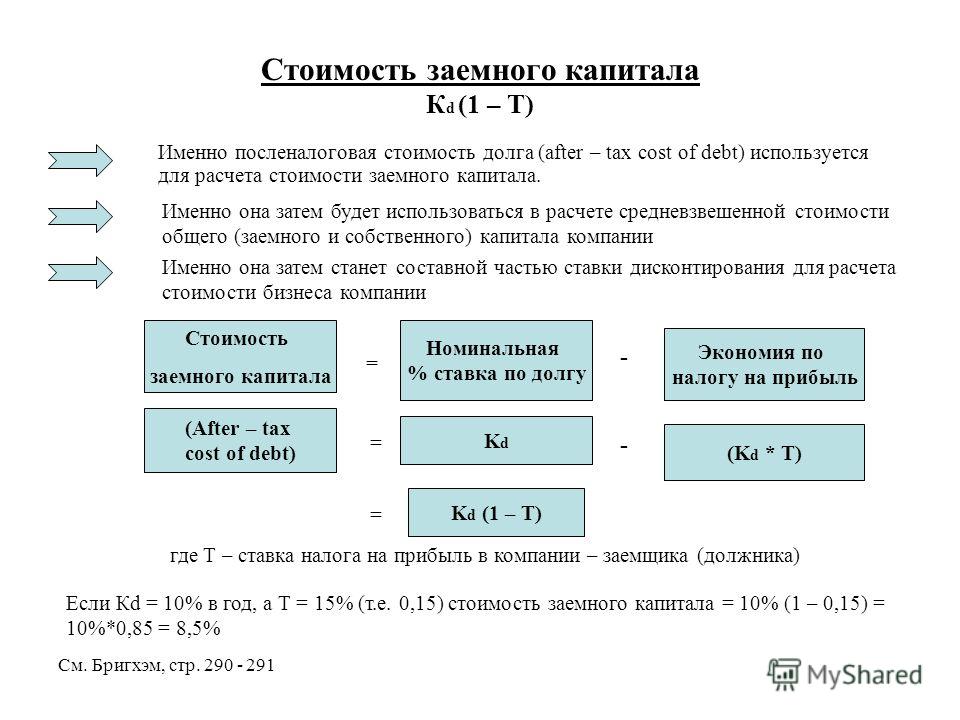

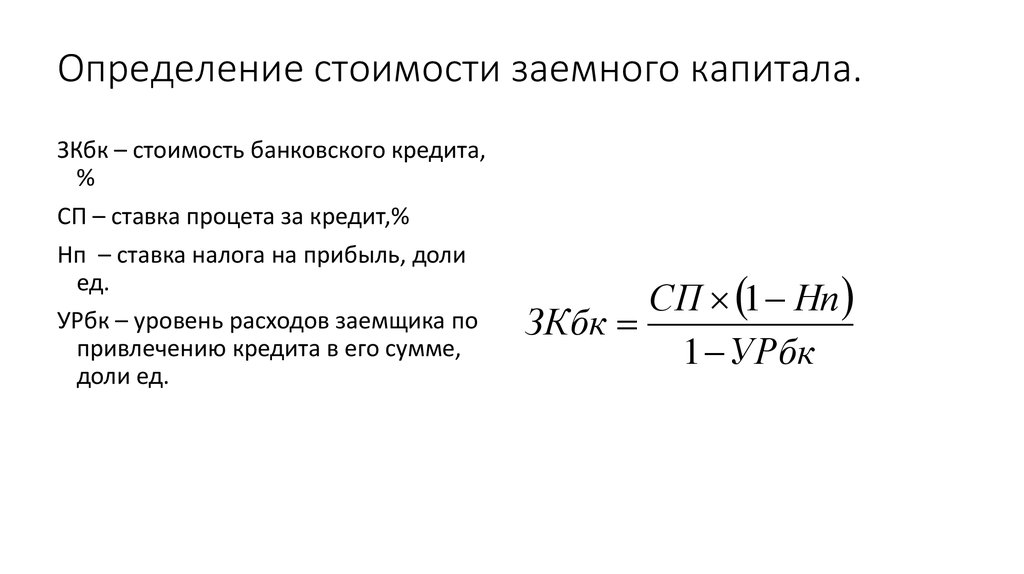

Предельной стоимостью долгового финансирования является стоимость долга с учетом допустимого налогового вычета для процентов по долгу, в соответствии с налоговым законодательством данной юрисдикции.

Если проценты не подлежат вычету в целях налогообложения, то используемая в формуле WACC налоговая ставка ( \(t \)) равна нулю, чтобы эффективная предельная стоимость долга была равна \( r_d\), т.е. до налогообложения.

Если проценты можно вычитать в полном объеме, то налоговый вычет снижает эффективную предельную стоимость, чтобы отразить не облагаемую налогом прибыль, и предельная стоимость долга равна \( r_d(1-t) \).

Например, предположим, что компания выплачивает €1 млн. процентов под долгу в размере €10 млн. Стоимость этого долга не равна €1 млн., потому что эти процентные расходы снижают налогооблагаемую прибыль на €1 млн., что приводит к снижению налога на прибыль.

Если компания имеет предельную налоговую ставку 40%, то этот €1 млн. процентов обходится компании в (€1 млн.)(1 — 0.4) = €0.6 млн., потому что проценты сокращают налоги компании на €0.4 млн.

В этом случае стоимость долга до налогообложения составляет 10%, тогда как стоимость долга после налогов составляет (€0. 6 млн.)/ (€10 млн.) = 6%, что также можно рассчитать как 10%(1 — 0.4).

6 млн.)/ (€10 млн.) = 6%, что также можно рассчитать как 10%(1 — 0.4).

В юрисдикциях, где допускается налоговый вычет для процентных расходов, но эта возможность ограничена финансовым положением компании (например, положительной прибылью покрытия процентов) и/или иными условиями налогового права, компания может оказаться в ситуации, когда дополнительные процентные расходы не подлежат налоговому вычету.

Если вышеуказанная компания с €10 млн. долга была бы в такой ситуации, ее эффективная предельная стоимость долга составила бы 10%, а не 6%, потому что любые дополнительные процентные расходы не вычитались бы для целей налогообложения.

Другими словами, если есть ограничение налогового вычета, предельной стоимостью долга является стоимость долга без какой-либо налоговой корректировки: \( r*_d \) отражает эффективную предельную стоимость долга, \( r*_d = r_d \).

Пример (1) расчета средневзвешенной стоимости капитала (WACC).

Предположим, что ABC Corporation имеет следующую структуру капитала: 30% долга, 10% привилегированных акций и 60 собственного (обыкновенного акционерного) капитала. Также предположим, что процентные расходы подлежат налоговому вычету.

Также предположим, что процентные расходы подлежат налоговому вычету.

ABC Corporation хочет сохранить это соотношение, поскольку оно позволяет привлечь новые средства. Ее стоимость долга до налогообложения составляет 8%, стоимость привилегированных акций составляет 10%, а стоимость собственного капитала составляет 15%.

Если предельная налоговая ставка компании составляет 40%, то какой будет средневзвешенная стоимость капитала ABC?

Решение:

Средневзвешенная стоимость капитала равна:

\( \WACC = (0.3)(0.08)(1 — 0.40) + (0.1)(0.1) + (0.6)(0.15) = 11.44\% \)

Пример 2. Включение налогового эффекта в стоимость капитала.

Финансовый аналитик оценивает стоимость капитала корпорации Zeale Corporation.

В процессе этой оценки аналитик оценил доналоговую стоимость капитала для долга и собственного капитала Zeale в 4% и 6% соответственно.

Какими будут стоимость долга и собственного капитала после налогообложения, если нет ограничения на налоговый вычет процентов, а предельная налоговая ставка Zeale составляет:

- 30%?

- 48%?

|

Предельная ставка налога |

Стоимость долга после налогов |

Стоимость собственного капитала после налогов |

|

|---|---|---|---|

|

Решение п. |

30% |

0.04(1 — 0.30) = 2.80% |

6% |

|

Решение п.2: |

48% |

0.04(1 — 0.48) = 2.08% |

6% |

1:

1:Примечание: для собственного капитала нет налоговой корректировки. Стоимость доналоговая стоимость собственного капитала равна за посленалоговой стоимости собственного капитала.

Как определять веса для расчета средневзвешенной стоимости (WACC)?

Как мы определяем, какие веса использовать?

В идеале мы хотим использовать именно ту долю каждого источника капитала, которую компания будет использовать в проекте или компании.

Если предположить, что компания имеет целевую структуру капитала и привлекает капитал в соответствии с этой целью, мы должны использовать эту целевую структуру капитала.

Целевая структура капитала (англ. ‘target capital structure’) — это структура капитала, которую компания стремится достигнуть.

Если мы знаем целевую структуру капитала компании, то, конечно, мы должны использовать ее в нашем анализе. Аутсайдеры компании, например, внешние аналитики, как правило, не знают целевую структуру капитала и должны оценивать ее, используя один из нескольких подходов:

- Сделать предположение о текущей структуре капитала компании, используя веса на основе рыночной стоимости компонентов капитала, которые образуют предполагаемую целевую структуру капитала компании.

- Изучить тенденции в структуре капитала компании или отчетность руководства, касающуюся политики структуры капитала.

- Использовать усредненные структуры капитала сопоставимых компаний.

Не зная целевую структуру капитала компании, мы можем использовать метод 1 как базовый подход.

Обратите внимание, что в методе 3 мы используем невзвешенные, арифметические средние, что часто делается для упрощения.

Предположим, что мы используем текущую структуру капитала компании как образец для целевой структуры капитала. В этом случае мы используем рыночную стоимость различных источников капитала при расчете этих пропорций.

Например, если компания имеет следующую рыночную стоимость компонентов своего капитала:

|

Облигации |

$5 млн. |

|

Привилегированные акции |

1 млн. |

|

Обыкновенные акции |

14 млн. |

|

Итого, капитала |

$20 млн. |

Веса, которые мы применяем, будут:

\( w_d \) = 0. 25

25

\( w_p \) = 0.05

\( w_e \) = 0.70

Пример 3 иллюстрирует оценку весов.

Обратите внимание, что простой способ преобразования коэффициента debt-to-equity (D/E) в вес, то есть, D/(D+E) ,заключается том, чтобы разделить D/E на 1 + D/E.

Пример 3. Оценка весов при расчете стоимости капитала (WACC).

Финансовый аналитик оценивает стоимость капитала компании GeWicht GmbH. Имеется следующая информация:

|

Рыночная стоимость долга |

€50 млн. |

|

Рыночная стоимость собственного капитала |

€60 млн. |

Основные конкуренты и их структуры капитала (в млн.):

|

Конкурент |

Рыночная стоимость долга |

Рыночная стоимость |

|---|---|---|

|

A |

€25 |

€50 |

|

B |

€101 |

€190 |

|

C |

£40 |

£60 |

Каковы соотношения долга и собственного капитала GeWicht GmbH получит аналитик, если будет использовать при оценке:

- текущую структуру капитала компании?

- структуру капитала конкурентов?

- Предположим, что GeWicht объявляет о том, что отношение долга к собственному капиталу 0.

7 отражает ее целевую структуру капитала. Какие веса следует использовать аналитику при расчете WACC?

7 отражает ее целевую структуру капитала. Какие веса следует использовать аналитику при расчете WACC?

Решение для части 1:

Текущая структура капитала.

\( \dst w_d = { \€50 \over \€50 + \€60 } = 0.4545 \)

\( \dst w_e = { \€60 \over \€50 + \€60 } = 0.5454 \)

Решение для части 2:

Структура капитала конкурентов.

\( \dst w_d = { \€25 \over \€25 + \€50 } + { \€101 \over \€101 + \€190 } + { £40 \over £40 + £60 } = 0.3601 \)

\( \dst w_e = { \€50 \over \€25 + \€50 } + { \€190 \over \€101 + \€190 } + { £60 \over £40 + £60 } = 0.6399 \)

Эти веса представляют собой среднее арифметическое часть долей долга и собственного капитала трех компаний, соответственно.

Решение для части 3:

Отношение долга к собственному капиталу 0.7 представляет собой вес долга 0.7/1.7 = 0.4118, поэтому:

\( w_d \) = 0.4118 и \( w_e \) = 1 — 0.4118 = 0. 5882

5882

Это были бы предпочтительные веса для расчета средневзвешенной стоимости капитала (WACC).

Определение стоимости капитала в текущих условиях

Авторы публикации

Лопатников Александр Николаевич

ASA, MRICS, управляющий партнер компании AAR (прежнее название American Appraisal, AAR)

Румянцев Александр Юрьевич

CFA, директор, финансовая оценка и моделирование, AAR (прежнее название American Appraisal, AAR)

Неопределенность, вызванная COVID-19 и экономическими последствиями борьбы с его распространением, имеет мало аналогов в современной истории. Изменения на рынках влияют на настроения и ожидания инвесторов, заставляют компании адаптировать финансовые модели и модели тестов на обесценение к новым реалиям. При этом определение стоимости капитала становится для участников рынка актуальной и непростой задачей. Ниже мы приводим несколько практических рекомендаций относительно того, какие факторы важно учитывать при определении стоимости капитала в текущих условиях.

Определение стоимости капитала при построении финансовых моделей является одной из краеугольных задач в корпоративных финансах. Этот показатель широко используется для принятия инвестиционных решений, при подготовке финансовой отчетности, включая измерение справедливой стоимости и анализ возможного обесценения активов и гудвилла.

Мы неоднократно писали о практических аспектах определения стоимости капитала и расчета WACC, в том числе в журнале «Корпоративная финансовая отчетность. Международные стандарты» (finotchet.ru/articles/39/). Однако неопределенность, вызванная COVID-19 и экономическими последствиями мер по борьбе с его распространением, дает повод вернуться к этой теме и проанализировать, как эти события отразились на параметрах, используемых для расчета стоимости капитала.

Напомним, что согласно теории корпоративных финансов стоимость актива рассчитывается путем дисконтирования ожидаемых денежных потоков с использованием соответствующей им ставки дисконтирования. Стандарты МСФО допускают использование двух равноценных подходов к учету рисков при использовании анализа дисконтированных денежных потоков. Риски могут учитываться:

Стандарты МСФО допускают использование двух равноценных подходов к учету рисков при использовании анализа дисконтированных денежных потоков. Риски могут учитываться:

- в ставке дисконтирования, то есть используются ожидаемые денежные потоки, их дисконтирование производится под ставку, учитывающую риск инвестирования;

- в денежных потоках, то есть дополнительные риски учитываются в денежных потоках, их дисконтирование производится под безрисковую ставку [п. 32 МСФО (IAS) 36 «Обесценение активов»].

На практике второй подход используется гораздо реже.

Размер дисконта показывает риски инвестирования в конкретный актив и уровень доходности, который инвесторы ожидают получить в качестве компенсации за принятие этого риска. При прочих равных чем выше неопределенность, тем выше ставка дисконтирования.

Отметим, что английские термины required return, то есть требуемая доходность, и expected return, то есть ожидаемая доходность, которые часто используют взаимозаменяемо, на самом деле не идентичны по смыслу. Конкретные инвесторы могут требовать какую угодно доходность от вложенных средств, но, будучи разумными и информированными, ожидать они могут только определенную доходность, которая отражает риск данного актива.

Конкретные инвесторы могут требовать какую угодно доходность от вложенных средств, но, будучи разумными и информированными, ожидать они могут только определенную доходность, которая отражает риск данного актива.

Ожидаемая доходность на акционерный капитал (rE), как и на полный капитал (WACC), — ненаблюдаемый параметр. Для расчета доходности, ожидаемой акционерами от вложения в конкретную компанию или актив, можно использовать несколько способов, в основе которых лежат соответствующие экономические теории. На практике инвесторы и аналитики наиболее часто используют для этого теорию капитальных активов Capital Asset Pricing Model, или CAPM (модель CAPM, в том числе, упоминается в приложении А к МСФО (IAS) 36 «Обесценение активов» как одна из рекомендованных).

Не вдаваясь в технические детали, раскрытые в многочисленных монографиях и публикациях, суть модели CAPM состоит в установлении соотношения между доходностями, ожидаемыми инвесторами (участниками рынка, если использовать терминологию МСФО) при инвестировании в конкретный актив, и доходностью инвестиций в безрисковые активы.

Для расчета стоимости акционерного (собственного) капитала с использованием теории CAPM применительно к расчету справедливой стоимости для целей финансовой отчетности часто используют формулу, которая представляет модификацию CAPM:

rE = rf + β × (rm − rf ) + SP,

где rE — ожидаемая (требуемая) доходность на акционерный (собcтвенный) капитал;

rf — ожидаемая доходность вложения в безрисковые активы. При определении безрисковой ставки для стран, не имеющих рейтинга AAA, используют доходность бумаг стран с рейтингом ААА, например казначейских облигаций США, к которой добавляют страновую премию (CRP), то есть rf = rf (США) + CRP;

rm — доходность вложения в рынок акций в целом;

β — коэффициент, отражающий связь между риском конкретной компании и риском рынка в целом;

SP — дополнительная поправка (премия) для учета размеракомпании.

Рисунок 1. Страновая премия за риск (доходность 20-летних CDS на российские государственные облигации). Источник: Refinitiv

Страновая премия за риск (доходность 20-летних CDS на российские государственные облигации). Источник: Refinitiv

Множитель (rm – rf) часто называют премией за риск вложения в акции, Equity Risk Premium, или ERP.

На практике при расчете денежных потоков в долларах США в качестве безрискового инструмента используются государственные ценные бумаги США, которым присвоен наивысший рейтинг надежности — ААА. Правительство США выпускает ценные бумаги разной срочности — долгосрочные и краткосрочные. В качестве безрисковой ставки (rf) чаще всего используют доходность долгосрочных государственных облигаций со сроком обращения 20 лет.

Размер страновой премии часто определяют используя спреды между доходностями к погашению государственных облигаций страны, где находится компания, номинированных в долларах США, и доходностями государственных облигаций США. Альтернативой может быть использование в качестве страновой премии за риск доходностей CDS (Credit Default Swap) на эти облигации. CDS — финансовый инструмент, финансовый своп, покупаемый для страхования от кредитного риска (невыполнения контрагентом финансовых обязательств) (дополнительно можно прочитать, например, здесь: bcs-express.ru/novosti-i-analitika/cds-chto-eto-za-instrument-i-dlia-chego-on-ispol-zuetsia).

CDS — финансовый инструмент, финансовый своп, покупаемый для страхования от кредитного риска (невыполнения контрагентом финансовых обязательств) (дополнительно можно прочитать, например, здесь: bcs-express.ru/novosti-i-analitika/cds-chto-eto-za-instrument-i-dlia-chego-on-ispol-zuetsia).

Для определения безрисковой доходности, применимой для российских компаний, при расчете с использованием денежных потоков в долларах США можно использовать доходность 20-летних CDS на российские государственные облигации. Динамика страновой премии для России, определенной таким образом, приведена на графике. На конец 2019 года эта доходность составляла 1,3 %, на середину 2020 года, после всплеска в марте — мае, она составляла 1,7 %.

Третий интересующий нас параметр — ERP — ненаблюдаем. В его качестве используют долгосрочные исторические средние, рассчитанные тем или иным способом с использованием той же теории CAPM, или вмененные показатели, рассчитанные на основании текущего значения индекса акций и ожидаемых денежных потоков входящих в него компаний. Расчет rf и ERP должен быть согласован.

Расчет rf и ERP должен быть согласован.

Отмечая отсутствие единого (или лучшего) способа оценки ERP, а также изменчивость ERP в разных фазах экономических циклов, большинство исследователей и практиков до начала пандемии COVID-19 считали, что ожидаемое значение ERP меняется во времени в диапазоне 4–6 % (aswathdamodaran.blogspot.ru/2013/05/equity-risk-premiums-erp-and-stocks.html).

Дополнительную сложность создает тот факт, что доходность долгосрочных государственных заимствований во многих странах давно перешла в отрицательную область. Создатели модели CAPM, очевидно, не предусматривали такой возможности, да и прошлые исторические наблюдения, на которых основан расчет ERP, также приходились на периоды положительных ставок. Рассогласование между rf и ERP при отрицательных или нулевых значениях rf будет приводить к неоправданно низким значениям ожидаемой доходности на акционерный капитал, что инвесторам принять сложно.

Рисунок 2. Общий размер долговых обязательствс отрицательной доходностью в мире, трлн долл. США

Использование «нормализации» безрисковой ставки при определении ожидаемой доходности на акционерный капитал связано с необычным с исторической точки зрения поведением доходностей по государственным ценным бумагам в экономически развитых странах. Во многих их них не только реальная, но и номинальная доходность перешла в отрицательную область, а общий размер государственного долга с отрицательными ставками Deutsche Bank в 2019 году оценивал примерно в 15 трлн долл. США (cnbc.com/2019/08/07/bizarro-bonds-negative-yielding-debt-in-the-world-balloons-to-15-trillion.html). С началом пандемии COVID-19 эта цифра сначала заметно снизилась, но после решения Федерального резерва от 23 марта 2020 года о неограниченной финансовой поддержке экономики и аналогичных решений в других экономически развитых странах снова стала быстро расти и к середине 2020 года вернулась к значению на конец предыдущего года (bloomberg.

com/news/articles/2020-07-27/world-s-stock-of-negative-yield-debt-climbs-toward-2019-s-record). Изменение доходности 10-летних казначейских облигаций США приведено на графике.

com/news/articles/2020-07-27/world-s-stock-of-negative-yield-debt-climbs-toward-2019-s-record). Изменение доходности 10-летних казначейских облигаций США приведено на графике.Рисунок 3. Доходность 10-летних казначейских обязательств США. Источник: FRED

Если не менять другие параметры при расчете стоимости собственного капитала с помощью CAPM, кроме безрисковой ставки, то стоимость акционерного капитала (rE) будет тем ниже, чем ниже безрисковая ставка rf . Такое снижение ставки дисконтирования эквивалентно снижению риска инвестирования и будет приводить к неоправданному росту стоимости актива, рассчитываемой таким образом. Исторические минимумы доходности по государственным ценным бумагам в экономически развитых странах явно не приводят к снижению риска компаний и проектов, в которые вкладывают деньги инвесторы.

Устранить это очевидное противоречие можно двумя способами: используя либо многолетние средние значения для rf и ERP, либо текущие значения доходности государственных облигаций и применяя повышенную («нормализованную») премию ERP.

Рекомендуем, рассчитывая стоимость собственного капитала в текущих условиях, обратить внимание на публикации сотрудников офисов Duff & Phelps в Филадельфии и Чикаго Carla Nunes и James P. Harrington. Учитывая влияние на финансовые рынки и реальную экономику последствий пандемии COVID-19, они приводят ключевые параметры расчета rE для дисконтирования денежных потоков, номинированных в долларах США. В частности, в конце марта 2020 года значение ERP было повышено с 5 до 6 % (duffandphelps.com/insights/publications/valuation-insights/valuation-insights-second-quarter-2020/cost-of-capital-valuation-current-environment), а 30 июля 2020 года было уточнено значение нормализованной безрисковой ставки rE, которая должна использоваться вместе с указанным ERP. Она была снижена с 3 до 2,5 % (duffandphelps.com/insights/publications/cost-of-capital/us-normalized-risk-free-rate-lowered-june-30-2020).

Рисунок 4. Безрисковая ставка rE, ERP и базовое значение стоимости собственного капитала с 2007 года по настоящее время, %. Источник: Duff & Phelps Cost of Capital Navigator: U.S. Cost of capital Module

Безрисковая ставка rE, ERP и базовое значение стоимости собственного капитала с 2007 года по настоящее время, %. Источник: Duff & Phelps Cost of Capital Navigator: U.S. Cost of capital Module

9 Предположение о том, что ß в модели CAMP принята равной 1,0, соответствует рынку в целом.

Эволюция безрисковой ставки rE и ERP, а также базовое значение стоимости собственного капитала с 2007 года по настоящее время показана на графике выше. Базовое значение стоимости соответствует риску рынка в целом, то есть при использовании модели CAPM имеет показатель β, равный 1,0. Базовое значение ожидаемой доходности собственного капитала для расчета с использованием денежных потоков в долларах США на середину 2020 года составило 8,5 %.

Продолжающееся снижение доходности государственных облигаций при росте рынка акций является одним из индикаторов того, что сегодняшние инвесторы, конечно, могут требовать, но едва ли должны ожидать доходности, которую они зарабатывали в недавнем прошлом. Снижение консенсус-прогнозов темпов экономического роста и доходности предполагает, что достижение исторических средних доходности на капитал в среднесрочной перспективе выглядит малореалистичным. Аналитики и академики финансов разнятся в степени оптимизма (или, скорее, пессимизма), однако, как показывает исследование инвестиционной компании GMO, приведенное на графике для разных классов инвестиционных активов, ожидаемые доходности для большинства классов активов существенно ниже их средних исторических значений.

Снижение консенсус-прогнозов темпов экономического роста и доходности предполагает, что достижение исторических средних доходности на капитал в среднесрочной перспективе выглядит малореалистичным. Аналитики и академики финансов разнятся в степени оптимизма (или, скорее, пессимизма), однако, как показывает исследование инвестиционной компании GMO, приведенное на графике для разных классов инвестиционных активов, ожидаемые доходности для большинства классов активов существенно ниже их средних исторических значений.

Рисунок 5. Прогноз ожидаемой реальной доходности в ближайшие 7 лет по некоторым классам инвестиционных активов (апрель 2020 года). Источник: GMO Research, gmo.com/europe/research-library/gmo-7-year-asset-class-forecast-1q-2020/

Рисунок 6. Рыночная капитализация Apple и индекса Russell 2000. Источник: FT, Bloomberg

Отметим также, что в последнее время, размышляя о возможных профилях восстановления мировой экономики, эксперты начали обсуждать K-образный профиль, когда некоторые секторы будут расти, а некоторые продолжат падение.

На подобные размышления экономистов наводит парадоксальный рост рынка акций на фоне рецессии в экономике, а также резкий рост компаний технологического сектора и доминирование в индексе S&P500 компаний с мегакапитализацией также из сектора технологий. Например, рыночная капитализация одной только компании Apple сегодня превышает суммарную капитализацию всего индекса Russell 2000, который отражает капитализацию американских публичных компаний малой капитализации. Капитализация Apple также выше, чем капитализация всех мировых горных компаний, взятых вместе. Недавней иллюстрацией доминирования компаний технологического сектора стало исключение из списка Dow Jones компании ExxonMobil, которую заменила Salesforce.

На подобные размышления экономистов наводит парадоксальный рост рынка акций на фоне рецессии в экономике, а также резкий рост компаний технологического сектора и доминирование в индексе S&P500 компаний с мегакапитализацией также из сектора технологий. Например, рыночная капитализация одной только компании Apple сегодня превышает суммарную капитализацию всего индекса Russell 2000, который отражает капитализацию американских публичных компаний малой капитализации. Капитализация Apple также выше, чем капитализация всех мировых горных компаний, взятых вместе. Недавней иллюстрацией доминирования компаний технологического сектора стало исключение из списка Dow Jones компании ExxonMobil, которую заменила Salesforce.Пример того, как изменения на рынках повлияли на расчет стоимости собственного капитала для российской компании, если ее денежные потоки прогнозируются в долларах США, приведен ниже. Расчет с использованием потоков в долларах или евро часто используется при определении приведенной стоимости компаний или проектов, основная выручка которых связана с экспортом продукции или цены на продукцию которых определяет экспортный нетбэк.

| 31.12.2019 | 30.06.2020 | Источник |

Нормализованная безрисковая ставка | 3,0 % | 2,5 % | Duff & Phelps |

Страновая премия за риск для России | 1,3 % | 1,8 % | 20-летние CDS на российские облигации |

Премия за риск инвестирования в акции | 5,0 % | 6,0 % | Duff & Phelps |

β | 1,0 | 1,0 | Допущение |

Базовая стоимость собственного капитала | 9,3 % | 10,3 % |

|

Премия за размер (компании микрокапитализации — до 515 млн долл. | 3,2 % | 3,2 % | Duff & Phelps |

Стоимость акционерного капитала | 12,5 % | 13,5 % |

|

США)

США)Таким образом, аналог базового значения стоимости собственного капитала для российских компаний составит на середину 2020 года 10,3 %, а стоимость акционерного капитала компании со среднерыночным риском (то есть если ее показатель β равен 1) с капитализацией, размер которой, исчисленный в долларах США, меньше 515 млн долл. США, составит 13,5 %. Мы выбрали этот размер исключительно для иллюстрации.

В каждом конкретном случае значение премии за размер можно определить используя ресурсы Duff & Phelps Cost of Capital Navigator (duffandphelps.com/insights/publications/valuation-insights/valuation-insights-first-quarter-2019/cost-of-capital-navigator).

В каждом конкретном случае значение премии за размер можно определить используя ресурсы Duff & Phelps Cost of Capital Navigator (duffandphelps.com/insights/publications/valuation-insights/valuation-insights-first-quarter-2019/cost-of-capital-navigator).Стоимость собственного капитала российских компаний для использования вместе с денежными потоками в рублях будет выше стоимости капитала для потоков в долларах на разницу ожидаемой инфляции в РФ и США, то есть примерно на 2 %. Аналог базовой стоимости ожидаемой доходности для дисконтирования рублевых денежных потоков на середину 2020 года, таким образом, составит примерно 12,3 %.

В завершение отметим, что, учитывая необычность ситуации, складывающейся в глобальной экономике, большинство рекомендаций по измерению справедливой стоимости в текущих условиях носят крайне общий и обтекаемый характер. Типичный пример: «…убедитесь, что данные, используемые при измерении стоимости, учитывают предположения участников рынка и состояние рынка на дату измерения, в том числе возможные премии за риск, связанные с ростом неопределенности и другими последствиями пандемии COVID-19». Другой расхожей, но также малополезной практически фразой в начальный период развития пандемии стало клише «Stick to basics», или «исходите из фундаментальных предпосылок». Подобные советы если что и помогают понять, то только степень растерянности тех, кто их дает.

Другой расхожей, но также малополезной практически фразой в начальный период развития пандемии стало клише «Stick to basics», или «исходите из фундаментальных предпосылок». Подобные советы если что и помогают понять, то только степень растерянности тех, кто их дает.

Наличие неопределенности — неустранимое свойство рынков. Она есть всегда, меняется только ее размер. Когда неопределенность резко и значительно возрастает, как это происходит сегодня, лучшая рекомендация состоит в том, чтобы при измерении справедливой стоимости для подготовки финансовой отчетности максимально прозрачно и детально описывать производимые расчеты, их логику и использованные предположения, то есть увеличить объем раскрытия. В этом сходятся все крупнейшие аудиторские компании и финансовые консультанты мира.

Мы также советуем обратить внимание на рекомендации, касающиеся использования значительного числа ненаблюдаемых данных, то есть данных уровня 3 в иерархии справедливой стоимости, а также увеличения объема раскрытия ключевых предположений, чувствительности к их вариациям и способам учета неопределенности.

Поделиться ссылкой на статью в соцсетях:

Стоимость капитала: что это такое и как ее рассчитать

Существует распространенный вопрос, который хотя бы раз слышал почти каждый бизнес-лидер и заинтересованное лицо: Заложено ли это в бюджете?

Хотя просмотр балансовых отчетов и других финансовых отчетов может помочь ответить на этот вопрос, твердое понимание финансовых концепций, таких как стоимость капитала, имеет решающее значение для этого.

Заинтересованные стороны, которые хотят сформулировать окупаемость инвестиций — будь то модернизация систем или новый склад — должны понимать стоимость капитала. Вот обзор стоимости капитала, того, как она рассчитывается и как она влияет как на бизнес, так и на инвестиционные решения.

Что такое стоимость капитала?

Стоимость капитала – это минимальная норма прибыли или прибыли, которую компания должна получить, прежде чем создавать стоимость. Он рассчитывается бухгалтерией предприятия для определения финансового риска и обоснованности инвестиций.

Руководители компаний используют стоимость капитала, чтобы определить, сколько денег необходимо приносить новым начинаниям, чтобы компенсировать первоначальные затраты и получить прибыль. Они также используют его для анализа потенциального риска будущих бизнес-решений.

Стоимость капитала чрезвычайно важна для инвесторов и аналитиков. Эти группы используют его для определения цен на акции и потенциальной прибыли от приобретенных акций. Например, если финансовая отчетность компании или стоимость капитала нестабильны, стоимость акций может резко упасть; в результате инвесторы могут не оказать финансовую поддержку.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

Как рассчитать стоимость капитала

Для определения стоимости капитала руководители компаний, бухгалтерия и инвесторы должны учитывать три фактора: стоимость долга, стоимость собственного капитала и средневзвешенную стоимость капитала (WACC).

1. Стоимость долга

Хотя долг может нанести ущерб успеху бизнеса, он необходим для структуры его капитала. Стоимость долга относится к процентной ставке до налогообложения, которую компания платит по своим долгам, таким как кредиты, кредитные карты или финансирование счетов. Когда этот вид долга поддерживается на управляемом уровне, компания может сохранить большую часть своей прибыли за счет дополнительной экономии на налогах.

Компании обычно рассчитывают стоимость долга, чтобы лучше понять стоимость капитала. Эта информация имеет решающее значение, помогая инвесторам определить, является ли бизнес слишком рискованным. Стоимость долга также помогает определить общую ставку, выплачиваемую за использование средств, полученных в результате финансовых стратегий, таких как долговое финансирование, при котором долг компании продается отдельным лицам или учреждениям, которые, в свою очередь, становятся кредиторами этого долга.

Существует множество способов расчета стоимости долга. Один из распространенных методов — добавить общие процентные расходы вашей компании по каждому долгу за год, а затем разделить его на общую сумму долга.

Еще одна формула, которую предприятия и инвесторы могут использовать для расчета стоимости долга:

Стоимость долга = (безрисковая норма доходности + кредитный спред) × (1 – налоговая ставка)

Вот разбивка этой Компоненты формулы:

- Безрисковая доходность: Определяется на основе доходности ценных бумаг правительства США

- Кредитный спред: Разница в доходности между казначейскими облигациями США и другими долговыми ценными бумагами

- Ставка налога: Процент, по которому корпорация облагается налогом

Компании на ранних стадиях деятельности могут быть не в состоянии использовать заемные средства так, как это могут делать хорошо зарекомендовавшие себя корпорации. Ограниченная операционная история и ограниченные активы часто вынуждают небольшие компании использовать другой подход, например, долевое финансирование, которое представляет собой процесс привлечения капитала за счет продажи акций компании.

Ограниченная операционная история и ограниченные активы часто вынуждают небольшие компании использовать другой подход, например, долевое финансирование, которое представляет собой процесс привлечения капитала за счет продажи акций компании.

2. Стоимость акционерного капитала

Капитал — это сумма денежных средств, доступных акционерам в результате ликвидации активов и погашения непогашенных долгов, и она имеет решающее значение для долгосрочного успеха компании.

Стоимость собственного капитала — это норма прибыли, которую компания должна выплачивать инвесторам в акционерный капитал. Он представляет собой компенсацию, которую рынок требует в обмен на владение активом и принятие риска, связанного с владением им.

Этот номер помогает финансовым руководителям оценить привлекательность инвестиций — как внутренних, так и внешних. Однако трудно точно определить стоимость собственного капитала, потому что она определяется заинтересованными сторонами и основана на оценках компании, исторической информации, денежных потоках и сравнениях с аналогичными фирмами.

Стоимость собственного капитала рассчитывается с использованием Модели ценообразования капитальных активов (CAPM), которая учитывает риск инвестиций по отношению к текущему рынку.

Для расчета CAPM инвесторы используют следующую формулу:

Стоимость собственного капитала = Безрисковая норма прибыли + Бета × (Рыночная норма прибыли — Безрисковая норма прибыли)

Вот разбивка компонентов этой формулы:

- Безрисковая доходность: Определяется по доходности государственной безопасности США

- Средняя норма прибыли: Оценивается по акциям, таким как Dow Jones

- Риск доходности: Бета акций, которая рассчитывается и публикуется инвестиционными службами для публичных компаний

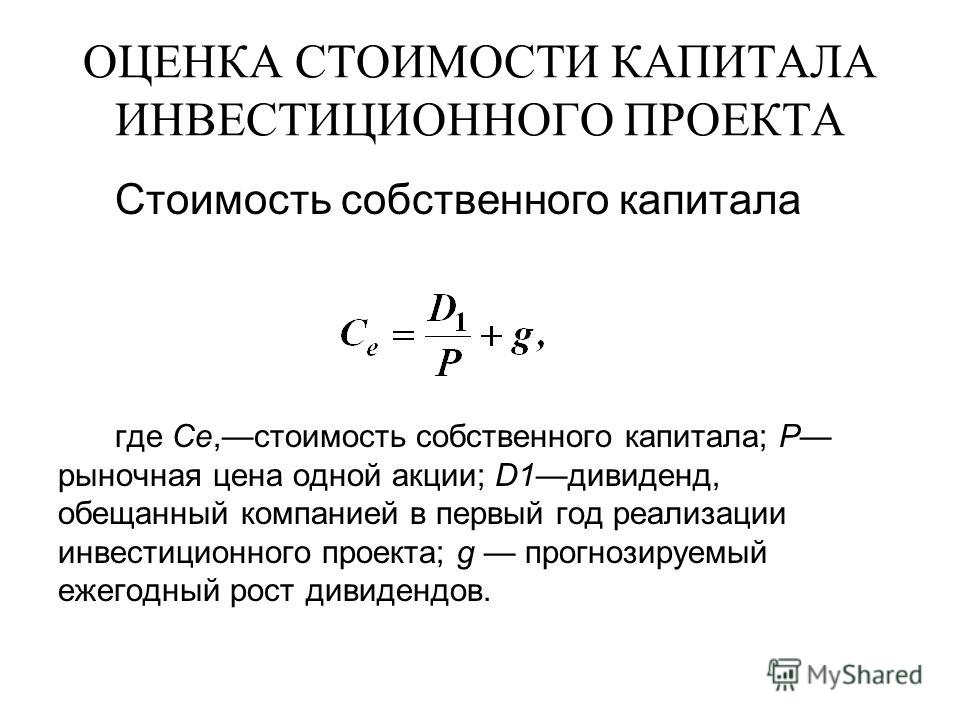

Компании, предлагающие дивиденды, рассчитывают стоимость собственного капитала с использованием модели капитализации дивидендов. Чтобы определить стоимость собственного капитала с использованием Модели капитализации дивидендов, используйте следующую формулу:

Стоимость собственного капитала = (Дивиденды на акцию / Текущая рыночная стоимость акций) + (Темп роста дивидендов)

Вот разбивка компонентов этой формулы:

- Дивиденды: Сумма денег, которую компания регулярно выплачивает своим акционерам

- Рыночная стоимость акций: Долевое владение акциями организации, стоимость которых определяется финансовыми рынками

- Темп роста дивиденда: Годовой процентный темп роста дивиденда за период

3.

Средневзвешенная стоимость капитала (WACC)

Средневзвешенная стоимость капитала (WACC)Средневзвешенная стоимость капитала (WACC) является наиболее распространенным методом расчета стоимости капитала. Он в равной степени усредняет долг и собственный капитал компании из всех источников.

Компании используют этот метод для определения нормы прибыли, которая показывает доход, который акционеры требуют предоставить капитал. Это также помогает инвесторам оценить риск денежных потоков и привлекательность акций компании, проектов и потенциальных приобретений. Кроме того, он устанавливает ставку дисконтирования для будущих денежных потоков, чтобы получить ценность для бизнеса.

WACC рассчитывается путем умножения стоимости каждого источника капитала (как собственного, так и заемного) на его соответствующий вес и рыночную стоимость, а затем сложения продуктов вместе для определения общей суммы. Формула:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T))

Вот разбивка компонентов этой формулы:

- E: Рыночная стоимость собственного капитала фирмы

- D: Рыночная стоимость долга фирмы

- V: Общая стоимость капитала (собственный капитал + долг)

- E/V: Доля капитала в собственном капитале

- D/V: Доля капитала в долг

- Re: Требуемая норма прибыли

- Rd: Стоимость долга

- T: Налоговая ставка

Высокий расчетный показатель WACC указывает на то, что акции компании волатильны или ее долг слишком рискован, а это означает, что инвесторы будут требовать более высокой доходности.

Почему стоимость капитала так важна?

Помимо роли стоимости капитала в структуре капитала, он указывает на финансовое здоровье организации и дает информацию для принятия бизнес-решений. При определении потенциальных затрат возможности стоимость капитала помогает компаниям оценить ход текущих проектов, сравнивая их статусы с их затратами.

Акционеры и бизнес-лидеры регулярно анализируют стоимость капитала, чтобы принимать разумные и своевременные финансовые решения. В идеальном мире предприятия уравновешивают финансирование, ограничивая стоимость капитала.

Стоит ли ваша идея вложений?

Стоимость капитала позволяет бизнес-лидерам обосновывать и заручаться поддержкой предлагаемых идей, решений и стратегий. Заинтересованные стороны поддерживают только те идеи, которые повышают ценность их компаний, поэтому важно сформулировать, как ваши идеи могут помочь в достижении этой цели.

Хотите узнать больше о том, как понимание стоимости капитала может помочь стимулировать бизнес-инициативы? Изучите «Лидерство в финансах» и другие наши онлайн-курсы по финансам и бухгалтерскому учету. Д Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Д Загрузите нашу блок-схему бесплатного курса , чтобы определить, какой курс лучше всего соответствует вашим целям.

Что такое средневзвешенная стоимость капитала (WACC)?

Forage ставит учеников на первое место. Статьи в нашем блоге пишутся независимо нашей редакцией. Они не оплачивались и не спонсировались нашими партнерами. Ознакомьтесь с нашими полными редакционными правилами.

Средневзвешенная стоимость капитала компании (WACC) представляет собой сумму денег, которую она должна заплатить для финансирования своей деятельности. WACC аналогичен требуемой норме доходности (RRR), потому что WACC компании — это то, сколько акционеры и кредиторы требуют от компании в обмен на свои инвестиции.

В этом руководстве мы рассмотрим:

- Понимание WACC

- Как рассчитать WACC

- Проблемы с использованием WACC

- Отображение навыков WACC в вашем резюме

- Связанные финансовые навыки

Продемонстрируйте новые навыки

Укрепите уверенность и приобретите практические навыки, которые ищут работодатели, с помощью виртуальной рабочей среды Forage.

Зарегистрируйтесь бесплатно

Понимание WACC

Стоимость капитала

Чтобы понять WACC, нам нужно знать стоимость капитала. Проще говоря, стоимость капитала — это то, сколько компания должна заплатить, чтобы финансировать свою деятельность. Вы также можете думать о стоимости капитала как о минимальной сумме, которую компания может заработать, не отказываясь от кредитов и не расстраивая акционеров. Стоимость капитала — это точка, в которой компания заработала достаточно денег, чтобы справиться со своими текущими долговыми и акционерными обязательствами.

Стоимость капитала во многом зависит от того, как компания финансирует свою деятельность. У большинства компаний есть сочетание заемных и собственных средств — часть компании финансируется за счет займов, а остальная часть финансируется за счет продажи акций или облигаций акционерам. Однако у компании может быть один или другой, работающий исключительно на заемных средствах или собственном капитале. Компании, которые финансируют только одним методом, легко рассчитывают стоимость капитала. Например, если компания финансируется за счет собственного капитала, а акционеры ожидают доходности своих акций в размере 15%, стоимость капитала компании составляет 15%.

Компании, которые финансируют только одним методом, легко рассчитывают стоимость капитала. Например, если компания финансируется за счет собственного капитала, а акционеры ожидают доходности своих акций в размере 15%, стоимость капитала компании составляет 15%.

Средневзвешенная стоимость капитала

Когда компания использует как заемный, так и собственный капитал для финансирования своей деятельности, такая структура финансирования представляет собой структуру капитала компании. Эти источники финансирования должны иметь вес , равный , в WACC, поскольку заемный и собственный капитал имеют разную норму прибыли или разную стоимость капитала.

Таким образом, средневзвешенная стоимость капитала рассматривает структуру капитала компании и сравнивает собственные и заемные средства с их соответствующими пропорциями в структуре капитала. Долговая часть обычно включает процентные ставки компании и платежи по кредитам, в то время как собственный капитал может включать выплату дивидендов инвесторам. WACC в конечном итоге является средним значением, поскольку некоторые аспекты формулы не являются постоянными или точными. Например, определить стоимость собственного капитала сложно, поскольку рыночные цены могут быстро колебаться.

WACC в конечном итоге является средним значением, поскольку некоторые аспекты формулы не являются постоянными или точными. Например, определить стоимость собственного капитала сложно, поскольку рыночные цены могут быстро колебаться.

Кто использует WACC?

Средневзвешенная стоимость капитала является основным показателем, используемым инвестиционными банкирами, аналитиками прямых инвестиций, инвесторами и членами отдела корпоративных финансов, такими как бухгалтеры. Например, в инвестиционном банке, занимающемся слияниями и поглощениями (M&A), аналитики используют WACC как часть методов оценки бизнеса, таких как анализ дисконтированных денежных потоков (DCF).

Вы также можете использовать WACC самостоятельно, чтобы определить, стоит ли оно того. Если предполагаемая инвестиция имеет более низкую норму прибыли, чем средневзвешенная стоимость капитала компании, возможно, ее не стоит предпринимать.

>>БОЛЬШЕ: Узнайте, как аналитики используют WACC в реальном мире, с помощью программы JPMorgan Investment Banking Virtual Experience Program.

Как рассчитать WACC

Расчет средневзвешенной стоимости капитала требует сравнения собственного капитала и долга компании с их соответствующими пропорциями в структуре капитала. Таким образом, формула средневзвешенной стоимости капитала состоит из двух частей:

- Первая определяет, какая часть структуры капитала компании приходится на собственный капитал, а затем умножает ее на стоимость собственного капитала.

- Вторая часть формулы показывает, какая часть структуры капитала приходится на долг, и умножает эту долю на стоимость долга.

Формула WACC

В этой формуле:

- E — рыночная стоимость капитала компании.

- D — рыночная стоимость долга компании.

- V сумма рыночной стоимости долга и капитала компании (Э + Д = В) .

- Re стоимость собственного капитала.

- Rd стоимость долга.

- Tc — ставка корпоративного налога.

Компоненты WACC

Рыночная стоимость собственного капитала (

E )Рыночная стоимость собственного капитала обычно представляет собой рыночную капитализацию компании или рыночную капитализацию . Вы можете рассчитать рыночную капитализацию, умножив количество акций в обращении на текущую цену акции. Однако такой подход применим только к публичным компаниям. Стоимость собственного капитала частных компаний обычно оценивается на основе анализа сопоставимых компаний.

Рыночная стоимость долга (

D )Рыночную стоимость долга можно оценить, используя общую сумму долга компании, указанную в последних балансовых отчетах.

Стоимость собственного капитала (

Re ) Стоимость собственного капитала компании – это минимальная норма прибыли, требуемая акционерами. Эта ставка может основываться на исторических стандартах или соглашениях акционеров. Однако многие аналитики используют модель оценки капитальных активов (CAPM) для определения стоимости собственного капитала, поскольку она учитывает толерантность компании к риску и общий рыночный риск.

Эта ставка может основываться на исторических стандартах или соглашениях акционеров. Однако многие аналитики используют модель оценки капитальных активов (CAPM) для определения стоимости собственного капитала, поскольку она учитывает толерантность компании к риску и общий рыночный риск.

Узнайте больше о модели ценообразования капитальных активов (CAPM).

Стоимость долга (

Rd )Хотя процентные ставки по существующему долгу технически представляют собой текущую стоимость долга компании, WACC представляет собой прогнозный расчет. Эти процентные ставки могут не отражать будущую кредитоспособность компании.

Вместо этого более точным является использование средней доходности к погашению (YTM) долгосрочного долга компании. Доходность к погашению — расчетная общая норма доходности облигации, если она удерживается до погашения (когда долг полностью погашен). Стоимость долга также можно оценить с помощью кредитного рейтинга компании.

Ставка корпоративного налога (

Tc ) Стоимость долга необходимо скорректировать, чтобы отразить, что процентные платежи не облагаются налогом. Налоговая ставка компании в первую очередь определяется местом ее деятельности. В некоторых штатах и странах налоговые ставки ниже, чем в других. Кроме того, налоговые ставки могут периодически меняться.

Налоговая ставка компании в первую очередь определяется местом ее деятельности. В некоторых штатах и странах налоговые ставки ниже, чем в других. Кроме того, налоговые ставки могут периодически меняться.

>>БОЛЬШЕ: Узнайте больше формул, необходимых для финансовой карьеры, с паспортом навыков инвестиционно-банковской деятельности Forage.

Пример расчета

Давайте представим публично торгуемую компанию, которая работает только в США, с рыночной капитализацией (рыночной стоимостью акционерного капитала) в размере 15 000 000 долларов США. Рыночная стоимость долга этой компании составляет 6 000 000 долларов. Используя модель ценообразования капитальных активов, мы обнаружили, что стоимость собственного капитала компании составляет 16,5%, а исходя из доходности долга компании к погашению стоимость ее долга составляет 8%. Поскольку компания работает только в США, ставка корпоративного налога составляет 21%.

Итак, имеем следующие реквизиты:

| Рыночная стоимость капитала | 15 000 000 долл. США США |

| Рыночная стоимость долга 90903 0 долл. США 355 | |

| Сумма стоимости долга и капитала | $21 000 000 |

| Стоимость Собственный капитал | 16,5% |

| Стоимость долга | 8% |

| Ставка корпоративного налога0352 |

Используя нашу формулу WACC, мы можем начать вычислять каждую часть уравнения — часть капитала и часть долга.

Доля капитала в формуле

15 млн долларов (рыночная капитализация) / 21 млн долларов (стоимость заемных и собственных средств) x 16,5% (стоимость собственного капитала)

Средневзвешенная стоимость собственного капитала: 0,117 или 11,7 %

Долговая сторона формулы

[(6 млн долларов (стоимость долга) / 21 млн долларов (стоимость долга и собственного капитала) x 8% (стоимость долга) x (1 – 0,21 (ставка налога))

Средневзвешенная стоимость долга: 0,018 или 1,8%

Итак, средневзвешенная стоимость капитала компании составляет: 0,135 или 13,5%

LEARN14 >> Расчет СС может быть делается вручную, но профессионалы обычно используют Excel для выполнения большей части тяжелой работы. Получите необходимые навыки с помощью программы JPMorgan Excel Skills Virtual Experience Program.

Получите необходимые навыки с помощью программы JPMorgan Excel Skills Virtual Experience Program.

Интерпретация результатов

В целом, чем выше средневзвешенная стоимость капитала, тем более рискованно инвестировать в компанию. WACC представляет собой процент. Лучше всего думать об этом проценте в денежном выражении. Например, если WACC компании составляет 5%, это означает, что за каждый доллар финансирования (за счет долга или собственного капитала) компания должна заплатить 0,05 доллара.

Определение хорошей средневзвешенной стоимости капитала зависит от отрасли. Некоторые отрасли, такие как нефтяные компании, работают с большей задолженностью. Больше долга часто означает более высокий WACC и более рискованные инвестиции. Более молодые компании и стартапы, как правило, также имеют высокие WACC, поскольку они с большей вероятностью будут полагаться на заемные средства по мере роста прибыльности.

Найдите подходящую карьеру

Узнайте, подходит ли вам этот карьерный путь, благодаря бесплатному виртуальному опыту работы.

Узнать больше

Трудности с использованием WACC

Средневзвешенная стоимость капитала широко используется в финансовой отрасли, но это не значит, что она не лишена недостатков. Одна из основных проблем с использованием WACC заключается в том, что информация, необходимая для его расчета, не всегда легкодоступна. Из-за этого отдельные инвесторы могут использовать более простые методы для измерения риска и стоимости инвестиций, такие как отношение цены к прибыли (P/E).

Кроме того, WACC — это всего лишь оценка, и не все аспекты формулы согласованы. Компании берут долги, выплачивают кредиты, продают акции, выкупают акции, меняются налоговые ставки. Все эти события влияют на средневзвешенную стоимость капитала компании.

Наконец, хотя WACC может быть простым в теории, на практике он очень сложен. Крупные предприятия часто имеют много источников долга, каждый из которых имеет свои собственные процентные ставки, а компаниям, которые работают в разных штатах и странах, будет сложно определить налоговую ставку.

Отображение навыков WACC в резюме

В резюме можно упомянуть WACC в двух ключевых областях: как оценка дисконтированного денежного потока (DCF), EBITDA или уравнение бухгалтерского учета.

В сопроводительном письме также можно рассказать о своем опыте использования WACC вне работы или стажировки. Например, укажите, рассчитывали ли вы средневзвешенную стоимость капитала в рамках школьного проекта или для своей личной инвестиционной деятельности.

WACC — это всего лишь один из инструментов, используемых финансистами для оценки компаний и вариантов инвестирования. Другие важные навыки для карьеры в области финансов включают:

- Понимание того, как рассчитать и использовать стоимость предприятия (EV)

- Знание основ общепринятых принципов бухгалтерского учета (GAAP)

- Способность измерять и оценивать размер прибыли

- Расчет сложных годовых темпов роста (CAGR)

Расширьте свои навыки с помощью бесплатных программ виртуального финансового опыта Forage.

Об авторе