Стоимость собственного капитала формула: Сколько стоит собственный капитал компании

что это, как определить, формула и пример расчета

WACC или средневзвешенная стоимость капитала — один из самых используемых индикаторов в мире финансов. Без него не обойтись инвесторам и владельцам бизнеса. Сегодня поговорим о значимости и правилах расчета этого показателя.

Анна Поздняк

Теги:

Как экономить деньги

финансовый вопрос

бизнес

Экономика

Unsplash

Средневзвешенная стоимость капитала оценивает эффективность вложений компании. Но это не единственная польза, которую можно получить от показателя. Рассказываем, зачем нужно рассчитывать WACC и как это сделать.

Содержание статьи

Что такое средневзвешенная стоимость капитала

Любой бизнес функционирует за счет разных источников.

В целом капитал компании состоит из стоимости активов и займа. Подсчитать общую сумму регулярных расходов с учетом всех процентов, издержек и прочих показателей без специальной формулы невозможно. Для этого и рассчитывают WACC или средневзвешенную стоимость капитала.

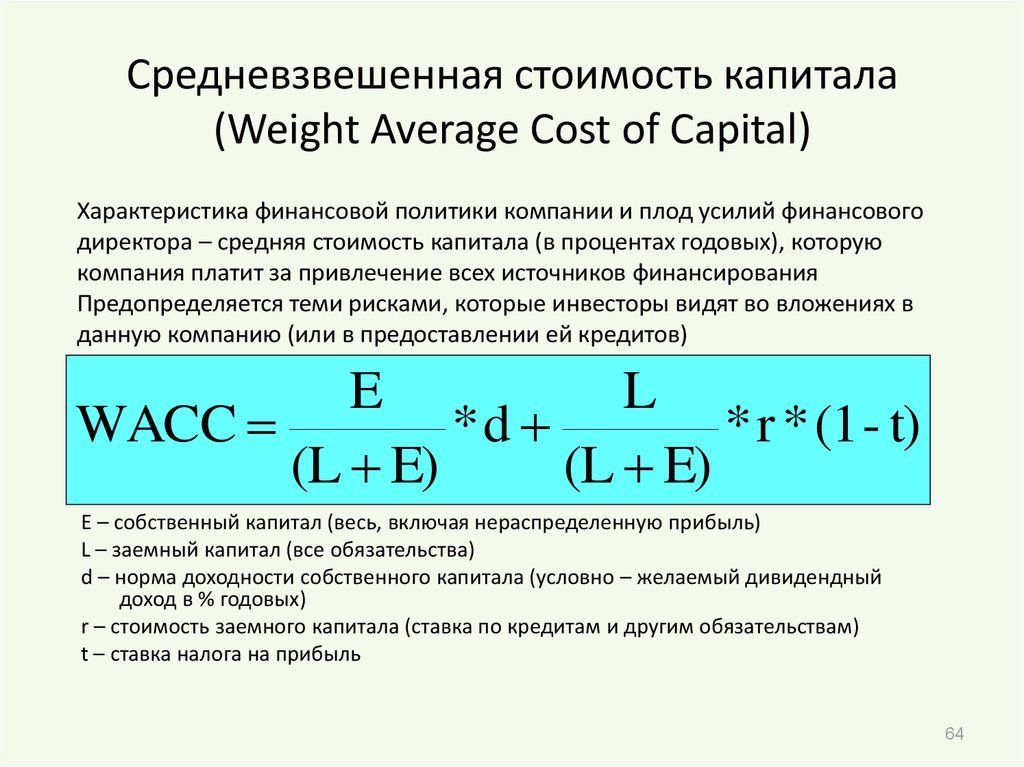

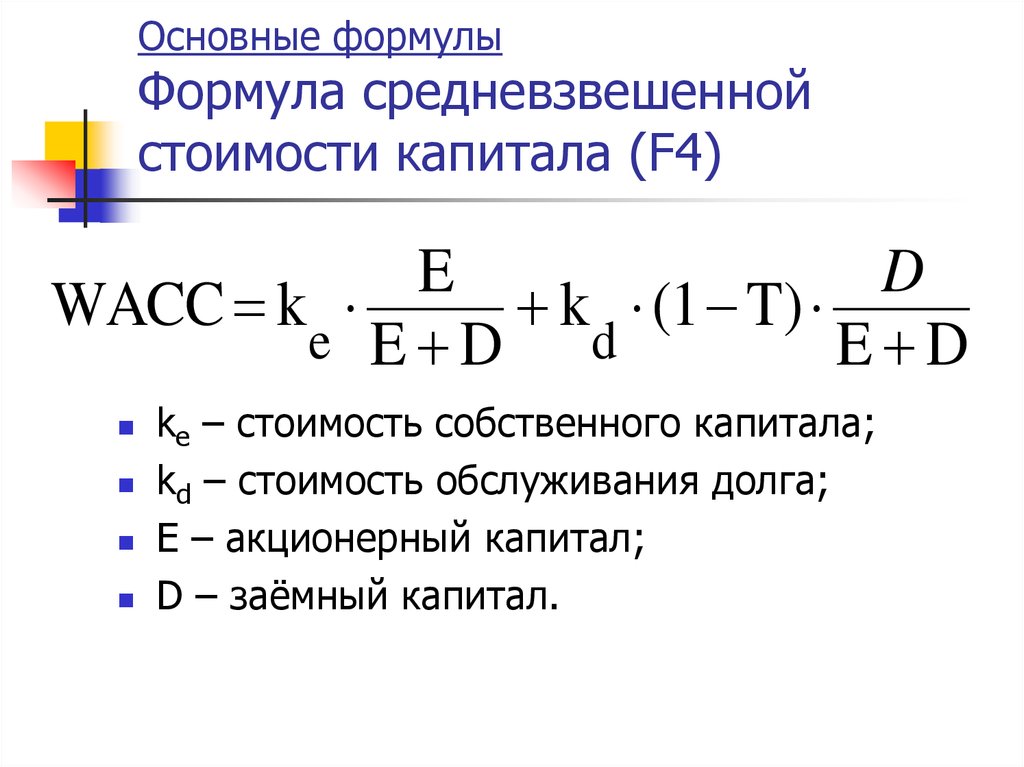

Таким образом, WACC (Weighted Average Cost of Capital) — это средняя процентная ставка по всем источникам финансирования компании. Она показывает, во сколько организации обходится собственный и заемный капитал.

Зачем нужна WACC и как она используется

Мы выяснили, что суть WACC заключается в оценке доходности собственного и заемного капитала компании. Так, показатель можно применять как для оценки стоимости бизнеса, так и для анализа инвестиционных проектов.

Инвестору средневзвешенная стоимость капитала показывает, какой должна быть доходность компании, чтобы инвестиции в нее оправдались. Приведем пример. Предположим, что рентабельность составляет 20%, а WACC компании — 12%. Получается, что бизнес приносит владельцу доход в 8% на каждый инвестированный рубль. Если рентабельность компании ниже показателя, то она не приносит доход.

Собственник бизнеса, рассчитав показатель, может точнее оценить риски. Они возникают при принятии новых финансовых стратегий, вложениях или продажах капитала, а также при слиянии с другими компаниями. Это лишь несколько примеров, в реальности владельцы сталкиваются со множеством других судьбоносных решений. Таким образом, WACC помогает минимизировать ошибки в управлении.

Также средневзвешенная стоимость капитала является основой для подсчетов других важных экономических показателей. Так, WACC используют как ставку дисконтирования для анализа чистой приведенной стоимости (NPV-анализ), а также как минимальный ожидаемый уровень доходности инвестиций (IRR-анализ).

Формула расчета средневзвешенной стоимости капитала

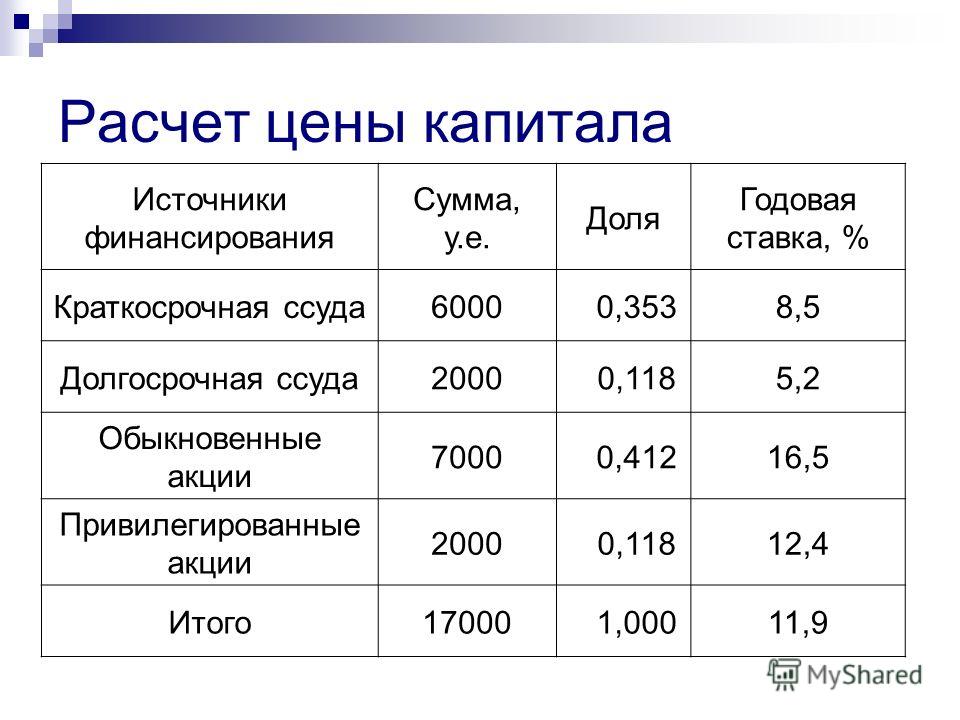

Для подсчета средневзвешенной стоимости капитала нужно включить все собственные и заемные источники. Собственные источники – те, которые предоставляют учредители или генерирует сама компания. А заемные – те, которые компания привлекает на рынке капитала: займы, кредиты, облигации, аренда. Итак, чтобы рассчитать WACC, нужно:

- Составить перечень источников капитала компании.

- Установить их текущую рыночную стоимость.

- Рассчитать долю каждого источника в общем капитале компании.

- Определить цену каждого источника.

- Выяснить ставку налога на прибыль компании.

Только после этого получится рассчитать средневзвешенную стоимость капитала по формуле.

WACC=EV∗Re+DV∗Rd∗(1−T)

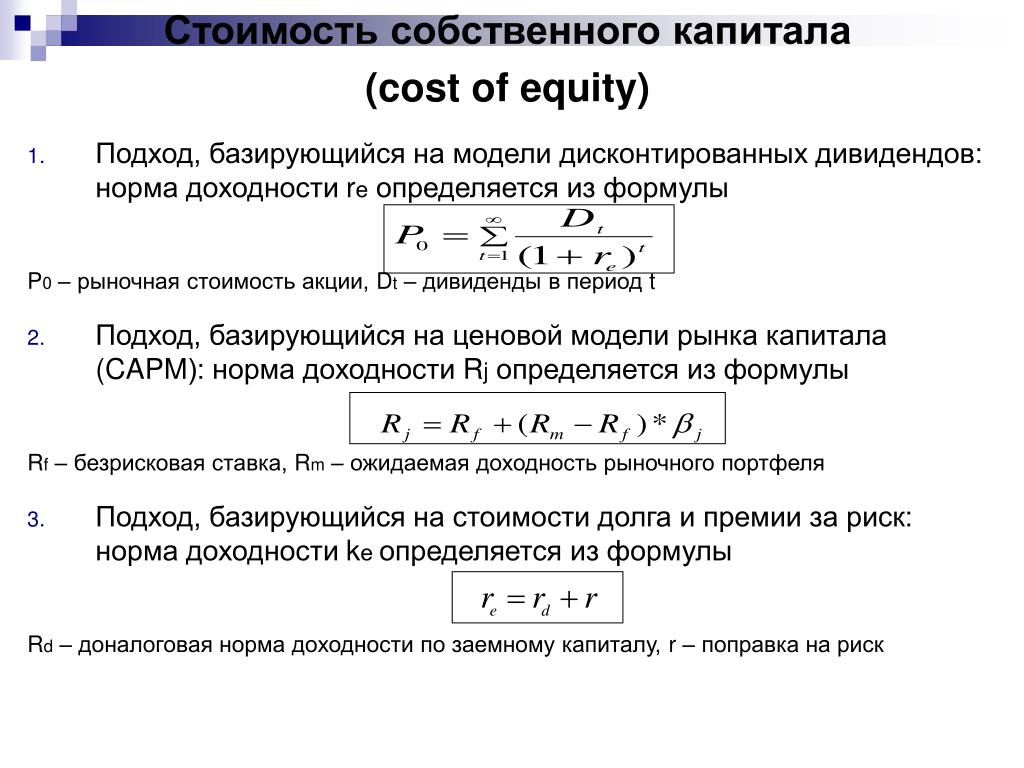

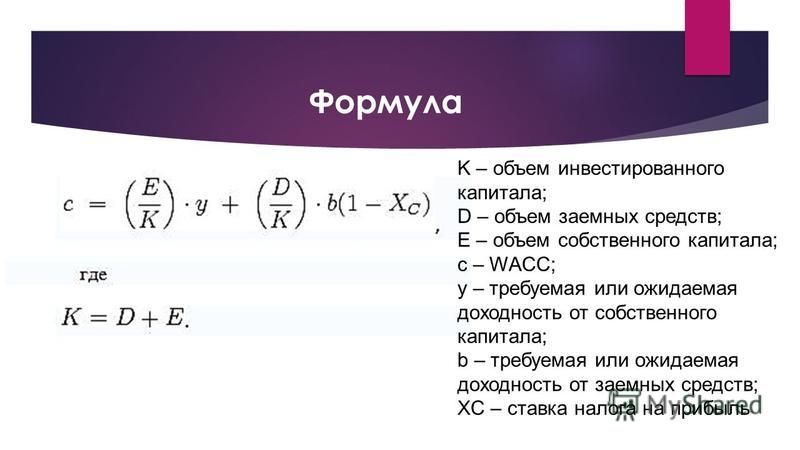

В которой:

- E – собственные средства

- V – суммарная стоимость капитала

- Re – требуемая доходность на собственный капитал

- D – заемные средства

- Rd – стоимость кредитов и других видов займов

- T – ставка налога на прибыль

Пример расчета WACC

Необходимые для подсчета средневзвешенной стоимости капитала данные, зачастую можно найти в финансовой отчетности за квартал или год.

Чтобы открыть книжный магазин, начинающему бизнесмену Ивану нужно девять миллионов. Шесть из них готов предоставить банк под 15% годовых. Оставшиеся три миллиона Иван возьмет из своего кармана, но вложит их в индекс Мосбиржи.

В этом случае они дадут, скажем, 25% годовых. Итак, если вложенные в книжный магазин деньги не будут приносить хотя бы равную отдачу при одинаковых рисках — Ивану выгоднее не открывать бизнес, а вложить их в индекс Мосбиржи. Вставляем данные в формулу WACC и получаем:

WACC = 6000000/(9000000)*15%*(1-13%) + 3000000/(9000000)*25% = 2/3*0,15*0,87 + 1/3*0,25 = 0,087 +0,083 = 0,17 или 17% общей доходности.

Получается, что именно столько или больше процентов Ивану должен ежегодно приносить книжный для оправдания инвестиций в него.

Как рассчитать средневзвешенную стоимость капитала в Excel

Использование Exсel существенно упрощает процесс вычисления средневзвешенной стоимости капитала. Также позволяет усовершенствовать и перестроить формулу на основе вводных вашего бизнеса. В первую очередь, нужно заполнить ячейки таблицы. Чтобы потренироваться, вы можете скачать пример таблицы расчета средневзвешенной стоимости капитала.

Также позволяет усовершенствовать и перестроить формулу на основе вводных вашего бизнеса. В первую очередь, нужно заполнить ячейки таблицы. Чтобы потренироваться, вы можете скачать пример таблицы расчета средневзвешенной стоимости капитала.

После заполнения ячеек, введем формулу. В конкретном случае она будет выглядеть так: WACC = B6*B12+(1-B11)*B13*B10. При смене данных в таблице, автоматически будет меняться и значение показателя. Мы привели пример самого простого вычисления по классической формуле. Существуют и более сложные модификации WACC. Однако вывод один — внести в Excel можно любую формулу. Это значительно упростит подсчеты.

Нюансы и ошибки при расчете WACC

Тонкости расчета средневзвешенной стоимости капитала, как правило, касаются трудностей в определении тех или иных показателей. Например, ставки налога.

Так, существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. По маржинальной ставке будет облагаться каждый следующий рубль полученной прибыли. Нет правила, указывающего какую из двух ставок применять в расчете. Однако логичнее использовать меньшую.

Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. По маржинальной ставке будет облагаться каждый следующий рубль полученной прибыли. Нет правила, указывающего какую из двух ставок применять в расчете. Однако логичнее использовать меньшую.

Подобная проблема определений при подсчете WACC касается и долга

. При расчете долей собственного и заемного капитала, нужно определить, что именно относить к займу, то есть долгу. Многие экономисты рекомендуют включать в сумму долга расходы, исключенные из свободного денежного потока фирмы (FCFF). Как правило, это проценты по краткосрочным и долгосрочным кредитам. Труднее определиться с лизингом. По идее, он должен быть занесен в активы, а в расходах должны быть отражены проценты за пользование капиталом. Это позволило бы включить лизинг в состав долга. Однако на практике лизинг часто отражается как обычные операционные затраты.

Еще один нюанс при подсчете средневзвешенной стоимости касается доли собственного капитала. Дело в том, что изначально понятие WACC было разработано для публичных компаний, акции которых торговались на бирже. Поэтому в формуле предполагается, что доля собственного капитала определяется из рыночной стоимости капитала, а не из балансовых данных.

Получается, что в случае с биржевой компанией достаточно умножить стоимость акций на их количество. Так мы получим рыночную капитализацию. Но при оценке частной компании возникают сложности, так как текущей рыночной стоимости акционерного капитала нет. Можно каждый раз уточнять стоимость акционерного капитала. Но проще смириться с погрешностью и использовать балансовую стоимость в случае, если отклонения не разительны.

Недостатки вычисления средневзвешенной стоимости капитала

Экономисты выделяют ряд проблем, которые ставят под сомнение целесообразность подсчета WACC. Среди них:

Среди них:

- Различная трактовка терминов «стоимость капитала» и «цена капитала».

- Способы расчета WACC, как правило, ограничены рамками оценки эффективности проектов в реальные инвестиции и оценки стоимости корпораций.

- Различные подходы к определению стоимости компонентов WACC, в первую очередь собственного капитала, приводят к широкому разбросу расчетной величины стоимости капитала.

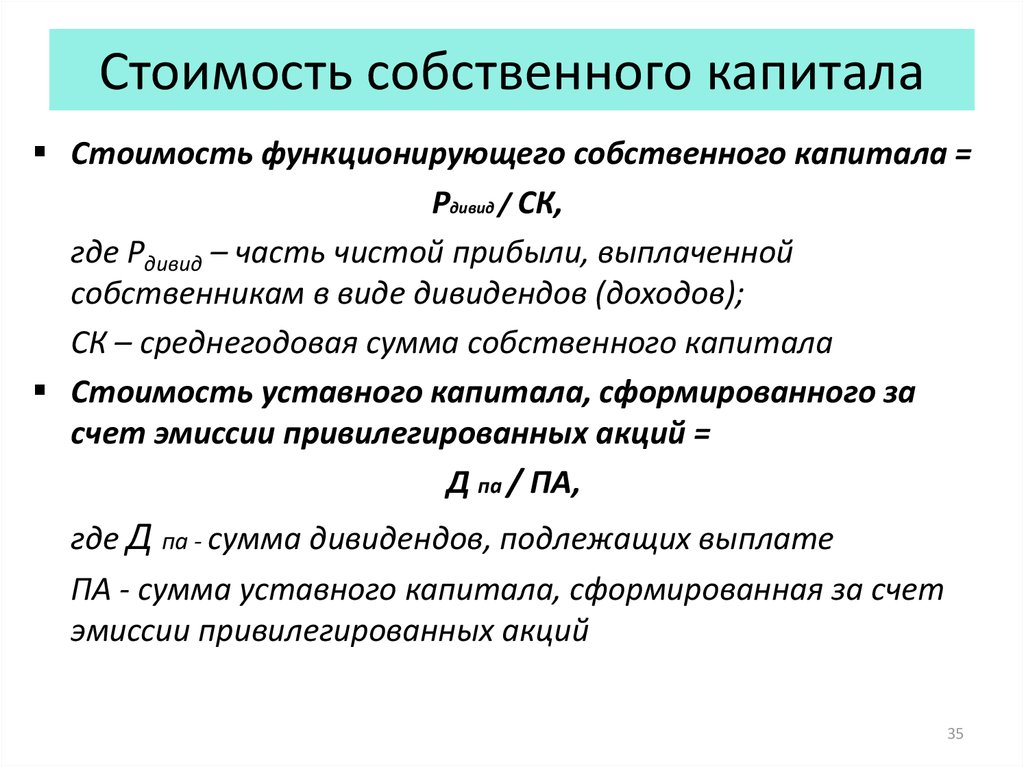

Кроме того, бывает трудно раcсчитать некоторые элементы формулы WACC. Например, стоимость собственного капитала (Re), если речь идет о внешних источниках, таких как эмиссия акций. У акций нет явно выраженной и фиксированной стоимости. Поэтому существует несколько методов оценки нормы доходности акций компании. Среди них наиболее простым и популярным методом является модель CAPM. Получается, чтобы вычислить Re, нужно прибегать к дополнительным ухищрениям, что неудобно.

Расчет средневзвешанной стоимости капитала компании «Ростелеком»

Библиографическое описание: Авхадиева, Н.

Существенным фактором, влияющим на решение о целесообразности вложения средств в инвестиционный проект, в частности, по выходу на новые рынки, является средневзвешенная стоимость капитала компании. В данной работе будет произведен расчёт и анализ этого важнейшего показателя на примере компании «Ростелеком».

Ключевые слова: оценка стоимости бизнеса, собственный капитал, заемный капитал, Ростелеком, управление стоимостью, финансы, предпринимательство.

A significant factor influencing the decision on the expediency of investing in an investment project, in particular, on entering new markets, is the company’s weighted average cost of capital. In this paper, this most important indicator will be calculated and analyzed using the example of Rostelecom.

In this paper, this most important indicator will be calculated and analyzed using the example of Rostelecom.

Keywords: business valuation, equity, debt capital, Rostelecom, cost management, finance, entrepreneurship.

Средневзвешенная стоимость капитала (WACC) — это показатель, нужный для оценки вложения капитала в инвестиционные проекты, ценные бумаги, основанной на дисконтировании планируемых доходов.

Если описывать понятие средневзвешанной стоимости капитала простыми словами, то это показатель минимальной величины возврата средств, относительно тех сумм капитальных вложений, которые были инвестированы в проект — то есть рентабельность капитала. Экономический смысл WACC заключается в том, что организация имеет право принимать различные решения, если их текущая рентабельность не ниже, чем рассчитанное значение средневзвешенной стоимости капитала.

Таким образом, WACC отражает альтернативную выгоду инвестирования, процент прибыли, при котором предприятие может получить не от нового проекта, а от вложения в уже существующем направлении деятельности.

Показатель средневзвешенной стоимости капитала WACC ПАО «Ростелеком» характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования и представляет собой средневзвешенную стоимость капитала.

На данный момент, есть пару вариантов расчета ставки дисконтирования. Но один из основных это расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC.

Таблица 1

За 2018 год | За 2019 год | За 2020 год | |||

| 211.407.350 | 259.700.461 | 368. | ||

| 143.826.521 | 164.589.646 | 150.808.435 | ||

| 355.233.871 | 424.290.107 | 519.032.403 | ||

| 15.189.564 | 16.501.746 | 19.815.591 | ||

| 4,2 % | 3,8 % | 3,8 % | ||

| 247. | 238.758.704 | 278.103.990 | ||

| 5.381.373 | 3.362.969 | -9.297.531 | ||

| 2,1 % | 1,4 % | -3,3 % | ||

| 602.685.456 | 663.048.811 | 797.136.393 | ||

| 59 % | 64 % | 65 % | ||

| 41 % | 36 % | 35 % | ||

| 1,3 % | 0,9 % | -0,6 % | ||

223.968

223.968 451.585

451.585 Поскольку, долгосрочные затраты (ДЗ), краткосрочные затраты (КЗ), процент к уплате и собственный капитал (СК), чистая прибыль (ЧП) нам известны, мы можем найти все нужные данные из таблицы 1.

Для того чтобы, найти заемный капитал, мы должны долгосрочные затраты (ДЗ) прибавить краткосрочные затраты (КЗ). Из чего получаем сумму заемного капитала. Можем провести аналитику и выявить, что заемный капитал с каждым годом увеличивался. Увеличение доли кредитов говорит о возрастании уровня финансовой неустойчивости и зависимости субъекта от еще больших денежных вливаний извне (в силу нехватки собственных финансов). Это могут быть новые кредиты, инвестиции, пожертвования и т.д

Стоимость заемного капитала тоже не так сложно найти, для этого необходимо процент к уплате разделить на заемный капитал. И можем сделать вывод, что низкая степень заемных средств уменьшает риски заимодателя.

Стоимость собственного капитала находится аналогично стоимости заемного капитала. Для этого необходимо чистую прибыль разделить на собственный капитал. В ПАО «Ростелеком» собственный капитал в течении 3 лет увеличивается. Увеличение собственного капитала предприятия является позитивным фактором и свидетельствует о росте его финансовой устойчивости.

Общая сумма всего капитала находится сложением двух позиций, это ЗК и СК. Исходя из таблицы, мы видим прирост капитала, прирост капитала — это увеличение стоимости основных средств. Считается реализованным при продаже актива. Прирост капитала может быть краткосрочным (один год или меньше) или долгосрочным (более одного года) и должен быть заявлен на подоходный налог.

Следующим из вычислений мы можем выявить долю ЗК и СК. Для нахождения доли ЗК необходимо заемный капитал разделить на общий капитал, а для доли СК необходимо собственный капитал тоже разделить на общий капитал. Вследствие чего доля ЗК увеличивается, а доля СК уменьшается. Увеличение доли заемного капитала и уменьшение доли собственного капитала в структуре капитала компании считается рискованным. Компания обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные кредиты.

После расчетов и анализа компании ПАО «Ростелеком», можем найти средневзвешанную стоимость капитала компании.

Расчет WACC выполняется по формуле WACC=Ws*Ks+Wd*Kd*(1-T), где:

Ks — это стоимость собственного капитала

Ws — это доля собственного капитала

Wd- это доля заемного капитала

Kd — это стоимость заемного капитала

Т — это справка налога на прибыль

Следовательно, если брать данные компании «Ростелеком» за 2018, 2019 и 2020 год, то можно сделать расчеты:

WACC = 0,021*0,41+0,042*0,59*0,2=0,013=1,3 % за 2018 год

WACC= 0,014*0,36+0,038*0,64*0,2=0,009=0,9 % за 2019 год

WACC= -0,033*0,35+0,038*0,65*0,2=-0,006=-0,6 % за 2020 год

Важно отметить, что чем ниже WACC, тем выше рыночная стоимость компании.

Литература:

- Касатов, А. Д. Развитие экономических методов управления интегрированными корпоративными структурами в промышленности: инвест. аспект. М / А. Д. Касатов. — Текст: непосредственный // Экономика в производстве. — Москва: «Экономическая газета», 2010. — С. 132.

- Синадский, В.

Расчет ставки дисконтирования / В. Синадский. — Текст: непосредственный // Финансовый директор. — 2003. — № 4. — С. 4.

Расчет ставки дисконтирования / В. Синадский. — Текст: непосредственный // Финансовый директор. — 2003. — № 4. — С. 4.

Основные термины (генерируются автоматически): WACC, заемный капитал, собственный капитал, средневзвешенная стоимость капитала, прирост капитала, чистая прибыль, доля, доля СК, затрата, общий капитал.

Стоимость собственного капитала — объяснение

Какова стоимость собственного капитала?

Автор Джейсон Гордон

Обновлено 16 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Основы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое стоимость собственного капитала?Модель капитализации дивидендов и стоимость собственного капиталаМодель ценообразования капитальных активов и стоимость собственного капиталаСредневзвешенная стоимость собственного капитала

Стоимость акционерного капитала имеет два значения:

- Компания — ожидаемая прибыль компании от предполагаемого проекта или возможности для бизнеса.

- Инвесторы — Стоимость собственного капитала — это норма прибыли, требуемая инвесторами.

Компания ожидает возврата реализованных проектов или сделанных инвестиций. Инвесторы требуют возврата средств, вложенных в компанию. Сумма возврата представляет собой процент от вложенной суммы. Этот процент основан на рыночной норме прибыли для аналогичных инвестиций и дополнительных рисках, уникальных для конкретной компании.

Назад к :БИЗНЕС И ЛИЧНЫЕ ФИНАНСЫМодель капитализации дивидендов и стоимость собственного капитала

Модель капитализации дивидендов представляет собой традиционную формулу для расчета стоимости собственного капитала (COE). Формула: CoE = (Дивиденды следующего года на акцию / Текущая рыночная стоимость акций) + Темпы роста дивидендов. Например, ABC, Inc. выплатит дивиденды в размере 5 долларов в следующем году. Текущая рыночная стоимость одной акции составляет $25. Ожидаемый рост дивидендов составляет 8% или (0,08). CoE = 0,2 (или 5 долларов США / 25 долларов США) + 0,08 = 0,28 или 28% CoE = 25 долларов США x 0,28 = 7 долларов США. Этот метод рассчитывает стоимость собственного капитала компании при выплате дивидендов инвесторам. Проблема в том, что компании не всегда выплачивают дивиденды.

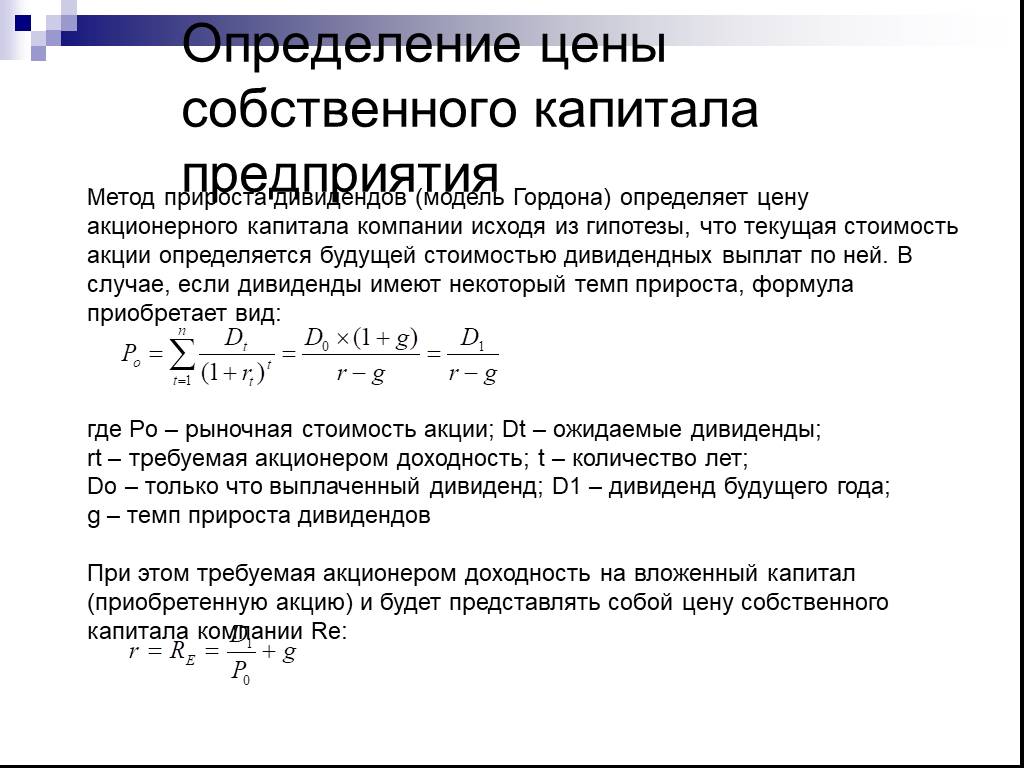

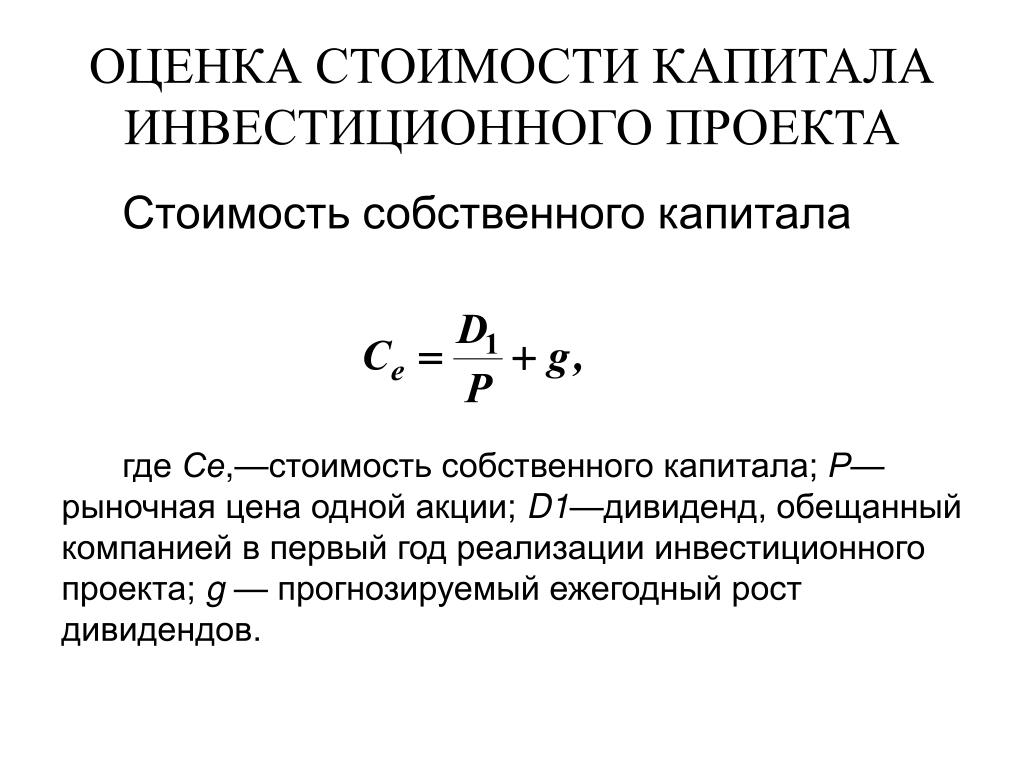

Ожидаемый рост дивидендов составляет 8% или (0,08). CoE = 0,2 (или 5 долларов США / 25 долларов США) + 0,08 = 0,28 или 28% CoE = 25 долларов США x 0,28 = 7 долларов США. Этот метод рассчитывает стоимость собственного капитала компании при выплате дивидендов инвесторам. Проблема в том, что компании не всегда выплачивают дивиденды.

Модель оценки основных средств (CAPM) является общепринятой формулой для расчета стоимости собственного капитала. Формула: Re = rf + (rm rf) * , где

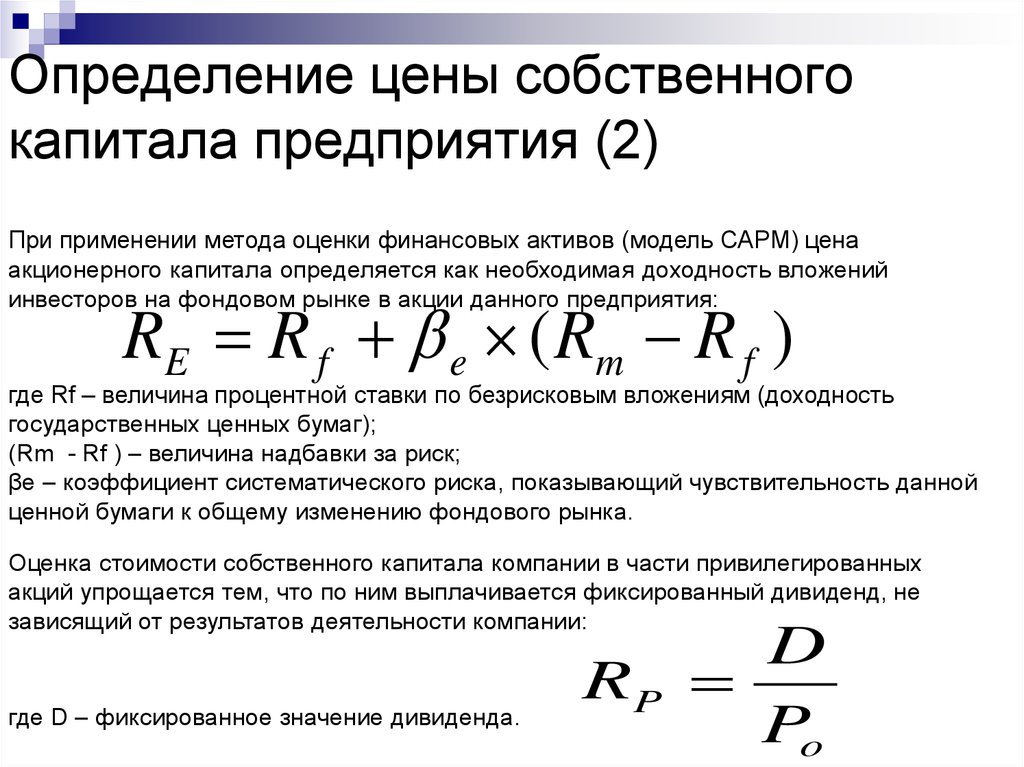

- Re (требуемая норма рентабельности собственного капитала)

- рф (безрисковая ставка)

- пм рф (премия за рыночный риск)

- (коэффициент бета = несистематический риск).

Rf (безрисковая ставка) относится к норме прибыли, полученной от инвестиций, которые полностью свободны от кредитного риска (риска дефолта). Инвестиции с безрисковыми ставками включают государственные облигации и казначейские векселя.

(бета) относится к реакции цены акции на рынок. Значение бета, равное единице, указывает на то, что цена акции движется вместе с общим рынком. Значение бета меньше единицы означает, что цена акции устойчива к рыночным изменениям. Бета больше единицы указывает на то, что цена акций очень изменчива в своих движениях по сравнению с рынком в целом.

(Rm Rf) относится к премии за риск фондового рынка (EMRP). Это разница между безрисковой ставкой и рыночной ставкой.

Средневзвешенная стоимость собственного капитала Этот процесс усложняется, если компания имеет несколько видов собственного капитала. В этом случае вы должны использовать средневзвешенное значение этих акций. Средневзвешенная стоимость капитала (WACE) присваивает разным акциям разный вес. Это более точный расчет общей стоимости собственного капитала компании. Чтобы рассчитать WACE, сначала необходимо рассчитать стоимость новых обыкновенных акций (т. е. 24%), затем стоимость привилегированных акций (10%) и нераспределенную прибыль (20%). Для дальнейшего расчета будет рассчитан общий капитал, занимаемый каждой из вышеперечисленных форм, скажем, have; 50%, 25% и 25% соответственно. Затем эти цифры умножаются на стоимость каждой формы капитала, чтобы получить WACE. Следовательно, WACE = (24%50%) (10%25%) (29%25%) = 19,5%

е. 24%), затем стоимость привилегированных акций (10%) и нераспределенную прибыль (20%). Для дальнейшего расчета будет рассчитан общий капитал, занимаемый каждой из вышеперечисленных форм, скажем, have; 50%, 25% и 25% соответственно. Затем эти цифры умножаются на стоимость каждой формы капитала, чтобы получить WACE. Следовательно, WACE = (24%50%) (10%25%) (29%25%) = 19,5%

Стоимость капитала

Была ли эта статья полезной?

Да

Нет

Формула стоимости собственного капитала — AccountingTools

/ Стивен БрэггКакова формула стоимости собственного капитала?

Стоимость собственного капитала — это доход, который инвестор ожидает получить от инвестиций в бизнес. Эта стоимость представляет собой сумму, которую рынок ожидает в качестве компенсации в обмен на владение акциями бизнеса со всеми связанными с этим рисками владения. Одним из способов определения стоимости собственного капитала является модель капитализации дивидендов, которая основывает стоимость собственного капитала в основном на дивидендах, выпущенных компанией. Формула:

(Дивиденды на акцию за следующий год ÷ Текущая рыночная стоимость акции) + Темпы роста дивидендов

Например, ожидаемая выплата дивидендов корпорацией ABC в следующем году составляет 2,00 доллара на акцию. Текущая рыночная стоимость акции составляет 20 долларов. Исторический темп роста дивидендных выплат составлял 2%. На основании этой информации стоимость акционерного капитала компании рассчитывается следующим образом:

Исторический темп роста дивидендных выплат составлял 2%. На основании этой информации стоимость акционерного капитала компании рассчитывается следующим образом:

(Дивиденды в размере 2,00 долл. США ÷ 20 долл. США Текущая рыночная стоимость) + 2% Темпы роста дивидендов

= 12% Стоимость собственного капитала

Когда бизнес не выплачивает дивиденды, эта информация оценивается на основе денежных потоков организации и сравнения с другими фирмами того же размера и операционных характеристик.

Модель ценообразования капитальных активов

Другой способ расчета стоимости собственного капитала состоит в том, чтобы рассматривать ее как цену акции, которую необходимо поддерживать, чтобы удержать инвесторов от продажи акций. При таком подходе формула стоимости собственного капитала состоит из трех типов доходности: безрисковой доходности, средней доходности, ожидаемой от типичной группы акций с широкой базой, и дифференциальной доходности, основанной на риск конкретной акции по сравнению с большей группой акций.

Об авторе