Структура банка открытие: Банк «Открытие». Досье — ТАСС

Оглавление

ВВЕДЕНИЕ 2

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПАО БАНК «ФК ОТКРЫТИЕ» 3

1.1. Основные сведения о ПАО БАНК «ФК Открытие» 3

1.2. Краткая история создания ПАО Банк «ФК Открытие» 4

1.3. Основные правовые документы, регулирующие деятельность ПАО Банк «ФК Открытие» 6

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПАО БАНК «ФК ОТКРЫТИЕ» 11

2.1. Характеристика предоставляемых ПАО Банк «ФК Открытие» услуг 11

2.2. Анализ основных финансово-экономических показателей деятельности ПАО Банк «ФК Открытие» 12

2.3. Сравнительная характеристика банковских продуктов ПАО Банк «ФК Открытие» и ПАО «ВТБ 24» 15

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ ПАО БАНК «ФК ОТКРЫТИЕ» 18

ЗАКЛЮЧЕНИЕ 21

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 22

Приложение 1 24

Состав и структура активов ПАО Банк «ФК Открытие»* 24

Приложение 2 26

Состав и структура ресурсов ПАО Банк «ФК Открытие»* 26

Введение

Практика по

получению первичных профессиональных

умений и навыков направлена на расширение

и закрепление теоретических и практических

знаний, полученных в процессе освоения

дисциплин банковского профиля,

приобретение и совершенствование

профильных навыков, подготовку к будущей

профессиональной деятельности.

Целью практики является приобретение определенных способностей у студентов в части профессиональной деятельности, определенных практических умений и навыков.

Задачами практики в соответствии с профессиональной деятельностью и целью практики являются:

Изучение основных сведений о банке,

Рассмотрение истории создания банка,

Изучение основных правовых документов, регулирующих деятельность банка,

Изучение предоставляемых банком услуг,

Анализ основных финансово-экономических показателей,

Проведение сравнительной характеристики банковских продуктов (на примере условий вкладов физических лиц).

Объектом практики является ПАО Банк «Финансовая корпорация Открытие».

Результаты

прохождения практики отражены в отчете,

состоящим из трех разделов. В первом

разделе дана общая характеристика

банка, во втором разделе проводится

анализ деятельности банка, в третьем

разделе отражены перспективы развития

банка.

В первом

разделе дана общая характеристика

банка, во втором разделе проводится

анализ деятельности банка, в третьем

разделе отражены перспективы развития

банка.

1. Общая характеристика пао банк «фк открытие»

1.1. Основные сведения о пао банк «фк Открытие»

Банк «Финансовая корпорация Открытие» — крупнейший частный банк в России и четвертый по размеру активов среди всех российских банковских групп. Работает на финансовом рынке с 1993 года [8].

Банк «Финансовая корпорация Открытие» по своей организационно-правовой форме является публичным акционерным обществом.

Ключевым акционером банка «Финансовая корпорация Открытие» является «Открытие Холдинг», который владеет 66,64 % голосующих акций (по состоянию на 03.10.2016 года), 6,68 % акций приходится на миноритарных акционеров и 26,68 % акций находятся в свободном обращении и торгуются на Московской бирже (включены в котировальный список первого уровня).

Официальное

юридическое название – публичное

акционерное общество Банк «Финансовая

Корпорация Открытие», сокращенное –

ПАО Банк «ФК Открытие».

В различных документах Банка используется название Банк «Открытие».

Банк «ФК Открытие» был сформирован в результате интеграции более чем 10 банков различного масштаба, в том числе таких крупных федеральных, как НОМОС-БАНК, Ханты-Мансийский банк и банк «Петрокоммерц».

Банк действует на основании Генеральной лицензии Банка России на осуществление банковских операций № 2209 от 24.11.2014 года [7].

Головной офис Банка расположен в городе Москве, ул. Летниковская, д.2, стр.4. По состоянию на 31.10.2016 года подразделения кредитной организации представлены: 26 филиалами, 1 представительством (г. Прага, Чешская Республика), 262 дополнительными офисами, 6 операционными кассами вне кассового узла, 1 кредитно-кассовым офисом и 109 операционными офисами.

На территории Иркутской области функционируют 2 операционных офиса в городе Иркутске.

Система корпоративного

управления Банка «ФК Открытие»

распространяется на взаимоотношения

между исполнительными органами,

Наблюдательным советом, акционерами и

другими заинтересованными сторонами.

Организационная структура Банка «ФК Открытие» представлена следующими бизнес-блоками:

Осуществляет организацию работы с корпоративными клиентами на основе отраслевой специализации.

Делится на «Розничный бизнес» и «Малый бизнес». «Розничный бизнес» призван обеспечить развитие розничного бизнеса и потребительского кредитования, а также повысить качество и объемы всего комплекса банковских продуктов и услуг. «Малый бизнес» осуществляет организацию работы с некрупными предприятиями и индивидуальными предпринимателями.

Обеспечивает развитие и расширение предоставляемых инвестиционных услуг для всех клиентов банка.

«Private Banking»

Призван обеспечить высочайший уровень обслуживания и качества предоставляемых услуг для клиентов VIP-сегмента.

Развитие банковской системы России (на примере банка «ФК Открытие»)

Введение. Современная банковская система представлена множеством услуг, начиная от основных услуг каждого банка – классических депозитов и кредитов, погашения и кассовых операций, до современных банковских продуктов, связанных с валютой и финансовыми операциями [4, c.144-145].

Современная банковская система представлена множеством услуг, начиная от основных услуг каждого банка – классических депозитов и кредитов, погашения и кассовых операций, до современных банковских продуктов, связанных с валютой и финансовыми операциями [4, c.144-145].

Деятельность банковской системы является одним из важнейших элементов рыночной экономики и оказывает очень важное и многогранное влияние на жизнь общества в целом. Это не только механизм перераспределения денежного капитала между секторами и регионами, но и важный элемент платежно-расчетного механизма национальной экономической системы.

Обеспеченность и стабильность функционирования национальной валюты в значительной мере определяется развитием банковской системы страны.

В связи с этим в условиях текущего экономического положения России важнейшей задачей является обеспечение генерации этих финансовых ресурсов внутри страны и быстрой трансформации ресурсов из-за рубежа в реальные экономические проекты и реальные инвестиции.

Целью исследования является выявление обобщение проблем развития банковской системы России (на примере ПАО Банк «ФК Открытие»). Для достижения поставленной цели, необходимо решить ряд следующих задач:

- определить экономическую сущность структуру и основные факторы развития банковской системы;

- рассмотреть процесс формирования современной двухуровневой банковской системы России и инфраструктура банковской системы;

- дать общую характеристику деятельности банка «ФК Открытие»;

- выявить проблемы банковской системы.

Объектом исследования является Публичное акционерное общество Банк «ФК Открытие».

Предметом исследования выступает совокупность теоретических и практических аспектов банковской системы Российской Федерации.

Методологической базой исследования послужили выработанные экономической наукой методы и приемы научного исследования: общенаучные – историко-логический метод, метод научных абстракций, анализ и синтез, и частные – статистический метод, наблюдений и сбора фактов.

Причиной исследования является то, что при рассмотрении современных проблем российского банкинга необходимо использовать исторический опыт российской банковской системы с учетом зарождения и развития законодательства Российской Федерации.

Экономическая сущность: понятие, структура, основные факторы развития банковской системы

Суть банковской системы можно объяснить двумя способами, как с юридической, так и с экономической точки зрения.

В первом случае основное значение придается термину «банк». Сюда входят операции, которые по закону проводятся исключительно как банковские. К ним относятся сбор депозитов, предоставление различных видов кредитов, осуществление не денежных платежей и оказание услуг. Однако Закон не определяет природу самого банка или деятельность, разрешенную Законом.

Сюда входят операции, которые по закону проводятся исключительно как банковские. К ним относятся сбор депозитов, предоставление различных видов кредитов, осуществление не денежных платежей и оказание услуг. Однако Закон не определяет природу самого банка или деятельность, разрешенную Законом.

Экономическая природа банковской системы, генезис и эволюционное развитие банковской деятельности являются основными факторами, определяющими роль, значение и содержание современного банковского сектора. Банки – это кредитные учреждения, продукция которых заключается в создании платежных средств (денежной массы) и предоставлении различных услуг, таких как кредиты, ипотека, консалтинг и управление активами. Деятельность банков носит производственный характер [2, с. 126-127].

В совокупности несколько банков образуют банковскую систему. Банковская система понимается как часть экономической системы государства, состоящая из взаимосвязанных и упорядоченных кредитных учреждений, деятельность которых регулируется Законом о банках [4, c. 201].

201].

Как составная часть, банковская система является элементом более крупной системы, а именно экономической системы страны. Следовательно, следует рассматривать деятельность и развитие банковской системы в тесной связи с производством, распределением и потреблением материальных и нематериальных благ.

В практической деятельности банки органично интегрируются в функционирование экономики страны в целом. Состояние социально-экономического развития во многом зависит от эффективности и устойчивости функционирования банковской системы. В качестве основной цели банковской системы выступает обеспечение рационального денежного обращения и удовлетворение необходимых потребностей экономики, ее роста и функционирования. Главной функцией банковской системы является аккумуляция денежного капитала, а также сбережений и других средств, выпущенных в ходе экономической деятельности, и предоставление их в распоряжение других экономических агентов на условиях возвратности, срочности и временного использования.

Эксперты разделяют принципы банковского права на две группы. Общие предусматривают определение конституционного статуса субъектов банковских отношений, являющихся основными элементами экономической системы Российской Федерации. К этим принципам относятся неприкосновенность собственности, свобода экономического пространства банков, свобода договоров, необходимость конкуренции, запрет монополии, единая денежная система, равенство интересов субъектов в банковском праве [1, c.89-90]. Она включает двухуровневую структуру банковской системы, первым уровнем которой является Центральный банк, вторым — коммерческие банки, кредитные организации, экономические зоны, связанные с образованием территории и административных районов Банка России, разграничение полномочий, обозначающее экономическую и регулятивную деятельность Центрального банка. Банковская система может контролироваться парламентом или Министерством финансов, которое отвечает за регулирование денежно-кредитной политики. Она зависит от Центрального банка и Банковского управления (последнее является добровольным), которые образуют первый уровень банковской системы [3, c.44-45]. Второй уровень банковской системы представлен различными банками, занимающимися конкретными операциями («государственные», общие, специализированные, некоммерческие организации, филиалы и представительства иностранных банков).

Банковская система может контролироваться парламентом или Министерством финансов, которое отвечает за регулирование денежно-кредитной политики. Она зависит от Центрального банка и Банковского управления (последнее является добровольным), которые образуют первый уровень банковской системы [3, c.44-45]. Второй уровень банковской системы представлен различными банками, занимающимися конкретными операциями («государственные», общие, специализированные, некоммерческие организации, филиалы и представительства иностранных банков).

Центральный банк отвечает за проведение денежно-кредитной политики и обеспечение эффективного функционирования банковской системы страны. В некоторых странах первый уровень банковской системы может также включать одно или несколько подразделений банковского контроля в дополнение к центральному банку [6, c.8-9].

Формирование современной двухуровневой банковской системы России и инфраструктура банковской системы

Сущность двухуровневой банковской системы состоит в том, что ее структура не зависит от основной структуры – центрального банка. А это означает, что ее деятельность теперь независима от исполнительной и законодательной ветвей власти. На банковскую систему парламент может влиять только через законодательство [7, c.53-54].

А это означает, что ее деятельность теперь независима от исполнительной и законодательной ветвей власти. На банковскую систему парламент может влиять только через законодательство [7, c.53-54].

Двухуровневая банковская система состоит из двух элементов: центрального банка и сети коммерческих банков. Такая система основана на двух неотъемлемых предположениях, которые устанавливают тесную взаимосвязь между элементами системы.

А именно, «все банки одного уровня равны» и «банки более низкого уровня зависят от банков более высокого уровня». Сеть Первого банка воплощает принцип универсальности, уравновешивая функции всех кредитных учреждений на одном уровне. Таким образом, во втором уровне двухуровневой банковской системы всем коммерческим банкам разрешено заниматься всеми видами банковской деятельности.

Функции каждого уровня двухуровневой банковской системы независимы и определены законом [8, c.63-64]. Центральный банк отвечает за общий надзор, регулирование и управление банковской и платежной системой страны. Функция переключения делегирована самому нижнему уровню системы, которым являются коммерческие банки. Сеть коммерческих банков и кредитных учреждений предоставляет банковские, кредитные и инвестиционные услуги, но не может вмешиваться в разработку национальной денежно-кредитной политики или влиять на ее реализацию.

Функция переключения делегирована самому нижнему уровню системы, которым являются коммерческие банки. Сеть коммерческих банков и кредитных учреждений предоставляет банковские, кредитные и инвестиционные услуги, но не может вмешиваться в разработку национальной денежно-кредитной политики или влиять на ее реализацию.

Тенденции развития

Банк «Открытие» входит в десятку крупнейших банков России и является банком системного значения. Он осуществляет деятельность в сфере корпоративного банковского обслуживания, инвестиционного банковского обслуживания, розничного банковского обслуживания, обслуживания малых и средних предприятий и частного банковского обслуживания. Банк России является единственным акционером банка «Открытие», владея 100% акций. Региональная сеть включает 524 офиса обслуживания клиентов в 227 городах и 73 регионах России [10].

О надежности данного банка свидетельствует кредитный рейтинг российских структур АКРА, Эксперт РА, НКР, а также международным агентством Moody’s.

Сегодня «Открытие» – это крупная финансовая группа с потенциалом для дальнейшего развития бизнеса. Среди компаний группы — страховые компании «Росгосстрах» и «Росгосстрах Жизнь», негосударственные пенсионные фонды «Открытие», УК «Открытие», «Открытие Брокер», АО «Балтийский лизинг», АО «Таможенная карта» и другие, занимающие ведущие позиции в ключевых секторах финансового рынка.

Один из крупнейших банков страны и входящий в десятку крупнейших финансовых институтов, «Открытие» присутствует на российском рынке с 1993 года, и основными направлениями его деятельности в банковском секторе являются:

Корпоративное банковское обслуживание (обслуживание клиентов, предоставляя банковские продукты и услуги юридическим лицам и организациям.

Инвестиционно-банковские услуги (Открытие) направлены на предоставление инвестиционных и инвестиционных услуг и доступны для юридических и физических лиц. В онлайн-среде «Открытие Финанс» имеет в своих услугах программу обучения инвестициям и признан самым надежным поставщиком инвестиционно-банковских услуг.

Розничный бизнес (развитие общероссийской филиальной сети позволило «Открытию» расширить свою структуру, что в свою очередь увеличило обороты и позволило обслуживать всех граждан Российской Федерации, проживающих в городах, которые обслуживает банк. Благодаря розничным банковским услугам «Открытие» смогло вырасти из малого и среднего банка в крупнейший банк страны).

К основным правовым документам, регулирующим деятельность банков, относятся законы и нормативные акты Российской Федерации, в том числе. Налоговый и Гражданский кодексы Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации (Банке России)», Закон «О банках и банковской деятельности», Закон «Об акционерных обществах», нормативные акты Банка России (в частности, Закон «Положение о бухгалтерском учете в кредитных организациях Российской Федерации», «Правила эмиссии платежных карт и использования платежных карт при осуществлении операций»).

Банк «ФК Открытие» – является универсальным коммерческим банком с диверсифицированной и сбалансированной структурой бизнеса и высоким качеством управления капиталом. Банк предоставляет инвестиционные услуги, трастовые услуги и посреднические услуги финансовым учреждениям.

Банк предоставляет инвестиционные услуги, трастовые услуги и посреднические услуги финансовым учреждениям.

В задачи Банка входит торговое финансирование (разовые кредиты, кредитные линии, возобновляемые кредитные линии, мультивалютные кредитные линии), структурирование всех видов платежных, сервисных и внешнеторговых соглашений (валютное хеджирование, международное финансирование, международные торговые соглашения), гарантии, международные аккредитивы, валютные платежи, учет и управление валютой, документы таможенного оформления, иностранная валюта.

Организационная структура банка достаточно сложна, и ее расширение в еще большей степени исходит от акционеров.

Таким образом, Банк не полностью зависит от государства. Акционеры вносят определенный вклад в развитие бизнеса. В этом случае акционеры вносят первоначальный капитал при открытии банка, а прибыль распределяется поровну.

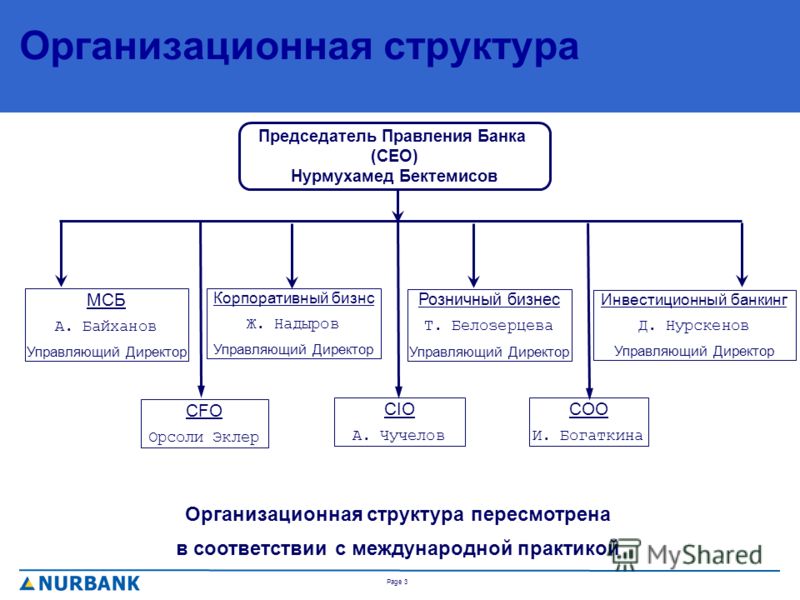

В данном банке руководство состоит из трех направлений: правление; бухгалтерия; наблюдательный совет. Отдел правления состоит из: Президент-Председатель Правления; первый заместитель Президента-Председателя Правления; операционный директор; директор по управлению рисками; клиентский директор; директор по развитию электронного бизнеса; финансовый директор.

Отдел правления состоит из: Президент-Председатель Правления; первый заместитель Президента-Председателя Правления; операционный директор; директор по управлению рисками; клиентский директор; директор по развитию электронного бизнеса; финансовый директор.

Банк «ФК Открытие» – крупный банк со штаб-квартирой в Москве. Основная деятельность банка заключается в предоставлении комплексных услуг и кредитов корпоративным и частным клиентам. Она также активно занимается инвестиционными услугами и операциями на рынке драгоценных металлов. Основным источником финансирования являются розничные депозиты. С 29 августа 2017 года основным инвестором кредитной организации является Банк России. С 2019 года рынок развивается под брендом «Открытие».

Пандемия дала значительный толчок росту цифровых и дистанционных услуг в экономике. Многие компании перевели свои бизнес-процессы на цифровые технологии, приняли постоянные «удаленные» формы, сосредоточились на онлайн — сервисах и автоматизации, и в результате в некоторых отраслях наблюдался положительный рост во время пандемии.

Исследование банка «Открытие» показало, что российские граждане стали более экономными людьми. Например, 2/3 респондентов признались, что активно ищут в магазинах в первую очередь менее дорогие продукты питания. Примерно столько же граждан во время кризиса стараются вести подробный учет доходов и расходов.

Взаимосвязь кредитных учреждений с другими структурами

Отношения между компанией и банком начинаются, когда одна из них принимает предложение другой о предоставлении определенной услуги. Таким образом, на этапе подготовки такого предложения компания и банк готовятся к диалогу. Иными словами, они готовят собственные документы, в которых прописаны процедуры, условия и основания для оказания услуг. На данном этапе, конечно, трудно предсказать, как будут развиваться отношения между компанией и банком. Взаимодействия, разработанные для жизненного цикла услуг, заканчиваются их реализацией [9, c.74-75].

Когда речь заходит о построении стабильных отношений между банком и компанией, сразу же возникает вопрос: как построить эти отношения? Как показывает практика, существует несколько сценариев, сопровождаемых соответствующими показателями, которые позволяют говорить о том, что компания и банк достигли определенного уровня взаимодействия.

На любом этапе взаимодействия предприятия и банка можно выделить ряд базовых задач, к которым можно отнести:

- Выяснение проблем, которые существуют.

- Определение проблем, которые могут быть решены в ближайшее время и в перспективе.

- Выбор средств решения краткосрочных проблем.

- Определение возможностей и стратегий решения долгосрочных проблем.

- Определение эффективности решения проблем для предприятия и банка.

- Разработку программы развития взаимодействия.

- Создание, использование и развитие методической базы, обеспечивающей организационные и информационные процессы развития взаимодействия. Чтобы все эти задачи были реализованы, необходимо иметь полное доверие предприятия к банку, а банка к предприятию.

Это доверие основывается, прежде всего, на оценке их текущих и потенциальных финансовых и экономических возможностей. Для этого используется несколько методов. Финансовое здоровье – это самая важная характеристика финансовой деятельности компании. Она определяет конкурентоспособность предприятия и потенциал делового сотрудничества и обеспечивает эффективную реализацию экономических интересов всех участников финансовых отношений, включая само предприятие и его партнеров. Стабильное финансовое положение компании – это не результат везения или удачного стечения обстоятельств, а результат умелого управления, учитывающего все производственные и экономические факторы, определяющие результаты деятельности компании. Отношения между компанией и банком основаны на взаимных интересах и должны быть выгодны обеим сторонам [10, c.81-82]. Они возникают в связи с оказываемыми предприятию платежно-расчетными и кредитными услугами, а также с появлением новых услуг, характерных для рыночной экономики.

Она определяет конкурентоспособность предприятия и потенциал делового сотрудничества и обеспечивает эффективную реализацию экономических интересов всех участников финансовых отношений, включая само предприятие и его партнеров. Стабильное финансовое положение компании – это не результат везения или удачного стечения обстоятельств, а результат умелого управления, учитывающего все производственные и экономические факторы, определяющие результаты деятельности компании. Отношения между компанией и банком основаны на взаимных интересах и должны быть выгодны обеим сторонам [10, c.81-82]. Они возникают в связи с оказываемыми предприятию платежно-расчетными и кредитными услугами, а также с появлением новых услуг, характерных для рыночной экономики.

Все предприятия, независимо от их организационно-правовой формы, обязаны хранить свободные финансовые средства на счетах в банковских учреждениях в соответствии с условиями своих договоров.

Процедуры и условия получения и выдачи наличных денег определяются каждым банком-переговорщиком компании по согласованию с директором. Каждый год наличные деньги могут храниться в пределах лимита, установленного организацией. Финансирование – это способ предоставления возвратных средств для удовлетворения потребностей компании, а также традиционная банковская услуга. Во-первых, компания имеет право на получение кредита от банка и любого другого банка, в котором у компании есть счет. Во-вторых, компания получает кредит на основании кредитного договора, в котором определены права и обязанности компании-кредитора. Банк же определяет ответственность за невыполнение обязательств обеих сторон, принимая во внимание выданный кредит и финансовое положение компании [1, c.56-57].

Каждый год наличные деньги могут храниться в пределах лимита, установленного организацией. Финансирование – это способ предоставления возвратных средств для удовлетворения потребностей компании, а также традиционная банковская услуга. Во-первых, компания имеет право на получение кредита от банка и любого другого банка, в котором у компании есть счет. Во-вторых, компания получает кредит на основании кредитного договора, в котором определены права и обязанности компании-кредитора. Банк же определяет ответственность за невыполнение обязательств обеих сторон, принимая во внимание выданный кредит и финансовое положение компании [1, c.56-57].

Проблемы, перспективы развития банковской системы и мероприятия по их совершенствованию

Для привлечения возможностей банкам следует применять следующие меры:

- внедрять смешанные кредитно-депозитные продукты;

- разрабатывать различные программы кредитования малого бизнеса, в том числе предусматривающих снижение ставок по кредиту;

- применять продукты, ориентированные на накопление первоначального взноса ипотеке;

- участвовать в финансировании инвестиций в основной капитал, прежде всего это выражается в инвестиционном кредитовании.

Одной из актуальных социальных проблем является жилье. Стоимость недвижимости в России высока, и большинство россиян не могут позволить себе быстрые покупки из-за низкого дохода. Фиксирование условий долгосрочной ипотеки — привлекательный вариант для тех, кому необходимо накопить деньги для быстрой покупки дома. В настоящее время около 2,5 миллионов семей ожидают покупки жилья, и это число медленно уменьшается со скоростью 5% в год [11, c.54-55].

В Российской Федерации темпы роста доходов населения ниже темпов инфляции. На этом фоне банки сталкиваются с проблемой оттока вкладчиков, которые не желают делать вклады по процентным ставкам, не покрывающим текущий рост цен.

Выделим проблемы развития ипотечного кредитования в ПАО Банк «ФК Открытие»:

- ограниченность платежеспособного спроса населения. Если не будут приняты симметричные меры по стимулированию жилищного строительства, то цены на жилье будут расти, и решить жилищную проблему будет сложно. Рост цен на жилье может привести к значительному изменению интереса заемщиков к частным жилищным продуктам.

Основными негативными факторами являются переизбыток предложения на рынке недвижимости и продолжающийся рост цен.

Основными негативными факторами являются переизбыток предложения на рынке недвижимости и продолжающийся рост цен. - Законодательство в области недвижимости развивается медленно, и существуют несоответствия между правовыми мерами.

- Рынок жилья недостаточно развит, а жилищная инфраструктура находится на недостаточном уровне.

- Многочисленные административные препятствия.

- Значительную часть источников доходов граждан составляют незадекларированные доходы.

Заключение

Определены особенности организации и функционирования банка. Несмотря на значимость всех элементов банковской системы страны, следует отметить особую роль коммерческого банка как ключевого посредника, выполняющего широкий спектр операций на финансовом рынке.

Развитие банковской системы в тесной связи с производством, распределением и потреблением материальных и нематериальных благ.

Особенностью современной банковской системы является ее рыночный характер функционирования. Учитывая широкий спектр услуг, предоставляемый сегодня банками, границы банковского рынка становятся весьма расплывчатыми. Данное заключение свидетельствует о наличии весьма значительной взаимосвязи и взаимозависимости банковской системы с другими секторами экономики.

Учитывая широкий спектр услуг, предоставляемый сегодня банками, границы банковского рынка становятся весьма расплывчатыми. Данное заключение свидетельствует о наличии весьма значительной взаимосвязи и взаимозависимости банковской системы с другими секторами экономики.

корпоративных банковских счетов: что такое организационная структура?

Если вы проходите процесс открытия счета в банке для бизнеса, то, скорее всего, вас попросили предоставить организационную структуру.

Организационная диаграмма может быть составлена в нескольких форматах, и у каждого банка будет свой собственный набор требований, когда речь идет о информации, которую он хочет отображать на диаграмме. Понимание того, что ожидается и как предоставить информацию, имеет решающее значение для успешного рассмотрения заявки на банковский счет.

Ниже мы определяем, что такое организационная схема и почему она является важной частью процесса открытия банковского счета для бизнеса, которую нельзя подрывать.

1. Что такое организационная структура?

Организационные диаграммы, также известные как диаграммы структуры компании, представляют внутренние структуры различных отделов, команд и отдельных лиц в бизнесе. Они используются, чтобы дать четкое представление и понимание цепочки полномочий и коммуникаций, которые проходят через организацию.

Эти диаграммы представляют собой графическое представление подробной информации о каждом сотруднике, такой как его имя, должность, должность и его отношения с другими лицами в фирме. Их можно использовать для отображения представления о бизнесе в масштабах всей компании или более узкого взгляда на конкретное подразделение в рамках бизнеса.

В большинстве организационных диаграмм используется иерархическая модель: они располагают самых высокопоставленных лиц (руководящий уровень) в верхней части диаграммы, а затем показывают нижестоящих сотрудников.

Этот тип организационных схем обычно не требуется банкам в связи с применением бизнес-счета. Тем не менее, его создание может оказаться хорошей идеей. Большинство банков действительно запросят бизнес-план вашей компании. Предоставление организационной схемы вместе с вашим бизнес-планом будет ценной информацией, которая убедит банк в том, что у вас есть четкое представление о том, как вы собираетесь развивать свой бизнес.

Тем не менее, его создание может оказаться хорошей идеей. Большинство банков действительно запросят бизнес-план вашей компании. Предоставление организационной схемы вместе с вашим бизнес-планом будет ценной информацией, которая убедит банк в том, что у вас есть четкое представление о том, как вы собираетесь развивать свой бизнес.

2. Организационная структура в контексте заявки на банковский счет

В целях подачи заявки на банковский счет организационная схема фактически относится к диаграмме структуры собственности, в которой подробно описаны все стороны, участвующие в вашем бизнесе, и их роли.

В течение последних 20 лет правительства поручали банкам бороться с отмыванием денег и терроризмом в соответствии с очень строгими правилами. Любой банк, который не соблюдает требования, подвергается большим штрафам. Это привело к тому, что банки стали более тревожными и чувствительными к своим банковским услугам, таким как открытие банковского счета.

В результате, чтобы защитить свой бизнес, банки внедрили комплексные процедуры соответствия, направленные на снижение риска незамеченной незаконной деятельности.

В связи с этим при подаче заявления на открытие банковского счета для бизнеса банкам потребуется информация обо всех лицах и компаниях, связанных с вашей компанией. Это позволит им оценить риск, связанный с каждым компонентом в структуре вашей компании.

В частности, это поможет банкам установить всех конечных бенефициарных владельцев компании. Это лица, которые прямо или косвенно владеют или контролируют компанию.

3. Какая информация должна быть указана в организационной структуре при подаче заявки на банковский счет для бизнеса?

Организационные схемы, как правило, включают исчерпывающие данные о каждом физическом или юридическом лице, прямо или косвенно владеющем долей в компании, подающей заявку на открытие коммерческого банковского счета.

Обычно информация о физическом лице указывается в организационной структуре следующим образом:

- Полное имя

- Национальность

- Номер паспорта

- Адрес места жительства

Если юридическое лицо указано в таблице, обычно используется следующая информация:

- Полное имя

- Место регистрации

- Дата регистрации Регистрационный номер

- Регистрация

- Имя, гражданство и номер паспорта директоров

При этом разные банки предъявляют разные требования к информации, которая должна отображаться в вашей организационной структуре. Рекомендуемый порядок действий — узнать в банке, в котором вы подаете заявку на открытие банковского счета для бизнеса, какая организационная структура им требуется.

Рекомендуемый порядок действий — узнать в банке, в котором вы подаете заявку на открытие банковского счета для бизнеса, какая организационная структура им требуется.

4. Справочный шаблон

Этот шаблон можно использовать в качестве справочного материала для консолидации вашей организационной структуры:

Существует ряд полезных онлайн-инструментов и шаблонов, которые помогут вам разработать организационную диаграмму:

- Smartdraw

- TemplateLAB

- Lucidchart

Организационная схема — это один из многих шагов, которые вы выполните при составлении заявки в выбранный вами банк. Чтобы получить дополнительные советы о том, как облегчить этот процесс, ознакомьтесь с нашим руководством о том, как открыть банковский счет для бизнеса в Гонконге.

Часто задаваемые вопросы

Что такое организационная структура?

Эти диаграммы представляют собой графическое представление подробной информации о каждом сотруднике, такой как его имя, должность, должность и его отношения с другими лицами в фирме. Их можно использовать для отображения представления о бизнесе в масштабах всей компании или более узкого взгляда на конкретное подразделение в рамках бизнеса.

Их можно использовать для отображения представления о бизнесе в масштабах всей компании или более узкого взгляда на конкретное подразделение в рамках бизнеса.

Нужно ли мне предоставлять организационную структуру для подачи заявки на банковский счет?

В целях подачи заявки на банковский счет под организационной схемой фактически понимается схема структуры собственности, в которой подробно описаны все стороны, участвующие в вашем бизнесе, и их роли.

Как легко создать организационную структуру?

Существует ряд полезных инструментов и шаблонов, доступных в Интернете, которые помогут вам разработать организационную структуру.

Банковские операции для клиентоориентированного мира

Сегодня в штаб-квартирах и региональных офисах банков люди выполняют работу, которую ни один клиент никогда не увидит, но без которой банк не мог бы функционировать. Тысячи людей занимаются закрытием и погашением кредитов, обработкой платежей и разрешением споров с клиентами. Они выясняют, когда можно сделать исключения для одобрения клиентов, и помогают банку соблюдать правила по отмыванию денег, и это лишь некоторые из них.

Они выясняют, когда можно сделать исключения для одобрения клиентов, и помогают банку соблюдать правила по отмыванию денег, и это лишь некоторые из них.

Через десять лет операции бэк-офиса будут совершенно другими. Для начала потребуется гораздо меньше людей. По оценкам McKinsey, от 75 до 80 процентов транзакционных операций (например, общие бухгалтерские операции, обработка платежей) и до 40 процентов более стратегических операций (например, финансовый контроль и отчетность, финансовое планирование и анализ, казначейство) могут быть автоматизированы. У оперативного персонала будет совершенно другой набор задач, и поэтому ему потребуются другие навыки. Вместо обработки транзакций или сбора данных они будут использовать технологии для консультирования клиентов по лучшим финансовым вариантам и продуктам, творческого решения проблем и разработки новых продуктов и услуг для повышения качества обслуживания клиентов. Банки, другими словами, будут выглядеть и ощущаться как технологические компании.

Особенности преобразованных банковских операций

Финансовым учреждениям необходимо составить общую картину, на уровне совета директоров подумать о том, как подготовиться к революционному влиянию цифровых технологий на банковские операции. Поскольку на операции уходит от 15 до 20 процентов годового бюджета банка (пример), преобразование этих функций приведет к значительному повышению прибыльности и возврату акционерам большего капитала. Это также может увеличить доходы, позволив банкам предоставлять более качественные продукты и услуги клиентам.

Экспонат

Сегодня многие банковские процессы привязаны к тому, как банки всегда вели бизнес, и часто служат потребностям банка больше, чем клиенту. Банки должны обратить эту динамику вспять и сделать опыт клиентов отправной точкой для разработки процессов. Для этого им необходимо понять, чего хотят клиенты, как и когда они этого хотят. Вместо основного центра затрат операции будущего станут двигателем инноваций и качества обслуживания клиентов.

Основываясь на нашей работе с крупными финансовыми учреждениями по всему миру и исследованиях Глобального института McKinsey по автоматизации и будущему работы, мы выделяем шесть определяющих характеристик будущих банковских операций.

Индивидуальные, персонализированные продукты и услуги

Сегодня банки предлагают стандартизированные продукты, жестко закодированные с конкретными преимуществами, параметрами и правилами: ипотечные кредиты на 30 лет, кредитные карты с вознаграждением за поездку, сберегательные счета с минимальным остатком. Различные рабочие роли отвечают за поддержку этих продуктов и управление правилами, регулирующими их использование. В будущем эти действия будут автоматизированы, а роли сотрудников сместятся в сторону разработки продукта. Вместо того чтобы оценивать кредитные риски и принимать решения об утверждении ипотечных кредитов, операционный персонал будет работать с автоматизированными системами, которые позволят банку предлагать своим клиентам гибкие и индивидуальные ипотечные кредиты.

Представьте себе, например, банк, выпускающий новую кредитную карту, в которой владелец карты может определить, сколько бонусных баллов он может получить: например, 30 процентов вознаграждения пойдет в авиакомпанию, 30 процентов будет возвращено наличными, а 40 процентов будет конкретный продавец. Или, может быть, банк решает предложить кредиты, которые позволяют клиентам указать свой план погашения и сроки погашения. Сегодня такие сценарии стали бы кошмаром для банков — для каждой карты или кредита почти потребовалась бы собственная операционная команда. Но вскоре операции будут использовать свои знания о банковских процессах и системах, чтобы сначала разрабатывать индивидуальные продукты, а затем использовать технологии для управления ими и их доставки.

Широкое использование автоматизации и новых технологий, которые расширяют возможности клиентов

Автоматизация и искусственный интеллект, уже являющиеся важной частью потребительского банкинга, в ближайшие годы будут проникать в операции гораздо глубже, обеспечивая преимущества не только для структуры затрат банка, но и для своих клиентов. Например, оцифровка процесса закрытия и исполнения кредита ускорит процесс и предоставит клиентам гибкость и свободу просмотра и подписания документов онлайн или с помощью мобильного приложения. Как правило, американским потребителям приходится ждать не менее месяца, чтобы получить одобрение на ипотеку — оцифровка этого процесса и автоматизация одобрений и обработки сократят время ожидания с нескольких дней до минут.

Например, оцифровка процесса закрытия и исполнения кредита ускорит процесс и предоставит клиентам гибкость и свободу просмотра и подписания документов онлайн или с помощью мобильного приложения. Как правило, американским потребителям приходится ждать не менее месяца, чтобы получить одобрение на ипотеку — оцифровка этого процесса и автоматизация одобрений и обработки сократят время ожидания с нескольких дней до минут.

То же для колл-центров. Вместо того, чтобы ждать в очереди или переключаться между разными представителями, клиенты могут получить мгновенное и эффективное автоматизированное обслуживание клиентов на основе передового искусственного интеллекта.

ИИ и расширенная аналитика также могут улучшить разрешение споров. Клиенты могут связаться со своим банком в любое время через Интернет, мобильную связь или электронную почту и получать быстрые решения в режиме реального времени. С другой стороны, системы будут выполнять почти мгновенную оценку данных о споре, анализируя историю отношений клиента с банком и используя исторические шаблоны споров для решения проблемы.

Бесперебойные процессы и постоянное качество

Сегодня многие операционные сотрудники выполняют десятки или даже сотни однотипных задач каждый день — рассматривают споры клиентов по кредитным или дебетовым картам, обрабатывают или утверждают кредиты, следят за правильностью обработки платежей и т. д. Неудивительно, что ошибки случаются. В некоторых банках США мы видели от пяти до десяти процентов всех споров по дебетовым картам, обработанных с ошибками.

Автоматизация этих и других процессов уменьшит влияние человеческого фактора при принятии решений и снизит количество ошибок практически до нуля. Это даст операционным сотрудникам время, чтобы помочь клиентам со сложными, крупными или деликатными проблемами, которые не могут быть решены с помощью автоматизации. И эти сотрудники будут обладать полномочиями по принятию решений и навыками быстрого решения вопросов клиентов.

Упреждающее управление на основе аналитики

Использование прогнозной аналитики может значительно улучшить управление операциями несколькими способами. Во-первых, это позволяет операционным руководителям быть более точными и точными в своих прогнозах. Вместо использования простой арифметики, основанной на ограниченном количестве переменных для прогнозирования спроса, прогнозы спроса на конкретные продукты и услуги могут быть сделаны на основе детальных профилей потребительских сегментов и поведения клиентов с использованием десятков или сотен переменных. Банки могут создавать подробные профили из множества наборов данных, включая онлайн-взаимодействия, географическую информацию об использовании мобильных телефонов и агрегированное платежное поведение, а затем применять аналитику для прогнозирования потребностей и желаний своих клиентов — вплоть до уровня одного индивидуальные в некоторых случаях.

Во-первых, это позволяет операционным руководителям быть более точными и точными в своих прогнозах. Вместо использования простой арифметики, основанной на ограниченном количестве переменных для прогнозирования спроса, прогнозы спроса на конкретные продукты и услуги могут быть сделаны на основе детальных профилей потребительских сегментов и поведения клиентов с использованием десятков или сотен переменных. Банки могут создавать подробные профили из множества наборов данных, включая онлайн-взаимодействия, географическую информацию об использовании мобильных телефонов и агрегированное платежное поведение, а затем применять аналитику для прогнозирования потребностей и желаний своих клиентов — вплоть до уровня одного индивидуальные в некоторых случаях.

Комплексные наборы данных также позволят менеджерам устанавливать больше KPI. Например, вместо того, чтобы отслеживать только среднее время обработки и удовлетворенность клиентов в колл-центре, банки могут детализировать, чтобы увидеть, сколько времени миллениалы или жители определенного штата тратят на телефонные звонки с представителями. Если они тратят больше, чем в среднем, банки могут определить причину и, при необходимости, изменить способ общения с этими клиентами или скорректировать продукты или услуги, чтобы лучше их обслуживать.

Если они тратят больше, чем в среднем, банки могут определить причину и, при необходимости, изменить способ общения с этими клиентами или скорректировать продукты или услуги, чтобы лучше их обслуживать.

Наконец, применение аналитики к большим объемам клиентских данных может трансформировать решение проблем, сделав его более детальным и проактивным, а не реактивным. Вместо того, чтобы банк устранял ошибку или проблему клиента только тогда, когда она достигает определенного масштаба или частоты, программное обеспечение может обнаруживать ошибки, которые случаются даже с одним клиентом, например неправильно рассчитанная комиссия или двойной платеж по кредитной карте. Затем клиент может быть предупрежден об ошибке и проинформирован о том, что она уже исправлена; такой упреждающий охват может значительно повысить удовлетворенность клиентов. Банки также могли бы активно связываться с клиентами, которые, согласно прогнозному моделированию, могут позвонить с вопросами или проблемами. Например, если банк замечает, что его пожилые клиенты имеют тенденцию звонить в течение первой недели после открытия счета или получения новой кредитной карты, представитель отдела обслуживания клиентов AI может связаться с вами, чтобы проверить.

Устранение разрозненности для упрощения организации

Банки всегда функционировали с организационной троицей: фронт-офисы (филиалы), мидл-офисы (колл-центры) и бэк-офисы (операции). В ближайшие десять лет эта троица резко изменится. Как мы уже отмечали, бэк-офисы будут сокращаться. Колл-центры практически исчезнут из-за ботов с искусственным интеллектом и автоматизации, а количество отделений сократится, а функции преобразятся. По мере того, как все больше транзакций клиентов переходит в цифровые каналы, сотрудники филиалов, работающие с клиентами, будут выступать в качестве квалифицированных личных консультантов, помогая клиентам получать ответы на сложные вопросы, которые невозможно решить в цифровом формате, давая советы по банковским продуктам и функциям и, как правило, выступая в качестве -stop-shop для клиентов, нуждающихся в поездках. Это новая парадигма, в которой клиенты будут получать персонализированные советы, полагаясь на более простую организацию.

Талант как отличительная черта: выход за рамки служебного долга

Нынешние оперативные сотрудники вряд ли узнают своих будущих коллег. Роли, которые раньше работали в безвестности и без взаимодействия с клиентами, теперь будут интенсивно сосредоточены на потребностях клиентов, выполняя критически важную работу. У них также будет опыт работы с технологиями, данными и пользовательским опытом, и в их число войдут цифровые дизайнеры, специалисты по обслуживанию клиентов и опыту, инженеры и специалисты по данным. Эти высокооплачиваемые сотрудники сосредоточатся на инновациях и разработке технологических подходов к улучшению качества обслуживания клиентов. Они также будут иметь глубокие знания банковских систем и обладать эмпатическими и коммуникативными навыками, необходимыми для управления исключениями и предоставления услуг «белых перчаток» клиентам со сложными проблемами.

Роли, которые раньше работали в безвестности и без взаимодействия с клиентами, теперь будут интенсивно сосредоточены на потребностях клиентов, выполняя критически важную работу. У них также будет опыт работы с технологиями, данными и пользовательским опытом, и в их число войдут цифровые дизайнеры, специалисты по обслуживанию клиентов и опыту, инженеры и специалисты по данным. Эти высокооплачиваемые сотрудники сосредоточатся на инновациях и разработке технологических подходов к улучшению качества обслуживания клиентов. Они также будут иметь глубокие знания банковских систем и обладать эмпатическими и коммуникативными навыками, необходимыми для управления исключениями и предоставления услуг «белых перчаток» клиентам со сложными проблемами.

Начало трансформации

Чтобы преуспеть в мире, где некогда разрозненные функции, такие как закрытие и исполнение кредита, соблюдение нормативных требований и управление рисками, становятся неотъемлемой частью разработки продуктов, управления продуктами и обслуживания клиентов, банкам изменения. Им нужно будет переосмыслить то, как будут работать люди, управляющие банком. Это требует трех основных усилий:

Им нужно будет переосмыслить то, как будут работать люди, управляющие банком. Это требует трех основных усилий:

Разработать план перехода на организацию, основанную на поездках : Сегодня такие функции, как колл-центры, обработка платежей и страхование рисков, организованы по продуктам или сегментам. Поскольку банки все больше внимания уделяют персонализированному взаимодействию, потребуется операционная модель, основанная на путешествии. С помощью модели, основанной на маршруте, банки будут обеспечивать, чтобы операционные ресурсы контролировали запрос или проблему клиента до тех пор, пока она не будет решена. Модель, основанная на путешествиях, объединит ресурсы с различными способностями и знаниями и позволит преодолеть существующие в настоящее время разрозненные структуры. Для этого банкам необходимо будет переосмыслить то, как они укомплектовывают персонал, измеряют и отслеживают производительность и, в конечном итоге, предоставляют услуги клиентам.

Разработайте и внедрите новую модель талантов: Операционные сотрудники в 2030 году должны будут знать, как кодировать, разрабатывать продукты и понимать данные, но им также потребуется личное тепло и понимание, чтобы управлять исключениями и решать сложные проблемы клиентов. . Чтобы привлечь такого рода таланты, банкам необходимо будет расширить свое географическое присутствие и определить кадровые резервы с требуемыми навыками и качествами. Им потребуется новый подход к найму для оценки и найма талантов для операций с навыками, отличными от тех, которые требуются сегодня. Наконец, банкам потребуются подходы к обучению, чтобы развивать не только технические навыки, но и эмпатию и способность производить впечатление на клиентов при каждом взаимодействии.

. Чтобы привлечь такого рода таланты, банкам необходимо будет расширить свое географическое присутствие и определить кадровые резервы с требуемыми навыками и качествами. Им потребуется новый подход к найму для оценки и найма талантов для операций с навыками, отличными от тех, которые требуются сегодня. Наконец, банкам потребуются подходы к обучению, чтобы развивать не только технические навыки, но и эмпатию и способность производить впечатление на клиентов при каждом взаимодействии.

Разработайте дорожную карту для ускорения цифровизации: Банки должны действовать сейчас, чтобы разработать агрессивную тактическую дорожную карту, в которой изложен план цифровизации и автоматизации. Банки, у которых нет четкого долгосрочного плана автоматизации, который через десять лет приведет к полностью цифровым операциям, будут бороться за то, чтобы оправдать ожидания клиентов.

В 2030 году будущее для банков и их клиентов будет выглядеть совершенно по-другому. У банков есть уникальная возможность уже сейчас заложить основу для предоставления персонализированных, отличительных и ориентированных на рекомендации услуг для клиентов.

Об авторе