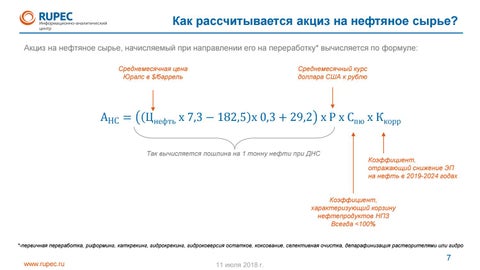

Сумма акциза формула: VIII. Порядок исчисления акцизов \ КонсультантПлюс

310-сон 27.02.1997. О ПОРЯДКЕ УПЛАТЫ АКЦИЗНОГО НАЛОГА НА ЗАВОЗИМЫЕ НА ТЕРРИТОРИЮ РЕСПУБЛИКИ УЗБЕКИСТАН, А ТАКЖЕ ВЫВОЗИМЫЕ С ТЕРРИТОРИИ РЕСПУБЛИКИ УЗБЕКИСТАН ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ ЛИЦАМИ ОТДЕЛЬНЫЕ ВИДЫ ТОВАРОВ

Инструкция

О ПОРЯДКЕ УПЛАТЫ АКЦИЗНОГО НАЛОГА НА ЗАВОЗИМЫЕ НА ТЕРРИТОРИЮ РЕСПУБЛИКИ УЗБЕКИСТАН, А ТАКЖЕ ВЫВОЗИМЫЕ С ТЕРРИТОРИИ РЕСПУБЛИКИ УЗБЕКИСТАН ЮРИДИЧЕСКИМИ И ФИЗИЧЕСКИМИ ЛИЦАМИ ОТДЕЛЬНЫЕ ВИДЫ ТОВАРОВ

[Зарегистрирована Министерством юстиции Республики Узбекистан от 27 февраля 1997 г. Регистрационный № 310]

(абзац восьмой подпункта 2.2 в редакции изменений и дополнений в Инструкцию «О порядке уплаты акцизного налога на завозимые на территорию Республики Узбекистан, а также вывозимые с территории Республики Узбекистан юридическими и физическими лицами отдельные виды товаров» Министерства финансов, Государственного налогового комитета Республики Узбекистан от 6 декабря 1997 года № 76 и № 120 (рег. № 310-1 от 7 апреля 1997 г.))

По завозимым товарам

С х 100 | |||||||||||||||||||||||||

О | = | ————, | где: | ||||||||||||||||||||||

(100 — А) | |||||||||||||||||||||||||

О х А / 100, где:

С х А / 100, где:

По вывозимым товарам

С х А / 100, где:

(абзац пятый подпункта 7. 3 исключен в соответствии с изменениями и дополнениями в Инструкцию «О порядке уплаты акцизного налога на завозимые на территорию Республики Узбекистан, а также вывозимые с территории Республики Узбекистан юридическими и физическими лицами отдельные виды товаров» Министерства финансов, Государственного налогового комитета Республики Узбекистан от 6 декабря 1997 года № 76 и № 120 (рег. № 310-1 от 7 апреля 1997 г.))

3 исключен в соответствии с изменениями и дополнениями в Инструкцию «О порядке уплаты акцизного налога на завозимые на территорию Республики Узбекистан, а также вывозимые с территории Республики Узбекистан юридическими и физическими лицами отдельные виды товаров» Министерства финансов, Государственного налогового комитета Республики Узбекистан от 6 декабря 1997 года № 76 и № 120 (рег. № 310-1 от 7 апреля 1997 г.))

Выпуск для свободного обращения

Реимпорт товаров

Транзит товаров

Таможенные склады

(подпункт 8.6 введен изменениями и дополнениями в Инструкцию «О порядке уплаты акцизного налога на завозимые на территорию Республики Узбекистан, а также вывозимые с территории Республики Узбекистан юридическими и физическими лицами отдельные виды товаров» Министерства финансов, Государственного налогового комитета Республики Узбекистан от 6 декабря 1997 года № 76 и № 120 (рег. № 310-1 от 7 апреля 1997 г.))

СТАВКИ

акцизов по подакцизным товарам, завозимым на территорию Республики Узбекистан

Код товара по | Наименование товара | Ставки акцизов (в процентах от |

| Ковры и ковровые изделия |

|

7113, 7114, 7116, 7115 90, 7115 90 100, 7115 90 900 | Ювелирные изделия из драгоценных металлов |

|

2203 | Пиво | 35%, но не менее |

1704, 1905, 1806 | Кондитерские изделия | 20% |

2202 | Безалкогольные напитки, соки (за исключением цитрусовых) | 25%, но не менее |

8528, 8521, 8520 | Видео- и аудиоаппаратура | 25% |

2204-2208 | Все виды алкогольной продукции (кроме пива) | 75% х) |

240210000, 240220000, 240290000 | Все виды табачных изделий | 50% х) |

8703 | Автомобили легковые с объемом двигателя: до 1000 куб.  см см от 1000 куб. см до 1500 куб. см от 1500 куб. см до 1800 куб. см от 1800 куб. см до 3000 куб. см свыше 3000 куб. см |

|

Примечание: х) ставки установлены к цене, включающей акциз.

СТАВКИ

акцизов по подакцизным товарам, вывозимым с территории Республики Узбекистан

Код товаров по | Наименование товаров | Ставка акцизов (в процентах от |

Сложно-бытовая техника |

| |

8418 | — холодильники | |

8528 | — телевизоры | |

8521 | — видеомагнитофоны | |

852031 | — магнитофоны | |

851650000 | — микроволновые печи | |

8527 | — радиоприемники | |

850910 | — пылесосы | |

850940000 | — миксеры | |

851010000 | — электробритвы | |

851640 | — электроутюги | |

| Прочая продукция, вывозимая в порядке реэкспорта |

|

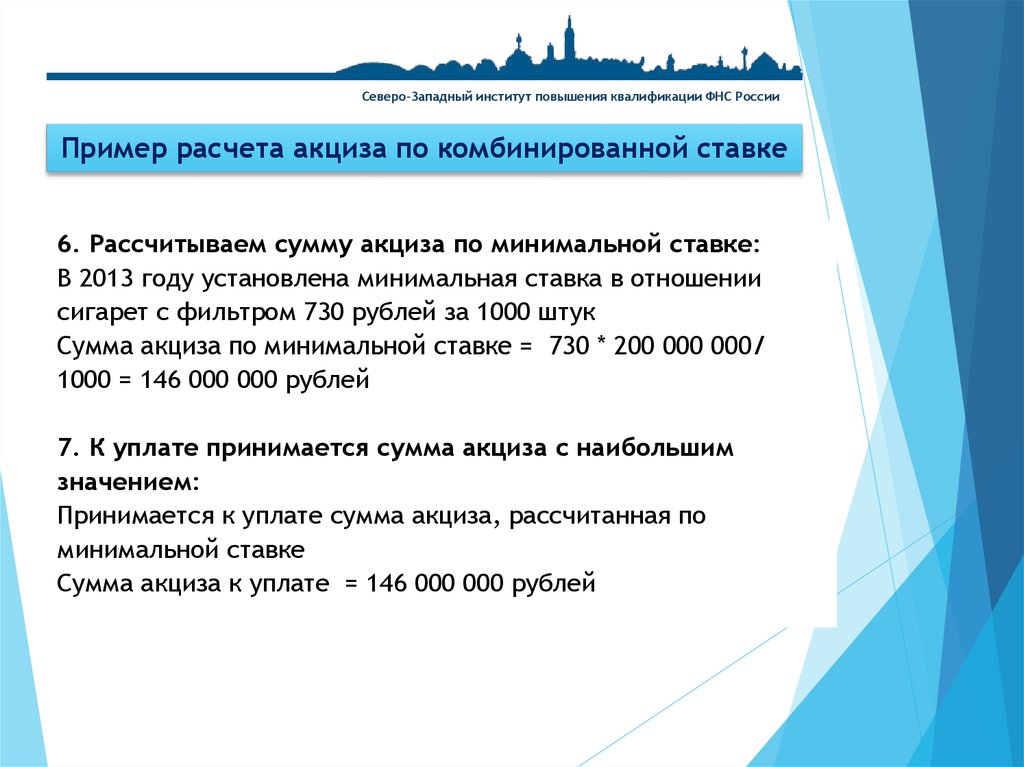

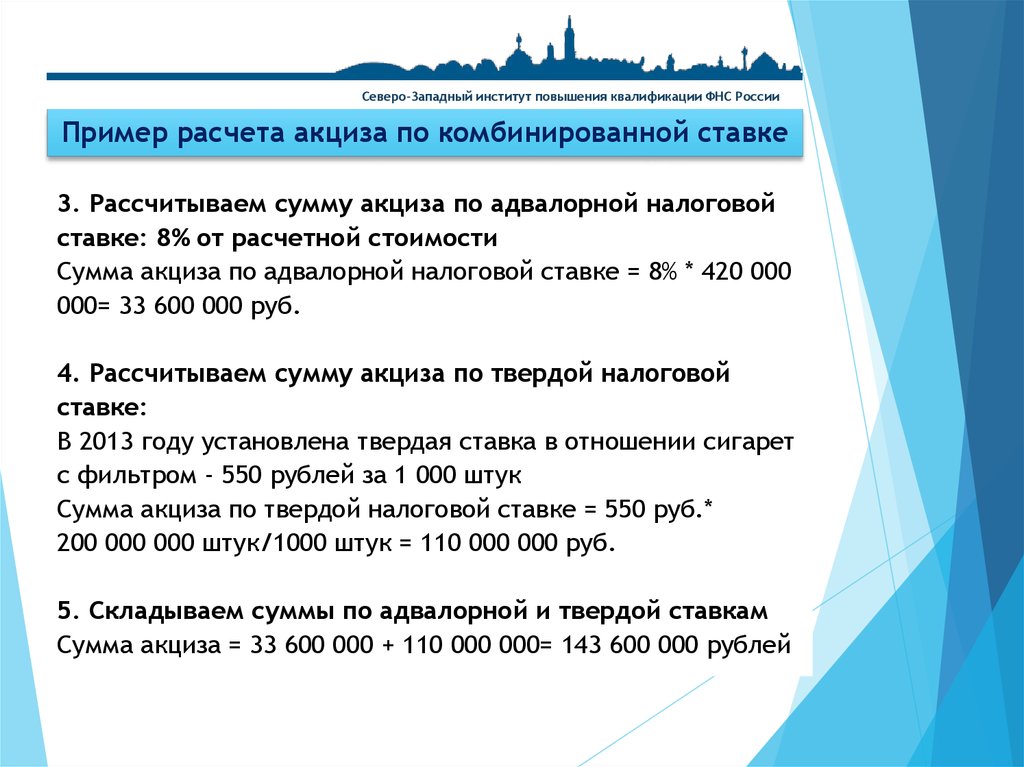

Пример расчета акцизного налога на завозимые табачные изделия, подлежащие маркировке

Наименование | Цена в долл. | Фактурная стоимость | Ставки и сумма акциза | ||

оборот | ставка % | сумма | |||

1 | 2 | 3 | 4 | 5 | 6 |

1.Сигареты с фильтром | 0,02 | 20,0 тыс. долл. США | |||

| курс 1: 40 | 800 тыс. | 1600 хх) тыс. сум. | 50 % | 800 тыс. сум. ххх) | |

| из них: | |||||

| 2. Авансовый платеж (25%). | 200 тыс. сум. | ||||

| в т. ч. стоимость акцизных марок (1000000 : 20) = 50000 пачек 50000 х 0,09 = 4500 | 4,5 тыс. сум. | ||||

| 3. Оставшаяся сумма акцизного налога при оформлении по факту ввоза товара (75 %) стр. 1 гр. 6- стр. 2 гр. 6 | 600 тыс. сум. сум. | ||||

США

США сум.

сум.х) ставка применяется к цене, включающей акциз, т. е. к облагаемому обороту.

| х) ставка применяется к цене, включающей акциз, т. е. к облагаемому обороту. | |||||||||||||||||||

(800 х 100) | |||||||||||||||||||

хх) облагаемый оборот = ——————————- = 1600. | |||||||||||||||||||

(100 — 50) | |||||||||||||||||||

ххх) сумма акциза = 1600 х 50 : 100 = 800. | |||||||||||||||||||

Ставки пошлины и акцизного сбора на авто. Налоги при ввозе автомобиля.

Ставки таможенной пошлины при импорте автомобилей:

| Бензин | Пошлина, % от там. стоимости стоимости | Дизель | Пошлина, % от там. стоимости |

|---|---|---|---|

| Не более 1000 куб.см. | 10% | Не более 1500 куб.см. | 10% |

| Более 1000 но не более 1500 куб.см. | 10% | Более 1500 но не более 2500 куб.см. | 10% |

| Более 1500 но не более 2200 куб.см. | 10% | Более 2500 | 10% |

| Более 2200 но не более 3000 куб.см. | 10% | — | — |

Более 3000 куб. см. см. | 10% | — | — |

При ввозе автомобиля юридическим лицом из стран Европейского союза и наличии сертификата происхождения формы EUR.1, ставка пошлины определяется в соответствии с графиком снижения ставок импортных пошлин предусмотренных Соглашением об ассоциации между Украиной и Европейским союзом.

Формула расчета акцизного сбора:

Aкциз = Базовая ставка Х Коэффициент объема двигателя

Х Коэффициент возраста авто- базовая ставка для бензиновых двигателей объемом до 3000 см3 — 50 евро;

- базовая ставка для бензиновых двигателей объемом свыше 3000 см3 — 100 евро;

- базовая ставка для дизельных двигателей объемом до 3500 см3 — 75 евро;

- базовая ставка для дизельных двигателей объемом свыше 3500 см3 — 150 евро;

Коэффициент объема двигателя равен объему цилиндров двигателя в см3 деленному на 1000.

Коэффициент возраста транспортного средства равен целому количеству лет автомобиля. Для новых авто и авто, которые использовались до одного года, коэффициент равен 1, а для транспортных средств, которые использовались более 15 полных календарных лет — 15.

Похожие статьи: «Таможенное оформление автомобилей в Украине. Импорт и растаможка авто.», «Пример расчета таможенных платежей при ввозе автомобиля в Украину»., «Растаможка электромобиля в Виннице. Таможенное оформление электромобилей».

Расчет акцизного налога | Zoho Books

Как взимается акцизный налог?

Акцизный налог является косвенным налогом, который взимается один раз в цепочке поставок. Он взимается при производстве, импорте или продаже товаров, а также при их выпуске для потребления. Налог взимается с производителя или импортера подакцизных товаров. Поскольку акцизный налог взимается только один раз в цепочке поставок, предприятия, дважды уплатившие акциз на продукт, будут иметь право на возмещение.

Например, Али производит сигареты, для которых он импортирует табак-сырец. С него будет взиматься акцизный налог за импорт табака, а также сигареты промышленного производства, поэтому он будет иметь право на возмещение акцизного налога.

Что такое налоговые баллы?

Пункт или место, где акцизный налог должен быть окончательно уплачен, называется налоговым пунктом. Налоговый балл будет отличаться в зависимости от того, доставляются ли товары в ОАЭ или они производятся в ОАЭ. Они также могут быть затронуты, если это обозначенная зона.

Во всех случаях налоговые декларации по акцизам определяются датой, на которую должен быть учтен акцизный налог.

Давайте посмотрим, как эти сценарии повлияют на точки, в которых уплачивается акцизный налог: товары ввозятся в ОАЭ, но затем сразу же помещаются в указанную зону, они не рассматриваются как импорт. Только когда товары покинут обозначенную зону и будут выпущены в свободное обращение в ОАЭ, они будут считаться импортом.

При складировании подакцизных товаров

Подакцизные товары складируются в ОАЭ на данных условиях, если они не допущены к свободному обращению в ОАЭ, или если избыточные подакцизные товары находятся в свободном обращении. В этих случаях хранящиеся на складе товары облагаются акцизным налогом с даты их получения складом или с даты вступления в силу закона, в зависимости от того, что наступит позже.

При выпуске подакцизных товаров в потребление

Акцизный налог взимается с товаров в день их выпуска для потребления в ОАЭ.

Термин «потребление» здесь означает, что либо эти товары производятся в свободном обращении, т. е. за пределами обозначенной зоны; или они покинули обозначенную зону и выпущены в свободное обращение в ОАЭ.

Расчет акцизного налога:

Существует два способа расчета акцизного налога.

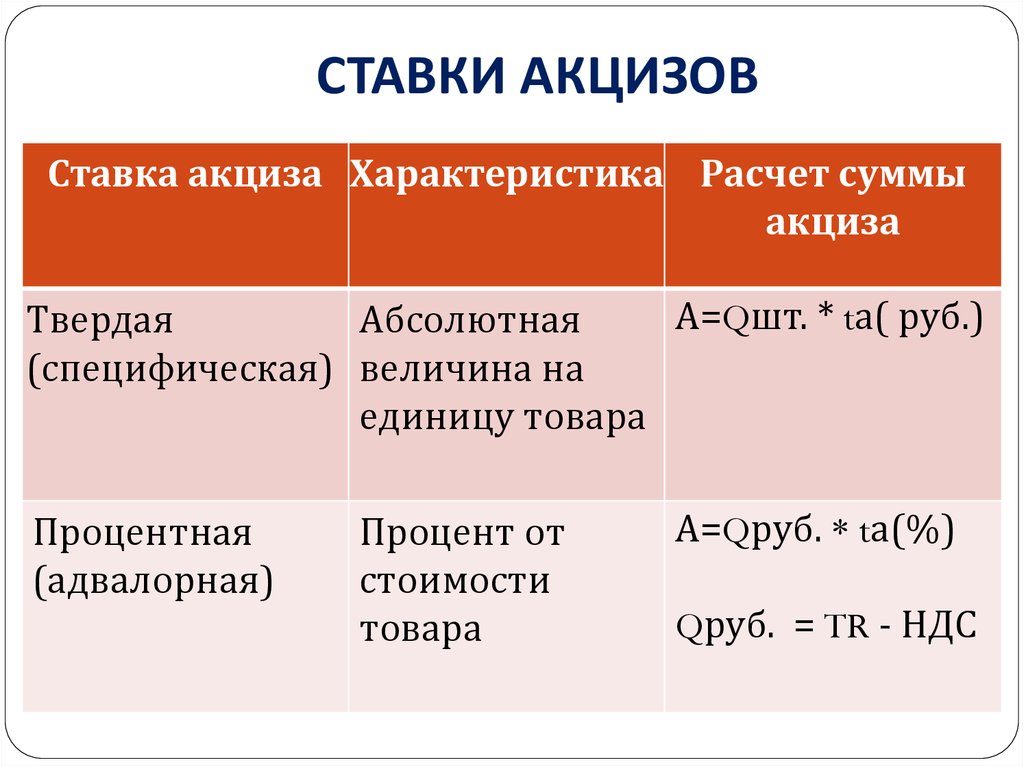

- Особый акциз

- Адвалорный акциз

Когда налог взимается в зависимости от количества товаров (например, за упаковку, единицу или килограмм), считается, что он рассчитывается по специальной ставке . При таком способе цена товара не играет никакой роли.

При таком способе цена товара не играет никакой роли.

Адвалорные акцизы, напротив, взимаются в процентах от стоимости продукта.

Адвалорный налог = Количество единиц или другое количественное измерение x Цена продажи как стоимость единицы x Ставка адвалорного налога.

Акцизный налог будет взиматься в ОАЭ на адвалорной основе.

Продажная цена для каждого акцизного продукта будет равна значению, установленному производителем или импортером. Налоговые органы также могут определять соответствующую розничную цену подакцизных товаров и основывать расчет налога на том значении, которое выше.

Для концентратов стоимость продукта зависит от объема, который он в конечном итоге будет иметь после разбавления для использования. Мы объяснили, как рассчитывается цена концентрата , далее в документе

Оценка

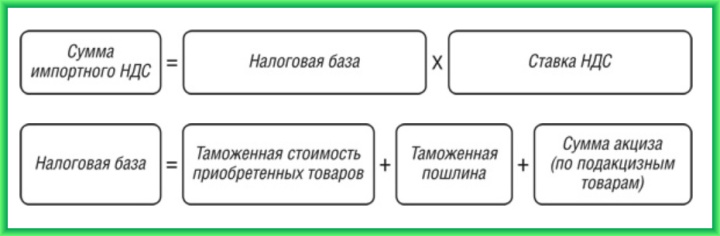

Акцизный налог будет применяться к акцизной цене товара. Это выше, чем цена, опубликованная FTA в стандартном прайс-листе. Акцизный налог исчисляется в процентах от налоговой базы. Окончательная цена включает все другие налоги или пошлины, взимаемые с товаров, кроме НДС (он будет уплачен после его введения в ОАЭ).

Акцизный налог исчисляется в процентах от налоговой базы. Окончательная цена включает все другие налоги или пошлины, взимаемые с товаров, кроме НДС (он будет уплачен после его введения в ОАЭ).

Как следствие, новая цена реализации товара будет равна налоговая база плюс налог к уплате на эту стоимость по применимой ставке (50% или 100%). Таким образом, если подакцизный товар облагается 50-процентной налоговой ставкой, стоимость акцизного налога, включенного в продажную цену после налогообложения, будет составлять 50% налоговой базы, но 33,33% от продажной цены.

Определение назначенной розничной цены

Если товар не указан в стандартном прайс-листе, публикуемом FTA, акцизной ценой товара, по которой будет рассчитываться налог, является назначенная розничная цена товара без включены акцизы.

Назначенная розничная цена реализации выше:

Рекомендованная цена продажи подакцизного товара при его розничной реализации.

Средняя розничная цена реализации товара на рынке.

Примечание : Рекомендованная цена продажи товара – это цена, при которой подакцизный товар продается в розницу непосредственно потребителю. Есть исключения из этого случая, например, в отелях или ресторанах, где цена продажи увеличивается по мере того, как товары продаются в учреждении, тогда «рекомендуемая цена продажи» не включается.

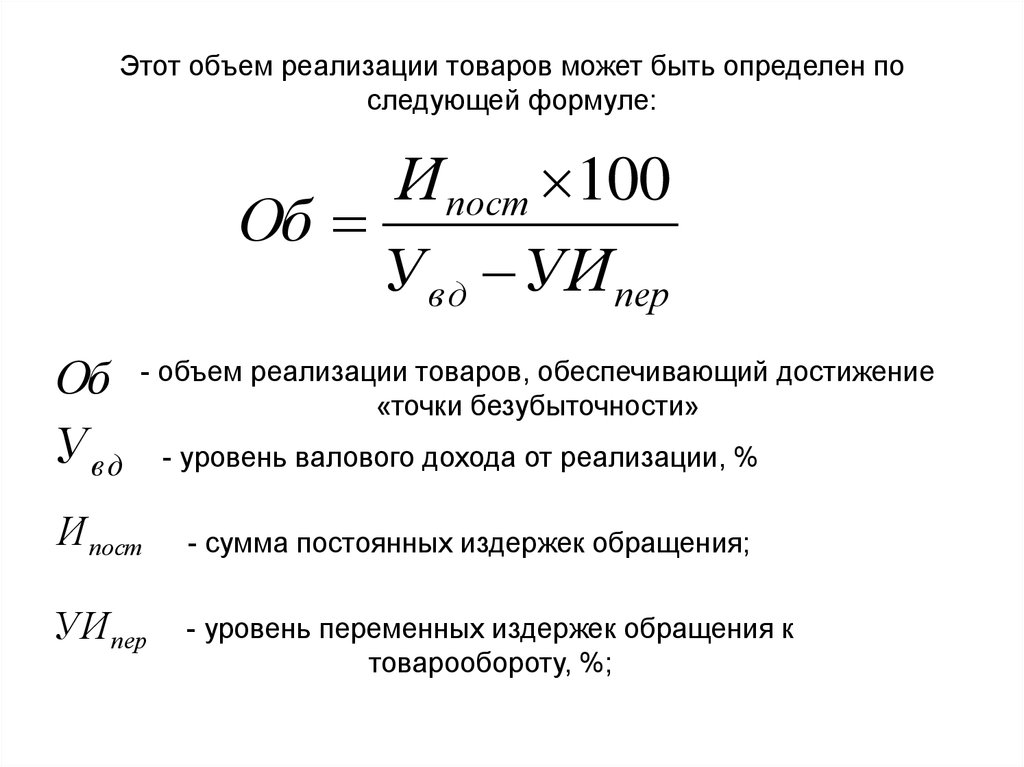

Расчет средней розничной цены реализации

Для расчета средней розничной цены продажи подакцизных товаров на рынке налогооблагаемое лицо должно использовать следующий метод: на рынке в течение последних 12 месяцев.

Если какие-либо акцизные сборы были включены в те отпускные цены, которые были определены на шаге 1, вычтите акцизный налог из цены, чтобы получить продажную цену без учета налога.

Для каждой другой цены продажи за предыдущие 12 месяцев определите общее количество подакцизных товаров, проданных по этой цене, и умножьте проданное количество на цену продажи, чтобы рассчитать рыночную выручку по этой цене за период. Сложите результаты этого расчета для каждой цены, чтобы получить общий рыночный доход от акцизных товаров за этот 12-месячный период.

Сложите результаты этого расчета для каждой цены, чтобы получить общий рыночный доход от акцизных товаров за этот 12-месячный период.

Разделите общую выручку рынка на общее количество подакцизных товаров, проданных за период – это даст вам среднюю налоговую базу товаров.

Умножьте цифру на шаге 4 на соответствующую налоговую ставку для расчета условного акцизного налога на цену.

Сложить цифры из шага 4. И шага 5. Вместе рассчитать среднюю рыночную цену продажи товара.

Расчет установленной розничной цены концентрата

В случае, если FTA не публикует стандартный прайс-лист, методы, указанные выше для определения установленной розничной цены акцизного товара, не подходят для определения назначенной цены. розничная цена концентрата, порошка, геля или экстракта, которые будут использоваться для производства газированных напитков. Это связано с тем, что розничная цена, применимая к продукту, когда он в конечном итоге продается как напиток, обычно не определяется импортером или производителем, и налогообязанному лицу может быть трудно определить, по какой цене розничный торговец продаст конечный напиток.

В результате, если такие продукты импортируются, производятся или выпускаются из определенной зоны в ОАЭ, расчет установленной розничной цены будет объявлен в ближайшее время. Пример Назначенная розничная цена продажи газированных напитков до введения акцизного налога составляет 2 дирхама ОАЭ — в эту цену не включен налог, поэтому это налоговая база. Акцизный налог уплачивается по ставке 50% от налоговой базы, т. е. 2 x 50% = 1 акцизный налог в размере 1 дирхама ОАЭ. Таким образом, новая цена продажи газированного напитка составляет 2 дирхама ОАЭ + налог в размере 1 дирхама ОАЭ = 3 дирхама ОАЭ. Акцизный налог включен в новую продажную цену, рассчитанную как 50% от налоговой базы, хотя акциз представляет собой меньшую долю от продажной цены, т.е. 1 дирхам / 3 дирхама = 33,33%.

Как рассчитывается акциз? | Малый бизнес

Карен Роджерс

Акцизный сбор является косвенным налогом. Это означает, что сумма налога включена в цену продажи. Акцизный сбор, также известный как акцизный налог, в конечном итоге переносится и оплачивается потребителем при совершении покупки. Акциз должен быть вычтен из покупной цены. Вы платите федеральный акцизный налог в Налоговую службу, а акцизный налог штата — в налоговый департамент вашего штата. Как владелец малого бизнеса вы несете ответственность за то, чтобы акцизный налог был рассчитан, собран и уплачен вовремя.

Акциз должен быть вычтен из покупной цены. Вы платите федеральный акцизный налог в Налоговую службу, а акцизный налог штата — в налоговый департамент вашего штата. Как владелец малого бизнеса вы несете ответственность за то, чтобы акцизный налог был рассчитан, собран и уплачен вовремя.

Товары, облагаемые налогом

Целью акцизного налога является увеличение доходов федерального бюджета и штата при одновременном препятствовании покупкам некоторых видов товаров. Шины, бензин, масло, дизельное топливо, услуги связи и авиаперевозки включают акцизы. Если вы продаете недвижимость или автомобили или управляете крытым солярием, ваши клиенты платят акцизный налог. Акцизный налог на сигареты, алкоголь, азартные игры и огнестрельное оружие известен как «налог на грехи» и обычно довольно высок. Например, штат Нью-Йорк взимает акцизный налог в размере 4,35 доллара с каждой пачки сигарет. Большая часть акцизных сборов используется для оплаты федеральных и государственных автодорожных проектов.

Расчет автомобильного акциза

Автомобильный акциз рассчитывается как процент или процентная ставка от стоимости нового или подержанного автомобиля. Покупатель нового автомобиля платит более высокий акцизный налог, чем если бы он купил старый автомобиль. Чтобы рассчитать сумму акцизного налога, умножьте покупную цену автомобиля на процент акцизного налога или ставку пробега. Например, покупатель нового автомобиля в штате Мэн платит за пробег 0,0240. Если автомобиль стоит 18 000 долларов, умножьте 18 000 долларов на 0,0240, чтобы получить сумму акцизного налога в размере 432 долларов.

Расчет акциза на бензин

Акциз на бензин взимается за галлон. Федеральное правительство взимает фиксированный акцизный налог на бензин в размере 18,4 цента за галлон. Штаты также добавляют свою собственную сумму акцизного налога. Вы должны рассчитать федеральный налог и акциз штата отдельно, чтобы перечислить правильную сумму налоговому органу.

Например, акцизный налог на бензин штата Калифорния составляет 50,6 цента за галлон. Если клиент покупает у вас 20 галлонов бензина, умножьте 20 галлонов на 50,6 цента, чтобы получить сумму государственного акцизного налога в размере 10,12 доллара США. Рассчитайте федеральный акцизный налог, умножив 20 галлонов на 18,4 цента за галлон, чтобы получить 3,68 доллара.

Например, акцизный налог на бензин штата Калифорния составляет 50,6 цента за галлон. Если клиент покупает у вас 20 галлонов бензина, умножьте 20 галлонов на 50,6 цента, чтобы получить сумму государственного акцизного налога в размере 10,12 доллара США. Рассчитайте федеральный акцизный налог, умножив 20 галлонов на 18,4 цента за галлон, чтобы получить 3,68 доллара.

Расчет акцизного налога на недвижимость

Если вы владеете титульной компанией, вы несете ответственность за расчет и перечисление акцизного налога в штат, где находится недвижимость. Например, Вашингтон взимает государственный и местный акцизный налог с продажи недвижимости. Если имущество находится в Ванкувере в округе Кларк, вы должны рассчитать акцизный налог, используя ставку местного акцизного налога в размере 0,50% и ставку акцизного налога штата в размере 1,28%. Если недвижимость продается за 200 000 долларов, местный акцизный налог составляет 200 000 долларов, умноженных на 0,50 процента, или 1000 долларов.

Об авторе