Сумма чистых активов: Полная информация для работы бухгалтера

334-сон 28.04.1997. О ПОРЯДКЕ ОЦЕНКИ ЧИСТЫХ АКТИВОВ ИНВЕСТИЦИОННОГО ФОНДА

|

Акт утратил силу 25.11.1999 |

Положение

О ПОРЯДКЕ ОЦЕНКИ ЧИСТЫХ АКТИВОВ ИНВЕСТИЦИОННОГО ФОНДА

[Зарегистрировано Министерством юстиции Республики Узбекистан от 28 апреля 1997 г. Регистрационный № 334]

СПРАВКА

о стоимости чистых активов инвестиционного фонда

на «___» _______________199__г. | ||||

| (млн. сумов) | ||||

| Источники информации | На дату предшествующей дате оценке | На дату оценки | Отклонения | |

1 | 2 | 3 | 4 | 5 = 4-3 |

I. | ||||

| 1.1. Долгосрочные финансовые вложения по оценочной стоимости, всего | Строка 1, графа 3 справки о составе и структуре активов | |||

| 1.2. Краткосрочные финансовые вложения по оценочной стоимости, всего | Строка 2, графа 3 справки о составе и структуре активов | |||

| 1.3. Оценочная стоимость долгосрочных и краткосрочных финансовых вложений, всего (строка 1.1 + строка 1.2) | ||||

| 1.4. Расчеты с дебиторами | Данные аналитического бухгалтерского учета по счетам учета задолженности дебиторов | |||

1. 5. Стоимость накопительного дохода 5. Стоимость накопительного дохода | ||||

| 1.6. Денежные средства | Данные аналитического бухгалтерского учета по счетам учета денежных средств | |||

| 1.7. Стоимость активов ИФа, всего (строка 1.3 + строка 1.4 + строка 1.5 + строка 1.6) | ||||

| II. Обязательства ИФа: | ||||

| 2.1. Расчеты с кредиторами | Данные аналитического бухгалтерского учета по счетам расчетов с кредиторами | |||

2. 2. Резервы предстоящих расходов и платежей 2. Резервы предстоящих расходов и платежей | По данным аналитического | |||

| 2.3. Стоимость обязательств ИФа, всего (строка 2.1 + строка 2.2) | ||||

| III.Стоимость чистых активов ИФа (строка 1.7 + строка 2.3) | ||||

| IV. Дивиденды, выплаченные фондом со дня проведения последней оценки чистых активов | По данным аналитического | |||

Активы ИФа

Активы ИФаСправка _________________________________________________________ | |||||

Таблица 1 | |||||

Количество ценных бумаг | Балансовая (учетная) стоимость ценных бумаг | Оценочная стоимость ценных бумаг | Отношение оценочной стоимости к активам ИФа (строка 1.7, графа 3 справки стоимости чистых активов ИФа) в процентах | ||

1 | 2 | 3 | 4 | 5 | |

1. Долгосрочные финансовые вложения Долгосрочные финансовые вложения2. Краткосрочные финансовые вложения 3. Стоимость активов фонда (строка 1.7 графа 3 справки стоимости чистых активов ИФа) | |||||

Наименование каждого эмитента ценных бумаг, составляющих фонд | Источники информации | Сумма (млн. сум.) | в процентах к стоимости активовфонда (строка 1.7, графа 3 справки) | |

1 | 2 | 3 | 4 | 5 |

Справка о стоимости чистых активов ИФа (строка 1. | ||||

| 2. Ценные бумаги, не имеющие признаваемой котировки по балансовой стоимости* | данные аналитического бухгалтерского | |||

| 3. Ценные бумаги одного эмитента (за исключением государственных ценных бумаг Республики Узбекистан ) по оценочной, а при отсутствии по базовой (учетной) стоимости, превышающие 10 и более процентов стоимости активов ИФа | данные Таблицы 1 или аналитического бухгалтерского |

7, графа 3)

7, графа 3)*В данной строке приводятся данные по ценным бумагам по истечении 15 календарных дней с даты прекращения их котирования по каждому эмитенту ценных бумаг.

К справке прилагается информация об инвестициях, не соответствующих требованиям к составу и структуре активов ИФа.

Если активы ИФа составляют указанные ниже активы, то указываются следующие сведения:

1. Голосующие ценные бумаги одного эмитента, если управляющая компания и ее информационные лица управляют и (или) владеют более чем 25 процентами таких бумаг, плюс одна голосующая ценная бумага этого эмитента:

наименование эмитента _______________________

количество ______________________________

2. Ценные бумаги, выпущенные управляющей компанией и ее аффилированными лицами, специализированным депозитарием и независимым аудитором ИФа:

наименование эмитента ______________________

количество _________________________________

Как увеличить стоимость чистых активов без налоговых потерь

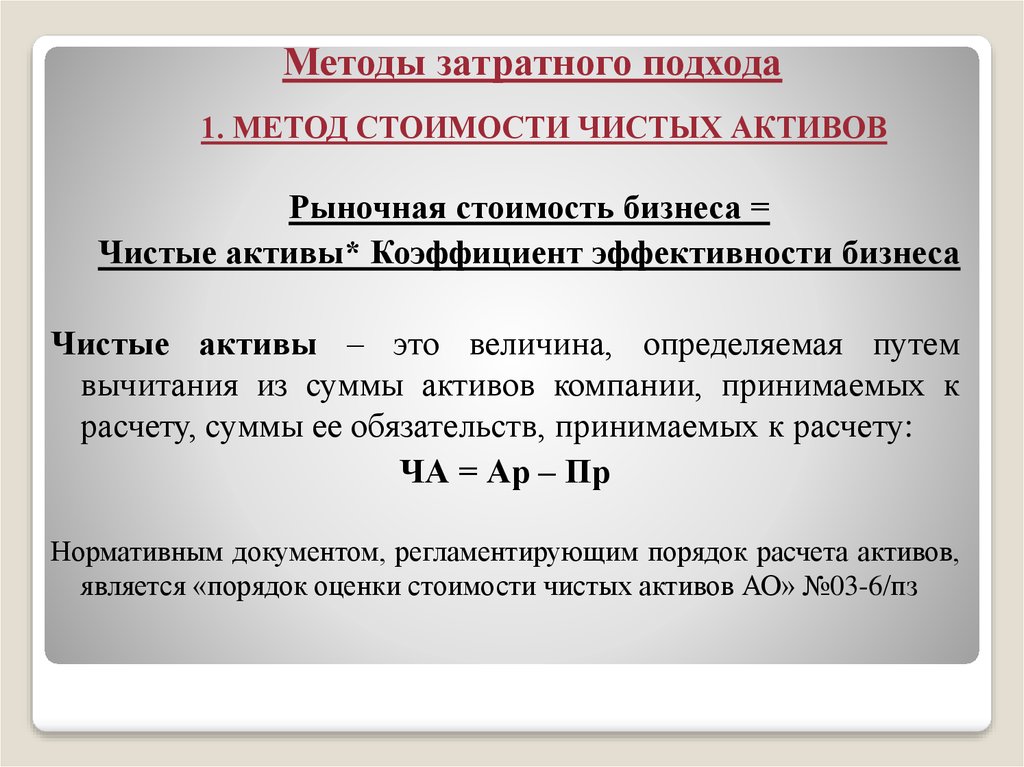

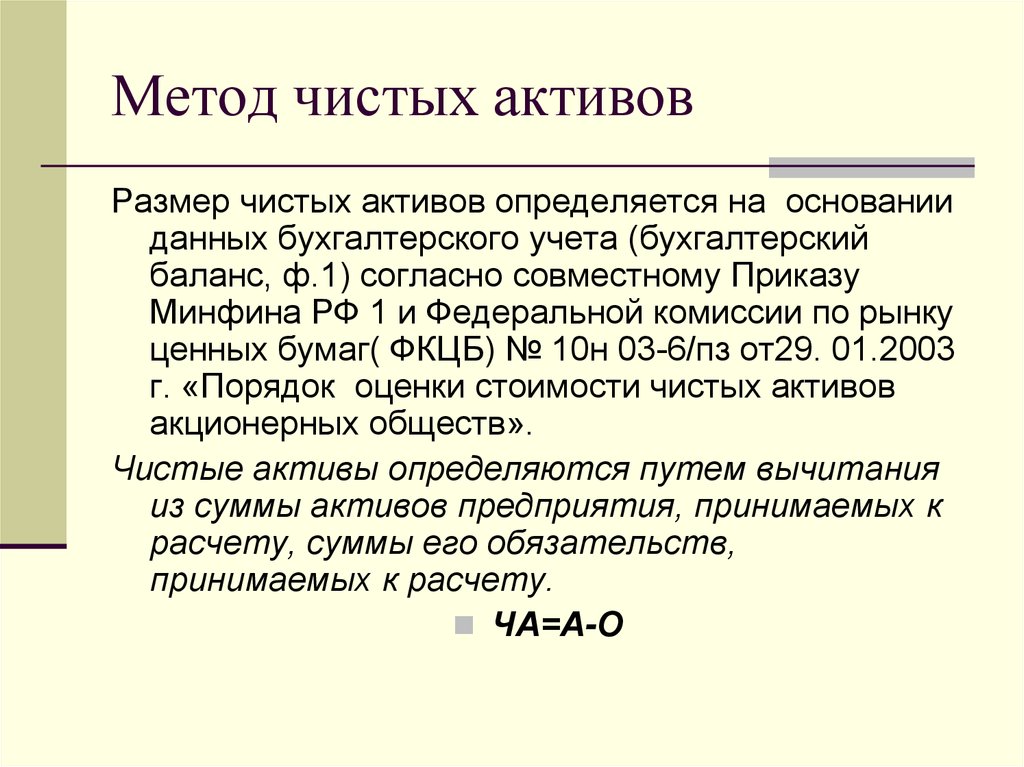

Чистые активы – это нетто-активы организации, не обремененные обязательствами. Если по данным бухгалтерской отчетности уставный капитал организации не обеспечен чистыми активами, то первое, что нужно сделать, – принять меры по улучшению ее финансового состояния. Наиболее оптимальной из возможных мер, с точки зрения налоговых последствий, представляется помощь участника общества.

Наиболее оптимальной из возможных мер, с точки зрения налоговых последствий, представляется помощь участника общества.

Тема чистых активов особенно актуальна для организаций перед составлением годовой бухгалтерской отчетности. Попробуем разобраться, в чем кроется причина такого внимания к этому финансовому показателю.

Чистые активы – важный элемент бухотчетности

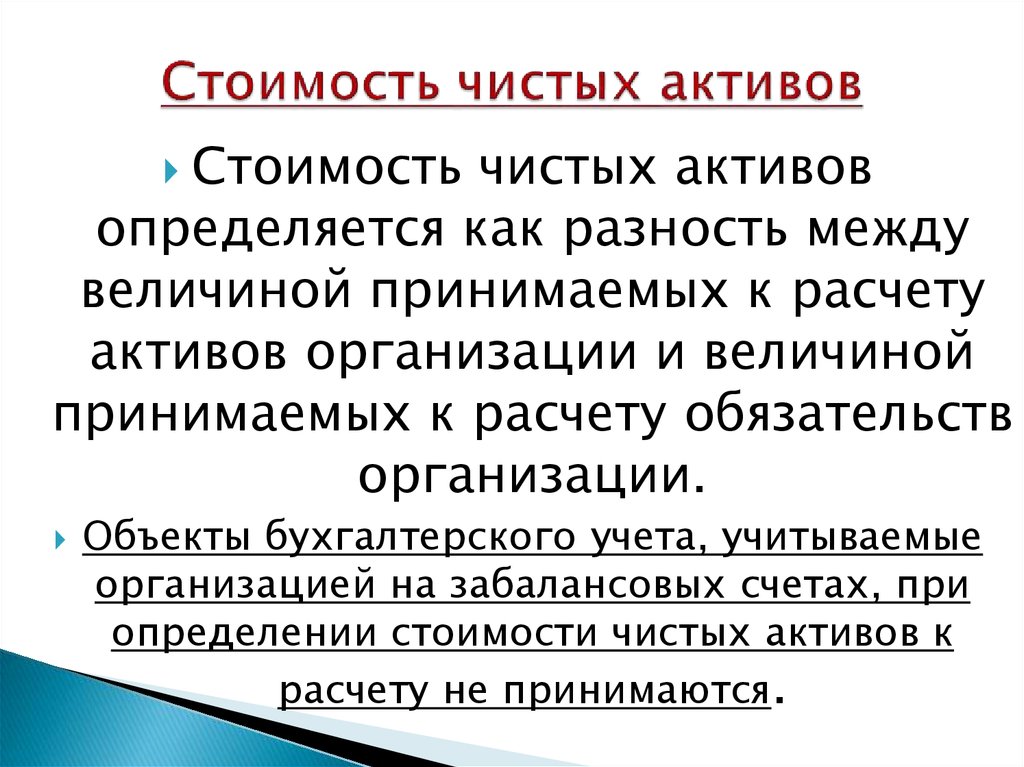

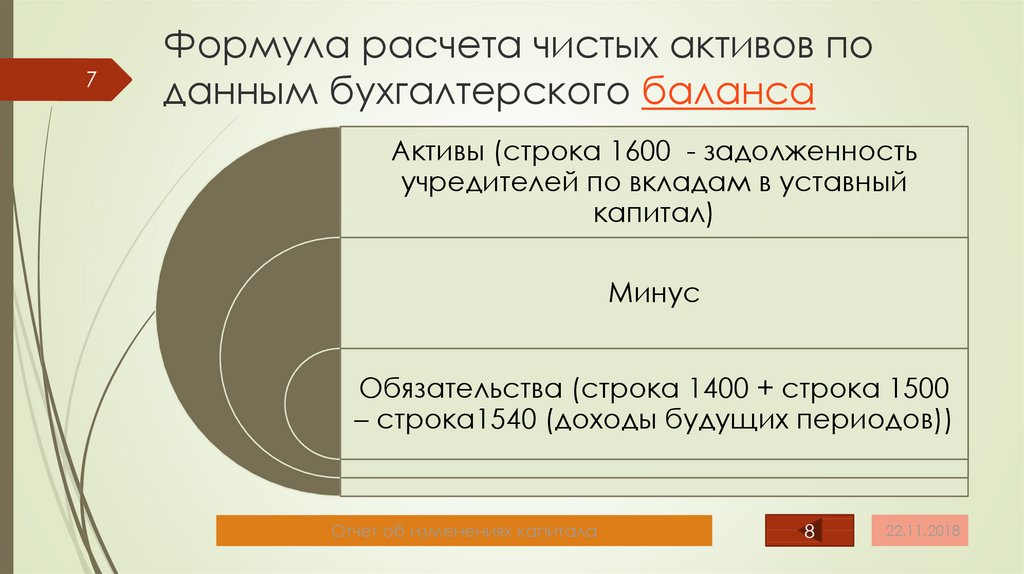

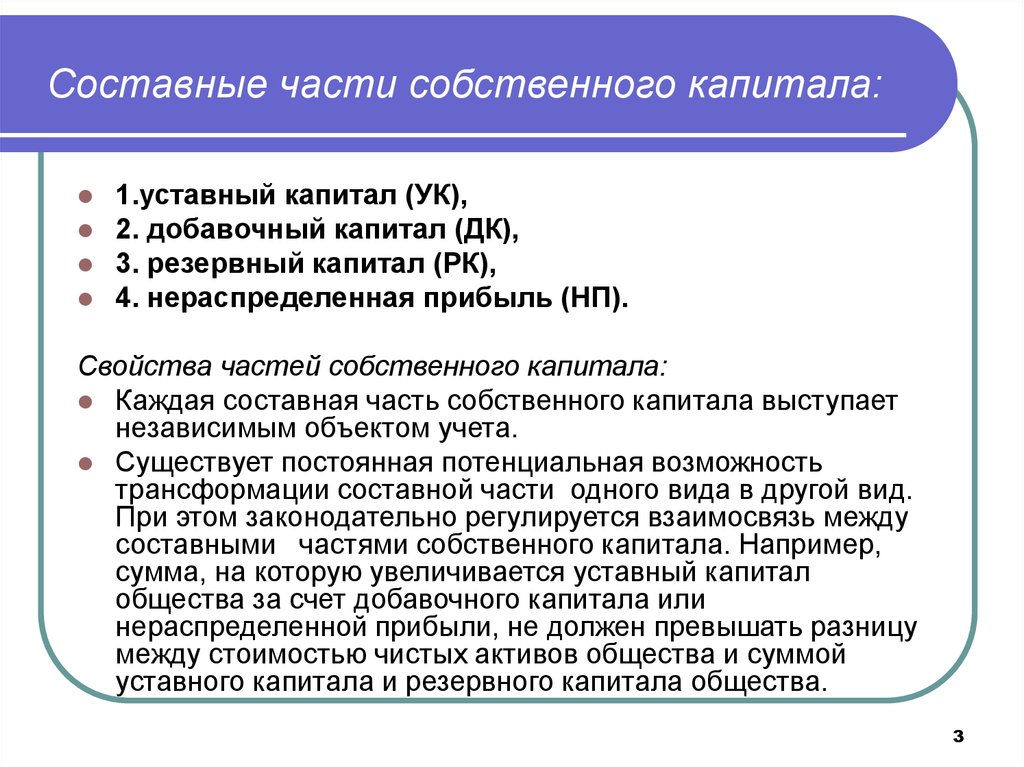

Чистые активы представляют собой балансовую стоимость имущества организации, уменьшенную на сумму ее обязательств (письмо Минфина РФ от 24.08.2004 г. № 03-03-01-04/1/10). Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами.

Оценка стоимости чистых активов организации осуществляется по данным бухгалтерского баланса. Соответственно, величина чистых активов полностью зависит от бухгалтерской оценки различных статей активов и пассивов бухгалтерского баланса.

Порядок расчета чистых активов акционерного общества установлен приказом Минфина РФ и ФКЦБ РФ от 29. 01.2003 г. № 10н, 03-6/пз «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» (далее – Порядок оценки чистых активов АО). Из писем Минфина от 26.01.2007 г. № 03-03-06/1/39 и от 29.10.2007 г. № 03-03-06/1/737 следует, что общества с ограниченной ответственностью тоже могут пользоваться Порядком расчета чистых активов, утвержденным для акционерных обществ.

01.2003 г. № 10н, 03-6/пз «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ» (далее – Порядок оценки чистых активов АО). Из писем Минфина от 26.01.2007 г. № 03-03-06/1/39 и от 29.10.2007 г. № 03-03-06/1/737 следует, что общества с ограниченной ответственностью тоже могут пользоваться Порядком расчета чистых активов, утвержденным для акционерных обществ.

Судебно-арбитражная практика

Это подтверждается и арбитражной практикой (постановления ФАС Дальневосточного округа от 27.12.2005 г. № Ф03-А51/05-1/4037 и Уральского округа от 18.04.2006 г. № Ф09-2886/06-С5).

В годовой бухгалтерской отчетности по правилам, установленным приказом Минфина РФ от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций», в Справке к форме № 3 организации указывают сумму чистых активов. При этом в соответствии с пунктом 6 Порядка оценки стоимости чистых активов АО акционерным обществам следует отражать данные о величине чистых активов и в промежуточной бухгалтерской отчетности.

Хотя в НК РФ нет упоминания о правомочии налоговых органов предъявлять иски в суд о ликвидации организаций, такое их право закреплено пунктом 11 статьи 7 Закона РФ от 21.03.1991 г. № 943-1 «О налоговых органах Российской Федерации».

Судебно-арбитражная практика

Конституционный Суд РФ в постановлении от 18.07.2003 г. № 14-П указал на то, что наделение налоговых органов правом предъявлять требования о ликвидации акционерных обществ само по себе не нарушает конституционные права и свободы.

Основания принудительной ликвидации юридических лиц по решению суда содержатся как в Гражданском кодексе, так и в иных принятых в соответствии с ним федеральных законах. Одним из оснований является несоблюдение требования по стоимости чистых активов (если она окажется меньше установленного законом минимального размера уставного капитала…

Common Education Data Standards (CEDS)

| Определение | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Классификация финансового положения IPEDS, используемая государственными учреждениями, присуждающими ученые степени, с использованием Стандартов отчетности GASB для отчетности об активах, обязательствах и чистой позиции согласованным образом с Отчетом о чистой позиции в Финансовой отчетности общего назначения (GPFS). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Набор опций | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0005|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Postecondary -> PS Институт -> Финансы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Связанные темы | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Техническое название элемента | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

IPEDSFinanceGASBFinancialPositionCategory | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| URL-адрес | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

https://ceds. |

Включает чистую сумму всех амортизируемых основных средств за вычетом валовой суммы накопленной амортизации.

Включает чистую сумму всех амортизируемых основных средств за вычетом валовой суммы накопленной амортизации. задолженность по капитальным активам). Некоторая непогашенная задолженность может отражаться как в краткосрочных, так и в долгосрочных обязательствах.

задолженность по капитальным активам). Некоторая непогашенная задолженность может отражаться как в краткосрочных, так и в долгосрочных обязательствах. Чистые активы должны отражаться как ограниченные в использовании, если ограничения на использование либо (а) наложены извне кредиторами, лицами, предоставляющими право, вкладчиками, или законами и постановлениями других правительств, либо (б) наложены законом посредством конституционных положений или уполномочивающих законодательных актов. Чистые активы длительного пользования – это те активы, которые необходимо сохранить на неограниченный срок.

Чистые активы должны отражаться как ограниченные в использовании, если ограничения на использование либо (а) наложены извне кредиторами, лицами, предоставляющими право, вкладчиками, или законами и постановлениями других правительств, либо (б) наложены законом посредством конституционных положений или уполномочивающих законодательных актов. Чистые активы длительного пользования – это те активы, которые необходимо сохранить на неограниченный срок. д. размещение или использование, например, для классных комнат, научных исследований, административных офисов, складских помещений и т. д. Включает встроенные приспособления и оборудование, которые по существу являются частью постоянной конструкции.

д. размещение или использование, например, для классных комнат, научных исследований, административных офисов, складских помещений и т. д. Включает встроенные приспособления и оборудование, которые по существу являются частью постоянной конструкции.

ed.gov/element/001670 (отправьте эту ссылку по электронной почте)

ed.gov/element/001670 (отправьте эту ссылку по электронной почте)Чистые активы | Почему важны чистые активы на примере?

Чистый актив – статья баланса, определяемая как разница между общей суммой активов и суммой общих обязательств. Это достигается путем вычитания суммы, соответствующей тому, что предприятие имеет в виде активов, и тому, что оно должно в виде обязательств.

Пояснение к чистым активам

Его также можно рассматривать как собственный капитал или чистую стоимость бизнеса. Это означает эффективную ценность человека, а также бизнеса. Он может быть получен на дату, ежеквартально или ежегодно, просто вычитая общие активы бизнеса из общей суммы обязательств, которые он должен. Общие активы определяются как сумма, которой владеет бизнес с точки зрения материальных и нематериальных активов, используемых для получения доходов для бизнеса. Общие активы могут включать денежные средства, обращающиеся ценные бумаги, чистые материальные активы, товарно-материальные запасы и другие операционные и внеоборотные активы.

Общие обязательства представляют собой сумму, которую предприятие должно кредиторам и поставщикам, используемую для приобретения активов и осуществления деловых операций. Общие обязательства обычно включают долгосрочные обязательства, такие как долгосрочная часть долгосрочного долга, кредиторская задолженность, текущая часть долгосрочного долга, начисления и любые другие обязательства, подлежащие погашению на текущей или долгосрочной основе. . Чистые активы представляют собой чистую сумму, которая остается у бизнеса после вычета общих обязательств из общих активов.

Формула для расчета чистых активов

Чистые активы определяются по приведенной ниже формуле: –

Чистые активы = общая позиция активов – общие обязательства бизнеса.

Ниже приведены шаги для определения стоимости чистых активов: –

- Шаг 1: Откройте правую часть балансового отчета с описанием на дату, год или квартал и найдите сумму, указанную в разделе «Итого».

Ресурсы. В случае пробного баланса аналитик должен сложить отдельные позиции, чтобы получить общие Активы.

Ресурсы. В случае пробного баланса аналитик должен сложить отдельные позиции, чтобы получить общие Активы. - Шаг 2: Откройте левую часть балансового отчета с описанием на дату, год или квартал и найдите сумму, указанную в разделе «Общие обязательства». В случае пробного баланса аналитик должен сложить отдельные статьи, чтобы получить общую сумму обязательств.

- Шаг 3: На основе суммы, определенной на шагах 1 и 2, вычесть сумму, определенную на шаге 1, с помощью шага 2, чтобы получить чистые активы.

Примеры чистых активов

Возьмем в качестве примера компанию ABC. Руководство хочет определить общую чистую позицию активов бизнеса. Бухгалтер сообщил о 20 000 долларов США с точки зрения общих активов и 12 000 долларов США с точки зрения общих обязательств. Помогите руководству определить эффективную позицию чистых активов бизнеса.

Чистые активы рассчитываются следующим образом:

Чистые активы = общая позиция активов – общие обязательства предприятия

- Чистые активы = 20 000–12 000 долл.

США

США - Чистые активы = 8000 долларов США

Почему важны чистые активы?

Считается важным, поскольку они являются индикатором общей прибыли, которую бизнес генерирует или может получить в будущем. Это показатель общей стоимости бизнеса на любую дату. Всякий раз, когда бизнес показывает отрицательную стоимость активов, это прямо указывает на то, что у бизнеса финансовые проблемы.

Предприятие с отрицательными активами обычно подает заявление о банкротстве в соответствии с пунктом о банкротстве главы 11. Если никаких дальнейших улучшений не наблюдается, деловые файлы для банкротства в соответствии с главой 7. Это играет решающую роль для компании по управлению активами или компаний в бизнесе взаимных фондов / управления активами. Управляющий фондом обычно суммирует активы, которые он имеет на бумаге, вычитая из него обязательства, которые используются для финансирования активов или финансирования операций взаимных фондов.

Чистые активы по сравнению с общими активами

- Общие активы представляют собой сумму, которой владеет бизнес, и считаются экономически выгодными, которые затем могут быть использованы для получения дохода для бизнеса.

- Общие активы могут быть классифицированы как оборотные и внеоборотные активы. Как правило, они включают денежные средства, рыночные ценные бумаги, товарно-материальные запасы, материальные активы и другие операционные и внеоборотные активы.

- Общие активы – это те суммы, из которых не вычтены общие обязательства.

- Общая сумма активов является основой для расчета чистых активов предприятия.

- После того, как бухгалтер перечислил общие обязательства, их можно вычесть из общих активов, чтобы получить чистые активы.

- Таким образом, чистые активы представляют собой чистую стоимость с точки зрения активов, которые предприятие имело бы после того, как оно позаботится о своих обязательствах или погасит их в целом.

- Положительный чистый актив можно назвать благоприятным, тогда как отрицательный актив считается неблагоприятным.

Преимущества чистых активов

Он предлагает ряд преимуществ для аналитиков финансовой отчетности, заинтересованных лиц и пользователей.

Об авторе