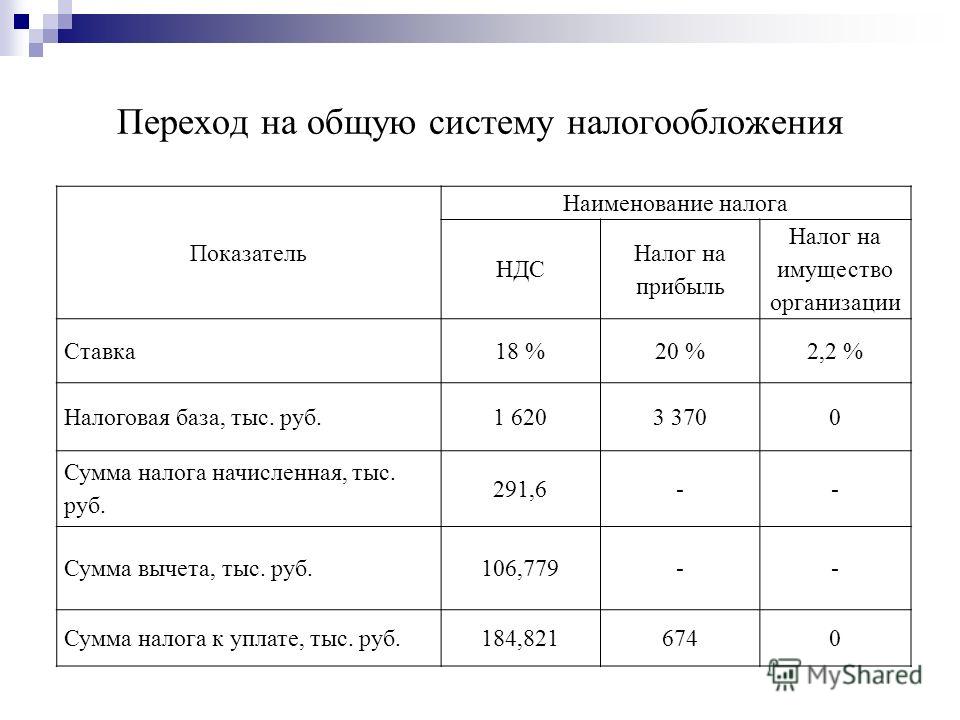

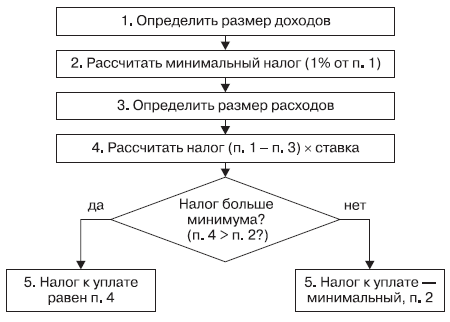

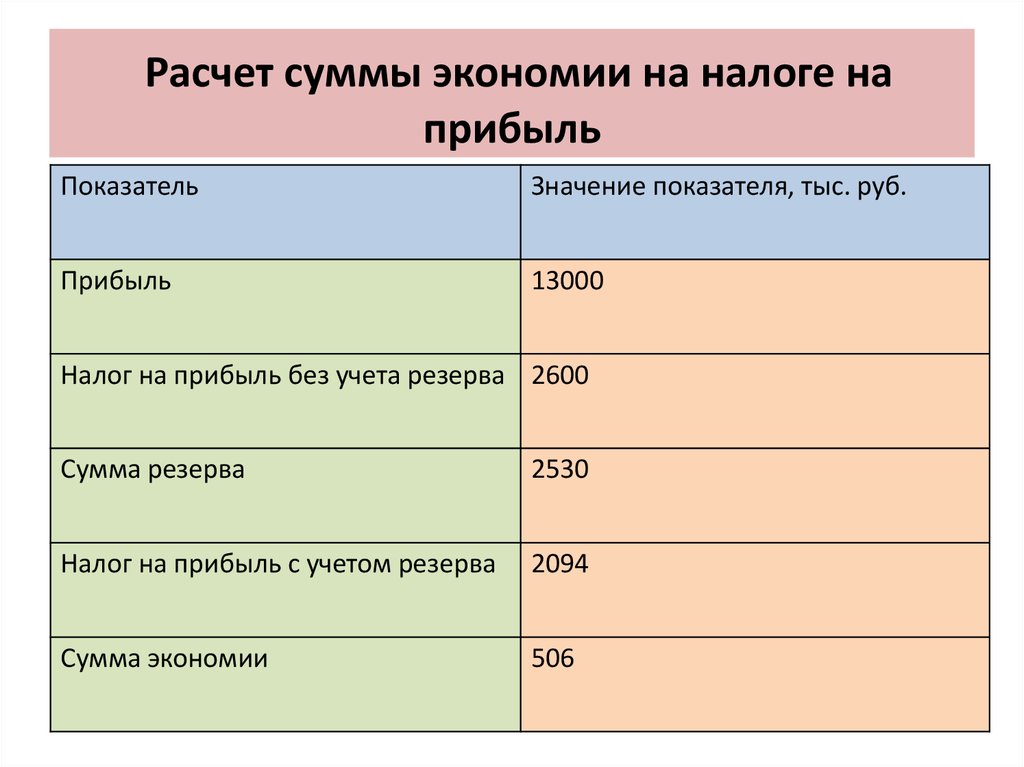

Сумма налогооблагаемой прибыли организации рассчитывается: Полная информация для работы бухгалтера

Как налогооблагаемая база КИК рассчитывается по правилам 25 Главы НК РФ?

В случае определения суммы прибыли (убытка) КИК по правилам Главы 25 НК РФ сумма прибыли (убытка) КИК определяется аналогично тому, как определяют налогооблагаемую прибыль российские организации. Прибыль определяется в официальной валюте государства постоянного местонахождения иностранной организации и подлежит пересчету в рубли с применением среднего курса иностранной валюты к рублю РФ, установленного ЦБ РФ, определяемого за календарный год, за который определяется сумма прибыли (убытка) КИК.

Видео YouTube

Ставка налога на доход контролирующего лица в виде прибыли КИК составляет:

- 20% – для юридического лица,

- 13% – для физического лица.

Сумма налога, исчисленного в отношении прибыли КИК уменьшается пропорционально доле участия контролирующего лица на:

величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством иностранных государств, в том числе налога на доходы, удерживаемого у источника выплаты дохода;

величину налога, исчисленного в отношении этой прибыли в соответствии с законодательством РФ, в том числе налога на доходы, удерживаемого у источника выплаты дохода;

величину налога на прибыль организаций, исчисленного в отношении прибыли постоянного представительства этой КИК в России.

Сумма налога, исчисленного в соответствии с законодательством иностранного государства, должна быть документально подтверждена, а в случае отсутствия у РФ с соответствующим государством (территорией) действующего СОИДН заверена компетентным органом иностранного государства, уполномоченным по контролю и надзору в области налогов.

Дальше

Нужна консультация по контролируемым иностранным компаниям?

Поделиться в социальных сетях:Поиск консультанта.

Поиск консультанта…

+7 495 234 38 33

Вебинары по теме

198Семинары по теме

137Публикации по теме

271Налогообложение юридических лиц

Налогообложение юридических лиц

Система налогообложения юридических лиц

Армянские и иностранные организации, ведущие бизнес в Армении через постоянные представительства, несут обязательства по уплате налога на прибыль. Ставка налога составляет 20%. Для инвестиционных фондов ставка составляет 0,01% от чистой стоимости активов фонда. Налогоплательщики, занимающиеся определенными видами деятельности (общественное питание, транспорт, авторемонтные мастерские и т.

Дивиденды

Для дивидендов, выплачиваемых иностранным организациям, компании обычно рассчитывают налог, удерживаемый у источника, в размере 10%. При наличии соответствующего налогового соглашения могут применяться более низкие ставки налога. Дивиденды, полученные одной армянской организацией от другой армянской организации, не облагаются налогом.

Территориальность

Организации-резиденты — это юридические организации и субъекты хозяйственной деятельности, чья идентичность и существование установлены армянским законодательством. Организации-нерезиденты — это организации, чье существование установлено иностранным законодательством. Организации-резиденты должны уплачивать армянский налог на прибыль, полученную в Армении и вне ее пределов. Иностранные налоги зачитываются против армянских налоговых обязательств в размере, не превышающем сумму армянского налога, подлежащего уплате по части иностранной прибыли. Иностранные организации должны уплачивать армянский налог на прибыль из армянских источников. В общих чертах, доход считается полученным из армянских источников в следующих случаях:

Иностранные налоги зачитываются против армянских налоговых обязательств в размере, не превышающем сумму армянского налога, подлежащего уплате по части иностранной прибыли. Иностранные организации должны уплачивать армянский налог на прибыль из армянских источников. В общих чертах, доход считается полученным из армянских источников в следующих случаях:

- если доход является результатом деятельности, осуществляемой в Армении, или имущества, расположенного в Армении, или

- в случае пассивного дохода (например, дивиденды, проценты и роялти), финансовых и страховых услуг — если доход выплачивается резидентом Армении.

Консолидация

В Армении не существует системы налогообложения группы. Подача налоговых деклараций каждой из компаний в составе группы производится отдельно. Не имеется законодательных положений, разрешающих зачитывать убытки компаний группы против прибыли других компаний группы.

Постоянные представительства

Местное определение постоянного представительства по существу повторяет определение постоянного представительства, приведенное в Модельной налоговой конвенции ОЭСР. В случае, когда иностранная компания осуществляет бизнес в Армении через постоянное представительство и ведет отдельный бухгалтерский учет для постоянного представительства, налогооблагаемая прибыль определяется на той же основе, что и для местных организаций.Согласно Закону «О налоге на прибыль», постоянное представительство облагается налогом на дивиденды, полученные от армянских компаний, и не может перенести убытки на последующие периоды, в отличие от местных организаций. Однако постоянное представительство может преодолеть данное ограничение, применив соответствующее налоговое соглашение.

В случае, когда иностранная компания осуществляет бизнес в Армении через постоянное представительство и ведет отдельный бухгалтерский учет для постоянного представительства, налогооблагаемая прибыль определяется на той же основе, что и для местных организаций.Согласно Закону «О налоге на прибыль», постоянное представительство облагается налогом на дивиденды, полученные от армянских компаний, и не может перенести убытки на последующие периоды, в отличие от местных организаций. Однако постоянное представительство может преодолеть данное ограничение, применив соответствующее налоговое соглашение.

Если невозможно определить налогооблагаемую прибыль «прямым» методом (налогооблагаемый доход, за вычетом не облагаемых налогом расходов), доход определяется применением метода, согласованного между налогоплательщиком и налоговыми органами. Закон однозначно признает в качестве возможного подхода метод распределения (т.е. налогоплательщик распределяет часть своей общемировых доходов и расходов на Армению).

Налоговые льготы

К деятельности, осуществляемой в свободных экономических зонах, созданных на территории Республики Армения, относятся следующие льготы:

- Производится вычет в размере 100% от суммы налога на прибыль от деятельности эксплуатирующего, осуществляемой в свободной экономической зоне на территории Армении, на период эксплуатации

- Доходы нерезидентов из армянских источников, полученные от эксплуатирующих свободные экономические зоны, не облагаются налогом

- Поставка товаров на территории свободной экономической зоны и предоставление услуг организатору и эксплуа- тирующему свободную экономическую зону освобождаются от НДС

- При определении налогооблагаемой прибыли из валовой суммы прибыли налогоплательщика, который считался эксплуатирующим свободную экономическую зону в течение всего года, производится вычет в сумме дохода, полученного от деятельности в свободной экономической зоне

- Общественные и индустриальные здания и конструкции, расположенные в свободной экономической зоне и принадлежащие или используемые эксплуатирующими свободную экономическую зону, освобождаются от налога на имущество

- Деятельность по организации и эксплуатации зон свободной торговли не подлежит лицензированию

- Котировка и оплата операций может быть выполнена в свободно конвертируемой валюте, независимо от стоимости, если операции осуществляются в свободной экономической зоне.

Котировка и оплата безналичных операций может быть выполнена в свободно конвертируемой валюте, если операции осуществляются между операторами свободных экономических зон и юридическими лицами (частными предпринимателями), являющимися резидентами.

Котировка и оплата безналичных операций может быть выполнена в свободно конвертируемой валюте, если операции осуществляются между операторами свободных экономических зон и юридическими лицами (частными предпринимателями), являющимися резидентами.

Котировка и оплата безналичных операций может быть выполнена в свободно конвертируемой валюте, если операции осуществляются между операторами свободных экономических зон и юридическими лицами (частными предпринимателями), являющимися резидентами.

Котировка и оплата безналичных операций может быть выполнена в свободно конвертируемой валюте, если операции осуществляются между операторами свободных экономических зон и юридическими лицами (частными предпринимателями), являющимися резидентами.Налогоплательщики, занятые в сельскохозяйственном производстве, освобождаются от налога на прибыль от сельскохозяйственного производства.

Валовой доход

Отчетный период

Отчетный год для компаний следует за календарным годом.Прибыль от предпринимательской деятельности

Прибыль от предпринимательской деятельности определяется как разница между валовым доходом налогоплательщика и принимаемыми к вычету расходами. Валовой доход включает всю выручку, полученную налогоплательщиком от экономической деятельности, за исключением случаев, когда для данной выручки законом однозначно предусматривается освобождение от налогов. Расходы, не облагаемые налогом, включают все необходимые и подтверждаемые документами расходы, прямым образом относящиеся к ведению бизнеса или получению прибыли, за исключением случаев, когда вычет ограничивается специальным положением в законе.

Бухгалтерский учет дохода

Доходы признаются с использованием метода начисления. Доход признается, когда существует безусловное право получения доходов или когда налогоплательщиком выполнены все обязательства по операции или контракту. Доход от услуг признается при завершении предоставления услуг.

Освобожденные от налогов доходы

Дивиденды, полученные армянской организацией от другой армянской организации, освобождаются от налогов.

Вычет расходов

Расходы по предпринимательской деятельности

Расходы, должным образом подтверждаемые документами и необходимые для осуществления предпринимательской деятельности налогоплательщика, принимаются к вычету, за исключением случаев, когда специальным положением в законе предусматривается иное (см. далее).

Не принимаемые к вычету расходы

Ниже приводятся основные расходы, которые не принимаются к вычету для целей налогообложения налогом на прибыль:

- Расходы, не подтверждаемые соответствующими документами, не принимаются к вычету.

- Не подтверждаемые документами расходы могут вычитываться в сумме 3 миллионов армянских драмов за месяц или 300 тысяч армянских драмов за операцию.

- Не подтверждаемые документами расходы облагаются налогом на доходы физических лиц по ставке 11%.

- Для рекламных расходов, понесенных вне территории Армении, установлено ограничение в размере наибольшей из следующих величин: 3% от валового дохода или 20% от стоимости товаров или услуг, экспортированных из Армении.

- Для обучения персонала вне территории Армении установлено ограничение в размере наименьшей из следующих величин: 4% от валового дохода за отчетный год или 3 миллиона армянских драмов (около 7690 долларов США) на каждого служащего.

- Для командировочных расходов, связанных с поездками за рубеж, установлено ограничение в размере 5% от валового дохода за отчетный год.

- Для представительских расходов установлено ограничение в размере наименьшей из следующих величин: 0,5% от валового дохода за отчетный год или 5 миллионов армянских драмов (около $12 800 США).

- Для добровольных взносов в Пенсионный фонд, производимых работодателями для своих служащих, установлено ограничение в размере 5% от зарплаты служащего.

Бухгалтерский учет расходов

Расходы признаются по принципу начисления. Себестоимость продаж соотносится с продажами, к которым они относятся. Административные и финансовые расходы принимаются к вычету в том году, в котором они образовались.

Амортизация

Амортизация основных средств начисляется применением линейного метода.Установлены следующие минимальные периоды для амортизации основных средств (см. Таблицу 7). Земля не подлежит амортизации. На нематериальные активы может рассчитываться амортизация с использованием прямого метода, с распределением амортизационных отчислений на наименьший из следующих сроков: срок полезного использования актива или 10 лет.

Таблица 7. Минимальный период амортизации основных активов

| Описание активов | Минимальный период амортизации |

|---|---|

| Гостиницы, курорты, дома отдыха, учебные заведения | 10 лет |

| Прочие производственные и торговые здания, конструкции и устройства передачи | 20 лет |

| Роботизированное оборудование и линии сборки | 3 года |

| Счетные устройства и компьютеры | 1 год |

| Основные средства стоимостью до 50 000 армянских драмов (около 135 долларов США) | 1 год |

| Производственные и торговые здания, конструкции и устройства передачи, расположенные в обозначенной зоне бедствия (в настоящее время — Гюмри) | 1 год |

| Прочие основные средства стоимостью, превышающей 50 000 армянских драмов | 5 лет |

Расходы на основные средства

Расходы, связанные с ремонтированием и техническим обслуживанием основных средств, принимаются к вычету, за исключением случаев, когда расход улучшает состояние основного средства. Для вычета установлено ограничение в размере 10% от стоимости актива. Сумма, превышающая установленную норму, капитализируется и включается в базовую сумму для целей амортизации.

Для вычета установлено ограничение в размере 10% от стоимости актива. Сумма, превышающая установленную норму, капитализируется и включается в базовую сумму для целей амортизации.

Проценты

Как правило, проценты принимаются к вычету, если сумма соответствующей задолженности используется для финансирования предпринимательской деятельности налогоплательщика. Максимальная сумма вычитываемых процентов ограничена 2-кратным размером официально установленной ставки ЦБ, что в настоящее время составляет 24%. В дополнение к существующему ограничению (2-кратный размер расчетной ставки, установленной ЦБ Армении), начиная с января 2012 года принимаемые к вычету процентные расходы, начисленные в течение налогового года, не должны превышать:

- 9-кратный размер стоимости чистых активов налогоплательщика, если кредиты или займы получены от банков или кредитных организаций,

- 2-кратный размер стоимости чистых активов налогоплательщика, если кредиты или займы получены от прочих организаций.

Чистая стоимость активов — это положительная разница между активами и обязательствами налогоплательщика. Стоимость чистых активов должна учитываться на основе результатов отчетного года. Ограничение не действует в отношении банков и кредитных организаций и средств, заимствованных от международных организаций, обозначенных правительством. Ограничение также не действует в отношении процентов, подлежащих уплате по средствам, привлеченным по долговым инструментам (ценным бумагам), разрешенным к обращению на фондовых биржах.

Курсовые разницы

Реализованная прибыль или убыток от курсовых разниц подлежат налогообложению/принимаются к вычету.

Сомнительные и безнадежные долги

Безнадежные долги могут быть представлены к вычету.

Роялти и платы за услуги

Роялти и платы за услуги принимаются к вычету.

Лизинг

Лизинговые платежи по операционному лизингу подлежат вычету. Лизингодатель может представить к вычету амортизацию лизинговых активов.

Финансовый лизинг рассматривается для целей налогообложения так, как если бы была осуществлена продажа. Лизингополучатель включает стоимость имущества в соответствующую группу основных средств и представляет к вычету амортизационные отчисления. Лизингополучатель также вычитывает проценты и комиссионные составляющие лизинговых выплат в течение периода, в котором они подлежат уплате. Соответственно, лизингодатель признает налогооблагаемый доход на всю основную сумму лизинга в момент передачи актива и признает проценты и комиссионные составляющие выплат в течение периода лизинга.

Вознаграждение сотрудникам

Вознаграждение сотрудникам принимается к вычету.

Взносы в фонд социального обеспечения.

Налогооблагаемый доход уменьшается на сумму обязательных взносов в фонд социального обеспечения для сотрудника.

Прочие вычеты

Расходы по подготовке, проектированию и исследовательской деятельности и геологические исследования по добыче природных ресурсов капитализируются и амортизируются в течение срока их полезного использования (или в течение по меньшей мере 10 лет, если срок их полезного использования не может быть определен). Расходы на научные исследования, эксперименты и дизайн могут вычитываться в момент их образования. Благотворительные пожертвования и взносы некоммерческим организациям вычитываются в сумме до 0,25% валового дохода. Армянские налоги (кроме налога на прибыль) обычно принимаются к вычету. Выручка и расходы определяются без НДС.

Расходы на научные исследования, эксперименты и дизайн могут вычитываться в момент их образования. Благотворительные пожертвования и взносы некоммерческим организациям вычитываются в сумме до 0,25% валового дохода. Армянские налоги (кроме налога на прибыль) обычно принимаются к вычету. Выручка и расходы определяются без НДС.

Убытки

Компании могут перенести убытки на последующие 5 прибыльных лет.

Операции со связанными сторонами

Закон о налоге на прибыль разрешает налоговым органам корректировать цены для целей налогообложения, когда условия операции между нерезидентом и каким-либо другим лицом отличаются от обычной практики. Условия исполнения данного положения не разработаны достаточно, поэтому правило имеет ограниченное применение на практике.

Прочие налоги

Акцизный налог

Акцизный налог установлен на импорт или местное производство алкогольных напитков, табачных изделий, бензина и дизельного топлива.

Земельный налог

Земельный налог уплачивается владельцами земель и постоянными или временными пользователями земель, принадлежащих государству. Налог на арендованную землю взимается с арендодателя. Для определения стоимости земли используется стоимость кадастровой оценки. Земельный налог на сельскохозяйственные угодья рассчитывается в размере 15% от чистого дохода, определяемого кадастровой оценкой. Для прочих земель, кроме сельскохозяйственных угодий, ставка налога составляет от 0,5% до 1,0% от стоимости кадастровой оценки земли.

Налог на арендованную землю взимается с арендодателя. Для определения стоимости земли используется стоимость кадастровой оценки. Земельный налог на сельскохозяйственные угодья рассчитывается в размере 15% от чистого дохода, определяемого кадастровой оценкой. Для прочих земель, кроме сельскохозяйственных угодий, ставка налога составляет от 0,5% до 1,0% от стоимости кадастровой оценки земли.

Имущественный налог

Имущественным налогом облагаются здания, автомобили и водные транспортные средства. Налоговую базу для зданий составляет кадастровая стоимость, определяемая на основе первоначальной стоимости и последующих переоценок, проводимых соответствующим налоговым органом раз в три года. Налоговая ставка на общественные и производственные здания составляет 0,3% от стоимости имущества в год.

Местные налоги и сборы

Земельный и имущественный налоги оцениваются местными властями. Закон, устанавливающий гостиничный налог, еще не вступил в силу.

Холдинговые компании

Нет правил, позволяющих проводить группирование или консолидацию доходов и убытков компаний внутри группы. Доход от дивидендов, полученных от другой компании, не облагается налогом.

Доход от дивидендов, полученных от другой компании, не облагается налогом.

Что это такое, что считается и как рассчитать

Что такое налогооблагаемый доход?

Налогооблагаемый доход — это часть вашего валового дохода, используемая для расчета суммы налога, которую вы должны заплатить в данном налоговом году. В широком смысле его можно описать как скорректированный валовой доход (AGI) за вычетом допустимых постатейных или стандартных вычетов. Налогооблагаемый доход включает в себя заработную плату, оклады, премии и чаевые, а также доход от инвестиций и различные виды незаработанного дохода.

Ключевые выводы

- Налогооблагаемый доход — это часть вашего валового дохода, которую IRS считает подлежащей налогообложению.

- Состоит из заработанного и незаработанного дохода.

- Налогооблагаемый доход поступает, среди прочего, от компенсаций, предприятий, партнерств и роялти.

- Налогооблагаемый доход обычно меньше скорректированного валового дохода из-за вычетов, которые его уменьшают.

- Вы можете начать расчет своего налогооблагаемого дохода, определив свой статус регистрации и собрав документы, относящиеся ко всем источникам вашего дохода.

Налогооблагаемый доход

Понимание налогооблагаемого дохода

Налогооблагаемый доход состоит из заработанного и незаработанного дохода. Незаработанный доход, который считается облагаемым налогом, включает списанные долги, государственные пособия (такие как пособия по безработице и пособия по нетрудоспособности), пособия забастовки и лотерейные выплаты. Налогооблагаемый доход также включает прибыль, полученную от активов, которые были проданы в течение года, а также от дивидендов и процентных доходов.

Когда дело доходит до вычетов, IRS предлагает отдельным налоговым агентам возможность претендовать на стандартный вычет или список постатейных вычетов. Детализированные вычеты включают проценты по ипотечным кредитам, медицинские расходы, превышающие определенный порог (7,5% от вашего AGI), и ряд других расходов.

Когда предприятия подают свои налоги, они не сообщают о своих доходах непосредственно как облагаемый налогом доход. Скорее, они вычитают свои бизнес-расходы из своих доходов, чтобы рассчитать свой бизнес-доход. Затем они вычитают вычеты для расчета своего налогооблагаемого дохода.

Источники налогооблагаемого дохода

Налогооблагаемый доход – это любой доход, полученный вами в течение налогового года. Наиболее распространенной является компенсация работникам. Но есть и другие источники дохода, которые подлежат налогообложению.

Вознаграждение работникам

Как отмечалось выше, это наиболее распространенный вид налогооблагаемого дохода. Это происходит в виде заработной платы и заработной платы, чаевых, премий и сборов, которые выплачивает вам ваш работодатель. Доход сообщается вам в форме W-2, которую компания высылает вам по почте. Эта форма также включает любые применимые вычеты из вашего налогооблагаемого дохода, такие как подоходный налог, социальное обеспечение, Medicare и взносы 401 (k), среди прочего.

Согласно IRS, люди, которые обеспечивают уход за детьми у себя дома или в другом месте, должны включать сумму, которую они получают, в качестве налогооблагаемого дохода. Это правило также распространяется на любые деньги, которые вы получаете, если вы присматриваете за детьми.

Если вы получаете определенные дополнительные льготы в качестве директора, партнера или через своего работодателя, вы также должны указать их стоимость. IRS имеет полный список того, что облагается налогом и освобождение от налогов на своем веб-сайте.

Доход от бизнеса и инвестиций

Вы несете ответственность за декларирование любого дохода, который вы получаете от определенных видов бизнеса и инвестиционной деятельности. Это включает в себя любой доход от аренды, который вы получаете от собственности, которую вы зарабатываете. Неважно, является ли арендная деятельность, которую вы получаете, результатом бизнеса или вы зарабатываете ее для получения прибыли. Имейте в виду, что вы можете задекларировать расходы, связанные с арендой, что может компенсировать получаемый вами доход.

Доходы от товариществ

IRS не облагает налогом юридические лица товариществ, но любые доходы, вычеты и убытки, связанные с этими юридическими лицами, передаются отдельным партнерам. Таким образом, товарищество не платит налоги. Если вы являетесь партнером, вы должны указывать любые транзитные расходы в своей годовой налоговой декларации. Это должно произойти, даже если перенос не относится к вам напрямую.

Доход от S-корпораций

Как и партнерство, этот тип корпорации не платит подоходный налог с прибыли. Это передается акционерам в зависимости от их доли в корпорации S. если вы являетесь акционером, доходы, убытки и вычеты указываются в вашей декларации по личному подоходному налогу.

Другие источники

- Бартер: Бартер предполагает обмен товарами и услугами, а не наличными. Таким образом, если вы ремонтируете электрическую систему в чьем-то доме, и они платят вам за аналогичную услугу (например, ремонт сантехники), а не наличными, стоимость этой услуги считается налогооблагаемым доходом.

- Цифровые валюты: Деятельность, связанная с этими альтернативными валютами, считается налогооблагаемым доходом. Вы должны декларировать все, что связано с продажей, обменом или инвестированием цифровых валют, таких как Биткойн.

- Роялти: Вы также должны декларировать роялти как налогооблагаемый доход, который вы получаете от интеллектуальной собственности (авторские права, патенты, товарные знаки и т. д.), а также нефти, газа и полезных ископаемых.

Как рассчитать налогооблагаемый доход

Вот пошаговое руководство по расчету налогооблагаемого дохода.

Шаг 1. Определите свой статус подачи документов

Чтобы рассчитать налогооблагаемый доход для индивидуальной налоговой декларации, вам сначала необходимо определить свой статус подачи. Если вы не состоите в браке, вы можете подать налоговую декларацию либо как единоличное лицо, либо, если у вас есть соответствующее лицо, которому вы платите более половины расходов на поддержку и жилье в качестве главы домохозяйства (HOH).

Если вы состоите в браке, вы, скорее всего, захотите подать заявление о совместном браке. Тем не менее, есть некоторые ограниченные случаи, когда может иметь смысл подавать отдельное заявление о браке.

Шаг 2: Соберите документы для всех источников дохода

Когда вы узнаете свой статус подачи документов, вам нужно будет собрать документы обо всех источниках дохода для себя, своего супруга (если применимо) и любых иждивенцев (если применимо). Сумма всех этих источников дохода известна как ваш валовой доход. Ниже приведены наиболее распространенные налоговые формы, которые вам понадобятся для расчета вашего валового дохода.

- Форма W-2 показывает доход, полученный вами за услуги, оказанные в качестве наемного работника.

- Если вы работали по контракту или подрабатывали, вам потребуется форма 1099-NEC (компенсация неработающим). В нем указывается доход, полученный за время работы на физическое или юридическое лицо, не являющееся работодателем (если эти суммы превышают 600 долларов США). В форме

- 1099-MISC указываются суммы, заработанные (более 600 долларов США) из других источников дохода, включая арендную плату, призы, доходы от рыбацких лодок или платежи по страхованию урожая.

- Если вы заработали более 10 долларов в виде процентов в течение налогового года, вы получите форму 1099-INT от своего финансового учреждения.

Шаг 3. Рассчитайте свой скорректированный валовой доход (AGI)

Следующим шагом является расчет вашего AGI. Ваш AGI является результатом внесения определенных «над чертой» корректировок в ваш валовой доход, таких как взносы на соответствующий индивидуальный пенсионный счет (IRA), проценты по студенческому кредиту и определенные расходы на образование.

Эти статьи называются «над чертой», потому что они уменьшают ваш доход до того, как будут приняты какие-либо допустимые постатейные вычеты или стандартные вычеты.

Шаг 4. Рассчитайте свои отчисления (стандартные или постатейные)

Следующим шагом является расчет ваших вычетов. Как упоминалось выше, вы можете либо взять стандартный вычет, либо детализировать свои вычеты.

Как упоминалось выше, вы можете либо взять стандартный вычет, либо детализировать свои вычеты.

Стандартный вычет — это установленная сумма, на которую могут претендовать лица, подающие налоговую декларацию, если у них недостаточно постатейных вычетов. За 2022 налоговый год отдельные лица, подающие налоговые декларации, могут претендовать на 12,9 долларов США.Стандартный вычет 50 (13 850 долларов на 2023 год) или 19 400 долларов (20 800 долларов на 2023 год), если они являются главами домохозяйств. Для тех, кто состоит в браке и подает документы совместно, стандартный вычет составляет 25 900 долларов (27 700 долларов на 2023 год).

Если вы планируете детализировать вычеты, а не делать стандартные вычеты, чаще всего требуются следующие записи:

- Налоги на имущество и проценты по ипотечным кредитам уплачены . Обычно это указывается в форме 1098 «Отчет о процентах по ипотеке», которую вы получите от своего ипотечного кредитора. Если у вас нет ипотечного кредита или нет счета условного депонирования для оплаты налогов на недвижимость, вам нужно будет вести учет платежей по налогу на недвижимость отдельно.

- Уплаченные государственные и местные налоги . Это указано в форме W-2, если вы работаете на работодателя. Если вы являетесь независимым подрядчиком, вам потребуется отчет о предполагаемых налогах, которые вы уплачивали ежеквартально в течение года.

- Благотворительные пожертвования . Благотворительные пожертвования не облагаются налогом, но сумма, на которую вы можете претендовать, ограничена процентом от вашего AGI в большинстве лет.

- Расходы на образование . Имейте в виду, что если вы оплачиваете квалифицированные расходы на высшее образование с помощью студенческого кредита, то они должны быть востребованы в том году, когда были произведены расходы, а не в том году, когда были получены или погашены средства по кредиту.

- Невозмещенные медицинские счета . Вы можете вычесть сумму невозмещенных медицинских расходов, которые превышают 7,5% вашего AGI (порог обычно составляет от 7,5% до 10% AGI в любой обычный налоговый год).

Владельцы индивидуальных предпринимателей, товариществ, корпораций S, а также некоторых трастов и поместий могут иметь право на вычет квалифицированного дохода от бизнеса (QBI), что позволяет правомочным налогоплательщикам вычитать до 20% дивидендов QBI, инвестиционного фонда недвижимости (REIT), и доход от квалифицированного публичного партнерства (PTP). Если вы являетесь независимым подрядчиком, то ваша работа, скорее всего, будет соответствовать этому специальному вычету.

Шаг 5: Расчет налогооблагаемого дохода

На последнем этапе расчета вашего налогооблагаемого дохода вам нужно будет взять свой AGI, рассчитанный выше, и вычесть все применимые вычеты.

В рамках Американского плана спасения прощение студенческой ссуды, выданное с 1 января 2021 г. по 31 декабря 2025 г., не будет облагаться налогом для получателя.

Налогооблагаемый доход и необлагаемый налогом доход

IRS считает, что почти каждый вид дохода подлежит налогообложению, но небольшое количество потоков доходов не облагается налогом. Например, если вы являетесь членом религиозной организации, давшим обет бедности, работаете в организации, управляемой этим орденом, и отдаете свой заработок ордену, то ваш доход не облагается налогом.

Например, если вы являетесь членом религиозной организации, давшим обет бедности, работаете в организации, управляемой этим орденом, и отдаете свой заработок ордену, то ваш доход не облагается налогом.

Точно так же, если вы получаете награду за достижения сотрудника, то ее стоимость не облагается налогом, если выполняются определенные условия. Если кто-то умирает, а вы получаете выплату по страхованию жизни, то это также необлагаемый налогом доход.

Различные налоговые органы по-разному определяют налогооблагаемый и необлагаемый налогом доход. Например, в то время как IRS считает лотерейные выигрыши облагаемым налогом доходом в Соединенных Штатах, Канадское налоговое агентство считает, что большинство лотерейных выигрышей и других неожиданных разовых доходов не подлежат налогообложению.

Что означает налогооблагаемый доход?

Термин «налогооблагаемый доход» относится к любому полученному валовому доходу, который используется для расчета суммы налога, которую вы должны уплатить. Проще говоря, это ваш скорректированный валовой доход за вычетом любых вычетов. Это включает в себя любую заработную плату, чаевые, оклады и бонусы от работодателей. Инвестиции и незаработанный доход также включены.

Проще говоря, это ваш скорректированный валовой доход за вычетом любых вычетов. Это включает в себя любую заработную плату, чаевые, оклады и бонусы от работодателей. Инвестиции и незаработанный доход также включены.

Что такое незаработанный доход?

Примеры нетрудового дохода, подлежащего налогообложению федеральными властями или властями штата, включают проценты, дивиденды и арендную плату, а также прирост капитала. Другие формы налогооблагаемого дохода могут быть получены из прощенных кредитов, государственных пособий (например, пособий по инвалидности или по безработице) и выигрышей в казино или лотереях.

Как рассчитывается налогооблагаемый доход?

Налогооблагаемый доход рассчитывается путем сложения всех источников дохода, за исключением необлагаемых статей, и вычитания кредитов и вычетов.

Что такое необлагаемый налогом доход?

Примеры необлагаемого налогом дохода включают доходы, полученные от религиозной или благотворительной организации, которые впоследствии возвращаются этой организации. Другим примером может быть поощрение сотрудников за достижения при соблюдении определенных условий. Если кто-то умирает, а вы получаете пособие по страхованию жизни, это также не облагаемый налогом доход (хотя может облагаться налогом на наследство).

Другим примером может быть поощрение сотрудников за достижения при соблюдении определенных условий. Если кто-то умирает, а вы получаете пособие по страхованию жизни, это также не облагаемый налогом доход (хотя может облагаться налогом на наследство).

Как уменьшить налогооблагаемый доход?

Завершив год с налогооблагаемым доходом, вы можете оказаться в более высокой налоговой категории, а это означает, что у вас будет более высокий налоговый счет. Большинство людей снижают эту цифру, принимая стандартный вычет при подаче налоговой декларации. Или, если вы перечисляете, убедитесь, что вы учитываете все возможные вычеты. Но есть способы снизить налогооблагаемый доход еще до того, как вы подадите заявление. Внесение средств на пенсионный счет, такой как 401(k), или индивидуальный пенсионный счет, откладывание денег на счет с гибкими расходами или сберегательный счет для здоровья.

Итог

Доход – это любая компенсация, которую вы получаете за предоставление услуги. Самая распространенная форма – это, конечно же, деньги. Но большинство людей не осознают, что существуют и другие формы дохода, в том числе недвижимость и услуги в натуральной форме. И все это подлежит налогообложению. Знание того, что включать, может сделать подачу налогов легкой и беспроблемной. Чтобы избежать каких-либо осложнений, используйте приведенную выше информацию и советы, чтобы убедиться, что вы правильно рассчитываете и декларируете свой налогооблагаемый доход.

Самая распространенная форма – это, конечно же, деньги. Но большинство людей не осознают, что существуют и другие формы дохода, в том числе недвижимость и услуги в натуральной форме. И все это подлежит налогообложению. Знание того, что включать, может сделать подачу налогов легкой и беспроблемной. Чтобы избежать каких-либо осложнений, используйте приведенную выше информацию и советы, чтобы убедиться, что вы правильно рассчитываете и декларируете свой налогооблагаемый доход.

Как рассчитать налогооблагаемый доход компании | Малый бизнес

Автор: Уильям Адкинс Обновлено 16 апреля 2019 г.

Предприятия всех видов должны подавать ежегодные налоговые декларации в Налоговую службу и платить подоходный налог с заработанных денег, как это делают отдельные налогоплательщики. Компания облагается налогом на прибыль, которую она получает после вычета всех допустимых вычетов из ее общей выручки . Требования к регистрации для бизнеса будут варьироваться в зависимости от его типа организации. Однако все компании определяют налогооблагаемую прибыль одинаково. Понимание того, как рассчитывается налогооблагаемая прибыль, имеет важное значение, потому что это является основой для определения подлежащих уплате налогов на прибыль и, в конечном итоге, того, какую чистую прибыль получают владельцы компании.

Однако все компании определяют налогооблагаемую прибыль одинаково. Понимание того, как рассчитывается налогооблагаемая прибыль, имеет важное значение, потому что это является основой для определения подлежащих уплате налогов на прибыль и, в конечном итоге, того, какую чистую прибыль получают владельцы компании.

Концепция налогооблагаемого дохода

Закон о сокращении налогов и занятости от 2017 года установил налоговую ставку для корпораций в размере 21 процента от налогооблагаемого дохода . Это заменило старую ставку в 35 процентов. Не все предприятия облагаются этой налоговой ставкой. Предприятия часто облагаются налогом на сквозной основе. В этом случае компания не несет обязательств по уплате налога на прибыль. Ответственность за уплату налога на прибыль переходит к собственникам фирмы. Это касается индивидуальных предпринимателей и товариществ. Компания также может быть организована как корпорация S, которая передает налоговые обязательства непосредственно своим владельцам.

Независимо от того, как организована компания или другой бизнес, бухгалтеры рассчитывают налогооблагаемую прибыль одинаково. Сначала вы должны определить, какой доход компания получила в течение налогового года. После этого вычитаются хозяйственные расходы и отчисления. Оставшаяся сумма является налогооблагаемой прибылью компании.

Записи и документация

При подготовке к процессу расчета налогооблагаемого дохода вы должны собрать соответствующие записи. В идеале эта задача должна начинаться в начале налогового года, чтобы необходимая информация была доступна к началу сезона подачи налоговых деклараций. Чтобы документировать доходы, вам нужны кассовые записи, товарные чеки и банковские выписки. Расходы также требуют квитанций и отчетов. Кроме того, вам нужны платежные ведомости и документы, такие как журналы учета пробега, от сотрудников, которым была возмещена плата за использование личного транспорта для выполнения своей работы.

Расчет валовой выручки

Первым шагом в расчете налогооблагаемой прибыли компании является определение валовой выручки. Эта цифра включает валовые продажи с учетом поправок на такие элементы, как скидки и возвраты. К этой цифре необходимо добавить другие доходы, такие как полученные проценты и прибыль от продажи активов или инвестиций.

Предположим, что компания ABC продала 1,5 миллиона долларов и получила 100 000 долларов из других источников, таких как проценты по банковским депозитам и продажа земельных участков. Валовая выручка составляет 1,6 миллиона долларов.

Вычесть себестоимость проданных товаров

Для розничных и оптовых торговцев объем продаж определяется перепродажей товаров, приобретенных у поставщиков. Некоторые компании предоставляют только услуги. Примером может служить юридическая фирма. Другие предприятия, такие как парикмахерские, продают как товары, так и услуги. Когда фирма продает товары клиентам, стоимость этих товаров вычитается из валовой выручки.

Когда фирма продает товары клиентам, стоимость этих товаров вычитается из валовой выручки.

Если компания ABC является розничным продавцом и заплатила 800 000 долларов за проданные товары, то эту сумму следует вычесть из валового дохода в размере 1,6 миллиона долларов. Остается 800 000 долларов на оплату деловых расходов. Все, что осталось, является налогооблагаемым доходом.

Расчет налогооблагаемого дохода компании

Последним шагом в расчете налогооблагаемого дохода компании является вычет допустимых расходов из суммы, оставшейся после вычета стоимости товаров из валовой выручки. Эти расходы включают арендную плату, проценты по заемным средствам, коммунальные услуги, ремонт и плату за такие услуги, как бухгалтерский учет и расчет заработной платы. Прочие расходы включают в себя заработную плату, налоги с фонда заработной платы и расходы на пенсионные планы и другие выплаты работникам. Компании также могут принимать вычеты на амортизацию активов.

Предположим, что расходы компании ABC составляют 700 000 долларов США. Вычитание этой суммы из суммы, оставшейся после вычета стоимости проданных товаров из выручки, дает налогооблагаемый доход в размере 100 000 долларов. Имейте в виду, что налогооблагаемый доход может быть отрицательным , если фирма не может получить достаточный доход, чтобы компенсировать все расходы, и поэтому терпит убытки.

Ссылки

- Центр налоговой политики: Как работает налог на прибыль?

- Программное обеспечение Patriot: подача налоговой декларации для малого бизнеса 101

Resources

- IRS: форма 1120, декларация о подоходном налоге в США

- IRS: форма 1065, декларация о доходах от партнерства в США

- IRS: форма 4562, амортизация и амортизация IRS5, форма 9000 и Амортизация

Предупреждения

- Из-за сложности и постоянно меняющегося характера налогового законодательства перед подачей налоговой декларации рекомендуется проконсультироваться со специалистом по налогам, чтобы убедиться, что все соответствующие вычеты были сделаны.

Об авторе