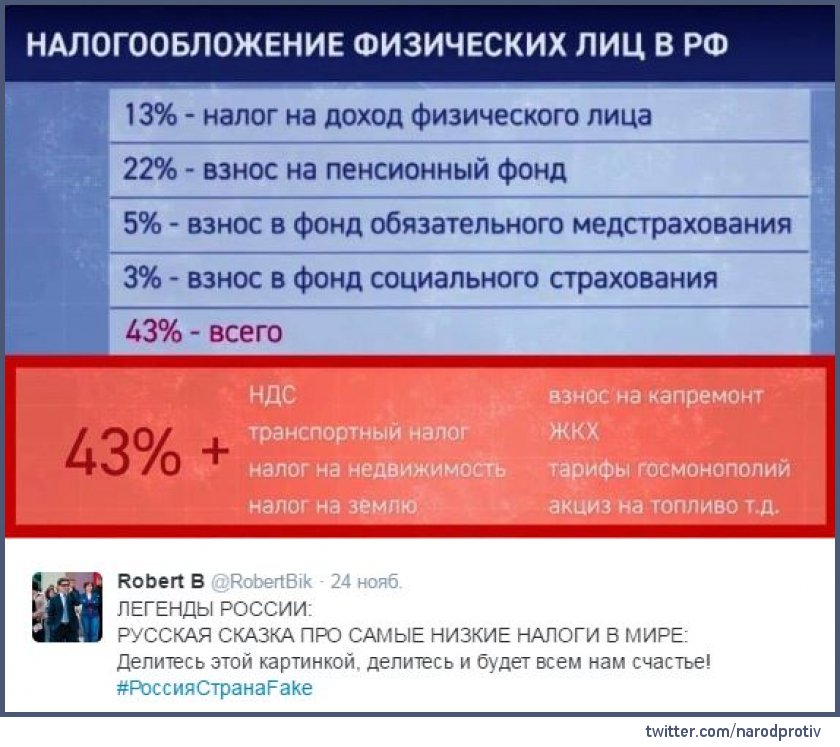

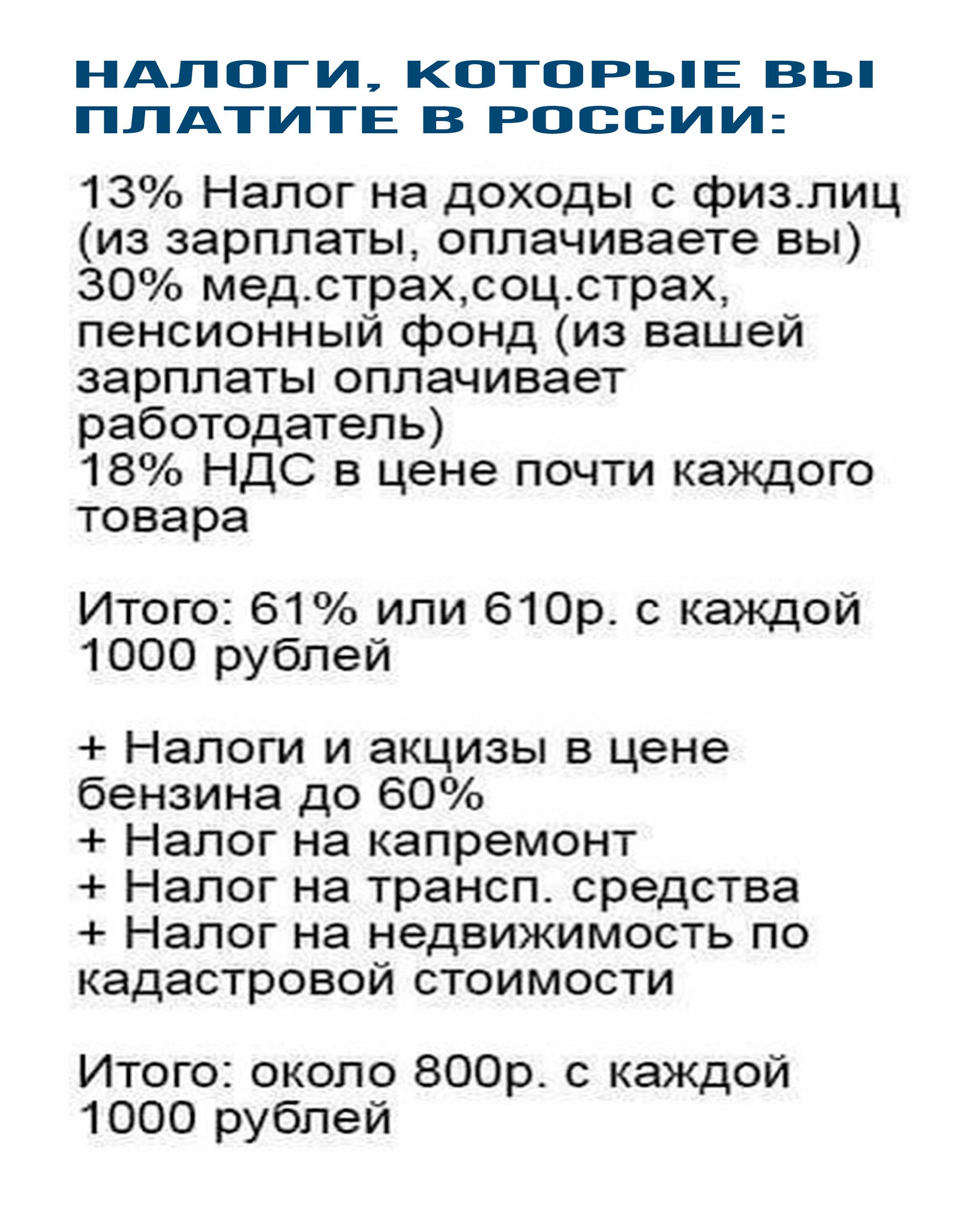

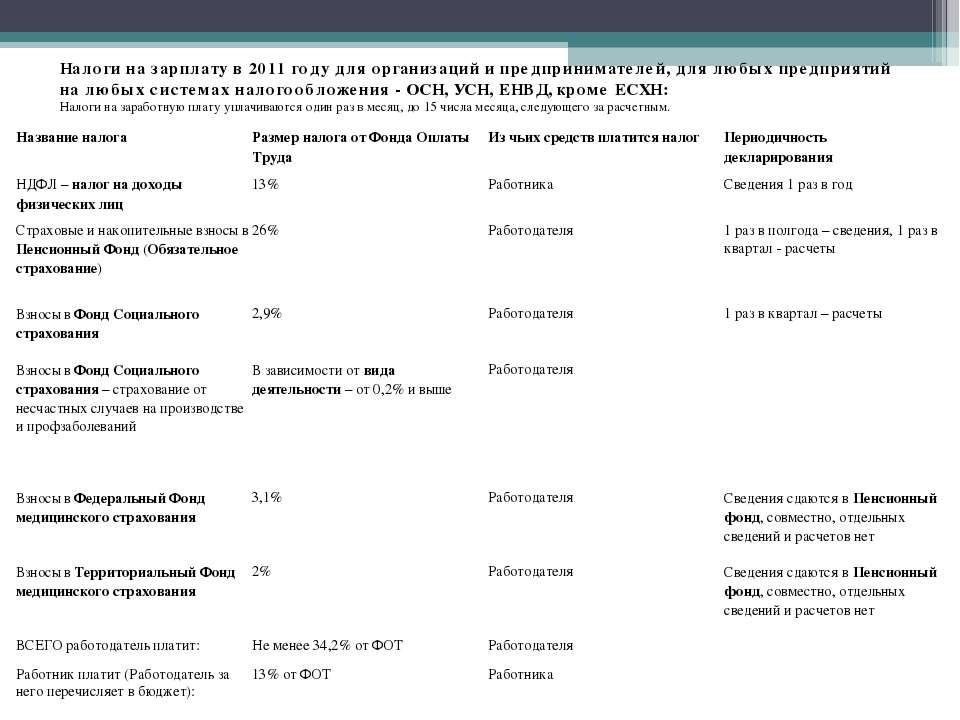

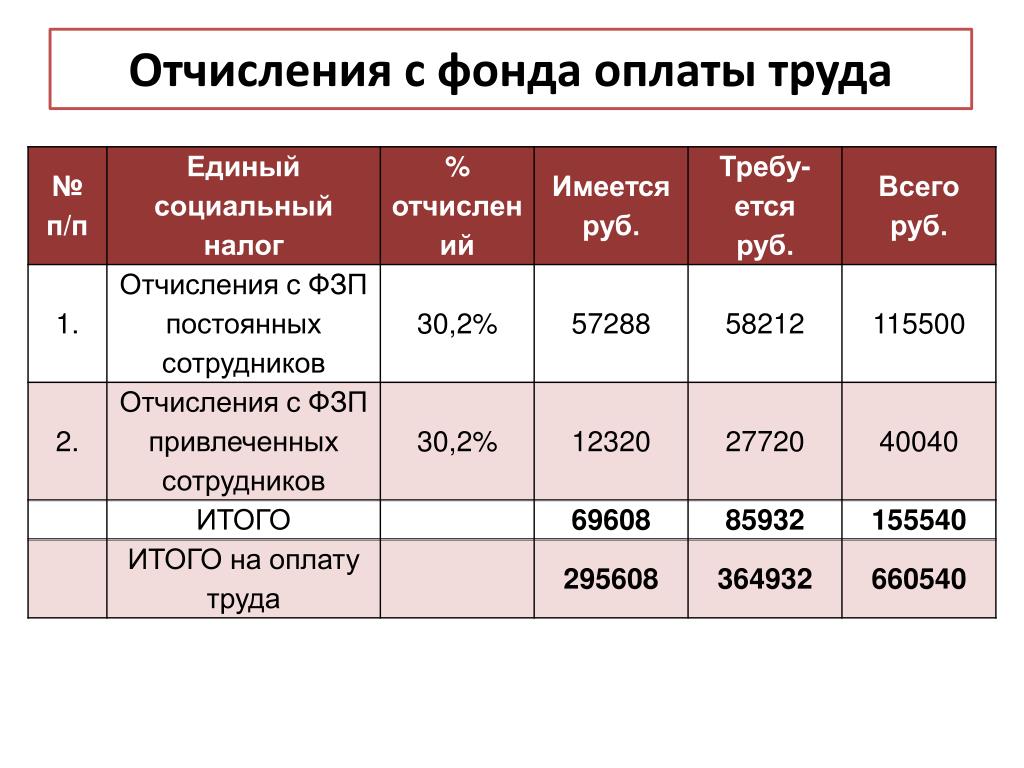

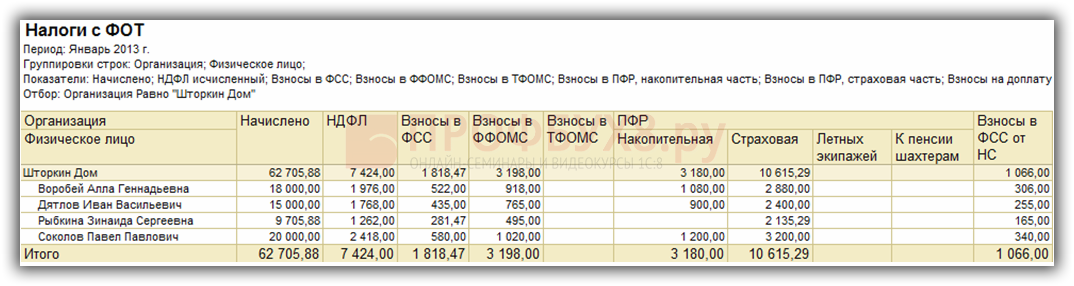

Сумма налогов с зарплаты: Какие налоги платят с зарплаты?

Налоги с зарплаты в Германии 2021, 2020 годы, брутто-нетто зарплата

На данной странице вы узнаете, какие налоги и социальные сборы удерживают с зарплаты в Германии, а также как рассчитывается нетто(чистая) зарплата.

Зарплаты в Германии по профессиям, влияющие факторы, зарплата мужчин и женщин — подробная информация на на отдельной странице нашего сайта.

§ Налоги в зарплате в Германии: калькулятор brutto / netto

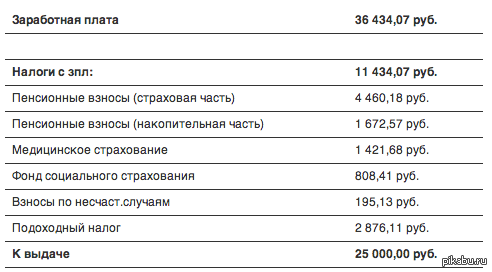

Зарплата, которая оплачивается работнику в Германии и размер которой записан в трудовом договоре между фирмой и работником — это брутто-зарплата (Brutto-Arbeitslohn), т.е. сумма, из которой еще не были удержаны налоги и социальные сборы. Сумма заработной платы, которую работник получает на свой банковский счет называется нетто-зарплата (нем. Netto-Arbeitslohn). Какие налоги и сборы удерживаются из зарплаты в Германии (год 2020):

- Налог на доходы физических лиц / подоходных налог (нем. Einkommensteuer / Lohnsteuer) — [14-45%], ставки налога смотрите ниже на странице.

- Церковный налог(нем. Kirchensteuer) — [8-9% от ESt] — если человек принадлежит к одной из церквей, которые собирают с верующих налоги, напр. Католическая церковь. (Официально выйдя из церкви, можно избежать уплаты данного налога.)

- Налог солидарности (нем. Solidaritätszuschlag) — [5.5% от ESt]

- Обязательное медицинское страхование

[14.6%: 7.3% платит работник, 7.3% — работодатель] - Обязательное пенсионное страхование

[18.6%: 9.3% платит работник, 9.3% — работодатель] - Обязательное страхование на случай необходимости в уходе

[3.05%: 1.525% платит работник, 1.525% — работодатель] - Страхование на случай безработицы

[2.4%: 1.2% платит работник, 1.2% — работодатель]

Подробнее об актуальных ставках социальных сборов из заработной платы в Германии вы можете узнать на странице Пенсии в Германии: взносы в пенсионное страхование и другие социальные сборы. Подробнее о страховках в Германии смотрите здесь.

§ Примеры расчета зарплаты в Германии: калькулятор brutto / netto

В следующей далее таблице 1 делается пример расчета нетто-зарплаты для работника, который получает 3000, 2000 или 1000 евро брутто, имеет 1 ребенка и имеет III налоговый класс, живет в Западной части Германии. В таком случае, его вычеты из зарплаты будут выглядеть следующим образом:

Таблица 1. Примеры расчета месячной зарплаты брутто/нетто

Абсолютная точность расчета не гарантируется!

| Удержания | Сумма, в евро пример 1 | Сумма, в евро пример 2 | Сумма, в евро пример 3 |

|---|---|---|---|

| Зарплата брутто | 3’000.00 | 2’000.00 | 1’000.00 |

| Подоходный налог | 161.17 | 0.00 | 0.00 |

| Церковный налог | 2.72 | 0.00 | 0.00 |

| Медицинское страхование | 235.50 | 157.00 | 78.50 |

| Страхование по уходу | 45.75 | 30.50 | 15.25 |

| Пенсионное страхование | 279.00 | 186.00 | 93.00 |

| Страхование на случай безработицы | 36.00 | 24.00 | 12.00 |

| Нетто-зарплата | 2’239.86 | 1’602. 50 50 | 801.25 |

| Разница, брутто-нетто | 760.14 | 397.50 | 198.75 |

§ Выплаты к зарплате в Германии; выплаты, не облагаемые налогами и сборами

Дополнительные выплаты к зарплате

Кроме заработной платы в Германии фирмы могут выплачивать работнику единовременные суммы, например денежное пособие к Рождеству или к отпуску и другие. Однако, будут ли делаться такие выплатны или нет и в каком размере, зависит от самого предприятия и договора с каждым конкретным работником. Информация о том, сколько длится отпуск в Германии.

Выплаты к зарплате, не облагаемые социальными сборами

Социальные выплаты из зарплаты в Германии делает не только работник, но и фирма-работодатель. В 2020 году данные выплаты работодателя составляли в среднем 21.0 % от брутто-зарплаты работника.

Однако не все выплаты предприятия работнику облагаются социальными сборами. Со следующих выплат фирма не оплачивает социальные сборы:

- Оплата расходов на уход за ребенком (Kindergarten или Tagesmutter)

- Оплата проезда на работу и назад

- Оплата фитнес-студии или оздоровительных курсов

- Продажа продуктов собственного производства по сниженной цене работникам предприятия

§ Ставки налога на доходы физических лиц в Германии

В Германии, в отличии от некоторых других стран, действует прогрессивная шкала налога на доходы физических лиц, т. е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная — 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2020 год для холостых людей это 9408 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

е. чем больше человек зарабатывает, тем выше ставка налога, которую он платит. Начальная ставка налога составляет в Германии 14%, а максимальная — 45%. Таким образом, если человек в течение года начал зарабатывать выше необлагаемого налогом минимума (например, на 2020 год для холостых людей это 9408 евро, смотрите «налоговые классы» ниже на странице), он начинает платить 14% налога и чем больше зарабатывает, тем большую ставку налога платит. Однако увеличенная ставка применяется не ко всей, полученной сумме за год, а к разнице между суммой более низкой ставки и суммой более высокой ставки. В приведенном выше примере, если человек заработал 12000 евро в год, то 14% он заплатит с 2592 евро (12000-9408=2592).

§ Налоговые классы налога на доходы физических лиц в Германии

В Германии существуют налоговые классы, которые присваиваются плательщикам налога на доходы физических лиц. Всего таких классов 6 и в зависимости от класса налога, люди платят ежемесячно из заработной платы большую или меньшую сумму налога. Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

Какой класс получает тот или иной человек зависит от его семейного положения. Налоговыми классами устанавливаются необлагаемые налогом минимумы заработной платы. Далее в списке приводятся характеристики налоговых классов:

- I. Лица не состоящие в браке и не имеющие детей.

- II. Родитель, воспитывающий детей в одиночку.

- III. и V. Семейные пары, у которых большая разница в доходах.

- IV. Семейные пары, у которых не значительная разница в доходах.

- VI. При наличии нескольких мест работы.

Для семейных пар наиболее выгодно применить 3 и 5 классы налогообложения, если у мужа и жены большая разница в доходах.

Необлагаемые налогом минимумы заработной платы в Германии на 2020 год приводятся в следующей далее таблице 2. Из таблицы также видно, к каким налоговым классам они применяются.

Таблица 2. Необлагаемые налогом минимумы на 2020 год

| Жизненная ситуация | Годовая сумма, в евро | Налоговый класс |

|---|---|---|

| Основная сумма на 1 человека | 9’408. 00 00 | I, II, IV |

| Семейная пара, двойная сумма | 18’816.00 | III |

| Без необлагаемого минимума | 0.00 | V, VI |

| Необлагаемый минимум на 1 ребенка дополнительно к минимуму родителей | 7’812.00 | — |

§ Полезные ссылки

Комментарии посетителей:

Калькулятор налогов в Германии на русском языке.

Aufgrund der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5. 448,00 €

448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

+ Пенсионное страхование

514,84 €

+ Страхование на случай безработицы

81,72 €

+ Медицинское страхование

397,70 €

+ Страхование на случай инвалидности

55,84 €

+ Pauschalsteuer

0,00 €

+ Insolvenzgeldumlage-Minijob

0,00 €

— Bitte AOK auswählen -AOK Baden-WürttembergAOK BayernAOK Bremen/BremerhavenAOK HessenAOK NiedersachsenAOK NordostAOK NORDWESTAOK PLUSAOK Rheinland/HamburgAOK Rheinland-Pfalz/SaarlandAOK Sachsen-Anhalt

— Umlagesatz U1 auswählen —

— Umlagesatz U2 auswählen -+ Umlagesatz U2

0,00 €

+ Insolvenzgeldumlage

0,00 €

Отчисления с работодателя

6. 498,10 €

498,10 €

Aufgrund der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Mindestbemessungsgrundlage RV

keine Mindestbemessungsgrundlage in der Rentenversicherung bei Minijob anwenden

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5.448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Налоговый вычет на детей

00,511,522,533,544,555,56

Церковный налог

Церковный налог не взимаетсяБаден-ВюртембергСвободное государство БаварияБерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Steuerbrutto

5. 448,00 €

448,00 €

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

— Подоходный налог

0,00 €

— Церковный налог

0,00 €

— Налог солидарности

0,00 €

— Общая сумма взимаемых налогов

0,00 €

— Пенсионное страхование

514,84 €

— Страхование на случай безработицы

81,72 €

— Медицинское страхование

446,74 €

— Страхование на случай инвалидности

69,46 €

— Социальные отчисления

1.

Gesetzliches Netto

4.335,24 €

Bei der Berechnung für Minijob und Gleitzone können keine weiteren Angaben erfasst werden.

Möchten Sie im Rahmen der Gleitzone Teilarbeitsentgelt oder eine Mehrfachbeschäftigung berücksichten, nutzen Sie bitte den Minijob/Gleiztonenrechner 2013.

Der Minijob/Gleitzonenrechner 2013 bietet Ihnen zudem eine Übersicht über die Arbeitnehmer-Ersparnis durch Anwendung der Gleitzone.

Beitragspflichtiges Arbeitsentgelt

0,00 €

Arbeitgeber Anteil

Arbeitnehmer Anteil

Abgaben gesamt

Arbeitnehmer Ersparnis

Пенсионное страхование

514,84 €

514,84 €

1. 029,68 €

029,68 €

0,00 €

Страхование на случай безработицы

81,72 €

81,72 €

163,44 €

0,00 €

Медицинское страхование

397,70 €

446,74 €

844,44 €

0,00 €

Страхование на случай инвалидности

55,84 €

69,46 €

125,30 €

0,00 €

Summe

1.050,10 €

1.112,76 €

2.162,86 €

0,00 €

Download Ihrer Berechnung

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу.

Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно.

Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п. 177.1 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п. 170.8.2 170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170. 7 7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п. 167.1 167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п. 167.5.1 167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п. 167.5.1 167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п. 167.5.4 167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п. 173.1 173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п. 174.2.3 174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

За продажу в течение года третьего (и последующих) автомобиля придется уплатить не 5%, а 18%.

При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».

За продажу в течение года третьего (и последующих) автомобиля придется уплатить не 5%, а 18%.

При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».Зарплата в Чехии: налоги, социальные отчисления и другие обязательства

Зарплата бывает разная. Например, минимальная, средняя, грубая, супергрубая, чистая. Давайте для начала разбираться в самом элементарном: размер минимальной зарплаты в Чехии и налоги с фонда оплаты труда. Работодателю важно знать, что ставка минимальной зарплаты, а с ней и отчисления, растут. Работнику более интересна чистая зарплата. А неработающему иностранцу не лишним будет знать, кто за него заплатит медстраховку.

Например, минимальная, средняя, грубая, супергрубая, чистая. Давайте для начала разбираться в самом элементарном: размер минимальной зарплаты в Чехии и налоги с фонда оплаты труда. Работодателю важно знать, что ставка минимальной зарплаты, а с ней и отчисления, растут. Работнику более интересна чистая зарплата. А неработающему иностранцу не лишним будет знать, кто за него заплатит медстраховку.

Первое, на что надо обратить внимание, это на размер минимальной заработной платы. Она вменяется государством в виде ежемесячной или почасовой ставки.

С 1 января 2021 года размер минимальной зарплаты в Чехии поднялся почти на 10% в сравнении с прошлым годом и составляет теперь 15200 крон в месяц при полном рабочем графике или 90,50 крон при почасовом начислении.

Таблица 1. Минимальная заработная плата в Чехии

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007-12 | ||

|

Минимальная зарплата, чешских крон |

мес. |

4000 | 5000 | 5700 | 6200 | 6700 | 7185 | 7570/7955 | 8000 |

| час | 22,30 | 30,00 | 33,90 | 36,90 | 39,60 | 42,50 | 44,70/48,10 | 48,10 |

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| мес. | 8000/8500 | 8500 | 9200 | 9900 | 11000 | 12200 | 13350 | 14600 | 15200 |

| час | 48,10/50,60 | 50,60 | 55,00 | 58,70 | 66,00 | 73,20 | 79,80 | 87,30 | 90,50 |

Налоги на фонд оплаты труда сильно разнятся в зависимости от льгот. Например, есть льготы у работающих студентов, на детей, на одинокую супругу. По-другому рассчитывается налог для работающего пенсионера или инвалида.

Например, есть льготы у работающих студентов, на детей, на одинокую супругу. По-другому рассчитывается налог для работающего пенсионера или инвалида.

Для иностранцев, которые планируют свой бизнес в Чехии от имени юридического лица, нанимать работников и выплачивать им зарплату, будет полезно знать, что фонд заработной платы в Чехии облагается по следующим ставкам:

- На социальное страхование 31,3% (24,8% отчисляет работодатель, 6,5% — работник)

- На медицинское страхование 13,5% (9% отчисляет работодатель, 4,5% — работник*)

- Подоходный налог 15%

*Тут необходимо сделать важное уточнение. Во-первых, работник в Чехии может получать и меньше минимальной заработной платы. Например, при неполной рабочей неделе. Работодатель в любом случае заплатит по ставке 9% от валовой зарплаты работника. Но совместный взнос работника и работодателя не должен быть меньше вмененного, который как раз рассчитывается от размера минимальной ежемесячной зарплаты. Зная это, не трудно вычислить, что с 1 января 2021 года минимальный взнос в фонд медицинского страхования составит 15200*13,5%=2052 Крон/мес. Если совместная сумма взноса меньше, чем вмененная, то разницу доплачивает работник.

Зная это, не трудно вычислить, что с 1 января 2021 года минимальный взнос в фонд медицинского страхования составит 15200*13,5%=2052 Крон/мес. Если совместная сумма взноса меньше, чем вмененная, то разницу доплачивает работник.

Во-вторых, начисление взносов всегда производится от какой-то базы. Это означает, что точной цифры затрат на фонд оплаты труда, причитающиеся бюджету или страховым фондам, нельзя получить простым умножением зарплаты на приведенные ставки в процентах. В Чехии существует такое понятие, как супергрубая (суперваловая) зарплата, которая служит налоговой базой для расчета подоходного налога. 15% высчитывается именно с нее, а не с грубой (валовой) зарплаты. Далее учитываются скидки по налогу. Кому нужны конкретные суммы, можно рассчитать с помощью онлайн калькулятора прямо здесь на сайте.

Таблица. Расчет ежемесячных отчислений налогов и сборов с зарплаты в 2021-м году

| Крон в месяц | ||

| валовая зарплата | 15200 | 20000 |

| медстрахование, работник | 684 | 900 |

| медстрахование, работодатель | 1368 | 1800 |

| соцстрахование, работник | 988 | 1300 |

| соцстрахование, работодатель | 3770 | 4960 |

| суперваловая зарплата | — | — |

| подоходный налог до скидок | 2300 | 3000 |

| скидка по подоходному налогу | 2320 | 2320 |

| залоговый платеж | 0 | 680 |

| чистая зарплата | 13528 | 17120 |

| общие расходы работодателя | 18666 | 23880 |

| общие расходы работника | 1672 | 2880 |

Эта же минимальная ставка действует для граждан или владельцев ПМЖ в Чехии, которые по тем или иным причинам обязаны платить медстраховку самостоятельно. Это означает, что после получения ПМЖ или гражданства иностранец все равно обязан оплачивать взносы на Общественное медицинское страхование в минимальном размере 2052 крон в месяц даже в том случае, если он не работает. Исключение только при наличии льгот.

Это означает, что после получения ПМЖ или гражданства иностранец все равно обязан оплачивать взносы на Общественное медицинское страхование в минимальном размере 2052 крон в месяц даже в том случае, если он не работает. Исключение только при наличии льгот.

Далее можно рассуждать о средней зарплате. Этот показатель важен для иностранцев, которые хотят получить синюю карту в Чехии. Это вид рабочей карты для высококвалифицированных специалистов востребованных специальностей. Одним из условий для выдачи такого вида разрешений на трудоустройство является размер средней зарплаты до налогообложения. Он должен составлять не менее полуторного размера, определяемого Чешских статистическим управлением. В то время, как для обычной рабочей карты достаточно получить контракт хотя бы на 15200 крон в месяц.

График №1: Средняя зарплата в Чехии за 2005-2019 г.

Это данные Чешского Статистического Управления (ЧСУ). Аналогичные подсчеты ведут практически все государства. Какая же польза от этих данных, на сбор которых затрачено наверняка много средств?

Аналогичные подсчеты ведут практически все государства. Какая же польза от этих данных, на сбор которых затрачено наверняка много средств?

Если руководство предприятия получает больше, чем остальной коллектив, то усредненные цифры не имеют особого представления о заработках рабочих и мелких служащих, то есть основной массы трудоспособного населения. Эти цифры несут мало полезной информации как трудовому мигранту, так и иностранному инвестору, который планирует свой бизнес в Чехии. Немногим более конкретную информацию можно получить по отраслевым данным, например, по зарплатам у медиков в Чехии.

График 2. Средняя зарплата в Чехии по отраслям в 2019 г.

Возникает вопрос: а с какой суммы заработной платы действует обязанность оплачивать страховые взносы в пенсионную систему ЧР? В этом случае бухгалтеры используют показатель Минимальной налоговой базы (Minimální vyměřovací základ). Его размер пока составляет 2544 крон в месяц. Считается, что при социальных отчислениях с этой ежемесячной суммы дохода пенсионная система начисляет пенсию плательщику. Но действует этот показатель для предпринимателей. Для них же предусмотрен минимальный доход для начисления пенсии в 3000 крон в месяц. В этом нужно серьезно разбираться дальше.

Но действует этот показатель для предпринимателей. Для них же предусмотрен минимальный доход для начисления пенсии в 3000 крон в месяц. В этом нужно серьезно разбираться дальше.

Что я хотел сказать этой заметкой? Главная цель – это дать возможность рассчитать налоговую нагрузку на заработную плату в Чешской Республике на сегодняшний день. Это поможет в налоговом планировании, в подсчетах затрат на ведение бизнеса. А руководителям чешских фирм, например еднателям, это поможет точнее определиться с размерами вознаграждения для целей продления ВНЖ и получения ПМЖ, которые принимаются инспекторами миграционных отделов МВД в чистом виде, то есть за вычетом налогов.

Автор: Юрий Молостов

Расчётные налоги | Internal Revenue Service

По мере того как вы зарабатываете или получаете доход в течение года, вы должны уплачивать налоги посредством вычетов из заработной платы или уплаты расчетных налогов. Если сумма подоходного налога, удержанного из вашей заработной платы или пенсии, недостаточна, а также если вы получаете проценты, дивиденды, алименты, доход от работы на себя, прирост капитала, призы или премии, вы, возможно, обязаны уплатить расчетный налог. Если вы работаете на себя, вам, как правило, необходимо уплачивать расчетный налог, который используется для уплаты не только подоходного налога, но и прочих налогов, например, налога на лиц, работающих на себя, и альтернативного минимального налога.

Если вы работаете на себя, вам, как правило, необходимо уплачивать расчетный налог, который используется для уплаты не только подоходного налога, но и прочих налогов, например, налога на лиц, работающих на себя, и альтернативного минимального налога.

Если сумма налогов, уплаченных вами посредством вычетов из заработной платы и уплаты расчетных налогов, недостаточна, на вас может быть наложен штраф. Он также может быть наложен, если расчетный налог уплачен слишком поздно, даже в том случае, когда после подачи налоговой декларации вам причитается возврат переплаченных налогов.

К фермерам и рыбаков предъявляются другие требования по уплате расчётного налога. Об этих особых правилах уплаты расчётного налога можно более подробно узнать из Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Кто обязан платить расчётный налог

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 1000 или более долларов США.

Корпорации, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 500 или более долларов США.

Если сумма вашего налога за предыдущий год превысила нулевое значение, вы, возможно, обязаны уплатить расчетный налог за текущий год. Дополнительная информация о том, кто обязан уплатить расчетный налог, приведена в электронной таблице формы 1040-ES, Расчетный налог для физических лиц (Английский) или формы 1120-W, Расчетный налог для корпораций (Английский).

Кто не обязан платить расчётный налог

Если вы получаете заработную плату, вы можете избежать необходимости платить расчётный налог, если работодатель будет удерживать больше налогов от вашего заработка. Для того, чтобы увеличить сумму налоговых удержаний, заполните новую форму W-4 (Английский). В форме W-4 предусмотрена отдельная строка, куда вы можете вписать дополнительную сумму, которую по вашему желанию может удерживать ваш работодатель.

Если вы получаете зарплату, Средство оценки удержанного налога поможет убедиться в том, что из заработной платы, получаемой вами на работе, удерживается правильная сумма налога.

Вы не обязаны платить расчётный налог за текущий год, если вы соответствуете всем трём из нижеперечисленных условий:

- Вы не имеете налоговой задолженности за предыдущий год

- Вы являлись гражданином США или проживали в США в течение всего года

- Ваш предыдущий налоговый год охватывал двенадцатимесячный период

У вас нет налоговой задолженности за предыдущий год, если общая сумма ваших налогов составляла ноль, или же вы не были обязаны подавать налоговую декларацию. За дополнительной информацией о том, как вычислить ежеквартальные платежи вашего расчётного налога обращайтесь к Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).

Штраф за недоплату расчетного налога

Если вы недоплатили в течение года налог, удерживаемый из заработной платы или выплачиваемый ежеквартально в расчетной сумме, вы, возможно, должны будете уплатить штраф за недоплату расчетного налога. Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров и рыбаков действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров и рыбаков действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Однако если вы получаете доход неравномерно в течение года, вы, возможно, сумеете избежать уплаты штрафа или понизить его сумму, рассчитав ожидаемый годовой доход исходя из того, что его размер сохранит текущее значение, и выплачивая неравномерные суммы налога. Используйте Форму 2210, «Недоплата налога, удерживаемого с лиц, нacлeдcтвeннoго имущества и растов» (Английский) (или Форма 2220, «Недоплата расчетного налога корпорациями» (Английский)) для того, чтобы установить должны ли вы уплатить штраф за недоплату своего расчетного налога. В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

Этот штраф может быть также отменен в следующих случаях:

- Неуплата расчетного налога была вызвана травмой, стихийным бедствием или иными необычными обстоятельствами, и наложение данного штрафа было бы несправедливо или

- Вы вышли на пенсию (по достижении 62-летнего возраста) или стали инвалидом в течение налогового года, за который вы должны были платить расчетный налог, или в течение предыдущего налогового года, и недоплата была вызвана уважительной причиной, а не умышленным недосмотром.

Если налогоплательщиком сделаны недостаточные удержания подоходного налога и ежеквартальные выплаты расчетной суммы налога за 2018 год, то доступно расширение освобождения от налогового штрафа; налоговый возврат доступен для тех налогоплательщиков, которые уже заплатили штраф за недоплату налогов за 2018 год

Налоговое управление США понизило до 80 процентов порог, необходимый для того, чтобы определенные налогоплательщики имели право на освобождение от налогового штрафа за недостаточные ежеквартальные выплаты расчетной суммы налога, если их удержания федерального подоходного налога и ежеквартальные выплаты расчетной суммы налога меньше общей налоговой ответственности за 2018 год. Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. Ранее в этом году Налоговое управление США понизило порог для штрафа за недоплату налогов до 85 процентов и недавно понизило его до 80 процентов для 2018 налогового года.

Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. Ранее в этом году Налоговое управление США понизило порог для штрафа за недоплату налогов до 85 процентов и недавно понизило его до 80 процентов для 2018 налогового года.

Это дополнительное расширение освобождения от налогового штрафа за 2018 налоговый год означает, что Налоговое управление США в настоящее время освобождает от штрафа налогоплательщика, заплатившего по крайней мере 80 процентов его общего налогового обязательства в течение года путем удержания федерального подоходного налога, ежеквартальных выплат расчетной суммы налога или их сочетания.

Налогоплательщики, которые еще не подали налоговую декларацию, должны подать ее в электронном виде. Программное обеспечение для подготовки налоговой декларации обновлено и использует новый порог недоплаты, а также определяет сумму подлежащих уплате налогов и любых полагающихся штрафов и освобождений от штрафов. Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Налогоплательщики, уже подавшие свою федеральную налоговую декларацию за 2018 год, но имеющие право на это расширенное освобождение от штрафа, могут запросить возврат любой суммы расчетного налогового штрафа, которая уже уплачена или наложена. Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

Как в 1СБухгалтерии 8 отразить переплату НДФЛ

Подскажите как в «1С:Бухгалтерии 8.2» учесть переплату налога на доходы физических лиц (НДФЛ)?

М. Слива, г. Ужгород

Отвечает Вероника НЕКРАСОВА

Давайте с самого начала рассмотрим порядок действий в случае переплаты НДФЛ и для этого воспользуемся следующим примером.

Пример

При выплате заработной платы за март 2013 года по ошибке в бюджет была перечислена сумма НДФЛ в размере 670 грн. вместо 650,70 грн.

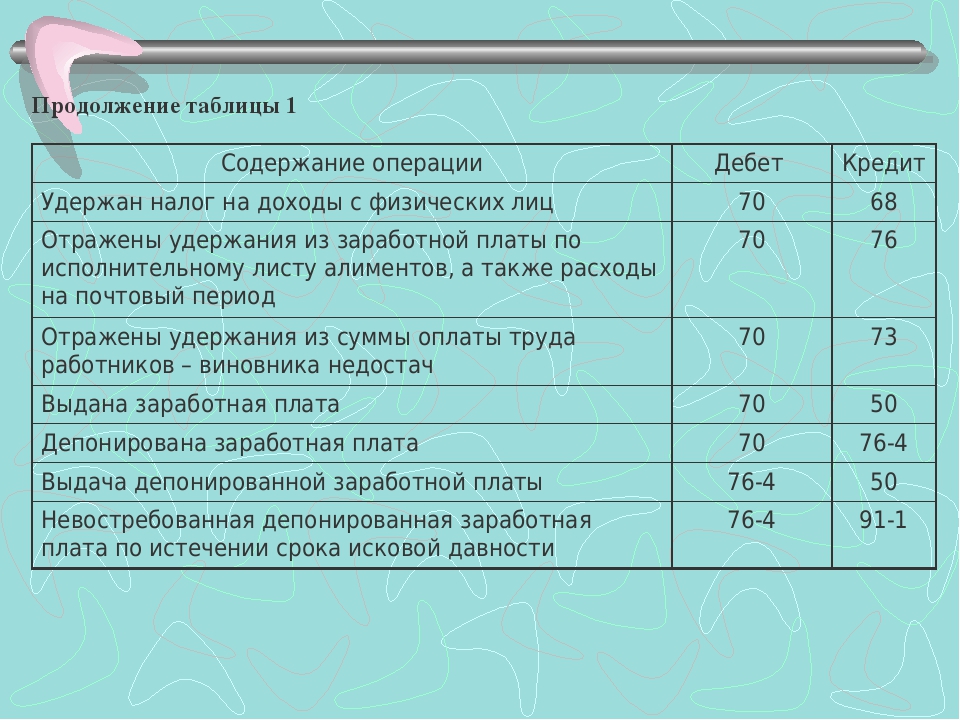

Расчет сумм НДФЛ происходит в документе «Начисление заработной платы», а отражение перечисления НДФЛ оформляется двумя документами. Первый документ — «Зарплата к выплате организаций» с видом операции «Очередная выплата» (рис. 1) — при этом не должна учитываться сумма переплаты по НДФЛ.

Второй — «Платежное поручение исходящее» с видом операции «Перечисление налогов/взносов по заработной плате» (рис. 2).

Чтобы отразить сумму переплаты НДФЛ:

1. Заполним документ «Зарплата к выплате организаций» с видом операции «Перечисление НДФЛ (без выплаты зарплаты)». Документ нужно заполнить по характеру выплаты, затем вручную в колонке «Налог» откорректировать сумму НДФЛ (указать сумму переплаты), колонка «Доход» остается пустой. Так как учет НДФЛ персонифицирован, то сумму переплаты показываем по конкретному сотруднику или сотрудникам (рис. 3).

3).

2. На основании созданного документа «Зарплата к выплате организаций» введем «Платежное поручение исходящее» с видом операции «Перечисление налогов/взносов по заработной плате» (рис. 4).

Выполнив последовательность описанных выше действий, вы получите в базе корректно отраженную переплату НДФЛ. Благодаря этому сумма переплаты будет автоматически отражена в регламентированном отчете по форме № 1ДФ. На рис. 5 приведен фрагмент сформированного отчета по форме № 1ДФ, разница между графами «4а» и «4» составит 19,30 грн. — это и есть сумма переплаты НДФЛ.

.

Для того чтобы учесть переплаченную сумму налога на доходы в следующих периодах, документ «Зарплата к выплате» за апрель 2012 года следует оформить с видом выплаты «Очередная выплата с погашением долгов» (заполняют документ по характеру выплаты).

Далее как обычно оформляем платежное поручение на перечисление налога на доходы.

В случае недоплаты НДФЛ выплата зарплаты оформляется с учетом фактически перечисленной суммы налога в обычном режиме, а в следующем отчетном периоде недоплаченная сумма налога на доходы учитывается с помощью документа «Зарплата к выплате» с видом выплаты «Очередная выплата с погашением долгов».

Успехов в работе!.

Калькулятор зарплатыCalifornia — SmartAsset

Калифорнийский калькулятор зарплаты Фото: © iStock.com / AleksanderNakicCalifornia Paycheck Quick Facts

- Ставка подоходного налога в Калифорнии: 1.00% — 13.30%

- Средний доход семьи в Калифорнии: 80440 долларов США (США). Бюро переписи населения)

- Количество городов, в которых действуют местные подоходные налоги: 0

Ваша работа, вероятно, приносит вам либо почасовую, либо годовую зарплату.Но если вам не платят по расписанию, фактическая получаемая вами зарплата будет ниже почасовой или годовой заработной платы, указанной в вашем трудовом контракте. Причина этого несоответствия между вашей заработной платой и получаемым вами доходом связана с налоговыми удержаниями из вашей заработной платы, которые происходят до того, как ваш работодатель заплатит вам. Также могут быть отчисления на страховое покрытие, пенсионные фонды и другие дополнительные взносы, которые могут снизить вашу окончательную зарплату.

При расчете получаемой на руки заработной платы в первую очередь из вашего заработка следует платить налоги FICA на социальное обеспечение и медицинское обслуживание.Ваш работодатель удерживает налог на социальное обеспечение в размере 6,2% и налог на медицинское страхование в размере 1,45% из вашего заработка после каждого платежного периода. Если вы зарабатываете более 200 000 долларов, вы также платите 0,9% дополнительный налог по программе Medicare. Ваш работодатель уплачивает налог на социальное обеспечение в размере 6,2% и налог на медицинское обслуживание в размере 1,45%, чтобы покрыть все налоговые требования FICA. Если вы работаете на себя, вам придется заплатить налог на самозанятость, который равен доле налогов FICA для работников и работодателей, в общей сложности 15,3% от вашей заработной платы. (К счастью, есть вычет той части налогов FICA, которую обычно платил бы ваш работодатель. )

)

К другим факторам, которые могут повлиять на размер вашей зарплаты в Калифорнии или в любом другом штате, относятся ваше семейное положение, частота ваших выплат, а также отчисления и взносы, которые вы делаете. Например, если вы делаете взносы в план медицинского страхования своей компании, этот платеж будет вычитаться из каждой вашей зарплаты до того, как деньги поступят на ваш банковский счет. То же самое касается взносов, которые вы делаете на счет 401 (k) или на сберегательный счет на здравоохранение (HSA).

В прошлом году IRS выпустило обновленные инструкции по удержанию налогов, и налогоплательщики должны были увидеть изменения в своих зарплатах в феврале 2018 года.IRS также внесла изменения в форму W-4. В новой версии исключается использование надбавок, а также возможность требовать освобождения для личного пользования или освобождения от зависимости. Вместо этого он требует, чтобы податель заявки вводил определенные суммы в долларах, и использует пятиэтапный процесс, который позволяет вам вводить личную информацию, требовать иждивенцев и указывать любой дополнительный доход.![]()

Эти изменения в основном касаются всех, кто корректирует свои удержания, и тех, кто получил новую работу после 1 января 2020 года. Для справки, сотрудники, нанятые до 2020 года, не обязаны заполнять новый W-4.Наконец, налоговая декларация, которую вы подадите в апреле 2021 года, будет содержать все корректировки, которые вы внесли в свои удержания в 2020 году.

Калифорнийский средний семейный доход

| Год | Средний семейный доход |

|---|---|

| 2019 | 80,440 долл. США |

| 2018 | долл. США 75 277 |

| 2017 | 71 805 долл. США |

| 2016 | 67,739 долл. США |

| 2012 | 58 328 долл. США |

| 2011 | 57 287 долл. США |

| 2010 | 57 708 долл. США |

Итак, чем же система расчета заработной платы в Калифорнии отличается от систем, с которыми вы могли столкнуться в других штатах? Во-первых, налоги здесь значительно выше. В штате есть девять категорий подоходного налога, и система прогрессивная. Поэтому, если ваш доход находится на низком уровне, вы будете платить более низкую ставку налога, чем вы, вероятно, заплатили бы в государстве с фиксированным налогом. Общеизвестно высокая предельная ставка налога в Калифорнии в размере 13,3%, которая является самой высокой в стране, применяется только к доходам, превышающим 1 миллион долларов для индивидуальных заявителей и 2 миллиона долларов для совместных заявителей.

В штате есть девять категорий подоходного налога, и система прогрессивная. Поэтому, если ваш доход находится на низком уровне, вы будете платить более низкую ставку налога, чем вы, вероятно, заплатили бы в государстве с фиксированным налогом. Общеизвестно высокая предельная ставка налога в Калифорнии в размере 13,3%, которая является самой высокой в стране, применяется только к доходам, превышающим 1 миллион долларов для индивидуальных заявителей и 2 миллиона долларов для совместных заявителей.

Хотя налоги на прибыль в Калифорнии высоки, ставки налога на имущество, к счастью, ниже средних по стране. Если вы думаете об использовании ипотечного кредита для покупки дома в Калифорнии, ознакомьтесь с нашим руководством по ставкам по ипотечным кредитам в Калифорнии.

В Калифорнии также нет городов, взимающих собственный подоходный налог. Однако налог с продаж в Калифорнии зависит от города и округа. Это не повлияет на вашу зарплату, но может повлиять на ваш общий бюджет.

Калифорния — один из немногих штатов, где требуются вычеты при страховании инвалидности. Это может показаться затруднительным, но наличие страховки по инвалидности — хорошая идея, чтобы защитить себя и свою семью от любой потери заработка, которая может возникнуть в случае краткосрочной или долгосрочной нетрудоспособности.

Это может показаться затруднительным, но наличие страховки по инвалидности — хорошая идея, чтобы защитить себя и свою семью от любой потери заработка, которая может возникнуть в случае краткосрочной или долгосрочной нетрудоспособности.

Если вы зарабатываете деньги в Калифорнии, ваш работодатель удерживает государственные выплаты по страхованию нетрудоспособности в размере 1% от вашей налогооблагаемой заработной платы, но не более 122 909 долларов в календарный год. Максимальная сумма, которую ваш работодатель может удержать для государственного страхования по инвалидности (SDI), составляет 1229,09 долларов. SDI также предоставляет Калифорнийскую программу оплачиваемых семейных отпусков.

Некоторые сотрудники получают дополнительную заработную плату. Сюда входят сверхурочные, комиссионные, премии, бонусы, выплаты не вычитаемых из налогооблагаемой базы расходов на переезд (часто называемые бонусом за переезд), выходное пособие и оплату накопленного отпуска по болезни.В Калифорнии эта дополнительная заработная плата облагается налогом по фиксированной ставке. Бонусы и прибыль от опционов на акции облагаются налогом по фиксированной ставке 10,23%, в то время как все другие дополнительные заработки облагаются налогом по фиксированной ставке в размере 6,6%. Эти налоги будут отражены в удержании из вашей зарплаты, если это применимо.

Бонусы и прибыль от опционов на акции облагаются налогом по фиксированной ставке 10,23%, в то время как все другие дополнительные заработки облагаются налогом по фиксированной ставке в размере 6,6%. Эти налоги будут отражены в удержании из вашей зарплаты, если это применимо.

Кронштейны подоходного налога

| Единые налоговые декларации | ||

| Налогооблагаемый доход Калифорнии | Ставка | |

|---|---|---|

| $ 0 — $ 8 932 | 1.00% | |

| 8932 долл. США — 21 175 долл. США | 2,00% | |

| 21 175 долл. США — 33 421 долл. США | 4,00% | |

| 33 421 долл. США — 46394 долл. США | 6,00% | |

| 46394 долл. США — 58 631 долл. США | 8,0042% 58 634 долл. США — 299 508 долл. США | 9,30% |

| 299 508 долл. США — 359 407 долл. США | 10,30% | |

долл. США 359 407 долл. США — 599 012 долл. США США — 599 012 долл. США | 11,30% | |

| 599 012 долл. США — 1 000 000 долл. США | 12.30% | |

| 1000000 долларов США + | 13,30% | |

| В браке, подача совместной заявки | |||

| Налогооблагаемый доход Калифорнии | Ставка | ||

|---|---|---|---|

| 0–17 864 долларов | 1.00% | 17 864 долл. — 42 350 долл. | 2,00% |

| 42 350 долл. — 66 482 долл. | 4,00% | ||

| 66 482 долл. США — 92 788 долл. США | 6,00% | ||

| 92 788 долл.00% | |||

| 117 268 долл. США — 599 016 долл. США | 9,30% | ||

| 599 016 долл. США — 718 814 долл. США | 10,30% | ||

| 718 814 долл. США — 1,198 024 долл. США | 11,30% | ||

| 1 198 02452 | долл. США | 2 000 000 долларов США + | 13,30% |

| В браке, подача отдельно | ||

| Налогооблагаемый доход в Калифорнии | Ставка | |

|---|---|---|

0 — 8 932 долл. США США | 1.00% | |

| 8932 долл. США — 21 175 долл. США | 2,00% | |

| 21 175 долл. США — 33 421 долл. США | 4,00% | |

| 33 421 долл. США — 46394 долл. США | 6,00% | |

| 46394 долл. США — 58 631 долл. США | 8,0042% 58 634 долл. США — 299 508 долл. США | 9,30% |

| 299 508 долл. США — 359 407 долл. США | 10,30% | |

| долл. США 359 407 долл. США — 599 012 долл. США | 11,30% | |

| 599 012 долл. США — 1 000 000 долл. США | 12.30% | |

| 1000000 долларов США + | 13,30% | |

| Глава семьи | ||

| Налогооблагаемый доход Калифорнии | Ставка | |

|---|---|---|

| 0–17 864 долларов США | 1.00% | |

| 17 864 долл. США — 42 353 долл. США | 2,00% | |

42 353 долл. США — 54 597 долл. США США — 54 597 долл. США | 4,00% | |

| 54 597 долл. США — 67 569 долл. США | 6,00% | |

| 67 569 долл. США — 79 812 долл. США | 8.00% | |

| 79812 долларов — 407 329 долларов | 9,30% | |

| 407 329 долларов — 488 796 долларов | 10,30% | |

| 488 796 долларов — 814 658 долларов | 11,30% | |

| 13,30% | ||

Город Сан-Франциско взимает налог с валовой выручки в размере 1,50% с расходов на заработную плату в крупных компаниях. Хотя это иногда называют ставкой подоходного налога с населения, город взимает этот налог только с предприятий.Следовательно, вы не несете ответственности за его оплату.

Финансовый консультант из Калифорнии может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Хотя некоторые удержания из вашей зарплаты не подлежат обсуждению, есть определенные шаги, которые вы можете предпринять, чтобы повлиять на размер вашей зарплаты.Например, если вы решите откладывать больше из каждой зарплаты для выхода на пенсию, ваша заработная плата на дом уменьшится. Вот почему эксперты по личным финансам часто советуют сотрудникам увеличивать процент, который они откладывают на пенсию, когда получают прибавку к зарплате, чтобы они не испытали меньшую зарплату и не отказались от сбережений.

Если вы выберете более дорогой план медицинского страхования или добавите в свой план членов семьи, вы можете увидеть, что из каждой вашей зарплаты будет удерживаться больше денег в зависимости от страховых предложений вашей компании.

Если ваши зарплаты кажутся маленькими, а вы получаете большой возврат налогов каждый год, вы можете повторно заполнить новую форму W-4 и новую форму DE-4 подоходного налога штата Калифорния. В формах California DE-4 вашему работодателю сообщается, сколько пособий вы запрашиваете и сколько удерживать из каждой вашей зарплаты. Если вы возьмете больше пособий, вы можете получить меньший возврат, но вы должны получить большую зарплату. И наоборот, если в апреле у вас всегда есть задолженность по налогам, вы можете потребовать меньше пособий, чтобы удерживать больше денег в течение года.

В формах California DE-4 вашему работодателю сообщается, сколько пособий вы запрашиваете и сколько удерживать из каждой вашей зарплаты. Если вы возьмете больше пособий, вы можете получить меньший возврат, но вы должны получить большую зарплату. И наоборот, если в апреле у вас всегда есть задолженность по налогам, вы можете потребовать меньше пособий, чтобы удерживать больше денег в течение года.

В штате Калифорния ваш работодатель не может удерживать что-либо из вашей заработной платы, кроме того, что требуется в соответствии с законодательством штата и федеральным законодательством (например, в отношении подоходного налога) или того, что вы разрешаете себе (например, в отношении взносов на медицинское страхование). Однако профсоюзные работники могут видеть законные вычеты, не подпадающие ни под одну из этих категорий, если такие вычеты разрешены вашим коллективным договором. Примером такого вычета является пенсионная выплата.

Верхняя ставка налога на прибыль в Калифорнии

| Год | Верхняя ставка налога на прибыль |

|---|---|

| 2020 | 13. 30% 30% |

| 2019 | 13,30% |

| 2018 | 12,30% |

| 2017 | 12,30% |

| 2016 | 13,30% |

| 2015 | 13,30% |

| 2014 | 13,30% |

| 2013 | 13,30% |

| 2012 | 10,30% |

| 2011 | 10,30% |

| 2010 | 10.55% |

New York — SmartAsset

New York Paycheck Calculator Фотография предоставлена: © iStock.com / Songquan DengNew York Paycheck Quick Facts

- Ставка подоходного налога в Нью-Йорке: 4,00% — 8,82%

- Средний доход семьи: 72 108 долларов США (Бюро переписи населения США)

- Количество городов, в которых действуют местные подоходные налоги: 2

Когда вы начинаете работать в Эмпайр-Стейт, вы должны заполнить форму W-4. Ваш новый работодатель будет использовать информацию, которую вы предоставите в этой форме, для определения суммы удержания из вашей зарплаты федерального подоходного налога. Размер федерального подоходного налога зависит от нескольких факторов, таких как семейное положение, зарплата и удержание дополнительных налогов из вашей зарплаты.

Ваш новый работодатель будет использовать информацию, которую вы предоставите в этой форме, для определения суммы удержания из вашей зарплаты федерального подоходного налога. Размер федерального подоходного налога зависит от нескольких факторов, таких как семейное положение, зарплата и удержание дополнительных налогов из вашей зарплаты.

В 2020 W-4 внесены заметные изменения. Самым большим изменением является то, что вы больше не сможете претендовать на пособия. Вместо этого вам нужно будет ввести годовые суммы в долларах для дополнительного дохода и такие вещи, как доход, не связанный с заработной платой, общая годовая налогооблагаемая заработная плата, налоговые льготы, детализированные и другие вычеты.В форме также используется пятиэтапный процесс, в котором вас просят ввести личную информацию, заявить о иждивенцах и указать любой дополнительный доход или работу.

Все сотрудники, принятые на работу с 1 января 2020 г., должны заполнить форму. Если вы были наняты до этого, вам не нужно беспокоиться о заполнении новой формы W-4, если только вы не планируете изменить свои удержания или получить новую работу.

Помимо федеральных подоходных налогов, вы увидите, что из вашей зарплаты удерживаются налоги FICA (Федеральный закон о страховых взносах).Налогами FICA являются налоги на социальное обеспечение и медицинское обслуживание, которые удерживаются по ставке 6,2% и 1,45% от вашей заработной платы соответственно. Ваш работодатель будет соответствовать сумме, которую вы платите в виде налогов FICA, поэтому общая сумма взносов удваивается. Стоит отметить, что если вы работаете не по найму, вам придется заплатить всю сумму самостоятельно, хотя хорошая новость заключается в том, что вы можете вычесть часть работодателя. Любая заработная плата, превышающая 200 000 долларов США, облагается дополнительным налогом по программе Medicare в размере 0,9%. Работодатели этого не делают.

Средний доход семьи в Нью-Йорке

| Год | Средний доход |

|---|---|

| 2019 | $ 72,108 |

| 2018 | $ 67,844 |

| 2017 | $ 64 894 |

2016 62 909 долл. США США | |

| 2015 | 60850 долл. США |

| 2014 | 58 878 долл. США |

| 2013 | 57 369 долл. США |

| 2012 | 56 448 долл. США |

| 2011 г. |

Как выглядит ваше налоговое бремя в Нью-Йорке, зависит от того, в каком районе штата вы живете.Если вы живете в Нью-Йорке, вы столкнетесь с более тяжелым налоговым бременем по сравнению с налогоплательщиками, живущими в других местах. Это связано с тем, что Нью-Йорк взимает дополнительный местный подоходный налог.

Прогрессивная система подоходного налога штата Нью-Йорк устроена аналогично федеральной системе подоходного налога. Существует восемь налоговых категорий, которые различаются в зависимости от уровня дохода и статуса регистрации. Более состоятельные люди платят более высокие налоговые ставки, чем люди с низкими доходами. Ставки подоходного налога в Нью-Йорке варьируются от 4% до 8,82%. Максимальная ставка налога — одна из самых высоких в стране, хотя ее платят только индивидуальные налогоплательщики, налогооблагаемый доход которых превышает 1 077 550 долларов. Для главы семьи порог составляет 1 616 450 долларов США, а для состоящих в браке лиц, подающих совместную регистрацию, — 2 155 350 долларов США.

Для главы семьи порог составляет 1 616 450 долларов США, а для состоящих в браке лиц, подающих совместную регистрацию, — 2 155 350 долларов США.

Налогоплательщики города Нью-Йорка должны платить местные подоходные налоги в дополнение к налогам штата. Как и в налоговой системе штата, местные налоговые ставки Нью-Йорка являются прогрессивными и зависят от уровня дохода и статуса регистрации. Существуют четыре налоговые категории, начиная с 3,078% налогооблагаемого дохода до 12 000 долларов США для одиноких и состоящих в браке лиц, подающих отдельно. Максимальная ставка для индивидуальных налогоплательщиков составляет 3,876% с доходов свыше 50 000 долларов США.Ставки одинаковы для супружеских пар и глав домохозяйств, но уровни доходов различаются.

Йонкерс также взимает местный подоходный налог. Резиденты платят 16,75% чистой государственной пошлины, а нерезиденты — 0,5% от заработной платы.

Также стоит отметить, что некоторые самозанятые налогоплательщики в Нью-Йорке, а также в округах Ричмонд, Рокленд, Нассау, Саффолк, Ориндж, Патнэм, Датчесс и Вестчестер должны платить городской налог на мобильность пригородных перевозок (MCTMT) в размере до 0. 34% чистой прибыли передается Управлению транспорта метрополии (MTA).

34% чистой прибыли передается Управлению транспорта метрополии (MTA).

Хотя в Нью-Йорке в целом высокое налоговое бремя, это не обязательно означает, что вам не следует покупать там дом. Это действительно означает, что нужно знать о текущих расходах и учитывать их в своем бюджете. Если вы планируете использовать ипотеку для покупки или рефинансирования недвижимости в Нью-Йорке, наш справочник по ипотеке в Нью-Йорке может предоставить полезную информацию о ставках и получении ипотеки в штате.

Налоговые рамки штата

| Единые налоговые органы | |||

| Налогооблагаемый доход Нью-Йорка | Ставка | ||

|---|---|---|---|

| $ 0 — $ 8 500 | 4.00% | ||

| 8 500–11 700 долларов | 4,50% | ||

| 11700–13 900 долларов США | 5,25% | ||

| 13 900 долларов США — 21 400 долларов США | 5,90% | ||

| ,09 21 400–80 650 долларов США | 80 650 долларов США — 215 400 долларов США | 6,41% | |

| 215 400 долларов США — 1 077 550 долларов США | 6,85% | ||

| 1077 550 долларов США + | 8,82% | ||

| В браке, подача совместной | Цена | |

|---|---|---|

| 0–17 150 долларов | 4. 00% 00% | |

| 17 150 — 23 600 долларов | 4,50% | |

| 23 600 — 27 900 долларов | 5,25% | |

| 27 900 долларов — 43 000 долларов | 5,90% | |

| 43000 — 161550 | 6.09 161550 долларов — 323200 долларов | 6,41% |

| 323200 долларов — 2155350 долларов | 6,85% | |

| 2155350 долларов США + | 8,82% | |

| В браке, подача отдельной заявки | Ставка | ||

|---|---|---|---|

| $ 0 — $ 8 500 | 4.00% | ||

| 8 500–11 700 долларов | 4,50% | ||

| 11700–13 900 долларов США | 5,25% | ||

| 13 900 долларов США — 21 400 долларов США | 5,90% | ||

| ,09 21 400–80 650 долларов США | 80 650 — 215 400 долларов | 6,41% | |

| 215 400 долларов — 1077 550 долларов | 6,85% | ||

| 1077 550 долларов США + | 8,82% | ||

| Налоговая ставка для главы семьи | |||

| 0–12 800 долларов | 4. 00% 00% | ||

| 12 800 долл. США — 17 650 долл. США | 4,50% | ||

| 17650 долл. США — 20 900 долл. США | 5,25% | ||

| 20 900 долл. США — 32 200 долл. США | 5,90% | ||

| ,09 долл. США 32 200–107 650 долл. США | 107 650 долл. США — 269 300 долл. США | 6,41% | |

| 269 300 долл. США — 1 616 450 долл. США | 6,85% | ||

| 1 616 450 долл. США + | 8,82% | ||

Налоговые льготы Нью-Йорка

| Одноместный Налогооблагаемый доход города | Ставка | |

|---|---|---|

| $ 0 — $ 12 000 | 3.078% | |

| 12 000–25 000 долларов | 3,762% | |

| 25 000–50 000 долларов | 3,819% | |

| 50 000 долларов + | 3.876% | |

| В браке, подана совместная регистрация | |

| Ставка | |

|---|---|

| 0 — 21 600 долларов | 3,078% |

| 21 600 долларов — 45 000 долларов | 3,762% |

| 45 000 — 90 000 долларов | 3. 819% 819% |

| 90 000 долл. США + | 3,876% |

| В браке, подача отдельно | |

| Налоговый доход города Нью-Йорка | Ставка |

|---|---|

| долл. | |

| 12 000–25 000 долларов | 3,762% |

| 25 000–50 000 долларов | 3,819% |

| 50 000 долларов + | 3,876% |

| Глава семьи | |

| Нью-Йорк Облагаемый налогом Доход | Ставка |

|---|---|

| $ 0 — $ 14 400 | 3.078% |

| 14 400–30 000 долларов | 3,762% |

| 30 000–60 000 долларов | 3,819% |

| 60 000 долларов + | 3,876% |

Финансовый консультант в Нью-Йорке может помочь вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестированием и финансовым планированием, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Финансовые консультанты также могут помочь с инвестированием и финансовым планированием, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Если вы обнаружите, что всегда платите большие налоговые счета в апреле, взгляните на свой W-4. Один из возможных вариантов — попросить работодателя удержать дополнительную сумму в долларах из вашей зарплаты. Например, вы можете получить дополнительные 25 долларов в виде налогов, удерживаемых из каждой зарплаты, указав эту сумму в соответствующей строке вашего W-4. Этот калькулятор зарплаты поможет вам определить размер вашего дополнительного удержания.

Другой способ манипулировать размером вашей зарплаты — и при этом сэкономить на налогах — это увеличить ваши взносы на пенсионные счета, спонсируемые работодателем, например 401 (k) или 403 (b). Деньги, которые вы кладете на эти счета, вычитаются из вашей зарплаты до их налогообложения. Откладывая деньги на пенсию, вы фактически снижаете свой текущий налогооблагаемый доход, что может помочь вам сэкономить на налогах прямо сейчас. Другой вариант — положить деньги на расходный счет, например, на счет медицинских сбережений (HSA) или гибкий расходный счет (FSA), если ваш работодатель их предлагает.Деньги, которые вы кладете на эти счета, также вычитаются из вашей зарплаты до вычета налогов, и вы можете использовать эти доллары до уплаты налогов для оплаты медицинских расходов, таких как доплаты или определенные рецепты. Просто имейте в виду, что только 500 долларов в FSA будут продлеваться из года в год. Если вы вносите больше, а потом не используете, вам не повезло.

Откладывая деньги на пенсию, вы фактически снижаете свой текущий налогооблагаемый доход, что может помочь вам сэкономить на налогах прямо сейчас. Другой вариант — положить деньги на расходный счет, например, на счет медицинских сбережений (HSA) или гибкий расходный счет (FSA), если ваш работодатель их предлагает.Деньги, которые вы кладете на эти счета, также вычитаются из вашей зарплаты до вычета налогов, и вы можете использовать эти доллары до уплаты налогов для оплаты медицинских расходов, таких как доплаты или определенные рецепты. Просто имейте в виду, что только 500 долларов в FSA будут продлеваться из года в год. Если вы вносите больше, а потом не используете, вам не повезло.

Верхняя ставка налога на прибыль в Нью-Йорке

| Год | Верхняя ставка налога на прибыль |

|---|---|

| 2020 | 8.82% |

| 2019 | 8,82% |

| 2018 | 8,82% |

| 2017 | 8,82% |

| 2016 | 8,82% |

| 2015 | 8,82% |

| 2014 | 8,82% |

| 2013 | 8,82% |

| 2012 | 8,82% |

| 2011 | 8,97% |

| 2010 | 8. 97% 97% |

Налоги на заработную плату и доход от заработной платы

Труд работника обычно компенсируется в виде заработной платы, оклада, а иногда и чаевых, комиссионных, дополнительных льгот, премий и премий. Вся эта компенсация облагается различными налогами на уровне штата и федеральном уровне. По крайней мере, три федеральных налога взимаются с заработной платы и дохода от заработной платы: подоходный налог, налог на социальное обеспечение и налог на медицинское страхование.

Федеральный подоходный налог

Подоходный налог, взимаемый с заработной платы и других компенсаций, рассчитывается по форме 1040 каждый год. Общая сумма вашей компенсации указана в поле 1 формы W-2 2020 года.

Федеральная система подоходного налога является прогрессивной — ставки постепенно повышаются по мере увеличения вашего дохода, но различные вычеты и льготы могут снизить федеральный подоходный налог за счет уменьшения суммы налогооблагаемого дохода. Налоговые льготы могут быть применены к налогу, который вы должны, так же, как если бы вы внесли платеж в IRS.

Налоговые льготы могут быть применены к налогу, который вы должны, так же, как если бы вы внесли платеж в IRS.

Удержание федерального подоходного налога

Общая сумма подоходного налога, удержанного вашим работодателем из вашей заработной платы, указана в графе 2 формы W-2. Сумма основана на информации, которую вы предоставили в форме W-4, которую вы должны были заполнить, когда приступили к работе. Это может быть больше или меньше суммы федерального налога, которая будет уплачена правительству в конце года, когда вы подадите налоговую декларацию. Ваш работодатель переводит эти деньги в IRS от вашего имени.